米国石油・ガス川下市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

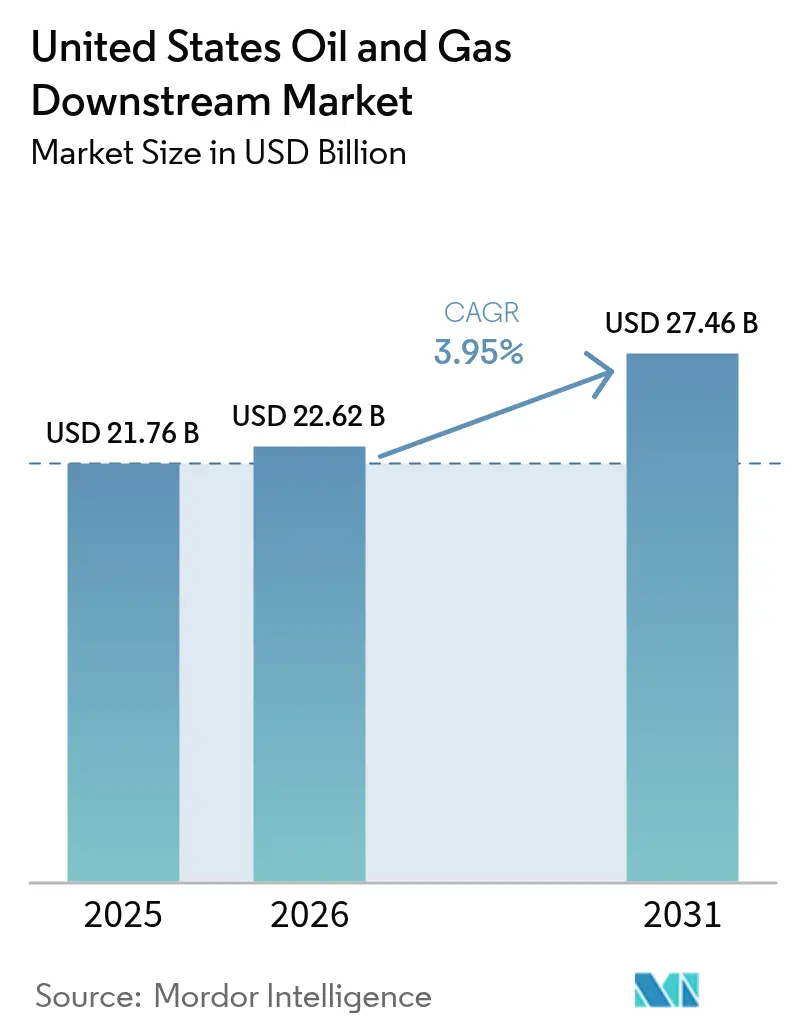

| 基準年の市場規模 (2025) | 21.76 十億米ドル |

| 市場規模 (2026) | 22.62 十億米ドル |

| 市場規模 (2031) | 27.46 十億米ドル |

| 成長率 (2026 - 2031) | 3.95% CAGR |

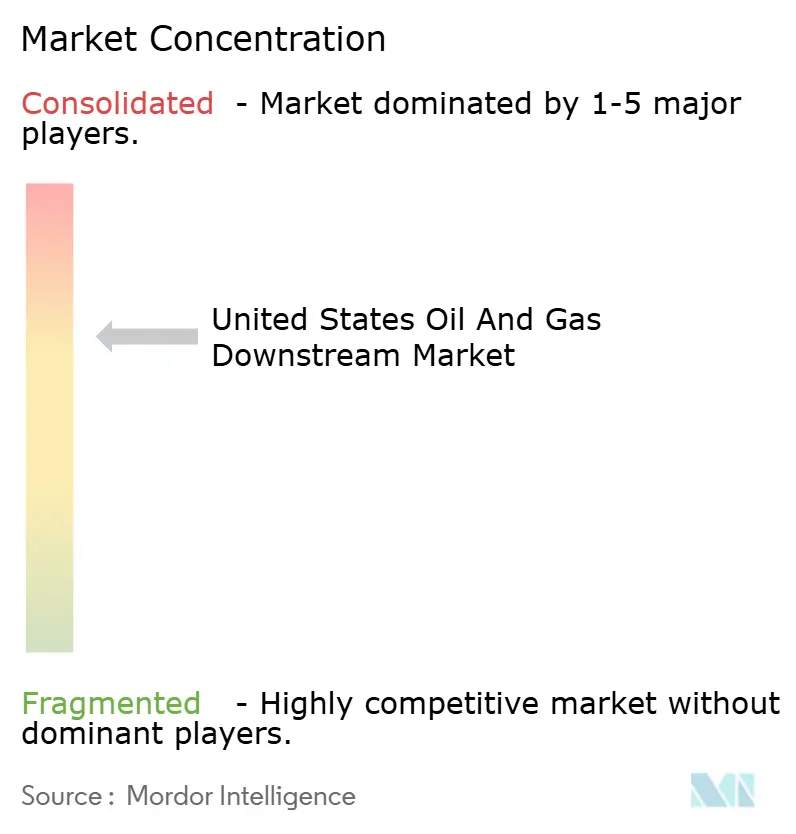

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国石油・ガス川下市場分析

米国石油・ガス川下市場規模は2026年にUSD 226億2,000万と推定され、2025年のUSD 217億6,000万から成長し、2031年にはUSD 274億6,000万に達する見通しで、2026年~2031年にわたりCAGR 3.95%で成長します。

年間USD 150億を超える製油所近代化支出、2023年における全国走行車両マイル数(VMT)の2.1%の安定した増加、および有利なエタン原料に裏付けられた新規石油化学設備能力により、エネルギー転換圧力の高まりにもかかわらず、米国の石油・ガス川下市場は成長軌道を維持しています。事業者は従来型燃料に再生可能ディーゼルおよび持続可能な航空燃料(SAF)を混合し、稼働率を最大15%向上させるデジタルツインプラットフォームを導入し、USD 85/トンの炭素回収税額控除を活用してマージンを守っています。メキシコ湾岸の複合施設への戦略的投資は、統合型製油・石油化学ハブへの資本誘致を継続しており、一方で西海岸施設はより厳しい環境規制に対応するため低炭素製品へのシフトを進めています。

主要レポートの示唆するもの

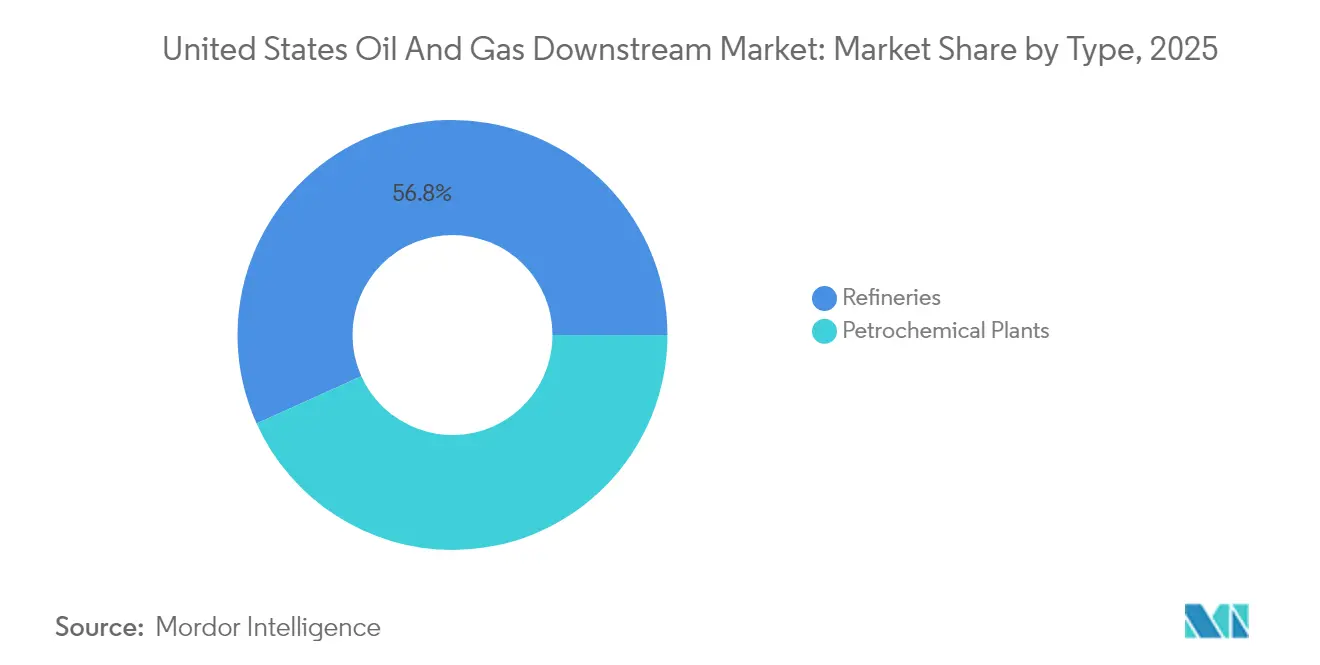

- タイプ別では、製油所が2025年の米国石油・ガス川下市場規模における収益シェア56.75%をリードしており、石油化学プラントは2031年までCAGR 4.12%で最も高い成長を示すと予測されています。

- 製品カテゴリー別では、精製石油製品が2025年の米国石油・ガス川下市場シェアの54.05%を占め、一方で石油化学製品は2031年までCAGR 4.25%で成長する見込みです。

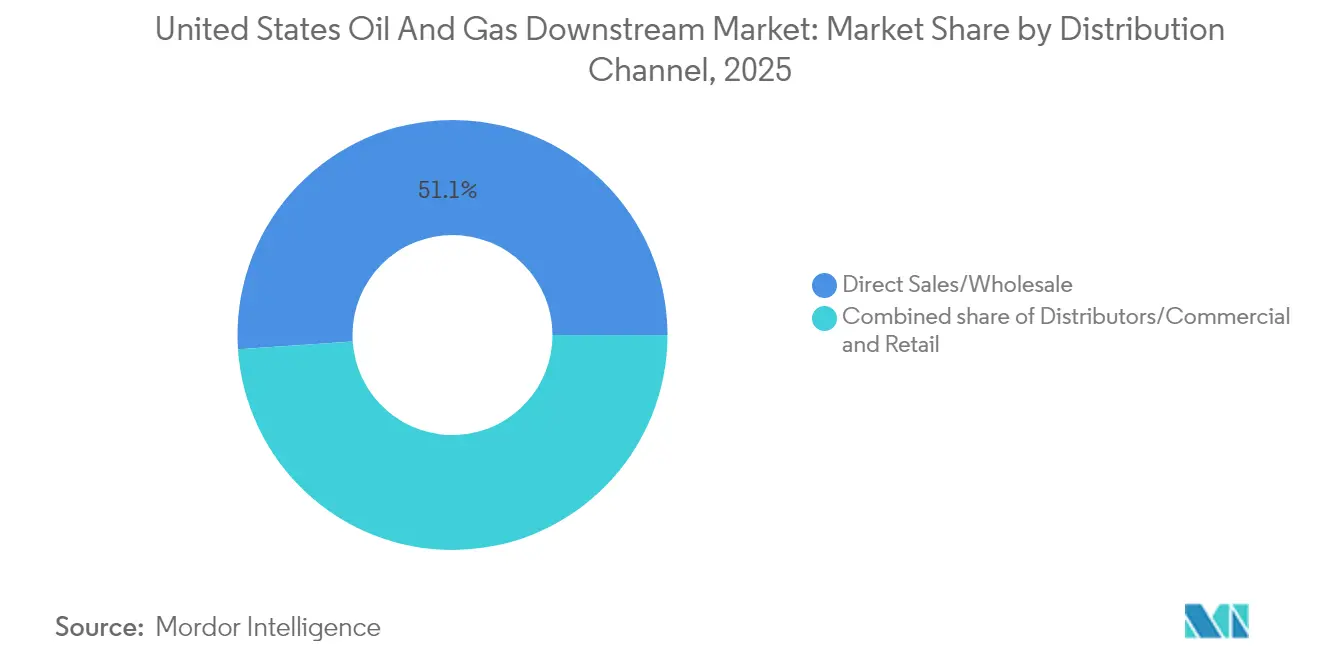

- 流通チャネル別では、直接販売・卸売が2025年の収益の51.05%を占め、EV充電を統合した小売拠点は2031年までCAGR 4.45%という最も急峻な成長を記録すると予測されています。

- 地域別では、メキシコ湾岸施設が2025年の全国設備能力の約49.60%を占め、同地域は2031年までCAGR 4.05%で他のPADD地域を上回る成長が期待されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国石油・ガス川下市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 継続的なVMT成長に伴うガソリン需要の増加 | +0.80% | 全国;サンベルト州において最大の拡大 | 中期(2~4年) |

| 製油所近代化および設備能力増強計画 | +1.20% | メキシコ湾岸PADD 3および一部中西部資産 | 長期(4年以上) |

| 石油化学原料需要の急増 | +0.90% | メキシコ湾岸および新興アパラチア地域サイト | 中期(2~4年) |

| 再生可能ディーゼルおよびSAFプロジェクトの拡大 | +0.70% | 西海岸およびメキシコ湾岸のアーリーアダプター | 長期(4年以上) |

| 炭素回収税額控除主導のプロジェクト | +0.30% | テキサス州およびルイジアナ州の産業回廊 | 長期(4年以上) |

| AIベースの製油所最適化とマージン改善 | +0.50% | 全国規模、統合型複合施設における最速の普及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

継続的なVMT成長に伴うガソリン需要の増加

米国のVMTは2023年に3.26兆マイルに達し、前年比2.1%増となりました。このモメンタムがEV普及の加速にもかかわらず、輸送燃料の基礎需要を下支えしています。Eコマース物流およびラストマイル配送がディーゼルおよびガソリン消費を押し上げており、乗用車販売台数の緩やかな減少を相殺するペースとなっています。サンベルト州は人口流入および建設活動に牽引され、年間VMT増加率3%超をリードしています。米国運輸省は、商業車両の走行マイル数が2027年まで乗用車の2倍のペースで増加すると予測しており、製油業者にとってガソリン、ディーゼル、ジェット燃料生産の安定した需要基盤を提供しています。(1)米国運輸省、「貨物分析フレームワーク第5版」、transportation.gov 予測可能な需要プロファイルは設備能力計画の意思決定を支援し、米国石油・ガス川下市場のCAGR 4.00%の見通しを下支えしています。

製油所近代化および設備能力増強計画

発表済みプロジェクト総額USD 150億超が米国の精製プラントを刷新しており、メキシコ湾岸が最大のシェアを吸収しています。Exxon Mobil CorporationのUSD 20億ボーモント拡張は日量25万バレル(b/d)の処理能力を追加し、ChevronのUSD 4億7,500万パサデナ改修は設備能力を15%向上させ、より重質な原油の処理能力を備えています。(2)Exxon Mobil Corporation、「ボーモント製油所拡張ファクトシート」、exxonmobil.com Marathon PetroleumのUSD 25億再生可能ディーゼル増設は、既存燃料ラインと低炭素燃料ラインの両方に投資するデュアルパスを体現しています。新型水素化分解装置および流動接触分解装置は中間留分の収率を向上させ、エネルギー効率を最大8%改善し、変化する原油スレートに対するプラントの将来適応性を高めます。近代化サイクルは米国石油・ガス川下市場に供給する設備基盤を拡大しつつ、平均操業コストを低下させる方向に働きます。

石油化学原料需要の急増

エタン需要は2022年に9%増加し、国内および輸出向けエチレン生産の双方によって牽引されました。製油業者は既存事業に石油化学ユニットを統合してこのトレンドを取り込んでいます。Exxon Mobil CorporationのUSD 20億ベイタウン改修およびChevron Phillips Chemicalのエチレン増設は規模の相乗効果を獲得し、現金マージンを向上させています。(3)Chevron Phillips Chemical、「米国メキシコ湾岸石油化学プロジェクト概要」、cpchem.com 統合型複合施設は共有ユーティリティと低い輸送コストの恩恵を受け、市場シグナルに応じて燃料と化学品の間で切り替えることができます。石油化学グレードのプロピレンは製油所グレード供給品に対して15~25%のプレミアムを享受しており、プロピレン回収システムへの投資を加速させるインセンティブとなっています。こうしたダイナミクスが、需要サイクルにわたって収益を安定させる統合型エネルギー・化学品モデルへの資本投下を促しています。

再生可能ディーゼルおよびSAFプロジェクトの拡大

Diamond Green DieselはポートアーサーをSAF(持続可能な航空燃料)向けに改修するためUSD 3億1,500万を拠出し、USA BioEnergyはテキサス州にUSD 28億のSAF複合施設を建設する計画です。(4)Valero Energy Corporation、「Diamond Green Dieselインベスタープレゼンテーション2025年2月」、valero.com Shell plcはコンベントサイトを日量34万バレルの再生可能ディーゼルハブへ転換するためUSD 15億を振り向け、明確な戦略的転換を示しました。再生可能燃料基準(RFS)およびカリフォルニア州の低炭素燃料基準(LCFS)は、RINクレジットおよびカーボンクレジットプレミアムを通じてマージンを下支えしています。Phillips 66のロデオ転換は日量12万バレルのガソリン製造能力を廃止する一方で同量の再生可能ディーゼルを設置しており、低炭素アウトプットへのポートフォリオ再編を示しています。こうしたプロジェクトは米国石油・ガス川下市場で利用可能な製品パレットを拡大し、SAF義務付けのある地域への高付加価値輸出ルートを開きます。

阻害要因影響分析*

| 阻害要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ガソリン需要を抑制するEV普及の加速 | -0.60% | 西海岸での早期普及、全国規模での拡大 | 中期(2~4年) |

| 連邦・州の脱炭素化コンプライアンスコスト | -0.40% | カリフォルニア州、厳格な基準を持つ北東部州 | 長期(4年以上) |

| 製油所における水ストレス主導の排水規制 | -0.30% | テキサス州、カリフォルニア州の旱魃多発地域 | 中期(2~4年) |

| ターンアラウンドおよびプロジェクトにおける熟練労働力不足 | -0.20% | メキシコ湾岸、中西部製油センター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ガソリン需要を抑制するEV(電気自動車)普及の加速

EV(電気自動車)販売台数は2023年に140万台を超え、米国の小型車新規登録全体の9.1%を占めました。カリフォルニア州が25%のシェアでリードし、ワシントン州およびオレゴン州は15%超を占め、局所的なガソリン需要の落ち込みを生み出しています。インフラ投資雇用法に基づくUSD 75億の全国充電ネットワーク整備が普及タイムラインを短縮し、2032年まで有効な購入クレジットが消費者の関心を維持しています。高密度都市圏のフリート事業者はライフサイクルコスト削減を目指してバンやステップトラックの電動化を進めており、特定ルートでのディーゼル需要を減少させています。

連邦・州の脱炭素化コンプライアンスコスト

カリフォルニア州のキャップ・アンド・トレード制度および北東部の地域温室効果ガスイニシアティブ(RGGI)は1メトリックトン当たりUSD 20~30のカーボンコストを課し、製油所の操業コストにガロン当たり3~5セントを追加しています。EPA排水規制改訂は大規模施設においてUSD 2億の設備改修を必要とし、テキサス州およびカリフォルニア州の水ストレス規制がユーティリティコストを押し上げています。プラント1基当たり年間USD 5,000万~1億のコンプライアンス支出はマージンを圧迫し、特に小規模な西海岸サイトにおける閉鎖または転換の意思決定に影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:石油化学統合の進展が収益を強化

製油所に分類されるプラントは米国石油・ガス川下市場において2025年収益の56.75%を生み出しましたが、石油化学施設は資産タイプの中で最速となるCAGR 4.12%で2031年まで拡大すると予測されています。Exxon Mobil CorporationのUSD 20億ベイタウン投資は、ユーティリティを共有し、原料輸送コストを引き下げ、高マージンの化学品ストリームを解放する統合型フットプリントへの戦略的移行を示しています。

統合型複合施設はクラックスプレッドが縮小した際にナフサ、ブタン、エタンをエチレンまたはプロピレン生産に転用し、キャッシュフローを緩衝することができます。歴史的データによれば、石油化学プラントは2019年から2024年にかけて年率2.8%で成長すると見込まれており、4.12%への加速は北米の天然ガス液(NGL)の優位性とアジア向け輸出拡大に起因しています。独立系製油業者は同様のアップグレードを追求するか、燃料専業モデルで収益性が圧縮されるリスクを受け入れるかを判断しなければなりません。このシフトは多角化された事業者の長期競争力を強化し、米国石油・ガス川下市場の奥行きを高めます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:化学品が高プレミアムマージンを獲得

精製石油製品は2025年の総収益の54.05%を占めましたが、石油化学製品は2026年から2031年にかけてCAGR 4.25%で成長し、燃料を上回る見込みです。製油所ストリームから生産されるエチレン、プロピレン、ベンゼンは燃料グレード同等品に対して15~25%のプレミアムで取引され、統合サイトに防御可能な優位性を与えています。対照的に、中間留分の利益は再生可能ディーゼルクレジット価格に連動し、ボラティリティを生じさせています。

従来型潤滑油は合成品が普及する中でも産業機器分野において安定した顧客基盤を維持しており、予測可能なキャッシュフローをもたらすUSD 150億のサブセグメントを支えています。再生可能ディーゼルおよびSAFは総産出量のごく一部にすぎませんが、RINおよびLCFSクレジットを獲得し、石油系ジェット燃料・ディーゼルグレードとのコスト差を縮小しています。「バレル当たり量」よりも「バレル当たりマージン」への高まる重視が、米国石油・ガス川下市場全体の投資・操業意思決定を形成しています。

流通チャネル別:小売サイトが電動化に向けて刷新

直接販売・卸売チャネルは2025年の収益の51.05%のシェアを占め、ディストリビューター、フリート、産業エンドユーザーとの長期契約によって達成されました。その規模により製油業者は川下マージンの相当部分を獲得できますが、ブランド系・無ブランド系サービスステーションを含む小売拠点は2031年までCAGR 4.45%で収益を拡大すると予測されています。

約14万5,000の小売ステーションが残存し、10年前の15万超から減少しているものの、生き残ったサイトは店舗当たりの販売量が高く、差別化されたサービスを提供しています。Shell plcおよびBPはガソリンディスペンサーと並んで急速充電器を設置し、コンビニエンスリテールおよびメンテナンスサービスによって滞在時間を収益化しています。小売が内燃機関車とEV顧客の双方にサービスを提供できる能力は、米国石油・ガス川下市場における成長レバーとして位置付けられ、川下インフラが混合エネルギーの未来に適応する様子を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

メキシコ湾岸施設は2025年の全国設備能力の約49.60%を占め、陸上シェール原油、沖合輸入原油、石油化学に適した天然ガス液へのアクセスの恩恵を受けています。テキサス州およびルイジアナ州の統合型製油・石油化学複合施設は範囲の経済を生み出し、米国石油・ガス川下市場における同地域の中心的役割を強化しています。同地域の製油業者は深水港を通じてラテンアメリカおよびヨーロッパへのディーゼル・ガソリン輸出プレミアムも獲得しています。

西海岸サイトはコンプライアンスコストの上昇、地元原油供給の制限、より厳格な大気質規制に直面しています。ValeroのベニシアでのM閉鎖計画およびPhillips 66のロデオ転換は相当量の石油処理能力を削減しますが、カリフォルニア州のLCFSおよびキャップ・アンド・トレードクレジットを獲得する再生可能ディーゼルおよびSAF産出を追加します。こうした変化は従来型の量を縮小させますが、収益源を多角化します。

中西部の製油所は需給調整供給者として機能し、メキシコ湾岸輸入とミッドコンチネント地域の需要のバランスを取っています。クッシングおよびシカゴへのパイプライン接続が安定した原油供給および製品の効率的な搬出を確保しています。東海岸施設は地元の設備能力が制約されているため、海上製品輸入への依存度を高めており、ロッキー山脈地区のプラントは地域的な価格決定力を持つ孤立したミニシステムとして運営されています。

全体として、地域収益はメキシコ湾岸の拡張に押し上げられ、西海岸の転換に抑制されながら、2031年までCAGR 3.66%で増加する見込みです。

競合環境

上位5社—Marathon Petroleum、Valero Energy、Phillips 66、ExxonMobil、Chevron—が国内製油能力の約40%を掌握しており、中程度の集中度を示しています。Marathon Petroleumは13プラントで日量300万バレル(b/d)をリードし、このフットプリントをブランド系6,000超のステーションからなる小売ネットワークで補完しています。Valero Energy Corporationは日量320万バレルを処理する15製油所を運営し、再生可能ディーゼルおよびSAF産出を拡大中のDiamond Green Dieselジョイントベンチャーを共同保有しています。

戦略的重点はますますテクノロジー導入と低炭素製品に向けられています。ChevronのMicrosoftとのアライアンスはAI主導の効率改善でUSD 5億を目指し、Phillips 66はロデオを再生可能製品向けに転用するためUSD 8億5,000万を配分しています。PBF Energy Inc.やHF Sinclair Corporationなどの独立系プレーヤーは競争力を維持するためにニッチな地域または特殊製品に注力しています。

コンプライアンスコストの上昇と小規模プラントが必要な設備改修資金の調達に苦慮する中、統合再編は引き続き現実的な選択肢です。資本集約的な炭素回収設備および再生可能エネルギー転換は、強固なバランスシートを持つ事業者に有利に働きます。公開情報によれば、メジャー企業は年間設備投資の15~20%をエネルギー転換プロジェクトに振り向けており、政策の不確実性のなかでの戦略的ヘッジを強調しています。

米国石油・ガス川下産業リーダー

Marathon Petroleum Corp.

Chevron Corporation

Valero Energy Corporation

Exxon Mobil Corporation

Phillips 66

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Exxon Mobil Corporationは、USD 20億のボーモント製油所拡張の完了を発表し、高度な水素化分解装置により重質原油処理能力を向上させ、ディーゼル収率を12%向上させる日量25万バレルの処理能力を追加しました。

- 2024年12月:Marathon Petroleumは複数施設にわたるUSD 25億の再生可能ディーゼル設備能力拡張を完了し、年間12億ガロンの生産能力を追加して北米最大の再生可能ディーゼル生産者としての地位を確立しました。

- 2024年11月:Valero Energy CorporationとDarling Ingredientsは、Diamond Green DieselのポートアーサーにSAF(持続可能な航空燃料)製造能力を追加するためUSD 3億1,500万の投資を発表し、2026年までに年間4億7,000万ガロンのSAF製造能力を目指しています。

- 2024年10月:Phillips 66はロデオ製油所の再生可能燃料生産への転換にかかるUSD 8億5,000万の工事を完了し、日量12万バレルの従来型製油能力を廃止した一方で、同量の再生可能ディーゼルおよびSAF(持続可能な航空燃料)製造設備を追加しました。

米国石油・ガス川下市場レポートスコープ

川下セクターは原油から製造された精製製品の処理、移動、販売を含みます。川下の産業セグメントには製品マーケティング、サプライ・トレーディング、石油精製が含まれます。

米国石油・ガス川下市場は、精製および石油化学のセクター別に区分されています。本レポートは米国石油・ガス川下市場の規模および予測もカバーしています。各セグメントの市場規模と予測は精製能力(百万バレル/日)に基づいて算出されています。

| 製油所 |

| 石油化学プラント |

| 精製石油製品 |

| 石油化学製品 |

| 潤滑油 |

| 直接販売・卸売 |

| ディストリビューター・商業 |

| 小売 |

| タイプ別 | 製油所 |

| 石油化学プラント | |

| 製品タイプ別 | 精製石油製品 |

| 石油化学製品 | |

| 潤滑油 | |

| 流通チャネル別 | 直接販売・卸売 |

| ディストリビューター・商業 | |

| 小売 |

レポートで回答される主要な質問

米国石油・ガス川下市場の2031年予測値は?

米国石油・ガス川下市場は2026年~2031年のCAGR 3.95%に支えられ、2031年までにUSD 274億6,000万に達すると予測されています。

2031年まで最も高い数量成長が期待されるセグメントはどれですか?

石油化学プラントは資産タイプの中で最速となるCAGR 4.12%で拡大する見込みであり、製油業者が高マージンを求めて化学品生産を統合しています。

製油業者はEV普及の増加にどのように対応していますか?

事業者は再生可能ディーゼルを混合し、小売サイトにEV充電器を設置し、炭素回収クレジットを活用してガソリン需要の侵食を緩和しています。

なぜメキシコ湾岸が川下設備能力において優位なのですか?

メキシコ湾岸はシェール原油、天然ガス液、深水港への近接性から恩恵を受け、全国設備能力の約49.60%を占め、CAGR 4.05%の見通しを持っています。

人工知能(AI)は川下操業においてどのような役割を果たしていますか?

AIによるデジタルツインおよび予知保全システムは、計画外のダウンタイムを20%削減し、主要製油業者に年間最大USD 20億の節減を生み出しています。

最終更新日: