米国石油・ガスミッドストリーム市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

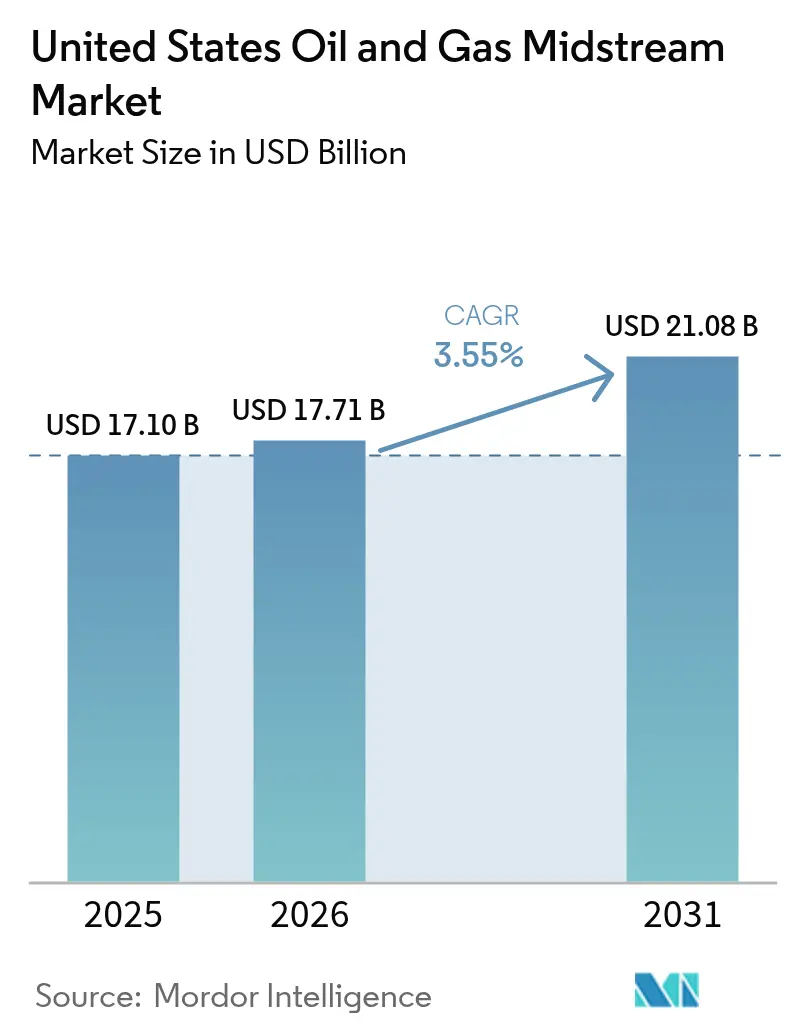

| 基準年の市場規模 (2025) | 17.10 十億米ドル |

| 市場規模 (2026) | 17.71 十億米ドル |

| 市場規模 (2031) | 21.08 十億米ドル |

| 成長率 (2026 - 2031) | 3.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国石油・ガスミッドストリーム市場分析

米国石油・ガスミッドストリーム市場規模は2025年に171億米ドルと評価され、2026年の177億1,000万米ドルから2031年には210億8,000万米ドルに達すると推計され、予測期間(2026年~2031年)中のCAGRは3.55%です。

成長は、シェール盆地とメキシコ湾岸LNGターミナルを結ぶ輸出志向型インフラ、天然ガス処理量を押し上げるデータセンターの電力需要、そして連邦審査を短縮する規制改革(ただし法廷でのテストに引き続き直面している)に支えられています。ONEOK社による43億米ドルのEnLink買収など、既存大手間の統合は、資本制約環境においてマルチコモディティ回廊の資金調達が可能な大規模プラットフォームを生み出しています。デジタルモニタリングは既存ラインの稼働率を高め、需要が確保されるまで新たなスチール敷設の必要性を先送りします。[1]連邦官報編集部、「パイプライン安全性:義務的規制審査」、federalregister.gov 2028年までに21.2Bcf/日に達すると予定されているLNG輸出能力と、AI中心のデータセンタークラスターが合わさり、米国石油・ガスミッドストリーム市場における次の拡張サイクルを支えています。

主要レポートポイント

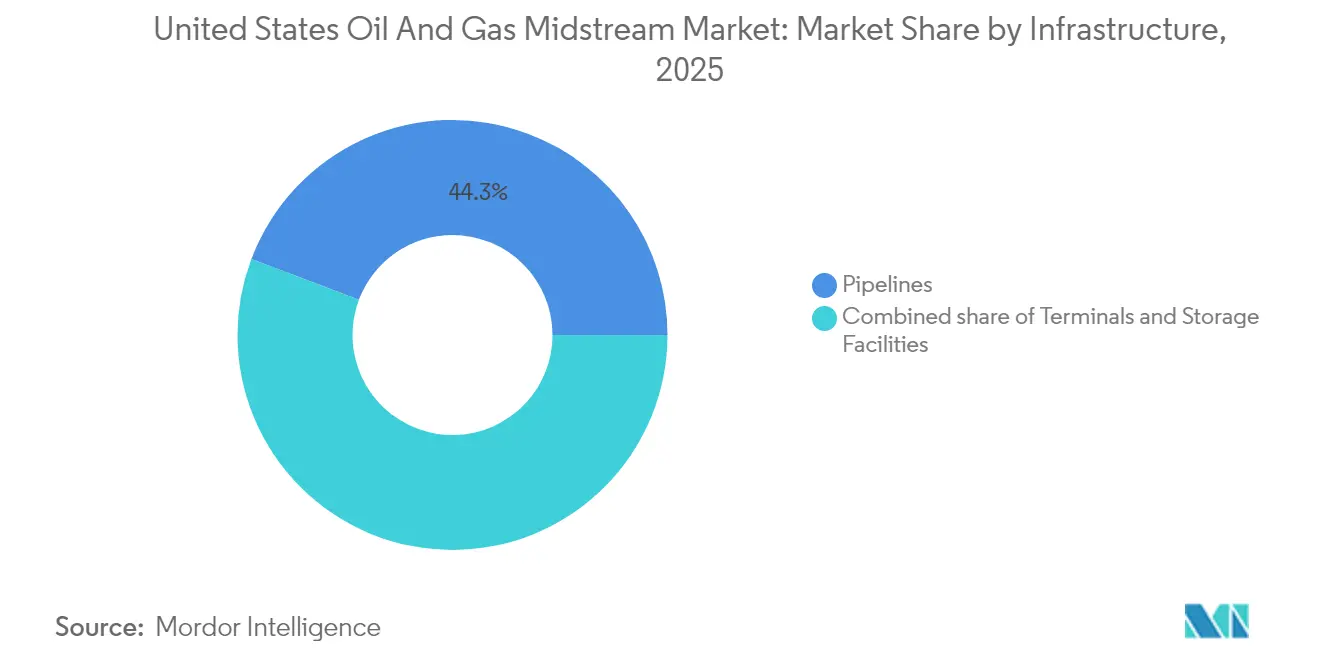

- インフラタイプ別では、パイプラインが2025年における米国石油・ガスミッドストリーム市場シェアの44.25%を占めました。一方、ターミナルはLNG輸出ドックの増加により、2031年にかけて4.95%の最高成長率を記録すると予測されています。

- 製品タイプ別では、原油輸送が2025年における米国石油・ガスミッドストリーム市場規模の37.35%のシェアを保持し、LNGサービスは2031年にかけてCAGR 6.28%で成長すると予測されています。

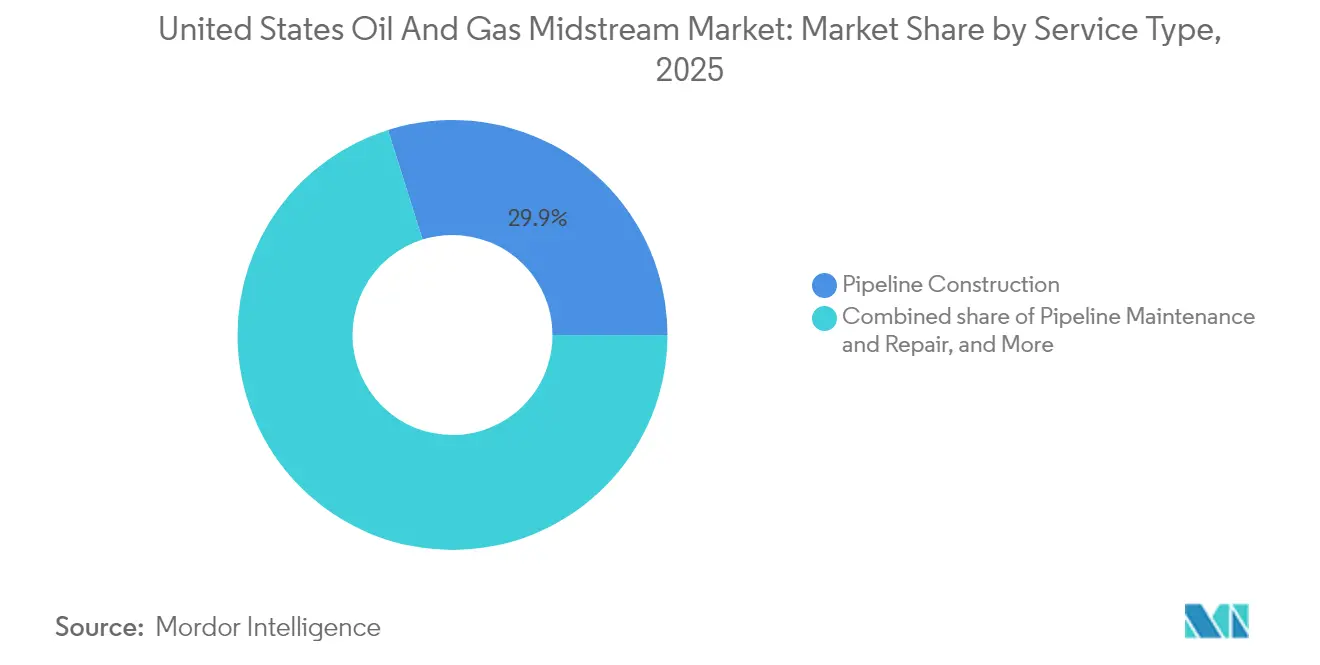

- サービスタイプ別では、パイプライン建設が2025年に収益シェアの29.85%を占め、堅調なグリーンフィールド建設パイプラインに牽引されてCAGR 4.12%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国石油・ガスミッドストリーム市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| メキシコ湾岸輸出能力のLNG主導の急増 | +1.1% | メキシコ湾岸;パーミアン盆地・アパラチア地域への波及 | 中期(2〜4年) |

| パーミアン原油および随伴ガス生産の成長 | +0.7% | パーミアン盆地 | 短期(2年以内) |

| AI主導のデータセンター天然ガス需要 | +0.6% | バージニア州、テキサス州、カリフォルニア州クラスター | 長期(4年以上) |

| 石油化学原料向けエタン回収の増加 | +0.4% | メキシコ湾岸;マーセラス | 中期(2〜4年) |

| デジタル化と予測保守 | +0.3% | 全国 | 長期(4年以上) |

| CCUSパイプライン建設インセンティブ(IRA 45Q) | +0.2% | 産業回廊;メキシコ湾岸CO₂ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

メキシコ湾岸輸出能力のLNG主導の急増

稼働中のLNG能力は2028年までに21.2Bcf/日に増加する見込みであり、米国石油・ガスミッドストリーム市場におけるパイプライン処理量に対する最大の需要を生み出します。[2]米国エネルギー情報局、「米国第8番目の液化天然ガス輸出ターミナル、プラケミンズLNGが初荷を出荷」、eia.gov Venture Globalの280億米ドルのカルカシューパス2は91マイルの引込線を備えており、各ターミナルが州間パイプライン建設と圧縮設備アップグレードをいかに誘発するかを示しています。ChenierのコーパスクリスティトレインNo.8・9は年産300万トン以上を追加し、高圧接続のために1接続点あたり5,000万〜1億米ドルを要します。双方向設計が標準となり、保守作業やハリケーン被害時にラインを逆流させることが可能となりますが、コストは増加するものの耐障害性が向上します。メキシコ湾岸への集中は労働力と特殊鋼材の供給を逼迫させ、中小参入者の設備投資を押し上げます。

パーミアン原油および随伴ガス生産の成長

パーミアンの生産量は引き続き輸送能力を上回り、原油・ガス・NGL(天然ガス液)の集荷・処理・長距離輸送能力への新規需要を促しています。[3]石油・ガスジャーナルスタッフ、「ONEOK、MPLXがLPG輸出ターミナルの合弁事業を設立」、ogj.com Phillips 66の3億米ドルのアイアンメサプラント(2027年稼働開始)は、かつてフレア燃焼されていたガスを回収し、Tallgrassの2.4Bcf/日のロッキーズ・エクスプレスへの接続コネクターが西部市場を開放します。統合オペレーターは、ハブスプレッドに基づき原油・ガス・NGLパイプライン間で量を切り替え、米国石油・ガスミッドストリーム市場においてシステムキャッシュフローを最大化しています。フロー最適化ソフトウェアは、量が持続的であることが確認されるまで新たな幹線敷設を先送りします。生産者は、マルチコモディティの引き取り義務付き契約を提供できるシッパーを優遇し、大手既存事業者に向けた交渉力が傾いています。

AI主導のデータセンター電力需要による天然ガス処理量の増加

高密度コンピューティングクラスターは2030年までに米国の天然ガス消費量を3.3Bcf/日増加させると見込まれ、その負荷の約60%が天然ガス火力発電に依存しています。[4]ナチュラルガスインテリジェンススタッフ、「米国のデータセンター電力需要、2030年までに天然ガス消費量を3.3Bcf/日押し上げる可能性」、naturalgasintel.com 需要は年間を通じて安定しており、ベースロード稼働率を高める確定輸送契約の締結を促しています。Kinder Morganはすでに米国のLNG供給ガスの40%を輸送しており、そのネットワークは輸出プラントと州内データセンターの双方にサービスを提供できる立場にあります。ハイパースケールクライアントが「ファイブナインズ」の信頼性を要求するため、冗長ループと光ファイバー監視が前提条件となっています。グリッドの脱炭素化が加速すれば、この天然ガス需要が侵食され、米国石油・ガスミッドストリーム市場における将来への備えに課題が生じる可能性があります。

石油化学原料向けエタン回収の増加

エタン抽出マージンがドライガス輸送料金を上回り、ミッドストリーム企業はディープカットプラントとフラクショネーターの拡張を進めています。ONEOKとMPLXの14億米ドルのLPGターミナルは、中国の関税変動に応じてバレルを世界各地に振り向ける柔軟性を提供します。貯蔵空洞と冷却チェーンは複雑性を増しますが、基本輸送と比較してユニットあたりの収益を3倍にします。中国とのライセンス変動により、荷物はヨーロッパまたはインドへの転送を余儀なくされ、ターミナルオペレーターに対してデマレージリスクが生じます。米国石油・ガスミッドストリーム市場において、処理から出荷ドックまでの統合プラットフォームが単一市場依存に対するヘッジとなっています。

制約要因影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 連邦許認可のボトルネック(NEPA、第401条) | –0.6% | 全国の州間プロジェクト | 短期(2年以内) |

| 活動家の反対/ESG資本制約 | –0.4% | 環境上重要な地域 | 中期(2〜4年) |

| 長距離石油パイプラインの過剰能力 | –0.3% | カッシング〜ヒューストン;バッケン〜中西部 | 長期(4年以上) |

| 中国中心のエタンライセンスの不確実性 | –0.2% | メキシコ湾岸輸出ドック;マーセラス | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

連邦許認可のボトルネック(NEPA、第401条)

内務省が設定した1年間の環境影響評価(EIS)目標により書類作業は削減されますが、訴訟によって通行権が依然として停滞し、1マイルあたり最大200万米ドルの遅延コストをもたらします。第401条の水質審査により、連邦機関が承認した場合でも州がプロジェクトを停止できるため、審査待ち期間が長期化します。Energy TransferのレイクチャールズLNG延長工事は、米国石油・ガスミッドストリーム市場において連邦エネルギー規制委員会(FERC)への申請が常態化している状況を示しています。開発業者は基準調査と地域住民への働きかけを先行実施し、最終投資決定(FID)前の支出が膨らみますが、スケジュール保護につながります。多年にわたる遅延を信用指標を損なわずに吸収できるのは、最大規模のバランスシートを持つ企業のみです。

活動家の反対/ESG資本制約

世界の銀行は株主圧力のもとで化石燃料融資を厳格化しており、例えばBarclaysは抗議活動を受けてミッドストリームへのエクスポージャーを削減しました。資金調達コストの上昇によりハードル利回りが150〜200ベーシスポイント上昇し、中小事業者はプライベートクレジットへの移行を余儀なくされています。株式投資家は現在、配当性向50%超を要求しており、米国石油・ガスミッドストリーム市場における成長への内部留保キャッシュが制限されています。一部の企業はメタン削減目標に連動したサステナビリティリンク債を発行し、ESGプールへのアクセスを図っています。しかし資本不足は建設の遅れを招き、潤沢なキャッシュを持つ大手メジャーへの市場シェア移転をもたらす可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

インフラ別:パイプラインネットワークが市場の基盤を担う

パイプラインは2025年の米国石油・ガスミッドストリーム市場の収益の44.25%を供給し、盆地・処理施設・出荷ドック間をつなぐ接続の骨格を形成しています。陸上での資本コストは1マイルあたり平均400万米ドルであり、幹線投資は大規模ですが、20年間の引き取り義務付き契約に裏打ちされることで正当化されます。Kinder Morganの93億米ドルの受注残のうち3分の2がガス輸送に充てられており、大陸横断グリッド拡張への継続的な信頼を示しています。

新規建設では、双方向流動、区分弁、高馬力圧縮機が重視されており、輸出市場と電力市場の需要の間でガスを切り替えることが可能ですが、これらは旧式パイプが欠く機能です。ターミナルインフラは2025年収益の17.85%に過ぎませんが、LNGおよびLPGドックの増加により2031年にかけてCAGR 4.95%で拡大すると予測されています。カルカシューパス2だけで約100マイルの新たな引込パイプと2つの積込バースが必要であり、各ドックがいかにシステム支出を倍増させるかを示しています。貯蔵空洞とタンクは見落とされがちですが、季節間アービトラージの機会を生み出し、ライセンス混乱時のエタン輸出のバッファーとなります。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

製品タイプ別:原油の優位性がLNG成長の課題に直面

原油輸送は2025年における米国石油・ガスミッドストリーム市場シェアの37.35%を占め、主にメキシコ湾岸沿いの製油所や輸出ドックに供給しています。高い基本量にもかかわらずレートは堅調を維持していますが、一部の回廊では過剰能力に直面しています。LNGサービスは規模は小さいものの、船舶積込、ボイルオフ管理、超低温パイプライン仕様がプレミアム通行料を要求することを反映し、CAGR 6.28%を記録します。

天然ガスパイプライン収益は石油とLNGの中間に位置し、電力セクターの需要と供給ガスデリバリーから恩恵を受けています。Phillips 66のアイアンメサプロジェクトは、残留物がパイプラインに入る前にNGLを収益化するためにミッドストリームグレードのガス処理を追加できることを示し、収入源のブレンドを実現しています。精製品ラインは安定した通行料を提供しますが、成長機会は限定的です。オペレーターは4つの製品レーン全体で資産を保有することでポートフォリオリスクをヘッジし、サイクルを通じてキャッシュフローを安定させています。

サービスタイプ別:建設活動が市場拡大を牽引

パイプライン建設は2025年収益の29.85%を占め、開発業者が資本市場の引き締め前に回廊を確保しようと競い合う中、CAGR 4.12%で成長しています。Tallgrassのパーミアン〜REXプロジェクトがこのトレンドを示しています:2.4Bcf/日の能力、30億米ドルの予算、2028年後半の開始予定。エンジニアリング、環境、通行権サービスがスチール以外の支出を追加します。

保守・修繕は、稼働中の30万マイルのパイプに不可欠で、信頼性は高いものの成長は緩やかです。貯蔵・取扱サービスは、LNGとLPG輸出が船舶待ち行列を管理するためのバッファー能力を必要とするにつれて重要性が増しています。輸送物流(スケジューリング、ノミネーション、インバランス取引を含む)はデジタルプラットフォームとしての機能を担い、設備投資なしでの手数料収入の可能性を提供します。建設・O&M・物流をまとめて提供できるオペレーターは顧客を維持し、米国石油・ガスミッドストリーム市場内でのシェアを守ります。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地理的分析

メキシコ湾岸は米国石油・ガスミッドストリーム市場の重力中心であり続けています。Chenierが2028年までに年産6,000万トン以上の液化能力に拡張することで、テキサス州とルイジアナ州に供給ガスの需要が集中します。米国原油の半分を処理する製油所は、原料取込と製品配送のために密なパイプグリッドに依存し、ターミナルの近接優位性を強化します。テキサス州でのONEOK〜MPLXのLPG合弁事業は、ドック・タンク・引込線への連鎖的な投資を示しています。

パーミアン盆地は最も急成長している地域です。増加する随伴ガス生産が新たな処理トレインと、メキシコ湾岸ドックおよび西部市場へ接続する長距離パイプを供給します。Phillips 66のアイアンメサとTallgrassのコネクターは、チェーン全体でマージンを獲得する統合建設を示しています。テキサス州での規制緩和が北東部と比較してタイムラインを加速させ、米国石油・ガスミッドストリーム市場においてパーミアンプロジェクトが恩恵を受けています。

アパラチア地域は乾燥ガスの増加量をLNGターミナルおよび南東部のユーティリティに供給しています。Williamsは2024年にリージョナルエナジーアクセスを完成させることで契約容量を3.4%引き上げました。複数州にわたる許認可のハードルにより、継続的な地域住民への働きかけとルートの再調整が必要となり、リードタイムは長期化しますが、稼働後は安定したキャッシュフローをもたらします。LNGの継続的な成長により、複雑な承認経路にもかかわらずアパラチアのガス分子は引き続き重要な役割を担います。

規制環境

米国のミッドストリーム規制は、レート監督、安全規則、環境コンプライアンスにわたり分立した状態が続いている。2026年、連邦エネルギー規制委員会(FERC)は今後5年間の石油パイプライン指数を確定し、2026年7月1日から2031年6月30日までの上限指数をPPI-FGマイナス0.55%に設定した。これは指数化された石油パイプライン料率のタリフエスカレーション方式の基準となる。同時にFERCは18 CFR 284.12の更新を確定し、州間天然ガスパイプラインに対して2026年7月27日発効の義務的なNAESB WGQバージョン4.0の業務慣行標準を組み込み、スケジューリングおよびノミネーションに関する通信・調整を強化した。

競争環境

統合により上位5社のオペレーターの合算収益シェアは約62%に上昇しており、米国石油・ガスミッドストリーム市場において中程度の集中度を示しています。ONEOKによるEnLink買収、Energy TransferによるWTG買収、BrookfieldによるColonialの出資取得は、数千マイルのパイプ全体に一般管理費(G&A)コストを分散させるスケールをもたらします。大規模なバランスシートは数十億米ドル規模の回廊への資金供与を容易にし、中小企業を圧迫するESGリンク融資プレミアムを吸収します。

テクノロジーの採用がリーダーと後進者を分けます。Energy Transferのデジタル化プロジェクトは計量・スケジューリング・保守を統合し、ダウンタイムを二桁台削減して人員を削減します。Kinder Morganは重要セグメントに光ファイバーセンシングを導入し、数分以内に漏洩を検知してPHMSAの進化する完全性規則に対応します。EnLinkやNavigatorを含む炭素回収・利用・貯留(CO₂)ネットワークの先行事業者は、低炭素分子向けに通行権とコンプレッサー設備を活用することを目指しています。

新興の破壊的事業者には、パイプライン資産をグリーンエネルギーバリューチェーンに組み込む再生可能ガスアグリゲーターや水素開発業者が含まれます。金融スポンサーは、クラウドプロバイダーと同様の容量料金を課すインフラサービス(IaaS)モデルを試験的に導入しています。オペレーターは、貯蔵・フラクショネーション・積込などのバンドルサービスを提供してシッパーを数十年にわたって囲い込み、米国石油・ガスミッドストリーム市場全体で参入障壁を強化することで対抗しています。

米国石油・ガスミッドストリーム産業リーダー

Kinder Morgan Inc.

Energy Transfer LP

Enterprise Products Partners LP

Enbridge Inc.(米国資産)

Williams Companies Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な回廊における増分容量の追加とボトルネック解消は、LNGフィードガス、NGL輸出、信頼性主導のガス需要に結びついたミッドストリーム投資の余地を生み出している。近時の一例として、Sempra Infrastructureは2026年6月に全長72マイルのPort Arthur Pipeline Louisiana Connectorを稼働させ、2Bcf/dの容量を追加し、ガルフコーストにおけるパイプから船着き場への接続に対する商業的な需要を支えた。北東部では、Williamsが2026年4月にNortheast Supply Enhancement(NESE)プロジェクトの着工を開始し、1日400,000デカサームの追加を目指している。これは、需給が制約される需要拠点への配送能力を高める的を絞った拡張がもたらす価値を浮き立たせるものであり、確定サービスがコモディティにさらされる量よりも高い価値を持つことを示している。

この機会の総量は、許認可の経路とプロジェクト実行モデルにも依存する。FERCの2026年5月のNOPR(規則制定案告示)は、包括認可のコスト基準を上げることで、圧縮設備、ループ配管、補助施設をより迅速な認可経路に乗せる取り組みを示唆しており、注目度の高いグリーンフィールドのルートよりモジュール型拡張への移行を支えている。供給側では、事業者が盆地からの搬出と輸出志向の統合を追求しており、2026年半ばの建設活動および拡張プログラムはパーミアンおよびガルフコースト全域(Kinder Morgan、WhiteWater、Energy Transferに関連するプロジェクトを含む)に及び、単独の長距離幹線パイプラインよりも接続、圧縮、ターミナル連動型の容量を優先している。

最近の業界動向

- 2026年7月:Williamsは、Apollo、KKRとともにBlackstoneとの間で、5件のPower Innovationプロジェクトに対する53.4億米ドルの投資契約を発表した。この資本は、ガス供給とミッドストリームの配送能力を発電需要に結びつけるインフラを支えるものであり、信頼性と大規模需要拠点への市場の移行を強めるものである。

- 2026年6月:Energy Transferは、Nederland NGL Export Terminalにおいて完全に契約済みの輸出拡張を発表し、エタン輸出容量を240,000bpd、LPG容量を55,000bpd追加した。この発表は、契約済みの輸出容量がターミナル拡張と、NGL集荷、フラクショネーション、船着き場ロジスティクスに関する上流の接続要件をどのように推進しているかを示している。

- 2024年5月:Williamsは、Regional Energy Access拡張を完了し、契約容量を3.4%引き上げ、アパラチアに連なる回廊における配送能力を改善した。このプロジェクトは、許認可に敏感な地域において、既存基盤上の増分拡張が確定容量を追加しつつ、長期的な出荷者のコミットメントを強化できることを示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、米国における石油・ガスのミッドストリーム・バリューチェーンを対象とし、生産地域と下流の需要拠点との間で炭化水素を輸送、貯蔵、ターミナル処理することによって得られる収益として測定される。

対象範囲の除外事項:上流生産、および下流の精製・小売燃料流通は本市場の対象に含まれない。

セグメンテーション概要

- インフラ別

- パイプライン

- ターミナル

- 貯蔵施設(地下および地上)

- 製品タイプ別

- 原油

- 天然ガス

- 精製品

- LNG

- サービスタイプ別

- パイプライン建設

- パイプライン保守・修繕

- 貯蔵・取扱サービス

- 輸送・物流

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、米国においてどのミッドストリーム活動が測定可能な収益を生み出しているかを整理することから始まり、次にそれらの活動を観測可能なフローおよび容量シグナルに結びつけた。まず公開データセットを用いて、量がどこへ移動しているか、貯蔵がどこで積み上がっているか、そしてどのインフラの追加が実際に稼働しているかを把握した。

使用した主要な公開情報源には、例えば原油、天然ガス、貯蔵、貿易指標に関する米国エネルギー情報局、パイプラインタリフの背景および規制申請に関する連邦エネルギー規制委員会が含まれる。また、パイプラインの延長距離および完全性関連のデータポイントについては、Pipeline and Hazardous Materials Safety Administration(パイプライン・危険物安全管理局)を参照し、コスト上昇の代理指標については労働統計局を、盆地固有の制約を説明する際には州レベルのエネルギーまたは石油・ガス委員会の公表資料を参照した。稼働率に関するコメントとプロジェクトの時期を解釈するために、企業の10-K報告書、決算資料、および信頼できる業界専門紙も使用した。サービスへの露出および直近の資産変動に関する相互確認を迅速化するために、企業財務およびニュースインテリジェンスを対象とする有料サブスクリプションを使用した。これらのデスクリサーチの情報源は網羅的なものではなく、データ収集、検証、および調査の明確化のために他の多くの公開文書も参照した。

一次インタビューおよび調査

一次インタビューおよび短時間の調査は、公開情報から推測することが最も困難なデスクリサーチの前提、特に稼働率、タリフの再設定、契約構成、およびターミナルや貯蔵に関するサービス収益の認識について検証するために使用された。米国内の主要な生産・消費回廊にわたる事業者、請負業者、出荷者、業界アドバイザーの組み合わせに聞き取りを行い、デスクリサーチのシグナルが遅れていたり一般化されすぎている場合にモデルの入力を補正できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| 上位層:29% | 経営幹部(CXO):14% | |

| 中位層:50% | 機能/部門責任者:29% | |

| 中小規模プレイヤー:21% | マネージャー:57% |

市場規模算定と予測

市場規模算定は主にトップダウン方式の再構築によって構築されており、米国のミッドストリーム需要プールは移動・貯蔵された炭化水素から形成され、その後、フィーおよびタリフ方式の収益要因を用いて金額化される。合計値の現実性を保つために、その結果はサービス露出別のサンプル抽出事業者収益の集計、および1バレルまたは1Mcfあたりの推定収益に関するチャネルチェックなど、選択的なボトムアップ推計と照合されている。

モデルに影響を与えた入力には、例えば原油および天然ガスの処理量の傾向、パイプラインおよび貯蔵容量の追加と稼働率、ルーティングに影響する地域ベーシス差、輸出活動(LNG関連量を含む)、および建設・保守コストの上昇が含まれる。予測にあたっては、予想される処理量の成長、プロジェクトの立ち上げ、およびフィーのエスカレーションパターンに結びついたシナリオ分析を用い、その後、許認可リスク、生産者の活動、契約更新に関する専門家の意見を用いてシナリオの重み付けを調整した。ボトムアップの確認がより小規模なサービス分野を完全に網羅できなかった場合には、比較可能な資産を用いた保守的な収益強度の仮定を適用し、その後インタビューによる指針を用いた検証を行った。

データ検証と更新サイクル

モデルの出力は、独立したシグナル間で三角測量を行うことによって検証される。これには、移動単位あたりの推定収益を公開タリフの範囲およびインタビューに基づく範囲と照合すること、成長が容量および量の傾向が支えられる範囲と一致しているかを検証することが含まれる。大きな差異はフラグを立て、複数のアナリストによる見直しを通じて検証・修正され、主要な前提が合計値を大きく変動させる場合、または信頼できる公開指標と矛盾する場合には再接触が行われる。

レポートは年1回更新され、主要な資産取引、規制変更、または米国の生産・輸出フローの急激な変化などの重大事象が発生した場合には中間更新が行われる。提供前には最終更新パスが完了し、クライアントは明確な変数と再現可能な手順に基づく最新の見解を受け取ることができる。

Mordor Intelligenceによる米国石油・ガスミッドストリーム市場規模と他の公表推計との比較

米国の石油・ガスミッドストリームに関する公表済みの市場価値は、対象範囲の境界と収益計上のルールが異なるためにしばしば分かれるが、こうした違いは見出しの数値だけからは必ずしも見えない。この差は通常、どのサービスがまとめられているか、どの年が現在の市場として扱われているか、そしてフィーおよびタリフの進行が実際の運用シグナルに結びついているかどうかによって生じる。

ここでの主要なギャップの要因には、卸売マーケティングやより広範なエネルギーロジスティクスが合計に加えられているかどうか、LNGターミナルおよび関連サービスがどのように扱われているか、建設・保守収益が市場の一部として計上されているかどうかが含まれる。また、稼働率の上昇が過度に早いと仮定された場合、タリフのエスカレーションが再設定サイクルに結びつけられずに適用された場合、または同一の暦年内でインフレのタイミングの扱いが異なる場合にも差異が生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 17.10 B (2025) | |

| グローバルコンサルティング会社A | USD 10.00 B (2024) | より早い基準年と、コアの輸送・貯蔵を一般的に重視するより狭いサービスバンドルを用いており、ターミナル処理および関連サービス収益が個別に開示されている場合、それらを除外し得る。 |

| 業界出版社B | USD 20.78 B (2025) | 卸売マーケティングや、処理関連の追加ロジスティクスまたは収益を含み得る、より広範なミッドストリームのまとまりとして示されることが多く、これは基礎となる処理量の前提が類似していても合計値を押し上げる。 |

卸売マーケティング収益はMordor Intelligenceの対象範囲外であり、これがより広範なミッドストリームのまとまりが表に示された2025年の値を上回り得る主な理由である。下限側では、2024年を基準年とすることと、より狭いサービス範囲が、成長計算を適用する前に数値を圧縮する。処理量、容量利用、および再確認可能なフィーに基づく収益ロジックに合計値を結びつけることで、最終的な値は計画および比較のために実用的なものとなっている。

レポートで回答される主要な質問

米国石油・ガスミッドストリーム市場の現在の価値は?

2026年に177億1,000万米ドルで、2031年までに210億8,000万米ドルに達する見込みです。

最も急成長しているインフラセグメントはどれですか?

ターミナル(主にLNGおよびLPGドック)が2031年にかけてCAGR 4.95%で拡大しています。

データセンターの拡大はミッドストリーム需要にどのような影響を与えますか?

AI主導のデータセンターが2030年までに天然ガス負荷を3.3Bcf/日増加させ、確定パイプライン契約を押し上げる可能性があります。

新規パイプラインの主要な規制上の障壁は何ですか?

NEPAに基づく連邦許認可と第401条の水質審査が州間プロジェクトを引き続き遅延させています。

最も高い予測成長率を示す製品タイプはどれですか?

LNGサービスは輸出量の増加を反映してCAGR 6.28%で成長すると予測されています。

このセクターにおける競争の集中度はどの程度ですか?

最近の合併により上位5社のオペレーターが総収益の約62%を占め、中程度の集中度を示しています。

最終更新日: