MNS市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

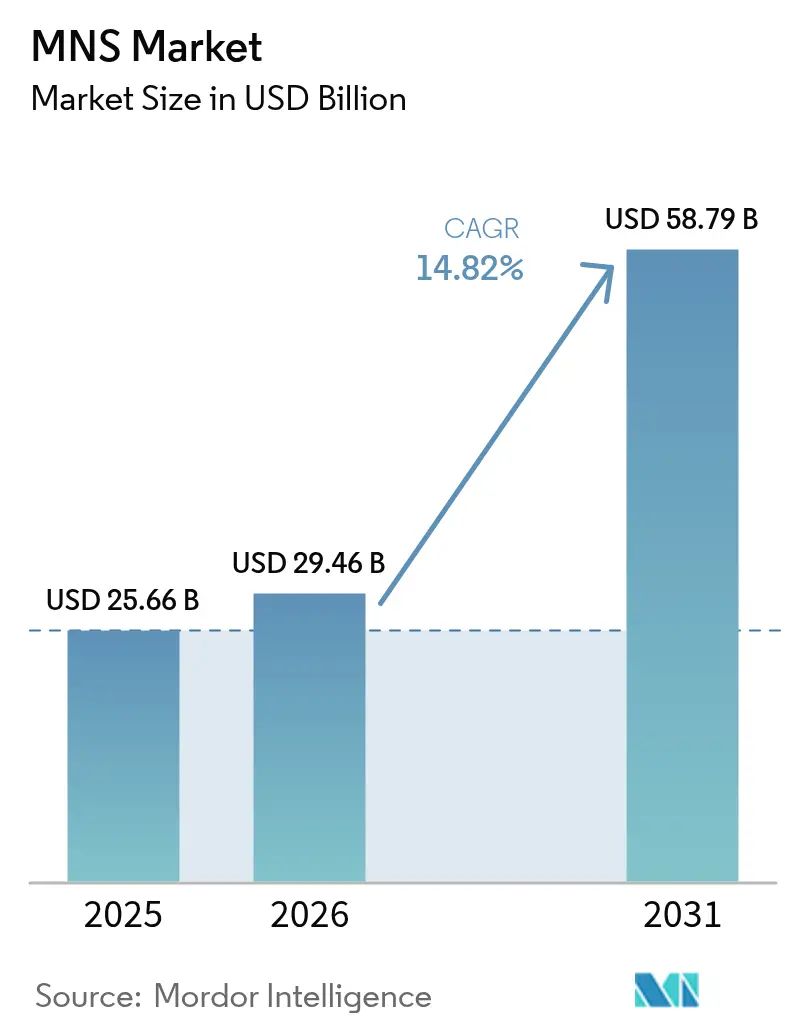

| 市場規模 (2026) | 29.46 十億米ドル |

| 市場規模 (2031) | 58.79 十億米ドル |

| 成長率 (2026 - 2031) | 14.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるMNS市場分析

マス通知システムの市場規模は、2025年の256億6,000万米ドルから2026年には294億6,000万米ドルに成長し、2026年から2031年にかけての年平均成長率14.82%で2031年までに587億9,000万米ドルに達すると予測されています。気候リスクの高まり、より厳格な安全規制、および技術の進歩が相まって、導入の勢いを高め続けています。組織は現在、テキスト、音声、ソーシャル、デスクトップポップアップ、構内放送、IoTセンサーを通じて人々にリーチできる単一プラットフォームを求めており、同時に場所や役割に応じたメッセージのカスタマイズも求めています。クラウド展開が主流となっているのは、企業が即時のスケールとリモート管理を求めているためですが、セキュリティチームがオンプレミスのより厳格な制御を求めるにつれ、ハイブリッドモデルも追い上げています。5G、アナリティクス、レガシーインフラとの統合を習得したサプライヤーは、政府から医療、教育、公益事業、中小企業へと支出が広がる中で、新規プロジェクトを獲得する最良のポジションにあります。

主要レポートのポイント

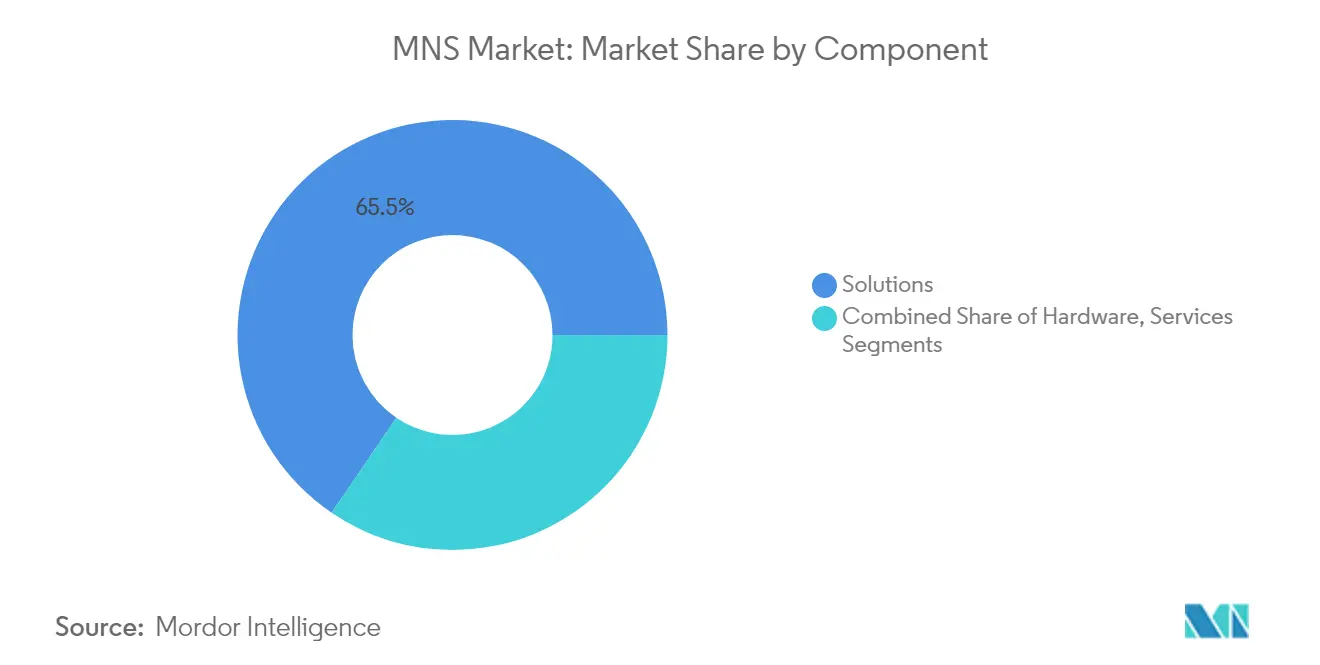

- コンポーネント別では、ソリューションが2025年のマス通知システム市場シェアの65.50%を占め、サービスは2031年にかけて年平均成長率17.9%で成長すると予測されています。

- 展開モデル別では、クラウドが2025年のマス通知システム市場の70.30%を占め、ハイブリッドは2031年にかけて年平均成長率19.65%で拡大すると予測されています。

- ソリューション目的別では、統合型公共警報・警告プラットフォームが2025年に38.60%の収益シェアでトップとなり、事業継続・災害復旧は年平均成長率20.85%で進展しています。

- 組織規模別では、大企業が2025年のマス通知システム市場規模の61.30%を占め、中小企業は年平均成長率22.1%で成長しています。

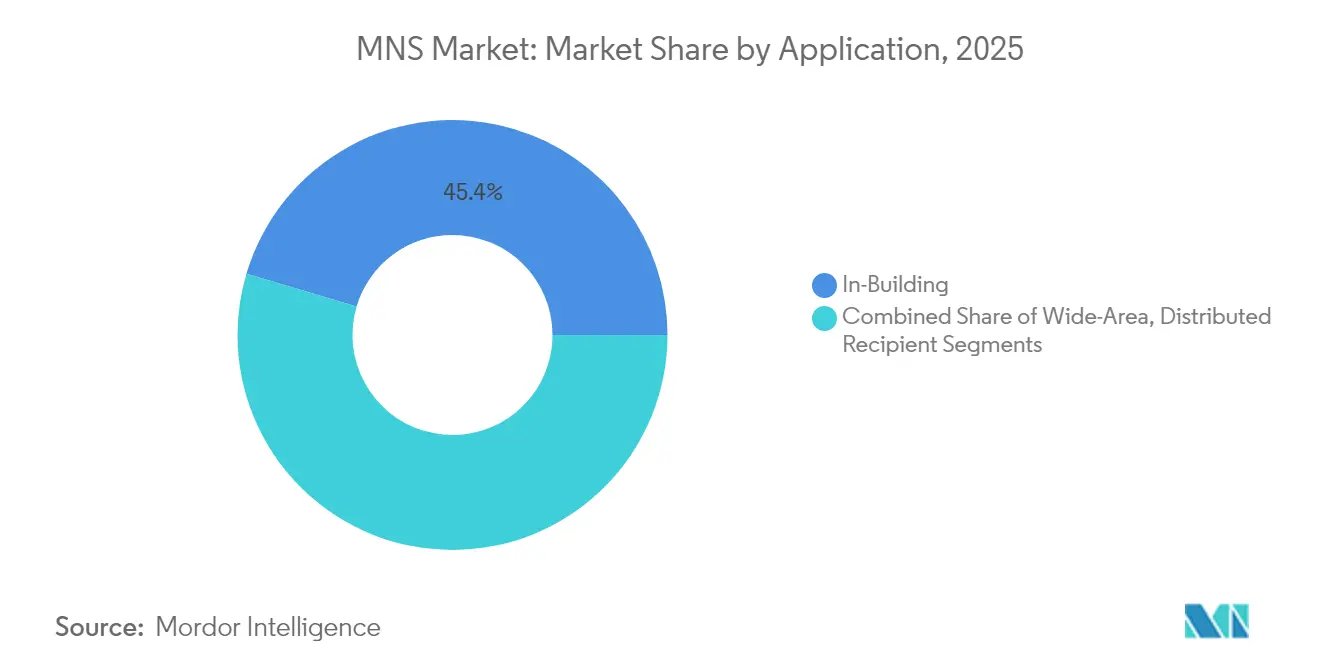

- アプリケーション別では、建物内ソリューションが2025年のマス通知システム市場規模の45.40%を占め、分散型受信者システムが年平均成長率18.95%でトップを走っています。

- エンドユーザー業種別では、政府・防衛が2025年に27.60%のシェアでトップとなり、医療は2031年にかけて年平均成長率21.05%で成長すると予測されています。

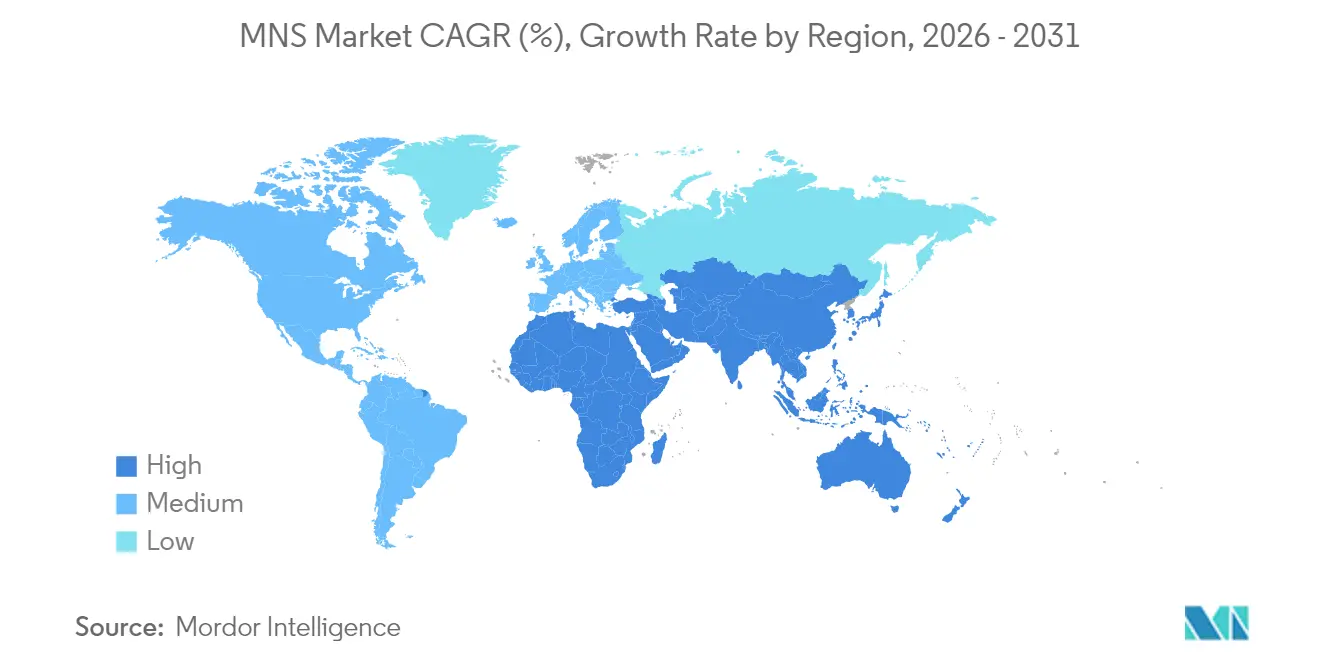

- 地域別では、北米が2025年のマス通知システム市場の39.60%のシェアを維持していますが、アジア太平洋地域は2031年にかけて年平均成長率16.9%の予測で最も成長の速い地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルMNS市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マルチメディア警報を可能にする5G展開の加速 | +3.5% | アジア太平洋地域(北米への波及あり) | 中期(2~4年) |

| EUの第110条マルチチャネル公共警報義務 | +2.8% | 欧州(グローバルなコンプライアンスへの波及効果あり) | 短期(2年以内) |

| 気候関連の大規模災害による自治体展開の促進 | +2.1% | 北米、アジア太平洋地域での関連性の高まり | 長期(4年以上) |

| BYOD安全エコシステムを育成するキャンパスのデジタル化 | +1.9% | 北米および欧州 | 中期(2~4年) |

| OT/IT統合型警報プラットフォームを必要とする公益事業のグリッド近代化プロジェクト | +1.4% | 北米、欧州、先進的なアジア太平洋地域 | 長期(4年以上) |

| クラウドベース通知プラットフォームの中小企業による急速な導入 | +1.2% | グローバル(北米およびアジア太平洋地域で最も強い) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

リアルタイムマルチメディア警報を可能にする5G展開の加速

5Gはギガビットのスループットとミリ秒単位のレイテンシをもたらし、プラットフォームがプレーンテキストではなく高精細動画、フロアプラン、インタラクティブな避難マップを配信できるようにします。日本、韓国、シンガポールの都市部では、受信者が市内を移動するにつれて適応する位置情報ベースの警報がすでに使用されています。通信事業者は、大規模イベント時に4Gと比較して接続満足度が20%高いと報告しており、これは混雑したネットワークを計画する緊急管理者を安心させるデータポイントです。[1]Ericsson、「5Gが2024年の大規模イベントにおける接続性を向上」、ericsson.com ネットワークスライシングとエッジコンピューティング機能を組み込めるベンダーは、速度、冗長性、コンテンツの豊富さで差別化を図っています。スペクトラムオークションが続き、デバイス普及率が上昇するにつれ、マス通知システム市場は5Gカバレッジ目標に結びついた公共安全資金を追加的に獲得するでしょう。

EUの欧州電子通信コード第110条によるマルチチャネルコンプライアンスの推進

同規定はEU加盟27カ国すべてに「最大限の影響を受ける可能性のある人口」へのリーチを義務付け、政府にセルブロードキャスト、位置情報ベースのSMS、アプリ警報を組み合わせることを促しています。コンプライアンスのために確保された資金調達の流れが、多言語コンテンツ、双方向メッセージング、国境を越えた相互運用性をサポートするハイブリッドプラットフォームの展開を加速させています。[2]欧州委員会、「緊急通信および公共警報システム」、interoperable-europe.ec.europa.eu 商業ユーザーも同じアーキテクチャに従って事業継続コミュニケーションを合理化しており、当初の予測よりも早くマス通知システム市場に民間投資を引き込んでいます。

気候関連の大規模災害による自治体展開の加速

ハリケーン、山火事、洪水の頻度と深刻度が増しており、都市のリーダーたちはセンサーネットワークと自動メッセージングワークフローの統合を進めています。カリフォルニア州とフロリダ州の先行導入者は、火災境界の変化から数秒以内に近隣レベルの避難通知を発令し、コンプライアンスを向上させ、死傷者数を減少させています。これらの成功事例が、現代的な警報のために確保された新たな補助金と債券発行を促進し、マス通知システム市場全体の長期的な需要を押し上げています。[3]Security World Market、「需要の増加がマス通知システムの強力な成長を牽引」、securityworldmarket.com

教育安全を変革するキャンパスのデジタル化

キャンパス全体のWi-Fi、デジタルサイネージ、モバイルアプリを備えた大学は、個人のスマートフォンを主要な安全チャネルに変えています。BYODポリシーにより、建物、授業スケジュール、または役割でフィルタリングされたメッセージが可能となり、双方向チャット機能により学生がセキュリティチームにリアルタイムの更新情報を送信できます。アクセス制御とビデオ管理システムとの統合により、異常が検出された際に自動的にロックダウンが行われ、インシデント検知から通知までのギャップが縮小されます。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| セルブロードキャスト導入を遅らせる断片化したスペクトラム政策 | -1.2% | アフリカおよび中東の一部 | 中期(2~4年) |

| 医療分野におけるクラウドの総所有コストを引き上げるサイバー保険料の上昇 | -0.9% | 北米および欧州 | 短期(2年以内) |

| 大企業におけるメッセージ頻度を抑制するアラート疲労への懸念 | -0.7% | グローバル(特に企業環境) | 中期(2~4年) |

| 北欧諸国での普及を遅らせる多言語コンテンツライブラリの不足 | -0.5% | 北欧諸国(多言語市場への波及効果あり) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アフリカでの導入を妨げる断片化したスペクトラム政策

セルブロードキャストは調和されたスペクトラムガイドラインに依存していますが、アフリカ54カ国でポリシーが大きく異なります。ベンダーは各通信事業者に対してカスタム統合を行う必要があり、パイロットが長引きコストが膨らむため、3Gおよび4Gのカバレッジが90%を超えて上昇しているにもかかわらず、公共安全の展開が遅れています。地域的な調和の取り組みが進行中ですが、それが成熟するまでは、他の新興地域と比較して成長が遅れています。

医療分野におけるクラウドの総所有コストを引き上げるサイバー保険料

30〜50%の保険料引き上げにより、患者コミュニケーションをクラウドに移行するコスト便益分析が変化しました。病院はエンドツーエンドの暗号化、ゼロトラストアーキテクチャ、オンプレミスのデータ保管庫を要求するようになり、多くがハイブリッド展開に向かっています。ベンダーは追加の認証費用を負担するか、実績あるコンプライアンス実績を持つ既存業者への入札を失うリスクを負わなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアプラットフォームがリーダーシップを強化

ソリューションのマス通知システム市場規模は2025年に168億米ドルに達し、機関や企業がハードウェア中心の設備をコマンドセンターソフトウェアに置き換えたことで65.50%のシェアを占めました。ソフトウェアはSMS、音声、電子メール、サイレン、サイネージを1つのコンソールに統合し、トレーニングの必要性とライセンスの重複を削減します。今後10年の後半には、受信者の行動を予測するアナリティクスモジュールが既存顧客のアップグレードを促し、ソリューション収益を2桁成長に維持すると予想されます。サービスはより小さなシェアですが、統合、カスタマイズ、24時間365日のモニタリングが専門スキルを必要とするため、年平均成長率17.9%で進展しています。

ハードウェアは、ストロボビーコン、壁掛けスピーカー、屋外サイレンがミッションクリティカルであり続けるプラント、空港、学校での存在感を維持しています。しかし、メーカーはこれらのデバイスにIP接続を組み込み、中央プラットフォームにステータスを報告できるようにしています。プロフェッショナルサービスチームは、アセスメント、規制コンサルティング、ライフサイクルメンテナンスを複数年契約にパッケージ化し、ベンダーに予測可能なキャッシュフローを生み出し、クライアントの予期せぬコストを削減しています。このようなマネージドモデルは、マス通知システム市場内でのソリューションの優位性をさらに拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:クラウドファースト、ハイブリッドの台頭

クラウドは2025年のマス通知システム市場の70.30%を占め、管理者が即時のスケール、従量課金制の価格設定、手間のかからないアップグレードを好んだためです。SaaSプラットフォームはまた、数十のサイトにまたがる大企業のマルチテナント管理を簡素化しました。このモデルはITスタッフを持たない中小企業に響き、純新規顧客数が最も多くなっています。それでも、データ主権規制、オンサイトの生存性の必要性、ベンダーロックインへの懸念が、金融サービス、公益事業、病院をハイブリッドアプローチに向かわせています。ハイブリッド導入は年平均成長率19.65%で成長すると予測されており、展開形態の選択肢の中で最も速い成長率です。

オンプレミス展開は縮小していますが、消滅することはないでしょう。重要インフラの所有者は、外部リンクが失敗した場合でもメッセージが流れるよう、強化されたサーバー上でローカルインスタンスを稼働させ続けることが多いです。コンテナ化されたアーキテクチャにより、オペレーターはパブリッククラウドとローカルクラスター間でワークロードを移動させ、コストと制御のバランスを取ることができます。このような柔軟性が主流になるにつれ、マス通知システム市場では「クラウド」と「オンプレミス」の境界線が曖昧になり、購入者はひとつの包括的なモデルではなくワークロードごとのポリシーを選択するようになるでしょう。

ソリューション目的別:公共警報システムが支出の基盤

統合型公共警報・警告システムは、州および国家の義務に牽引され、2025年の収益の38.60%を占めました。これらのプラットフォームは通信ネットワークと連携して避難命令、気象警報、アンバー型通知を放送します。セルブロードキャストがスマートフォン以外を含むほぼすべての端末に届くことがテストで証明された後、導入が加速しました。事業継続・災害復旧ソリューションは現在成長エンジンとなっており、その年平均成長率20.85%は、迅速な停電マッピング、サプライチェーン混乱警報、サイバーインシデントメッセージングに対する民間部門の需要を反映しています。

相互運用可能な緊急通信のマス通知システム市場規模も、機関が管轄区域を越えた協力を必要とするにつれて拡大しています。共通警報プロトコルなどの標準規格が現在RFPに組み込まれており、サプライヤーに相互運用性の認証を強制しています。ジオコード化されたマップやプッシュトゥトーク音声などのコンテンツリッチな機能から付加価値が生まれ、明確さが向上しアラート疲労が軽減されます。公共安全と企業ワークフローの間で切り替えられる柔軟性は、急速に中核的な購買基準となっています。

アプリケーション別:建物内ソリューションの重要性が継続

建物内プラットフォームは、施設管理者が火災や不審者侵入などのイベント時にすべての在室者にリーチしなければならないため、2025年の市場の45.40%を占めました。これらのシステムは火災パネル、ストロボビーコン、構内放送スピーカーと連携して高い周囲騒音を克服します。デジタルサイネージとデスクトップ乗っ取りは、モバイルカバレッジが遅れている場合でも視認性を高めます。組織がハイブリッドオフィスを再開するにつれ、会議室のディスプレイとデスクフォンを追加のエンドポイントとして転用し、このセグメントの持続力を強化しています。

しかし、分散型受信者ソリューションは年平均成長率18.95%で進展しており、労働力のモビリティとリモート学習を反映しています。これらはクラウドゲートウェイに依存してGPSまたはWi-Fiでユーザーを特定し、役割ベースのメッセージを配信するため、フィールド技術者、物流ドライバー、遠隔医療スタッフにとって不可欠です。自治体が使用する広域システムも地理空間データを重ね合わせ、警報の関連性を維持し疲労を最小化しています。これらのトレンドは総じてマス通知システム市場のアドレス可能なベースを拡大し、購入者が建物内と分散型の機能を組み合わせて採用することを促しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー業種別:政府がリード、医療が加速

政府・防衛は、公衆への警告と人員保護の法定義務により、2025年の収益の27.60%を占めました。投資は屋外サイレンや無線割り込みから、ファーストレスポンダー向けのセキュアなモバイルアプリまで多岐にわたります。プログラム予算は、人口移動をモデル化し避難所容量を予測するクラウドベースのアナリティクスへとシフトしており、長期的なサービス収益を押し上げています。医療施設は最も急速に成長しており、年平均成長率21.05%を記録しています。これは患者安全規制が迅速なコード警報、スタッフ召集、訪問者通知を要求するためです。

病院はページング、ナースコール、臨床メッセージングを1つの環境に統合し、アラート過負荷を防ぎ、心停止などの重大イベントへの対応時間を短縮しています。教育、公益事業、交通機関がそれぞれ業種固有の規制とIoT計装に牽引されて続いています。垂直方向のユースケースが増殖するにつれ、設定可能なテンプレートとオープンAPIを持つサプライヤーが、より迅速な展開と低いカスタマイズコストにより、マス通知システム市場でシェアを獲得しています。

地域分析

北米は2025年の収益の39.60%を維持しており、成熟した通信インフラ、補助金、および極端な気象イベントの実績を反映しています。自治体は現在、交通センサー、洪水計、山火事カメラを自動アウトバウンドメッセージングに結びつけるより広いスマートシティプラットフォームにマス警報を組み込んでいます。クラウドネイティブのアップグレードも、この地域の高いサイバー保険要件と一致しており、すべての展開にデータ保護機能が組み込まれることを確保しています。

アジア太平洋地域は年平均成長率16.9%で拡大しており、全地域の中で最も高い成長率です。韓国、日本、オーストラリアでの5G展開の加速により、機関が警報に動画クリップと多言語字幕を添付できるようになり、密集した都市での理解度が向上しています。フィリピンなどの台風多発国における災害レジリエンスのための政府刺激策が、マス通知システム市場に新たな資本を注入しています。一方、中国のメガシティプロジェクトは警報を監視カメラや電子ウォレットのスーパーアプリと統合し、公共安全と日常のデジタル行動を融合させています。

欧州はこれらの中間に位置していますが、その成長は規制コンプライアンスに支配されています。欧州電子通信コード第110条の期限により、すべての加盟国がマルチチャネル警報の予算を組むことを余儀なくされ、一般データ保護規則はベンダーに同意管理とデータ最小化への投資を促しました。北欧地域の多言語コンテンツへの注力は一部のプロジェクトを遅らせますが、最終的には輸出向けの製品能力を広げます。EU指令の外で運営されている英国は、セルブロードキャストのベストプラクティスに沿った独自の標準を策定しており、国境を越えた相互運用性の継続を確保しています。

競合環境

マス通知システム市場は適度に集中しています。セキュリティ大手とニッチな専門業者が、幅広さ、統合の容易さ、垂直方向の専門知識で競争しています。Motorola SolutionsはRave Mobile Safetyの買収によりスタックを深化させ、ランドモバイル無線、ビデオ、コマンドセンターソフトウェアを1つの傘下に統合しました。Honeywell、Siemens、Eatonは依然としてグローバルな火災警報チャネルを活用していますが、クラウドネイティブの破壊者を退けるためにソフトウェアオーケストレーションを強調するようになっています。

Everbridge、OnSolve、AlertMediaなどの専業ベンダーは、メッセージ最適化、予測アナリティクス、自動コンプライアンスチェックのためのAIを組み込むことで、インシデントオーケストレーションのペースを設定しています。GenasysとBlackberry AtHocはセキュアな政府ネットワークを活用し、防衛クライアント向けに高デシベルの音響デバイスと強化されたメッセージングを提供しています。欧州とアジアの地域プレーヤーは、言語パックをカスタマイズし、地域の規制に沿ったテンプレートを設計することで案件を獲得しています。

戦略的パートナーシップが増加しています。通信事業者は通知APIをサービスとしての企業モビリティにバンドルし、ハイパースケールクラウドはクレジットと共同マーケティングでSaaSプラットフォームをホストするサプライヤーを誘致しています。システムインテグレーターは迅速な展開キットとマネージドレジリエンスセンターを通じて付加価値を提供しています。買収が続く中、上位5社のベンダーは2030年までにグローバル収益の約50%を占めると予想されていますが、地域化されたイノベーションが参入障壁を中程度に維持し、マス通知システム市場内での健全な競争を持続させています。

MNS業界リーダー

Everbridge Inc.

Motorola Solutions Inc.

Honeywell International Inc.

Siemens AG

Blackberry AtHoc Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Genasys Inc.は2024年度に1億1,100万米ドルの過去最高の受注を報告し、バックログが4,000万米ドルを超え、政府および公共安全部門における保護通信への需要を裏付けました。

- 2025年4月:Genasysはユタ州矯正局およびロサンゼルス郡と複数年契約を締結し、米国政府でのフットプリントを拡大しました。

- 2025年3月:AlertMediaはGartner Peer Insightsレポートで153件のレビューから4.7/5のスコアを獲得し、顧客の選択として選ばれ、企業での牽引力を強化しました。

- 2024年11月:Ericssonの調査により、5Gユーザーが大規模イベント時に4Gユーザーより20%高い接続満足度を達成したことが示され、信頼性の高い緊急通信における5Gの役割が実証されました。

グローバルMNS市場レポートの範囲

マス通知システムは、テキストメッセージ、電子メール、電話、またはスピーカー・サイレン・テレビを通じた放送により、緊急通信計画の一環として大量警報を送信するために展開されるソフトウェアソリューションです。これらのソリューションは、医療、政府、教育部門(K-12)、企業、エネルギー・公益事業など、さまざまなエンドユーザー業種が事業継続、災害管理、緊急対応、コミュニケーションなどのために使用しています。場合によっては、極端な気象などの警告イベントによって自動的にトリガーされる通知をソリューションが可能にします。ベンダーはまた、市民、メンバー、または加入者のネットワークに事前設定されたメッセージをワンクリックで情報を送信できるソリューションも提供しています。

マス通知システム市場は、コンポーネント(ソリューション、サービス)、展開形態(オンプレミス、クラウド)、アプリケーション(建物内、広域、分散型受信者)、展開目的(事業継続・災害復旧、統合型公共警報・警告、相互運用可能な緊急通信)、エンドユーザー業種(エネルギー・公益事業、医療、商業、政府、教育)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。

市場規模と予測は、上記すべてのセグメントについて金額(百万米ドル)ベースで提供されます。

| ハードウェア | 火災警報制御パネル |

| 構内放送・音声避難システム | |

| 通知ビーコンおよびデジタルサイネージ | |

| ソリューション | 緊急・マス通知ソフトウェア |

| インシデント管理および状況認識 | |

| サービス | プロフェッショナルサービス(コンサルティング、統合) |

| マネージドサービス |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 事業継続・災害復旧 |

| 統合型公共警報・警告 |

| 相互運用可能な緊急通信 |

| 大企業 |

| 中小企業 |

| 建物内 |

| 広域 |

| 分散型受信者 |

| 政府・防衛 |

| エネルギー・公益事業 |

| 医療 |

| 教育 |

| 商業・産業 |

| 交通・物流 |

| ITおよび通信 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| 中東 | 湾岸協力会議 |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア |

| コンポーネント別 | ハードウェア | 火災警報制御パネル |

| 構内放送・音声避難システム | ||

| 通知ビーコンおよびデジタルサイネージ | ||

| ソリューション | 緊急・マス通知ソフトウェア | |

| インシデント管理および状況認識 | ||

| サービス | プロフェッショナルサービス(コンサルティング、統合) | |

| マネージドサービス | ||

| 展開モデル別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

| ソリューション目的別 | 事業継続・災害復旧 | |

| 統合型公共警報・警告 | ||

| 相互運用可能な緊急通信 | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| アプリケーション別 | 建物内 | |

| 広域 | ||

| 分散型受信者 | ||

| エンドユーザー業種別 | 政府・防衛 | |

| エネルギー・公益事業 | ||

| 医療 | ||

| 教育 | ||

| 商業・産業 | ||

| 交通・物流 | ||

| ITおよび通信 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| 中東 | 湾岸協力会議 | |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

レポートで回答される主要な質問

マス通知システム市場の現在の価値はいくらですか?

市場は2026年に294億6,000万米ドルと評価されており、2031年までに587億9,000万米ドルに達すると予測されています。

マス通知システム市場をリードするコンポーネントセグメントはどれですか?

ソフトウェアベースのソリューションが2025年に65.50%のシェアで主導しており、統合されたクラウド対応プラットフォームへのシフトを反映しています。

アジア太平洋地域が最も成長の速い地域である理由は何ですか?

5Gインフラの急速な拡大、頻繁な自然災害、スマートシティへの投資がアジア太平洋地域での年平均成長率16.9%を牽引しています。

医療提供者はマス通知プラットフォームをどのように活用していますか?

病院はコード警報、スタッフ召集、患者メッセージングを統合して安全規制を満たしており、この業種での年平均成長率21.05%を促進しています。

クラウドと並んで普及している展開モデルはどれですか?

ハイブリッドアーキテクチャは年平均成長率19.65%で成長しており、オンプレミスの制御とクラウドのスケーラビリティを融合させ、規制産業に適しているためです。

欧州での導入を形成している規制はどれですか?

EUの欧州電子通信コード第110条はマルチチャネル公共警報を義務付けており、すべての加盟国が通知インフラを近代化することを促しています。

最終更新日: