米国エンジニアリングサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

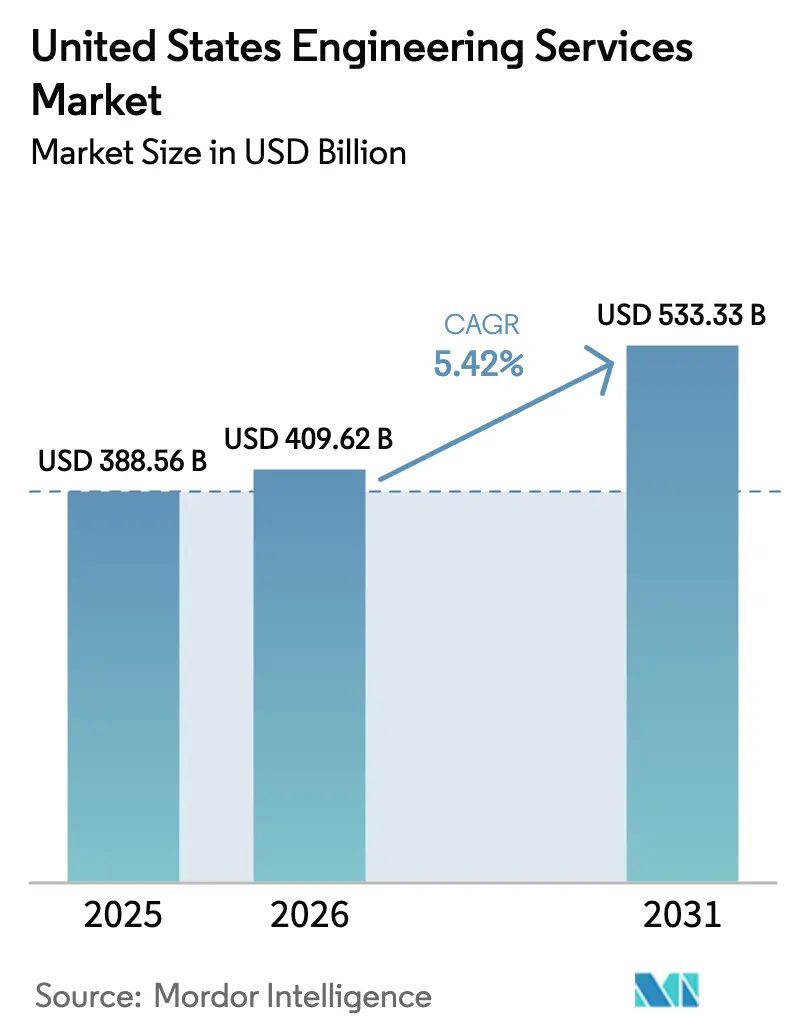

| 基準年の市場規模 (2025) | 388.56 十億米ドル |

| 市場規模 (2026) | 409.62 十億米ドル |

| 市場規模 (2031) | 533.33 十億米ドル |

| 成長率 (2026 - 2031) | 5.42% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国エンジニアリングサービス市場分析

米国エンジニアリングサービス市場規模は2025年に3,874億2,000万米ドルと評価され、2026年の4,096億2,000万米ドルから2031年には5,333億3,000万米ドルに達すると推定されており、予測期間2026年~2031年のCAGRは5.42%です。この上昇は、交通・ブロードバンドプロジェクトへの連邦資金、国内半導体・バッテリーギガファクトリーの建設、および手戻り率を低下させるデジタルエンジニアリングワークフローの急速な普及に支えられています。これらの要因は、気候変動に強靭なインフラへの需要の高まり、より厳格な州のエネルギーコード、および再生可能エネルギー系統連系調査の記録的な積み残しと相まって収束しています。中堅専門企業は耐震改修、クリーンルームレイアウト、サイバーセキュリティ強化型制御システムをターゲットにして成長しており、大手企業は数十億米ドル規模の連邦契約を獲得するためにプログラムマネジメントサービスを拡大しています。熟練労働者不足が人件費を押し上げていますが、コードコンプライアンスチェックや干渉検出を自動化する企業は利益率を守っています。見通し期間を通じて、米国エンジニアリングサービス市場は、業界が人材確保、長期化する環境審査への対応、および納期を短縮するAI対応デジタルツインの導入を実現できることを条件に、安定した中一桁台のペースで拡大し続けるでしょう。

レポートの主要ポイント

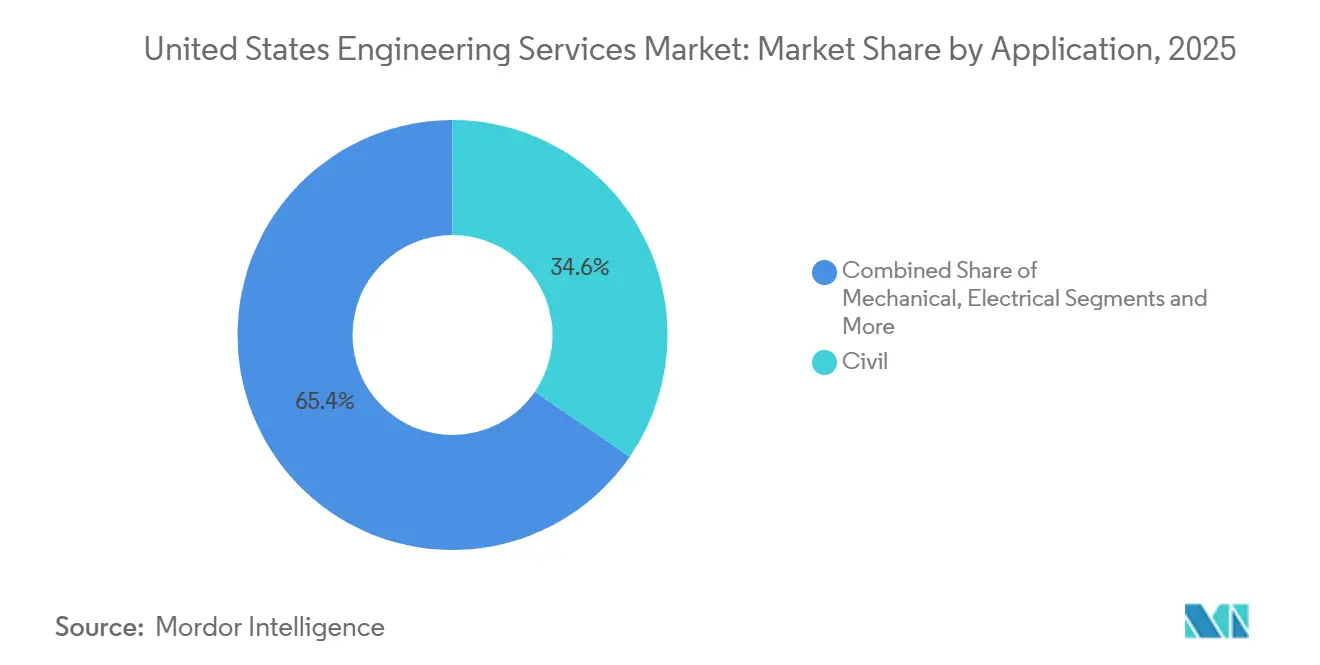

- 用途別では、土木工学が2025年の米国エンジニアリングサービス市場シェアの34.59%をリードし、ソフトウェア・システムエンジニアリングは2031年にかけてCAGR 5.89%で進展しています。

- サービスタイプ別では、コンサルティング・設計が2025年の米国エンジニアリングサービス市場規模の38.11%を占め、自動化・デジタルエンジニアリングは2031年までにCAGR 5.67%で拡大すると予測されています。

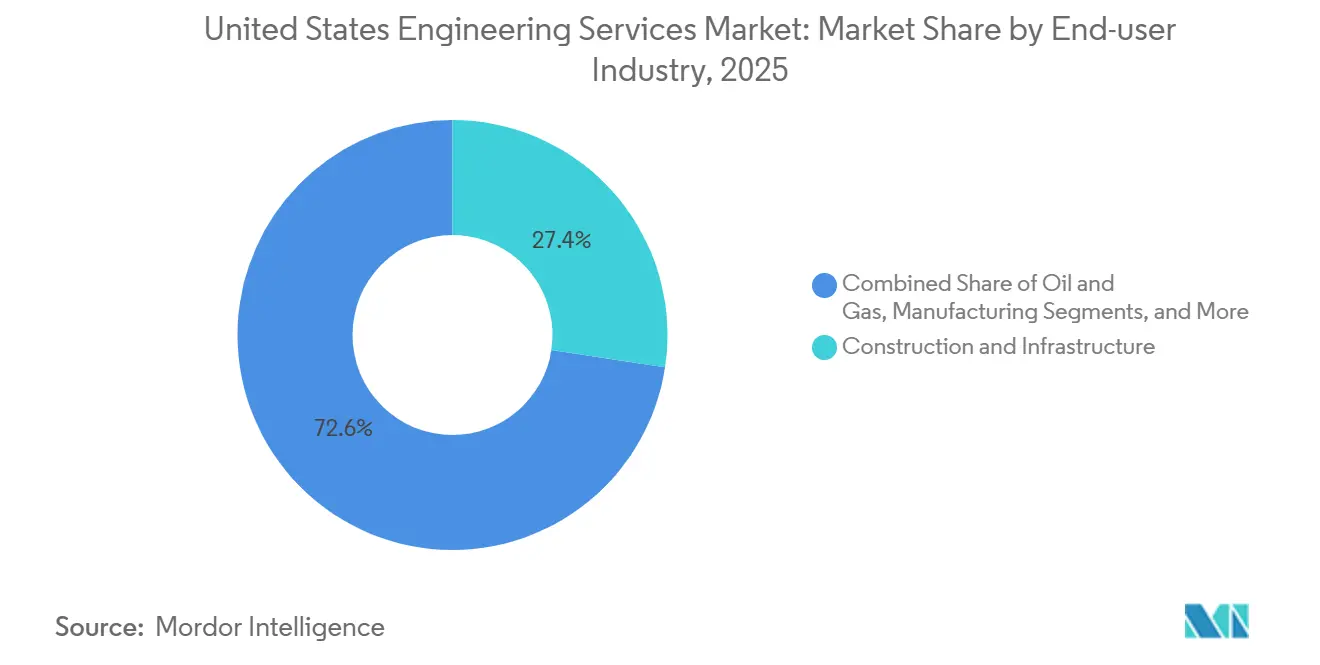

- エンドユーザー産業別では、建設・インフラが2025年の支出の27.39%を占め、再生可能エネルギープロジェクトは2026年~2031年にかけてCAGR 6.21%を記録すると予測されています。

- エンゲージメントモデル別では、アウトソーシングEPCMが2025年に53.73%のシェアを獲得し、官民連携フレームワークは2031年にかけてCAGR 6.49%で成長する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国エンジニアリングサービス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| IIJAに基づく連邦インフラ資金 | +1.20% | 全国規模、橋梁・交通機関プロジェクトで北東部・中西部が早期に恩恵を受ける | 中期(2~4年) |

| 半導体ファブおよびバッテリーギガファクトリー建設の加速 | +0.90% | CHIPS法の助成を受けるアリゾナ州、テキサス州、オハイオ州、南東部諸州に集中 | 短期(2年以内) |

| 先進製造ラインのニアショアリング | +0.60% | 中西部・南部、特に自動車・電子機器クラスター | 中期(2~4年) |

| 記録的なユーティリティスケール再生可能エネルギー系統連系積み残し | +0.80% | 西部・南部、太陽光・風力プロジェクトの待機列に牽引される | 長期(4年以上) |

| 専門エンジニアリングを必要とする防衛近代化プログラム | +0.50% | 全国規模、国防総省施設・航空宇宙ハブ周辺に集中 | 長期(4年以上) |

| AI対応デジタルツイン導入による手戻り削減 | +0.70% | 全国規模、大規模インフラ・産業プロジェクトが主導 | 短期(2年以内) |

| 老朽化インフラの気候変動対応改修 | +0.40% | 沿岸州および南部・北東部の洪水リスク地域 | 中期(2~4年) |

| MEP再設計を促進する建築エネルギーコードの厳格化 | +0.50% | カリフォルニア州、ニューヨーク州、ワシントン州、その他積極的な脱炭素化目標を持つ州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

IIJAに基づく連邦インフラ資金

インフラ投資・雇用法は2026年までに5,500億米ドルの新規配分を解放し、道路・橋梁に1,100億米ドル、鉄道に660億米ドル、ブロードバンドに650億米ドルが含まれています。[1]米国運輸省、「バイデン大統領が歴史的なインフラ投資を発表」、transportation.gov 設計会社は、州がブレント・スペンス橋の架け替えやゲートウェイトンネルなどの重要プロジェクトを調達段階に移行させるにつれ、フロントエンド計画・建設管理費を確保しています。バイ・アメリカ条項は、エンジニアが国内の鉄鋼・セメントのサプライチェーンを検証するため、設計スケジュールを最大1年延長し、請求可能な調整時間を拡大しています。ボンディング基準を満たすために中小・大手EPCMの合弁事業が増加しており、手数料プールは分散しているものの参加の幅は広がっています。中期的には、安定した予算配分と補助金交付の合理化により、土木・構造の受注残は堅調に推移するでしょう。

半導体ファブおよびバッテリーギガファクトリー建設の加速

CHIPS・科学法の527億米ドルのインセンティブパッケージは、2024年から2026年の間に23件のファブ建設計画を触媒しました。[2]米国商務省、「CHIPS for Americaが予備条件を発表」、commerce.gov 各施設は振動絶縁基礎、超純水ループ、プロセス排気システムを必要とし、機械・電気・化学エンジニアの対応可能な業務範囲を拡大しています。ジョージア州、テネシー州、ミシガン州のバッテリーギガファクトリーも同様に、クリーンルームおよび高圧変電所の設計要件を牽引しています。企業はツール接続を標準化するモジュラーテンプレートを導入していますが、現場固有の耐震・環境制約により、カスタムエンジニアリングの必要性は維持され、プレミアム料金水準が持続しています。

AI対応デジタルツイン導入による手戻り削減

建物情報モデリングとライブセンサーフィードを融合したデジタルツインプラットフォームは、パイロットプロジェクトにおける現場手戻りを15~25%削減しています。[3]米国陸軍工兵隊、「デジタルツイン技術が手戻りを削減」、usace.army.mil この技術は設計上の干渉を検出し、施工順序を最適化し、試運転前にパフォーマンスをシミュレートすることで、納期を短縮しライフサイクルコストを低減します。統合デジタルツインを提供する企業は10~15%近くの料金プレミアムを獲得していますが、ライセンス、クラウドストレージ、データサイエンス人材への初期投資が、年間収益1億米ドルを超える事務所以外での導入を制限しています。中小企業はホワイトラベルツールに依存していますが、レガシーCADとの相互運用性のギャップにより、使用はグリーンフィールド建設に限定されています。

記録的なユーティリティスケール再生可能エネルギー系統連系積み残し

2025年12月時点で、2,600ギガワットの太陽光、風力、蓄電池が系統連系を待機しており、2020年の3倍に達しています。エンジニアリング事務所は潮流解析、変電所アップグレード、送電レイアウトに追われていますが、3~5年の電力会社審査サイクルにより多くのプロジェクトの着工通知日が先送りされています。FERC命令2023はクラスター調査の合理化を目指していますが、地域ごとの実施状況のばらつきにより、電力システム専門家は年間20~30%の収益成長を享受している一方、実際の建設に紐づく土木業務は不安定なままです。2031年までに待機列を解消することで、グリッドに特化したエンジニアリング需要に長期的な成長余地が開かれるでしょう。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 鉄鋼・コンクリート投入コストの変動によるパススルーリスク | -0.30% | 全国規模、中西部・南部の産業プロジェクトで特に顕著 | 短期(2年以内) |

| NEPAおよび州環境審査の長期化 | -0.60% | 全国規模、特に連邦土地を横断するプロジェクトや陸軍工兵隊の許可を必要とするプロジェクト | 長期(4年以上) |

| 請求レートを押し上げる慢性的な熟練労働者不足 | -0.80% | 全国規模、沿岸都市圏・エネルギーハブで深刻な制約 | 中期(2~4年) |

| 州ごとのエンジニアリングライセンス規制の相違 | -0.20% | 全国規模、複数州にまたがるプロジェクトの人員配置を複雑化 | 長期(4年以上) |

| 専門職賠償責任保険料の上昇 | -0.40% | 全国規模、石油・ガスなどリスクの高いセクターにサービスを提供する企業でより急激な上昇 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

請求レートを押し上げる慢性的な熟練労働者不足

有資格エンジニアの40%が55歳以上であり、ABETの入学者数は2022年から2025年にかけて年間3%減少しています。企業は年間8~12%の新卒給与引き上げを行っており、固定価格契約の利益率を圧迫しています。インドやフィリピンへの低複雑度製図業務のアウトソーシングは労働圧力の一部を相殺するにとどまり、米国内の専門家による押印は引き続き義務付けられています。コードに準拠したレイアウトを自動生成する自動化ツールは緩和をもたらすと期待されていますが、ほとんどの規制当局は倉庫・軽工業用途にのみ受け入れており、近期的な影響は限定的です。

NEPAおよび州環境審査の長期化

完全な環境影響評価書は2020年から2024年の間に平均4.5年を要し、大規模インフラ工事では連邦・州の合同審査によりタイムラインが8年に延びることもあります。エンジニアリング会社はその全期間にわたって設計時間を資金調達し、運転資本を拘束するとともに、緩和措置が再設計を要求する場合にはスコープクリープにさらされます。2023年財政責任法は特定のプロジェクトに2年間の上限を課しましたが、機関の人員不足と訴訟リスクがコンプライアンスを妨げています。環境専門家を早期に組み込むことで先見性は高まりますが、コストが前倒しになり、後に停滞するプロジェクトの収益性が低下します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:土木工学がインフラルネサンスを牽引

土木工学は2025年の米国エンジニアリングサービス市場規模の34.59%を占め、IIJAの下で資金調達された橋梁改修、高速道路拡幅、雨水アップグレードに牽引されました。ソフトウェア・システムエンジニアリングは、電力会社が配電グリッドを近代化し、製造業者が産業用IoTプラットフォームで工場を改修するにつれ、2031年にかけてCAGR 5.89%を達成する軌道にあります。機械エンジニアリングの需要は、50kWラック密度に対応するデータセンターの液体冷却設計と並行して増加しており、電気エンジニアリングの業務範囲はグリッドの信頼性を支えるフェーザー計測ユニットと自動フィーダースイッチで拡大しています。環境エンジニアリングはPFAS修復と湿地緩和の委託を引き続き獲得しており、構造専門家は西海岸の耐震改修規則から恩恵を受けています。

ソフトウェア・システムソリューションへの選好は、特に重要インフラ全体にわたる運用技術のサイバー脅威に対するオーナーの懸念を反映しています。契約にはソフトウェアコーディングとOT強化が組み合わされており、ゼロトラストアーキテクチャに精通した企業に安定したリテーナー収益をもたらしています。土木工学はIIJAの配分が流れる2028年まで少なくとも支配的であり続けますが、議会が高水準の新たな地上交通認可を行わなければ成長が鈍化する可能性があります。全体として、用途の多様性が米国エンジニアリングサービス市場を単一分野の景気循環的な変動から守っています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:デジタル成熟度の加速に伴いコンサルティング・設計が支配

コンサルティング・設計サービスは、オーナーが資本を動員する前にスコープとコストを確定するための詳細なフロントエンドパッケージを必要としたため、2025年の米国エンジニアリングサービス市場シェアの38.11%を獲得しました。自動化・デジタルエンジニアリングは、BIMレベル2の義務化と試運転サイクルを短縮するデジタルツイン導入を反映し、2031年にかけてCAGR 5.67%を記録すると予測されています。プロセス・プラントエンジニアリングは半導体・バッテリープラントの波に乗り、機器発注前の配管・計装図および危険区域分類を要求しています。製品エンジニアリングは航空宇宙・防衛に集中しており、製造前に設計を検証するための有限要素解析・熱モデリングが行われています。

老朽化した橋梁や変電所の状態評価とライフサイクルモデリングが必要とされるにつれ、資産管理業務が増加しています。建設管理の需要は安定しており、オーナーは複雑さに応じてリスク負担型建設管理とデザインビルドを選択しています。自動化サービスに紐づく米国エンジニアリングサービス市場規模は、干渉検出と4Dスケジューリングツールが主流になるにつれ拡大し、全米建設業者協会が建設予算の5~10%と試算する無駄を削減するでしょう。こうしたツールを固定費提案に組み込む企業は、従来オーナーが負担していた技術を効果的に収益化し、利益率の回復力を維持しています。

エンドユーザー産業別:建設が基盤を固め、再生可能エネルギーが急増

建設・インフラクライアントは2025年の米国エンジニアリングサービス市場規模の27.39%を占め、道路、水道幹線、交通機関拡張への公的資金に支えられました。再生可能エネルギープロジェクトは最も成長の速いエンドユーザーであり、インフレ削減法の税額控除と企業のクリーンエネルギー調達を背景に、2031年にかけてCAGR 6.21%で成長すると予測されています。石油・ガスはLNG輸出ターミナルと炭素回収改修が進む中で安定しており、製造業の支出は中西部・南部でのニアショアリングされた自動車・電子機器ラインとともに増加しています。電力会社はグリッド強化と水処理拡張を委託しており、データセンター事業者はAIワークロードに対応する100MWのハイパースケールキャンパスの電気・機械設計を牽引しています。

交通機関(空港、港湾、鉄道)は貨物増加を吸収するためにターミナルの近代化を続けており、医療システムは認定を維持するために耐震改修と救急部門の拡張に投資しています。防衛・航空宇宙顧客は極超音速試験場や衛星地上局向けの専門エンジニアリングを調達しています。米国エンジニアリングサービス市場は再生可能エネルギーの台頭から恩恵を受けており、土木・電気・環境の統合パッケージは従来の分割業務よりも高い料金強度をもたらしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンゲージメントモデル別:アウトソーシングEPCMが優勢、官民連携が拡大

アウトソーシングEPCMは、オーナーが一括固定価格またはGMP契約を通じて設計・建設リスクを移転したため、2025年の米国エンジニアリングサービス市場シェアの53.73%を獲得しました。官民連携フレームワークは2026年~2031年にかけてCAGR 6.49%が見込まれており、州が債務を増やすことなく有料道路、港湾、駐車施設を近代化することを可能にしています。社内エンジニアリングチームは縮小しており、オーナーはプロジェクト管理のみを内製化し、詳細設計と現場エンジニアリングをアウトソーシングしています。

EPCMの優位性は、単一責任体制が不可欠な半導体などのプロセス集約型産業で顕著です。官民連携の成長は、民間事業者に30~50年の事業権を付与する根拠法を持つ州に集中しており、エンジニアリング会社は初期設計費と継続的な資産管理収益の両方を獲得しています。自治体が繰り延べ保守の積み残しと限られた起債能力に直面するにつれ、官民連携に紐づく米国エンジニアリングサービス市場規模は拡大するでしょう。コンセッションモデリングとリスク配分を習得した企業は、設計専業の競合他社に対して構造的な優位性を獲得するでしょう。

地域分析

南部は2025年の米国エンジニアリングサービス市場収益で最大のシェアを生み出し、人口流入、高速道路拡幅、テキサス州、フロリダ州、カロライナ州でのLNG・半導体投資に牽引されました。テキサス州だけでLNG輸出ターミナルの拡張、オースティン・ダラスのCHIPS法助成ファブ、州財政による道路容量増強のおかげで全国請求額の約15%を占めました。西部は2031年にかけて最も成長の速い地域であり、カリフォルニア州、アリゾナ州、ネバダ州のユーティリティスケール太陽光・蓄電池プロジェクトと橋梁・建物の耐震改修義務が主導しています。北東部はアムトラックのゲートウェイトンネルと北東回廊の広範なアップグレードから恩恵を受けており、中西部は五大湖港湾の改善とオハイオ州・ミシガン州の電気自動車バッテリープラント建設から利益を得ています。

地域間の格差は、資金調達メカニズム、規制環境、産業構成の違いから生じています。南部は有料道路融資と官民連携を活用してプロジェクトサイクルを短縮しており、組合労働協定がタイムラインを延長する債券依存型の北東部と対照的です。西部の積極的な再生可能エネルギーポートフォリオ基準は系統連系調査と送電アップグレードの安定したパイプラインを生み出しており、中西部の製造業復興は産業施設エンジニアリングの需要を牽引しています。地域事務所と州固有のライセンス対応力で応じる企業が市場アクセスを獲得しており、トップ企業は分散したクライアントにサービスを提供するために全国に20~30の事務所を維持しています。

気候変動への強靭性は差別化要因として台頭しています。南部・北東部の沿岸州は更新されたFEMAマップに対応するために洪水制御構造物、ポンプ場、嵩上げプロジェクトを委託しています。西部諸州は干ばつに対処するために山火事に強い送電線設計と水供給の多様化に投資しています。これらの場所固有のニーズが米国エンジニアリングサービス市場を細分化し、洪水・干ばつ・山火事適応の専門知識と環境許認可の専門性を培う企業に報酬をもたらしています。

競合状況

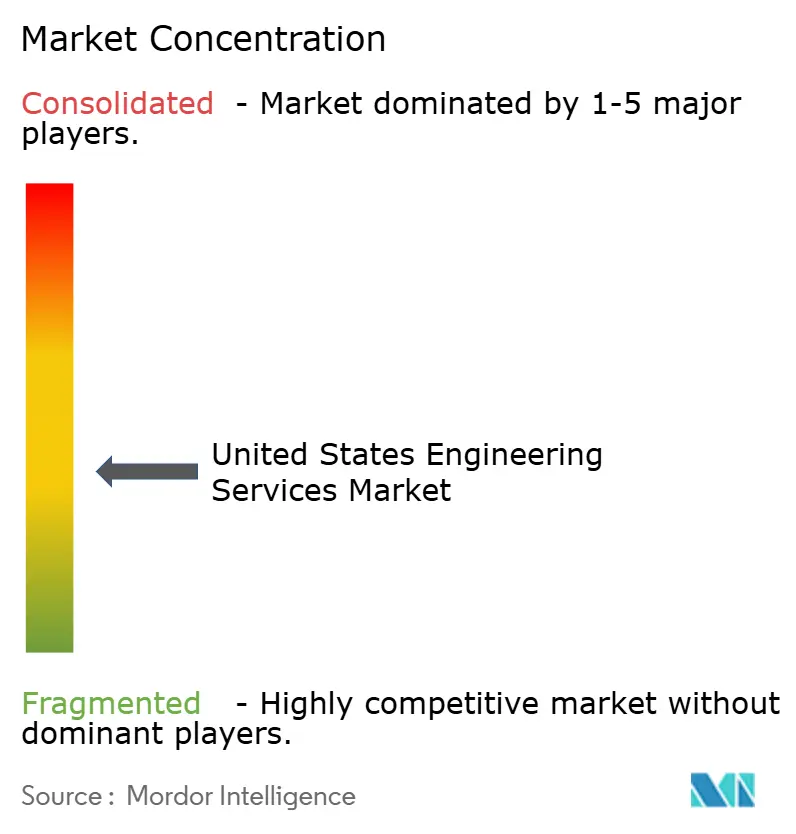

米国エンジニアリングサービス市場は中程度に分散しており、上位10社が収益の約35%を占め、数百の地域専門企業が残りを分け合っています。AECOM、Jacobs、Fluor等の大手上場企業はグローバルデリバリーネットワーク、統合ファイナンシング、連邦政府・フォーチュン500との長年の関係を競争優位としています。HDR、Burns and McDonnell、Tetra Tech等の中堅企業は水資源、発電、環境修復に優れており、クライアントの切り替えコストが高いニッチ業務でより高い利益率を獲得しています。中小企業は地域クライアントとの密接な関係と低い間接費を活用して、先行者優位が薄れている自治体・州の交通工事を受注しています。

戦略的活動はデジタルエンジニアリングのノウハウ獲得、データセンター・再生可能エネルギーなどの高成長分野への参入、メガスケールEPCM・官民連携委託を追求するための合弁事業形成に集中しています。AECOMの2024年のデジタルツインソフトウェア会社の買収は、独自技術を組み込み継続的なソフトウェア収益を確保する動きを示しています。運用技術サイバーセキュリティ、沿岸気候適応、現場労働を削減するモジュラー建設エンジニアリングにホワイトスペースの機会が生まれています。AI駆動のコードチェックと生成的設計を提供する破壊的ソフトウェアベンダーが定型業務のコモディティ化を脅かしており、既存企業は人間の判断に依存するアドバイザリー、プログラムマネジメント、資産管理サービスへの移行を余儀なくされています。

人材不足は競争上の断層線であり続けています。体系的な新卒パイプライン、メンタープログラム、リモートワークの柔軟性を持つ企業が定着率で同業他社を上回っています。有資格エンジニアの時間給請求レートは2025年に8~12%上昇し、自動化を欠く薄利の事業者を圧迫しています。一方、LNG・石油化学などのリスクの高いセクターに対する専門職賠償責任保険料の上昇は規模を促し、多様化したポートフォリオ全体に保険料を分散できる全国規模の企業に有利に働いています。

米国エンジニアリングサービス産業リーダー

AECOM

Jacobs Engineering Group

Bechtel Corporation

Fluor Corporation

KBR Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:AECOMは米国陸軍工兵隊からミシシッピ川流域洪水リスク管理プログラムマネジメント・エンジニアリングサービスの12億米ドル契約を獲得しました。

- 2025年12月:Jacobsはハイパースケールキャンパスに特化した600名のMEPエンジニアを擁するデータセンターエンジニアリング専門会社を4億5,000万米ドルで買収しました。

- 2025年11月:Bechtelはアリゾナ州の300mmウェーハファブの設計・監督を行う28億米ドルのEPCM委託を受注し、完成は2028年を予定しています。

- 2025年10月:Burns and McDonnellはテキサス州で15億米ドル、1,000MWのバッテリーエネルギー貯蔵施設を完成させました。

米国エンジニアリングサービス市場レポートの調査範囲

米国エンジニアリングサービス市場レポートは、用途別(土木、機械、電気、環境、化学、構造、ソフトウェア・システム)、サービスタイプ別(コンサルティング・設計、プロセス・プラントエンジニアリング、製品エンジニアリング・プロトタイピング、自動化・デジタルエンジニアリング、資産管理・O&M、建設管理)、エンドユーザー産業別(建設・インフラ、石油・ガス、製造、電力会社、交通機関、通信・データセンター、医療施設、防衛・航空宇宙、再生可能エネルギープロジェクト)、エンゲージメントモデル別(社内、アウトソーシングEPCM、官民連携フレームワーク)、地域別(北東部、中西部、南部、西部)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 土木 |

| 機械 |

| 電気 |

| 環境 |

| 化学 |

| 構造 |

| ソフトウェア・システム |

| コンサルティング・設計 |

| プロセス・プラントエンジニアリング |

| 製品エンジニアリング・プロトタイピング |

| 自動化・デジタルエンジニアリング |

| 資産管理・O&M |

| 建設管理 |

| 建設・インフラ |

| 石油・ガス |

| 製造 |

| 電力会社(電力、水道) |

| 交通機関(鉄道、空港、港湾) |

| 通信・データセンター |

| 医療施設 |

| 防衛・航空宇宙 |

| 再生可能エネルギープロジェクト |

| 社内 |

| アウトソーシング、EPCM |

| 官民連携(PPP)フレームワーク |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| 用途別 | 土木 |

| 機械 | |

| 電気 | |

| 環境 | |

| 化学 | |

| 構造 | |

| ソフトウェア・システム | |

| サービスタイプ別 | コンサルティング・設計 |

| プロセス・プラントエンジニアリング | |

| 製品エンジニアリング・プロトタイピング | |

| 自動化・デジタルエンジニアリング | |

| 資産管理・O&M | |

| 建設管理 | |

| エンドユーザー産業別 | 建設・インフラ |

| 石油・ガス | |

| 製造 | |

| 電力会社(電力、水道) | |

| 交通機関(鉄道、空港、港湾) | |

| 通信・データセンター | |

| 医療施設 | |

| 防衛・航空宇宙 | |

| 再生可能エネルギープロジェクト | |

| エンゲージメントモデル別 | 社内 |

| アウトソーシング、EPCM | |

| 官民連携(PPP)フレームワーク | |

| 地域別 | 北東部 |

| 中西部 | |

| 南部 | |

| 西部 |

レポートで回答される主要な質問

米国エンジニアリングサービス市場の現在の評価額はいくらですか?

2025年に3,874億2,000万米ドルと評価され、2031年までに5,333億3,000万米ドルに達すると予測されています。

米国エンジニアリングサービス内で最も成長の速いセグメントはどれですか?

ソフトウェア・システムエンジニアリングは2026年~2031年にかけて最高のCAGR 5.89%を記録すると予測されています。

官民連携の機会はどの程度の規模ですか?

官民連携フレームワークはCAGR 6.49%で成長し、州が有料道路・港湾アップグレードに民間資本を活用するにつれてより大きなシェアを獲得すると予測されています。

デジタルツインはエンジニアリング会社にとってなぜ重要ですか?

デジタルツインの導入は現場手戻りを最大25%削減し、納期を短縮し、企業が10~15%の料金プレミアムを獲得することを可能にします。

最も急速に拡大している地域はどこですか?

西部は大規模な太陽光、蓄電池、耐震改修支出に牽引され、最も成長の速い地域です。

エンジニアリング人材不足はどの程度深刻ですか?

有資格エンジニアの40%が55歳以上であり、大学入学者数は減少しており、年間8~12%の給与上昇と利益率の圧迫を引き起こしています。

最終更新日: