中東・アフリカ施設管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

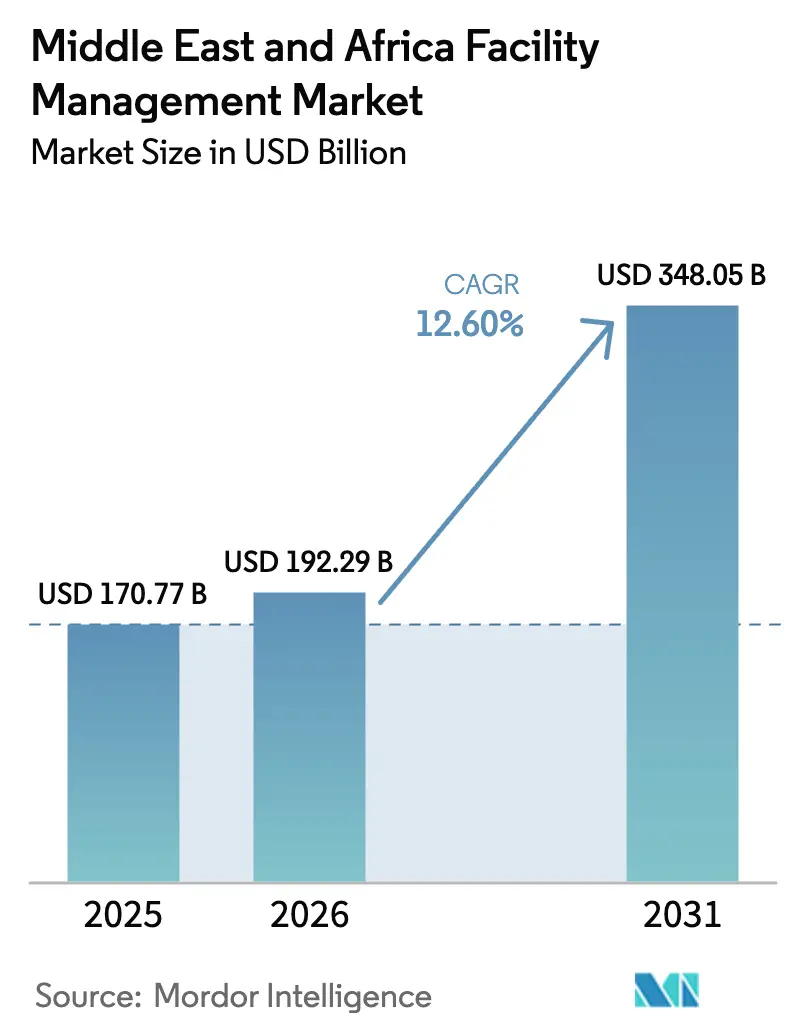

| 基準年の市場規模 (2025) | 170.77 十億米ドル |

| 市場規模 (2026) | 192.29 十億米ドル |

| 市場規模 (2031) | 348.05 十億米ドル |

| 成長率 (2026 - 2031) | 12.60% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ施設管理市場分析

中東・アフリカ施設管理市場規模は2025年に1,707億7,000万米ドルと評価され、2026年の1,922億9,000万米ドルから2031年には3,480億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは12.60%です。サウジアラビア、アラブ首長国連邦、エジプト、南アフリカにおけるインフラ投資の拡大により、バンドル型・統合型施設サービスへの需要を押し上げる大規模な資産パイプラインが形成されました。企業および公共部門のオーナーがサービス料金を稼働率、エネルギー使用量、居住者体験指標に連動させた成果ベースの契約へと移行するにつれ、アウトソーシング契約が新規支出の大部分を占めるようになりました。中東・アフリカ施設管理市場全体でデジタル化が加速し、予知保全、IoT対応ビルディングマネジメントシステム、デジタルツインプラットフォームが重要設備群のエネルギー消費を最適化し、計画外ダウンタイムを削減しています。そのため、競争上の差別化はデータ分析能力と、NEOMやキング・アブドゥッラー金融地区などのメガプロジェクトにおける日常業務へのESGレポーティングの組み込み能力に依存するようになりました。同時に、グローバル大手が地域専門企業と提携して地理的リーチを拡大し、セクターの専門知識を深めるにつれ、業界再編が加速しました。

主要レポートのポイント

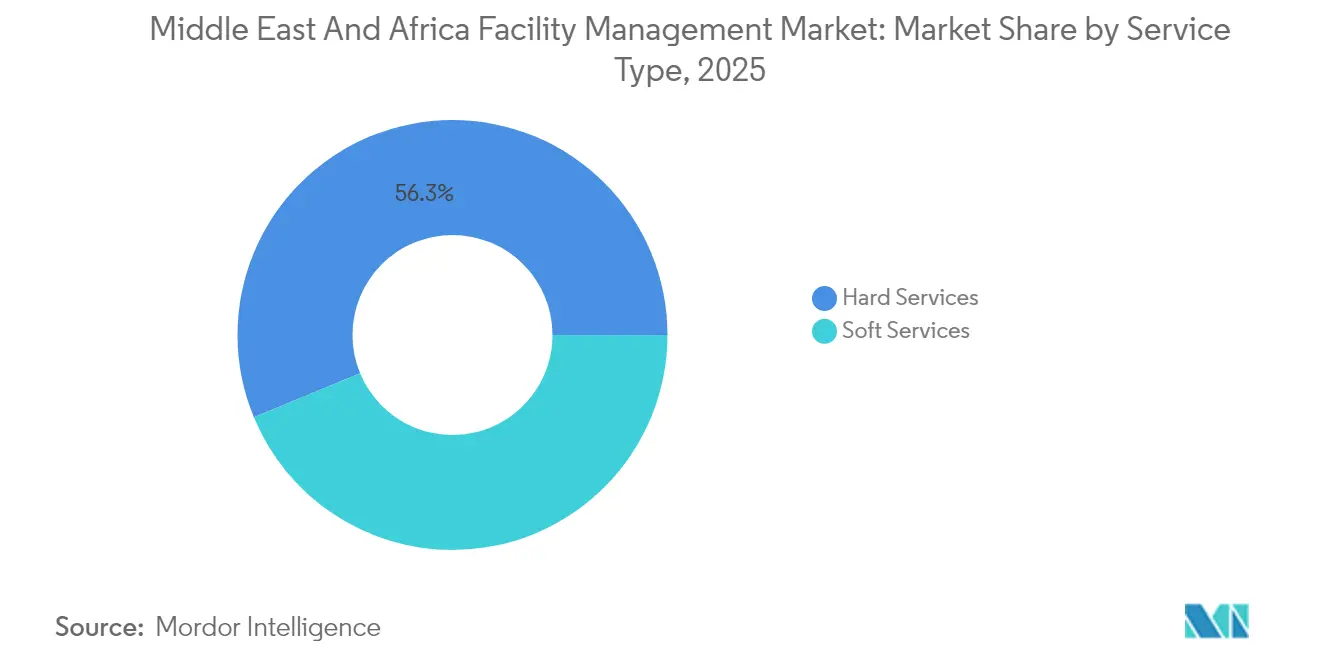

- サービスタイプ別では、ハードサービスが2025年の中東・アフリカ施設管理市場シェアの56.25%をリードし、ソフトサービスは2031年にかけて最速の12.78% CAGRを記録しました。

- 提供タイプ別では、アウトソーシングモデルが2025年の中東・アフリカ施設管理市場シェアの63.20%を占め、2031年にかけて13.85% CAGRで拡大すると予測されました。

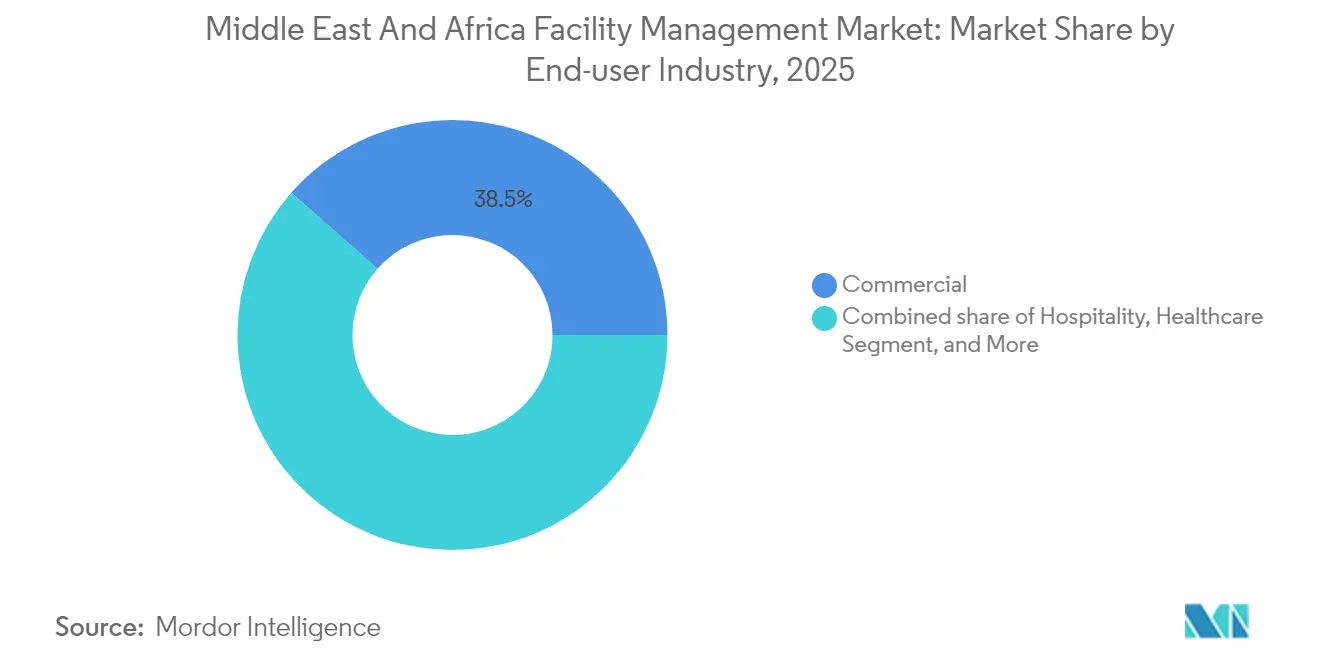

- エンドユーザーセクター別では、商業カテゴリーが2025年の中東・アフリカ施設管理市場シェアの38.50%を占め、産業・プロセスセグメントが2026年から2031年にかけて最高の14.55% CAGRを記録すると予測されました。

- 地域別では、サウジアラビアが2025年の中東・アフリカ施設管理市場シェアの17.75%を占め、バーレーンが2031年にかけて12.95% CAGRで最も急成長する地域となりました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカ施設管理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフラ開発の拡大 | +3.2% | サウジアラビア、アラブ首長国連邦、カタール、エジプト | 長期(4年以上) |

| ビルディングマネジメントにおけるアウトソーシングの増加 | +2.8% | GCCコア市場 | 中期(2~4年) |

| 安全・セキュリティニーズの高まり | +1.9% | 高リスク地域 | 短期(2年以内) |

| 施設管理における技術的進歩 | +2.1% | アラブ首長国連邦、サウジアラビア、カタール | 中期(2~4年) |

| ESG主導の施設運営需要 | +1.7% | アラブ首長国連邦、サウジアラビア | 長期(4年以上) |

| ギガ複合用途プロジェクトからの施設管理需要 | +1.4% | サウジアラビア、アラブ首長国連邦、エジプト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インフラ開発の拡大

サウジアラビアだけでも2024年にビジョン2030の下で大規模な建設契約が発注され、NEOMの5,000億米ドルのマスタープランがセクター全体の賃金を大幅に押し上げ、大規模プロジェクトが中東・アフリカ施設管理市場全体のサービス量をいかに促進したかを示しました。アフリカでは、アフリカ金融公社が2024年3月に組成したシンジケートローンが、資金調達ギャップを埋めてライフサイクルサポートを必要とする資産基盤を拡大することを目的とした資本流入の再活性化を示しました。アラブ首長国連邦の不動産ブームも同様に、プレミアムオフィス、住宅、小売物件における技術的資産管理への需要を高めました。その結果として、施設管理の経営幹部は、多段階開発にわたって迅速にスケールアップし、プロセスを標準化し、複雑なステークホルダーグループを管理できるプロバイダーを求めるようになりました。

ビルディングマネジメントにおけるアウトソーシングの増加

アウトソーシングは、キング・アブドゥッラー金融地区などの画期的な導入事例を経て勢いを増しました。同地区ではIBM Maximoを基盤とした統合契約により、是正保全コストを削減しながら顧客満足度スコアを95%向上させ、オーナーにとって定量化可能な価値創造を実証しました。[1]IBM "メガ不動産開発における優れた顧客サービスの提供、" ibm.com 規制当局もこれに追随し、例えば中東施設管理協会とレラ・アジュマンが2024年6月にベストプラクティスとトレーニング経路を正式化する協定に署名し、住宅タワーや複合用途地区においてアウトソーシングモデルを制度化しました。医療事業者は早期採用者として、感染管理プロトコルに精通した外部チームに重要環境コンプライアンスを委託しました。成果ベースの契約は稼働率とエネルギーKPIに支払いを連動させ、インセンティブを整合させ、平均契約期間を延長しました。

施設管理における技術的進歩

IoT、AI、機械学習の導入が商業規模に達しました。ドバイ電力水道局はAIとスマートグリッドソリューションに投資し、ポートフォリオレベルのエネルギー使用量を二桁台のパーセンテージで削減しました。ドバイのグレードAオフィスビルでスマート照明制御により年間消費量を25%削減し、2.67年の回収期間を実現した事例は、具体的な経済的メリットを示しました。[2]MileSight Network Technology Co; Ltd. 「IoTによるスマート照明制御」 milesight.com 予知分析により平均故障間隔が向上し、HVAC、エレベーター、冷水システムの保全予算が大幅に削減されました。エンジニアリングの専門知識とデータサイエンス能力を組み合わせたプロバイダーは、中東・アフリカ施設管理市場全体で明確な競争優位を享受しました。

ESG主導の施設運営需要

投資家は炭素フットプリントへの精査を強化し、資産オーナーはLEED、BREEAMまたは各国のグリーンビルディング認証の取得を推進するようになった。そのため、ファシリティ契約には再生可能エネルギーの統合、廃棄物削減目標、室内空気質ダッシュボードに関する条項が盛り込まれるようになった。UAEでは、新規商業リースにエネルギー強度の開示が義務付けられ、高効率チラーおよびビルオートメーションのアップグレードによる既存ストックの改修が加速した。こうしたサステナビリティ上の義務は、UAEファシリティマネジメント全体の調達基準を再編しつつある。サウジアラビアはビジョン2030の枠組みの中でサステナビリティ基準を策定し、ESGコンプライアンスを公共部門の受注へのアクセスにおける前提条件とした。温室効果ガス排出量の定量的削減を実現できるサービスパートナーは、プレミアムフィーおよび複数年にわたる契約更新を獲得した。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練労働力の不足 | -2.1% | アフリカ、GCC | 中期(2~4年) |

| 規制上の課題 | -1.3% | 分断されたMEA市場 | 短期(2年以内) |

| 不安定な経済状況と原油価格の変動 | -1.8% | 炭化水素経済圏 | 短期(2年以内) |

| MEA諸国間における施設管理基準の分断 | -0.9% | 地域全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熟練労働力の不足

アフリカでは2030年まで毎年、プロジェクトマネジメント専門家の追加需要が大幅に発生しました。しかし、トレーニングパイプラインはこの需要を満たすのに苦労し、重要な監督職が空席のままとなり、中東・アフリカ施設管理市場の成長を妨げました。湾岸地域では、機械・電気・配管企業が中間管理職の知識ギャップを報告し、デジタルシステムの導入が遅れ、生産性が低下しました。2024年には建設セクターにおけるスキルアップの必要性が大幅に高まり、人員の高い離職率から雇用主がトレーニングへの投資をためらう状況が生じました。グリーンビルディング専門知識の不足が、スマート資産最適化プロジェクトにおける課題をさらに悪化させました。

不安定な経済状況と原油価格の変動

原油連動型の財政サイクルが公共部門の不動産プログラムに予算の不確実性をもたらしました。世界銀行は中東・北アフリカのGDP成長率が2025年にわずか2.6%にとどまると予測し、原油生産協定や商品価格の変動が計画中の資本工事を頓挫させる可能性があると警告しました。[3]世界銀行 "不確実性の中、2025年の中東・北アフリカの成長は緩やかに加速する見通し、" worldbank.org サウジアラビアでは建設資材コストが急騰し、請負業者が価格変動条項を求めたり入札提出を遅らせたりするパターンが生じ、付随する施設管理契約の発注スケジュールが遅延しました。一方、オーナーはインフレリスクの一部をプロバイダーに転嫁する柔軟なサービス料金体系を要求し、利益率を圧迫して長期的な人員計画を複雑にしました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ハードサービスが支出を牽引し、ソフトサービスが加速

ハードサービスは2025年の中東・アフリカ施設管理市場の56.25%を占め、過酷な気候と高稼働率資産向けに設計された必須のHVAC、防火安全、資産完全性プログラムに支えられました。その中でMEPサービスが支出の大部分を占め、エネルギー最適化改修がグレードA物件の必須要件となりました。ソフトサービスは12.78%の旺盛なCAGRを示し、居住者のウェルビーイング指標とESGレポーティング品質を向上させる統合契約にますます組み込まれるようになりました。

ソフトサービスの成長は、持続可能な清掃薬品、ウェルネス認証、テナントエンゲージメント分析を含む拡大したスコープを反映しています。絶対値では小さいものの、ソフトサービスはプロバイダーがクライアント組織に組み込まれ、より高い利益率を持つアドバイザリー業務をクロスセルするための戦略的経路を表しています。このダイナミクスは、予測期間中の中東・アフリカ施設管理市場規模においてソフトサービスがさらに段階的にシェアを拡大することを示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

提供タイプ別:アウトソーシングが統合・バンドルモデル全体でスケールを構築

アウトソーシング契約は2025年に収益の63.20%を占め、2031年にかけて13.85% CAGRを記録すると予測されました。これは実証済みの総所有コスト削減と、単独オーナーが内部で開発するには経済的でないデジタルツールセットへのアクセスに支えられています。統合施設管理契約はベンダーインターフェースを合理化し、複数分野にわたる成果に対する単一責任を付与するため、最も急速に成長しました。

ティア1クライアントは、定量化されたエネルギー節約と稼働率閾値に料金上昇を連動させた成果ベースの報酬体系をテストし、中東・アフリカ施設管理市場においてデータに精通したオペレーターに新たな収益源を確保しました。自社チームは主に高セキュリティの政府、防衛、重要インフラ環境で存続しましたが、予知診断や垂直輸送保全などの専門モジュールをアウトソーシングする傾向がありました。

エンドユーザー産業別:商業資産がリード、産業施設が拡大

グレードAオフィスやデータセンターを含む商業セグメントは、ドバイ、リヤド、ヨハネスブルグにおけるプレミアム不動産の密度から、2025年の中東・アフリカ施設管理市場規模の38.50%を占めました。オーナーはワークスペース、小売、ホスピタリティ要素を融合した複合用途地区全体での継続的なサービスを求めました。

産業・プロセスプラントは、湾岸諸国が製造業と下流エネルギーチェーンを国内化するにつれ、最も強い14.55% CAGRの見通しを記録しました。高仕様クリーンルーム、物流ハブ、エネルギーパークはプロセス安全と継続運転基準における技術的能力を必要とし、プロバイダーが予知分析とデジタルツインを展開して参入障壁を高めることを可能にしました。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

サウジアラビアのプロジェクトパイプラインは、NEOM、紅海プロジェクト、キング・サルマン・エネルギーパークを擁し、数十億米ドル規模の施設管理アウトソーシング契約を支え、2024年後半にリヤドハブを開設して国内需要を取り込もうとしたDussmann Groupなどの新規参入者を引き付けました。建設コストのインフレと逼迫した労働市場により、オーナーは実績ある調達力と自動化された労働力スケジューリングシステムを持つプロバイダーとの契約を促進されました。

アラブ首長国連邦はAIベースのエネルギー管理スイートの早期採用によりプロバイダーの利益率を向上させる技術テストベッドとしての役割を維持しました。ドバイの建設コストは同等の主要都市を下回り、引き渡し後の施設管理動員を短縮された期間内に必要とする投機的なオフィスおよび物流建設を促進しました。同国はまた、より広範な中東・アフリカ施設管理市場活動を統括する多国籍企業の地域本部としても機能しました。

アフリカ全体では、南アフリカの成熟した施設管理サプライチェーンにより企業が非中核サービスを大規模にアウトソーシングできる一方、エジプトの新首都開発と病院近代化プログラムが統合契約のスコープを拡大しました。ナイジェリアの規模と急速な都市化が電力、水道、HVACインフラに圧力をかけ、パフォーマンスベースの保全契約への道を開きました。公共部門の流動性ギャップが続く中、アフリカ金融公社などの多国間貸し手がプロジェクト資金の確保を継続し、管理下の大陸資産基盤を徐々に拡大しました。

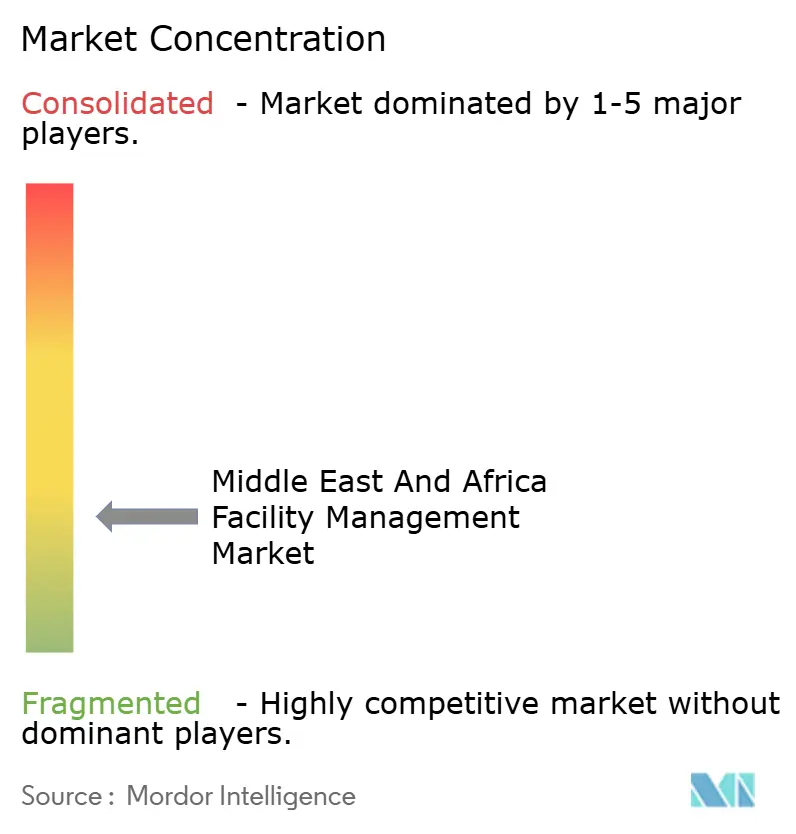

競争環境

市場は中程度に分断された状態が続きました。Sodexo、ISS、CBREなどのグローバル大手は、規模、標準業務手順、グローバルサプライフレームワークを活用して複数国にわたる主要マンデートを獲得しました。Emrill、Imdaad、Farnekなどの地域専門企業は、地方当局との関係、バイリンガルの労働力能力、セクター固有の深い知識で競争しました。プレーヤーが国際的なベストプラクティスと国内付加価値要件を融合させようとするにつれ、合弁事業がより一般的になりました。

技術投資がポジショニングを決定しました。CBREの2024年度の施設管理収益の増加は、フォーチュン500の入居者にポートフォリオレベルのインサイトを提供するエンタープライズ分析スイートに一部起因しています。Farnekはデータ連携コマンドセンターを導入し、2025年1月には拡大するMICEカレンダーにサービスを提供するためのイベントセクター専門子会社を設立しました。ヘルスケアと地域冷房のニッチ市場は高い参入障壁を付与し、Empowerの2024年第3四半期のビジネスベイにおける記録的なプラントは、既存プレーヤーがアクセスできる規模の優位性を示しました。

単一サービスの入札では価格競争が激しいままでしたが、統合施設管理と成果ベースの契約は差別化を報い、中規模プレーヤー間の統合を促進しました。労働力のスキルアップ、デジタルプラットフォームの採用、ESGレポーティングに長けたプロバイダーはプレミアム価格と90%を超える更新率を獲得し、中東・アフリカ施設管理市場全体における購買者の嗜好の進化を示しました。

中東・アフリカ施設管理産業リーダー

EFS Facilities Services Group

Emrill Services LLC

Farnek Services LLC

Sodexo, Inc.

G4S

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:ハイアットは2025年第1四半期にグローバルで11,000室以上を開業し、5年以内にサウジアラビアのポートフォリオを3倍にする計画を発表し、客室清掃、技術サポート、ゲスト体験機能全体でホスピタリティサービス需要を高めました。この拡大は施設管理市場、特に保全、清掃、ゲストサービス管理の分野で大幅な成長を促進すると期待されています。

- 2025年3月:Emrillは住宅契約の増加を背景に2024年の収益が9%成長したと報告し、資源効率と労働力福祉の改善に対してドバイ商工会議所ESGラベルを受賞しました。この成長は住宅セクターにおける施設管理サービスへの需要の高まりを示しており、持続可能性と従業員の福祉に重点が置かれています。

- 2025年1月:中東施設管理協会は、地域全体の持続可能な運営における能力を標準化するためのムスタダム認定持続可能施設管理者資格を開始しました。このイニシアチブは施設管理市場における持続可能な実践の採用を促進し、グローバルな環境目標に沿うことが期待されています。

- 2024年1月:DHLグローバルフォワーディングはDanzas AEIエミレーツの買収を完了し、アラブ首長国連邦全体で20の物流施設と1,100名のスタッフを地域ネットワークに追加しました。これにはスループットの信頼性を維持するための統合ハードサービスとソフトサービスが必要であり、この買収は物流基準への運営効率とコンプライアンスを確保するための施設管理サービスの需要を増加させる可能性が高いです。

中東・アフリカ施設管理市場レポートの調査範囲

施設管理サービスには、建物の維持管理、公共設備、保全業務、廃棄物サービス、セキュリティなどが含まれます。中東における建設活動の増加が市場の成長を大幅に牽引しています。

中東・アフリカ施設管理市場は、タイプ(自社施設管理およびアウトソーシング施設管理(シングル、バンドル、統合))、エンドユーザー(商業、機関、公共・インフラ、産業、ヘルスケア、その他のエンドユーザー)、国(サウジアラビア、アラブ首長国連邦、カタール、クウェート、南アフリカ、エジプト、ナイジェリア、中東・アフリカのその他の地域)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| ハードサービス | 資産管理 |

| MEPおよびHVACサービス | |

| 防火システムと安全 | |

| その他のハードサービス | |

| ソフトサービス | オフィスサポートとセキュリティ |

| 清掃サービス | |

| ケータリングサービス | |

| その他のソフトサービス |

| 自社運営 | |

| アウトソーシング | シングル施設管理 |

| バンドル施設管理 | |

| 統合施設管理 |

| 商業(ITおよびテレコム、小売および倉庫) |

| ホスピタリティ(ホテル、飲食店、大規模レストラン) |

| 機関および公共インフラ(政府、教育、交通) |

| ヘルスケア(公共・民間施設) |

| 産業・プロセス(製造、エネルギー、鉱業) |

| その他のエンドユーザー産業 |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| クウェート |

| 南アフリカ |

| エジプト |

| ナイジェリア |

| 中東・アフリカのその他の地域 |

| サービスタイプ別 | ハードサービス | 資産管理 |

| MEPおよびHVACサービス | ||

| 防火システムと安全 | ||

| その他のハードサービス | ||

| ソフトサービス | オフィスサポートとセキュリティ | |

| 清掃サービス | ||

| ケータリングサービス | ||

| その他のソフトサービス | ||

| 提供タイプ別 | 自社運営 | |

| アウトソーシング | シングル施設管理 | |

| バンドル施設管理 | ||

| 統合施設管理 | ||

| エンドユーザー産業別 | 商業(ITおよびテレコム、小売および倉庫) | |

| ホスピタリティ(ホテル、飲食店、大規模レストラン) | ||

| 機関および公共インフラ(政府、教育、交通) | ||

| ヘルスケア(公共・民間施設) | ||

| 産業・プロセス(製造、エネルギー、鉱業) | ||

| その他のエンドユーザー産業 | ||

| 国別 | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| 南アフリカ | ||

| エジプト | ||

| ナイジェリア | ||

| 中東・アフリカのその他の地域 | ||

レポートで回答される主要な質問

中東・アフリカ施設管理市場が急速に成長している要因は何ですか?

都市化、3兆7,000億米ドルと評価される大規模なインフラパイプライン、厳格な持続可能性義務が、建物性能を最適化する統合型・技術中心型サービスへの需要を高めています。

現在最も多くの収益をもたらしているサービスカテゴリーはどれですか?

機械、電気、配管、HVACを含むハードサービスは、過酷な地域気候における事業継続にとってその信頼性が不可欠であるため、最大の収益貢献者であり続けています。

統合施設管理が普及している理由は何ですか?

クライアントは複数のサービスを統合し、重複を削減し、データ分析を活用して継続的改善を推進する単一のガバナンスフレームワークを好んでおり、これが2026年までのIFMのサウジアラビアCAGR 13.45%を説明しています。

サービスプロバイダーに最も影響を与える課題は何ですか?

技術職における熟練労働力の不足が賃金圧力を高めトレーニングコストを増加させる一方、国ごとに一貫性のない規制基準が国境を越えた業務を複雑にしています。

将来の競争優位を定義する技術は何ですか?

IoT主導の状態監視、リアルタイム資産モデリングのためのデジタルツイン、AIを活用した予知保全が、データを測定可能なクライアント成果に変換できるプロバイダーを差別化します。

最終更新日: