モバイルデバイス向けMEMS市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

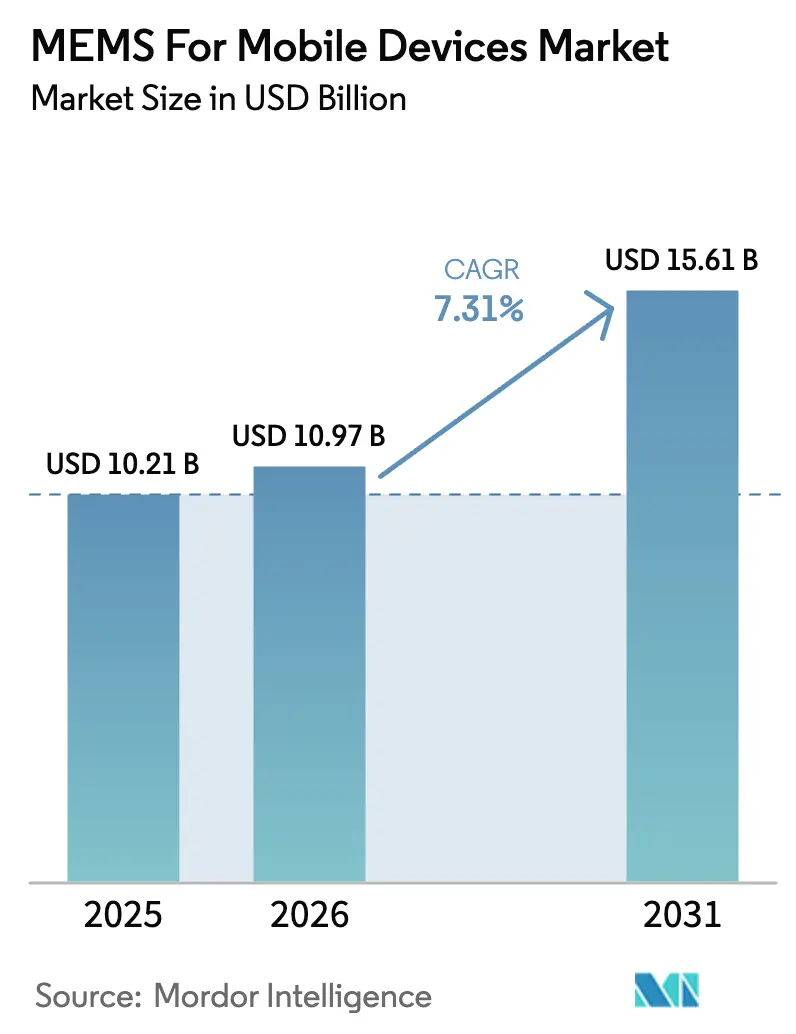

| 市場規模 (2026) | 10.97 十億米ドル |

| 市場規模 (2031) | 15.61 十億米ドル |

| 成長率 (2026 - 2031) | 7.31% CAGR |

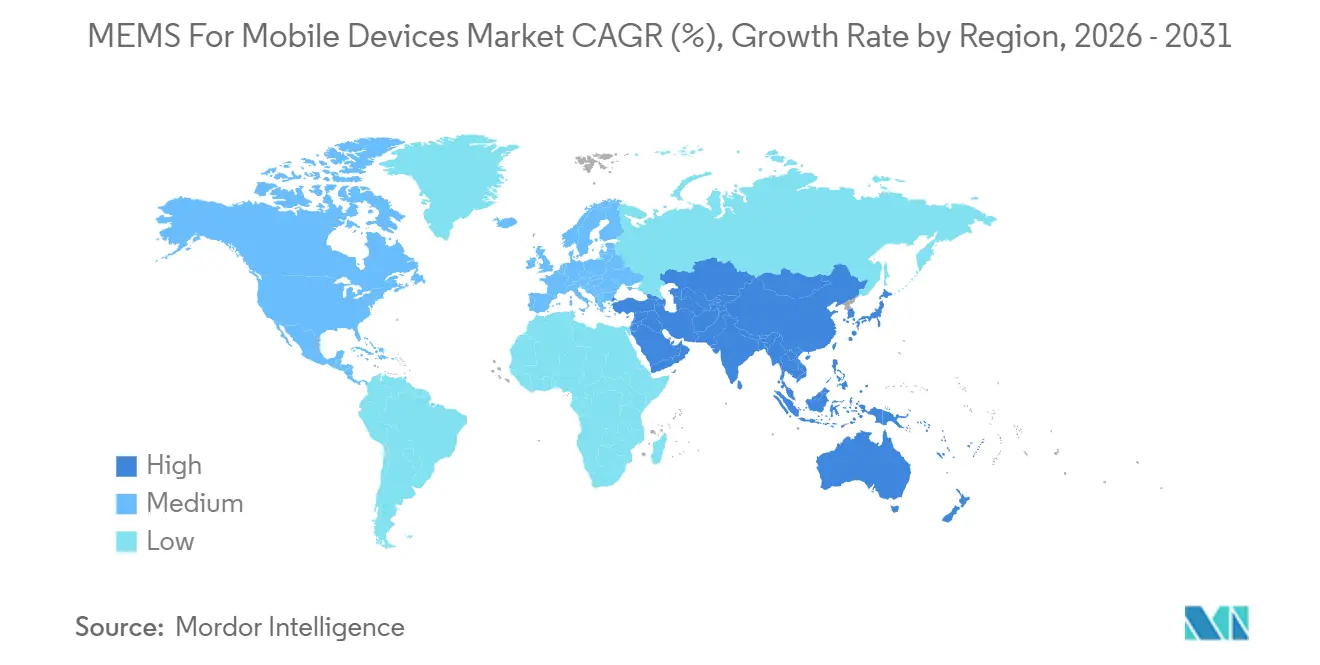

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋地域 |

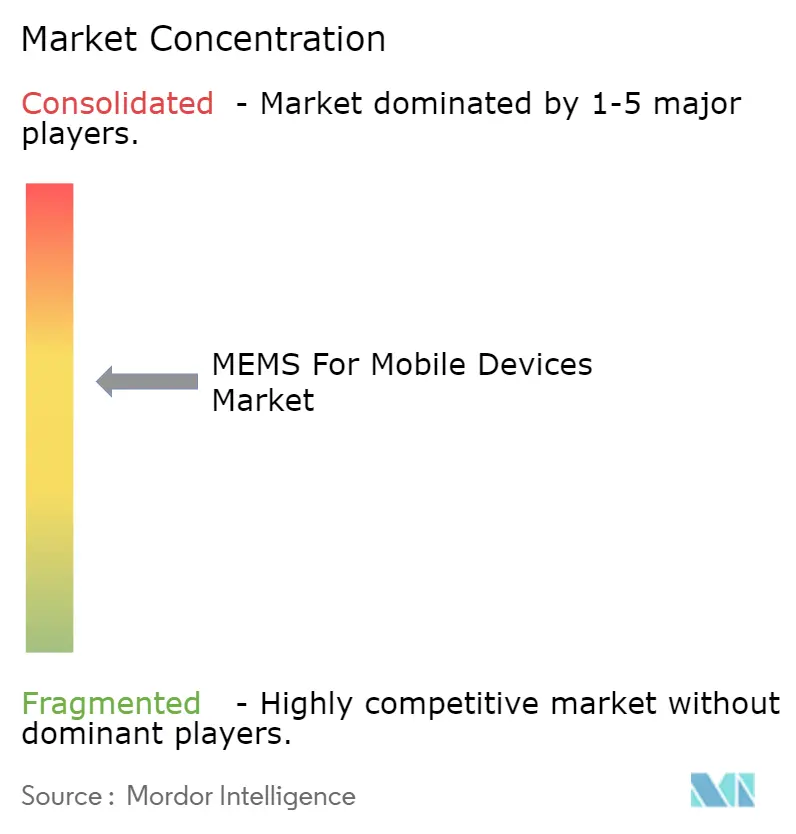

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモバイルデバイス向けMEMS市場分析

モバイルデバイス向けMEMS市場規模は、2025年の102億1,000万米ドル、2026年の109億7,000万米ドルから、2031年までに156億1,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率7.31%を記録すると予測されています。デバイスメーカーは、欧州連合のプライバシー規制への対応と、混合使用条件下で48時間を超えるバッテリー寿命の実現を目的として、センサーレベルでのインテリジェンス組み込みを進めています。[1]IEEE Xploreエディター、「エネルギー効率の高いセンサーアーキテクチャ」、ieee.orgこの転換は、連続消費電力を30%削減するエッジAIセンサーハブへの需要を加速させており、5Gおよびウルトラワイドバンドへの移行は、品質係数3,000以上のバルク音響波(BAW)フィルターのユニット数量を押し上げています。指紋センサーは引き続き収益の中核を担っていますが、折りたたみ式スマートフォンのヒンジモジュールが6×6ミリメートルのフットプリントを必要とするため、ハイブリッドおよび3Dスタックパッケージが存在感を増しています。競争の激しさは依然として高く、上位5社のベンダーが2025年の出荷台数の60%以上を占める一方、50フェムト秒未満のジッタータイミング基準を習得したファブレス専業企業は、Wi-Fi 7および5Gラジオのソケット獲得を続けています。

レポートの主要ポイント

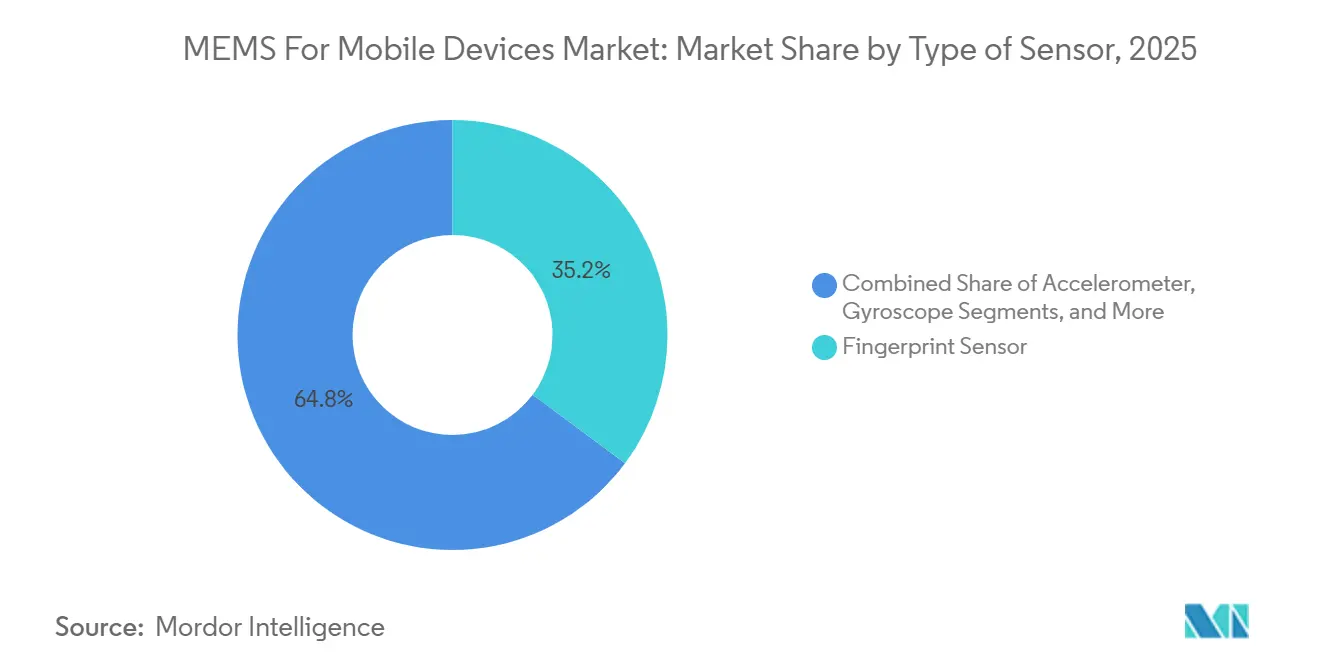

- センサーの種類別では、指紋デバイスが2025年の収益シェアで35.21%をリードし、BAWコンポーネントは2031年にかけて年平均成長率9.32%で成長すると予測されています。

- 用途別では、スマートフォンが2025年の出荷台数の66.41%を占め、ウェアラブルは2031年にかけて年平均成長率7.52%で成長すると予測されています。

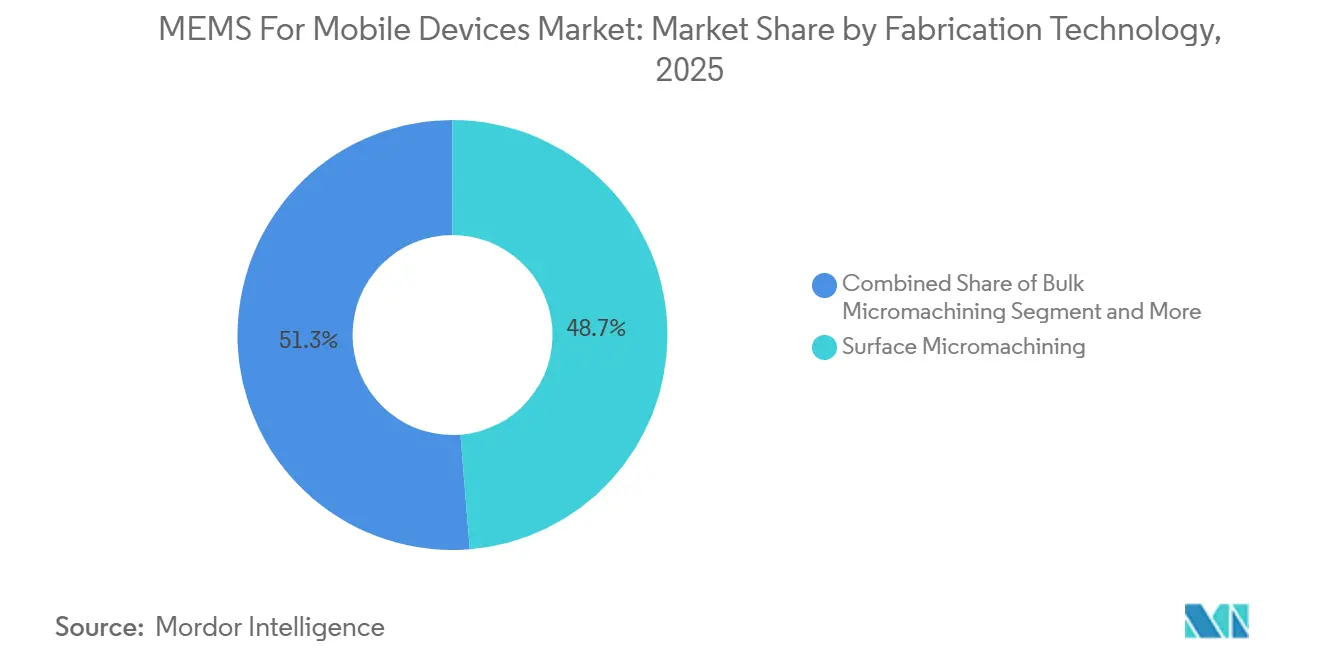

- 製造技術別では、表面マイクロマシニングが2025年の収益の48.73%を占めましたが、CMOS-MEMS統合は2026年〜2031年に年平均成長率9.88%を記録すると予測されています。

- 統合方法別では、システムインパッケージが2025年の導入台数の41.30%を占めましたが、ハイブリッドおよび3Dスタック構成は同期間に年平均成長率8.98%で拡大する見込みです。

- 地域別では、アジア太平洋が2025年の市場価値の46.82%を占め、中東は2031年にかけて年平均成長率8.36%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

モバイルデバイス向けMEMSグローバル市場のトレンドとインサイト

ドライバーの影響分析*

| 5Gおよびウルトラワイドバンド接続の採用拡大 | +1.4% | グローバル、北米・中国・韓国での初期集中 | 中期(2〜4年) |

|---|---|---|---|

| 折りたたみ式・ロール式ディスプレイへのMEMS統合の増加 | +0.9% | アジア太平洋中心、欧州への波及 | 短期(2年以内) |

| AIエッジ処理における低消費電力常時オンセンサーへの需要 | +1.6% | グローバル、北米および中国のAIエコシステムが主導 | 中期(2〜4年) |

| スマートフォンにおけるアコースティックズームおよび空間オーディオの標準化 | +0.8% | グローバル、北米・欧州・アジア太平洋のプレミアム層での採用 | 短期(2年以内) |

| モバイルヘルスおよび環境センシングアプリケーションの急増 | +1.1% | 北米および欧州(規制承認)、アジア太平洋(大量採用) | 長期(4年以上) |

| CMOS互換MEMSファウンドリーエコシステムの拡大 | +1.2% | アジア太平洋(台湾、中国)、北米(先端ノード) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5Gおよびウルトラワイドバンド接続の採用拡大

ミリ波ラジオには、挿入損失1.5 dB未満、温度係数25 ppm/°C未満のBAWフィルターが必要であり、これらの閾値は圧電薄膜共振器が大量生産で達成しています。[2]David Aichele、「ハンドセット向け5G BAWフィルター」、Qorvo技術白書、qorvo.comQualcommのSnapdragon 8 Eliteは、消費電力を40%削減するウルトラワイドバンドコプロセッサーを統合し、拡張現実サービス向けのセンチメートル精度の屋内測位を実現しています。これらのアーキテクチャは、1 MHzオフセットで-160 dBc/Hz未満の位相雑音フロアを提供するMEMSタイミング基準に依存しており、同サイズの水晶部品では達成不可能な指標です。欧州の3.4〜3.8 GHz帯域における最近のスペクトラムオークションは、レガシー4Gフィルターが高密度セルでの隣接チャネル干渉を抑制できないため、ハンドセットの買い替えサイクルを引き起こしました。5Gとウルトラワイドバンドの融合は、車両向けスマートフォン駆動のキーレスエントリーシステムなど、クロスプラットフォームアプリケーションも可能にしています。したがって、モバイルデバイス向けMEMS市場は、世界中での新たなミッドバンドまたはミリ波の展開から直接恩恵を受けています。

折りたたみ式・ロール式ディスプレイへのMEMS統合の増加

フレキシブルフォームファクターは、半径5 mm未満で10万回以上の曲げに耐えるため、センサーの配置は剛性基板ではなくディスプレイスタック内部に移行しています。[3]Samsung Display研究開発チーム、「センサーOLED白書」、samsungdisplay.comSamsungのセンサーOLEDは各ピクセルの下に有機フォトダイオードを埋め込み、指紋と心拍数データを収集することで、画面対本体比率を95%超に引き上げています。BOEは2024年第3四半期に圧力センサーを統合した初のロール式OLEDパネルを出荷し、タップと手のひら接触を区別するインターフェースを実現しました。このような設計は、250°C未満で動作するポリイミド互換MEMSプロセスを必要とし、シリコンオンインシュレーターよりも薄膜圧電材料を優先するため、モバイルデバイス向けMEMS市場で使用される材料ツールキットが拡大しています。パネルメーカーはかつてディスクリートセンサーベンダーに流れていた価値を取り込んでおり、従来のサプライヤーは超薄型ダイボンディングおよびレーザーリフトオフサービスへの特化を余儀なくされています。

AIエッジ処理における低消費電力常時オンセンサーへの需要

生の加速度計ストリームをCPUに転送すると継続的に10〜15 mWを消費しますが、組み込み有限状態機械は1 mW未満で動作し、異常時のみホストを起動します。STMicroelectronicsのLSM6DSV32Xは、CES 2026で発表され、16種類のジェスチャーをローカルで分類し、スマートウォッチのスタンバイ時間を30%延長します。Bosch SensortecのBHI360ハブはTensorFlow Lite Microサポートを搭載して出荷され、ガラスの破損などの音声イベントを5ミリ秒未満で識別できます。2024年8月に施行された欧州連合のAI法は、ユーザーの同意がない限り生体識別子をデバイス上に保持することを義務付け、ローカル処理をデフォルトの設計ルールとして確立しました。その結果、インテリジェントセンサーハブへの需要は、2031年までモバイルデバイス向けMEMS市場を押し上げる構造的な追い風となっています。

スマートフォンにおけるアコースティックズームおよび空間オーディオの標準化

プレミアムハンドセットには現在、群衆の騒音の中で話者の声を分離するビームフォーミングをサポートするために、4〜6個のマッチングされたMEMSマイクロフォンが搭載されています。AppleのiPhone 15 Proは、カーディオイドと無指向性素子をヘッドトラッキング慣性データと組み合わせることで空間オーディオ録音を実現しています。音響工学会の2025年3月の規格は、64 dB SNRおよび1%未満のTHDを最低基準として設定しており、これはバックサイドポートMEMSマイクロフォンのみが達成できるベンチマークです。GoertekのIP68定格ユニットは、水深1.5 mに30分間沈めた後も68 dB SNRを維持し、屋外コンテンツクリエーターの耐久性ギャップに対応しています。ハンドセットブランドが空間オーディオ機能に収束するにつれ、感度ばらつき1 dB未満でアレイをビニングできるマイクロフォンサプライヤーは、モバイルデバイス向けMEMS市場内でシェアを拡大する立場にあります。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ウェーハレベルパッケージング欠陥による歩留まり損失 | -0.7% | グローバル、高アスペクト比MEMS(アジア太平洋、北米)で深刻 | 短期(2年以内) |

| 資格を持つMEMS設計エンジニアの不足 | -0.5% | グローバル、北米および欧州で最も深刻 | 中期(2〜4年) |

| モーション・圧力・音響MEMSにわたるIP分散 | -0.3% | グローバル、北米・欧州・中国での訴訟集中 | 長期(4年以上) |

| 特殊圧電材料のサプライチェーン集中 | -0.4% | グローバル、日本(スパッタリングターゲット)・中国(希土類)への依存 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ウェーハレベルパッケージング欠陥による歩留まり損失

ウェーハレベル封止はユニットコストを低下させますが、キャビティリーク、粒子汚染、応力誘起クラックを引き起こし、テスト前のスクリーニングが困難です。大量生産モバイルプログラムでは、フィールドリターンが500 ppmを超えることがあります。ECTC 2024の論文は、故障の60%がシリコン貫通ビア露出ステップ中に生じるマイクロクラックに起因すると報告しています。Boschはジャイロスコープウェーハの8%を気密性問題でスクラップし、2025年の粗利益率を300ベーシスポイント削減しました。新しい計測ツールは表面下のボイドを検出しますが、1ラインあたり200〜500万米ドルのコストが追加され、検査速度が30%低下します。ファンアウトパッケージは応力を低減しますが、採用率はMEMS数量の10%未満にとどまっており、モバイルデバイス向けMEMS市場への悪影響が長引いています。

資格を持つMEMS設計エンジニアの不足

MEMS設計には機械工学、電子工学、材料科学の知識が必要であり、この組み合わせを教える大学は世界で50校未満です。米国国立科学財団は2024年に、関連求人の20%が90日以上未充足であったと指摘しており、半導体全体の12%と比較して高い水準です。SEMIは2030年までにMEMSスペシャリストが過剰に代表される形で、グローバルで100万人のエンジニア不足が生じると予測しています。企業は経験豊富な設計者に5万米ドルを超えるサインオンボーナスを支払っており、プロジェクト人員確保の競争の中でコストが膨らんでいます。企業研修と大学連携は2028年以降に人材不足を緩和する可能性がありますが、近期の人材不足はモバイルデバイス向けMEMS市場が新たな機会を吸収するペースを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサーの種類別:生体認証モジュールが収益をリード

指紋ユニットは2025年の収益の35.21%を占め、濡れた指でも0.3秒で認証できる第2世代超音波ソリューションにより、モバイルデバイス向けMEMS市場で最大のシェアを確保しました。バルク音響波カテゴリーは規模は小さいものの、各5Gフラッグシップが600 MHzから41 GHzにわたる最大60個のフィルターを搭載するため、年率9.32%で成長しています。加速度計とジャイロスコープは合わせて出荷台数の約4分の1を供給し、ゲーミング、光学式手ぶれ補正、屋内ナビゲーションに支えられています。圧力センサーは約8%を占め、MEMSマイクロフォンは空間オーディオとノイズキャンセリングがプレミアムデバイスの標準となったことで18%を獲得しました。環境センシング(磁力計、湿度センサー、ガス検出器)が残りを占め、大気汚染に敏感な地域で増加しています。

バルク音響波共振器は精密タイミングの分野にも進出しており、高いQ値がWi-Fi 7ルーターで-160 dBc/Hz未満の位相雑音を持つ発振器をサポートし、水晶を置き換えています。指紋ベンダーは、追加の光学系なしに継続的な心拍数追跡を追加できる血流検出の実験を行っており、センシングモダリティ間のさらなる重複を示しています。このような相互汚染は出荷成長の見通しを増幅させ、モバイルデバイス向けMEMS市場内の価格規律を維持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:ウェアラブルが成長ペースを設定

スマートフォンは2025年のユニット需要の66.41%を吸収し、比類のない規模を反映しています。しかしウェアラブルは、FDA承認済みの健康機能と、心房細動スクリーニングのために256 Hzでモーションをサンプリングするスマートウォッチに支えられ、年平均成長率7.52%を記録すると予測されています。タブレットはスタイラス圧力センシングがクリエイティブな用途を拡大したことで数量の12%を占めました。モバイルゲーミングデバイスは約5%を占め、その他のガジェット(電子書籍リーダー、ARグラス)が残りを占めました。

Goertekの200 µA未満の常時オン音声ピックアップはスマートグラスとイヤーバッドカテゴリーにまたがり、小型化がアプリケーション全体で設計の自由度を解放する様子を示しています。タブレットは4,096段階の圧力レベルを提供するフォースセンサーの採用を続け、ゲーミングハンドヘルドは4,000°/s定格のジャイロスコープを指定しています。スマートフォンがウェアラブルグレードの健康指標を取り込み、ウェアラブルがセルラー接続を継承するにつれ、プラットフォームの境界が曖昧になり、モバイルデバイス向けMEMS市場内のクロスカテゴリーレバレッジが増幅されています。

製造技術別:CMOS統合が加速

表面マイクロマシニングは2025年の生産量の48.73%を維持しました。これは高ゲイン容量型加速度計に不可欠な1 µm未満のエアギャップを実現し、モバイルデバイス向けMEMS市場規模の注目すべき部分を牽引しているためです。CMOS-MEMS統合は現在規模は小さいものの、TSMCの28 nmフローがセンサー構造とADCを同一チップ上に配置し、3×3 mmパッケージを縮小することで年率9.88%で成長しています。バルクマイクロマシニングは圧力センサーとマイクロフォンダイアフラムで約20%を占め、高アスペクト比SOIは低ドリフトジャイロスコープで約15%を占め、圧電薄膜とポリマーMEMSが残りを占めています。

GlobalFoundriesとBoschは現在、事前特性評価済みの慣性ライブラリを備えた130 nmプロセス設計キットを提供しており、テープアウト時間を6〜9ヶ月短縮しています。X-FABのXMB10プラットフォームは0.004°/s/√Hz未満のジャイロスコープノイズ密度を実現し、プロセスイノベーションが性能の上限を向上させることを示しています。スカンジウムドープAlN共振器やポリイミド基板などの材料多様化は、競争上の差別化がジオメトリスケーリングから材料科学の習熟へと傾いていることを示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

統合方法別:3Dスタックアーキテクチャが存在感を増す

システムインパッケージは2025年のアセンブリの41.30%をリードし、複数ノードのダイを組み合わせることでモノリシックソリューションと比較してNREを30〜40%削減しています。ハイブリッドおよび3Dスタックモジュールは、シリコン貫通ビアがMEMS、アナログ、デジタルブロックを折りたたみ式スマートフォンのヒンジに適した6×6 mmエンベロープ内で垂直ボンディングできるため、年率8.98%で成長しています。システムオンチップの代替品は数量の22%を占め、消費電力に優れていますが、CMOS-MEMSファウンドリーを必要とするためノードの柔軟性が制限されます。ディスクリートMEMS部品はコスト重視または高信頼性のニッチ市場で存続しています。

TDKのSmartSonicタイムオブフライトセンサーは、40 µm銅ピラーを使用して圧電トランスデューサーを28 nm ADCにスタックし、1 mmの距離分解能を実現しています。BoschのBMI323は慣性、磁気、クォータニオン出力アルゴリズムを1つのミニモジュール内に融合しており、統合の方向性を示しています。TSVコストが低下するにつれ、異種3Dスタッキングが予測期間中にSiPを凌駕し、モバイルデバイス向けMEMS市場にさらなる勢いをもたらす可能性があります。

地域分析

アジア太平洋は2025年の収益の46.82%を占め、中国の薄膜成膜規模、韓国のCMOS-MEMS共統合、グローバルなファブレスサプライを支える台湾のファウンドリーが牽引しています。北京の30億米ドルの補助金は、2027年までに国内MEMSウェーハ生産能力を40%引き上げることを目指しており、日本のMurataとTDKはセラミックパッケージングの強みを活かしてグローバルMEMSマイクロフォン数量の30%以上を供給しました。Samsung Electro-Mechanicsは厚さ0.6 mm未満のファンアウトウェーハレベルパッケージングを試験中であり、インドのTata Electronicsは2026年第4四半期からMEMSに5分の1の生産能力を割り当てる300 mmファブを建設中であり、地域の自給自足を強化しています。

北米は2025年の収益の約24%を生産しました。米国はファブレス設計をリードしており、FDAによるウェアラブル承認の連続が医療MEMSのユースケースを検証しています。カナダはMEMSエンジニア500人を育成するために5,000万カナダドルを拠出し、メキシコの新興パッケージングノードは自動車および産業顧客にサービスを提供しています。欧州は18%を占め、InfineonとBoschが地域生産を支配しており、AI法がデバイス上処理を大陸規範として確立しています。したがって、モバイルデバイス向けMEMS市場は西側では規制による牽引、アジアでは数量による牽引を受けています。

中東は現在一桁台半ばにとどまっていますが、湾岸の政府系ファンドが供給をローカライズするアセンブリラインに資金を提供しているため、年率8.36%で成長しています。トルコは欧州とアジアの橋渡し役として機能するためにテストおよびパッケージング投資を誘致しています。アフリカと南米は合わせて10%未満にとどまっていますが、スマートフォン普及率の上昇に伴い二桁成長を記録しています。ブラジルとナイジェリアのアセンブラーは、カメラ手ぶれ補正と生体認証セキュリティを差別化するためにマルチセンサーアレイを統合しています。地域の多様化は地政学的なサプライチェーンリスクを緩和し、モバイルデバイス向けMEMS市場規模の総体を拡大しています。

競合環境

上位5社のベンダーが2025年の出荷台数の60%以上を占め、セクターは適度に集中した状態にあります。STMicroelectronicsのLSM6DSV32Xに搭載されたインテリジェントセンサー処理ユニットは分類をエッジに押し出し、システム消費電力を30%削減します。Bosch Sensortecは2027年までにオンセンサー推論でポートフォリオの90%をカバーすることを目標とし、TDKは銅ピラースタッキングを活用してトランスデューサーとADCを4 mm²未満のフットプリントに収めています。KnowlesはSyntiantを1億5,000万米ドルで買収し、ニューラルアクセラレーターをSiSonicマイクロフォンに組み込み、音声をデバイス外に送信せずにキーワードスポッティングを実現しました。

SiTimeのような専業企業は、Wi-Fi 7および5G同期に不可欠な50フェムト秒未満のジッターMEMS発振器を提供することで既存企業を脅かしています。ファウンドリーへのアクセスがテープアウトサイクルを9ヶ月に圧縮し、スタートアップがニッチなアルゴリズムを迅速に追求できるようにしています。音響ビームフォーミングと圧電エネルギーハーベスティングに関する特許出願は前年比18%増加しており、CMOS互換の生産能力が製造を民主化する中でもIPが参入障壁であり続けることを示しています。

垂直統合も役割を再形成しています。センサーハウスは薄膜ツールメーカーを買収し、ハンドセットブランドは自社ファブに投資しており、顧客とサプライヤーの境界が曖昧になっています。これらの力が総合的に動的な競争を強化しつつも十分な利益機会を維持し、モバイルデバイス向けMEMS市場の健全な拡大を持続させています。

モバイルデバイス向けMEMS業界リーダー

Analog Devices Inc.

Bosch Sensortec GmbH

STMicroelectronics N.V.

InvenSense Inc.(TDK)

Goertek Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:STMicroelectronicsは、16種類のジェスチャーをローカルで認識し、スマートウォッチのスタンバイ時間を30%延長する有限状態機械を搭載したLSM6DSV32X慣性ユニットを発表しました。

- 2025年9月:Appleは、マッチングされたMEMSマイクロフォンアレイとヘッドトラッキングデータを使用した空間オーディオ録音機能を備えたiPhone 15 Proをリリースしました。

- 2025年6月:GlobalFoundriesはBoschと提携し、130 nm CMOS-MEMS設計キットを発表し、ファブレススタートアップのNREを40%削減しました。

- 2025年3月:Goodixは、64 mm²のゾーンで2本の指を0.3秒で認証できる第2世代超音波指紋リーダーを発表しました。

モバイルデバイス向けMEMSグローバル市場レポートの調査範囲

モバイルデバイス向けMEMS市場レポートは、センサーの種類(指紋、加速度計、ジャイロスコープ、圧力、BAW、マイクロフォン、その他)、用途(スマートフォン、タブレット、ウェアラブル、ゲーミング、その他)、製造技術(表面、バルク、SOI、CMOS-MEMS、その他)、統合方法(SiP、SoC、3Dスタック、ディスクリート、その他)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

| 指紋センサー |

| 加速度計 |

| ジャイロスコープ |

| 圧力センサー |

| バルク音響波(BAW)センサー |

| マイクロフォン |

| その他のセンサーの種類 |

| スマートフォン |

| タブレット |

| ウェアラブルデバイス |

| モバイルゲーミングデバイス |

| その他のモバイルデバイスの種類 |

| 表面マイクロマシニング |

| バルクマイクロマシニング |

| 高アスペクト比SOI |

| CMOS-MEMS統合 |

| その他の製造技術 |

| システムインパッケージ(SiP) |

| システムオンチップ(SoC) |

| ハイブリッドおよび3Dスタック |

| ディスクリートMEMS |

| その他の統合方法 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| センサーの種類別 | 指紋センサー | ||

| 加速度計 | |||

| ジャイロスコープ | |||

| 圧力センサー | |||

| バルク音響波(BAW)センサー | |||

| マイクロフォン | |||

| その他のセンサーの種類 | |||

| モバイルデバイスの種類別 | スマートフォン | ||

| タブレット | |||

| ウェアラブルデバイス | |||

| モバイルゲーミングデバイス | |||

| その他のモバイルデバイスの種類 | |||

| 製造技術別 | 表面マイクロマシニング | ||

| バルクマイクロマシニング | |||

| 高アスペクト比SOI | |||

| CMOS-MEMS統合 | |||

| その他の製造技術 | |||

| 統合方法別 | システムインパッケージ(SiP) | ||

| システムオンチップ(SoC) | |||

| ハイブリッドおよび3Dスタック | |||

| ディスクリートMEMS | |||

| その他の統合方法 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| ニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までにモバイルデバイス向けMEMS市場はどのくらいの規模になりますか?

モバイルデバイス向けMEMS市場規模は2031年までに156億1,000万米ドルに達し、2026年から年平均成長率7.31%で拡大すると予測されています。

現在最大の収益シェアを持つセンサーの種類はどれですか?

指紋モジュールは2025年の収益の35.21%をリードし、ミッドレンジおよびフラッグシップスマートフォン全体への幅広い展開を反映しています。

最も成長が速いセグメントを牽引しているのは何ですか?

バルク音響波コンポーネントは年率9.32%で成長しており、5Gおよびウルトラワイドバンドラジオが数十の周波数帯域にわたって高Q値フィルターを必要とするためです。

センサーサプライヤーにとってウェアラブルが重要な理由は何ですか?

ウェアラブルは2031年にかけて年平均成長率7.52%を記録すると予測されており、低消費電力の常時オンMEMSハブを必要とするFDA承認済みの健康機能に支えられています。

最終更新日: