北米HVACエクイップメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

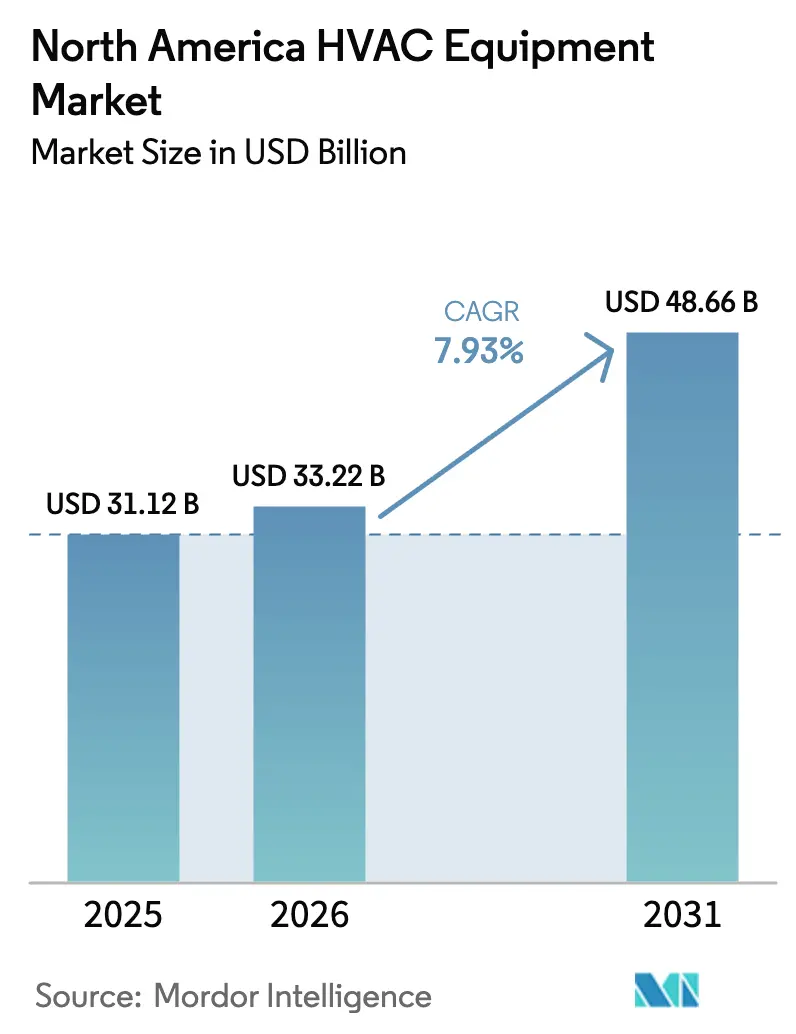

| 基準年の市場規模 (2025) | 31.12 十億米ドル |

| 市場規模 (2026) | 33.22 十億米ドル |

| 市場規模 (2031) | 48.66 十億米ドル |

| 成長率 (2026 - 2031) | 7.93% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米HVACエクイップメント市場分析

北米HVACエクイップメント市場規模は、2025年の311億2,000万米ドルから2026年には332億2,000万米ドルに成長し、2026年〜2031年の7.93% CAGRで2031年までに486億6,000万米ドルに達すると予測されています。新しいA2L冷媒規制に連動した交換サイクル、ヒートポンプ導入の加速、および需要応答対応型コネクテッドシステムへのシフトが、サプライチェーンの不安定さにもかかわらず市場の勢いを維持しています。連邦税額控除が段階的に廃止される前に確保しようとするビルオーナーの動きにより、改修工事が支出の大部分を占めており、商業系購買者はより厳格な室内空気質基準を満たすために換気設備と制御システムのアップグレードを進めています。競争の激しさは依然として高く、既存メーカーは予知保全契約を通じて設置済みベースのサービス収益を守る一方、アジア系ブランドが急成長するダクトレスセグメントで価格競争力を高めています。米国の半導体国内回帰とメキシコのニアショアリングによる短期的な追い風が、設置業者の労働力不足とA2Lシステムに対する保険料上昇という逆風を相殺しています。

レポートの主要ポイント

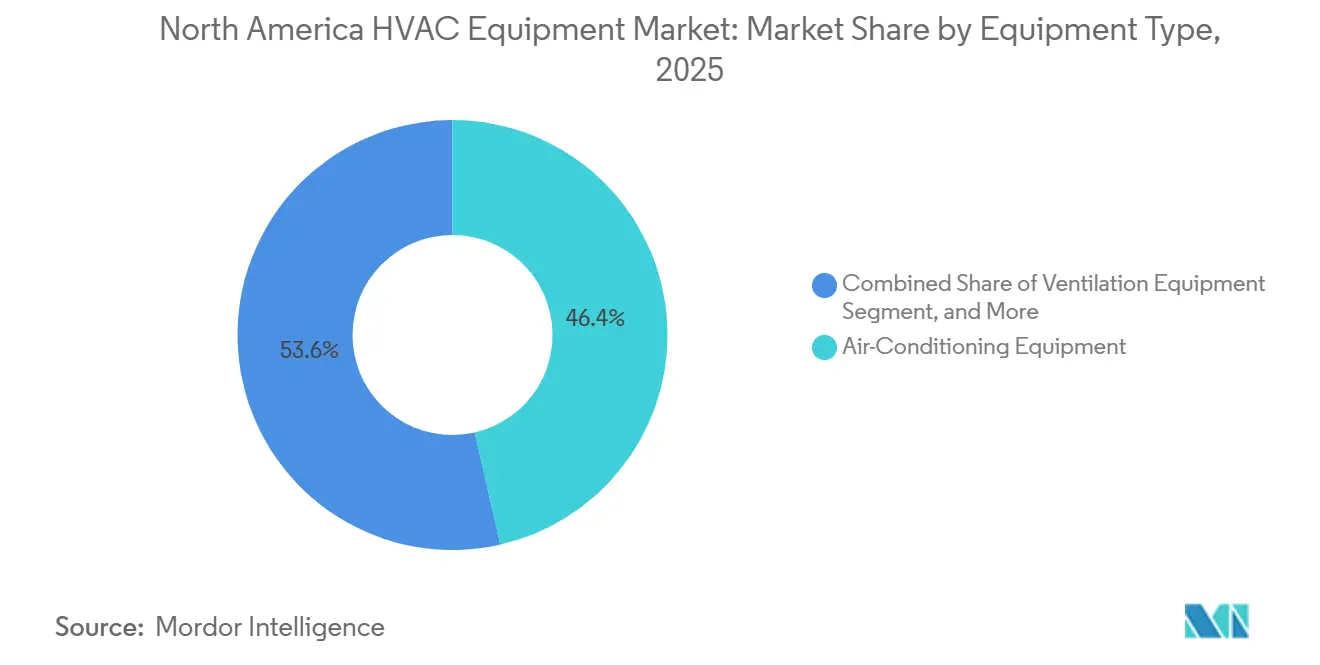

- エクイップメントタイプ別では、空調システムが2025年に46.43%の収益シェアを占めてトップとなり、このサブセグメントは2031年まで8.64% CAGRで拡大しています。

- 設置タイプ別では、改修・交換が2025年の需要の60.84%を占め、新築は2031年まで8.29% CAGRで成長すると予測されています。

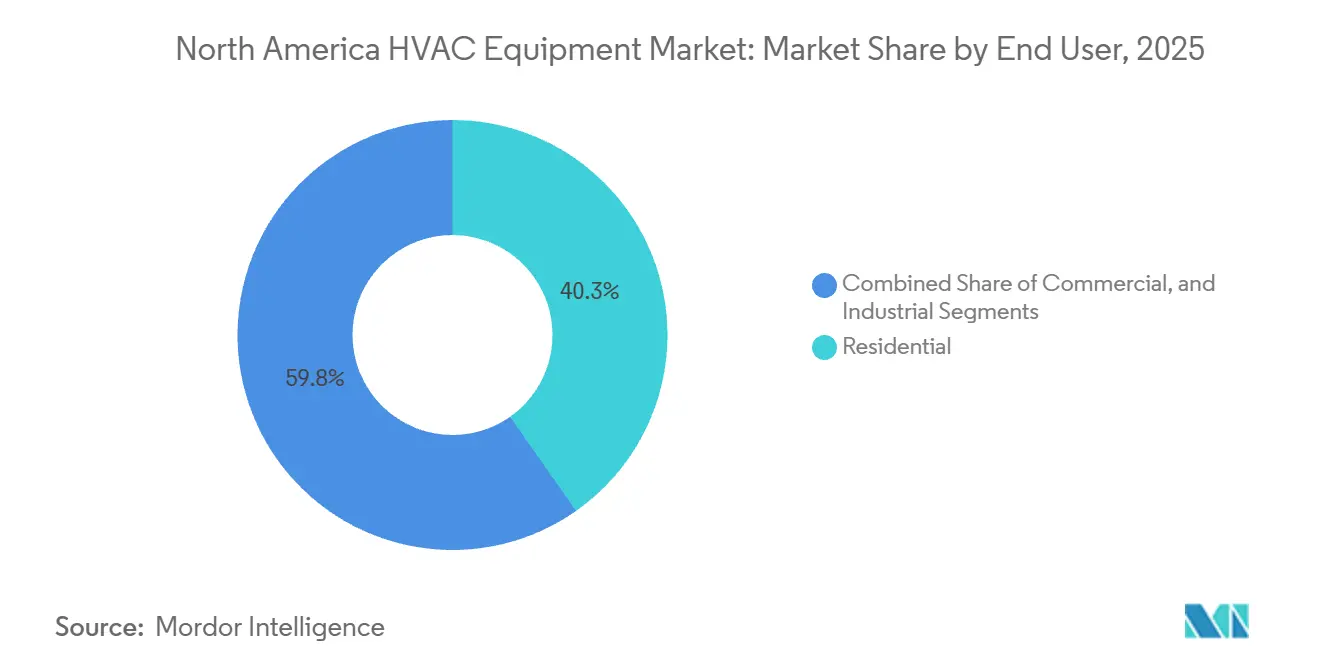

- エンドユーザー別では、商業セグメントが2025年の支出の59.75%を占め、2031年まで8.81% CAGRで成長しています。

- 建物タイプ別では、オフィスビルが2025年の商業用HVAC需要の32.62%のシェアを占め、データセンターは2031年まで最速の9.12% CAGRを記録すると予測されています。

- 国別では、米国が2025年に79.82%の圧倒的なシェアを維持し、メキシコは2031年まで最速の8.78% CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米HVACエクイップメント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ヒートポンプの急速な普及と暖房の電化 | +1.80% | 米国およびカナダ(太平洋岸北西部、北東部) | 中期(2〜4年) |

| 低地球温暖化係数A2L冷媒の導入加速による交換需要の波 | +1.50% | 米国、カナダ、メキシコ | 短期(2年以内) |

| スマートおよびコネクテッドHVACシステムへの需要拡大 | +1.20% | 米国の商業施設および高級住宅、カナダの都市部 | 中期(2〜4年) |

| 厳格なエネルギー効率規制とインセンティブ | +1.10% | 米国、カナダ、メキシコ | 長期(4年以上) |

| 住宅および非住宅建設活動の増加 | +0.90% | メキシコのニアショアリング回廊、米国サンベルト地帯、カナダのインフィル開発 | 中期(2〜4年) |

| 迅速な改修向けプレハブモジュール型HVACユニットの台頭 | +0.60% | 米国の商業施設改修、カナダの医療施設パイロット事業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ヒートポンプの急速な普及と暖房の電化

1ユニットあたり最大2,000米ドルの連邦税額控除と、新規天然ガス接続を禁止する州法が相まって、米国史上初めてヒートポンプの出荷台数がガス炉を上回りました。[1]米国エネルギー省、「ヒートポンプ出荷台数が初めてガス炉を超える」、Energy.gov 零下15°F(約零下26°C)でもフル能力を発揮できる寒冷地向けユニットが、光熱費補助金5,000カナダドル(3,950米ドル)の後押しを受けてカナダで普及しています。可変速コンプレッサーは現在、季節COPが3.5を日常的に達成しており、北東部の多くの市場で回収期間が6年未満に短縮されています。地域のガス公益事業者が電化インセンティブへと方針を転換するにつれ、ヒートポンプとバックアップ電気抵抗ヒーターを組み合わせたデュアル燃料システムが改修プロジェクトで支持を集めています。この構造的な変化により、予測期間を通じて北米HVACエクイップメント市場は電気駆動暖房へと比重が移ることが見込まれています。

低地球温暖化係数A2L冷媒の導入加速による交換需要の波

米国イノベーション・製造法(AIM法)により2024年までにハイドロフルオロカーボンの割当量が40%削減され、R-410Aの価格が60%上昇し、OEMはR-454BおよびR-32の製剤へと移行を余儀なくされました。[2]米国環境保護庁、「AIM法に基づくハイドロフルオロカーボンの段階的削減」、Epa.gov 改訂されたASHRAE 15およびNFPA 1規格は、統合型漏洩検知と強化換気を義務付けており、現場での冷媒取り扱いを最小化する工場充填済みエクイップメントの採用を促進しています。ビルオーナーは、さらなる割当削減に先立ち、使用年数10〜12年のシステムを前倒しで廃棄しており、深い流通ネットワークを持つブランドに恩恵をもたらす交換需要の波を加速させています。製品ライフサイクルの短縮はアフターマーケット部品収益を増加させ、設計プラットフォームを迅速に転換できるメーカーに有利に働きます。

スマートおよびコネクテッドHVACシステムへの需要拡大

FERC命令2222により分散型エネルギーリソースが卸売市場に参入可能となり、ネットワーク化された屋上ユニットがピーク負荷削減1kWあたり50〜150米ドルを獲得できるようになりました。Wi-Fiサーモスタットは2025年に米国の新築住宅の40%超に普及し、音声アシスタント連携と電力会社の需要応答リベートが普及を後押ししています。OEMは生の機器データをサブスクリプション型予知保全サービスに転換し、ハードウェアマージンへの依存からキャッシュフローを多様化しています。BACnetおよびModbusとの統合により、照明、遮光、換気が連携し、ASHRAE 62.1の室内空気質基準を維持しながら総エネルギー使用量を削減しています。[3]ASHRAE、「許容室内空気質のための換気基準62.1」、Ashrae.org

厳格なエネルギー効率規制とインセンティブ

2023年に北部で14.3、南部で15.0という新しいSEER2基準が設定され、最低コスト帯が廃止され、購買者は可変速コンプレッサーと電子整流モーターへと誘導されました。インフレ抑制法の第179D条は、エネルギー使用量を50%削減した場合に1平方フィートあたり最大5米ドルを提供し、大規模な屋上・チラー改修を促進しています。カナダの一時停止中のグリーナーホームズ補助金は以前、最大5,600カナダドル(4,100米ドル)のリベートを提供しており、パイプラインの不確実性をもたらしていますが、長期的な政策支援を示しています。これらの措置が合わさって、北米HVACエクイップメント市場全体でより高い効率の基準が定着しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 | |

|---|---|---|---|---|

| A2L冷媒への移行による賠償責任保険コストの増加 | -0.70% | 米国の請負業者ネットワーク(カリフォルニア州、北東部) | 短期(2年以内) | |

| 重要な電子部品およびセンサー不足によるサプライチェーンの脆弱性 | -0.60% | 米国およびカナダ | 短期(2年以内) | |

| 高効率システムの高い初期資本コスト | -0.50% | 米国の住宅改修、補助金が限定的なカナダの州 | 中期(2〜4年) | |

| 設置・保守における熟練労働者不足 | -0.40% | 米国およびカナダの地方市場 | 長期(4年以上) | |

| 情報源: Mordor Intelligence | ||||

A2L冷媒への移行による賠償責任保険コストの増加

2025年に請負業者の保険料が15〜25%上昇しました。これは保険会社が漏洩関連の火災リスクを価格に反映させたためであり、コンプライアンス対応のアップグレードにより機械室1室あたり500〜1,500米ドルのコストが追加されています。訓練と検知機器への投資ができない小規模設置業者が市場から撤退し、流通チャネルが集約されて労働コストが上昇しています。集合住宅の管理者は保険会社の審査に直面しており、既存の炉を置き換えるヒートポンプ改修の承認が遅れています。短期的には、高い賠償責任コストが価格に敏感な住宅購買者へのA2Lシステムの普及を抑制しています。

重要な電子部品およびセンサー不足によるサプライチェーンの脆弱性

2025年初頭にマイクロコントローラーのリードタイムが26週間に達し、可変速製品の発売が遅延し、コストのかかる設計変更を余儀なくされました。圧力センサーおよび湿度センサーのスポット価格が40〜60%上昇し、固定価格の流通業者契約のマージンが圧迫されました。米国の新しい半導体製造能力は2026年末までに稼働予定ですが、そのタイミングのギャップにより、OEMは引き続き半導体不足のリスクにさらされており、北米HVACエクイップメント市場全体のコネクテッドエクイップメントの出荷予測を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エクイップメントタイプ別:ヒートポンプの急増により空調がリード

空調エクイップメントは2025年の北米HVACエクイップメント市場全体のシェアの46.43%を占め、冷房度日数の増加とR-410Aシステムの廃棄に支えられて8.64% CAGRで拡大しています。このサブセグメントの北米HVACエクイップメント市場収益は、住宅および軽商業ビルの両方における確固たる役割を反映しています。ダクトレスミニスプリットは、ダクト設置が現実的でない場所での改修需要を取り込むことで際立っており、可変冷媒流量プラットフォームは大規模な商業施設全体での同時冷暖房を可能にしています。

暖房エクイップメントに分類されるヒートポンプは急速に差を縮めています。電化義務とリベートの積み重ねにより、ガス炉との設置コスト差が縮小し、北米HVACエクイップメント市場内のシェアが電気駆動ソリューションへと移行しています。エネルギー回収換気装置や加湿器などの換気エクイップメントは室内空気質コンプライアンスの波に乗り、パッケージターミナルユニットは請求の簡素化とスペース節約により集合住宅の設計仕様に復帰しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

設置タイプ別:ビルダーがファクトリーパッケージを採用する中、改修が主導

改修・交換設置は2025年の北米HVACエクイップメント市場シェアの60.84%を占め、オーナーが冷媒規制の強化に先立ってシステム廃棄を加速させる中、短期的な売上を牽引し続けています。融資プロモーションと季節的な交換キャンペーンが、住宅所有者に夏季の高コストな故障が発生する前に行動を促しています。一方、新築に関連する北米HVACエクイップメント市場規模はメキシコの工業プラントと米国サンベルト地帯の集合住宅プロジェクトに牽引されて8.29% CAGRで成長しています。

ビルダーはますます、完全に配線・充填された状態で納品されるプレパッケージ型機械室を指定するようになっており、現場での労働を最大50%削減しています。電化によりガス配管が不要になり間取りが簡素化されますが、1住戸あたり2,000〜4,000米ドルの電気パネルアップグレードが必要になります。改修と新築のバランスは2031年まで緩やかにしか縮まらず、交換支出が全体的な成長ストーリーの主要な柱であり続けます。

エンドユーザー別:商業アップグレードが住宅メンテナンスを上回る

商業部門は2025年の北米HVACエクイップメント市場収益の59.75%を占め、室内空気質改修、エネルギーコスト削減義務、および需要応答の収益化により8.81% CAGRで拡大しています。オフィスポートフォリオはASHRAE 62.1に準拠するためにエネルギー回収換気装置を設置しており、ショッピングモールはリアルタイムの在室状況に応じて負荷を調整する可変速モデルへと固定速屋上ユニットを交換しています。

住宅支出は40.25%を占めていますが、ヒートポンプのプレミアムコストとA2L保険コストが予算に制約のある住宅所有者を躊躇させるため、普及の障壁が依然として存在します。屋上太陽光発電と家庭用蓄電池との統合が販売ポイントとして浮上しており、北米HVACエクイップメント市場が分散型エネルギー投資とどのように絡み合うかを示しています。産業ユーザーはニッチな存在であり、稼働時間がミッションクリティカルなプロセスチラーおよび大容量ハンドラーに注力しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

建物タイプ別(商業):データセンターが成長パイプラインを主導

商業エンドユーザーの中では、データセンターが最速の9.12% CAGRを記録しました。これはハイパースケーラーが100kWを超える密度のAIアクセラレーターラックを冷却するために競い合っているためです。このニッチは北米HVACエクイップメント市場の急速に拡大するスライスを代表しており、オペレーターはプロジェクトのタイムラインを18ヶ月から6ヶ月に短縮する液体冷却とモジュール型展開へと移行しています。

オフィスビルは依然として2025年の支出の32.62%を占めていますが、ハイブリッドワークによる稼働率低下と戦っています。医療施設はHEPAフィルタレーションと紫外線殺菌アドオンに投資しており、1平方フィートあたりのHVAC支出を押し上げています。ホスピタリティ施設のダクトレスミニスプリットへの転換は細かい客室制御を促進し、小売業はセンサー駆動型空調へとシフトして、エネルギー使用量を来客数に合わせています。

地理的分析

米国は2025年の収益の79.82%を占め、北米HVACエクイップメント市場の最大シェアを保持しています。人口流入と冷房度日数の増加がサンベルト地帯の需要を促進し、北部の州は州の電化クレジットに支えられた寒冷地向けヒートポンプへと移行しています。州ごとに異なる規制が全国的な製品展開を複雑にしていますが、機動力のある地域プレーヤーに報酬をもたらしています。連邦第25C条および第179D条のインセンティブは依然として重要ですが、段階的廃止のスケジュールにより一部の需要が2026〜2028年の期間に前倒しされています。

メキシコはニアショアリングが工業建設を促進する中、2031年まで8.78% CAGRで最も急成長している地域です。ヌエボレオン州とグアナファト州の自動車・電子機器工場が大容量ハンドラーとプロセスチラーを指定しており、同国に帰属する北米HVACエクイップメント市場規模を押し上げています。住宅需要はメキシコシティとモンテレイに集中しており、価格感度と狭い居住スペースのためダクトレスユニットへの傾向が見られます。CONUEEの効率ラベルの段階的な強化により最低仕様レベルが引き上げられていますが、その適用は均一ではありません。

カナダは最小の貢献国ですが、ブリティッシュコロンビア州、ケベック州、ノバスコシア州の炭素価格設定により暖房の電化が急速に進んでいます。寒冷地向けヒートポンプは5,600カナダドル(4,100米ドル)のリベートの対象となりますが、プログラムの一時停止が請負業者のパイプラインに不安定性をもたらしています。トロントとバンクーバーの都市密度は地域エネルギーを促進し、個別エクイップメントの販売を抑制していますが、中央プラント最適化に関するサービス機会を開いています。

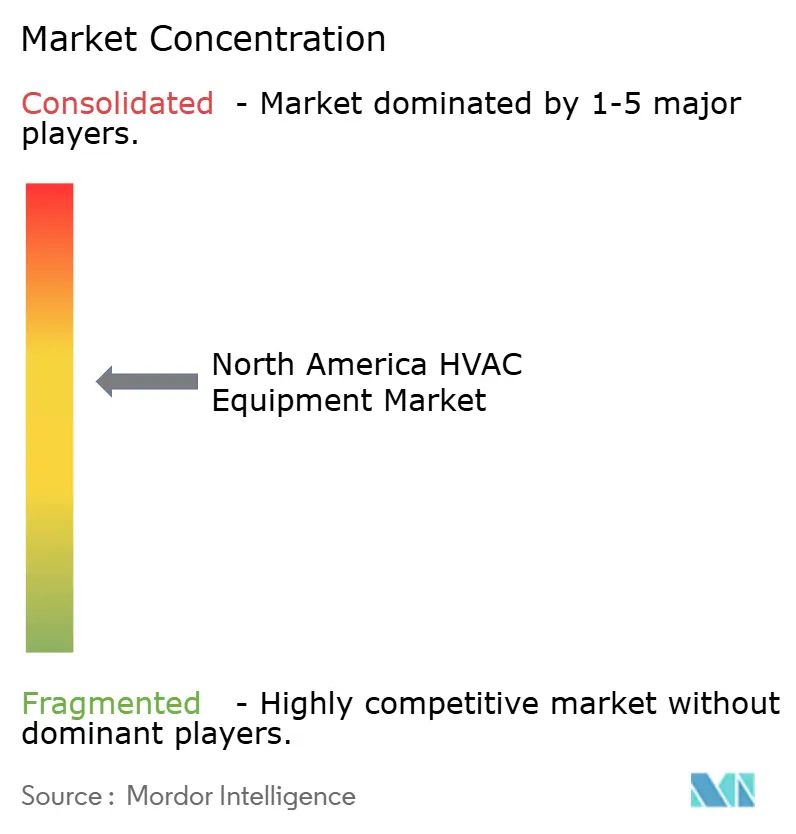

競合環境

北米HVACエクイップメント市場の競争は中程度に分散した状態が続いています。Carrier、Trane Technologies、Daikinは、故障を予測してパーツを事前にスケジュールするIoT駆動型サービス契約を通じて大規模な設置済みベースを収益化し、不規則なハードウェア収益を安定したキャッシュフローに転換しています。Johnson ControlsとLennoxもこれに追随し、クラウドアナリティクスをレガシー制御システムに重ね合わせてサービス提供を差別化しています。

Gree、Midea、LGなどのアジア系ブランドはダクトレスミニスプリットカテゴリーで価格競争力を発揮し、可変冷媒流量の専門知識を活かして軽商業案件を獲得しています。既存メーカーの対応は、保証期間の延長、迅速出荷プログラム、およびビルオートメーションプロトコルとのより緊密な統合に集中しています。新たなホワイトスペースとしては、迅速な改修向けプレハブモジュール型HVACユニットがあり、AAONのカスタマイズ可能な屋上ラインは8〜12週間の納期を提供し、大手競合他社の16週間以上のタイムラインを上回っています。

A2L移行は、迅速に対応できるOEM、レガシーR-410A在庫を処分しなければならない流通業者、および冷媒転換作業を取り込んで継続的な収益を確保するサービス組織に恩恵をもたらします。データセンター冷却が液体ループへとシフトすることで、産業冷却の専門業者が足がかりを得る機会が生まれ、従来のHVAC既存メーカーに対して補完技術の追加またはパートナーシップ形成を迫っています。

北米HVAC産業のリーダー企業

Johnson Controls International PLC

Daikin Industries Ltd

Lennox International Inc.

Electrolux AB

Emerson Electric Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Carrier Global Corporationはメキシコのモンテレイ工場の拡張に1億5,000万米ドルを投資することを表明し、年間20万台の屋上・ダクトレスユニットの生産能力を追加し、2027年半ばの完成を目標としています。

- 2025年12月:Trane Technologiesは商業用HVACコントロールソフトウェアプラットフォームの買収を完了し、クラウドアナリティクスと需要応答機能をTracerスイートに統合しました。

- 2025年11月:Daikin Industriesは米国の半導体メーカーと複数年にわたる半導体供給契約を締結し、可変速コンプレッサードライブへの優先割当を確保しました。

- 2025年10月:Johnson ControlsはR-454Bを使用し、更新されたASHRAE 15およびNFPA 1規格を満たす組み込み型漏洩検知センサーを搭載したA2L対応屋上ユニットを発表しました。

- 2025年9月:Lennox Internationalはサウスカロライナ州に1億2,000万米ドルのヒートポンプ製造施設を開設し、年間30万台の寒冷地向け生産能力を追加しました。

北米HVACエクイップメント市場レポートの調査範囲

暖房・換気・空調(HVAC)とは、密閉空間の温度、湿度、空気質を制御するための技術の使用を指します。HVACエクイップメントは、屋内および車内環境の両方において熱的快適性と許容可能な室内空気質を提供します。これは、一戸建て住宅、集合住宅、ホテル、高齢者向け施設などの住宅構造物、ならびに温度と湿度に関して安全で健全なビル環境が規制されている病院などの中〜大規模の工業・オフィスビルの重要な構成要素です。

北米HVACエクイップメント市場レポートは、エクイップメントタイプ(暖房エクイップメント、換気エクイップメント、空調エクイップメント)、設置タイプ(新築、改修・交換)、エンドユーザー(住宅、商業、産業)、商業向け建物タイプ(オフィスビル、医療施設、ホスピタリティ・レジャー、小売店・ショッピングモール、教育機関、データセンター)、および国別(米国、カナダ、メキシコ)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 暖房エクイップメント | ボイラーおよび炉 | |

| ヒートポンプ | ||

| ユニタリーヒーター | ||

| 換気エクイップメント | エアハンドリングユニット(AHU) | |

| エアフィルター | ||

| ファンコイルユニット | ||

| 加湿器および除湿器 | ||

| 空調エクイップメント | ユニタリーエアコン | ダクテッドスプリット |

| ダクトレスミニスプリット | ||

| パッケージ型屋上ユニット | ||

| 可変冷媒流量(VRF)システム | ||

| ルームエアコン | ||

| パッケージターミナルエアコン | ||

| チラー | ||

| 新築 |

| 改修・交換 |

| 住宅 |

| 商業 |

| 産業 |

| オフィスビル |

| 医療施設 |

| ホスピタリティ・レジャー |

| 小売店・ショッピングモール |

| 教育機関 |

| データセンター |

| 米国 |

| カナダ |

| メキシコ |

| エクイップメントタイプ別 | 暖房エクイップメント | ボイラーおよび炉 | |

| ヒートポンプ | |||

| ユニタリーヒーター | |||

| 換気エクイップメント | エアハンドリングユニット(AHU) | ||

| エアフィルター | |||

| ファンコイルユニット | |||

| 加湿器および除湿器 | |||

| 空調エクイップメント | ユニタリーエアコン | ダクテッドスプリット | |

| ダクトレスミニスプリット | |||

| パッケージ型屋上ユニット | |||

| 可変冷媒流量(VRF)システム | |||

| ルームエアコン | |||

| パッケージターミナルエアコン | |||

| チラー | |||

| 設置タイプ別 | 新築 | ||

| 改修・交換 | |||

| エンドユーザー別 | 住宅 | ||

| 商業 | |||

| 産業 | |||

| 建物タイプ別(商業) | オフィスビル | ||

| 医療施設 | |||

| ホスピタリティ・レジャー | |||

| 小売店・ショッピングモール | |||

| 教育機関 | |||

| データセンター | |||

| 国別 | 米国 | ||

| カナダ | |||

| メキシコ | |||

レポートで回答される主要な質問

2031年までに北米のHVACエクイップメント支出はどの程度になりますか?

総支出は2026年の332億2,000万米ドルから486億6,000万米ドルに達し、7.93% CAGRに相当すると予測されています。

最も急速に拡大している製品グループはどれですか?

空調システム、特にダクトレスミニスプリットと可変冷媒流量プラットフォームが、2031年まで8.64% CAGRで成長しています。

商業購買者セグメントが住宅需要を上回っているのはなぜですか?

商業オーナーは室内空気質コンプライアンスと電力会社の需要応答収益を求めており、セグメントを住宅の緩やかな成長に対して8.81% CAGRへと押し上げています。

メキシコは地域成長においてどのような役割を果たしていますか?

製造業のニアショアリングがメキシコを3カ国中最速の8.78% CAGRへと押し上げており、産業用チラーおよびハンドラーへの強い需要があります。

A2L冷媒は交換サイクルをどのように変えていますか?

R-410A価格の上昇と新しい安全規格により、機器のライフサイクルが15年から約12年に短縮され、交換販売が加速しています。

最大のシェアを持つ企業はどこですか?

Carrier、Trane Technologies、Daikin、Johnson Controls、Lennoxが合わせて地域収益の約55〜60%を占めており、中程度に集中した市場環境を示しています。

最終更新日: