商業用HVAC市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

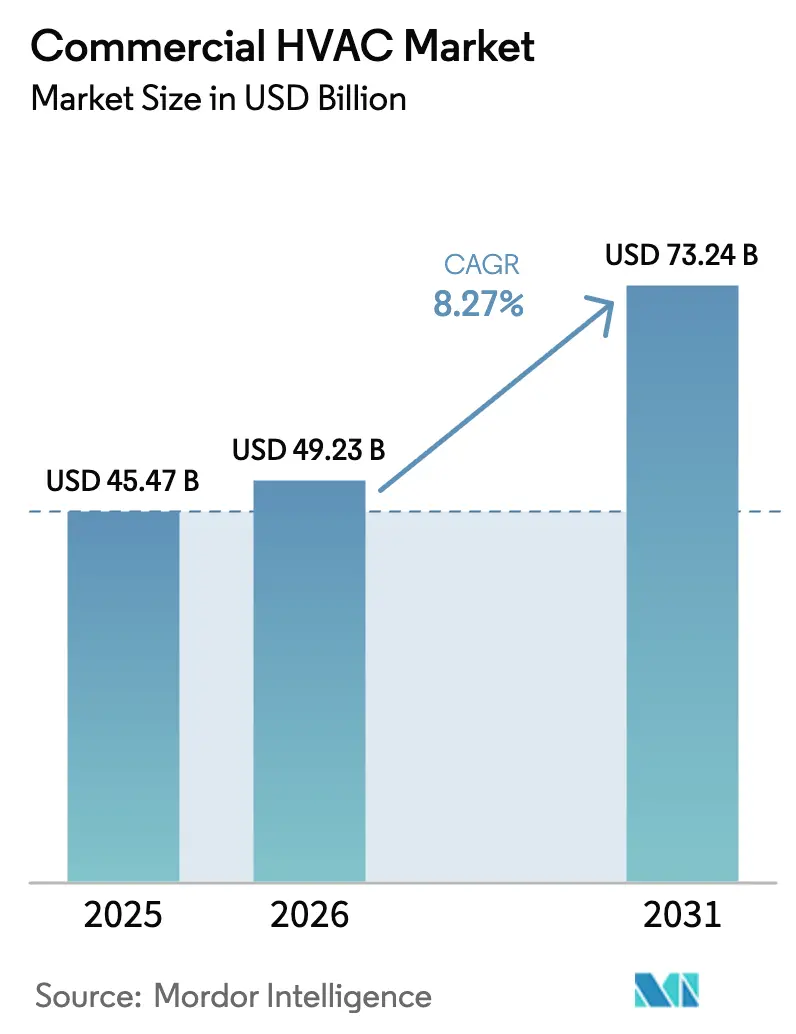

| 市場規模 (2026) | 49.23 十億米ドル |

| 市場規模 (2031) | 73.24 十億米ドル |

| 成長率 (2026 - 2031) | 8.27% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商業用HVAC市場分析

商業用HVAC市場規模は、2025年の454億7,000万USD、2026年の492億3,000万USDから、2031年には732億4,000万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 8.27%を記録すると予測されています。AIデータセンターからの冷却需要の急増、冷媒の段階的廃止の加速、およびコロナ禍後の換気義務化が、仕様基準と調達サイクルを再編しています。OEM(相手先ブランド製造業者)は、グリーンビルディング認証を獲得するために低GWP冷媒に対応したコンプレッサーを再設計しており、施設オーナーはエネルギー削減を保証するアウトカムベースのサービス契約に予算をシフトしています。北米の設置工事における労働力不足と半導体の持続的な供給不安定が、プロジェクト完了スケジュールを遅らせる一方で、機器の寿命を延ばす予知保全プラットフォームへの需要を強化しています。資本流入は、HVACのアップグレードをオンサイト太陽光発電および蓄電と組み合わせ、建物を柔軟なグリッド資産に転換するサプライヤーに引き続き集中しています。

主要レポートのポイント

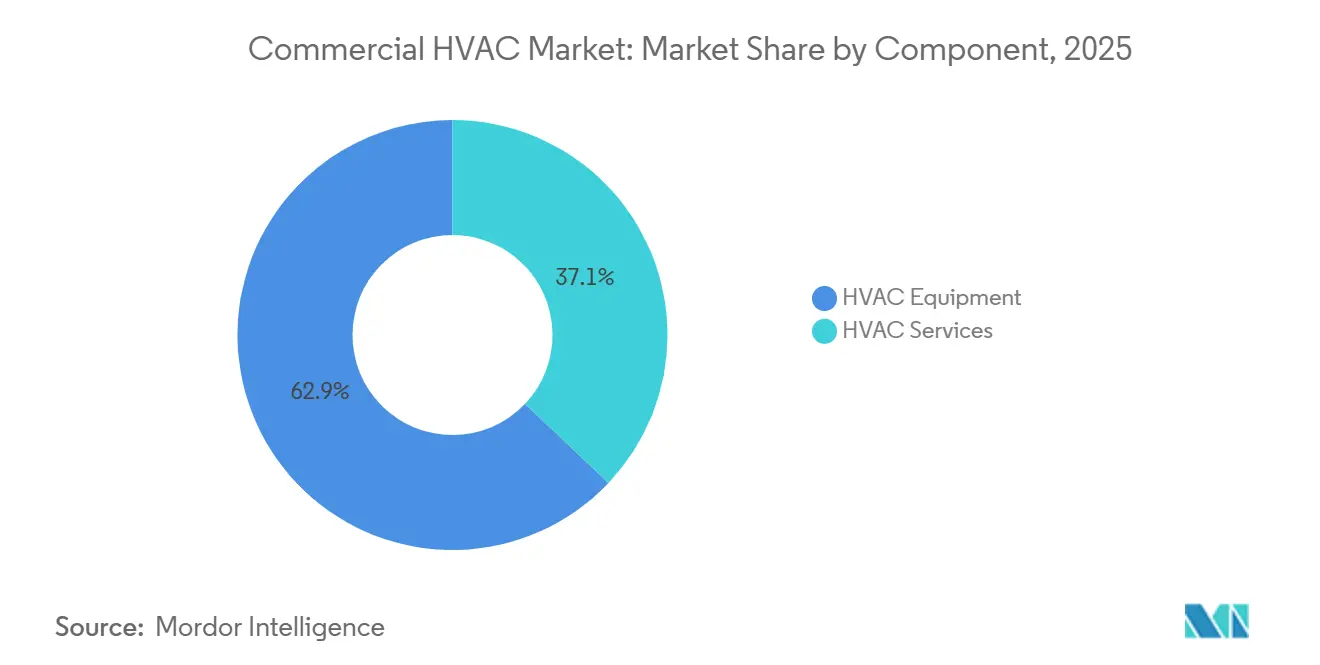

- コンポーネント別では、HVAC機器が2025年に62.91%の収益シェアをリードし、サービスは2031年にかけてCAGR 8.54%で成長すると予測されています。

- 機器タイプ別では、冷却・空調機器が2025年に商業用HVAC市場シェアの47.33%を占め、制御機器およびセンサーは2031年にかけてCAGR 8.89%で拡大する見込みです。

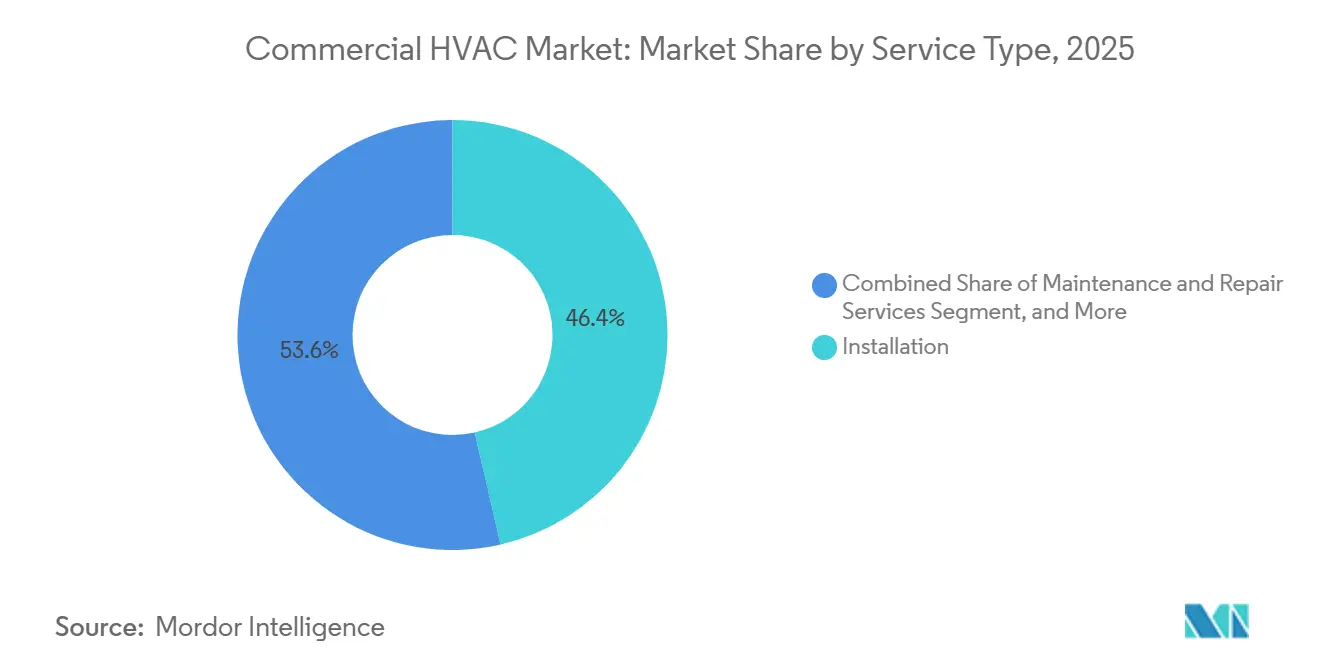

- サービスタイプ別では、設置が2025年の商業用HVAC市場の46.42%を占め、パフォーマンスコントラクティングおよびサービスとしてのHVACが2031年にかけてCAGR 8.93%と最も高い成長率を示しています。

- エンドユーザー産業別では、商業オフィスビルが2025年の需要の32.89%を占め、データセンターが最も急成長するセグメントであり、2026年〜2031年にかけてCAGR 9.78%で拡大しています。

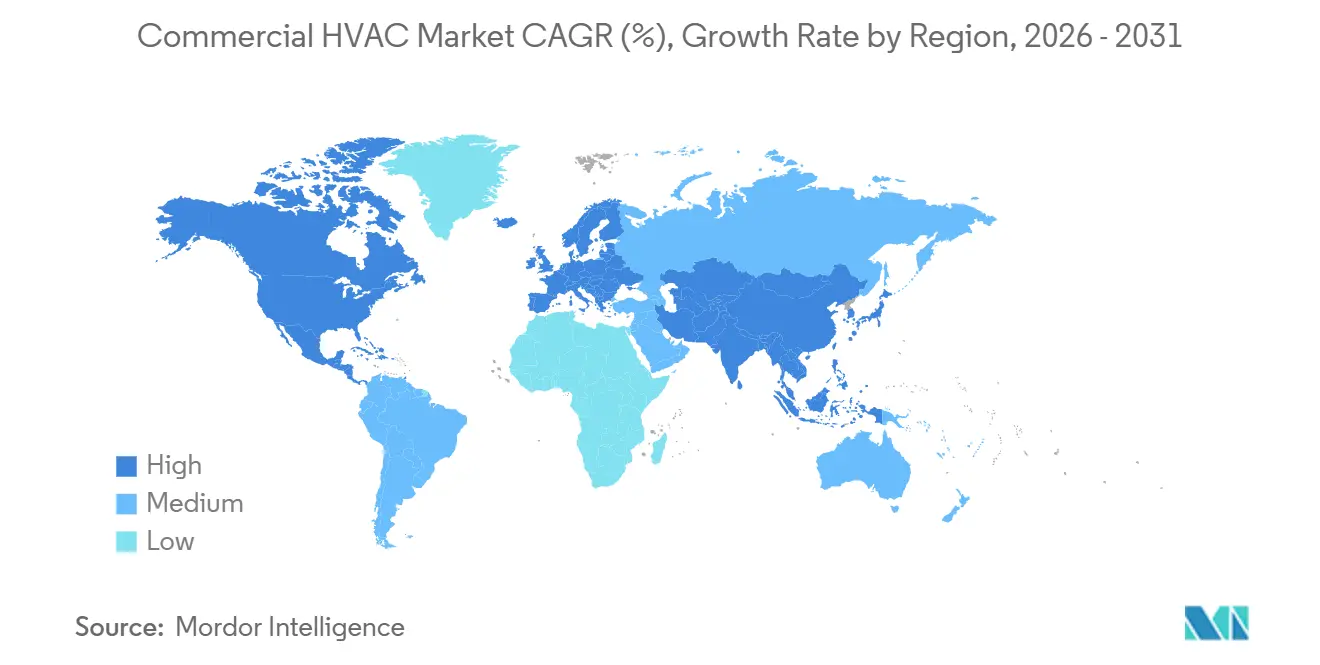

- 地域別では、北米が2025年の収益の35.78%を占め、アジア太平洋地域が予測期間中にCAGR 9.43%で最も急速な地域的成長を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル商業用HVAC市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI主導データセンターからの冷却負荷の急増 | +2.1% | 北米、欧州、アジア太平洋のハイパースケールハブ | 中期(2〜4年) |

| より厳格なエネルギー効率および冷媒規制 | +1.8% | EU、米国、日本が主導するグローバル | 長期(4年以上) |

| エネルギー効率の高いHVACシステムへの需要増加 | +1.5% | 北米および欧州 | 中期(2〜4年) |

| サービスとしてのHVACおよびアウトカムベース契約の台頭 | +1.2% | 北米、欧州、新興アジア太平洋 | 中期(2〜4年) |

| 新興経済国における商業建設の拡大 | +1.0% | アジア太平洋中核部、中東・アフリカへの波及 | 長期(4年以上) |

| COVID後の室内空気質意識の高まり | +0.7% | グローバル、医療・教育分野 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AI主導データセンターからの冷却負荷の急増

生成AIクラスターはラック密度を8 kWから40 kWへと5倍に引き上げており、空冷だけでは対応できない水準に達しています。ハイパースケーラーはリアドア熱交換器とダイレクトトゥチップ液体マニホールドを採用し、データホールの気流に達する前に熱の80%を除去しています。この転換により冷水プラントは35%高い容量で稼働することを余儀なくされ、高効率チラーおよび可変速ポンプへの発注を促進しています。500 kW単位でサイズ設定されたモジュール式チラーアレイは、オペレーターがサーバーの段階的な展開に合わせて設備投資を調整するのに役立っています。予測アルゴリズムは現在、サーバー稼働率に対してリアルタイムで冷水設定値を調整し、寄生負荷を最大20%削減し、オーバーホール間のコンプレッサー稼働時間を延長しています。[1]Honeywell International Inc. 「投資家向けプレゼンテーション 2025年第4四半期」2026年2月。www.honeywell.com/us/en/investors こうしたダイナミクスにより、商業用HVAC市場は特にハイパースケールキャンパス周辺でより急峻な成長軌道を維持しています。

より厳格なエネルギー効率および冷媒規制

米国のAIM法は2036年までにハイドロフルオロカーボンを85%削減することを目標としており、欧州連合は2025年1月以降の新規設置においてGWP 150超の冷媒を禁止しています。メーカーはR-32、R-454B、プロパン混合物、および次世代ヒートポンプ設計への転換を進めています。日本の漏洩検知義務化は定期的なコンプライアンス費用を追加する一方で、ワイヤレスセンサーおよび分析ソフトウェアへの需要を同時に高めています。ASHRAE 90.1-2022はチラーの効率最低基準を10%引き上げ、施設オーナーに2015年以前に設置されたユニットのアップグレードを促し、エネルギースターラベルを維持させています。製品サイクルの短縮と加速するレトロフィットスケジュールが、プレミアム価格の低GWP機器の対象市場を拡大しています。

エネルギー効率の高いHVACシステムへの需要増加

不動産ポートフォリオ全体のネットゼロコミットメントは、HVACエネルギー強度を年間1平方メートルあたり15 kWh未満に抑えることを求めており、これは現在のクラスAベースラインの半分です。熱回収機能を備えた可変冷媒流量システムは廃熱を回収し、中間季節のボイラー稼働時間を大幅に削減します。米国エネルギー省のベタービルディングイニシアチブの参加者は年間2.8%のエネルギー削減を報告しており、これは光熱費節約として1平方フィートあたり1.20 USDに相当します。HVAC、照明、プラグ負荷を調整する統合プラットフォームは、建物全体で18〜22%のエネルギー削減を定常的に実現し、LEEDプラチナの資格取得と1平方フィートあたり3〜5 USDの賃料プレミアムを可能にしています。設置費用の30%をカバーする連邦税額控除と州の追加補助に支えられたヒートポンプのレトロフィットは、ガス価格が低い州においても、ガスボイラーとのキャッシュフロー均衡に達することが多くなっています。

サービスとしてのHVACおよびアウトカムベース契約の台頭

パフォーマンスコントラクティングはリスクを不動産オーナーからサービスプロバイダーへと移転します。Johnson Controlsは2025年にこれらの契約から12%の収益成長を記録し、特に大学や地方自治体において顕著でした。契約は通常10〜15年にわたり、保証されたエネルギー削減を通じて設備投資のアップグレードを資金調達します。請負業者は現在、室内空気質の閾値(1立方メートルあたり10 µg未満の粒子状物質、800 ppm未満のCO₂)に価格設定を連動させ、HVAC支出をテナント満足度および賃貸契約更新に結びつけています。OEMが地域サービスネットワークを買収するにつれ、定期収益が新規建設の景気循環性を緩和し、企業評価額を引き上げています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PFAS廃止による再設計およびコンプライアンスコストの増加 | -1.3% | 北米および欧州 | 中期(2〜4年) |

| 半導体およびコントローラーのサプライチェーンの不安定性 | -1.1% | グローバル | 短期(2年以内) |

| 先進システムの高い初期資本コスト | -0.8% | 新興アジア太平洋、中東、アフリカ | 中期(2〜4年) |

| 熟練HVACテクニシャンの不足 | -0.6% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PFAS廃止による再設計およびコンプライアンスコストの増加

規制当局は2028年までにPFASの使用を制限する計画であり、潤滑剤、ガスケット、さらには一部の低GWP冷媒にも影響を与えます。[2]米国環境保護庁、「米国イノベーション・製造(AIM)法」、epa.gov UL 1995およびIEC 60335に基づく再認定には18〜24ヶ月を要し、製品プラットフォームあたり50万〜200万USDの費用がかかります。中小企業は資本的な負担に直面し、製品ラインから撤退するか、より大きな競合他社と合併する可能性があります。商業用HVAC市場における新素材は、冷媒化学と安全承認の二重コンプライアンスの必要性から生じる製品投入の遅延と供給の逼迫により、成長が抑制される可能性があります。

半導体およびコントローラーのサプライチェーンの不安定性

世界的な半導体不足の中、可変周波数ドライブおよびデジタルコントローラーのサプライヤーは8〜26週間に及ぶリードタイムに苦しんでいます。この遅延はHVACサプライヤーにとって特に深刻であり、ファブの割り当てにおいて自動車大手やスマートフォンメーカーの後塵を拝することが多い状況です。こうした制約を乗り越えるため、HVACサプライヤーは基板の再設計に取り組んでおり、これにより多様なチップファミリーへの対応が可能となっています。しかしこの柔軟性にはコストが伴い、サプライヤーは15〜20%のプレミアムを負担しています。こうした出荷遅延はプロジェクト完了のタイムラインを延ばすだけでなく、収益認識スケジュールを乱し、商業用HVAC市場の短期的な成長軌道に影を落としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:パフォーマンスモデルを通じてシェアを拡大するサービス

HVAC機器は、チラー、屋上ユニット、エアハンドラーが設備投資予算を支配する中、2025年の収益の62.91%を生み出しました。しかしサービスは2031年にかけてCAGR 8.54%で成長し、機器シェアを着実に侵食すると予測されています。ビルオーナーは、稼働保証とデータ主導の保守を含むマネージドサービス契約を通じて、設備投資を運営費に転換することを好んでいます。プライベートエクイティが地域の請負業者を統合し、遠隔監視センターを統合し、地元企業が対抗できない規模の優位性を解放するにつれ、サービスに関連する商業用HVAC市場規模は拡大し続けるでしょう。OEMのサービス部門は、独自部品の供給と車両全体のデータから恩恵を受け、予測アルゴリズムを精緻化し、より強固なクライアント関係を構築しています。

拡大するアウトカムベース契約のプールが10〜15年にわたってキャッシュフローを固定し、請負業者が生涯エネルギーコストを最小化する高効率機器を設置するインセンティブを与えています。税制優遇のエネルギー削減パフォーマンス契約は、公共機関が債務上限を回避することも可能にし、サービスの機会をさらに拡大しています。一方、機器販売は新規建設プロジェクトや大規模レトロフィットに不可欠であり続け、多角化したサプライヤーにとってバランスの取れた収益構成を確保しています。

機器タイプ別:建物のデジタル化に伴い加速する制御機器

冷却・空調機器は2025年の機器収益の47.33%を占めました。データセンター向けの液化ラック冷却と熱帯地域における積極的な冷却負荷が、チラーおよびパッケージユニットへの需要を支えています。しかし制御機器およびセンサーはCAGR 8.89%で成長し、機器スタック内で最も急成長するセグメントとなる見込みです。スマートメーターに機械学習を重ねる不動産投資信託は15〜25%のエネルギー削減を実現し、デジタル制御を新規仕様のデフォルト機能にしています。セグメントレベルでは、制御機器が占める商業用HVAC市場シェアが毎年上昇しており、レトロフィットプロジェクトが有人スペースでのコスト高な配線を避けるためにワイヤレスセンサーを統合しているためです。

暖房機器は可変速ヒートポンプへの転換が進んでおり、欧州および米国沿岸部における広範な電化インセンティブの恩恵を受けています。換気ユニットはASHRAE 62.1-2022が新鮮空気量を20%増加させることを義務付けているため、安定した成長を続けており、エネルギー回収ホイールおよび高効率フィルターの販売を促進しています。スマートサーモスタットとゾーニングダンパーは現在、ほとんどのパッケージシステムに標準搭載されており、電子部品の内容を増加させ、制御機器の総対象市場を拡大しています。

サービスタイプ別:パフォーマンスコントラクティングが収益モデルを再編

設置は2025年のサービス収益の46.42%を占め、堅調な建設バックログに支えられました。しかしパフォーマンスコントラクティングおよびサービスとしてのHVACは2031年にかけてCAGR 8.93%を記録し、従来の設置の伸びを上回ると予測されています。米国の179D控除の下、オーナーは適格アップグレードの1平方フィートあたり最大5.00 USDの加速償却を収益化でき、これが長期サービス契約と組み合わさって迅速な回収構造を生み出しています。パフォーマンスコントラクティングに関連する商業用HVAC市場規模は、請負業者がキロワット時削減と室内空気質目標を保証するにつれて急速に拡大しています。

保守・修理は安定した年金収入を維持していますが、オンライン部品市場からのマージン圧力に直面しています。レトロフィットおよびアップグレード工事は、完全な機器交換が実現可能になるまで外皮改善と制御オーバーレイを義務付ける脱炭素化義務に支えられています。Carrier Globalは2025年の売上高においてサービスが50%を超えたと指摘しており、これはより広い業界がフィーフォーサービス経済への再編を進めていることを示す先行指標です。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー産業別:データセンターが最も急速な成長を牽引

商業オフィスは2025年の需要の32.89%を依然として供給していますが、ハイブリッドワークスタイルが新規建設パイプラインを緩和しています。対照的に、データセンターはAIトレーニングクラスターが液体冷却の採用を押し進める中、CAGR 9.78%で急増すると予測されています。データセンターに関連する商業用HVAC市場規模は、他のどの垂直市場よりも速く拡大しています。ホスピタリティ施設は廃熱を回収する可変冷媒流量システムを優先し、医療施設はASHRAE 170の換気表の値に準拠しており、両セグメントが安定した交換需要を支えています。

空気質が認知パフォーマンスに与える深刻な影響を認識し、教育機関は高度な空気質改善への投資を積極的に進めています。一方、小売セクターでは、オペレーターがリアルタイムの人流パターンに基づいて外気取り入れ量をインテリジェントに調整する高度な需要制御換気システムを採用しており、買い物客に最適な空気質を確保しています。ネットゼロエネルギー消費の達成に向けて、公共建築物はエネルギー削減パフォーマンス契約を活用しています。この革新的なアプローチにより、税収を使わずに大規模なレトロフィットに資金を調達することが可能となっています。こうした戦略的な取り組みは、空気質とエネルギー効率の重要性を強調するだけでなく、民間インフラにおける商業用HVAC市場のリーチを大幅に拡大しています。

この文章をより詳細に説明してください

地域分析

北米は2025年の商業用HVAC市場規模の35.78%を占め、米国内国歳入庁第179D条の控除に支えられており、オーナーは適格アップグレードの1平方フィートあたり最大5.00 USDを費用計上できます。バージニア州、テキサス州、ケベック州におけるデータセンターの活動が液体冷却チラーへの需要を刺激しており、設置費用の30〜50%をカバーする州のヒートポンプインセンティブが電化を加速しています。カナダの炭素価格制度は高効率屋上ユニットをさらに優遇し、10年前に最後に改修されたオフィスタワーのレトロフィットサイクルを促進しています。

アジア太平洋地域は2031年にかけてCAGR 9.43%で拡大しており、最も急速な地域的成長ペースを記録しています。インド、インドネシア、ベトナムは、冷却負荷が1平方メートルあたり200 Wを超える気候において、毎年約12億平方メートルの新規商業床面積を追加しています。中国の広東省と海南省における官民連携の地域冷却整備は個別建物のフットプリントを60%削減し、オーストラリアの屋上太陽光発電とヒートポンプの組み合わせはピーク時のHVAC電力コストを20〜25%削減しています。[3]欧州連合、「建物のエネルギー性能に関する指令(EU)2024/1275(改正)」、energy.ec.europa.eu 日本のフロンガス法は現在、冷媒充填量5 kgを超えるシステムに年次漏洩検査を義務付けており、ショッピングモールやホテル全体でワイヤレスセンサーの展開を促進しています。

欧州は2025年の商業用HVAC市場シェアの26%を占め、非住宅資産を2030年までにEPCクラスCに引き上げることを義務付ける建物エネルギー性能指令を満たすためにヒートポンプのレトロフィットを加速しています。典型的なプロジェクトは外皮改善と可変速チラーに1平方メートルあたり100〜200ユーロ(110〜220 USD)を配分しており、不動産投資信託が発行するグリーンボンドで資金調達されることが多くなっています。中東はドバイとアブダビの地域冷却ネットワークに依存しており、夏季のピーク負荷を25%平準化しています。アフリカと南米は初期予算が限られているためスプリットシステムを好んでいます。オセアニアはニュージーランドの建築基準法が運用炭素を上限設定し、複合用途開発におけるヒートポンプ採用を促進することで、グローバル需要を補完しています。

競合環境

上位5社であるCarrier Global、Daikin Industries、Johnson Controls、Trane Technologies、Midea Groupは、2025年の収益の合計約40%を占めており、地域OEMおよび制御機器専門企業の長いテールが残っています。垂直統合が強化されており、Traneは2024年に米国の複数州にわたるサービス請負業者を約3億USDで買収し、定期収益基盤を強化しました。Carrierは2026年にモンテレーのチラープラントに4億5,000万USDを投資する決定を下し、低GWP容量を35%増加させ、北米および南米プロジェクトのリードタイムを短縮しています。

特許活動は技術的な賭けの高まりを示しています。可変速コンプレッサーと漏洩検知の特許出願は、2025年に米国特許商標庁と欧州特許庁全体で前年比18%増加しており、PFAS不使用潤滑剤と超低GWP冷媒の商業化競争を反映しています。小規模な新規参入者は、複合用途開発業者のベンダーロックインコストを削減するオープンプロトコルのビルディングマネジメントシステムで差別化を図り、既存企業は密なサービス車両とクライアントの忠誠心を固定する複数年保守契約を通じて優位性を維持しています。HoneywellとBoschは振動と圧力データを分析する予測アルゴリズムを組み込み、コンプレッサーの故障を30〜60日前に検知し、計画外のダウンタイムを40%削減しています。

地域戦略は様々です。Daikinによる欧州のヒートポンプ専門メーカーの2億8,000万ユーロでの買収は、寒冷気候に適したインバーターコンプレッサーの知的財産を追加し、Midea の東南アジア合弁事業は2028年までに50万平方メートルの地域冷却展開を目標としています。LennoxのテキサスにおけるR&Dハブへの7,500万USDの投資は、PFASの禁止を先取りする自然冷媒プラットフォームに焦点を当てており、LGのUL認定プロパンVRFシステムはGWP上限がすでに厳しい地域でニッチな機会を開いています。全体として、業界は中程度の集中度と高い技術的障壁を示しており、低炭素規制が強化されるにつれて多角化した多国籍企業がシェアを統合する立場に置かれています。

商業用HVAC業界リーダー

Daikin Industries, Ltd.

Johnson Controls International PLC

Lennox International Inc.

Carrier Global Corporation

Trane Technologies PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Honeywell International Incは、継続する半導体の不安定性を軽減するためにデュアルソースマイクロチップを搭載したマルチプロトコルコントローラーファミリーを発表しました。

- 2026年1月:Carrier Globalは、低GWP冷媒ラインのために20万平方メートルの容量を追加するため、メキシコのモンテレーにあるチラープラントの拡張に4億5,000万USDを充当しました。

- 2025年12月:Daikin Industriesは、インバーターコンプレッサーの知的財産を確保するため、欧州のヒートポンプメーカーを2億8,000万ユーロ(3億800万USD)で買収しました。

- 2025年11月:Johnson Controls Internationalは、米国の大学システムとHVACエネルギーを25%削減することを保証する15年間・1億2,000万USDのエネルギー削減契約を締結しました。

グローバル商業用HVAC市場レポートの範囲

商業用HVAC市場レポートは、コンポーネント(HVAC機器、HVACサービス)、機器タイプ(暖房機器、冷却・空調機器、換気機器、制御機器およびセンサー)、サービスタイプ(設置、保守・修理、レトロフィットおよびアップグレード、パフォーマンスコントラクティング・サービスとしてのHVAC)、エンドユーザー産業(商業オフィスビル、ホスピタリティ、医療、データセンター、教育機関、小売、公共建築物、その他)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| HVAC機器 |

| HVACサービス |

| 暖房機器 |

| 冷却・空調機器 |

| 換気機器 |

| 制御機器およびセンサー |

| 設置サービス |

| 保守・修理サービス |

| レトロフィットおよびアップグレードサービス |

| パフォーマンスコントラクティング・サービスとしてのHVAC |

| 商業オフィスビル |

| ホスピタリティ |

| 医療施設 |

| データセンター |

| 教育機関 |

| 小売・ショッピングモール |

| 公共建築物 |

| その他のエンドユーザー産業 |

| 北米 |

| 南米 |

| 欧州 |

| アジア太平洋 |

| 中東 |

| アフリカ |

| コンポーネント別 | HVAC機器 |

| HVACサービス | |

| 機器タイプ別 | 暖房機器 |

| 冷却・空調機器 | |

| 換気機器 | |

| 制御機器およびセンサー | |

| サービスタイプ別 | 設置サービス |

| 保守・修理サービス | |

| レトロフィットおよびアップグレードサービス | |

| パフォーマンスコントラクティング・サービスとしてのHVAC | |

| エンドユーザー産業別 | 商業オフィスビル |

| ホスピタリティ | |

| 医療施設 | |

| データセンター | |

| 教育機関 | |

| 小売・ショッピングモール | |

| 公共建築物 | |

| その他のエンドユーザー産業 | |

| 地域別 | 北米 |

| 南米 | |

| 欧州 | |

| アジア太平洋 | |

| 中東 | |

| アフリカ |

レポートで回答される主要な質問

2031年までの商業用HVAC市場の予測規模はいくらですか?

2031年までに732億4,000万USDに達すると予測されています。

最も急速な成長率を記録すると予想される地域はどこですか?

アジア太平洋地域は2026年〜2031年にかけてCAGR 9.43%で拡大すると予測されています。

制御機器およびセンサーが最も急成長する機器セグメントである理由は何ですか?

ビルオーナーが機械学習による最適化とワイヤレスセンサーを採用し、エネルギー使用量を15〜25%削減しており、制御機器のCAGR 8.89%を牽引しています。

サービスとしてのHVACは調達モデルをどのように変えていますか?

長期契約は料金を保証されたエネルギー削減と室内空気質指標に連動させ、支出を設備投資から運営費へとシフトさせています。

将来の機器設計に最も影響を与える規制トレンドは何ですか?

AIM法および欧州連合のフロンガス規制に基づく低GWP冷媒の義務化により、コンプレッサーの再設計と漏洩検知システムが必要とされています。

AIデータセンターはHVAC需要にどのような影響を与えますか?

最大40 kWのラック電力密度により液体冷却ループと大容量チラーが必要となり、セグメントの成長をCAGR 9.78%で押し上げています。

最終更新日: