スプリット型エアコンシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 134.01 十億米ドル |

| 市場規模 (2031) | 171.12 十億米ドル |

| 成長率 (2026 - 2031) | 5.01% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスプリット型エアコンシステム市場分析

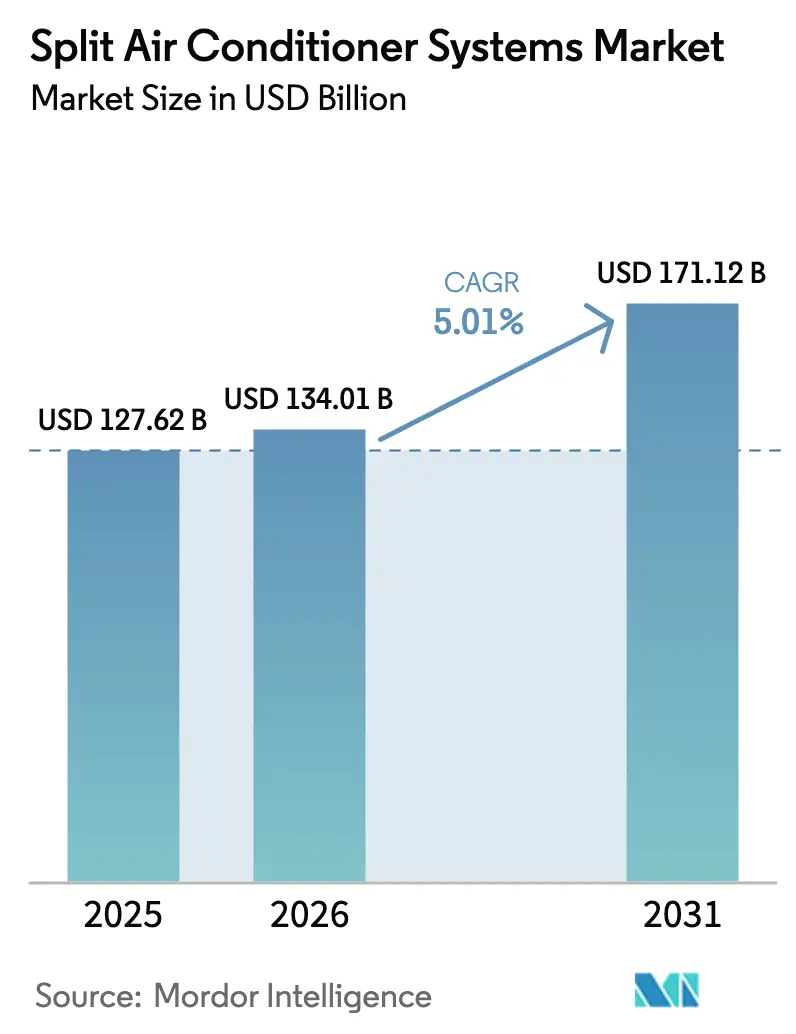

スプリット型エアコンシステム市場規模は2025年に1,276億2,000万米ドルと評価され、2026年の1,340億1,000万米ドルから2031年には1,711億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.01%です。

スプリット型エアコンシステム市場は、インバーター駆動コンプレッサー、統合型IoTコントローラー、および交換サイクルを短縮する段階的に厳格化するエネルギー効率規制を背景に進展しています。アジア太平洋地域は、中国とインドの都市化により新規設置の中心地であり続けており、アフリカでは早期電化プログラムと気候変動対応政策が新たな需要を生み出しています。商業用改修では、きめ細かなゾーニングのために変冷媒流量(VRF)システムが採用されており、電子商取引プラットフォームが家庭や中小企業の機器購入・サービス方法を変革しています。日本および韓国の既存企業が知的財産の優位性を守る一方、中国の新興企業がコストリーダーシップと迅速な製品開発によって規模を拡大しており、競争の激しさが増しています。

主要レポートのポイント

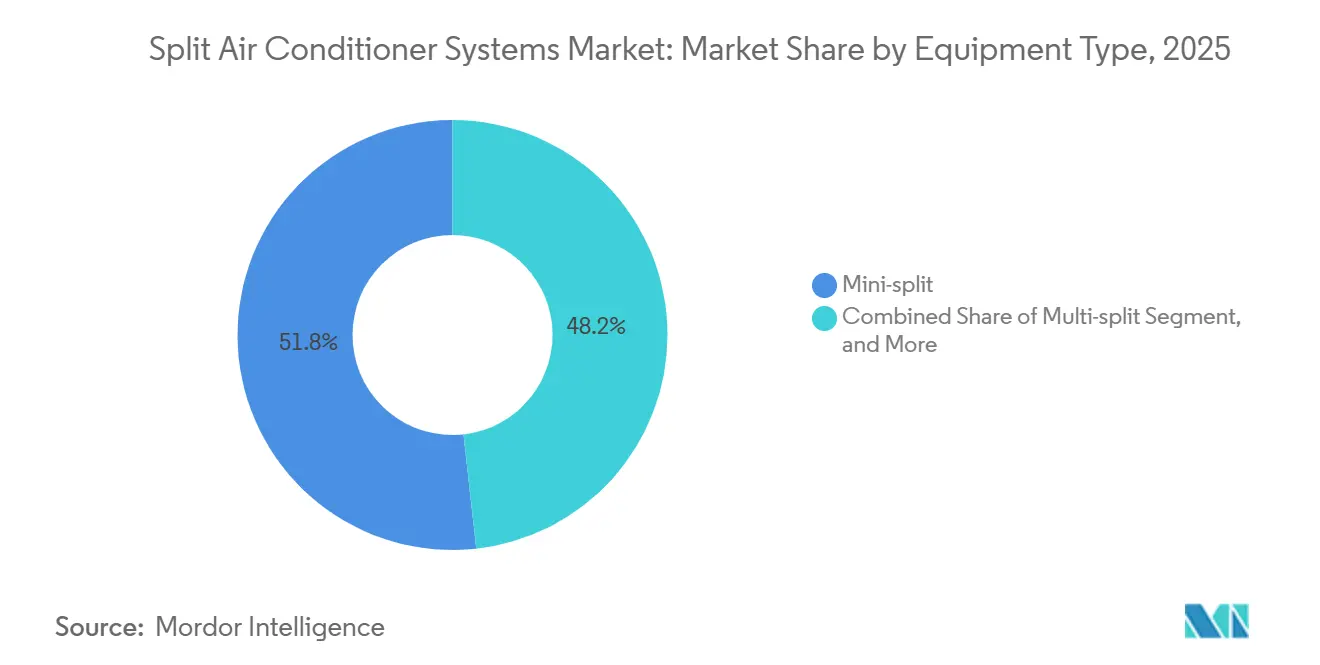

- 機器タイプ別では、ミニスプリット構成が2025年のスプリット型エアコンシステム市場シェアの51.76%を占め、一方でVRFシステムは2031年までに5.76%のCAGRで成長すると予測されています。

- 用途別では、住宅用セグメントが2025年のスプリット型エアコンシステム市場規模の66.43%のシェアを占め、商業用設置は2031年までに5.43%のCAGRで拡大する見込みです。

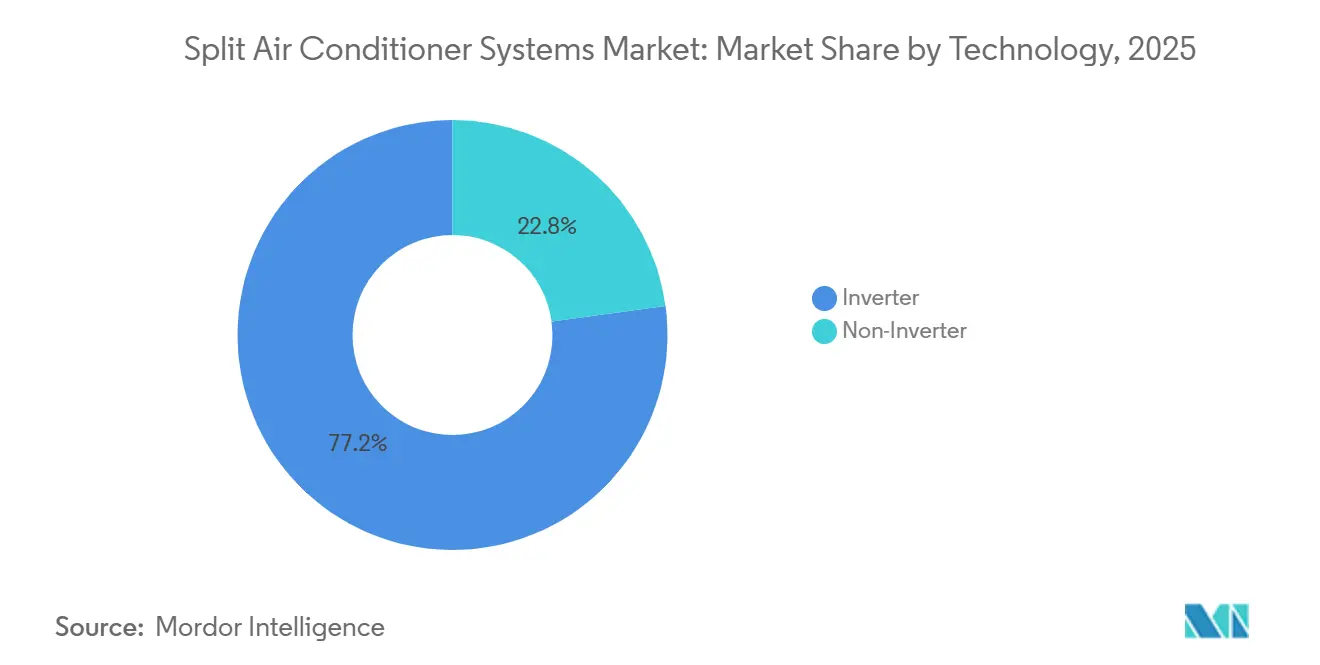

- 技術別では、インバーターユニットが2025年の収益の77.16%を占め、5.51%のCAGRで成長しており、非インバーター製品を上回っています。

- 冷房能力別では、12,001~24,000 BTUセグメントが2025年のスプリット型エアコン市場シェアの37.34%を占め、36,000 BTU超のユニットが5.84%のCAGRで最も急速に成長しています。

- 流通チャネル別では、マルチブランド小売店が2025年に42.81%のシェアでトップとなり、電子商取引が5.67%のCAGRで最も急成長しているチャネルです。

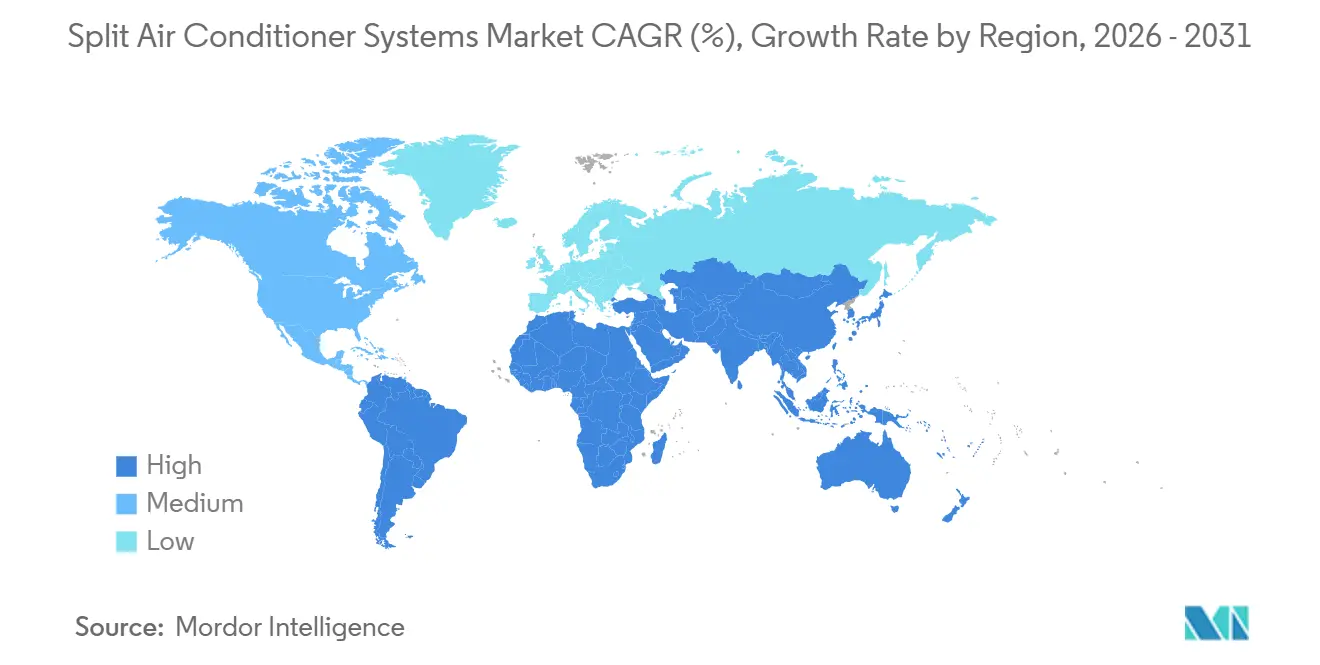

- 地域別では、アジア太平洋地域が2025年の世界収益の63.31%を生み出し、アフリカが2031年までに6.04%のCAGRで最も高い地域成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のスプリット型エアコンシステム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 気候変動による熱波頻度の増加 | +1.2% | 南アジア、中東、サハラ以南アフリカで深刻な影響を受けるグローバル市場 | 長期(4年以上) |

| スマートホームおよびスマートオフィス改修の急増 | +0.9% | 北米、欧州、都市部アジア太平洋地域 | 中期(2~4年) |

| IoT対応予知保全プラットフォームによるTCO低減 | +0.7% | グローバル、北米および欧州での早期採用 | 中期(2~4年) |

| 政府のエネルギー効率リベートプログラム | +0.8% | 米国、欧州連合、インド、中国 | 短期(2年以下) |

| 途上国における可処分所得の増加 | +0.6% | アジア太平洋地域、アフリカ、南米 | 長期(4年以上) |

| オフグリッドのアジアおよびアフリカの町における急速な電化(マイクログリッド) | +0.4% | サハラ以南アフリカ、農村部インド、東南アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

気候変動による熱波頻度の増加

熱波の長さと深刻さが加速しており、熱帯および亜熱帯地域の基本冷房負荷を押し上げています。査読済みデータによると、1979年以降、世界の熱波持続時間は10年ごとに0.37日増加しており、南アジアと中東で最も急激な上昇が見られます。[1]R.J.H. Dunn、「熱波持続時間の非線形加速」、Nature Geoscience、nature.com 世界気象機関は2025年を観測史上3番目に暖かい年と位置付け、米国海洋大気庁は産業化以前の水準より1.8℃高い地表温度が太平洋岸北西部における住宅用スプリット型エアコンの普及拡大と関連していると指摘しました。[2]米国海洋大気庁、「2025年は観測史上3番目に暖かい年」、NOAA、noaa.gov インドの国家災害管理局は23都市で熱対策計画を展開し、地域冷却センターへの資金提供とインバーターモデルへの補助金を実施しました。ピーク負荷ストレスが高まる中、建物オーナーは極端な気象に対応するために機器を過大設計するのではなく、コンプレッサー速度を調整するインバーター技術を好む傾向があります。国際エネルギー機関は、効率改善がなければ空間冷房の電力需要が2050年までに3倍になる可能性があると警告しています。

スマートホームおよびスマートオフィス改修の急増

スマートビルディングの改修により、スプリット型エアコンが稼働状況やリアルタイム料金に合わせて動作する接続型エコシステムに組み込まれています。米国エネルギー省のフィールドパイロットでは、スマートサーモスタットとインバータースプリットを組み合わせることで、2025年のテキサス州とアリゾナ州において冷房費を最大20%削減できることが示されました。Samsung SmartThingsとLG ThinQは合計で1,000万以上のHVACエンドポイントを管理し、トラック出動を25~30%削減する予知アラートを発信しています。欧州の改訂版建物エネルギー性能指令は、2026年までに1,000 m²超の新築非住宅建物にオートメーションシステムの使用を義務付けており、IoT対応スプリット型エアコンの直接的な触媒となっています。独自プロトコルが相互運用性を遅らせてきましたが、Apple、Google、Amazonが支援するMatterスタンダードは2026年末までにデバイス通信の統一を目指しています。

IoT対応予知保全プラットフォームによるTCO低減

振動、冷媒圧力、コイル温度を監視する機械学習アルゴリズムは、85%の精度で30~60日前に故障を予測でき、生涯所有コストを最大30%削減します。ダイキンのサービスインテリジェンスプラットフォームは、2025年に接続された50万台の商業用ユニット全体で計画外ダウンタイムが28%減少したと報告しました。CarrierのAboundソフトウェアはVRFゾーン配分を最適化し、複合用途建物で12~15%のエネルギー節約を実現しています。エッジアナリティクスはオンデバイスプロセッサーへの移行が進んでおり、インターネットアクセスが断続的なマイクログリッド上の設置において重要です。設置済みスプリット型エアコンベースのうち、高解像度診断に十分なセンサースイートを備えているのはわずか15%であり、改修の課題は依然として大きいです。

政府のエネルギー効率リベートプログラム

財政的インセンティブが低効率の旧型ユニットの廃棄を加速しています。米国のインフレ抑制法は88億米ドルのリベートを割り当て、対象世帯1件あたり最大8,000米ドルをカバーしています。インドのエネルギー効率局は5つ星スプリット型エアコンに対し、5,000~10,000インドルピー(60~120米ドル)相当の州補助金を支援しています。欧州連合は社会住宅へのヒートポンプおよびスプリット型エアコン設置に30億ユーロ(33億米ドル)を充当しました。中国の2025年下取りプログラムはインバータースプリット型エアコンに10~15%の割引を付与し、2025年上半期に1,200万台の買い替え販売を引き起こしました。このようなインセンティブは需要を加速させますが、補助金が相応のコスト低下なしに終了した場合、市場歪曲のリスクがあります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要冷媒(HFC-32、R-410A)のサプライチェーンの不安定性 | -0.6% | グローバル、北米および欧州で深刻 | 短期(2年以下) |

| SEER/EER規制の厳格化による設備投資の増加 | -0.5% | 米国、欧州連合、中国 | 中期(2~4年) |

| 高い設置・保守コスト | -0.3% | アジア太平洋地域、アフリカ、南米の新興市場 | 長期(4年以上) |

| VRFコミッショニングにおける熟練労働者不足 | -0.3% | 北米、欧州、都市部アジア太平洋地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

主要冷媒(HFC-32、R-410A)のサプライチェーンの不安定性

キガリ改正の下でのハイドロフルオロカーボンの加速的な段階的削減により、米国と欧州連合の両方で四半期割当量が約10%引き締められました。[3]米国環境保護庁、「AIM法」、epa.gov R-410Aは依然として世界の設置ベースの60%を占めており、地球温暖化係数は2,088と、2025年から米国の新規機器に適用される700の上限を大幅に上回っています。R-32への代替は、浙江省での生産火災により生産能力の15%が失われ、2025年第1四半期にスポット価格が40%上昇したことで妨げられています。R-454Bは466という低い地球温暖化係数を提供しますが、コンプレッサーの再設計が必要であり、コストが増加し展開が遅れています。回収インフラが遅れており、米国は2024年に廃棄ユニットから冷媒の35%しか回収できず、供給不足が深刻化しています。

SEER/EER規制の厳格化による設備投資の増加

最低性能基準が世界的に引き上げられています。米国は2026年1月から北部州でSEER2最低基準を14.3に、南部地域では15.2に引き上げ、可変速コンプレッサーと大型熱交換器のためにユニットあたり300~600米ドルが追加されます。欧州のエコデザイン指令は現在、小型スプリット型エアコンに対して季節エネルギー効率比6.1を要求しており、現在の在庫の大部分をエネルギーラベルのCグレード以下に格下げしています。中国のGB 21455-2024は最低EER基準を10%引き上げ、インバーターアーキテクチャを優遇する季節指標を導入しました。[4]ITC標準マップ、「GB 21455-2024規格」、standardsmap.org 新興市場の家庭にとって、20%の価格上昇は購入決定を1年先延ばしにする可能性があり、特に天井扇風機がその10分の1のコストで購入できる場合はなおさらです。商業分野では、オーナーは7年以内に高い初期費用を回収することが多いですが、中小企業は依然として資本制約に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:ミニスプリットが優位、VRFシステムが加速

ミニスプリットシステムは2025年の収益の51.76%を占めました。これは、天井空洞が浅く既存配線が制約されている住宅スペースでダクトレス改修が主流であるためです。変冷媒流量ユニットはより小さなベースを占めましたが、オフィスオーナーがマルチゾーン需要プロファイルを採用するにつれて5.76%のCAGRで上回ると予測されています。VRF設置のスプリット型エアコンシステム市場は、開発業者が取得価格よりも総所有コストに注目するにつれて着実に拡大すると予測されています。VRFは冷媒配管を最大150 mまで延長でき、屋上ダクトなしで分散型室内ユニットをサポートします。米国エネルギー省のエネルギーモデリング研究では、屋上パッケージユニットと比較して20~30%低い消費量が示されています。

商業用採用者は、南向きゾーンから廃熱を回収してシステムCOPを4.0以上に引き上げるVRFの同時冷暖房能力を高く評価しています。ダイキンのVRV Xプラットフォームは配管長を延長し、Mitsubishi ElectricのCITY MULTIシリーズはファシリティマネージャー向けにBACnetおよびModbus統合を提供しています。VRFのスプリット型エアコンシステム市場シェアは、精密な冷媒充填とマルチポイント漏れ試験に精通した技術者を必要とするコミッショニングの複雑さによって制約されています。2025年に50,000件のHVAC空席が報告された北米を中心とした労働力不足が、近期の採用を引き続き制限しています。

用途別:商業用改修が加速

住宅用購入者が2025年の設置の66.43%を占め、インドと中国における都市部中産階級の拡大と政府の住宅計画によって牽引されました。しかし、商業用改修はスマートオフィス義務とグリーンビルディング認証需要に支えられ、5.43%のCAGRで進展しています。オフィス改修におけるスプリット型エアコンシステム市場規模は、施設オーナーが定風量屋上ユニットからゾーン制御VRFシステムへ移行するにつれて成長しています。米国のLEED認証プロジェクトでは、2025年にほぼ半数がインバータースプリットまたはVRFを指定したと報告されています。

ホテル、病院、コワーキングセンターは予知保全をサービス継続性のレバーとして捉え、顧客満足度を損なう計画外停止を削減しています。住宅の意思決定はコスト重視であり、インバーターVRFが家庭予算を超えることが多いため、ミニスプリットが主流です。インドのプラダン・マントリ・アワス・ヨジャナなどのプログラムは低所得者向け住宅に入居後にスプリット型エアコンを設置できるよう事前配線を行い、潜在的な買い替え需要を生み出しています。一方、商業オーナーは10~15年の期間にわたって正味現在価値を計算し、高い購入価格にもかかわらず高効率機器を好む傾向があります。

冷房能力別:拡大するフロアプレートに対応する大型ユニット

12,001~24,000 BTUのユニットが2025年の出荷量の37.34%を占めました。これは、このカテゴリーが典型的な寝室や小規模小売スペースに適合するためです。しかし、オープンプランオフィスや大型ショールームの普及に伴い、36,000 BTU超のユニットの需要は5.84%のCAGRで拡大する見込みです。高容量セグメントのスプリット型エアコンシステム市場シェアは、太陽熱取得を増幅するガラスファサードへの対応として上昇しています。インバーター変調により過大設計が不要となり、4トンユニットは30%負荷まで絞り込み、エネルギーを無駄にするオンオフサイクルなしに設定温度を維持できます。

2025年に米国エネルギー省が実施したフィールド測定では、3トン超のインバータースプリットが固定速度製品と比較して18~22%の電力を節約することが示されました。EnergyPlusやeQUESTなどのソフトウェアは年間時間別負荷によるサイジングを精緻化し、従来の過大設計マージンを削減しています。建物オーナーがソフトウェアワークフローに関するスタッフ再教育を進めるにつれて、調達は保守的な過大設計から適正サイジングへとシフトし始めており、スプリット型エアコンシステム市場全体でより細分化された容量ミックスが生まれています。

技術別:インバーターの優位性が確固たるものに

インバーター機器は2025年の世界売上高の77.16%を占め、5.51%のCAGRで成長しており、新規注文のデフォルトアーキテクチャとしての地位を確立しています。スプリット型エアコンシステム産業は、可変周波数ドライブが家庭で最大40%、オフィスで25%の電力使用量を削減するため、固定速度設計の段階的廃止を続けています。規制体制がリードを強化しており、日本のトップランナープログラムと韓国の最低エネルギー性能基準はともに大型スプリット型エアコンにインバーターコンプレッサーを要求しています。

新冷媒との互換性はエンジニアリングの最前線であり続けています。R-32とR-454Bは合成オイルとアップグレードされたシールを必要とし、コンプレッサーと冷媒プロバイダー間のサプライチェーン調整を促しています。規模の拡大によりコンポーネントコストが低下し、旧型モデルとの価格差が縮小しており、インバーターユニットに牽引されたスプリット型エアコン市場がさらに拡大しています。

流通チャネル別:電子商取引が従来モデルを破壊

マルチブランドショールームは依然として2025年の収益の42.81%を占めており、対面相談と設置込みパッケージが購入者を安心させています。しかし、メーカーが直接消費者向けストアフロントを展開するにつれて、オンラインプラットフォームは5.67%のCAGRで成長しています。AmazonとAlibabaは合わせて米国と中国の住宅用スプリット型エアコン販売の約8~10%を占め、両社とも主要都市で当日配送を提供しています。

設置品質が障壁となっています。不適切な真空引きと冷媒充填量は保証を無効にするため、ブランドは現在、認定設置業者を割り当て、オンライン購入が専門的にコミッショニングされた場合に追加保証年数を延長しています。商業グレードのVRFは、システム設計に負荷計算と配管ルーティングが必要なため、引き続きHVACコントラクターの領域にあります。教育動画や拡張現実ガイドが普及するにつれて、電子商取引のスプリット型エアコンシステム市場シェアは住宅分野で上昇すると予想される一方、複雑なプロジェクトでは補助的な位置づけにとどまる見込みです。

地域分析

アジア太平洋地域は2025年の世界収益の63.31%を生み出しており、人口密度、可処分所得の増加、および深刻な気候ストレスの相互作用を反映しています。中国の一線都市は100世帯あたり120台以上の飽和水準に達していますが、農村部の普及率は3分の1未満であり、買い替えと初回購入の余地が十分に残っています。インドは2025年の夏季にデリーで45℃超の日が47日間記録され、2020年の32日から増加しており、政府はインバーター採用を加速するためのリベート窓口を開設しました。日本の成熟市場は現在、買い替えと北部県での暖冷房兼用性能が購入を促進するヒートポンプスプリット型エアコンへの切り替えを中心に展開しています。

アフリカはマイクログリッド電化と冷却チェーンの拡大に牽引され、2031年までに6.04%のCAGRで最も急速な成長軌道を示しています。サハラ以南アフリカの冷却アクセスギャップは2025年に78%でしたが、ドナー資金による太陽光マイクログリッドが診療所や学校に電力を供給し、初めてスプリット型エアコンの設置を可能にしています。ナイジェリアとケニアはワクチンや生鮮品の冷却チェーン採用をリードしており、バッテリーストレージと組み合わせた小容量インバータースプリット型エアコンを指定しています。

北米と欧州は買い替えサイクルと改修インセンティブに牽引されて着実に拡大しています。米国はHVAC技術者が50,000人不足しており、設置リードタイムが延びています。南欧は依然として冷房中心ですが、北欧諸国は単機能スプリット型エアコンを代替する冷暖房兼用ヒートポンプを採用しています。中東は一人当たり冷房強度が最も高く、サウジビジョン2030の一環として世界基準を上回るSEER規制を強化しています。南米はブラジルを中心に都市化の恩恵を受けていますが、通貨変動が輸入量を定期的に鈍化させています。

競合環境

上位10社のメーカーが2025年の収益の約55~60%を占め、スプリット型エアコンシステム市場は適度に分散しています。日本および韓国の既存企業であるDaikin、Mitsubishi Electric、LG、Samsungはコンプレッサー特許とグローバルサービスネットワークを活用しています。中国企業のGreeとMideaは垂直統合を活用して競合他社より低価格を実現しながら、アフリカと南米へ積極的に規模を拡大しています。特許分析はリーダーシップの優先事項を確認しており、ダイキンは1,200件以上の有効出願でVRF制御革新をリードし、Mitsubishi Electricはコンプレッサー効率で優位に立ち、LGはIoT統合に注力しています。

戦略的には、各社は低地球温暖化係数冷媒の供給確保、製品を独自IoTエコシステムに組み込むこと、および冷房普及率の低い地域への参入という3つのテーマに注力しています。ダイキンによるGoodmanの買収は米国での流通を強化し、Greeは不安定なグリッドを迂回する太陽光直接駆動ユニットを発売しました。電子商取引はメーカーがハードウェア仕様だけでなくアフターサービスで差別化しなければならないため、マージン圧縮をもたらしています。

地域専門企業も勢いを増しています。インドのVoltasは高粒子環境向けの防塵コーティングを強調し、密集した都市型アパート向けの超コンパクト室外機をターゲットにしています。高地球温暖化係数冷媒に対する規制禁止が既存企業と新興企業全体で同時製品刷新を強いるにつれて、競争の激しさはさらに高まる可能性があります。

スプリット型エアコンシステム産業リーダー

Daikin Industries, Ltd.

LG Electronics Inc.

Mitsubishi Electric Corporation

Gree Electric Appliances Inc. of Zhuhai

Midea Group Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:ダイキンはアラバマ州でのR-32冷媒生産能力拡大に5億米ドルを投じ、供給制約を緩和し長期的な原料調達ポジションを確保することを表明しました。

- 2025年12月:Mitsubishi Electricは欧州でCITY MULTI Zシリーズ VRFを発表し、同時冷暖房モードでCOP 4.2を達成する熱回収モジュールを搭載しました。

- 2025年11月:LG ElectronicsはThinQ住宅用スプリット型エアコンをGoogle Nestと統合し、北米全域で統一されたスマートホーム制御を実現しました。

- 2025年10月:Greeは中国合肥にR-32冷媒専用の200万台規模のインバータースプリット型エアコン工場を開設しました。

世界のスプリット型エアコンシステム市場レポートの範囲

スプリット型エアコンシステム市場レポートは、機器タイプ(ミニスプリット、マルチスプリット、変冷媒流量、ダクトレスパッケージおよびその他の機器タイプ)、用途(住宅用、商業用)、冷房能力(12,000 BTU以下、12,001~24,000 BTU、24,001~36,000 BTU、36,000 BTU超)、技術(インバーター、非インバーター)、流通チャネル(直接HVACコントラクター/OEMディーラー、マルチブランド小売店、電子商取引)、および地域(北米、欧州、アジア太平洋地域、中東、アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ミニスプリット |

| マルチスプリット |

| 変冷媒流量(VRF) |

| ダクトレスパッケージおよびその他の機器タイプ |

| 住宅用 |

| 商業用 |

| 12,000 BTU以下(1トン) |

| 12,001~24,000 BTU(1~2トン) |

| 24,001~36,000 BTU(2~3トン) |

| 36,000 BTU超(3トン超) |

| インバーター |

| 非インバーター |

| 直接HVACコントラクター/OEMディーラー |

| マルチブランド小売店 |

| 電子商取引 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋地域 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 機器タイプ別 | ミニスプリット | |

| マルチスプリット | ||

| 変冷媒流量(VRF) | ||

| ダクトレスパッケージおよびその他の機器タイプ | ||

| 用途別 | 住宅用 | |

| 商業用 | ||

| 冷房能力(トン)(BTU/時)別 | 12,000 BTU以下(1トン) | |

| 12,001~24,000 BTU(1~2トン) | ||

| 24,001~36,000 BTU(2~3トン) | ||

| 36,000 BTU超(3トン超) | ||

| 技術別 | インバーター | |

| 非インバーター | ||

| 流通チャネル別 | 直接HVACコントラクター/OEMディーラー | |

| マルチブランド小売店 | ||

| 電子商取引 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

VRF機器の世界需要はどのくらいの速さで成長していますか?

変冷媒流量システムは2026年から2031年にかけて5.76%のCAGRを記録すると予測されており、機器タイプの中で最も速いペースです。

最も高い将来成長ポテンシャルを示す地域はどこですか?

アフリカは太陽光マイクログリッド電化と熱暴露の増加に支えられ、2031年までに6.04%のCAGRを達成すると予測されています。

インバーターユニットはすでにどのくらいのシェアを占めていますか?

インバーター技術は2025年の世界収益の77.16%を占め、市場全体よりも速いペースで拡大し続けています。

住宅用スプリット型エアコンにとって電子商取引が重要な理由は何ですか?

オンラインチャネルは価格の透明性、バーチャルサイジングツール、および認定設置業者ネットワークを提供し、電子商取引販売の5.67%のCAGRを支えています。

冷媒規制は製品設計にどのような影響を与えますか?

米国とEUによる高地球温暖化係数冷媒の禁止により、メーカーはR-32とR-454Bへの対応を迫られており、短期的なコストは上昇しますが、ライフサイクル排出量は低下します。

商業用改修の加速に対する主な障壁は何ですか?

VRFコミッショニングに精通した技術者の不足がプロジェクトを遅らせており、特に北米と欧州で顕著です。

最終更新日: