英国HVAC市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.67 十億米ドル |

| 市場規模 (2026) | 2.77 十億米ドル |

| 市場規模 (2031) | 3.36 十億米ドル |

| 成長率 (2026 - 2031) | 3.89% CAGR |

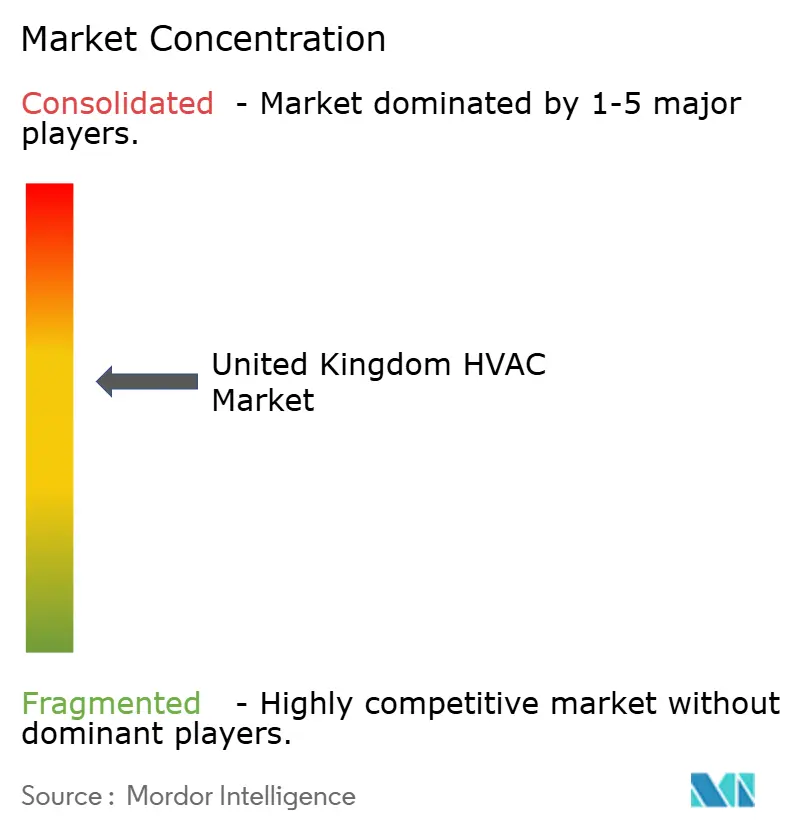

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国HVAC市場分析

英国のHVAC市場規模は2026年に27億7,000万米ドルと推定され、2025年の26億7,000万米ドルから成長し、2031年には33億6,000万米ドルに達する見込みで、2026年から2031年にかけて3.89%のCAGRで成長します。この緩やかな成長は、2026年から始まるヒートポンプボイラー義務化および2050年の法的拘束力を持つネットゼロ目標に促され、化石燃料暖房から低炭素技術への急速な転換を反映しています [1]英国議会「ネット・ゼロと英国建築ストック」publications.parliament.uk。2050年時点で現存するほとんどの住宅はすでに建設済みであるため、改修活動が主流となっていますが、未来の住宅基準(フューチャーホームズスタンダード)などの新築基準は統合型オール電化システムへの需要を高めています。小容量機器において勢いが最も強く、家庭では空気熱源ヒートポンプが普及しつつあり、商業分野ではデータセンター冷却とオフィス改装が成長を牽引しています。設置業者は深刻な人材不足に直面しており、銅および希土類磁石のサプライチェーンの逼迫が機器価格を高止まりさせています。

主要レポートの要点

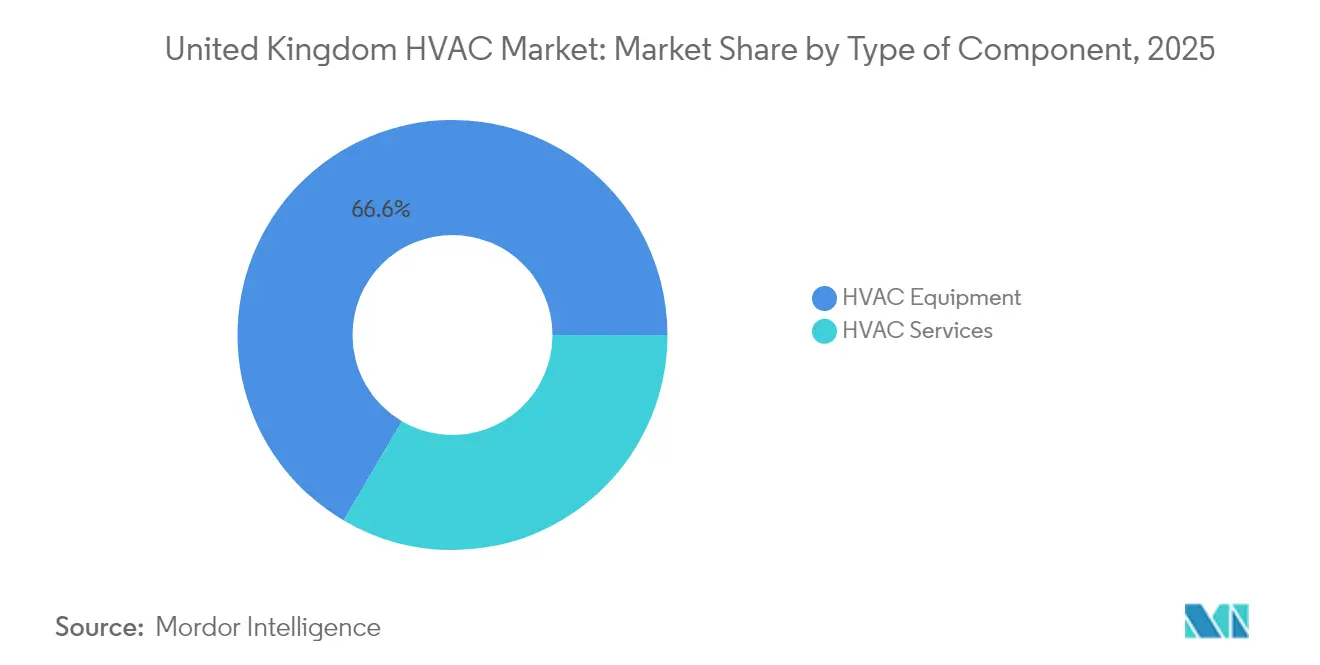

- コンポーネント別では、サービスが2025年の収益の33.45%を占め、7.55%のCAGRで成長している一方、機器は2025年の英国HVAC市場シェアの66.55%を維持しています。

- エンドユーザー別では、住宅セグメントが2025年の英国HVAC市場規模の74.68%を占めており、商業セグメントは2031年にかけて7.26%のCAGRで拡大する見込みです。

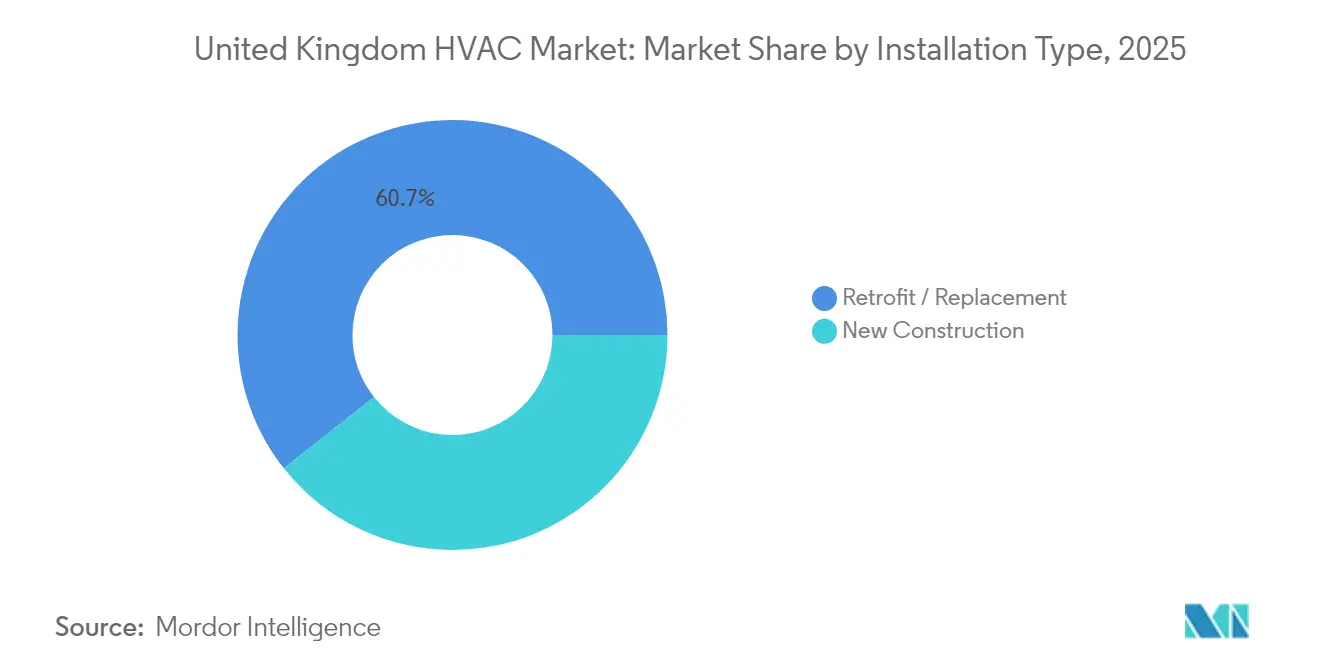

- 設置タイプ別では、改修用途が2025年の英国HVAC市場規模の60.65%を占めており、新築は2031年にかけて5.21%のCAGRで成長しています。

- 容量別では、5〜20kWのシステムが2025年の英国HVAC市場シェアの31.62%をリードし、5kW未満のユニットが2031年にかけて最速の8.02%のCAGRを記録しています。

- Daikin、Johnson Controls、Carrierが2024年収益の30%弱を共同で占めており、中程度の市場集中度を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国HVAC市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府の省エネインセンティブ支援 | +1.2% | イングランドおよびウェールズへの集中的影響を含む全国規模 | 中期(2〜4年) |

| 省エネデバイスへの需要増加 | +0.8% | 都市部での普及率が高い全国規模 | 長期(4年以上) |

| 建設ブームと改修の波 | +1.0% | ロンドンおよびイングランド南東部を重点とした全国規模 | 短期(2年以下) |

| 2026年からの英国ヒートポンプボイラー交換義務化 | +1.5% | 新規開発での加速実施を含む全国規模 | 中期(2〜4年) |

| ハイパースケール建設によるデータセンター冷却負荷の急増 | +0.6% | ロンドン、マンチェスター、エディンバラに集中した地域的 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

政府の省エネインセンティブ支援

ボイラーアップグレードスキームは2022年から空気熱源および地中熱源ヒートポンプの両方に対して7,500ポンドの補助金を提供しており、2024年のスキーム延長により長期的な政策支援が確認されました。社会住宅脱炭素化基金および省エネ会社義務(ECO)のもとでの補完的資金が、賃貸・低所得者層にわたる資金調達を解放しています。手厚い補助金にもかかわらず、設置業者が不足しており、小売料金での電気代がガスより高止まりしているため普及が遅れており、住宅所有者にとってのコスト同等性が制限されています。政策立案者は電気対ガスの価格差を縮小するための税制再編を検討中であり、これはヒートポンプ改修の投資回収率を実質的に高めることになります。

省エネデバイスへの需要増加

気候変動に対する国民の懸念は高いものの、ヒートポンプの性能に関する認知は依然として限られており、2024年の調査では回答者の70%がその技術についてほとんど知らないことが示されました。商業ビルはより迅速に動いており、Johnson Controlsのメタシス14.0などのAI対応自動化を採用し、パイロットサイトで平均20%の省エネを実証しています。可変冷媒量(VRF)システムはゾーンレベルの温度管理を可能にし、IoTセンサーによる予知保全が稼働率を高めつつサービスコストを削減します。これらの機能により、購買基準は初期資本コストではなくライフサイクル効率へと再定義されています。

建設ブームと改修の波

2025年時点で、2050年の住宅ストックの約80%がすでに存在していたため、改修は非常に重要な意味を持ちます。政府目標では、既存建物の20%を2030年までにゼロカーボン対応状態に改修することが求められています [2]国際エネルギー機関(IEA)、「Buildings Sector Pathway」、iea.org。ロンドンは改修量でリードしていますが、低炭素HVACを当初から指定するデータセンター、物流ハブ、複合用途開発での新築の勢いも強まっています。数千の中小企業からなる断片化したサプライチェーンが品質保証を複雑にしていますが、革新的な給与犠牲型ファイナンスモデルや雇用主支援ローンが住宅所有者の資金ギャップを埋め始めています。

2026年からの英国ヒートポンプボイラー交換義務化

18ヶ月以内にすべての新規ボイラーを水素対応にすることを求める法律が、製造・設置チャネル全体での戦略的転換を促進しています。メーカーは小型ガスバーナーとヒートポンプを組み合わせたハイブリッドシステムに投資し、水素インフラ展開の不確実な方向性をヘッジしています。この政策は協力関係を加速させており、ブリティッシュガスは2025年3月にNIBEとの全国的なサービスパートナーシップを発表し、義務化に先立って設置業者の能力を強化しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 省エネシステムの高い初期費用 | -1.8% | 農村部および低所得地域への影響が高い全国規模 | 中期(2〜4年) |

| 設置・保守における熟練労働者不足 | -1.1% | スコットランドおよびイングランド北部での深刻な不足を含む全国規模 | 長期(4年以上) |

| 電力脱炭素化ペースが電動HVACの投資回収率を制限 | -0.7% | 再生可能エネルギーアクセスの地域差を含む全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

省エネシステムの高い初期費用

2024年のヒートポンプ設置費用は通常10,000〜15,000ポンドの範囲であり、ガスボイラー交換の3,000〜4,000ポンドと比較して高額です。必要な外皮改修や電気工事によりプロジェクト予算が倍増する可能性があり、補助金があっても償還期間が長引きます。1kWhあたりの電気料金はガスの約3倍高く、稼働コスト削減効果が抑制されています [3]ヒートポンプ協会「Unlocking Widescale Heat Pump Deployment」heatpumps.org.uk。特に銅に関する材料価格の変動が、設置業者とエンドユーザーにさらなる不確実性をもたらしています。無利子ローンや雇用主制度が登場しつつありますが、認知度と行政上のハードルが普及を制限しています。

設置・保守における熟練労働者不足

2024年時点でヒートポンプの設置資格を持つ技術者は約3,000人に過ぎず、2030年までに必要とされる12万〜23万人の労働者には大きく及ばない状況です。人材不足は人件費を押し上げ、プロジェクトを遅延させ、消費者の信頼を損なっています。2024年にウェールズで開始された強化改修ファブリック改善トレーニングなどの研修プログラムが人材パイプラインを広げていますが、規模は依然として不十分です。業界はまた、資格を持つ海外技術者を呼び込むためのビザ簡略化についても働きかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:システムの複雑化に伴いサービスが加速

サービスは2025年の収益の33.45%を占めており、システムの高度化が進むにつれてそのシェアはさらに上昇すると見込まれています。英国のHVACサービス市場規模は2031年までに13億4,000万米ドルに達し、機器よりも速いペースで成長する見込みです。この急増は、試運転、ソフトウェアアップデート、予知保全を必要とするセンサーリッチな設備と関連しています。機器はヒートポンプ、VRFユニット、先進チラーの高い資本費用を伴うため、依然として最大シェアを占めています。ただし、製造規模の改善とともにコンポーネント価格がデフレ圧力に直面するため、収益は伸び悩みつつあります。

サービスの成長はスマートコントロールの導入によって促進されており、Daikinの2025年スマートコントロールシステムはプラグアンドプレイ統合を可能にしますが、ハイドロニックループの最適化にはプロフェッショナルな設定が依然として必要です。施設はエネルギー削減が保証されるパフォーマンスベースの契約によって管理されることが増えており、サービスプロバイダーの役割が深まっています。その結果、労働力不足は運営上の制約と同様に収益のボトルネックとなり、英国のHVAC市場に賃金インフレの圧力をかけています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー産業別:商業の成長が住宅の優位性を上回る

住宅用途は2025年の収益の74.68%を占めました。しかし商業セグメントは7.26%のCAGRで成長すると予測されており、英国HVAC市場全体の成長率を上回っています。データセンター冷却が主要な牽引力であり、ロンドン、マンチェスター、エディンバラ周辺のハイパースケールキャンパスは、低GWP冷媒で稼働する冗長かつ高効率なチラーを必要としています。病院や学校もパンデミック後に導入されたより厳しい室内空気質基準への準拠のため投資を拡大しています。

データセンター単独の英国HVAC市場規模は2030年までに倍増する見込みで、熱密度を高めるAIワークロードに支援されています。製薬製造はアディアバティック加湿および近接制御空気処理を採用し、ニッチなOEMに対してホワイトスペースを開いています。対照的に、住宅改修は補助金メカニズムとデマンドレスポンスサービスを収益化できるスマートメーターの普及に依存しています。

設置タイプ別:改修がリードする中で新築の勢いが増す

改修設置は2025年の収益の60.65%を占め、大規模な既存住宅ストックの自然な結果となっています。しかし新築は、建設業者が今後の基準に準拠するために低炭素システムを事前設置するにつれてシェアを拡大しています。多くの開発業者は今や、新規住宅地において周囲温度ループグリッドに接続されたネットワーク型地中熱源ヒートポンプを指定しており、共有ボアホールを活用することで1住戸あたりの初期費用を削減するアプローチを採用しています。

改修分野では、断熱材、窓、機械換気をまとめた全館アプローチが拡大しています。しかし、断片化した請負業者エコシステムがスケールアップを遅らせており、典型的なヒートポンプ工事には4つの別々の工種が関与することがあります。設計、資金調達、設置を一つの契約のもとで調整する政府のパイロットスキームが時間とコストの効率性を示し始めており、2020年代後半の潜在的な加速を示唆しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

容量範囲別:分散型システムが小規模成長を促進

5〜20kWのシステムが2025年の英国HVAC市場規模の最大シェアである31.62%を占め、一般的な二戸建て住宅の暖房需要に合致しています。集合住宅向けのモノブロックヒートポンプとして適した5kW未満のユニットは、8.02%のCAGRで拡大しています。これらのコンパクトなシステムは、許可取得の簡素化というメリットがあり、大幅な電気パネルのアップグレードを常に必要とするわけではないため、都市部の賃借人や家主にとって魅力的です。

小容量システムは新興のデマンドレスポンスプログラムの需要にも対応しており、スマートインバーターを装備したユニットは系統周波数に追従して出力を変調し、建物オーナーに収益をもたらすことができます。ただし研究では、同期されたサーモスタット制御が朝のピーク需要を急増させるリスクがあることが指摘されており、電力会社はダイナミック料金制を試験的に導入して起動サイクルを分散させています。反対に、200kWを超える機械室設備はニッチな市場にとどまり、病院や産業施設で安定した成長を続けています。

地域分析

2024年、イングランドはサウスイースト通勤圏での高い改修量とM25コリドー周辺の激しいデータセンター建設に牽引され、設置件数でトップを占めました。スコットランドはこれに続き、豊富な風力発電を活用して電気暖房の炭素強度を改善し、ヒートポンプの生涯削減価値を高めています。スコットランド政府のより積極的な2038年中間排出目標により、補助金と計画承認が迅速に提供され、メーカーがハイブリッドヒートポンプ・水素ソリューションの試験導入に惹きつけられています。

ウェールズはスウォンジーおよびレクサムに地域研修センターが開設された後、活動が増加し、設置業者不足の格差が縮小しました。ウェールズの農村部中部とスコットランド高地は機器の輸送コストが高く、三相送電網の容量も不足しているため、温暖な気候にもかかわらず普及が制限されています。北アイルランドは異なる建築規制と小規模な補助金予算のために遅れをとっていますが、国境をまたぐ電力相互接続プロジェクトがより良い電気料金をもたらし、2028年までに需要を解放する可能性があります。

地域の電気料金、送電網の炭素係数、政策インセンティブが投資判断を形成しています。コーンウォールの住宅所有者はより高いピーク料金に直面するかもしれませんが、コミュニティ太陽光発電・蓄電池スキームに参加できる一方、グラスゴーのオフィスは企業のESG指標を強化する低炭素電力網の恩恵を受けています。地域全体の熱脱炭素化計画を採用している地方自治体は一括調達を推進しており、マージンの圧縮が見込まれますが、標準化されたヒートポンプキットの普及を加速させると期待されています。

競争環境

英国のHVAC市場は中程度の集中度を示しています。Daikin、Johnson Controls、Carrierは2024年収益の3分の1弱を共同で占めていました。これらの多国籍企業は買収を通じてサービスの事業範囲を拡大しており、DaikinはRobert Heath Heatingを買収し、英国拠点に450人の技術者を追加しました [4]ダイキン・ヨーロッパ、「スマート・コントロール・システム・プレス・リリース」、daikin.eu。Trane Technologiesは2025年3月にMarshall Fleet Solutionsを買収し、英国のコールドチェーンサービスを拡大しました。

製品差別化はソフトウェアへと移行しています。Johnson Controlsは炭素強度に応じて自己最適化するAI駆動チラーを市場に投入し、商業ビルオーナーとのエネルギー・アズ・ア・サービス(エネルギーのサービスとしての提供)契約を獲得しています。Worcester BoschやBaxiなどの家庭用ボイラーブランドは水素対応モデルの認証取得を急ぎながら、シェア防衛のためにコンパクトなモノブロックヒートポンプを投入しています。一方、Homely Energyなどのスタートアップは、時間帯別料金とEV充電を統合したクラウドベースのコントロールを提供しており、伝統的なOEMは自社開発ではなく買収によってこの価値提案を取り込んでいます。

サプライチェーンのアライアンスは材料調達にまで及んでおり、銅管製造業者のMueller Industriesがヒートポンプ向けOEMと複数年契約を締結し価格の安定化を図っており、原材料の変動性が垂直統合的な協力関係を促進していることを示しています。日本および韓国企業は、2030年のフッ素系ガス(Fガス)割当を満たすR32およびR290冷媒システムの認証取得のために英国のテストラボに投資しており、高GWP冷媒混合物の将来的な禁止に向けたポジション取りをしています。

英国HVACの業界リーダー

Daikin Industries Ltd.

Carrier Global Corporation

Johnson Controls International plc

Mitsubishi Electric Corporation

Trane Technologies plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ブリティッシュガスがNIBEと戦略的パートナーシップを締結し、全国規模のヒートポンプのアフターセールスカバレッジを拡大。

- 2025年3月:Trane TechnologiesがMarshall Fleet Solutionsを買収し、英国のコールドチェーンサービスを拡大。

- 2025年2月:Modineがチェンナイに新工場を発表し、Airedale브랜드브랜のデータセンター冷却ソリューションを供給。

- 2025年1月:Daikin Europeがハイドロニックプラント向けプラグアンドプレイ型スマートコントロールシステムを発売。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

本調査では、英国の暖房・換気・空調市場を、住宅、商業施設、工業施設において、室内の温度、湿度、空気清浄度を調整する、工場で製造されるすべての機器と、それに関連する設置、メンテナンス、改修サービスと定義している。売上は、2024年の恒常的な米ドル建てで、国内での最初の販売時にカウントされる。

適用除外:ポータブルプラグインルームクーラー、車両用空調システム、アフターマーケット用スペアパーツを除外する。

セグメンテーションの概要

- コンポーネント種類別

- HVAC機器

- 暖房機器

- ヒートポンプ

- ボイラー、ラジエーターなど

- 空調・換気機器

- スプリットシステム(ダクト式およびダクトレス式)

- VRF(可変冷媒量)

- エアハンドリングユニット

- チラー

- ファンコイル

- 屋内パッケージ型および屋上型

- その他の種類

- 暖房機器

- HVACサービス

- 設置

- 保守・修理

- 改修およびエネルギー管理

- HVAC機器

- エンドユーザー産業別

- 住宅

- 商業

- オフィスビル

- 小売・ホスピタリティ

- 医療施設

- 教育施設

- データセンター

- 公共・政府施設

- 産業

- 製造プラント

- 石油・ガスおよびエネルギー

- 食品・飲料加工

- 製薬

- 設置タイプ別

- 新築

- 改修・交換

- 容量範囲(冷暖房kW)別

- 5kW以下

- 5〜20kW

- 20〜50kW

- 50〜200kW

- 200kW超

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、イングランド、スコットランド、ウェールズ全土の販売業者、設備管理者、機械請負業者、自治体の検査官に話を聞き、構造化された世帯調査を実施して、チャネルマージン、サービス率、改修意向を検証した。

デスクリサーチ

まず、国家統計局(Office for National Statistics)、エネルギー安全保障・ネットゼロ省(Department for Energy Security and Net Zero)、ユーロスタット(Eurostat)の建設許可証、英国ヒートポンプ協会(UK Heat Pump Association)が公表している、一般に入手可能な建築ストックとエネルギー効率の統計から始め、これにより設置ベースと買い替えサイクルを固定した。HMRCの通関ダッシュボードとUN COMTRADEから得られる貿易フローは、輸入の多い製品カテゴリーを示唆し、月次生産者物価指数は販売価格の傾向を枠付けしている。また、D&B HooversやDow Jones Factivaが提供する企業情報、計画申請ポータル、および有料フィードは、競合企業やプロジェクトレベルの情報を提供してくれる。このリストは例示であり、多くの追加情報源によってデータのチェックと明確化が可能である。

そして、査読付きジャーナルや会議録に目を通し、技術の普及度を測り、Questelを通じて特許件数を相互参照することで、低GWP冷媒ヒートポンプのような新たなデザインに目を向けることができる。

マーケット・サイジングと予測

トップダウンとボトムアップのブレンドを採用し、全国の住居数、商業用床面積、典型的なHVACの寿命から最初の需要プールを作り、それを輸出入バランスと自作シェアで調整する。設置業者パネルからのフィードバック、サンプリングされたプロジェクトの数量請求書、ヒートポンプキットのASPの中央値×容積を用いたボトムアップチェックにより、範囲を絞る。ボイラーアップグレードスキームの利用率、EPC帯域の移行、労働力の利用可能性、暖房日数などの変数がモデルに反映される。予測には多変量回帰とARIMAスムージングを用い、設置業者のデータが乏しい場合は、最近の計画許可から得られた地域別乗数を適用している。

データ検証と更新サイクル

当社のアウトプットは、ONSの資本支出データと国のエネルギー使用統計との差異スキャンに合格し、サインオフの前に複数のアナリストによるレビューが行われる。また、補助金や基準、マクロショックによってベースラインが大きく変動した場合には、中間更新を行い、毎年更新しています。

モルドールの英国HVACベースラインが信頼性を約束する理由

公表されている見積もりは、企業が異なるスコープ、価格設定、更新スケジュールを選択したため、しばしば乖離する。

そのため、意思決定者が信頼できるより詳細な集計を提供することができる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 26.7億米ドル(2025年) | モルドール・インテリジェンス | |

| 0.48億米ドル(2024年) | 地域コンサルタントA | 換気のみの範囲とメーカーゲート価格 |

| 6.20億米ドル(2024年) | グローバル・コンサルタンシーB | ビルディングオートメーションとアフターマーケット部品を追加、ローリング5年ASPを採用 |

この比較からわかるのは、収録内容、価格帯、リフレッシュの頻度が標準化されれば、モルドールのバランスの取れた見積もりは両極端の間に位置し、透明な変数の追跡が可能であるということだ。

レポートで回答されている主な質問

英国のHVAC市場の現在の規模は?

2026年に27億7,000万米ドルと評価されており、2031年までに33億6,000万米ドルに達すると予測されています。

英国のHVAC市場はどのくらいの速度で成長すると予測されていますか?

市場は2026年から2031年にかけて3.89%のCAGRで拡大すると見込まれています。

最も急成長しているセグメントはどれですか?

サービスが最も速く成長しており、複雑なヒートポンプシステムが専門的な試運転と保守を必要とするため、7.55%のCAGRで進展しています。

ヒートポンプが市場成長の中心となっている理由は何ですか?

2026年からの政府義務化と1ユニットあたり7,500ポンドの補助金が普及を促進しており、ヒートポンプを住宅脱炭素化への主要な経路として位置づけています。

業界が直面する最大の課題は何ですか?

資格を持つ設置業者の不足であり、2030年までに最大23万人が必要なのに対し、訓練を受けたヒートポンプ技術者は約3,000人に過ぎず、プロジェクトの遂行を制約しています。

この市場におけるサプライヤーの集中度はどの程度ですか?

上位5社が2024年の収益の約60%を保有しており、中程度の集中度と新興ニッチ分野における健全な競争を示しています。

最終更新日: