米国第四者物流(4PL)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

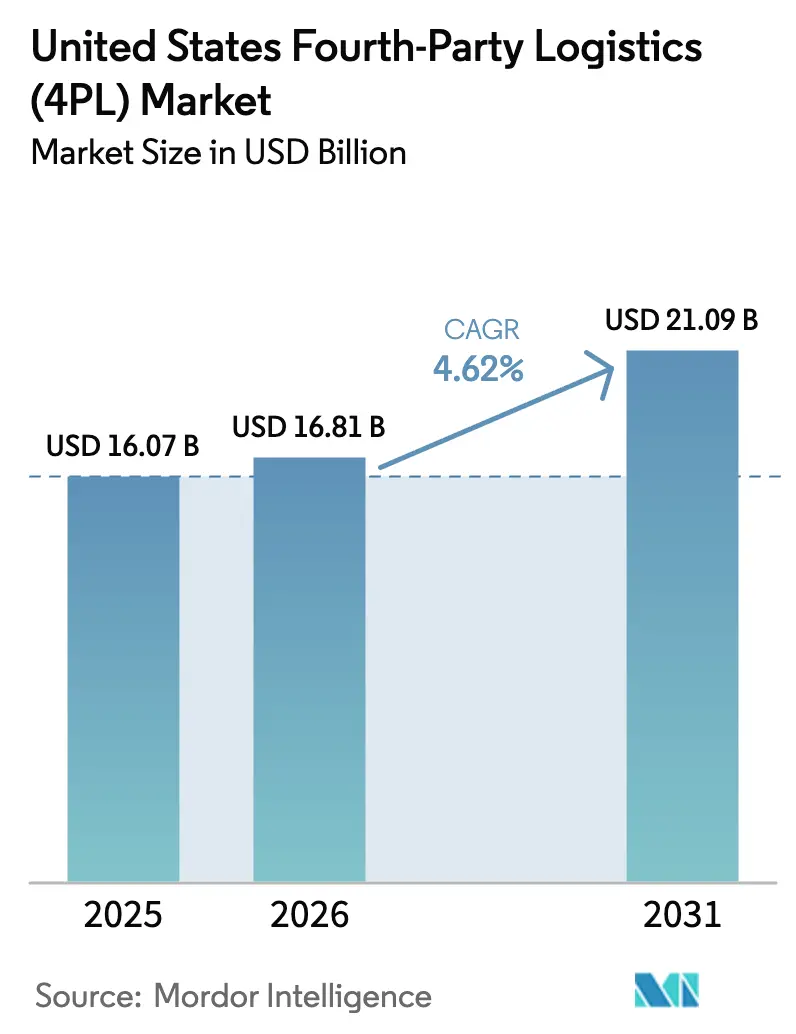

| 基準年の市場規模 (2025) | 16.07 十億米ドル |

| 市場規模 (2026) | 16.81 十億米ドル |

| 市場規模 (2031) | 21.09 十億米ドル |

| 成長率 (2026 - 2031) | 4.62% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国第四者物流(4PL)市場分析

米国第四者物流市場規模は2025年に160億7,000万米ドルと評価され、2026年の168億1,000万米ドルから2031年には210億9,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは4.62%です。

持続的な拡大は、断片的なアウトソーシングから、4PLプロバイダーをトランザクション型ベンダーではなくコントロールタワーパートナーとして位置づける全領域サプライチェーン・オーケストレーションへの転換に起因しています。特に小売・Eコマースにおけるオムニチャネルの複雑性の高まりが、リアルタイムの可視性、予測分析、および全国規模でのコーディネーションへの需要を増幅させています。企業はエージェンティックAIの導入を加速しており、先行企業は60%を超える収益成長プレミアムを報告しており、統合プラットフォームが必須条件としてさらに定着しています。一方、運賃レートの変動、ニアショアリング、サイバーリスクへのエクスポージャーが、契約上のコントロールと引き換えに運営リスクを吸収できるアセットライトパートナーへのシッパーの移行を促進し続けています。DSVによるSchenker買収に象徴される緩やかな業界再編は、中規模スペシャリストに対してテクノロジーの深度と垂直専門性による差別化を求める競争圧力の高まりを示しています。

主要レポートのポイント

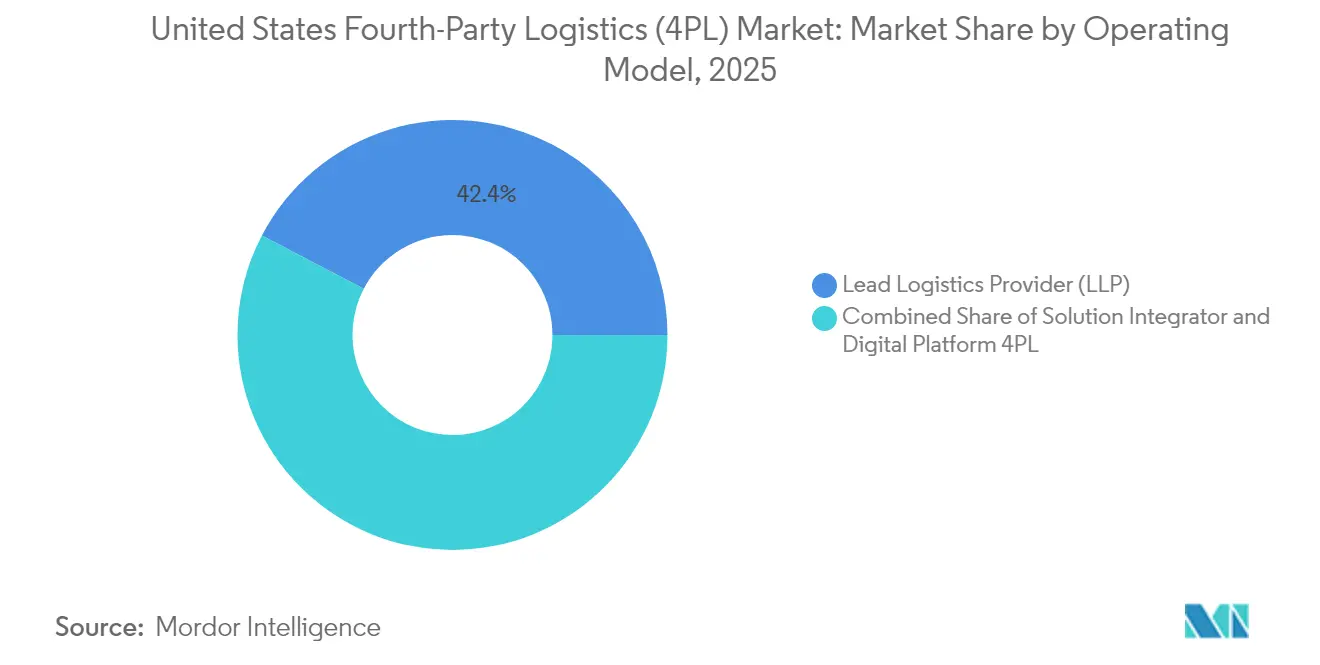

- 運営モデル別では、リード・ロジスティクス・プロバイダーセグメントが2025年の第四者物流市場シェアの42.35%を占め、デジタルプラットフォーム4PLモデルは2031年までCAGR 4.96%で拡大する見込みです。

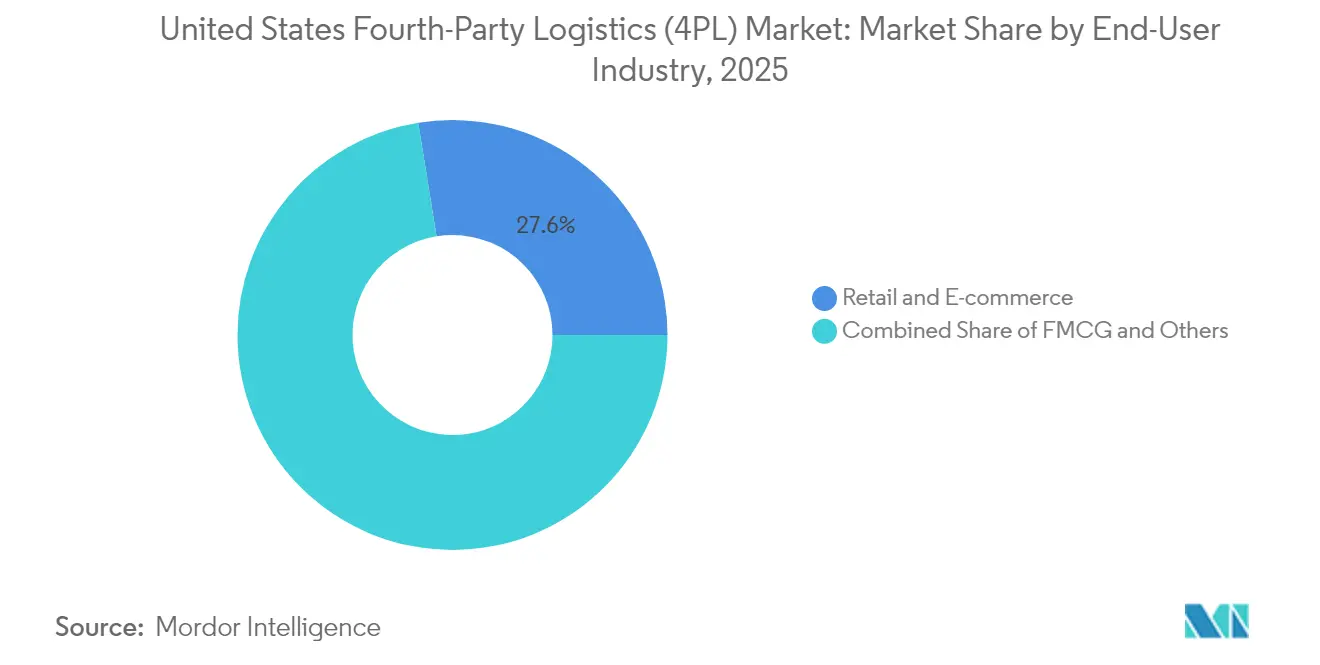

- エンドユーザー産業別では、小売・Eコマースが2025年の第四者物流市場シェアの27.55%を占め、2031年までCAGR 5.06%で成長する見込みです。

- 米国地域別では、南部が2025年に28.60%の収益シェアでトップとなり、中西部が2031年までCAGR 4.92%で最も速い成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国第四者物流(4PL)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オムニチャネルサプライチェーンの複雑性の増大 | +1.2% | 北東部および西海岸の都市圏 | 中期(2~4年) |

| リード・ロジスティクス・プロバイダーによるコスト削減モデルの採用拡大 | +1.0% | 南部および中西部回廊 | 短期(2年以内) |

| 全国規模のコントロールタワー・オーケストレーションに対するEコマース需要 | +1.5% | 主要都市圏の物流ハブ | 中期(2~4年) |

| 統合コントロールタワーITプラットフォーム(AI/IoT) | +0.8% | 西海岸および北東部 | 長期(4年以上) |

| ニアショアリングの波と国内ネットワークの再設計 | +0.7% | 南部および南西部国境地域 | 中期(2~4年) |

| 運賃レートの変動とアセットライトへのリスク移転 | +0.9% | 輸入依存の沿岸地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

オムニチャネルサプライチェーンの複雑性の増大

オムニチャネル戦略を展開する小売業者は、店舗・オンライン・マーケットプレイスの在庫を同時に同期させる必要があり、従来の3PL能力を超えるオーケストレーション要件が生じています。WalmartのAI駆動ネットワークは、リアルタイムの需要センシング、動的ルーティング、予測補充が在庫切れを削減しながら安全在庫を低水準に維持する方法を示しています。Amazonのインバウンドクロスドック施設は、統合フルフィルメントネットワークをスケールするために必要なインフラへのコミットメントを示しています。このような複雑性は、在庫配置と注文オーケストレーションに機械学習を活用するデジタルプラットフォーム4PLプロバイダーの地位を高めています。規制の枠組みは依然として許容的ですが、新興のデータプライバシー法規制が、4PLがチャネルをまたいで購買者インサイトを集約する方法を制約する可能性があります。全体として、オムニチャネルの成長は、輸送・労働・在庫を同時に最適化する全国規模のコントロールタワーソリューションへの構造的需要を固定化しています。

リード・ロジスティクス・プロバイダーによるコスト削減モデルの採用拡大

インフレとサプライチェーンの混乱により、物流コスト管理は取締役会レベルの優先事項となっています。分散した3PL契約を単一のLLPに統合することで、即座のスケール効率が生まれ、ベンダー管理のオーバーヘッドが削減されます。ある米国メーカーは、LLPフレームワークを採用することで2億6,000万米ドルの物流コスト削減と輸送費の15%削減を達成したと記録しています。アセットライトプロバイダーは運賃レートの変動も引き受け、運転資本と設備能力リスクを企業のバランスシートから移転します。自動車および耐久財の製造企業が先行採用者ですが、サービスセクターも今やLLPを予測不可能な設備能力市場に対する戦略的ヘッジとして捉えています。集中型コンプライアンス管理は、断片化した労働・安全規制に悩む複数州にまたがる事業者にもさらなる魅力を提供しています[1]「サプライチェーンの抜本的な再発明が見られる理由」世界経済フォーラム、weforum.org。

Eコマースが牽引する全国規模のコントロールタワー・オーケストレーションへの需要

当日・翌日配送の約束は、小口貨物、積み合わせ貨物(LTL)、ミドルマイル輸送全体でサービスレベルの水準を引き上げています。コントロールタワーソフトウェアは、注文・輸送・倉庫データを統合し、複数拠点のフルフィルメントネットワークをリアルタイムでオーケストレーションします。コントロールタワー市場自体は2030年までに321億4,000万米ドルに達し、CAGR 21.3%で成長する見込みであり、これは第四者物流市場全体の成長ペースの3倍以上です。高度なプラットフォームは予測分析、自動化された例外処理、協調ツールを組み合わせ、プロアクティブなネットワーク管理を可能にします。コントロールタワーソリューションを導入した企業は、最大1%の収益増加、3~5%の物流コスト削減、10~20%の労働効率改善を報告しています。ピークシーズンの需要急増は、複数の3PLにまたがる手動調整が高需要期に不十分であることが証明されるにつれ、採用をさらに加速させています。

統合コントロールタワーITプラットフォーム(AI/IoT)が必須条件に

AIとIoTの統合は、第四者物流プロバイダーにとって競争優位から市場の必須条件へと進化しています。UPSは、エージェンティックAIが人間の介入なしに複雑なネットワーク全体で自律的な意思決定を可能にする方法を示しています。これらのプラットフォームは混乱を予測し、ルーティングを最適化し、リアルタイムの需要シグナルに基づいて設備能力配分を調整します。C3 AIのマルチホップ・オーケストレーション・エージェントは必要な高度性を体現しており、自律的な協調を通じてサプライチェーンの最適化を実現しています。テクノロジースタックには、資産追跡のためのIoTセンサー、需要予測のための予測分析、例外管理のための自動化ワークフローエンジンが含まれます。Gartnerは、2028年までに物流KPIレポートの25%が生成AIを活用すると予測しており、急速な採用軌跡を確認しています[2]「C3 AIのマルチホップ・オーケストレーション・エージェントによるサプライチェーン最適化の変革」C3 AI、c3.ai。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティおよびデータ所有権に関する懸念 | -0.8% | 金融・医療セクター | 短期(2年以内) |

| 高い導入コストと変革管理の負担 | -1.1% | 中堅企業 | 中期(2~4年) |

| サプライチェーン・データサイエンス人材の不足 | -0.6% | テクノロジーハブおよび製造地域 | 長期(4年以上) |

| 大手既存3PLとのチャネルコンフリクト | -0.4% | 既存の物流回廊 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびデータ所有権に関する懸念

サプライチェーンのデジタル化は重大なサイバーセキュリティの脆弱性を生み出し、特に規制産業における第四者物流の採用を制約しています。世界経済フォーラムは、大規模組織の54%がサプライチェーンをサイバーレジリエンスの主要な障壁として挙げており、2024年の世界的なITシステム障害が重大なサードパーティへの依存を露呈したと報告しています。第四者物流プロバイダーは、ネットワーク内の多くのベンダーを直接監視せずに運営するという固有の課題に直面しており、従来のリスク管理アプローチでは適切に対処できない潜在的な攻撃ベクターを生み出しています。物流セクターは2023年7月から2024年7月の間に27件のサイバーインシデントを経験し、物流分野のサイバーセキュリティ市場は2024年から2037年にかけてCAGR 12%で成長し、366億米ドルに達すると予測されています。4PLプロバイダーが複数のクライアントにまたがる情報を集約する際、データ所有権に関する懸念は特に深刻となり、独自のビジネスインテリジェンスをめぐる潜在的な対立が生じます。

高い導入コストと変革管理の負担

第四者物流モデルへの移行には、テクノロジー、プロセス再設計、組織変革管理への多大な初期投資が必要であり、多くの企業にとって障壁となっています。Ernst & Youngの調査によると、物流におけるデジタルトランスフォーメーションを成功させるには、人材・プロセス・テクノロジー・データにわたる協調的な投資が必要であり、多くの組織が有意義な統合の達成に苦労しています。2025年版第三者物流年次調査では、シッパーの61%と3PLの73%が変革管理を重大な課題と考えており、成功したパートナーシップを報告するシッパーはわずか83%にとどまり、90%を超える過去平均を下回っています。レガシーシステムを高度な4PLプラットフォームと統合しようとする際、導入の複雑性は指数関数的に増大し、段階的な改善ではなく完全なプロセス再設計が必要になることが多いです。この課題は、複雑な変革を管理しながら業務継続性を維持するために必要な内部専門知識と財務リソースが不足している中堅企業にとって特に深刻です[3]「データセンターインフラの連邦許可の加速」連邦官報、federalregister.gov。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

運営モデル別:デジタルプラットフォームがイノベーションを牽引

リード・ロジスティクス・プロバイダー(LLP)は2025年の第四者物流市場規模の42.35%を占め、複雑性を低減し説明責任を強化する単一プロバイダーとの関係を通じた包括的なサプライチェーン管理に対する企業の選好を反映しています。LLPモデルの優位性は、規模の経済によるコストシナジーを実現しながら、より深い物流専門知識を持つ専門プロバイダーに運営リスクを移転する能力に起因しています。ソリューション・インテグレーターモデルは中間的な位置を占め、直接的な運営責任を負わずに複数の物流プロバイダーにわたるテクノロジー主導の調整に注力しています。デジタルプラットフォーム4PLは2031年までCAGR 4.96%で最も速く成長するセグメントとして台頭しており、従来のモデルでは提供できないAI駆動の可視性と自律的な意思決定能力を求める企業に牽引されています。

デジタルプラットフォーム4PLセグメントの成長加速は、リアルタイム分析と予測モデリングが運営上の贅沢品ではなく競争上の差別化要因となる、データ駆動型サプライチェーン・オーケストレーションへの第四者物流市場の進化を反映しています。Blue YonderのNetwork Ops Agentは、AIエージェントが到着時刻の予測、貨物のクラスタリング、人間の介入なしのリソース利用最大化を通じて物流業務を自律的に管理する方法を示しています。ソリューション・インテグレーターモデルは、純粋な調整機能が自動化によってコモディティ化するにつれ、特定の業界専門知識または地理的カバレッジによる差別化への圧力が高まっています。規制環境は、特にデータプライバシーとアルゴリズムの説明責任要件が進化するにつれ、意思決定プロセスの透明性と監査可能性を実証できるプラットフォームモデルを支持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:セクター多様化の中での小売優位

小売・Eコマースは2025年の第四者物流市場シェアの27.55%を占める最大セグメントであると同時に、オムニチャネルの複雑性と迅速なフルフィルメントに対する消費者の期待に牽引され、2031年までCAGR 5.06%で最も速く成長するセグメントでもありました。このセクターの成長は、4PLプロバイダーが複数のフルフィルメントチャネルにわたってリアルタイムの在庫最適化をオーケストレーションしなければならない、在庫中心から需要センシング型サプライチェーンへの根本的な転換を反映しています。FMCG企業は、複数の製品カテゴリーと季節的な需要パターンにまたがる複雑な流通ネットワークを管理するために4PLモデルを採用するケースが増えています。テクノロジー・エレクトロニクスセクターは、製品ライフサイクルの管理と逆物流業務のための4PL能力を活用してイノベーションの採用を牽引しています。

自動車・モビリティセグメントは、4PLプロバイダーがグローバルから地域サプライチェーンへの移行を促進するニアショアリングトレンドの恩恵を受けています。冷蔵・医薬品用途は、従来の3PLプロバイダーがしばしば欠如している専門的なコールドチェーン専門知識と規制コンプライアンス能力を必要とします。産業製造セグメントは、複雑な多層サプライヤーネットワークとジャストインタイム納品要件の管理における4PLの価値提案をますます認識しています。ファッション・ライフスタイル産業は、季節的な在庫変動とファストファッションのサプライチェーン要件の管理に4PL能力を活用しています。業界垂直にわたる多様化は第四者物流市場の成熟を示しており、4PLプロバイダーが画一的なアプローチを追求するのではなく、特定のセクター要件に合わせた専門的な能力を開発していることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年における南部地域の第四者物流市場シェア28.60%は、物流投資を引き付ける港湾インフラ、製造業の集積、ビジネスフレンドリーな規制環境における戦略的優位性を反映しています。ヒューストン、ニューオーリンズ、サバンナの主要港は国際貿易の重要な玄関口として機能し、同地域の自動車・航空宇宙製造クラスターは高度なサプライチェーン・オーケストレーションへの需要を生み出しています。同地域は比較的低い労働コストと豊富な倉庫スペースの恩恵を受けていますが、自動化が労働集約度を低下させ、Eコマースが都市型フルフィルメントセンターへの需要を高めるにつれ、これらの優位性は侵食に直面しています。港湾拡張や内陸輸送回廊を含む最近のインフラ投資は、他地域からの競争激化にもかかわらず、南部の継続的な成長を後押ししています。同地域の4PL採用は、多様な業界垂直にわたる海上・鉄道・トラック輸送にまたがるマルチモーダル輸送ネットワーク管理の複雑性を反映しています。

中西部が2031年までCAGR 4.92%で最も速く成長する地域として台頭していることは、ニアショアリングトレンド、自動車セクターのデジタル化、農業サプライチェーンの近代化に牽引された物流地理の根本的な転換を表しています。同地域の中央に位置するという特性は、大規模な物流業務を支える競争力のある不動産・労働市場を提供しながら、両海岸へのコスト効率の高いアクセスを可能にしています。シカゴの主要鉄道ハブとしての地位とデトロイトの自動車エコシステムは、複雑な多層サプライヤーネットワークを調整できる4PLサービスへの自然な需要を生み出しています。農業セクターは、従来の3PLプロバイダーが最適化に苦労する季節的な需要変動とコールドチェーン要件の管理に精密物流をますます採用しています。同地域の成長軌跡は、先進製造と物流テクノロジー採用を支援する連邦インフラ投資と州レベルのインセンティブの恩恵を受けています。

北東部と西部地域は、高度な4PL能力を必要とする高付加価値セクターへの特化を通じて第四者物流市場において重要な地位を維持しています。北東部市場は、高密度の人口集中、確立された金融サービスインフラ、主要消費者市場への近接性を活用し、高度な分析とリスク管理能力を備えたプレミアム4PLサービスを支援しています。同地域の規制の複雑性、特に環境・労働基準に関するものは、コンプライアンス専門知識を持つ確立された4PLプロバイダーに有利な参入障壁を生み出しています。西海岸市場はテクノロジーイノベーションと環太平洋貿易関係を牽引していますが、コストの上昇と規制負担の増大は、価格感応度の高い用途において代替的な地域ソリューションを有利にする可能性があります。両地域は、高度なサプライチェーン・オーケストレーションを通じて測定可能なビジネス成果を提供できる4PLプロバイダーに機会をもたらす、コスト競争から価値ベースの差別化への市場の進化を示しています。

競争環境

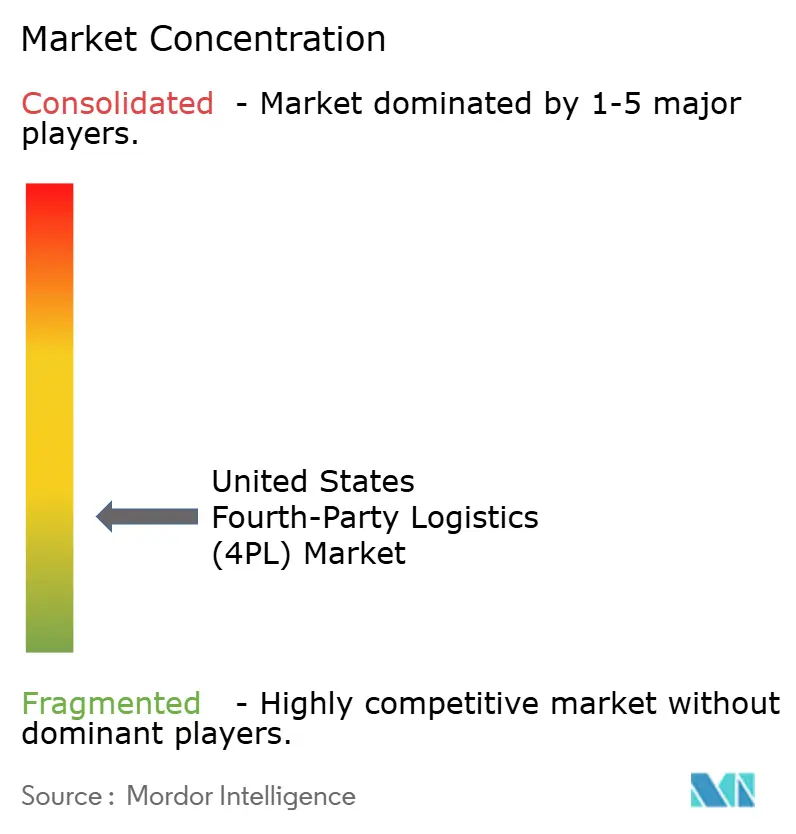

米国第四者物流市場は、2025年4月のDSVによる143億ユーロ(157億8,000万米ドル)のSchenker買収に象徴される戦略的買収による加速する業界再編を伴う中程度の集中度を示しており、合算収益416億ユーロ(459億1,000万米ドル)を持つ世界最大の物流会社が誕生しました。市場リーダーはテクノロジー統合による差別化を追求しており、UPSは自律的な物流業務のためのエージェンティックAIを導入し、Ryderは専用輸送における物流ソリューションセグメントの成長50%を通じて記録的な収益を達成しています。競争戦略はますます垂直特化と地理的拡大に焦点を当てており、GEODISは持続可能な物流ソリューションとデジタルイノベーションを強調するAmbition 2027戦略計画を立ち上げています。第四者物流市場構造は、包括的なテクノロジープラットフォームを欠く従来の3PLプロバイダーへの参入障壁を生み出しながら、個別の物流機能ではなくエンドツーエンドのサプライチェーン・オーケストレーションを提供できるプロバイダーを優遇しています。

ホワイトスペースの機会は特定の業界垂直と新興テクノロジー用途に生まれており、特にシッパーの74%がAI能力が4PLプロバイダー選定に影響を与えると示していることから顕著です。新興の破壊的企業はクラウドネイティブプラットフォームとAPIファーストアーキテクチャを活用して、既存プロバイダーのレガシーシステムに挑戦する迅速な導入とスケーラブルなソリューションを提供しています。テクノロジー採用パターンは、プロアクティブなサプライチェーン管理を可能にする自律的な業務、予測分析、リアルタイム可視性プラットフォームに投資するプロバイダーの競争優位を明らかにしています。競争環境は、運営効率のみに焦点を当てた従来の指標ではなく、コスト削減、サービス改善、リスク軽減を通じて測定可能なROIを実証できるプロバイダーをますます優遇しています。サイバーセキュリティ要件とデータプライバシー規制が複数クライアント環境を管理する4PLプロバイダーに追加的な複雑性を生み出すにつれ、規制コンプライアンス能力が競争上の差別化要因となっています。

米国第四者物流(4PL)業界リーダー

UPS Supply Chain Solutions, Inc.

GEODIS

DSV Solutions

XPO Inc.

DHL Supply Chain

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Amazonは農村部のフルフィルメント能力を拡大するために40億米ドルの投資を発表し、10万人以上の雇用を創出し、13,000以上の郵便番号に年間10億個以上の追加パッケージの配送を可能にします。この取り組みは、サービスが行き届いていない地域での配送速度を平均50%改善することを目指しています。

- 2025年4月:DSVはDB Schenkerの143億ユーロ(157億8,000万米ドル)の買収を完了し、合算収益約416億ユーロ(459億1,000万米ドル)と90カ国以上に16万人の従業員を擁する世界最大の物流会社が誕生しました。この取引はDSV史上最大の買収であり、2028年までに年間90億デンマーク・クローネ(13億3,000万米ドル)のシナジーを生み出すことが期待されています。

- 2025年3月:FedExはNetwork 2.0の統合を加速し、テネシー州、イリノイ州、バージニア州、ウェストバージニア州での6つの配送センターの閉鎖とスタッフ削減を確認しました。この取り組みはエクスプレスとグラウンド業務を統合し、集荷・配送コストの10%削減を達成します。

- 2025年3月:UPSは戦略的取り組みと3カ年財務目標を発表し、「未来のネットワーク」イニシアティブを通じて2026年までに1,080億~1,140億米ドルの連結収益と米国国内パッケージセグメントの少なくとも12%の調整後営業利益率を見込んでいます。

米国第四者物流(4PL)市場レポートの範囲

4PLとは第四者物流プロバイダーであり、リソース、テクノロジー、インフラを管理し、さらには外部の3PLを管理することで、企業向けのサプライチェーンソリューションを設計・構築・提供するという点で、第三者物流をさらに一歩進めたものです。

3PLと4PLの最大の違いは、3PLが企業の物流の一部を監督するのに対し、4PLは多くの場合、組織とそのサプライチェーンシステム全体との単一の窓口となる点です。

米国第四者物流(4PL)市場は、運営モデル別(リード・ロジスティクス・プロバイダー(LLP)、ソリューション・インテグレーターモデル、デジタルプラットフォームソリューションプロバイダー(4PL))およびエンドユーザー別(FMCG(日用消費財 - 美容・パーソナルケア、ホームケア等に関連する製品を含む)、小売(ハイパーマーケット、スーパーマーケット、コンビニエンスストア、Eコマースチャネル)、ファッション・ライフスタイル(アパレルおよびフットウェア)、冷蔵(果物、野菜、医薬品、食肉、魚介類)、テクノロジー(民生用電子機器および家電)、その他エンドユーザー)にセグメント化されています。

本レポートは、上記すべてのセグメントについて、米国第四者物流(4PL)市場の金額(米ドル)ベースの市場規模と予測を提供しています。

| リード・ロジスティクス・プロバイダー(LLP) |

| ソリューション・インテグレーター |

| デジタルプラットフォーム4PL |

| FMCG |

| 小売・Eコマース |

| ファッション・ライフスタイル |

| テクノロジー・エレクトロニクス |

| 冷蔵・医薬品 |

| 自動車・モビリティ |

| 産業製造 |

| その他 |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| 運営モデル別 | リード・ロジスティクス・プロバイダー(LLP) |

| ソリューション・インテグレーター | |

| デジタルプラットフォーム4PL | |

| エンドユーザー産業別 | FMCG |

| 小売・Eコマース | |

| ファッション・ライフスタイル | |

| テクノロジー・エレクトロニクス | |

| 冷蔵・医薬品 | |

| 自動車・モビリティ | |

| 産業製造 | |

| その他 | |

| 米国地域別 | 北東部 |

| 中西部 | |

| 南部 | |

| 西部 |

レポートで回答される主要な質問

第四者物流とは何か、また3PLとどのように異なるのか?

第四者物流(4PL)プロバイダーは、個別の機能ではなくサプライチェーンエコシステム全体を管理し、複数の3PLおよびその他のサービスプロバイダーを調整するオーケストレーターとして機能します。資産を所有・運営することが多い3PLとは異なり、4PLはアセットライトを維持しながらコントロールタワー能力、テクノロジー統合、戦略的監督に注力します。

どの産業が4PLサービスから最も恩恵を受けるか?

小売・Eコマースが最も恩恵を受けており、市場シェアの27.55%を占め、2031年までCAGR 5.06%で成長しています。その他の高付加価値採用者には、複雑なオムニチャネル要件と全国規模の流通ネットワークを持つ自動車製造、テクノロジー、医薬品、FMCG企業が含まれます。

AIは第四者物流のランドスケープをどのように変革しているか?

AIは予測分析、動的ルーティング最適化、人間の介入なしの例外管理を通じて自律的なサプライチェーン業務を可能にします。AIを導入した企業は61%の収益成長プレミアムを報告しており、シッパーの74%がAI能力が4PLプロバイダー選定に影響を与えると示しています。

4PLソリューションの導入における主な課題は何か?

主な課題には、高い導入コスト、変革管理の困難(シッパーの61%が指摘)、サイバーセキュリティの脆弱性、データ所有権に関する懸念、レガシーシステムとの統合が含まれます。さらに、4PLの採用は既存の3PLや社内物流チームからの抵抗に直面しています。

米国のどの地域が4PL採用において最も強い成長を示しているか?

中西部が2031年までCAGR 4.92%で最も速く成長する地域であり、自動車セクターのデジタル化、農業サプライチェーンの近代化、メキシコからのニアショアリングに向けた戦略的ポジショニングに牽引されています。南部は2025年に28.60%のシェアで最大市場であり続けています。

4PLプロバイダーを選定する際に企業が求めるべきテクノロジー能力は何か?

企業は、リアルタイムの可視性、予測分析、自律的な意思決定能力、IoT統合、サイバーセキュリティ保護を提供するコントロールタワープラットフォームを持つプロバイダーを優先すべきです。さらに、既存システムとの迅速な統合を可能にするAPIファーストアーキテクチャを持つプロバイダーを探してください。

最終更新日: