米国当日配達市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

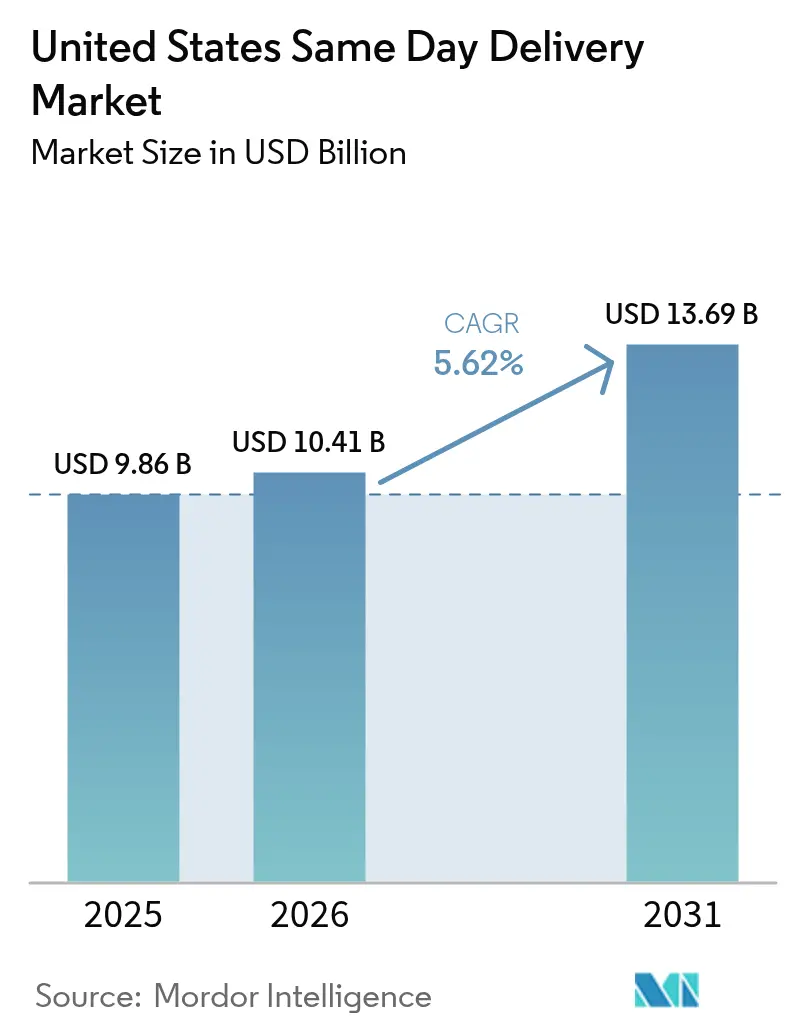

| 基準年の市場規模 (2025) | 9.86 十億米ドル |

| 市場規模 (2026) | 10.41 十億米ドル |

| 市場規模 (2031) | 13.69 十億米ドル |

| 成長率 (2026 - 2031) | 5.62% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国当日配達市場分析

米国の当日配達市場規模は2026年にUSD 104億1,000万と推定され、2025年のUSD 98億6,000万から成長し、2026年から2031年にかけて5.62%のCAGRで拡大し、2031年にはUSD 136億9,000万に達する見通しです。需要の拡大は、都市化の進展と電子商取引の普及深化によって牽引される即時満足型商取引への構造的シフトを反映しており、許容される配達時間窓を短縮しています。あらゆる業種の小売業者が当日配達を裁量的なプレミアムサービスではなく、顧客体験の核心的な手段として位置づけるようになっており、マイクロフルフィルメントハブ、AI駆動型ルーティング、電動ラストマイルフリートへの継続的な投資を促進しています。サービス密度は第一層の都市圏内で最も高いままですが、パンデミック期の人口移動を経験した郊外回廊も注文量の増加を示しており、ネットワークの到達範囲を従来の都市中心部を超えて拡大しています。競争上の差別化は技術の成熟度とフリート電動化への対応能力に左右されるようになっており、特にゼロエミッション配達規制を施行しているカリフォルニア州などの管轄区域においてその傾向が顕著です。

レポートの主要なポイント

- 最終利用者産業別では、電子商取引が2025年の米国当日配達市場シェアの53.05%を占め、卸売・小売業(オフライン)は2026年から2031年にかけて5.95%のCAGRで拡大しています。

- 貨物重量別では、軽量小包が2025年の米国当日配達市場規模の75.88%のシェアを占め、中重量小包は2026年から2031年にかけて5.63%のCAGRで拡大しています。

- 配達先別では、国内路線が2025年の収益シェアの79.95%を占め、国際サービスは2026年から2031年にかけて最速の6.02%のCAGRを記録しています。

- 輸送手段別では、道路が2025年の収益シェアの50.62%を占め、航空輸送は2026年から2031年にかけて最高の5.84%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国当日配達市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 電子商取引支出の爆発的拡大 | +1.8% | 全国規模、主要大都市圏に集中 | 中期(2〜4年) |

| 迅速なフルフィルメントに対する消費者期待の高まり | +1.2% | 都市中心部、郊外市場へ拡大 | 短期(2年以内) |

| 小売業者および3PLによる配達ネットワークの拡大 | +1.0% | 全国規模、第一層および第二層都市に重点 | 中期(2〜4年) |

| ラストマイル技術投資(AI、自動運転車両、ドローン) | +0.8% | 都市部パイロット市場、郊外へ拡大中 | 長期(4年以上) |

| 大型小売店内マイクロフルフィルメント | +0.6% | 小売密度の高い大都市圏 | 中期(2〜4年) |

| 持続可能性を重視した50マイル以内の道路輸送へのモーダルシフト | +0.4% | カリフォルニア州、北東部回廊、全国へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子商取引支出の爆発的拡大

米国の電子商取引普及率は2024年に小売総売上高の15.6%に達し、デジタル購買へのコロナ後の持続的な習慣変容を反映しています。特にZ世代とミレニアル世代における購買頻度の増加は、カートのうち当日配達の約束期間内に入る割合を高めています。Amazonが120以上の都市圏に展開したことで、実店舗を持つ競合他社が顧客離れを抑制するために急速に模倣するサービス基準が確立されました。これらの動きは、注文数の増加がマイクロフルフィルメントノードの追加を正当化し、さらにラストマイル距離を短縮するネットワーク密度の好循環を強化しています。その結果、米国当日配達市場は従来の2日間の標準配送サービスで処理されていた取引量を取り込んでいます[1]「月次小売業動向報告書」、米国国勢調査局、census.gov。

迅速なフルフィルメントに対する消費者期待の高まり

調査データによれば、2024年には米国の買い物客の73%が急ぎの購入品に当日到着を期待しており、2年前の61%から上昇しています。高まる期待はヘルスケアの処方箋や高価値の金融書類にも波及しており、コンプライアンスとプライバシーの観点から遅延に対する許容度が低い分野です。小売業者は近接拠点に在庫を再配置することで対応しており、Walmartが数千店舗をローカルフルフィルメント拠点に転換したことはこのシフトにおける規模の優位性を示しています。この相乗効果により、迅速なフルフィルメントは基本的な顧客への約束として定着し、超高速サービスに不向きとされていた製品カテゴリーにまで米国当日配達市場を拡大しています[2]「小売技術に関する消費者の見解2024年版」、全米小売業協会、nrf.com。

小売業者および3PLによる配達ネットワークの拡大

従来の運送業者は地域プレイヤーと連携してカバレッジのギャップを埋め、大型小売チェーンはオンデマンドピッキングのために売り場裏のスペースを改装しています。Targetが15の都市圏でソーテーションセンターを展開したことで、平均ラストマイル距離は10マイル未満に短縮され、サイクルタイムが35%削減されました。このような高密度のネットワークトポロジーは車両内の滞留時間を減少させ、ドライバーの稼働率を向上させ、全体的な配達経済性を高めます。同時に、3PLは中堅規模の事業者に規模のメリットをもたらす共有マイクロ倉庫を展開しています。こうした容量の追加が予測期間中の米国当日配達市場の継続的な拡大を支えています。

ラストマイル技術投資(AI、自動運転車両、ドローン)

UPSのORIONプラットフォームは2024年にルーティング効率を15%向上させ、停車地点あたりの燃料費と炭素集約度を直接低減しました。フェニックスとサンフランシスコでWaymoが試験運用している自律型バンは、高交通量の都市回廊での実現可能性を実証し、医療用途のドローンは道路渋滞がピークに達した際の輸送時間を大幅に短縮しています。AI駆動型の需要予測は動的なフリートステージングを可能にし、アイドル走行距離を削減して収益性の高い価格水準を維持しています。これらの技術革新の組み合わせにより、米国当日配達市場における注文速度の上昇に伴う容量スケーラビリティが向上しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い運営コストと逼迫した利益率 | -1.4% | 全国規模、特に中小規模の事業者に影響 | 短期(2年以内) |

| 労働力不足とギグドライバーの離職率 | -1.1% | 生活費の高い都市市場 | 中期(2〜4年) |

| 都市部の混雑料金および路肩スペースに関する規制 | -0.8% | 主要大都市圏、中規模都市へ拡大 | 中期(2〜4年) |

| リアルタイム追跡データ共有に対するデータプライバシー制限 | -0.5% | カリフォルニア州および厳格なプライバシー規制を持つ州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い運営コストと逼迫した利益率

業界の営業利益率は3〜5%の範囲にあり、従来の陸上小包輸送の平均を大幅に下回っています。燃料の価格変動とサーチャージはサージシーズンのコストを常にカバーできるわけではなく、小規模なフリートは統合へと向かっています。顧客は当日配達の無料提供を求めており、バスケットサイズの拡大で補わない限り、注文あたりの収益性を侵食しています。規模の経済がなければ、地域プロバイダーはキャッシュフローの逼迫に直面し、米国当日配達市場への参入が狭まる可能性があります[3]「航空交通出版物および通知」、連邦航空局、faa.gov。

労働力不足とギグドライバーの離職率

全国のドライバー不足は2024年に80,000人に達しました。一部のギグプラットフォームでは年間離職率が90%を超えており、採用・研修費用が膨らんでいます。FedExは一部の都市圏でUSD 5,000の定着奨励金を導入しましたが、そのような施策は同等の資本力を持たない運送業者の利益率を圧迫します。持続的な労働力不足は、自動化が人的配送員を大幅に代替しない限り、ピーク時のサービス信頼性を脅かし、米国当日配達産業の発展を阻む要因となります[4]「貨物輸送トピックス」、運輸統計局、bts.gov。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終利用者産業別:電子商取引がリード、オフライン小売が加速

電子商取引は2025年の米国当日配達市場において53.05%のシェアを確立しており、即時注文を発動するチェックアウトから配送業者へのAPI統合によって支えられています。実店舗ブランドは巻き返しを図っており、卸売・小売業(オフライン)セグメントは物理的な店舗が2時間以内の発送が可能なハイパーローカル倉庫へと転換するにつれ、2026年から2031年にかけて5.95%のCAGRで拡大しています。

処方箋と医療機器を含むヘルスケア輸送は、コールドチェーンや管理連鎖プロトコルのもとでプレミアム価格を確保しています。製造チェーンは重要部品の当日配達を組み込み、組立ラインのコストのかかるダウンタイムを防いでいます。セグメント全体にわたり、オムニチャネルオーケストレーションがシェア獲得を左右しており、米国当日配達産業においてネットワークの深さとデータ統合が最重要レバーであり続けることを裏付けています。

配達先別:国内の強み、国際的な機会

国内路線は、規制の統一と信頼性の高い輸送リンクに支えられ、2025年の米国当日配達市場シェアの79.95%を占めました。同一都市および都市圏をまたぐ回廊は、収益性の高い道路スケジュールに十分な密度を生み出しています。国際路線は規模こそ小さいものの、簡略化されたUSMCA(米国・メキシコ・カナダ協定)通関手続きのもとで地理的近接性を活用した米国・カナダ間および米国・メキシコ間の日付確定サービスに支えられ、2026年から2031年にかけて6.02%のCAGRを記録しています。

長距離の国際当日配達は引き続き航空輸送に依存しており、緊急性が関税コストを上回る法的書類や高価値電子機器に適しています。ブロックチェーンやAPIフィードを通じて書類を事前入力する通関自動化ツールが滞留時間を削減し、取り組み可能な取引量を拡大しています。このような進化により、国際フローは広義の米国当日配達市場において国内コア取引量に対する高利益率の補完的サービスとして位置づけられています。

貨物重量別:軽量小包がリード、中重量が加速

軽量小包は、衣料品、家電製品、パーソナルケア用品が電子商取引のカートを占める中、2025年の米国当日配達市場規模の75.88%を占めました。高い停車密度が単位コストを下げ、既存のバン積載量の上限にも適合しています。しかし中重量小包は、製造業者が重要な予備部品をオンデマンドで調達することで稼働率を優先するにつれ、2026年から2031年にかけて最速の5.63%のCAGRを記録しています。

ジャストインタイム生産への産業的シフトが当日配達の採用を小売業を超えて広げ、停車地点あたりの平均重量を引き上げ、混合フリートの柔軟性への需要を高めています。リフトゲート付きバンやボックストラックを保有する運送業者がシェアを獲得しつつありますが、小包あたりの高い取扱時間がルート経済性を圧迫しています。車両容積、重量制限、利益率のバランスを取ることが米国当日配達市場における競争戦略を形成するでしょう。

輸送手段別:道路の優位に航空が競争

道路は、高密度の都市路線と成熟したインフラが有利なコスト構造をもたらす中、2025年の米国当日配達市場において50.62%の収益シェアを維持しました。このチャネルは安定した取引量の成長を示しましたが、渋滞の悪化により平均サービス時間が低下するリスクがあります。一方、航空輸送は超緊急貨物のプレミアムニッチを取り込んでおり、速度を価格よりも重視する金融およびヘルスケアのユースケースに支えられ、2026年から2031年にかけて5.84%のCAGRで成長しています。

航空量は引き続き限定的ですが戦略的に重要であり、道路ネットワークが交通渋滞や悪天候に直面した際に企業荷主に代替手段を提供します。規制上のハードル、スロットの可用性、炭素目標が急速な拡大を制限していますが、腹部貨物容量を持つ運送業者はバックホールを柔軟に収益化できます。道路輸送業者はダイナミックルーティングと電動バンを採用して優位性を維持しようとしています。これらのトレンドが合わさって、米国当日配達市場の継続的な拡大を支えるモーダルバランスを示しています。

地理的分析

米国の当日配達市場は、カリフォルニア州の大都市クラスター、北東部回廊、テキサス州の都市ハブという3つの大都市圏地域に偏っており、これらが合わせて2025年の市場価値の約64.72%を占めました。カリフォルニア州は絶対的な価値において首位であり、高密度のテクノロジー商取引とアーリーアダプターに有利な政策主導の電動フリート義務化に支えられています。ロサンゼルスとサンフランシスコはいずれも注文数が二桁成長を記録しており、家庭消費と企業のテクノロジー調達の両方を反映しています。

ワシントンD.C.からボストンまで延びる北東部回廊は、マルチモーダル接続の恩恵を受け、金融サービスの書類フローや高級小売を支える4時間以内の回廊内配達を可能にしています。高い不動産コストが垂直型倉庫内のマイクロフルフィルメントセンターを促進し、高密度に開発された地域でもラストマイルの距離を8マイル未満に保っています。一方、ダラス・フォートワースなどのテキサス州の都市圏は、中央の地理的優位性と広大な倉庫ストックを活用して大陸横断の中継ノードとして機能し、両海岸へ当日配達容量を供給しています。

南東部およびマウンテンウェスト地域は、人口流入によって注文密度が高まるにつれ、追いつきの勢いを示しています。アトランタとデンバーは当日配達ルートがルート密度の採算性を達成する経済的閾値を超えており、運送業者の投資を呼び込んでいます。地方郡は停車密度の低さからサービスギャップを抱えていますが、郊外の拡大とリモートワークによる移住が対応可能な需要を増やしています。このパターンは、人口分散が続く中で米国当日配達市場のフットプリントが広がりつつあることを示しています。

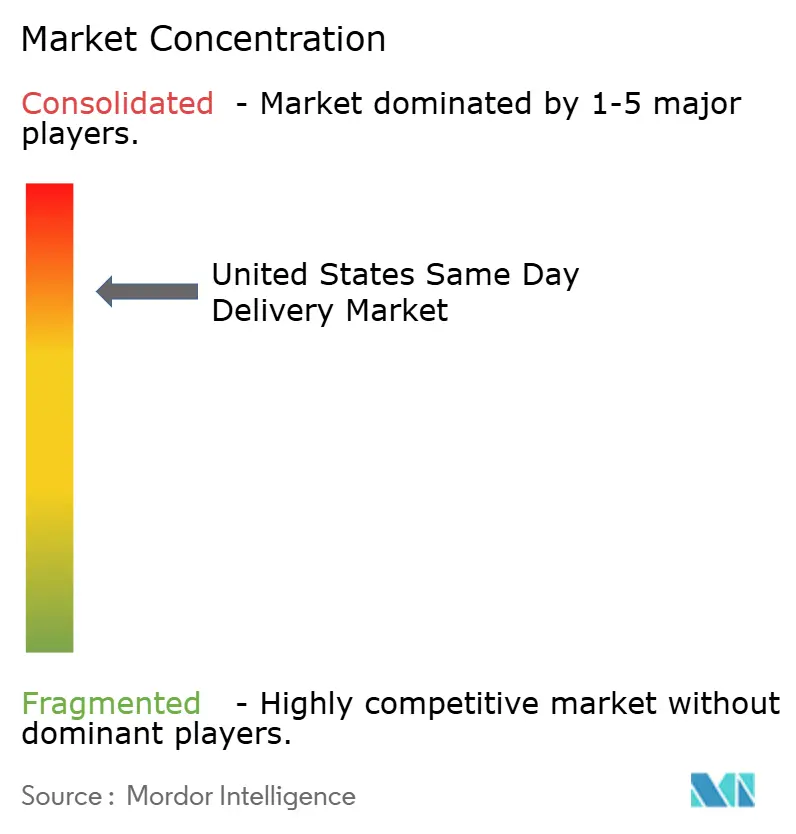

競争環境

米国当日配達市場は引き続き集約が進んでおり、UPS、FedEx、USPS、Amazon、DHL Groupが広大な資産基盤を通じてシェアを固め、数十社のテクノロジー対応仲介業者が地域ニッチを争っています。都市の路線は集中度が高く、大規模なフリートのみが高密度な停車数にまたがる施設費用を償却できます。しかし、特化型スタートアップはアジャイルなギグネットワークとサービスとしてのソフトウェアを活用して、医薬品配送やプレミアム食料品配達などの時間クリティカルなマイクロセグメントを獲得しています。

大手事業者はAI駆動型ルーティング、予測的負荷分散、および各停車地点から数分を削り出す独自のテレマティクスによってエッジを維持しており、UPSは2024年に高度な分析を活用して平均ルート走行距離を10%削減しました。AmazonはPrime会員を通じてラストマイルコストをクロスサブシディズし、その自社取引量を活用して歩道ロボットとドローン回廊を試験運用しており、サービスレベルの期待値を再設定する可能性があります。USPSは普遍的サービス義務を活かし、USD 12億のアライアンスのもとでUPS航空輸送と統合して、大規模な設備投資なしに大都市圏の当日到達範囲を拡大しています。

ニッチな挑戦者は地理的な広がりよりも垂直方向の深さを狙っており、医療配送業者はコンプライアンスの専門知識を組み込み、建設部品の専門業者はゼロコンタクト受け取りのためのオンサイトロッカーを展開しています。M&Aは引き続き活発で、大手事業者は技術やフットプリントを買収しており、UPSは2025年にロボティクス駆動型のマイクロフルフィルメントスタートアップを買収して2時間未満の配達能力を強化しました。ギグワーカーの分類に関する規制と排出規制が、ゼロエミッション車両と従業員福利厚生を引き受けられる資本力の豊富なフリートを優遇し、さらなる統合を引き起こす可能性があります。これらのダイナミクスが総合的に、進化しながらも技術の比重が増す米国当日配達市場を形成しています。

米国当日配達産業のリーダー企業

FedEx

United Parcel Service of America, Inc.(UPS)

USPS

DHL Group

OnTrac

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:UPSは15の都市圏にまたがる自動化ソーテーションハブへのUSD 5億の投資を確約し、処理時間を40%削減して2時間以内の配達ウィンドウを実現することを目指しています。

- 2024年11月:Amazonはフェニックスとシアトルでドローンによる配達を開始し、FAA承認回廊において5ポンド未満の小包を30分で配達するサービスを提供しました。

- 2024年10月:USPSとUPSは5年間・USD 12億の航空貨物協定を締結し、米国主要都市圏内の速達および当日配達サービスを強化しました。

- 2024年9月:DHL Groupはゼロエミッション配達ゾーンの期限を前に、ロサンゼルス、ニューヨーク、マイアミの路線に2,000台のゼロエミッションバンを追加するUSD 3億の電動車両展開を発表しました。

米国当日配達市場レポートの範囲

航空、道路、その他が輸送手段のセグメントとしてカバーされています。重量貨物、軽量貨物、中重量貨物が貨物重量のセグメントとしてカバーされています。国内、国際が配達先のセグメントとしてカバーされています。電子商取引、金融サービス(BFSI)、ヘルスケア、製造業、第一次産業、卸売・小売業(オフライン)、その他が最終利用者産業のセグメントとしてカバーされています。| 航空 |

| 道路 |

| その他 |

| 重量貨物 |

| 軽量貨物 |

| 中重量貨物 |

| 国内 |

| 国際 |

| 電子商取引 |

| 金融サービス(BFSI) |

| ヘルスケア |

| 製造業 |

| 第一次産業 |

| 卸売・小売業(オフライン) |

| その他 |

| 輸送手段 | 航空 |

| 道路 | |

| その他 | |

| 貨物重量 | 重量貨物 |

| 軽量貨物 | |

| 中重量貨物 | |

| 配達先 | 国内 |

| 国際 | |

| 最終利用者産業 | 電子商取引 |

| 金融サービス(BFSI) | |

| ヘルスケア | |

| 製造業 | |

| 第一次産業 | |

| 卸売・小売業(オフライン) | |

| その他 |

市場の定義

- 宅配・速達・小包 - 宅配・速達・小包サービス(CEP市場とも呼ばれます)とは、小型貨物(小包・荷物)の輸送を専門とする物流および郵便サービスプロバイダーを指します。これは(1)70kg/154ポンド以下の輸送物・小包・荷物、(2)企業顧客の荷物(企業間(B2B)および企業消費者間(B2C))および個人顧客の荷物(消費者間(C2C))、(3)非速達小包配達サービス(標準および繰延)および速達小包配達サービス(日付確定速達および時間確定速達)、(4)国内および国際輸送の全体的な市場規模(USD)と市場量(小包数)を把握します。

- 人口動態 - 総対応可能市場需要を分析するために、人口成長と予測が調査・提示されています。これは、性別(男性・女性)、開発地域(都市部・農村部)、主要都市などのカテゴリー別人口分布と、人口密度や最終消費支出(GDP成長率およびシェア%)などの主要パラメータを表しています。このデータは需要・消費支出の変動と潜在的な需要の主要拠点(都市)の評価に使用されています。

- 国内宅配市場 - 国内宅配市場とは、輸送の原産地と目的地が調査対象地域(レポートの範囲に応じた国または地域)の境界内にあるCEP輸送を指します。これは(1)70kg/154ポンド以下の輸送物・小包・荷物(軽量、中重量、重量を含む)、(2)企業顧客の荷物(B2B・B2C)および個人顧客の荷物(C2C)、(3)非速達小包配達サービス(標準および繰延)および速達小包配達サービス(日付確定速達および時間確定速達)の市場規模(USD)と市場量(小包数)を把握します。

- 電子商取引 - この最終利用者産業セグメントは、オンライン販売チャネルを通じた電子商取引業者が宅配・速達・小包(CEP)サービスに支出する外部委託物流費用を把握します。範囲には(i)企業のオンライン顧客注文が履行されるサプライチェーン、(ii)製造地点から消費者への配達地点まで製品を届けるプロセスが含まれます。在庫管理(繰延および時間重要)、配送、流通の管理が含まれます。

- 輸出動向と輸入動向 - 経済の全体的な物流パフォーマンスは、その貿易パフォーマンス(輸出入)と正に有意に(統計的に)相関しています。そのため、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)の総貿易額、主要商品・商品グループ、主要貿易相手国が、主要な貿易・物流インフラ投資と規制環境の影響とともに分析されています。

- 金融サービス(BFSI) - この最終利用者産業セグメントは、BFSI(銀行・金融・保険)プレイヤーが宅配・速達・小包(CEP)サービスに支出する外部委託物流費用を把握します。CEPは機密文書やファイルの輸送において金融サービス産業にとって重要です。このセクターの事業者は(i)金融取引(金融資産の創出、清算、または所有権変更を伴う取引)に従事するまたは金融取引を促進する、(ii)金融仲介、(iii)年金保険および生命保険の引き受けによるリスクプーリング、(iv)金融仲介、保険および従業員福利厚生プログラムを促進または支援する専門サービスの提供、(v)金融政策の実施に従事しています。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす可能性がある一方、燃料価格の下落は短期的な収益性の向上と消費者に最良の取引を提供するための市場競争の激化につながる可能性があります。そのため、燃料価格の変動が審査期間にわたって調査され、原因と市場への影響とともに提示されています。

- 経済活動別GDP分布 - 調査対象地域(レポートの範囲に応じた国または地域)の名目国内総生産とその主要経済セクター別分布が、この産業トレンドで調査・提示されています。GDPは物流産業の収益性と成長と正の相関があるため、このデータは物流需要の潜在的な主要寄与セクターを分析するための投入産出表・供給使用表と連動して使用されています。

- 経済活動別GDP成長 - 調査対象地域(レポートの範囲に応じた国または地域)の主要経済セクター別の名目国内総生産の成長が、この産業トレンドで提示されています。このデータはすべての市場最終利用者(ここで考慮されている経済セクター)からの物流需要の成長を評価するために活用されています。

- ヘルスケア - この最終利用者産業セグメントは、ヘルスケアプレイヤー(病院、クリニック、医療センター)が宅配・速達・小包(CEP)サービスに支出する外部委託物流費用を把握します。範囲には、医療用品・物資(外科用品・器具、手袋、マスク、注射器、機器を含む)の繰延および時間重要な輸送に関わるCEPサービスが含まれます。このセクターの事業者は(i)専ら医療ケアを提供するものを含む、(ii)訓練を受けた専門家がサービスを提供する、(iii)必要な専門知識を持つ医療従事者の労働力投入を含むプロセスを伴う、(iv)業界に含まれる従事者が保有する教育的学位に基づいて定義されます。

- インフレーション - 卸売物価インフレ(生産者価格指数の前年比変化)と消費者物価インフレの両方の変動が、この産業トレンドで提示されています。このデータはインフレ環境を評価するために使用されており、タイヤ価格、ドライバーの賃金・福利厚生、エネルギー・燃料価格、メンテナンスコスト、通行料、倉庫賃料、通関業務、フォワーディング料率、宅配料率など、物流運営コスト要素に直接影響を与えるサプライチェーンの円滑な機能において重要な役割を果たし、全体的な輸送・物流市場に影響を与えます。

- インフラ - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長、路面カテゴリー別道路延長の分布(舗装・未舗装)、道路区分別道路延長の分布(高速道路・幹線道路・その他)、鉄道延長、主要港湾取扱コンテナ量、主要空港取扱貨物量などの変数が、この産業トレンドで分析・提示されています。

- 国際速達サービス市場 - 国際速達サービス市場とは、輸送の原産地または目的地が調査対象地域(レポートの範囲に応じた国または地域)の境界内にないCEP輸送を指します。これは(1)70kg/154ポンド以下の輸送物・小包・荷物(軽量、中重量、重量を含む)、(ii)地域間および地域内輸送の市場規模(USD)と市場量(小包数)を把握します。

- 主要産業トレンド - 「主要産業トレンド」と題するレポートセクションには、市場規模の推定と予測をより適切に分析するために調査されたすべての主要変数・パラメータが含まれます。すべてのトレンドは、調査対象地域(レポートの範囲に応じた国または地域)の簡潔な市場関連コメンタリーとともに、データポイント(時系列または最新利用可能データポイント)の形式で提示されています。

- 主要な戦略的動向 - 競合他社との差別化や一般戦略として企業が取る行動を主要な戦略的動向(KSM)と呼びます。これには(1)合意、(2)拡大、(3)財務再構築、(4)合併・買収、(5)パートナーシップ、(6)製品革新が含まれます。市場における主要プレイヤー(物流サービスプロバイダー、LSP)がリストアップされ、そのKSMが調査されてこのセクションで提示されています。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与えることで国の国際競争力を左右します。物流パフォーマンスは、市場全体で採用されているサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などによって影響を受けます。そのため、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)の物流パフォーマンスが審査期間にわたって分析・提示されています。

- 製造業 - この最終利用者産業セグメントは、製造業(ハイテク・テクノロジーを含む)プレイヤーが宅配・速達・小包(CEP)サービスに支出する外部委託物流費用を把握します。対象となる最終利用者は、主として材料や物質を新しい製品へと化学的、機械的または物理的に変換することに従事する事業者です。物流サービスプロバイダー(LSP)は、サプライチェーン全体を通じた原材料の円滑な流通維持、流通業者またはエンドカスタマーへの完成品のタイムリーな配達、ジャストインタイム製造のためのクライアントへの原材料の保管・供給において重要な役割を果たしています。

- その他の最終利用者 - その他の最終利用者セグメントは、建設業、不動産業、教育サービス、および専門サービス(管理、廃棄物管理、法務、建築、エンジニアリング、設計、コンサルティング、科学的研究開発)が宅配・速達・小包(CEP)サービスに支出する外部委託物流費用を把握します。物流サービスプロバイダー(LSP)は、これらの産業への・からの時間重要な物資や書類の信頼性の高い輸送(必要な機器や資源の輸送、機密文書やファイルの配送など)において重要な役割を果たしています。

- 第一次産業 - この最終利用者産業セグメントは、AFF(農業・漁業・林業)および採掘産業(石油・ガス、採石・鉱業)プレイヤーが宅配・速達・小包(CEP)サービスに支出する外部委託物流費用を把握します。対象となる最終利用者は(i)主として農作物の栽培、家畜の飼育、木材の伐採、魚やその他の動物の自然生息地からの漁獲に従事し、関連する支援活動を提供する事業者、(ii)石炭や鉱石などの自然発生する固体鉱物、原油などの液体鉱物、天然ガスなどのガスを採掘する事業者です。ここで、物流サービスプロバイダー(LSP)は(i)生産者へのインプット(種子、農薬、肥料、機器、水)の最適で継続的な流通のための生産者または供給者からの調達、保管、取り扱い、輸送、流通活動と、流通業者・消費者への産出物(農産物、農業産品)の円滑な流通において重要な役割を果たし、(ii)上流から下流までのすべての段階をカバーし、機械、掘削機器、採掘鉱物、原油・天然ガス、および精製・加工品の輸送において重要な役割を果たします。これには、輸送・保管される商品の保存期間に応じて必要に応じ、温度管理型および非温度管理型物流の両方が含まれます。

- 生産者物価インフレーション - これは生産者の観点からのインフレーション、すなわち一定期間にわたって受け取った産出物の平均販売価格を示します。生産者価格指数の年間変化(前年比)は「インフレーション」産業トレンドにおける卸売物価インフレとして報告されています。卸売物価指数(WPI)は最も包括的な方法で価格変動を捉えるため、政府、銀行、産業界、ビジネス界で広く使用されており、貿易、財政、その他の経済政策の策定において重要とみなされています。このデータはインフレ環境をより良く理解するために消費者物価インフレと連動して使用されています。

- セグメント収益 - セグメント収益は、市場における主要プレイヤー全員について三角測量・算出され提示されています。これは調査対象地域(レポートの範囲に応じた国または地域)において、調査の基準年に企業が獲得した宅配・速達・小包(CEP)市場固有の収益を指します。年次報告書、ウェブページで企業が報告した財務状況、サービスポートフォリオ、従業員数、フリートサイズ、投資、事業展開国数、主要注目経済圏などの主要パラメータの調査・分析を通じて算出されます。財務開示が少ない企業については、D&B Hoovers、Dow Jones Factivaなどの有料データベースを参照し、産業・専門家とのインタラクションを通じて検証されています。

- 運輸・倉庫部門のGDP - 運輸・倉庫部門のGDPの価値と成長は、貨物・物流市場規模と直接的な関係があります。そのため、この変数が審査期間にわたって金額ベース(USD)および総GDPに占めるシェア%として調査・提示されており、投資、動向、および現在の市場状況に関する簡潔で関連性の高いコメンタリーによって裏付けられています。

- 電子商取引産業のトレンド - インターネット接続の改善とスマートフォン普及率の急増は、可処分所得の増加と相まって、世界的に電子商取引市場の目覚ましい成長をもたらしました。オンラインショッパーは注文の迅速かつ効率的な配達を求めており、物流サービス、特に電子商取引フルフィルメントサービスへの需要増加につながっています。そのため、総商品取扱高(GMV)、過去の成長と予測、調査対象地域(レポートの範囲に応じた国または地域)の電子商取引産業における主要商品グループの内訳が、この産業トレンドで分析・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換することを含み、物流産業は工場への原材料の効率的な流れと製造品の流通業者・消費者への輸送を確保します。両産業の需要・供給は密接に連動しており、シームレスなサプライチェーンにとって重要です。そのため、総付加価値(GVA)、主要製造セクターへのGVAの内訳、および審査期間における製造業の成長が、この産業トレンドで分析・提示されています。

- 卸売・小売業(オフライン) - この最終利用者産業セグメントは、オフライン販売チャネルを通じた卸売業者と小売業者が宅配・速達・小包(CEP)サービスに支出する外部委託物流費用を把握します。対象となる最終利用者は、主として商品の卸売または小売(一般的には変換なし)に従事し、商品の販売に付随するサービスを提供する事業者です。物流サービスプロバイダー(LSP)は、材料調達、輸送、注文フルフィルメント、倉庫保管・保存、需要予測、在庫管理などの活動をカバーしながら、生産拠点から流通業者、最終的にエンドカスタマーまでの物資の信頼性の高い輸送と完成品の輸送において重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| 車軸荷重 | 車軸荷重とは、特定の車軸に接続された車輪を通じて路面にかかる総荷重(重量)を指します。世界中に車軸荷重の監視システムが整備されており、関係規制当局が定めた制限を超えると罰金・科料が課せられる可能性があります。道路による貨物輸送において、これは以下の点でコストの重要な決定要因となります。(i)利益を最大化するための積載量の最適化、(ii)制限の超過および関連する罰金の回避、(iii)車両の摩耗の回避、(iv)公共の維持・補修コストをもたらす舗装の損傷の回避、(v)より良いターンアラウンドタイムの達成。 |

| バックホール | バックホールとは、輸送車両が元の目的地から元の出発地点へ戻る移動であり、地域の貨物エコシステムの可視性に応じて、全区間または一部において満載、一部積載、空荷となる場合があります。この点で、空コンテナを出発地点に返送するデッドヘッディングも、地理的なコンテナ不足によるコスト上昇と最適な収益ポテンシャルの未達成を考慮すると、重要な要素となっています。一般的に、運送業者はバックホールの輸送費に割引を提供して貨物を確保しています。 |

| 船荷証券(BOL) | 船荷証券とは、運送業者が荷主に対してその貨物の受領を証明するために発行する法的契約書であり、両者間の運送契約の証拠です。大まかには以下の事項を詳述しています。(i)運搬される貨物の種類、数量、その他の仕様、(ii)配達先および輸送の条件、(iii)輸送を処理するために必要なすべての情報を持つ運送業者とドライバー(保険および通関目的に使用可能)、(iv)貨物が損傷なく荷受人へ発送される準備ができているという保証。この点で、ハウス船荷証券(HBL)とは、貨物利用運送事業者(フレートフォワーダー)または無船舶運航共通運送人(NVOCC)が発行する書類であり、荷主に対して輸送品目の受領を証明するものです。複数の荷主からの輸送が関係する場合、マスター船荷証券(MBL)が発行されることがあり、これは運送業者が取り扱うすべての輸送(共通目的地向け)の統合版であり、運送業者から貨物利用運送事業者または荷主(輸送を予約した者に応じて)に発行される場合があります。 |

| 燃料補給(バンカリング) | バンカリングとは、船舶の推進システムに動力を供給するための燃料を補給するプロセスです。これには船内の利用可能なタンクへの燃料の積載と分配の物流が含まれます。この点で、(i)バンカー燃料とは技術的には船舶で使用されるあらゆる種類の燃料油を指します。その名称は船舶や港湾の保管容器に由来し、蒸気機関の時代には石炭バンカーでしたが、現在はバンカー燃料タンクとなっています。(ii)バンカーとは船舶上の燃料保管スペース(タンク)を指します。(iii)バンカートレーダーとはバンカー(燃料)の取引を行う者を指します。(iv)バンカーコールとは、貨物船がバンカー燃料や物資を補給するために港に停泊または接岸することを指します。(v)バンカリングサービスとは、要求された品質と数量のバンカーを船舶に供給することです。バンカリングは、バンカー寄与金(BUC)/燃料調整係数(FAF)/バンカー調整係数(BAF)が海運会社によってバンカーのコスト変動の影響を相殺するために適用されるため、荷主に適用される運賃の観点から重要です。 |

| カボタージュ | ある国に登録された車両が他の国の国内領域で行う輸送。カボタージュ法は国内貨物輸送を自国登録車両(場合によっては自国で建造・運航される車両)のみで行うよう制限する場合がありますが、規制は産業・商品グループ・国によって異なり、外国籍フリートがサービスできるカボタージュの最大許容割合を規定している場合もあります。 |

| Cコマース | 協調型商取引(Cコマースとも呼ばれます)とは、(i)企業の内部人員、ビジネスパートナー、および取引コミュニティ(産業、産業セグメント、サプライチェーン、またはサプライチェーンセグメント)全体の顧客間の電子的に実現されるビジネスインタラクションを指します。(ii)新技術を効率的に活用してグローバル経済を活用するために供給・流通チャネルを最適化することです。Cコマースの利点としては以下が挙げられます。(i)組織の効率性と収益性の最大化、(ii)物理チャネルとのテクノロジー統合による企業間の協力促進、(iii)ウェブを仲介として在庫や製品仕様などの情報交換の増加、(iv)より広い顧客層へのリーチによる競争力強化。ピアツーピアコマースとしても知られるCコマースの例として、(i)消費者同士が物を貸し借りできるサービス、またはMeta(旧Facebook)マーケットプレイスのように中古品の販売を可能にするマーケットプレイス、(ii)DoorDashがMcDonald'sやChipotleなどの多数のナショナルブランドと連携してファストフードの配達を提供し、Cコマースを基盤としたビジネスモデルを構築、その後レストランから小売業者へと配達サービスを拡大し、企業向けにドライバーの「フリート」も提供しています。 |

| 宅配業者 | 小包・荷物・貨物(70kg以下)の配達を行う事業者・企業で、商業契約を基にして国内または国際的に迅速なドアツードアの集荷・配達サービスを提供します。例として、DHL Group、FedEx、United Parcel Service of America, Inc.、USPS、International Distributions Services、J&T Express、SF Expressなどが挙げられます。 |

| クロスドッキング | クロスドッキングとは、物流管理において入庫配送車両の荷物を降ろして直接出庫配送車両に積み込み、従来の倉庫物流の慣行を省略して時間とコストを節約する手法です。これは入庫と出庫の動きの緊密な同期を必要とします。倉庫保管・保存(および関連する付加価値サービス)に関するコスト削減において非常に重要です。 |

| クロストレード | 第三国に登録された車両が2つの異なる国間で行う国際輸送。第三国とは、積載・乗船国でも荷降ろし・下船国でもない国を指します。クロストレード法は国際貨物輸送をそれぞれの国の登録車両(場合によっては自国で建造・運航される車両)のみで行うよう制限する場合がありますが、規制は産業・商品グループ・国によって異なり、外国籍フリートがサービスできるクロストレードの最大許容割合を規定している場合もあります。 |

| 通関 | 税関を通じて貨物を申告し、通過させるプロセス。これには輸入許可証・許可の提示、輸入関税の支払い、その他貨物の性質に応じた必要書類の提出など、税関による貨物のリリースに関わる手続きが含まれます。この点で、通関業者とは輸出入業者の代理として行動する権限を当該国の関係省庁から付与された個人または企業を指します。 |

| 危険物 | 危険物(有害物質またはHAZMAT)には、引火性液体・固体、気体(圧縮、液化、加圧溶解)、腐食性物質、酸化性物質、爆発性物質および製品、水と接触すると引火性ガスを発生する物質、有機過酸化物、毒性物質、感染性物質、放射性物質、その他の危険物および製品が含まれます。 |

| 一次配達(ファーストマイル配達) | ファーストマイル配達とは、(i)貨物・輸送物・カーゴ・宅配物の輸送の最初の段階、(ii)商業者の施設または倉庫から次のフルフィルメントセンター・倉庫・ハブへの貨物の輸送、(iii)地域の流通センターから店舗への商品の輸送(小売業者向け)、(iv)工場または製造施設から流通センターへの完成品の輸送(製造業者向け)、(v)エンドカスタマーの自宅や店舗から商品を集荷して倉庫や保管場所に移動すること(引越・梱包業者)、(vi)小売業者から商品を集荷してエンドコンシューマーへの配達のためにサードパーティ物流プロバイダーや宅配業者に引き渡すプロセス(電子商取引)を指します。荷物が次の倉庫や宅配業者のハブに到達すると、仕分けられてさらに輸送され、最終的に顧客の玄関先に届けられます。例えば、UPSを宅配業者として選択した場合、ファーストマイル配達は製造業者・小売業者の倉庫からUPSの倉庫・フルフィルメントセンターへの商品配達となります。 |

| ラストマイル配達 | ラストマイル配達とは、小包が輸送ハブ(倉庫・流通センター・フルフィルメントセンター)から個人宅・小売店・企業・宅配ロッカーなどの最終目的地に移動する配達プロセスの最終ステップを指します。商品・ビジネスモデルなどの要因によって異なりますが、ファーストマイル・中間マイル・ラストマイル配達のプロセス全体にかかる総コストの約半分を占めます。 |

| ミルクラン | ミルクランとは、リーン管理原則を物流に応用した、さまざまなサプライヤーから1人の顧客へ混載貨物を輸送する配送方法です。各サプライヤーが1人の顧客のニーズを満たすためにトラックを毎週送り出す代わりに、1台のトラック(または車両)がサプライヤーを巡回してその顧客向けの貨物を集荷します。この輸送方法は、1台のタンカーが複数の酪農場から乳業会社への配達のためにミルクを収集していた酪農産業の慣行に由来しています。ミルクランはより効率的な物流処理方法になり得ますが、適切な計画が必要です。異なる企業の製品が関係するルートの場合、費用分担や協調配送の他の側面についての合意が必要です。これらの問題を解決すれば、この配送方法は運営コストと資源をプールすることで全員の時間と費用を節約できます。 |

| 多国間混載(マルチカントリーコンソリデーション) | マルチカントリーコンソリデーション(MCC)とは、異なる原産国からの貨物を統合してフルコンテナロード(FCL)を構築するコスト効率の高いソリューションです。MCCは複数の国から少量の商品を輸入しているが、より経済的なFCL運賃を活用したい企業に最適です。コスト面での利点に加え、その他の利点として(i)各原産地から最終目的地への物流を心配することなく、より幅広い原産国のサプライヤーを選択できる柔軟性、(ii)自社の事業運営に最適なサプライヤーを多くの異なる国から選択できる能力が挙げられます。MCCによる調達オプションの拡大は、競争の激しいグローバル市場で必要な柔軟性を提供します。 |

| Qコマース | Qコマース(クイックコマースとも呼ばれます)とは、通常1時間未満の迅速な配達に重点を置いた電子商取引の一形態です。Qコマースサービスを提供する企業は垂直統合型モデルを採用している場合も、サードパーティの配達プラットフォーム(アウトソーシングされた物流)を使用している場合もあります。利点として(i)競争力のあるUSP(独自の販売提案)、(ii)より高い利益率を得る可能性、(iii)より良い顧客体験、(iv)製品の保証された入手可能性、(v)トレーサビリティ、(vi)スケーラビリティが挙げられます。 |

| 逆物流 | 逆物流とは、顧客から販売者または製造業者へ商品を戻すサプライチェーン管理の一形態であり、循環型経済の原則(3R)、すなわちリサイクル、再使用(再利用、転売)、削減または修理を伴う場合があります。この点で、逆商取引(リコマース)とは、以前所有されていたアイテムを物理的またはオンラインのマーケットプレイス・流通チャネルを通じて、再使用・リサイクル・転売する購入者に販売することを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数と要素を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目ベースで行われます。インフレーションは価格設定の一部と見なされ、平均販売価格(ASP)は各国の予測期間を通じて変動します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の総合的な全体像を生成するために、あらゆる階層と職能から選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム