米国防衛ロジスティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

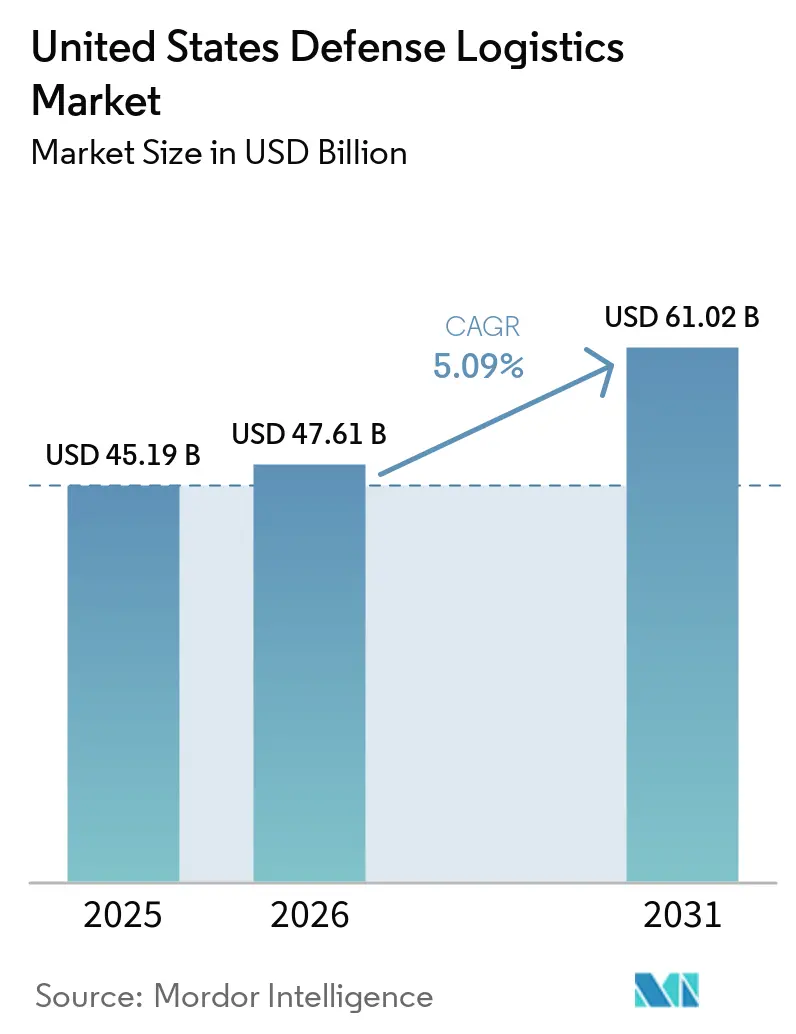

| 基準年の市場規模 (2025) | 45.19 十億米ドル |

| 市場規模 (2026) | 47.61 十億米ドル |

| 市場規模 (2031) | 61.02 十億米ドル |

| 成長率 (2026 - 2031) | 5.09% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国防衛ロジスティクス市場分析

米国防衛ロジスティクス市場規模は2025年に451億9,000万米ドルと評価され、2026年の470億6,100万米ドルから2031年には610億2,000万米ドルに達すると推定されており、予測期間2026年~2031年のCAGRは5.09%となっています。

米国防衛ロジスティクス市場は、国防総省が2026年度に入り調達パイプラインが大幅に拡大し、弾薬補充需要が強まり、造船およびミサイル支出が継続していることで、輸送・倉庫保管・維持管理需要が複数年にわたって高水準を維持しているため、拡大しています。米国防衛ロジスティクス市場はまた、インド太平洋軍および中央軍の各作戦地域における継続的な運用要件からも恩恵を受けています。距離が長く分散した展開形態により、より大規模な在庫配置、より頻繁な移動、および補給拠点と前方拠点間のより緊密な調整が必要とされるためです。国防兵站局の倉庫近代化プログラムおよびより広範な予測型ロジスティクスへの推進は、サービス契約における技術的内容を高め、システム・データ・物理的流通ワークフローを統合できる企業にとって高付加価値業務を支援しています。

主要レポートのポイント

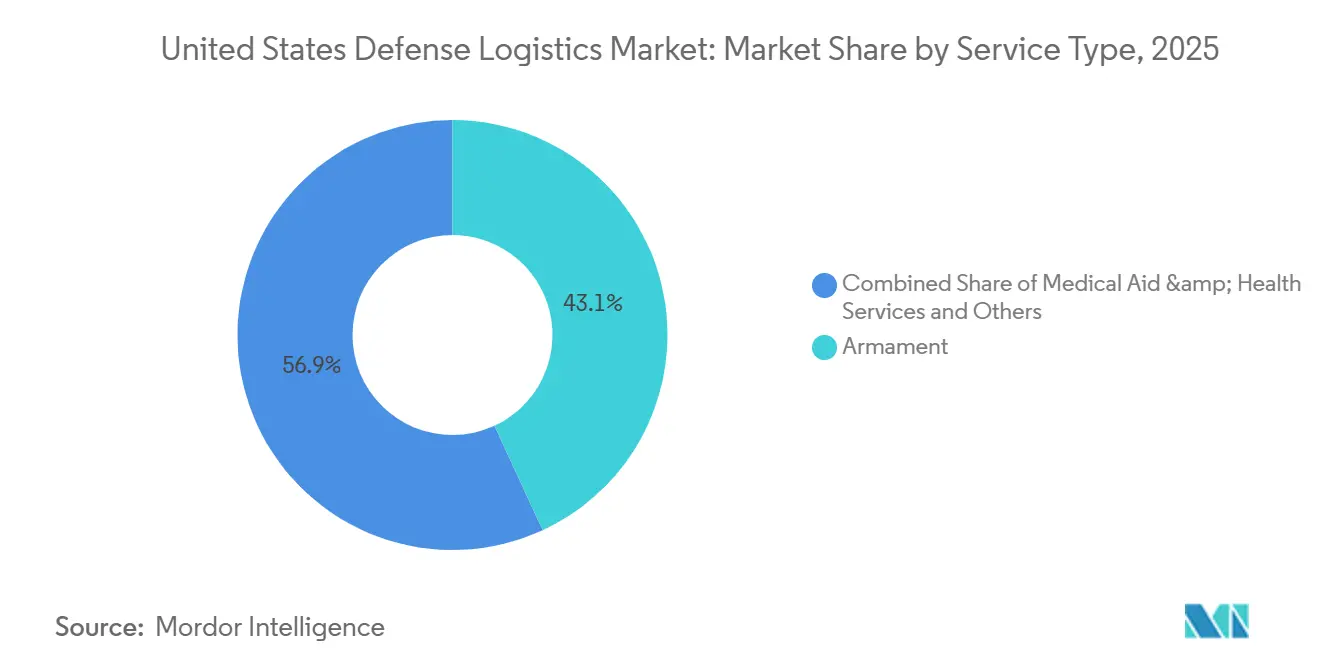

- サービスタイプ別では、兵器が2025年の米国防衛ロジスティクス市場規模の43.11%を占め、医療支援・保健サービスは2031年までに7.93%のCAGRで拡大すると予測されています。

- ロジスティクス機能別では、輸送が2025年の米国防衛ロジスティクス市場シェアの64.73%を占め、付加価値サービスは2031年までに7.10%のCAGRで成長すると予測されています。

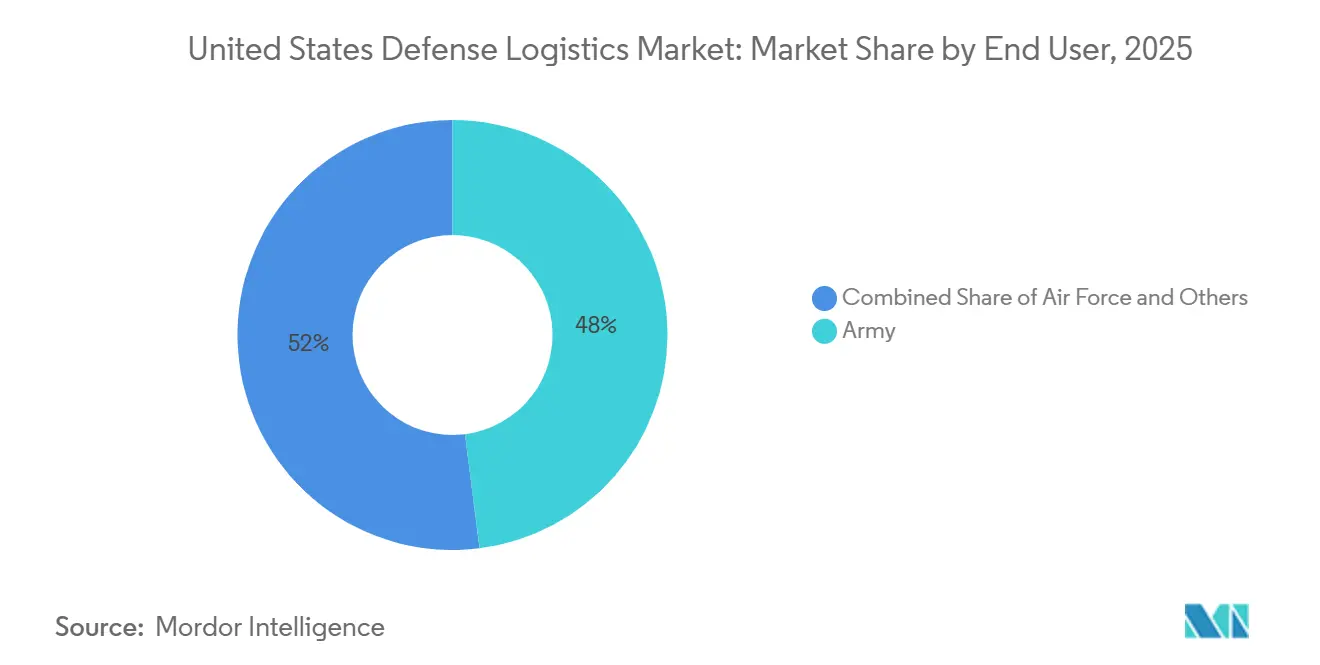

- エンドユーザー別では、陸軍が2025年の収益の47.95%を占め、空軍は2031年までに8.23%の最高CAGRを記録すると予想されています。

- 地域別では、南東部が2025年の収益の29.6%を占め、南西部は2031年までに6.47%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国防衛ロジスティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国防総省の維持管理・近代化向け調達の増加 | +1.5% | 国内全域、南東部および南西部のCONUS補給拠点に集中 | 短期(2年以内) |

| インド太平洋へのシフトによる事前配置在庫の増強 | +1.2% | アジア太平洋地域が中核、CONUSへの調達波及効果あり | 中期(2~4年) |

| デジタルトランスフォーメーションとAIを活用した予測型ロジスティクス | +0.8% | グローバル、CONUS流通センターおよびTranscom運用エリアで早期効果 | 中期(2~4年) |

| DLA倉庫管理システム展開による外部委託3PL需要の解放 | +0.5% | 国内全域、南東部および中西部のDLA流通ハブに集中 | 短期(2年以内) |

| ネットゼロ義務による電動・自律型基地フリートの推進 | +0.4% | 国内全域、空軍および海軍施設での早期導入 | 中期(2~4年) |

| ニッチサプライヤー向けウォーストッパーおよび産業基盤資金 | +0.3% | 国内全域、特殊弾薬・部品メーカーを対象 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

国防総省の維持管理・近代化向け調達の増加

国防総省のFY2026調達予算は約2,050億米ドルに達しており、FY2025の確定調達額1,740億米ドルから増加しており、この増加は新規装備品・予備部品の受領・保管・輸送・維持管理に関連するロジスティクス業務量を直接拡大させています。調整支出にはまた250億米ドルの弾薬枠が含まれており、米国防衛ロジスティクス市場全体における兵器取扱い、補給拠点スループット、および安全輸送を支援しています。需要は初年度の調達に限定されるものではなく、各プラットフォームのライフサイクルを通じてロジスティクスコストが継続するため、確立した維持管理能力を持つ企業にとって契約の見通しが長期化します。逆ロジスティクスも引き続き重要であり、国防兵站局はFY2025に当初2,320億米ドルと評価された資産を処理し、20億米ドル相当の240万点の品目を再利用しており、廃棄・回収・再配布・再利用が前方配送を超えた業務量を継続的に生み出していることを示しています[1]国防兵站局、「DLA FY 2024 History」、国防兵站局、dla.mil。2026年度予算が執行され、後続計画が策定されるにつれ、実績ある補給拠点支援・危険物取扱い・在庫管理の実績を持つ請負業者は、米国防衛ロジスティクス市場全体で継続的な業務を獲得できる立場にあります。これにより、調達サイクルが最終的に緩和した後も収益の持続性が維持されます。

インド太平洋へのシフトによる事前配置在庫の増強

米国防衛ロジスティクス市場における最も強力な構造的変化は、引き続きインド太平洋の態勢であり、作戦地域の規模、分散した島嶼、長い海上・航空ルートにより、より多くの在庫ノードとより強靭な維持管理計画が必要とされています。海兵隊はスービック湾に新たな事前配置プログラムを設立し、パラオおよびオーストラリアの追加拠点を評価する一方、海軍はフィリピンで10年間のリースによる大規模な空調管理型保管施設を追求しました。合同演習では第一列島線付近での前方武装・給油コンセプトも検証され、過酷な環境における燃料取扱い・弾薬集積・迅速補給サービスへの需要増加が示されています。日本の2026年インド太平洋展開スケジュールは多国間維持管理調整のさらなる層を加えており、米国防衛ロジスティクス市場全体における輸送・倉庫保管・前方支援の契約活動を支援しています。その結果、単一ハブへの依存度が低下し、柔軟な商業・軍事流通リンクに依存するより広範なロジスティクスフットプリントが形成されています。

デジタルトランスフォーメーションとAIを活用した予測型ロジスティクス

デジタルトランスフォーメーションは、サービス購入者が維持管理プログラムに可視性・予測・意思決定支援を直接組み込むことを求めるようになっているため、米国防衛ロジスティクス市場にとって実質的な成長レバーとなっています。米国輸送軍は2026年4月に、AIを活用した可視化とスマートシステムが多方面ロジスティクスの管理、状況認識の向上、および実際の作戦条件下での迅速な補給決定支援に活用されていると述べました。陸軍のPORTALプログラムは2026年3月にこの転換を強化し、Gallatin AIおよびRune Technologiesが中央サーバーに依存せずに燃料・弾薬・部品の需要を予測できるエッジファーストのロジスティクスソフトウェアの受注を獲得しました[2]Rune Technologies、「U.S. Army Awards Rune Technologies USD 2M for Predictive Logistics Platform」、Rune Technologies、runetech.co。国防イノベーションユニットも2025年に維持管理計画を予測モデルへとさらに移行させ、反応型流通から早期介入および制約資産のより良い配分への広範な転換を支援しました。ロジスティクス意思決定支援が作戦能力として扱われるようになるにつれ、各契約における技術的価値が高まり、米国防衛ロジスティクス市場においてソフトウェア対応プロバイダーの対応可能な範囲が拡大しています。このトレンドはまた、サービスチェーンの一部のみを提供するのではなく、サイバーセキュリティ・統合・物理的流通を組み合わせられる企業を優遇します。

DLA倉庫管理システム展開による外部委託3PL需要の解放

国防兵站局の倉庫近代化プログラムは、米国防衛ロジスティクス市場内においてシステム統合・移行支援・商業倉庫保管能力への実質的な需要を生み出しています。FY2024末までに、エンタープライズ全体のSAP倉庫管理システムはDLA流通センター34拠点のうち22拠点に展開され、その後プログラムはサスケハナや海外流通拠点を含む大量処理拠点での主要実装へと移行しました。新プラットフォームはレガシーツールを、商業運用慣行とより密接に整合した、より監査可能で接続性の高い環境に置き換えます。この変化が重要なのは、相互運用性の向上により、日常的なキッティング・クロスドッキング・ラベリング・在庫実行業務をサードパーティプロバイダーに外部委託する際の長年の障壁が低下するためです。また、倉庫自動化・エンタープライズソフトウェア・日常業務手順を単一の提供モデルで接続できる企業の価値も高まります。したがって、近代化の道筋は、倉庫ネットワークの物理的な床面積が緩やかにしか変化しない場合でも、米国防衛ロジスティクス市場内のサービスミックスを拡大させます。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ベンダー基盤の縮小とサプライチェーンの脆弱性 | -1.0% | 国内全域、中西部および南東部の第2・第3層特殊製造業で最も深刻 | 長期(4年以上) |

| 連邦予算の不確実性と継続決議による契約発注の遅延 | -0.8% | 国内全域、CONUS拠点のプライム請負業者および下請業者に集中 | 短期(2年以内) |

| PFASの修復によるインフラコストの増大 | -0.4% | 国内全域、南西部および南東部の空軍・陸軍施設で最大の影響 | 長期(4年以上) |

| ゼロトラストサイバーコンプライアンスによるシステム展開の遅延 | -0.3% | 国内全域、連合軍向けロジスティクスITシステムへのグローバルな影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ベンダー基盤の縮小とサプライチェーンの脆弱性

サプライヤーの脆弱性は、ロジスティクスのパフォーマンスが部品・特殊材料・資格を持つ整備インプットへの安定したアクセスに依存しているため、米国防衛ロジスティクス市場の制約要因であり続けています。海軍大学院の2026年の調査では、プライム請負業者の84%以上が第1層サプライヤーを超えた可視性を持っていないことが判明しており、鋳造品・エネルギー材料・軸受・類似インプットの混乱が遅れて表面化し、プログラムの実行を遅延させる可能性があることを意味しています。認証およびサイバーコンプライアンスのコストは、すでに限られた資本と狭い労働力プールで運営している中小企業にさらなる圧力を加えています。国家安全保障のための企業経営者会議も2025年に、中小企業の所有権移転の大きな波が近づいており、代替が困難な特殊サプライヤーの撤退や統合のリスクが高まっていると警告しました。実際には、サプライヤー基盤の薄化は補充サイクルを遅らせ、価格の柔軟性を低下させ、米国防衛ロジスティクス市場全体で運転資本バッファーの必要性を高める可能性があります。これは、代替調達が限られている弾薬・航空部品・その他のカテゴリーで特に重要です。

連邦予算の不確実性・継続決議による契約発注の遅延

予算の不確実性は、継続決議が新規着手を遅らせ、プライム請負業者とそのサプライヤーネットワークの両方に対する計画の明確性を低下させるため、米国防衛ロジスティクス市場に引き続き重くのしかかっています。FY2025歳出に関する議会調査局の報告書は、防衛資金が通年の結果に達する前に短期的な継続決議を経て移行したことを示しています。このパターンは調達チェーン全体の運営行動を形成するほど一般的になっています。このような暫定期間が延長されると、タスクオーダーが遅れ、ブリッジ契約が長引き、補給拠点レベルの在庫計画の効率が低下します。請負業者は、古い価格前提に対して労働・輸送・燃料コストの増加を負担することになり、見出し需要がまだ健全であっても利益率の質が制限されます。FY2026の構造は、サプライヤーがどの支出項目が基本予算の一部であり、どれが調整のタイミングに依存するかを評価しなければならなかったため、さらなる不確実性の層を加えました。このタイミングのミスマチは、米国防衛ロジスティクス市場がより大きな運用負荷を吸収するよう求められているまさにその時に、採用・投資・サプライヤーのコミットメントを遅延させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:補充主導の補給に支えられた兵器ロジスティクス

兵器は2025年の米国防衛ロジスティクス市場規模の43.11%を占め、最大のサービスタイプとなっています。その主導的地位は、継続的な弾薬の消耗、補充需要、および兵器在庫の調達とサプライチェーン支援を引き続き優先する2026年の資金調達環境を反映しています。運用パターンは短期的な調達の波を超えており、実戦地域支援と戦争備蓄の再構築が並行して行われ、補給拠点と流通拠点での持続的なスループットを生み出しています。危険物輸送資格・安全保管能力・認定取扱いプロセスを持つ請負業者は、この需要構造の下で有利な立場にあります。弾薬移動の規模と機密性はまた、ワークフロー全体で競合できるプロバイダーの数を制限しており、確立した実績を持つ企業のリピートビジネスを支援しています。

医療支援・保健サービスは最も成長の速いサービスタイプです。分散した作戦地域における傷病者ケア要件の進化と高まる後送準備態勢に支えられ、2031年までに7.93%のCAGRで拡大すると予測されています。これにより、医療物資の配置・コールドチェーン支援・野外対応ロジスティクスが将来の契約範囲に引き続き関連します。軍隊の部隊移動・消防保護・その他のサービスは安定した継続的活動の基盤を加え、合わせて米国防衛ロジスティクス産業を戦闘補給だけでなく、施設の継続性・即応支援・緊急時計画にも結びつけています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ロジスティクス機能別:輸送が支配的だが付加価値サービスが加速

輸送は2025年の米国防衛ロジスティクス市場シェアの64.73%を占め、移動が米国防衛ロジスティクス市場内の中心的機能であることを確認しています。このシェアは、道路・航空・海上ネットワークを通じてCONUS補給拠点・産業拠点・港湾・空軍基地・前方作戦拠点を接続する必要性に支えられています。有機的な軍事輸送力は引き続き重要ですが、商業輸送業者は非戦術的流通および柔軟性が重要な増援支援において引き続き重要な役割を果たしています。地理的に分散した部隊は頻繁な補給拠点間移動・ラストマイル配送・時間的制約のある補充を必要とするため、この構造的需要は変わりそうにありません。インド太平洋の事前配置が拡大するにつれ、輸送機能は予測期間を通じてコストベースの最大部分であり続けるはずです。

付加価値サービスは最も成長の速いロジスティクス機能であり、付加価値サービスの米国防衛ロジスティクス市場規模は2026年から2031年の間に7.10%のCAGRで拡大すると予測されています。ラベリング・キッティング・サプライチェーンコンサルティング・データ移行・プロセス再設計は、DLA倉庫近代化プログラムが公共・民間システムの接続方法を変えるにつれてより重要になっています。倉庫保管・流通は機能ミックスの両端の間に位置し、ネットワーク近代化から恩恵を受けながらも、日常業務の自動化圧力にも直面しています。陸軍のPORTAL業務は、一部の計画・予測タスクが徐々に標準化される可能性を示唆しており、将来の価値は独立したコンサルティングを提供するのではなく、物理的実行とソフトウェア統合を組み合わせられるプロバイダーへとシフトする可能性があります。これにより、米国防衛ロジスティクス産業は、輸送・可視性・デジタルワークフロー支援が一体的に販売されるハイブリッドサービスモデルに引き続き注力しています。

エンドユーザー別:空軍が成長軌道で陸軍・海軍を上回る

陸軍は2025年の米国防衛ロジスティクス市場シェアの47.95%を占め、最大のエンドユーザーとなっています。この地位は、訓練基地・海外駐屯地・弾薬拠点・事前配置在庫拠点・展開部隊にわたる陸軍の維持管理需要の規模を反映しています。陸軍の需要は狭くなく広範であり、地上システム・燃料・工兵資材・医療支援・広範な拠点ネットワークにわたる定期輸送に及んでいます。また、事前配置在庫の再配布と複数の作戦地域にわたる地上装備の移動に最も直接的に結びついているサービスでもあります。これにより、陸軍は補給拠点・倉庫保管・輸送契約に対して大きく持的な牽引力を持っています。

空軍は最も成長の速いエンドユーザーであり、基地フリートの電動化活動・輸送機の維持管理受注・デジタルロジスティクス支援ツールの継続的拡大に支えられ、2031年までに8.23%のCAGRで成長すると予測されています。Northrop Grummanの韓国・日本・イタリアにおける空軍プラットフォームへの海外請負業者ロジスティクス支援はまた、空軍の需要が国内基地運用のみならず分散した支援要件にますます結びついていることを示しています。宇宙軍および特殊作戦部隊を含むその他のカテゴリーも、これらの任務が安全な維持管理と分散した作戦支援に依存しているため、着実に成長するはずです。その結果、陸軍が依然として最大の購入者であるにもかかわらず、米国防衛ロジスティクス市場はエンドユーザー間でよりバランスが取れてきています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

南東部は2025年の米国防衛ロジスティクス市場シェアの29.6%を占め、最大の地域シェアを持っています。このリードは、バージニア州・ジョージア州・ノースカロライナ州・フロリダ州を含む各州にわたる軍事施設・補給拠点整備能力・請負業者ロジスティクスハブの高密度な集積から生まれています。2026年2月のワーナーロビンスにおけるDLA倉庫管理システムの稼働は、この地域が流通近代化と物理的維持管理実行の中心であり続けることを示しています[3]国防兵站局、「Warehouse Management System Implemented at DLA Distribution Warner Robins」、DLA News、dla.mil。南東部はまた、PFAS浄化要件が旧来の軍事拠点におけるインフラ計画と資本配分に引き続き影響を与えているため、重大な環境コンプライアンス圧力にも直面しています。

南西部は最も速い地域成長を記録すると予測されており、南西部の米国防衛ロジスティクス市場規模は2026年から2031年にかけて6.47%のCAGRで拡大します。同地域の成長は、陸軍航空活動・爆発物取扱い・特殊作戦ロジスティクス・広範な施設フットプリントに支えられており、輸送・維持管理需要を活発に保っています。この地域はまた、選定された基地でより大きなコンプライアンス負担を抱えており、運用予算が逼迫している場合でも施設再構成作業が増加する可能性があります。中西部は急成長というよりも安定的であり続けていますが、弾薬工場と第2層以下の産業サプライヤーの相当部分を擁しているため、引き続き重要です。これにより、中西部は、中小企業がより高いサイバーおよび認証コストを吸収するにつれて、統合・サプライヤー撤退・能力リスクを注視すべき地域となっています。

北東部は引き続き海軍インフラ・大量流通活動・ワシントン地域の請負業者エコシステムから恩恵を受けています。国防流通サスケハナにおけるDLAの最大のSAP倉庫管理システム展開は、東部CONUS流通と在庫可視性向上における重要ノードとしての北東部の役割を強化しています。西部は太平洋作戦と最も密接に結びついており、カリフォルニア州・ワシントン州・ハワイ州が太平洋横断移動・計画・前方作戦地域連携を支援しています。ハワイは、より多くの作戦在庫がフィリピン・オーストラリア・日本・その他の前方拠点に向けて西方移動するにつれても、米インド太平洋軍の計画が調整される場所として中心的であり続けています。カリフォルニア州はまた施設運営者にとってより厳格なコンプライアンス環境を加えており、米国防衛ロジスティクス市場の一部では完全所有インフラよりもリース型運営モデルをより魅力的にする可能性があります。

競争環境

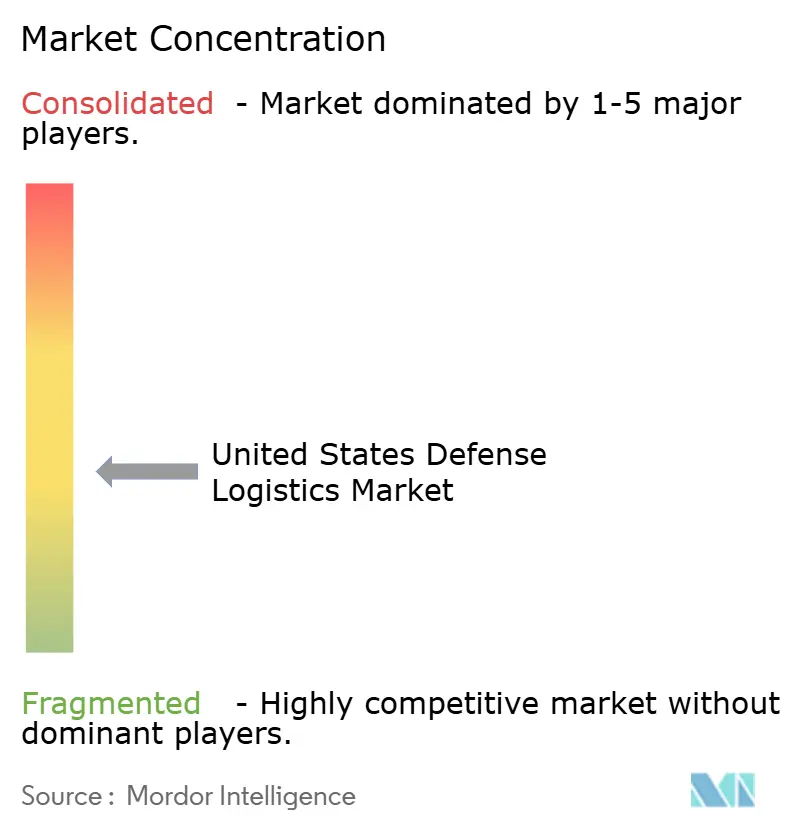

米国防衛ロジスティクス市場は依然として中程度に分散しており、上位5社が収益の約45%のみを占め、輸送・基地支援・倉庫保管・統合業務を競う中規模プロバイダーと商業ロジスティクス企業の大きな二次集団が残っています。大手防衛プライム企業は、プラットフォームの専門知識を定期的な整備・ソフトウェア・訓練サービスと組み合わせられるため、長期サイクルの請負業者ロジスティクス支援において依然として優位性を持っています。Lockheed Martinの2026年4月のC-130J MATS IV受注(上限19億米ドル)は、プライム企業がプラットフォーム関連の維持管理収益を10年間にわたって複数のサービスに拡大できる方法の明確な例です[4]Lockheed Martin、「Pentagon Awards Lockheed Martin Up to USD 1.9 Billion to Continue C-130J Maintenance and Aircrew Training System Program」、Lockheed Martin News、lockheedmartin.com。Northrop Grummanの空軍ロジスティクス支援修正契約(2027年4月までの累積契約額を5億9,600万米ドルに引き上げ)は、海外支援における同様のパターンを示しています。これらの契約は、整備・訓練・部品支援・デジタルツールを単一のパフォーマンス構造に組み合わせているため、置き換えが困難です。

中規模請負業者は、元のプラットフォームを管理する必要なく、基地運用および遠征支援において迅速に規模を拡大できるため、競争力を維持しています。KBRの2026年5月のLOGCAP Vタスクオーダー修正および南西アジアでのAFCAP Vタスクオーダーは、生活支援・作戦地域支援契約がプライム企業の外でも依然として意味のある成長余地を提供していることを示しています。FedEx Government Services、J.B. Hunt、Schneider Nationalなどの商業専門業者も、公共倉庫システムが商業慣行とより互換性を持つようになるにつれて、非戦術的流通において活躍の場を見出しています。DLAの倉庫近代化の道筋は、相互運用性の向上が切り替えの障壁を低下させ、外部委託実行の管理を容易にするため、この機会を支援しています。同時に、デジタルレポーティングとシステム統合は、再競争の決定においてより重要な差別化要因となっています。

第二の競争的変化は、サイバー対応ロジスティクスインフラの役割の高まりです。Corshaの2026年4月の国防兵站局との単独調達IDIQは、機械アイデンティティセキュリティとゼロトラスト接続が、ロジスティクス業務内の燃料システム・先進製造制御・建物管理資産に直接適用されるようになっていることを示しています。運用技術セキュリティと日常的なロジスティクス実行を統合できるプロバイダーは、コンプライアンス要求が厳しくなるにつれて持続的な優位性を持つはずです。もう一つの開放的な領域は競合環境における予測型ロジスティクスであり、陸軍の初期受注は、有能な企業がプロトタイプ業務からより大規模な量産支援へと移行する余地がまだあることを示唆しています。サプライヤー安定化のギャップはまた、中小のニッチプロバイダーの認証・運用アップグレードを資金調達できる企業にとって買収・統合戦略の余地を生み出しています。分散したシェア・継続的な維持管理需要・高まるデジタルの複雑性のこの組み合わせは、2031年まで米国防衛ロジスティクス市場の競争を維持するはずです。

米国防衛ロジスティクス産業のリーダー企業

Lockheed Martin

Northrop Grumman

RTX Corporation(レイセオン事業部門)

General Dynamics

Boeing Defense, Space & Security

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:KBRは南西アジア全域の通過航空機サービスおよびアラブ首長国連邦アルダフラ空軍基地の食堂サービスについて、AFCAP Vの下で2件の確定固定価格タスクオーダーを受注し、合計上限は4,100万米ドルを超えました。

- 2026年4月:国防総省はLockheed Martinに対し、C-130J整備・乗員訓練システム(MATS)IVプログラムのための10年の単独調達IDIQ契約(最大19億米ドル相当)を発注し、米海軍予備役および米沿岸警備隊への適用範囲を拡大し、C-130Jフリートに対するLockheedの複数サービス維持管理の権限を確固たるものにしました。

- 2026年4月:米空軍はNorthrop Grummanに対し、韓国・日本・イタリアの基地における海外請負業者ロジスティクス支援のための2億790万米ドルの契約修正を発注し、2027年4月までの累積契約額を5億9,600万米ドルに引き上げました。

- 2026年4月:国防兵站局はCorshaに対し、燃料流通・先進製造・建物管理システムを含むDLAの任務重要な運用技術全体にアイデンティティ主導のゼロトラスト接続を提供するための5,000万米ドルの単独調達IDIQを発注しました。この受注は、機械アイデンティティサイバーセキュリティをコアロジスティクスインフラに大規模に直接適用する初めての事例です。

米国防衛ロジスティクス市場レポートの範囲

| 兵器 |

| 軍隊の部隊移動支援 |

| 技術支援・整備 |

| 医療支援・保健サービス |

| 消防保護 |

| その他のサービス |

| 輸送 | 道路 |

| 航空 | |

| 海上・内陸水路 | |

| 鉄道 | |

| 倉庫保管・流通 | |

| 付加価値サービス(ラベリング、キッティング、コンサルティング) |

| 陸軍 |

| 海軍 |

| 空軍 |

| その他 |

| 北東部 |

| 南東部 |

| 中西部 |

| 南西部 |

| 西部 |

| サービスタイプ別 | 兵器 | |

| 軍隊の部隊移動支援 | ||

| 技術支援・整備 | ||

| 医療支援・保健サービス | ||

| 消防保護 | ||

| その他のサービス | ||

| ロジスティクス機能別 | 輸送 | 道路 |

| 航空 | ||

| 海上・内陸水路 | ||

| 鉄道 | ||

| 倉庫保管・流通 | ||

| 付加価値サービス(ラベリング、キッティング、コンサルティング) | ||

| エンドユーザー別 | 陸軍 | |

| 海軍 | ||

| 空軍 | ||

| その他 | ||

| 地域別 | 北東部 | |

| 南東部 | ||

| 中西部 | ||

| 南西部 | ||

| 西部 | ||

レポートで回答される主要な質問

米国防衛ロジスティクス市場の2026年の価値はいくらですか?

米国防衛ロジスティクス市場は2026年に470億6,100万米ドルと評価されています。

米国における防衛ロジスティクス支出をリードするサービスタイプはどれですか?

兵器が最大のサービスタイプであり、2025年の収益の43.11%を占め、弾薬補充と備蓄再構築に支えられています。

2031年まで最も速く成長しているロジスティクス機能はどれですか?

付加価値サービスは7.10%のCAGRで最も速く成長しているロジスティクス機能であり、倉庫システムのアップグレード・統合業務・外部委託プロセス支援によって牽引されています。

ロジスティクス需要が最も速く拡大している軍種はどれですか?

空軍は最も成長の速いエンドユーザーであり、2031年までに8.23%のCAGRで成長し、空輸維持管理・電動化・デジタルロジスティクスプログラムに支えられています。

米国で最大の防衛ロジスティクスフットプリントを持つ地域はどこですか?

南東部は2025年の収益の29.6%を占め、補給拠点・軍事施設・請負業者支援ハブの高密度な集積により首位となっています。

将来の防衛ロジスティクス需要を形成する主要な長期要因は何ですか?

インド太平洋の態勢が主要な長期的促進要因であり、長距離にわたる分散した作戦がより大規模な事前配置在庫・より多くの輸送能力・より強固な前方維持管理ネットワークを必要とするためです。

最終更新日: