ドイツ国防ロジスティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 4.61 十億米ドル |

| 市場規模 (2026) | 4.86 十億米ドル |

| 市場規模 (2031) | 6.27 十億米ドル |

| 成長率 (2026 - 2031) | 5.21% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ国防ロジスティクス市場分析

ドイツ国防ロジスティクス市場規模は、2025年の46億1,000万米ドル、2026年の48億6,000万米ドルから、2031年までに62億7,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.21%を記録すると予測されます。

ドイツ国防ロジスティクス市場は、平時の在庫最小化計画から脱却し、より迅速な展開、より深い在庫ポジション、および前線支援の信頼性向上を基盤とした即応モデルへと移行しつつあります。ドイツの2026年国防予算は、ゾンダーフェルメーゲン邦軍特別基金からの255億ユーロ(296億米ドル)を含む1,082億ユーロ(1,254億米ドル)に達しており、輸送・支援・維持活動全般にわたってロジスティクス事業者に対してより確固たる需要基盤を提供しています。ドイツの最新のOPLAN DEUもまた、危機発生時に同国を同盟軍の部隊・車両の主要集結拠点として位置づけることでこの転換を強化しており、スループット能力、デポ支援、およびマルチモーダル移動計画に関する長期的な要件を引き上げています。ドイツ国防ロジスティクス市場はまた、調達の迅速化、デポにおけるデジタル統合、およびパフォーマンス連動型支援モデルの広範な活用によっても形成されており、OEM、政府系事業者、大手貨物グループが重複するサービス領域に参入するにつれて競争圧力が高まっています。同時に、整備施設における能力のボトルネック、厳格な国防クラウド導入規則、および保管インフラに関する長い承認サイクルが、ドイツ国防ロジスティクス市場が新たな需要を吸収するペースを引き続き鈍化させています。

主要レポートの要点

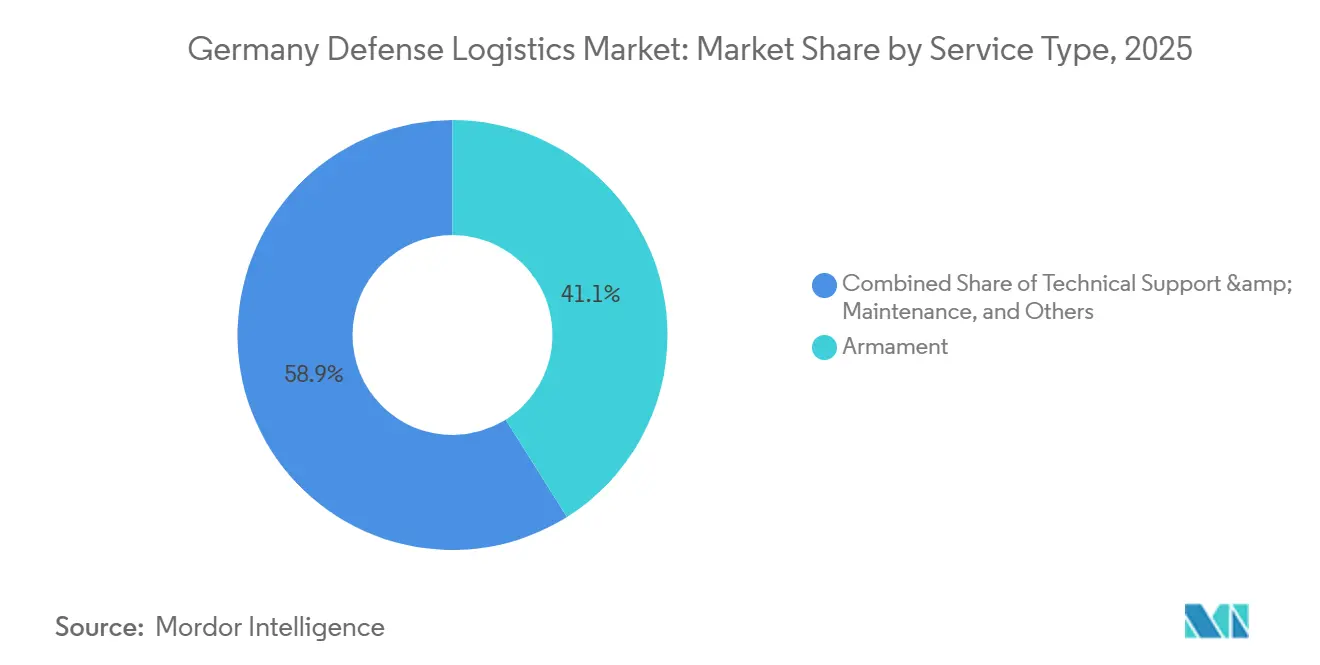

- サービスタイプ別では、兵器・装備品が2025年のドイツ防衛ロジスティクス市場シェアの41.07%を占めてトップとなり、技術支援・整備は2031年にかけて年平均成長率8.05%で拡大する見込みです。

- ロジスティクス機能別では、輸送が2025年のドイツ防衛ロジスティクス市場規模の56.93%を占め、付加価値サービスは2031年にかけて年平均成長率7.22%で成長すると予測されています。

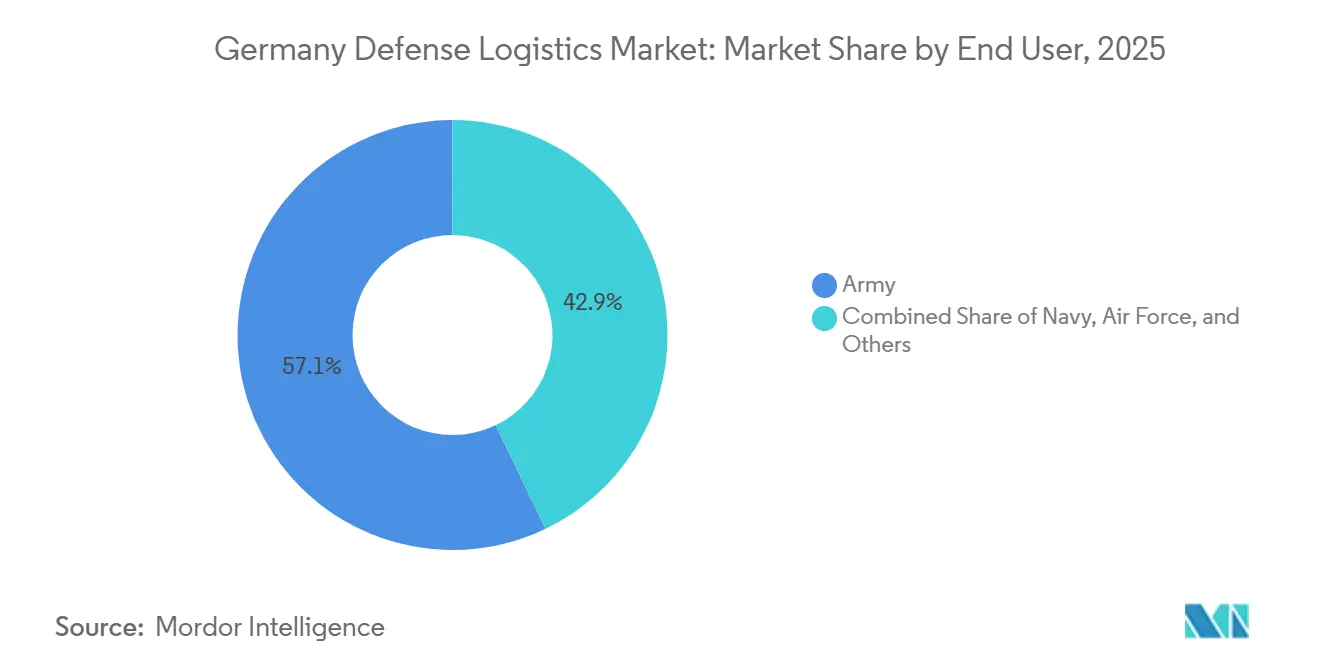

- エンドユーザー別では、陸軍が2025年の市場需要の57.12%を占め、空軍は2031年にかけて最高の年平均成長率8.35%を記録すると予測されています。

- 地域別では、ノルトライン=ヴェストファーレン州が2025年の地域別収益の34.84%を占め、バーデン=ヴュルテンベルク州は2031年にかけて年平均成長率6.59%で成長すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツ国防ロジスティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 連邦軍ゾンダーフェルメーゲンがマルチモーダル・ロジスティクスの近代化を加速 | +2.0% | 全国規模、ノルトライン=ヴェストファーレン州、バイエルン州、バーデン=ヴュルテンベルク州に集中 | 短期(2年以内) |

| NATOの抑止要件がライン回廊沿いの即応展開備蓄を増強 | +0.8% | ノルトライン=ヴェストファーレン州、ラインラント=プファルツ州、北ドイツ | 中期(2〜4年) |

| 軍事デポへのデジタルツイン展開が在庫リードタイムを改善 | +0.6% | 全国規模、ノルトライン=ヴェストファーレン州とザクセン州にデポが集中 | 中期(2〜4年) |

| DB貨物との民軍ロジスティクス統合が鉄道能力を拡大 | +0.5% | 全国規模、ノルトライン=ヴェストファーレン州とバーデ=ヴュルテンベルク州に主要拠点 | 短期(2年以内) |

| 水素戦術車両パイロットが新たな燃料チェーンサービスニーズを創出 | +0.2% | バイエルン州とバーデン=ヴュルテンベルク州 | 長期(4年以上) |

| EU軍事モビリティ資金が国境を越えた回廊整備を支援 | +0.4% | 全国規模、オランダおよびポーランド回廊への波及効果あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

連邦軍の1,000億ユーロ(1,160億米ドル)ゾンダーフェルメーゲンがマルチモーダル・ロジスティクスの近代化を加速

ドイツの国防予算構造は現在、通常予算と特別基金の両方を通じて機能しており、これによりドイツ国防ロジスティクス市場におけるロジスティクス需要の規模と可視性が実質的に向上しています。ゾンダーフェルメーゲン基金からの255億ユーロ(296億米ドル)を含む2026年の合計国防予算1,082億ユーロ(1,254億米ドル)は、ロジスティクス計画が限定的な更新サイクルではなく持続的な軍事即応性に結びついていることを示す最も明確なシグナルです。最も強力なシグナルの一つは、より広範な基本合意の下での2,000台以上のRMMV HX軍用輸送車両の発注であり、これにより燃料、弾薬、工兵装備に関するドイツの有機的な移動能力が大幅に向上します。車両の構成が重要なのは、より重量のある車種が通常の国内移動だけでなく、事前配置と部隊維持を支援するためです。2026年1月から施行された連邦議会の計画・調達促進法もまた、国防調達における従来のボトルネックを解消し、ロジスティクスインフラ、艦隊支援、および関連サービスのより迅速な実行を支援しています。その結果、ドイツ国防ロジスティクス市場では、調達量を輸送即応性、デポ活動、および整備支援に直接結びつける契約のパイプラインが強化されています。

NATOの抑止要件がライン回廊沿いの即応展開備蓄を牽引

NATO内でのドイツの役割は、同盟の計画がドイツの鉄道、道路、港湾、集結インフラへの依存度を高めるにつれて、より中心的なものとなっています。OPLAN DEUは、危機発動から6ヶ月以内に最大80万人の同盟軍兵士と20万台の車両を移動させるためのハブとしてドイツを特定しており、これによりドイツ国防ロジスティクス市場における備蓄、護送支援、および通過調整に関する基準需要が引き上げられています。この需要は国有能力に限定されるものではなく、商業契約だけでは、サービスプロバイダーと軍事計画担当者間の統合を追加することなく、その規模のサージを吸収することはできません。Rheinmetallの2025年2月の部隊再展開支援に関する基本合意は、護送サービス、宿舎、給食、給油、廃棄物管理などのより広範なロジスティクス業務が、いかに大型契約にまとめられるようになっているかを示しています[1]Rheinmetall AG、「Rheinmetall Wins Order for Logistical Support of the Armed Forces」、Rheinmetall、rheinmetall.com。この転換は、単に貨物輸送業者として競争するのではなく、野外支援と移動サービスを一体的に管理できる事業者に有利に働きます。したがって、ドイツ国防ロジスティクス市場は、軍事交通量の増加だけでなく、統合ロジスティクス契約への運用責任のより広範な移転からも恩恵を受けています。

軍事デポへのデジタルツイン展開が在庫リードタイムを短縮

デジタルモデリングは、連邦軍が以前の時代よりもはるかに広範かつ動的な在庫負担を管理するようになったため、ドイツ国防ロジスティクス市場において実用的な計画ツールとなりつつあります。これが重要なのは、ドイツ国防ロジスティクス市場がもはや物理的な能力だけで評価されるのではなく、契約パフォーマンスが部品の可用性、整備サイクル、デポのスループットに関するより良い可視性にますます依存するようになっているためです。IABGはまた、艦隊構造とミッションプロファイルがプラットフォームによって大きく異なるため、設定可能なデジタルツインソリューションが硬直した標準モデルよりも連邦軍に適していることを強調しています[2]IABG、「Digital Twin」、IABG、iabg.de。これにより、国防データ環境と連携できる事業者と、基本的なトランザクションシステムに依存している事業者との間に明確な差が生まれます。長期的には、ドイツ国防ロジスティクス市場は、倉庫スペースや車両艦隊と同様に、相互運用性、シミュレーション能力、デジタルトレーサビリティを高く評価するようになると考えられます。

DB貨物との民軍ロジスティクス統合が鉄道能力を解放

鉄道は、軍事移動計画と国内民間貨物インフラを結びつけるため、ドイツ国防ロジスティクス市場において最も重要な支援層の一つであり続けています。ドイツのフォアハルテフェルトラーク・シーネは、大規模展開時の中核的なモビリティチャネルとして鉄道を維持しながら、部隊投射ニーズのために連邦軍に国内鉄道ネットワークへのアクセスを提供しています。2025年4月のDB SchenkerのDSVへの売却は、大規模な商業貨物能力を単一の統合事業者に集約することで、別の構造的変化をもたらしました。この統合により、ネットワークリーチが向上し、ドイツ全土の密な鉄道・道路ネットワークに依存する大型国防契約を支援できるようになります。また、高量の軍事移動業務のより大きな割合がより少ない商業的な手に流れる可能性があるため、集中リスクも高まります。そのような状況において、ドイツ国防ロジスティクス市場は民軍統合による規模と調整のメリットを享受しています。しかし同時に、上位貨物グループ間の能力集中に対してより敏感になっています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プーマ歩兵戦闘車の改修サイクルの遅延が倉庫・工場能力を占有 | -0.3% | ノルトライン=ヴェストファーレン州とバイエルン州 | 中期(2〜4年) |

| 厳格な国防サイバーセキュリティ規則がサードパーティのクラウド導入を遅延 | -0.2% | 全国規模 | 短期(2年以内) |

| 連邦軍民間部隊における熟練ロジスティクス人材の不足 | -0.3% | 全国規模、特に東ドイツ諸州 | 中期(2〜4年) |

| 新規弾薬保管施設に対する環境承認の遅延 | -0.2% | ラインラント=プファルツ州、シュレースヴィヒ=ホルシュタイン州、ニーダーザクセン州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プーマ歩兵戦闘車の改修サイクルの遅延が倉庫能力を占有

プーマの近代化サイクルは、整備スペースと予備部品取り扱い能力が長期間にわたって占有されたままであるため、ドイツ国防ロジスティクス市場における運用上の柔軟性を制約しています。297台のプーマ車両のS1規格アップグレードは2029年の完了を目標としており、他の陸上システムも支援を必要とする中、主要なデポおよび工場リソースが引き続き拘束されることを確実にしています。アップグレードの範囲にはミサイル統合、改良型センサー、デジタル無線機器が含まれており、各層がテストと受け入れ作業を追加し、通常のスループット時間を延長しています。2025年12月の追加200台のプーマ車両に関する合意もまた、最も能力の高い整備セルがこのプラットフォームに重点的に集中する期間を延長しています。これは、艦隊の拡張と艦隊の支援がドイツ国防ロジスティクス市場の陸軍部門全体で同時に増加しているため、順序付けの問題を生み出しています。商業請負業者はその圧力の一部を吸収できますが、現在のフットプリントでは、コアネットワークから移動できるオーバーフロー作業の量が制限されています。

国防省の厳格なサイバーセキュリティ規則がサードパーティのクラウド導入を遅延

ドイツ国防ロジスティクス市場におけるデジタル近代化は、国防ソフウェアが厳格な主権およびセキュリティ要件に準拠しなければならないため、計画よりも遅れて進んでいます。連邦軍のpCloudBwアーキテクチャは外部アプリケーションがエアギャップ環境で動作することを要求しており、Googleクラウドのエアギャップ統合は2027年末まで完了しないと見込まれています。そのシステムが完全に稼働するまで、多くの事業者は古いプラットフォームと新しいプラットフォームを並行して運用しなければならず、管理作業が増加し、ロジスティクス計画における統合データの活用が遅れます。この遅延が重要なのは、ドイツ国防ロジスティクス市場がリアルタイムの在庫ビュー、予測的支援ツール、および請負業者と公的機関間の安全な情報交換にますます依存するようになっているためです。厳格な認証規則はまた、機密システムの要件と文書化ルーティンをすでに理解している既存プロバイダーを優遇する傾向があります。これにより、新興ソフトウェアベンダーは不利な立場に置かれ、ドイツ国防ロジスティクス市場がAI支援予測とより統合されたデジタルワークフローを採用するペースが遅くなります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:兵器が優位、整備サービスが加速

兵器は2025年の収益の41.07%を占め、ドイツ国防ロジスティクス市場において最大のサービスセグメントとなっています。このセグメントは、弾薬取り扱い、兵器関連保管、特殊輸送、調達調整、および厳格な軍事コンプライアンス規則の下での文書化をカバーするため、中核的な需要センターであり続けています。Diehl DefenseとBAAINBwが締結した2026年1月のIRIS-T契約は、ミサイル生産の増加が安全な倉庫保管、管理された取り扱い、および厳密に管理されたサプライチェーンの必要性を直接高めるため、このパターンを強化しています[3]Diehl Defense、「Contracts for IRIS-T Guided Missiles Signed with BAAINBw」、Diehl Defense、diehl.com。

技術支援・整備は最も成長の速いサービス分野であり、このセグメントは2026年から2031年にかけてCAGR 8.05%で拡大する見込みです。成長は、より大きな艦隊、より長い維持サイクル、および陸上・航空システム全体にわたるアウトソーシングまたはパフォーマンス連動型支援モデルの着実な普及から生まれています。Rolls-Royce Power Systemsの2026年3月のプーマ車両向け約200台のMTUパワーパックに関する契約は、推進支援がアフターマーケット業務のより大きな部分を占めるようになっていることを示しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

ロジスティクス機能別:輸送が規模を牽引、付加価値サービスが利益率を向上

輸送は2025年の収益の56.93%を占め、ドイツ国防ロジスティクス市場規模において最大の機能ブロックであり続けています。部隊貢献国かつNATOの通過ハブとしてのドイツの立場は、特に西部デポと前線支援ルートを結ぶ道路・鉄道回廊において、移動サービスをロジスティクス計画の中心に置き続けています。輸送が占めるドイツ国防ロジスティクス市場シェアは、輸送量だけでなく、民間・軍事ネットワーク全体にわたるルート調整、護送計画、マルチモーダルの引き渡しの必要性も反映しています。

付加価値サービスは最も成長の速いロジスティクス機能であり、2031年にかけてCAGR 7.22%で上昇する見込みです。軍事ロジスティクスが、基本的な貨物モデルでは提供できない以上のデジタルキッティング、ラベリング、コード化、コンサルティング、逆ロジスティクス、および構成管理を必要とするようになっているため、需要が拡大しています。これらのサービスは、多国間調達、電子文書化、および相互運用性基準が複数のプログラムに同時に適用される場合にさらに重要になります。したがって、ドイツ国防ロジスティクス産業は、事業者が物理的な取り扱いとシステム知識およびプロセス支援を組み合わせられる分野での利益率拡大を目にしています。

エンドユーザー別:陸軍が需要を支え、空軍が急成長

陸軍は2025年のドイツ国防ロジスティクス市場シェアの57.12%を占め、市場最大の消費者となっています。この立場は、陸軍の大規模な車両艦隊、重装備ニーズ、前線支援構造、および輸送、兵器取り扱い、デポ活動への広範な依存を反映しています。ロジスティクストラックおよび進行中のプーマ車両プログラムに関連する発注は、配送、維持、支援サービスを含む複数の機能にわたって複数年にわたる業務を生み出しています。陸軍の需要はまた、より深い予備部品プール、弾薬取り扱い、およびより分散した即応計画を必要とするため、他のカテゴリーよりも保管集約的です。そのため、他のサービスで成長が加速し始めている中でも、陸軍はドイツ国防ロジスティクス市場における主要顧客グループであり続けています。

空軍は2031年にかけてCAGR 8.35%という最高のエンドユーザーCAGRを記録すると予測されており、ドイツ国防ロジスティクス市場にいて最もダイナミックな拡大分野となっています。同時進行する航空機近代化、新たな推進支援ニーズ、および高価値コンポーネント取り扱いの増加量がこの転換を牽引しています。ドイツ国防ロジスティクス市場はまた、Lufthansa Technik Defenseがすでにハンブルクでドイツ海軍のP-8Aポセイドン艦隊の整備作業を実施していることから、海軍航空支援からも新たな複雑性を得ています。航空領域の成長は、陸上システムのロジスティクスとは大きく異なる、厳密に管理された予備部品フロー、エンジン支援、航空電子機器取り扱い、および専門的な整備計画の必要性を高めます。そのため、ドイツ国防ロジスティクス市場は、陸軍が規模において依然として優位を保ちながら、空軍が最も速い新規需要のペースをもたらすという形で、時間とともによりバランスの取れた構造になりつつあります。

地理的分析

ノルトライン=ヴェストファーレン州は2025年の地域別収益の34.84%を占め、ドイツ国防ロジスティクス市場において最大の地域であり続けました。同州は、軍事支援インフラの密な集積、強力な商業ロジスティクスネットワーク、および国内・同盟軍の移動計画を支えるライン回廊への直接アクセスという恵まれた条件を持っています。その役割は、OPLAN DEUの下でのドイツの集結機能によってさらに強化されており、輸送調整、在庫配置、通過サービスが国内西部のロジスティクス基幹に引き寄せられています。これにより、ドイツ国防ロジスティクス市場が部隊移動、再展開支援、またはマルチモーダルスループットの強化を通じて拡大する際に、ノルトライン=ヴェストファーレン州が最も直接的な恩恵を受ける地域となっています。同地域はまた、主要な貨物ネットワークが国防移動ルートと交差しているため、民軍統合契約の実用的な基盤を提供しています。

バーデン=ヴュルテンベルク州は最も成長の速い地域セグメントであり、センサー、電子機器、ミサイル関連生産における活動の拡大を反映して、2031年にかけてCAGR 6.59%で成長する見込みです。Diehl Defenseはまた、より広範な拡張プログラムの一環として2026年1月にノンヴァイラーに新たなミサイル統合センターを開設し、兵器ロジスティクスおよび関連する保管・取り扱いサービスの地域支援チェーンを強化しました。これらの動向は、南ドイツをドイツ国防ロジスティクス市場の成長プロファイルの中心に置き続けています。

ドイツのその他の地域は、インフラの再活性化が従来の西部・南部の三角地帯を超えて全国支援ネットワークを拡大するにつれて、重要性を増しています。シュレースヴィヒ=ホルシュタイン州、ニーダーザクセン州、ラインラント=プファルツ州、ザクセン州、および複数の東部諸州は、保管、支援、および回復力能力が国内全体により広く分散されるにつれて、より重要になっています。この転換が重要なのは、デポの活性化、備蓄、およびサージ支援が同時に機能しなければならない場合に、ドイツ国防ロジスティクス市場が規模だけでなく冗長性も必要とするためです。中核ハブ以外での地域成長は、したがって、ノルトライン=ヴェストファーレン州やバイエルン州を置き換えることよりも、全国ネットワーク全体の集中リスクを低減することに関するものです。予測期間にわたって、その広範な地理的分散はドイツ国防ロジスティクス市場をスループットのボトルネック、整備の混雑、および拠点固有の承認遅延に対してより強靭にするはずです。

競争環境

ドイツ国防ロジスティクス市場は上位層において中程度の集中度を示しており、OEM主導の支援プロバイダー、政府系整備事業者、および大手商業貨物会社が隣接するサービス領域で競争しています。Rheinmetallは従来の製造業の役割を超えて拡大しており、再展開支援、車両供給、および無人システム関連活動を通じて統合ロジスティクスパートナーとして自社を位置づけています。2025年2月の連邦軍の再展開ロジスティクス支援に関する基本合意は、宿舎、給食、給油、廃棄物管理、護送支援を単一の契約構造の下でカバーするため、その明確な例です。政府所有のHILもまた陸上システムの維持において中心的な役割を果たし続けており、DHL、Kuehne+Nagel、DSVなどの商業グループはドイツ国防ロジスティクス市場の貨物量の多い部分で競争しています。これにより、単一の事業者がすべての機能を支配することはないものの、規模と統合が高付加価値業務の獲得においてますます重要になっている競争環境が生まれています。

2025年4月に完了したDSVによるDB Schenkerの買収は、広範なネットワーク密度と強力なマルチモーダルリーチを組み合わせるため、ドイツ国防ロジスティクス市場における最も重要な構造的変化の一つです。これは、鉄道アクセス、国内カバレッジ、および契約実行規模が決定的となる連邦軍の基本合意において重要です。2番目の戦略的動きは2026年3月に訪れ、RheinmetallがBoeing AustraliaとMQ-28ゴーストバット・プログラムで戦略的パートナーシップを締結し、OEMがより広範なシステム提案の中に統合、整備、ロジスティクス支援をますます組み込んでいることを示しました。3番目の例は、装甲車両用光学電子機器およびその他の電子機器支援チェーンにおけるHENSOLDTの継続的な拡大であり、一般的な貨物会社が容易に参入できないセグメントにおける専門サプライヤーの立場を強化しています[4]HENSOLDT AG、「HENSOLDT Receives Major Order for Digital Armored Vehicle Optronics」、HENSOLDT、hensoldt.net。これらの動きは総じて、ドイツ国防ロジスティクス市場における競争が輸送規模だけでなく、システム知識とプログラムアクセスによってますます形成されていることを示しています。

戦略は現在、フルサービスの国防インテグレーターとニッチな技術能力を持つ専門プロバイダーの間で分岐しています。フルサービスプレーヤーは、輸送・倉庫保管から野外支援・維持計画に至るまで、契約範囲のより大きなシェアを掌握することを目指しています。ニッチプレーヤーは代わりに、広範なネットワークリーチよりも標準準拠、安全な取り扱い、またはプラットフォーム固有の専門知識が重要な分野で競争します。これは、参入障壁が高く顧客の切り替えが遅い、ミサイル、センサー、推進、航空機支援に関連するドイツ国防ロジスティクス市場の部分で特に顕著です。その結果、規模が大型基本合意の確保に役立つ一方で、専門化が厳格に規制されたサービスラインにおいて利益率を依然として保護している市場となっています。ドイツ国防ロジスティクス市場における競争圧力は高まっているものの、大規模な国内事業者と的を絞った技術支援プロバイダーの両方を支えるのに十分なバランスを保っています。

ドイツ国防ロジスティクス産業のリーダー企業

Rheinmetall AG

HIL Heeresinstandsetzungslogistik GmbH

DHL Group

Kuehne+Nagel

DSV(DB Schenkerを含む)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Rheinmetallは、連邦軍からFV-014徘徊型弾薬、自律偵察・攻撃ドローンに関する数十億ユーロ規模の基本合意を受注し、最初の発注額は3億ユーロ(3億4,800万米ドル)(税込)と評価されました。2026年中に資格認定が進められ、2027年上半期から納入が開始されます。

- 2026年3月:RheinmetallとBoeing Australiaは、MQ-28ゴーストバット共同戦闘航空機を連邦軍に提供するための戦略的パートナーシップを締結し、2029年までの配備を目標としています。Rheinmetallはドイツのシステムマネージャーとして、統合、整備、ロジスティクス支援を監督し、国防ロジスティクスポートフォリオを無人戦闘システムへと直接拡大します。

- 2026年2月:Diehl DefenseとBAAINBwは、空対空IRIS-TおよびIRIS-T SLM・SLS地上配備型を含むIRIS-Tファミリーの誘導ミサイルに関する複数の契約を締結し、2030年まで延長される納入基本合意の一部としました。Diehlはドイツ国内の全施設にわたる生産拡大に全社で15億ユーロ(17億4,000万米ドル)を投資しています。

- 2025年11月:BoeingとLufthansa Technik Defenseは、ドイツ海軍の8機のP-8Aポセイドン海上哨戒機艦隊に対するMRO(整備・修理・オーバーホール)サービス、航空機整備、エンジン支援、コンポーネント供給、運用管理、技術訓練をカバーする複数年のパフォーマンス連動型ロジスティクス契約を締結しました。これはLufthansa Technik Defenseの軍事MROポートフォリオにおける初の武器搭載航空機システムです。

ドイツ国防ロジスティクス市場レポートの範囲

| 兵器 |

| 軍隊移動支援 |

| 技術支援・整備 |

| 医療支援・保健サービス |

| 消防・防護 |

| その他のサービス |

| 輸送 | 道路 |

| 航空 | |

| 海上・内陸水路 | |

| 鉄道 | |

| 倉庫保管・配送 | |

| 付加価値サービス(ラベリング、キッティング、コンサルティング) |

| 陸軍 |

| 海軍 |

| 空軍 |

| その他 |

| ノルトライン=ヴェストファーレン州 |

| バイエルン州 |

| バーデン=ヴュルテンベルク州 |

| その他の州 |

| サービスタイプ別 | 兵器 | |

| 軍隊移動支援 | ||

| 技術支援・整備 | ||

| 医療支援・保健サービス | ||

| 消防・防護 | ||

| その他のサービス | ||

| ロジスティクス機能別 | 輸送 | 道路 |

| 航空 | ||

| 海上・内陸水路 | ||

| 鉄道 | ||

| 倉庫保管・配送 | ||

| 付加価値サービス(ラベリング、キッティング、コンサルティング) | ||

| エンドユーザー別 | 陸軍 | |

| 海軍 | ||

| 空軍 | ||

| その他 | ||

| 地域別 | ノルトライン=ヴェストファーレン州 | |

| バイエルン州 | ||

| バーデン=ヴュルテンベルク州 | ||

| その他の州 | ||

レポートで回答される主要な質問

ドイツ国防ロジスティクスの2031年の価値予測は?

ドイツ国防ロジスティクス市場は、2026年の48億6,000万米ドルから、2026年から2031年にかけてCAGR 5.21%で成長し、2031年までに62億7,000万米ドルに達すると予測されています。

ドイツ国防ロジスティクスにおいて収益をリードするサービス分野はどこですか?

兵器は最大のサービスセグメントであり、2025年の収益の41.07%を占め、弾薬取り扱い、安全輸送、兵器関連サプライチェーン活動によって支えられています。

ドイツで最も成長の速いロジスティクス機能はどれですか?

付加価値サービスは最も成長の速いロジスティクス機能であり、デジタルキッティング、コード化、構成支援ニーズに牽引されて、2031年にかけてCAGR 7.22%が見込まれています。

ノルトライン=ヴェストファーレン州がドイツの国防ロジスティクスにとって重要な理由は何ですか?

ノルトライン=ヴェストファーレン州は2025年の地域別収益の34.84%を占め、軍事支援インフラとライン回廊沿いの密な商業輸送ネットワークによるものです。

このセクターで最も急速に拡大しているエンドユーザーはどこですか?

空軍は最も成長の速いエンドユーザーであり、航空機予備部品、エンジン支援、技術整備ロジスティクスへの需要増加を反映して、2031年にかけてCAGR 8.35%を記録しています。

採用と能力成長を遅らせている主な制約は何ですか?

最大の制約は、プーマ改修関連の工場混雑、厳格なクラウドおよびサイバーセキュリティ要件、ロジスティクスにおける人材不足、および新規保管施設に対する環境承認の遅延です。

最終更新日: