米国グリーンロジスティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

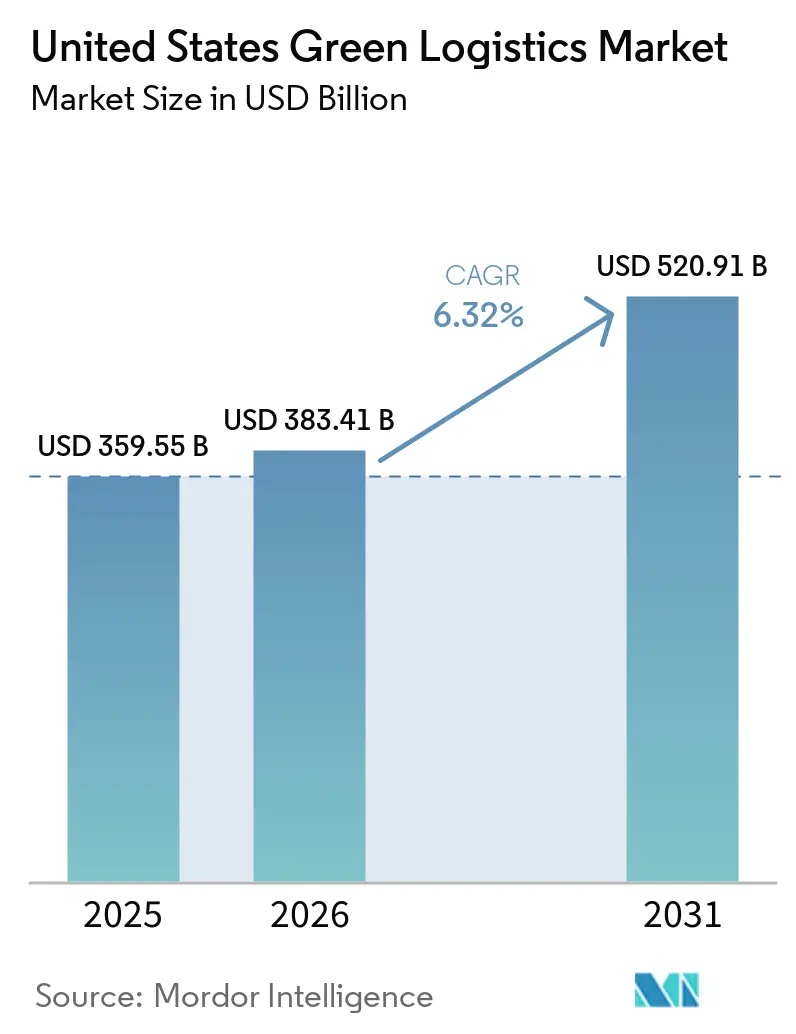

| 基準年の市場規模 (2025) | 359.55 十億米ドル |

| 市場規模 (2026) | 383.41 十億米ドル |

| 市場規模 (2031) | 520.91 十億米ドル |

| 成長率 (2026 - 2031) | 6.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国グリーンロジスティクス市場分析

米国グリーンロジスティクス市場規模は2025年に3,595億5,000万米ドルと評価され、2026年の3,834億1,000万米ドルから2031年には5,209億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は6.32%です。

米国グリーンロジスティクス市場の成長は、輸送の脱炭素化を単なる報告業務としてではなく購買要件として扱う大手荷主によって支えられており、これが貨物ネットワーク全体にわたる運送業者の選定と契約設計を変えています。また、充電コリドーの広範な整備、商業用トラック充電サイトの増加、貨物量の多い港湾や倉庫クラスター周辺でのデポ電化活動の活発化も市場に恩恵をもたらしています。市場を後押しするもう一つの力は、AIを活用したルーティング、積載マッチング、輸送統合の活用であり、これにより事業者は空走距離の削減、サービス品質の向上、排出量実績のより精密な記録が可能になっています。同時に、連邦基準が見直しに直面する中でも州主導のゼロエミッション規制が厳格なままであるという政策環境の分断が市場を形成しており、全国規模の運送業者は最も厳しい管轄区域に対応した計画を立てることを余儀なくされています。米国グリーンロジスティクス市場では、バッテリー電気トラックとディーゼルトラックの間の私的コスト差が依然として大きいため、小規模フリートの移行は依然として遅く、ファイナンス、リース、マルチ燃料運用モデルが普及の中心的な課題となっています。

主要レポートのポイント

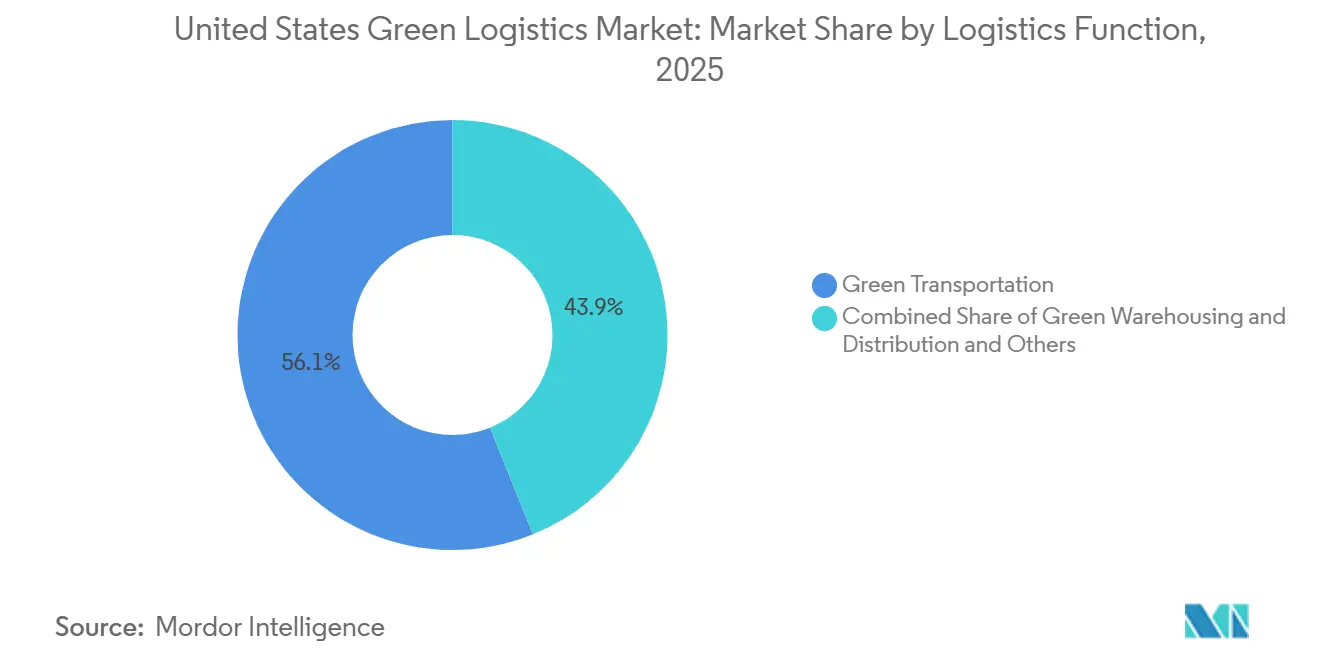

- 物流機能別では、グリーン輸送が2025年の米国グリーンロジスティクス市場規模の56.11%を占め、グリーン付加価値サービスおよびその他は2031年まで年平均成長率10.91%で拡大すると予測されています。

- 燃料・エネルギータイプ別では、電動物流2025年の米国グリーンロジスティクス市場シェアの52.76%を占め、水素動力物流は2031年まで年平均成長率13.27%で成長すると予測されています。

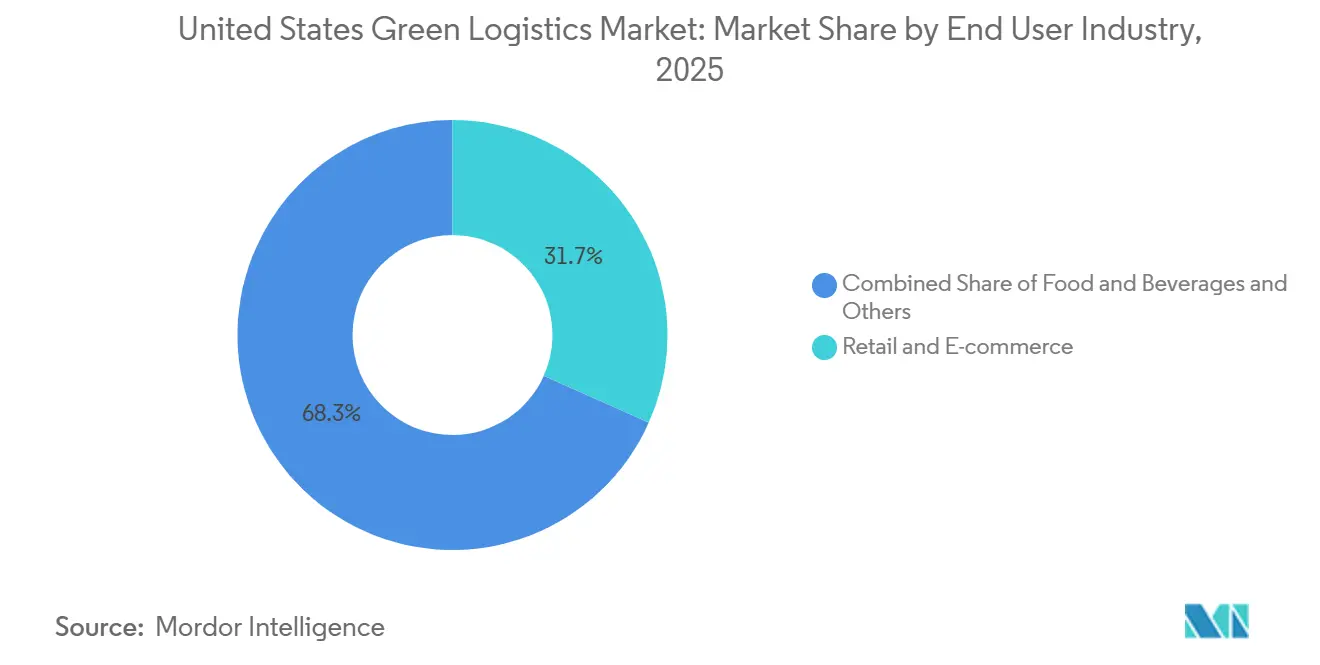

- エンドユーザー産業別では、小売・Eコマースが2025年の米国グリーンロジスティクス市場シェアの31.68%を占め、化学品・危険物は2031年まで最高の年平均成長率11.74%を記録すると予測されています。

- 地域別では、西部が2025年の米国グリーンロジスティクス市場規模の27.24%を占め、南東部は2031年まで年平均成長率8.61%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国グリーンロジスティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 荷主の脱炭素化調達の増加 | +1.4% | 需要は米国北東部、西部、中西部の産業回廊に集中しています。 | 中期(2〜4年) |

| EPAおよび州のゼロエミッション規制圧力 | +1.0% | 西部(特にカリフォルニア州)および北東部のACT連合、全国への波及効果あり | 短期(2年以内) |

| EV充電およびコリドーインフラの整備 | +0.9% | 西部および南東部の港湾コリドー、ならびにI-10、I-35、I-5の貨物レーン | 中期(2〜4年) |

| AIベースのルーティングと積載統合の効果 | +0.8% | 全国規模、北東部および中西部の密集した貨物ネットワークでの早期効果 | 短期(2年以内) |

| 電化された港湾・倉庫設備の採用 | +0.7% | 西部(特にロサンゼルス、ロングビーチ、オークランド)、およびサバンナ、ヒューストンなどの南東部港湾 | 中期(2〜4年) |

| 排出量報告と監査可能性への需要 | +0.6% | グローバル規模、米国の上場荷主およびEU向け輸出業者への圧力が強い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

荷主の脱炭素化調達の増加

企業の購買チームは、低排出輸送をオプションのサービス層として扱わなくなっています。この変化は、米国グリーンロジスティクス市場における貨物レーンの割り当て方を変えています。調達主導のネットワーク再設計には直接的な排出量目標が伴うようになっており、これが運送業者のスコアカードで検証済み輸送排出量データと信頼性の高い削減経路の提示が求められるようになっている理由です。RMIは、調達主導のサプライチェーン再設計を運送業者の選定とネットワーク計画に組み込むことで、スコープ3輸送排出量を30%〜60%削減できると記録しています[1]出典:ロッキーマウンテン研究所、「サプライチェーン脱炭素化の加速」、RMI、rmi.org。この変化は、2026年1月のグリーンマーケットアクティベーショントラッキング調達を含む大規模な購買モデルにすでに見られており、Amazon、eBay、Metaが協力してNevoyaの40台の完全電動ヒューストン〜ダラス間コリドーを支援しました。実際の効果として、デジタル報告ツールを持つ大手運送業者がプレミアム契約へのより良いアクセスを獲得している一方、小規模フリートは高付加価値ルーティングガイドから排除されるリスクにさらされています。これが、米国グリーンロジスティクス市場が設備交換を超えて、測定可能な排出量実績に基づくサービス差別化へと移行している最も明確な理由の一つです。

EPAおよび州のゼロエミッション規制圧力

米国グリーンロジスティクス市場における規制圧力は、同時に二つの政策方向から来ており、フリートはルートと州ごとにより慎重な計画を立てることを余儀なくされています。2026年、EPAはバイデン政権時代の車両基準の延期を提案し、コンプライアンスコストを17億米ドル削減できると述べており、これは通常、連邦レベルでの移行圧力を和らげるものです。しかし、州レベルの電化規制は、特にカリフォルニア州および他のACT連合州において依然として堅固であり、複数の地域をまたぐ運送業者の車両購入決定に影響を与え続けています。この政策の分断は、地理的にコンプライアンスを局所化できるフリートと、資産ベース全体で単一の広範な全国基準を必要とするフリートとの間に、実際の運用上の分断を生み出しています。実際には、港湾、密集した小売コリドー、規制された都市市場にサービスを提供する運送業者は、最も緩い規則ではなく最も厳しい規則に合わせて投資規模を設定しなければなりません。この現実は、連邦の方向性が不確かに見える場合でも、米国グリーンロジスティクス市場を引き続き支えています。

EV充電およびコリドーインフラの整備

米国グリーンロジスティクス市場における充電インフラの整備は、デポ専用モデルを超えて、地域および長距離トラック輸送をサポートする接続された貨物コリドーへと移行しています。CALSTARTの中・大型ゼロエミッションインフラマップは、2026年5月時点で17州にわたる約162施設を掲載しており、64の新サイトが追加され、商業用トラック向けに約1,500の充電プラグと32の水素ノズルが利用可能となっています。この成長は、以前は固定された地域ループのみを電化できたフリートのルートリスクを低下させるため重要です。西部は港湾連携プロジェクトを通じて急速に進展しており、倉庫クラスターも共有充電容量を増やしており、2026年6月にLACIとPrologisがI-710コリドー沿いに開設したバーノンハブ施設もその一例です。コリドー経済性も改善しており、2025年の査読済み研究では、長距離バッテリー電気トラックがディーゼルトラックと比較して外部気候・健康コストを64%〜69%低減することが判明しました。その結果、インフラ投資は普及を支援するだけでなく、ゼロエミッション物流が商業的信頼性をもって運行できるレーンの囲を拡大しています。

AIベースのルーティングと積載統合の効果

米国グリーンロジスティクス市場は、より優れた計画ツールがコストと排出量を同時に削減するソフトウェア主導の効率化からも恩恵を受けています。C.H. RobinsonはリーンAI導入により定時集荷が平均7%改善したと述べており、ある初期ユーザーは3回の配送統合で輸送積載量を81%削減し、コストを40%低減しました。PenskeとBridgestoneは2026年4月、脱炭素化ラボにおけるデータ駆動型ルート計画により、スケールされたフリート全体でCO₂が推定4%〜6%削減されたと報告しました。これらの結果は、空走距離を削減するたびにトラック稼働率が向上し、燃料使用量が減少し、運送業者の営業利益率が一度に強化されるため重要です。この複合的な効果により、AIを活用できる事業者は、依然として手動計画と断片化された配車データに依存するフリートよりも強力なビジネスケースを持つようになっています。米国では、グリーンロジスティクス市場においてデジタル能力が脱炭素化の物語の一部となっており、別個の生産性テーマではなくなっています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フリートおよび施設移行の高い初期コスト | -1.2% | 全国規模、中西部および南東部の中小規模運送業者への圧力が強い | 中期(2〜4年) |

| 電力網容量と相互運用性のボトルネック | -0.8% | 物流集約型の中西部、南カリフォルニアのドレイジコリドー、北東部の都市デポ | 中期(2〜4年) |

| 残存ディーゼル資産のロックインと減価償却リスク | -0.6% | 全国規模、資産集約型のトラックロード運送業者およびLTL事業者に集中 | 長期(4年以上) |

| 熟練したグリーンロジスティクス事業者の不足 | -0.4% | 全国規模、ゼロエミッション展開が速い西部および南東部での圧力が高い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フリートおよび施設移行の高い初期コスト

米国グリーンロジスティクス市場における最大の障壁は、ディーゼルフリートの交換と新しいパワートレインをサポートするためのサイトのアップグレードにかかるコストです。2025年のネイチャーコミュニケーションズの研究では、バッテリー電気式大型車両の2025年における私的コストはディーゼルと比較して1マイルあたり0.71米ドルと46%高く、バッテリー経済性の改善により2035年までにそのギャップは33%に縮小すると判明しました。このコスト負担は、大規模な統合ネットワークと同じ交渉力、資金調達オプション、またはルート密度を持たない小規模運送業者にとってより重くのしかかります。その結果、大規模フリートはより多くのレーンに資本コストを分散できる一方、小規模事業者は投資を先送りし、既存のディーゼル資産に縛られたままという二速移行が生じています。Penskeの2026年市場概要は、完全電化への単一の直線的な道筋ではなく、マルチパワートレインの回復力を依然として指摘しており、事業者がリアルタイムでコストリスクを管理している様子を示しています。資金調達構造、インセンティブ、残存価値の前提がさらに改善されるまで、米国グリーンロジスティクス市場全体での普及は不均一なままとなるでしょう。

電力網容量と相互運用性のボトルネック

電力網の準備状況は米国グリーンロジスティクス市場のもう一つの主要な制約であり、インフラ展開が電力会社と許認可システムの対応能力を上回ることが多いためです。RMIは2026年に、充電器の設置と車両調達は電力網評価と系統連系作業よりもはるかに速く進むことができ、これがスケジュール通りにデポを電化しようとするフリートにとって不一致を生み出すと指摘しました。これにより、プロジェクトのタイミングが予測しにくくなり、事業者は移行を遅らせるか、オンサイトストレージとバックアップ電源に追加費用をかけることを余儀なくされる場合があります。この問題は、デポが高容量充電を必要とする一方で地域電力網がすでに集約的な産業負荷を支えている貨物集約地域で特に顕著です。水素は生産が同一敷地内に配置される場合にこれらの制限の一部を回避できますが、テキサス州ケイティのHyroad Energyの給油サイトは、そのモデルが貨物コリドー近くでどのように機能するかを示しています。それでも、各サイトには依然として局所的な資本、技術的調整、および信頼性の高い貨物需要が必要であるため、スケールアップの課題は依然として大きいです[2]出典:クリーントラッキング、「Hyroad Energyがテキサスでの水素トラッキングを拡大」、クリーントラッキング、cleantrucking.com。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物流機能別:データ駆動型物流の成熟に伴いグリーン付加価値サービスがシェアを拡大

グリーン輸送がこのセグメントをリードし、2025年の米国グリーンロジスティクス市場シェアの56.11%を占め、最大の機能ブロックとなっています。道路輸送はそのカテゴリー内の主要なサブモードであり続けています。これは、フリートの電化が最終マイル、地域配送、その他の短距離ルートアプリケーションから先に広がっているためで、これらはアセットスケジューリングの管理が容易です。このセグメントは、輸送が荷主にとって貨物排出量の最も目に見えるソースであるという事実からも恩恵を受けており、そのため調達チームやコンプライアンスプログラムが最初に対象とする領域となることが多いです。道は依然として重要な役割を果たしており、特に顧客がトラックの即時交換を必要としない低排出オプションを求める場合に有効です。

最も成長が速い機能はグリーン付加価値サービスおよびその他であり、2031年まで年平均成長率10.91%で上昇すると予測されており、持続可能性が米国グリーンロジスティクス産業内で販売可能なサービスになりつつあることを反映しています。このセグメントの需要は、排出量測定、逆物流、持続可能な包装のサポート、および物理的な貨物輸送に付随できる監査可能なインセッティング製品によって牽引されています。米国グリーンロジスティクス市場のこの部分が速く成長しているのは、荷主が輸送能力と並行して、輸送完了後ではなく、証明、文書化、報告規律をますます求めているためです。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

燃料・エネルギータイプ別:インフラが貨物需要と同一立地化するにつれ水素の商業的実現可能性が近づく

電動物流は2025年の米国グリーンロジスティクス市場規模の52.76%を占め、燃料移行の中心に位置しています。そのリードは、充電パターンがより予測可能でデポ滞留時間に合わせて稼働率を管理できる配送、ドレイジ、地域ルートにおけるバッテリー電気の早期普及規模を反映しています。全国規模のゼロエミッション商用車の展開も引き続き拡大しており、電動物流を現在の運用における最も確立されたクリーンパワーカテゴリーとして強化しています。バイオ燃料ベース物流は依然として確固たる移行的役割を果たしており、フリートは車両フリート全体を交換したり大規模な充電アップグレードを待ったりすることなく排出量を削減できます。Werner Enterprisesは2025年に、ディーゼル購入のほとんどにすでにバイオディーゼルブレンドが含まれていると述べており、資本回転が遅いレーンでバイオ燃料が依然として重要である理由を強調しています。

水素動力物流は2031年まで年平均成長率13.27%で拡大すると予測されており、米国グリーンロジスティクス市場で最も成長が速いセグメントとなっています。その進展は、今日のオープンネットワーク給油よりも、水素生産、トラック使用、産業需要が近接している場所に結びついています。サバンナのメタプラントアメリカ事業周辺でのHyundaiのHTWOロジスティクス活動はそのモデルを示しており、囲い込まれた産業エコシステムが広範な公共コリドーよりも早く水素トラック使用をサポートできるためです。再生可能天然ガスとハイブリッド構成を含むその他カテゴリーは、電気と水素のオプションがより強力な商業的証拠を得るにつれて相対的な比重を失っています。Penskeの2026年市場概要も、複数のパワートレインを使用するフリートがより高い総コスト復力を示すと指摘しており、多くの運送業者が単一のソリューションを支持するのではなく複数の燃料経路を維持し続けている理由を説明しています。

エンドユーザー産業別:化学品・危険物が予想外のグリーンロジスティクス成長フロントとして台頭

小売・Eコマースは2025年の米国グリーンロジスティクス市場シェアの31.68%を占め、最大のエンドユーザーセグメントとなっています。この地位は、契約設計、レーン選定、厳格なサービスレベル要件を通じて運送業者の行動を形成できる大手小売業者とプラットフォームの購買力を反映しています。このセグメントはまた、最終マイルおよびミドルマイルの電化のペースを設定しており、注文密度とルートの繰り返しがよりクリーンな車両とデジタル計画ツールの迅速な採用を支援しています。製造・産業は2位にランクされており、低排出輸送ソリューションをますます必要とする国内生産コリドー全体でのニアショアリング関連活動に支えられています。これにより、米国グリーンロジスティクス市場は調達、在庫配置、工場拡張に関するより広範な決定と密接に結びついています。

化学品・危険物は2031年まで最速の年平均成長率11.74%を記録すると予測されており、米国グリーンロジスティクス産業における注目すべき成長ポイントです。このセグメントは、より厳格な輸送取り扱い要件と、航続距離の圧力が低い管理された短距離危険物輸送におけるゼロエミッション車両の運用適合性から恩恵を受けています。ヘルスケア・医薬品も、より厳格なコールドチェーン品質への期待から恩恵を受けており、より効率的で文書化が充実した物流システムへの投資を促進しています。

地理的分析

西部は2025年に27.24%のシェアを保有し、米国グリーンロジスティクス市場における最大の地域ブロックとなっています。カリフォルニア州はそのポジションの中核であり続けており、フリート規制、ドレイジ要件、密集した貨物経済がよりクリーンな物流への最も強力な政策的・運用的推進力を生み出しています。この地域はまた、国内の他のほとんどの地域よりも強力なインフラ基盤を持っており、中・大型商業用途向けにすでにマッピングされた充電・給油サイトが多数あります。港湾隣接および倉庫隣接の充電投資がさらなる支援層を加えており、2026年6月にLACIとPrologisが主要貨物コリドー沿いに開設したバーノンハブプロジェクトもその一例です[3]出典:ロサンゼルスクリーンテックインキュベーター、「LACIがPrologisと提携」、LACI、laincubator.org。南西部は西部と密接に結びついており、テキサス州と国境越え貨物コリドーが同じグリーンロジスティクス整備の一部となりつつあり、特に水素給油が主要な貨物需要ノードに結びつけられる場所でその傾向が顕著です。

南東部は2031年まで年平均成長率8.61%で成長すると予測されており、米国グリーンロジスティクス市場シェアの見通しにおいて最も成長が速い地域となっています。同地域の成長は、港湾の多様化、自動車生産の拡大、大規模産業キャンパス周辺での囲い込まれた貨物需要の増加によって支えられています。Hyundaiのサバンナ周辺の事業は重要であり、水素動力物流が広範な公共ネットワークを待つのではなく、工場レベルの貨物ニーズに直接結びつけられることを示しています。北東部も依然として重要であり、密集した貨物需要と、多くの内陸地域よりも強力な気候情報開示およびゼロエミッション政策への圧力を組み合わせています。

中西部は米国グリーンロジスティクス市場において異なるポジションを占めており、産業貨物基盤は大きいものの、電力会社と電力網の制約が電化のタイムラインを遅らせる可能性があります。その課題があっても、この地域はトラックフリートの完全交換なしに排出量を削減できるインターモーダルおよび鉄道連携の経路を通じてグリーンロジスティクス需要を支え続けています。ノーフォークサザンのレールグリーンイニシアティブはここで関連性があり、シカゴなどの中西部貨物ノードが全国の鉄道フローの中心であり続け、検証済み削減を求める荷主に低排出の代替手段を提供できるためです。総合すると、地域別のパフォーマンスは、米国グリーンロジスティクス市場が単一の均一なモデルで拡大しているのではなく、各地域が規制、インフラ、荷主集中度の組み合わせに応じて動いていることを示しています。

競争環境

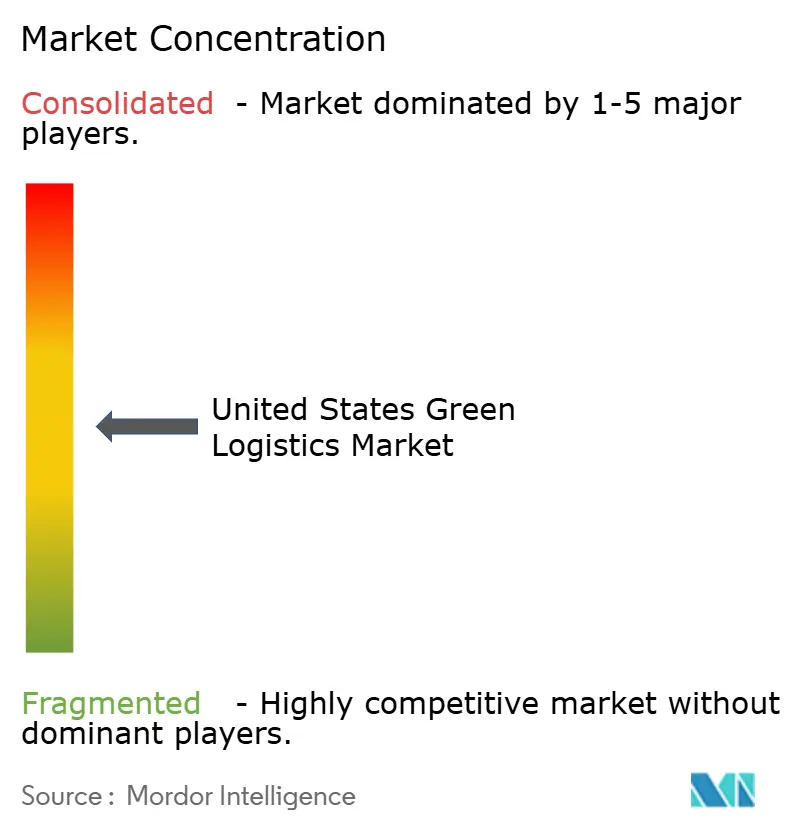

米国グリーンロジスティクス市場は適度に断片化されており、グローバルインテグレーター、資産ベースの運送業者、サードパーティプロバイダーが物理的資産、デジタルツール、報告能力の組み合わせを通じて競争しています。UPS、FedEx、DHL Group、Amazon Freightなどの大手事業者は、フリートのアップグレードに資金を提供し、パイロットリスクを吸収し、排出量をより詳細に記録する顧客向けシステムを構築できるという優位性を持っています。2026年、UPSは米国ネットワーク全体でRFID展開を拡大し、1億件以上のセンサー実装を目指しており、可視性への投資が運用と輸送レベルのデータ品質の両方を改善していることを示しています。Schneider Nationalも2026年2月にFreightliner eCascadiaフリートで1,000万ゼロエミッションマルを突破し、目標だけでなく実行における明確な証拠を提供しました[4]出典:Schneider National、「Schneiderが燃料効率とゼロエミッション進捗で大きな成果を達成」、Business Wire、businesswire.com。これらの動きは、米国グリーンロジスティクス市場にサービスを提供する運送業者に対して主要顧客が今や期待するより高い基準を設定するため重要です。

米国グリーンロジスティクス市場における競争のもう一つの領域は、輸送・倉庫保管サービスの上に位置するソフトウェアとデータ層です。GXOは2025年にGXO IQを物流オペレーション向けのAIファーストプラットフォームとして立ち上げており、倉庫の生産性、計画、リアルタイムオーケストレーションがグリーンロジスティクスの提供の一部になりつつあることを反映しています。C.H. RobinsonのオールウェイズオンロジスティクスプランナーとリーンAIプログラムも同じ方向を指しており、コスト削減、サービス改善、排出量効率を単一の運用モデル内で組み合わせています。これにより、市場の中間層にギャップが生まれており、多くの小規模運送業者は大手荷主がますます期待する報告ツールと最適化システムをまだ持っていません。

パートナーシップベースの脱炭素化が米国グリーンロジスティクス市場における第三の競争モデルとして台頭しています。DSVの2026年4月のMicrosoft、United Airlines、Phillips 66との協力により約1,100万ガロンの持続可能な航空燃料を確保した事例は、物流会社が単独では購入が困難な低排出オプションを拡大するために共同調達を活用していることを示しています。C.H. RobinsonのレールグリーンへのParticipationは鉄道における同様のアプローチを示しており、検証済みの低炭素燃料投資を顧客向けの排出量削減価値に転換できます。基準、情報開示、顧客の精査が高まり続けるにつれて、米国グリーンロジスティクス市場は信頼性の高い運用変革と明確な文書化およびスケーラブルなパートナーネットワークを組み合わせられる運送業者を引き続き優遇する可能性が高いです。

米国グリーンロジスティクス産業のリーダー企業

UPS

FedEx

DHL

XPO, Inc.

GXO Logistics, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:DSVはMicrosoft、United Airlines、Phillips 66と協力して約1,100万ガロンの持続可能な航空燃料を確保し、従来のジェット燃料と比較してライフサイクル温室効果ガス排出量を約10万トン削減することが期待されています。この多者間構造は、物流インテグレーター、航空会社、燃料生産者が協力して、単一の購入者では達成できない規模で持続可能な航空燃料を拡大できることを示しています。

- 2026年4月:Amazon FreightはスウェーデンのEVトラッング企業Einrideと提携し、米国5拠点のAmazonのリレーミドルマイルネットワークに75台のバッテリー電気式大型トラックを展開し、年間最大300万電動貨物マイルを実現すると予測されています。この提携は、Amazonの電化を最終マイル配送バンからクラス8ミドルマイル運用へと拡大するものです。

- 2026年1月:FedExはダラス・フォートワースとニューヨークJFKへのブレンド持続可能な航空燃料の使用を拡大しました。これは2025年における同社の5番目の主要米国空港展開となります。確保された契約により、純粋な持続可能な航空燃料換算で500万ガロン相当が提供され、全国規模での低炭素航空貨物運用を支援します。

- 2026年1月:CMA CGMと米国インフラ投資家Stonepeak がUnited Ports LLCの設立を発表し、StonepkがUSD24億米ドルを投資して25%の少数株主持分を取得する合弁事業を形成しました。

米国グリーンロジスティクス市場レポートの範囲

| グリーン輸送 | 道路 |

| 航空 | |

| 海上・内陸水路 | |

| 鉄道 | |

| グリーン倉庫保管・配送 | |

| グリーン付加価値サービスおよびその他 |

| 電動物流 |

| バイオ燃料ベース物流 |

| 水素動力物流 |

| その他 |

| 小売・Eコマース |

| 製造・産業 |

| 自動車 |

| ヘルスケア・医薬品 |

| 食品・飲料 |

| 化学品・危険物 |

| その他 |

| 北東部 |

| 南東部 |

| 中西部 |

| 南西部 |

| 西部 |

| 物流機能別 | グリーン輸送 | 道路 |

| 航空 | ||

| 海上・内陸水路 | ||

| 鉄道 | ||

| グリーン倉庫保管・配送 | ||

| グリーン付加価値サービスおよびその他 | ||

| 燃料・エネルギータイプ別 | 電動物流 | |

| バイオ燃料ベース物流 | ||

| 水素動力物流 | ||

| その他 | ||

| エンドユーザー産業別 | 小売・Eコマース | |

| 製造・産業 | ||

| 自動車 | ||

| ヘルスケア・医薬品 | ||

| 食品・飲料 | ||

| 化学品・危険物 | ||

| その他 | ||

| 地域別 | 北東部 | |

| 南東部 | ||

| 中西部 | ||

| 南西部 | ||

| 西部 |

レポートで回答される主要な質問

米国におけるグリーンロジスティクス収益の2031年見通しは?

米国グリーンロジスティクス市場は2026年の3,834億1,000万米ドルから年平均成長率6.32%で成長し、2031年までに5,209億1,000万米ドルに達すると予測されています。

現在最大の物流機能はどれですか?

グリーン輸送が2025年に56.11%のシェアでリードしており、現在の運用全体にわたるコア収益基盤となっています。

貨物脱炭素化において最も成長が速い燃料タイプはどれですか?

水素動力物流は2031年まで年平均成長率13.27%で最も速く成長すると予測されており、電動物流が依然として今日最大のセグメントであるにもかかわらずそうなっています。

最も需要を牽引している顧客セクターはどれですか?

小売・Eコマースが2025年に31.68%で最大のシェアを保有し、化学品・危険物は年平均成長率11.74%で最も速く拡大すると予測されています。

移行をリードしている米国地域はどこですか?

西部が2025年に27.24%のシェアでリードしており、より強力な州規制、港湾連携の電化、より密集した充電インフラによるものです。

ソフトウェアと報告ツールが貨物においてより重要になっている理由は何ですか?

AIを活用した計画、ルート統合、排出量文書化がコストと契約適格性の両方に影響するようになっており、これがC.H. Robinson、GXO、UPSなどの企業がデジタルプラットフォームに多額の投資をしている理由です。

最終更新日: