フランス防衛ロジスティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

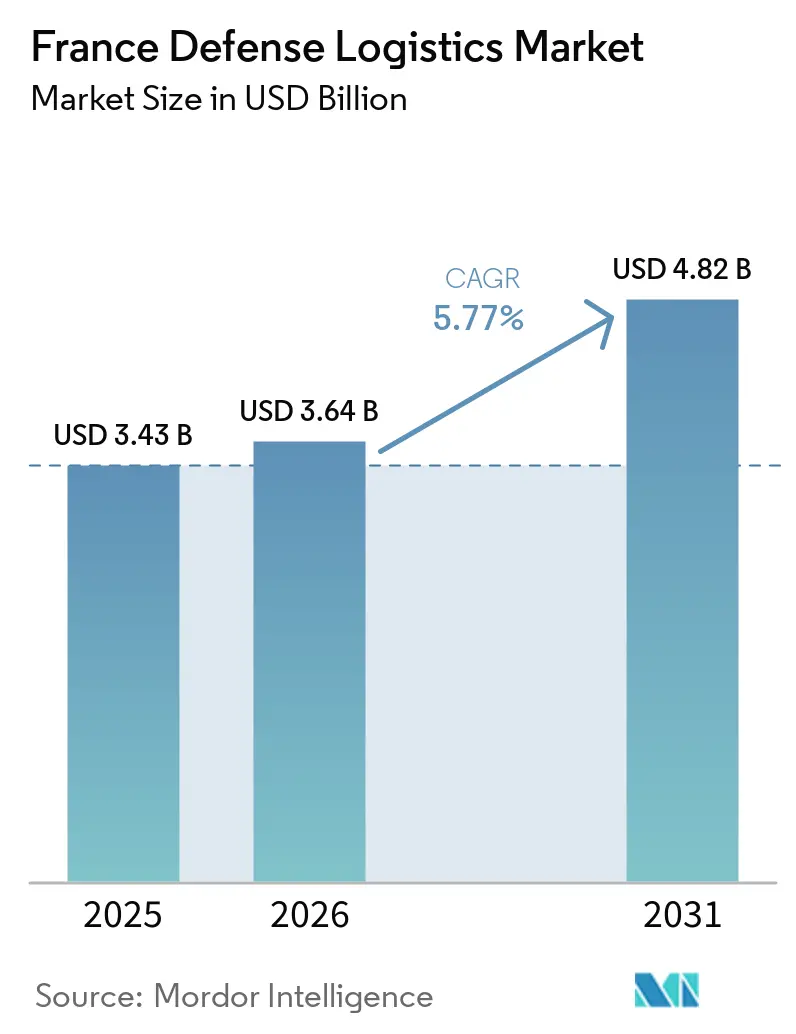

| 基準年の市場規模 (2025) | 3.43 十億米ドル |

| 市場規模 (2026) | 3.64 十億米ドル |

| 市場規模 (2031) | 4.82 十億米ドル |

| 成長率 (2026 - 2031) | 5.77% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス防衛ロジスティクス市場分析

フランス防衛ロジスティクス市場規模は、2025年の34億3,000万米ドルから2026年には36億4,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率5.77%で2031年までに48億2,000万米ドルに達すると予測されています。

フランス防衛ロジスティクス市場は、2030年までに4,360億ユーロ(5,036億米ドル)の防衛支出経路を設定した改訂軍事計画法から支援を受けており、2026年の防衛予算は2025年の504億ユーロ(582億米ドル)から571億ユーロ(659億米ドル)に増加しています。近期の支出パターンも即応性を重視しており、装備品整備費は2026年に10%増の65億ユーロ(75億米ドル)に増加し、新規プラットフォームの納入だけでなく、予備部品、整備フロー、運用中ロジスティクスを支援しています。フランス防衛ロジスティクス市場はまた、フランスがより高いNATO即応基準に合わせ、ウクライナで見られた補給速度から教訓を得る中で、安定した駐屯地支援から高強度戦闘支援へのシフトによっても形成されています。フランス防衛ロジスティクス市場における競争は、防衛主要企業、MRO専門企業、民間ロジスティクスグループがすべて積極的な役割を果たすハイブリッドモデルを反映しており、GEODISがORION 26に参加し、民間能力が軍事計画とより緊密に結びついていることを示しています。主な制約は、供給存、予算タイミングの圧力、労働力の制約であり、フランスは航空宇宙・防衛ニーズのために中国のレアアース投入物に大きく依存しています。同時に、軍省は2026年に40,000人を採用し、労働力の圧力を緩和する計画です。

主要レポートのポイント

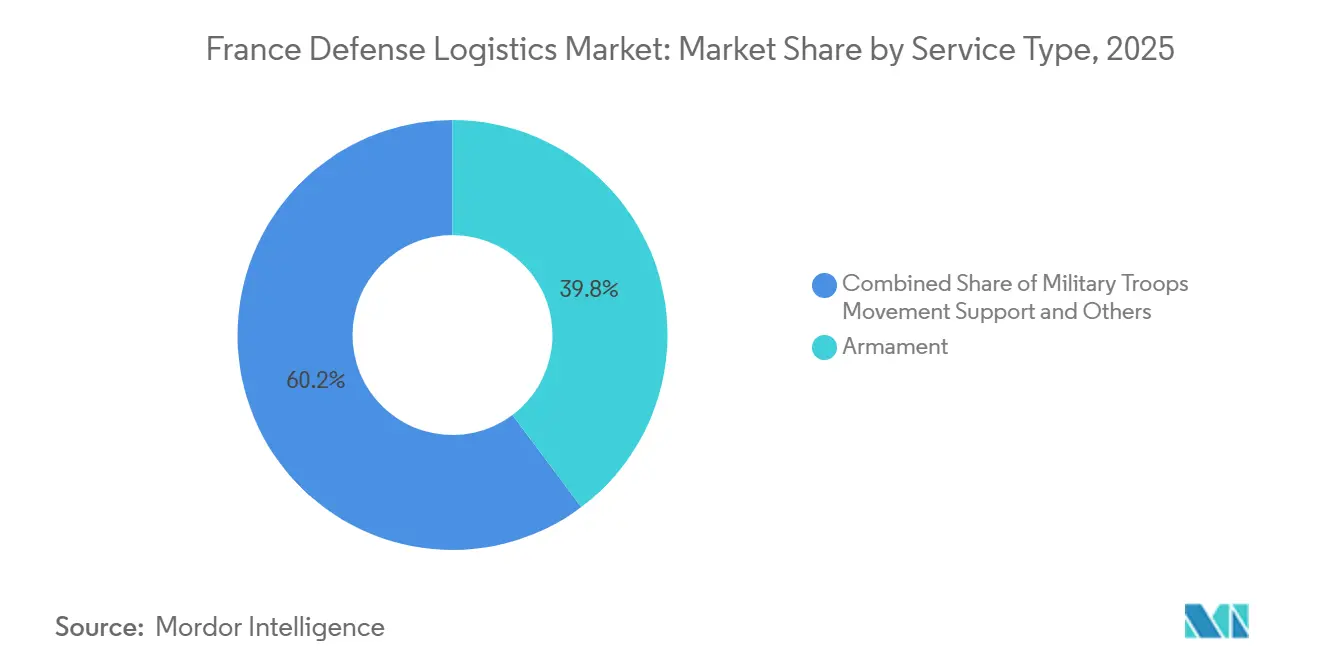

- サービスタイプ別では、兵器が2025年のフランス防衛ロジスティクス市場シェアの39.77%を占め、医療支援・保健サービスは2031年までに8.61%のCAGRで成長すると予測されている。

- ロジスティクス機能別では、輸送が2025年のフランス防衛ロスティクス市場規模の60.33%を占め、付加価値サービスは2031年までに7.78%のCAGRで拡大すると予測されている。

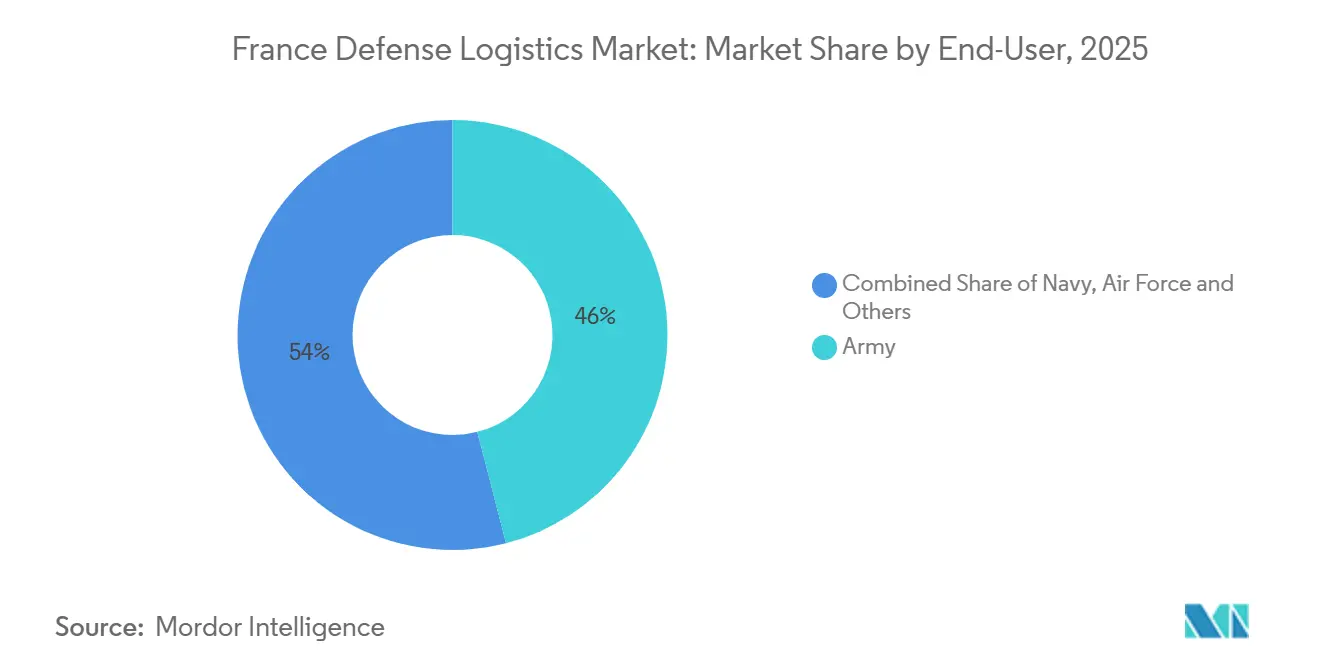

- エンドユーザー別では、陸軍が2025年に46.00%のシェアでトップとなり、空軍は2031年までに最高のCAGRである8.91%を記録すると予測されている。

- 地域別では、イル=ド=フランスが2025年のフランス防衛ロジスティクス市場の38.50%を占め、オクシタニーは2031年までに7.15%のCAGRで成長すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フランス防衛ロジスティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 戦略的航空・海上輸送艦隊の近代化 | +1.5% | 全国規模、ブルターニュ、プロヴァンス=アルプ=コート・ダジュール、イル=ド=フランスに集中 | 中期(2〜4年) |

| SIMMEDおよびMCOサービス契約のアウトソーシング | +1.0% | 全国規模、ヌーヴェル=アキテーヌおよびイル=ド=フランスで最も強い牽引力 | 短期(2年以内) |

| NATOの即応備蓄義務 | +0.9% | 全国規模、オー=ド=フランスおよびグラン・エスト国境地域に早期集中 | 短期(2年以内) |

| 予知保全の展開 | +0.7% | 全国規模、イル=ド=フランスおよびサントル=ヴァル・ド・ロワールにわたるSCORPION連携陸軍部隊 | 中期(2〜4年) |

| 気候変動に強いロジスティクスインフラの整備 | +0.5% | 全国規模、沿岸ブルターニュおよび南部プロヴァンス=アルプ=コート・ダジュールで特に重要 | 長期(4年以上) |

| トゥールーズ近郊の宇宙・ドローン運用向けデュアルユースハブ | +0.4% | オクシタニーを中心に、ヌーヴェル=アキテーヌへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

戦略的航空・海上輸送艦隊の近代化

フランス防衛ロジスティクス市場は、フランスが戦略的輸送・支援艦隊を更新するにつれて、より大きなサービス量を見込んでいます。フランス空軍・宇宙軍は286機のラファール戦闘機への移行を進めており、Sabena technicsは2025年12月にフランス・ドイツ共同C-130JおよびKC-130J艦隊向けの10年間のCAROLUS支援契約を獲得しました[1]Sabena Technics、「Sabena TechnicsがフランコジャーマンC-130Jスーパーハーキュリーズ艦隊支援のためのDMAéコントラクトを獲得」、Journal Aviation、journal-aviation.com。AFI KLM Engineering and Maintenanceも2025年12月にフランスの4機のAWACS航空機向けの10年間の統合支援契約を締結しました。契約期の長期化により、サプライヤーはより深い部品在庫を保有し、支援チームを運用拠点に近づけることが求められており、国内ロジスティクス専門企業への価値シフトが進んでいます。A400Mの予知保全の結果は、利用可能飛行時間が9%増加し、整備時間が7%減少したことをすでに示しており、フランス防衛ロジスティクス市場におけるデータ連携サプライチェーンの広範な活用を支援しています。

SIMMEDおよびMCOサービス契約のアウトソーシング

フランス防衛ロジスティクス市場は、軍用航空支援がアウトソーシングおよびバンドルサービスモデルへとさらに移行するにつれて拡大しています。フランスのLPM 2024-2030は航空MCOに490億ユーロ(565億米ドル)を配分しており、これは前計画比40%増であり、予備部品とアウトソーシングサービスに向けて年間30億ユーロ(35億米ドル)の支払いを指示しています。DMAeは、2028年から垂直統合型契約から、サプライチェーン管理、継続的耐空性、24時間365日の技術支援をより少ない商業関係の中に組み合わせた、より広範なグローバル支援契約へと移行すると表明しています。この変化は小規模プロバイダーの参入障壁を高めますが、完全なロジスティクスパフォーマンスを管理できる企業にとってはより大きな契約範囲を生み出します。会計検査院も現在の契約構造における競争力向上の余地を指摘しており、将来の契約においてより厳格なベンチマークとリスク分担の拡大を示唆しています。

NATOの即応備蓄義務

フランス防衛ロジスティクス市場は、より深く信頼性の高い戦時備蓄を要求するNATOの即応規則から恩恵を受けています。フランスの改訂LPMには2030年までの弾薬向けに追加で85億ユーロ(98億米ドル)が含まれており、フランス弾薬プラットフォームは産業生産を加速させる卸売購入者として機能することが意図されています。これは弾薬の増加が安全な輸送、保護された保管、爆発物の温度管理された取り扱い、および国境・集結地帯への重量物移動を必要とするため、直接的なロジスティクス効果をもたらします。オー=ド=フランスとグラン・エストは、NATOの増援ルートへのフランスのアクセスにおける役割から、そのような活動をより多く吸収するのに適した位置にあります。KNDSフランスもまた、2026年から2028年にかけて60,000発から150,000発の155mm砲弾本体についてLes Forges de Tarbesと複数年契約を締結しており、フランス防衛ロジスティクス市場内のサプライヤーから組立業者へのフローをさらに増加させています。

予知保全の展開(SICSプラン-SC2)

フランス防衛ロジスティクス市場はまた、SCORPIONプログラムとそのSICSバックボーンに結びついたデジタル整備システムによって再形成されています。EvidenはSICS ALATのためのDGAコントラクトを2024年6月に受領し、2026年および2027年に展開が予定されており、陸軍軽航空ヘリコプターが陸軍の広域戦術ネットワークと接続できるようになります[2]Eviden、「SICS ALATが2026年までにフラン陸軍軽航空の航空機に搭載される」、Eviden、eviden.com。リアルタイムの装備データにより、予備部品を予想需要に近い場所に移動させることが可能となり、緊急調達を削減し、倉庫計画を変化させます。また、OEM部品サプライヤーが購買者に対してしばしば保持してきた情報格差を縮小し、サービス需要が増加する中でもライフサイクルコストの低減を支援するはずです。Thalesは高強度陸軍作戦のためのミッション即応性を向上させるために支援能力を再編しており、デジタル支援インテリジェンスが最前線のサービス構造の深部へと移行していることを示しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 社会支出とのトレードオフによる予算圧力 | -0.6% | 全国規模、財政制約は調達タイムラインの遅延として最も顕著 | 短期(2年以内) |

| 世界的な原材料・部品不足 | -0.5% | 全国規模、ヌーヴェル=アキテーヌおよびオクシタニーの防衛クラスターへの上流圧力 | 中期(2〜4年) |

| 軍用輸送に対するEU炭素排出規制 | -0.3% | 全国規模、沿岸ロジスティクスノードおよび航空輸送ハブが最も影響を受ける | 長期(4年以上) |

| ロジスティクス部隊における労働力の高齢化 | -0.2% | 全国規模、専門整備および倉庫業務において深刻な圧力 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

社会支出とのトレードオフによる予算圧力

フランス防衛ロジスティクス市場は、承認済み予算と実際の契約フローの間のタイミング圧力に依然として直面しています。Politicoは、ウクライナ戦争開始後、フランスが戦時経済のメッセージングが示唆するペースで契約を締結せず、すでに生産増強のために投資していた一部のDTIB企業を待機させたと報告しました[3]Politico、「フランスは戦時経済を望んでいた。マクロンの大計画が失敗した理由」、Politico、politico.eu。ロジスティクスプロバイダーにとって、このギャップは、トップラインの防衛計画が堅調に見えても、倉庫、輸送、配送の注文を遅らせる可能性があります。この影響は中規模の下請業者に最も強く、手主要企業よりも直接的に運転資本の圧力を受けます。フランスのGDP比110%を超える公的債務水準も、補足的な防衛支出を政治的に敏感にしており、予測期間中の実現需要を遅らせる可能性があります。

世界的な原材料・部品不足

フランス防衛ロジスティクス市場はまた、化学品、部品、レアアース供給の上流から始まる不足によっても制約されています。欧州のニトロセルロース生産量は年間4,500トンから10,000トンと推定されており、NATOの合計需要の約20,000トンに対して不足しており、資金が利用可能であっても弾薬ロジスティクスの拡大速度を制限しています。フランスはEurencoを通じてベルジュラックでの生産を再開しましたが、増産はまだ進行中です。フランスはまた、航空宇宙・防衛のレアアースニーズの90%を中国から調達しており、重要な投入物の地政学的混乱にロジスティクス計画がさらされています。これらの不足はリードタイムを延長し、安全在庫水準を引き上げ、緊急貨物のコストを増加させ、収益が成長する中でもフランス防衛ロジスティクス市場のマージンを圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:兵器ロジスティクスが量を牽引し、医療サービスが加速

兵器サービスは2025年のフランス防衛ロジスティクス市場シェアの39.77%を占めました。これは弾薬の取り扱い、保管、輸送、配送が防衛即応計画の中心に近い位置に置かれるようになったためです。フランスの弾薬増強とフランス弾薬調達プラットフォームの計画は、2031年まで火薬ロジスティクスへの持続的な需要を支援しています。軍隊移動支援、技術支援・整備は次の層を形成しており、ロジスティクス艦隊の更新と広範な統合MCO活動によって支援されています。消防・防護およびその他のサービスは、野外展開の強度よりも基地支援および固定施設の要件とより密接に結びついているため、規模が小さいままです。

医療支援・保健サービスは2026年から2031年にかけて年平均成長率8.61%で成長すると予測されており、フランス防衛ロジスティクス市場で最も成長の速いサービスラインとなっています。軍保健サービスと保健総局は2025年10月に民軍協調のための大量傷病者シナリオに関する共同緊急準備憲章に署名し、民軍調整を正式化しました。ORION 26は60日間の持続作戦において1日最大250名の患者に対する医療ロジスティクスをテストし、コールドチェーン医薬品、事前配置された外科キット、および調整された後送の必要性を強調しました。これにより、フランス防衛ロジスティクス産業は需要が急速に増加しているサービスニッチを抱えていますが、専門的な能力まだ限られているように見えます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ロジスティクス機能別:輸送が市場を支え、付加価値サービスがシェアを拡大

輸送は2025年のフランス防衛ロジスティクス市場規模の60.33%を占め、フランス本土および海外義務にわたる軍隊、弾薬、車両、装備品の大規模な物理的移動を反映しています。2026年1月のPL6T契約は7,000台の軍用トラックをカバーし、輸送業務と艦隊維持を優先する長期的な納入・支援パイプラインを確立しています。倉庫・配送は次の層として位置づけられており、より高い備蓄と東部ルート近くのより前方配置された在庫によって支援されています。民間輸送業者ネットワークも重要性を増しており、軍事演習や増強計画が国内道路・複合輸送能力にますます依存しているためです。

付加価値サービスは2031年にかけて年平均成長率7.78%で成長すると予測されており、フランス防衛ロジスティクス市場で最も成長の速いロジスティクス機能となっています。このシフトは契約の複雑さから生じており、グローバル支援モデルは物理的な貨物・保管に加えて、コンサルティング、システムインテグレーション、可用性保証サービスを必要とします。Daherは2026年4月にSafranとのパートナーシップを拡大し、トランブレー=アン=フランスに3,000平方メートルのMROおよびAOGプラットフォームを設立し、最大3.5時間の緊急対応時間を達成するよう設計されています。このパターンは品質・コンプライアンス能力を持つ確立された航空宇宙ロジスティクスプロバイダーを優遇し、フランス防衛ロジスティクス産業全体の参入障壁を強化しています。

エンドユーザー別:陸軍が支出をリード、空軍が最速の成長

陸軍は2025年に46.00%のシェアを保有し、フランス防衛ロジスティクス市場で最大のエンドユーザーポジションを占めました。これは陸上部隊の作戦が大量の車両、重装備、軍隊移動、弾薬フローを吸収するためです。PL6T トラックプログラムは陸軍ロジスティクス近代化の最も明確な兆候であり、リモージュ、ガルシジー、サン=ナゼールの施設に結びついた軍事化・支援活動が行われています。海軍もまた、造船・輸出活動から支援を得ており、海軍プラットフォーム周辺の維持・サプライヤー移動を広げています。宇宙軍やサイバー・特殊作戦を含むその他のカテゴリーは、衛星地上支援とドローン維持ニーズが高まるにつれてより重要になっています。

空軍は2026年から2031年にかけて年平均成長率8.91%で成長すると予測されており、フランス防衛ロジスティクス市場のエンドユーザーの中で最速の成長率となっています。Sabena technicsはC-130JおよびKC-130J艦隊向けの10年間のCAROLUS契約を獲得し、AFI KLM Engineering and Maintenanceは10年間の統合AWACS支援契約を受領しており、タスクベースの整備からより広範なライフサイクル支援への明確なシフトをしています。このモデルは航空機あたりの価値を高めますが、在庫、エンジニアリング支援、基地レベルの対応能力への請負業者の深い投資も必要とします。陸軍の量的需要と空軍のパフォーマンスベースの需要の両方に対応できる企業は、単一ドメインの狭い専門プロバイダーよりもフランス防衛ロジスティクス市場で有利な立場にあります。

地理的分析

イル=ド=フランスは2025年に市場の38.50%を占め、フランス防衛ロジスティクス市場で最大の地域ポジションを保有しました。これは調達・契約管理の統制と、首都周辺に集中する多くの高付加価値支援機能によるものです。この地域はDGA機関、大手主要請負業者のサイト、および第2層のサービス・整備サプライヤーの密なネットワークの存在から恩恵を受けています。Daherは2026年4月にシャルル・ド・ゴール空港近くのトランブレー=アン=フランスのプラットフォームを通じてSafranとの航空宇宙ロジスティクスパートナーシップを拡大し、この地域がより迅速な航空連携対応基準へと移行していることを示しています[4]Daher、「航空宇宙ロジスティクス、DaherがSafranとのパートナーシップを拡大」、Daher、daher.com。オー=ド=フランスとグラン・エストも、NATOの増援ロジックがベルギーとドイツに近い弾薬のより前方保管と重車両の集結をより重視するため、二次ハブとして台頭しています。

オクシタニーは2031年にかけて年平均成長率7.15%で成長すると予測されており、フランス防衛ロジスティクス市場で最も成長の速い地域となっています。トゥールーズの8,000万ユーロ(9,230万米ドル)の宇宙司令部施設は2025年11月に開設され、NATOの宇宙卓越センターを含む約600名の人員を収容しており、この地域に宇宙関連軍事ロジスティクスにおけるより強い役割を与えています。この地域はまた、25,000の防衛雇用(全国防衛労働力の15%)を報告しており、防衛・未来産業基金の総額は1億ユーロ(1億1,500万米ドル)で、そのうち700万ユーロ(810万米ドル)がドローン部門に充てられています。地元企業はその背景のもとで規模を拡大しており、Delairの収益は2023年の1,000万ユーロ(1,150万米ドル)から2025年には5,000万ユーロ(5,770万米ドル)に増加しました。フランカザルのデュアルユースモビリティパークは、ドローン、自律システム、次世代サプライチェーンシステムのテスト場を提供することで、この地域をさらに強化しています。

ヌーヴェル=アキテーヌは、ボルドー=メリニャックがDMAeと密な航空MCO基地を擁し、航空支援と予備部品フローをこの地域に集中させているため、フランス防衛ロジスティクス市場において引き続き重要です。プロヴァンス=アルプ=コート・ダジュールはトゥーロン周辺の海軍ロジスティクスを支援し、ブルターニュはブレストに結びついた大西洋海軍アクセスと海上輸送活動を支援しています。オーヴェルニュ=ローヌ=アルプはフランコジャーマン産業回廊との連携から恩恵を受け、陸上システムのロジスティクスと製造フローを支援しています。ノルマンディー、サントル=ヴァル・ド・ロワール、および海外領土は、航空基地支援、抑止インフラ、および特化したロジスティクス能力においてより小さいが専門的な役割を果たしています。

競争環境

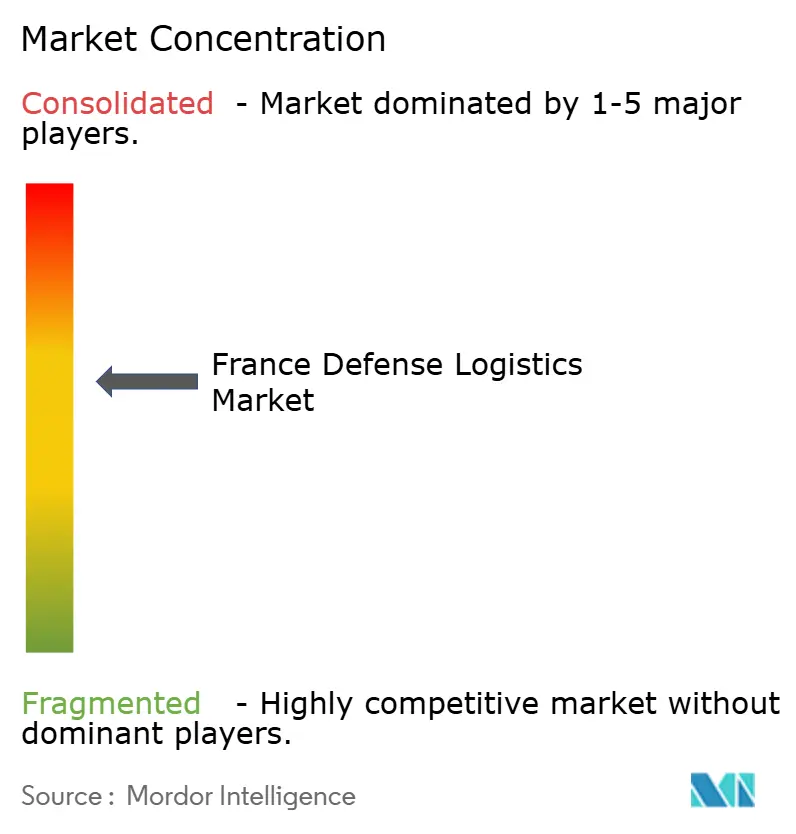

フランス防衛ロジスティクス市場は上位では適度に集中していますが、中堅オペレーターと専門サービスニッチにわたって分散したままです。Airbus Defence and Space、Thales、Safran、Naval Group、KNDS、Daher、Sabena Technicsなどの大手グループは、最高付加価値のバンドル支援スコープを競っています。一方、輸送グループと専門プロバイダーは、倉庫、配送、維持にわたるより狭い機能に対応しています。この構造は複雑な契約において大手プレイヤーに優位性を与えますが、地域実行、部品支援、専門整備において多くの小規模企業の余地を残しています。フランス防衛ロジスティクス市場は、戦略的契約における集中と日常的な運用デリバリーにおける広範な分散を組み合わせています。

フランス防衛ロジスティクス市場における戦略的動向は、主要企業とロジスティクス企業がどのように役割を拡大しているかを示しています。GEODISはORION 26に参加し、民間の第三者ロジスティクス能力が緊急時の溢れ対応としてのみ使用されるのではなく、防衛計画に統合されていることを確認しました。Daherは2026年4月にSafranとのパートナーシップを専用のMROおよびAOGロジスティクスプラットフォームで拡大し、対応時間のコミットメントが契約価値においてより中心的になっていることを示しています。Sabena TechnicsもCAROLUS契約を獲得し、フランコジャーマンC-130J艦隊周辺の支援インフラ、サプライチェーン管理、24時間365日の技術サービスを組み合わせています。これの例は、契約受注者が物理的ロジスティクス、整備実行、即応コミットメントを一つの説明責任モデルの中で結びつけることができる企業であることを示しています。

フランス防衛ロジスティクス市場のホワイトスペースは、予知的サブティアロジスティクス、持続的高強度シナリオのための医療ロジスティクス、および低炭素輸送能力において最も強く残っています。このギャップは、多くの小規模サプライヤーがまだ部品フローから運用支援までの完全なチェーンにわたって規模で運営していないため重要です。EU輸送排出量の会計処理も、時間の経過とともに認定された低炭素ロジスティクス慣行にさらなる注目を集めるでしょう。軍事セキュリティニーズを満たしながら、トレーサビリティ、信頼性、環境コンプライアンスも処理できる企業は、調達規則が広がるにつれてポジションを強化するはずです。

フランス防衛ロジスティクス産業のリーダー企業

Airbus Defence and Space

Thales Group

Safran

Naval Group

Arquus

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Daherは、Safranとの2件の新たなロジスティクス契約を発表した。内容は、Safran Electronics and Defense向けのトランブレー=アン=フランスにおける3,000㎡のMRO・AOGプラットフォームと、ハンブルクにおけるSafran Nacellesの倉庫であり、運営は2026年4月に開始された。

- 2026年3月:ブリュッセル欧州防衛展示会において、KNDS CBRNは新型ガスマスクおよびESSENTIAL DECONデコンタミネーションシステムに関する契約を締結した。また、フランス陸軍は2028年までにL-01デコンタミネーショントラック21両を受領する予定である。

- 2026年1月:Arquus(John Cockerillの子会社)とDaimler Truckは、フランス軍省からPL6Tロジスティクスキャリアプログラムに関する契約を受注した。同契約は10年以上にわたる予定であり、ArquusのZetrosの軍用化はリモージュ、ガルシジー、サン=ナゼールで実施される。

- 2025年12月:エヴルー空軍基地105において、DMAeはSabena Technicsとの間で、10機からなる仏独共同C-130J/KC-130J機群の長期整備・運用支援に関する契約を締結した。同包括的契約には、サプライチェーン管理、24時間体制の技術支援、ならびにボルドーおよびエヴルーにおけるロジスティクスインフラが含まれる。

フランス防衛ロジスティクス市場レポートの範囲

| 兵器 |

| 軍隊移動支援 |

| 技術支援・整備 |

| 医療支援・保サービス |

| 消防・防護 |

| その他のサービス |

| 輸送 | 道路 |

| 航空 | |

| 海上・内陸水路 | |

| 鉄道 | |

| 倉庫・配送 | |

| 付加価値サービス(ラベリング、キッティング、コンサルティング) |

| 陸軍 |

| 海軍 |

| 空軍 |

| その他 |

| イル=ド=フランス |

| オーヴェルニュ=ローヌ=アルプ |

| プロヴァンス=アルプ=コート・ダジュール |

| オー=ド=フランス |

| ヌーヴェル=アキテーヌ |

| オクシタニー |

| グラン・エスト |

| ブルターニュ |

| その他 |

| サービスタイプ別 | 兵器 | |

| 軍隊移動支援 | ||

| 技術支援・整備 | ||

| 医療支援・保サービス | ||

| 消防・防護 | ||

| その他のサービス | ||

| ロジスティクス機能別 | 輸送 | 道路 |

| 航空 | ||

| 海上・内陸水路 | ||

| 鉄道 | ||

| 倉庫・配送 | ||

| 付加価値サービス(ラベリング、キッティング、コンサルティング) | ||

| エンドユーザー別 | 陸軍 | |

| 海軍 | ||

| 空軍 | ||

| その他 | ||

| 地域別 | イル=ド=フランス | |

| オーヴェルニュ=ローヌ=アルプ | ||

| プロヴァンス=アルプ=コート・ダジュール | ||

| オー=ド=フランス | ||

| ヌーヴェル=アキテーヌ | ||

| オクシタニー | ||

| グラン・エスト | ||

| ブルターニュ | ||

| その他 | ||

レポートで回答される主要な質問

2026年のフランス防衛ロジスティクスの規模は?

フランス防衛ロジスティクス市場の規模は2026年に36.4億米ドルと評価されている。

フランスでどのサービス分野が支出をリードしていますか?

兵器ロジスティクスは2025年に39.77%のシェアでリードしており、弾薬の取り扱い、安全な保管、輸送がより大きな即応重要性を持つようになったためです。

2031年にかけて最も成長の速いロジスティクス機能はどれですか?

付加価値サービスは年平均成長率7.78%で成長すると予測されており、契約がコンサルティング、システムインテグレーション、可用性保証支援をますますバンドルするためです。

どの軍種がロジスティクス需要を最も速く拡大していますか?

空軍は年平均成長率8.91%で最も成長の速いエンドユーザーであり、長期統合支援契約と艦隊近代化によって牽引されています。

最も強いロジスティクス成長見通しを提供するフランスの地域はどこですか?

オクシタニーは年平均成長率7.15%で最も成長の速い地域であり、トゥールーズの宇宙司令部の存在、ドローン活動、防衛・宇宙インフラによって支援されています。

2031年にかけての成長に対する最大のリスクは何ですか?

主な制約は予算タイミングの圧力、化学品・レアアース投入物の不足、および専門整備・倉庫業務における労働力の制約です。

最終更新日: