米国航空貨物付帯サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

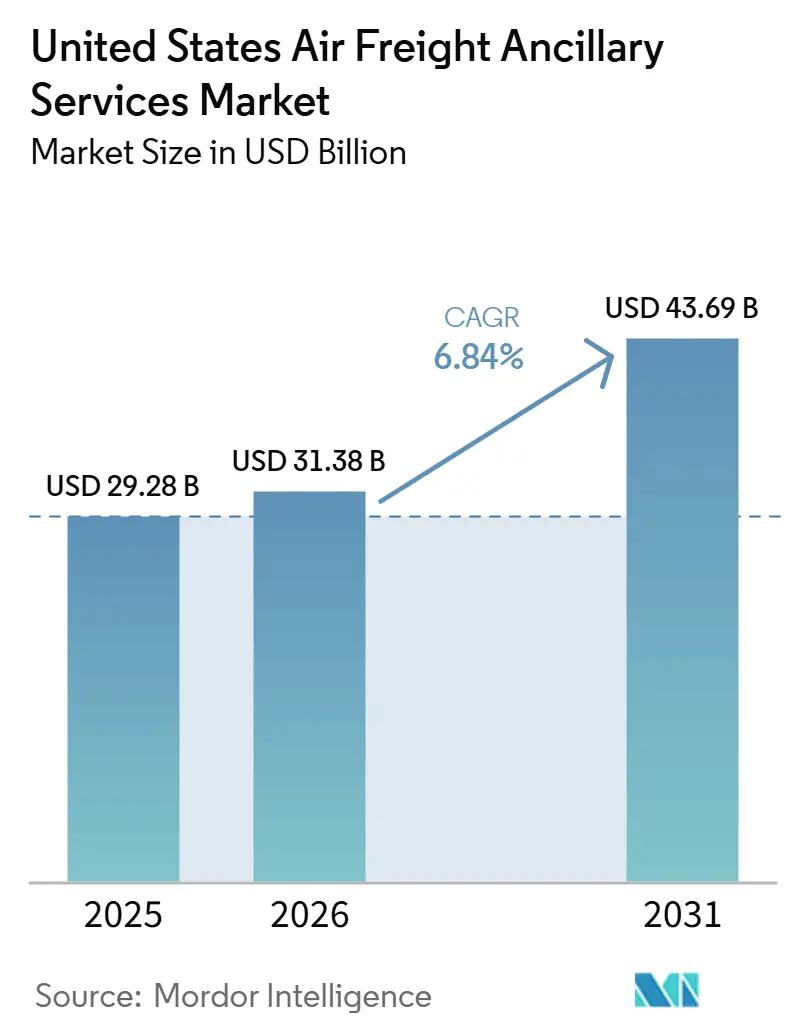

| 基準年の市場規模 (2025) | 29.28 十億米ドル |

| 市場規模 (2026) | 31.38 十億米ドル |

| 市場規模 (2031) | 43.69 十億米ドル |

| 成長率 (2026 - 2031) | 6.84% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国航空貨物付帯サービス市場分析

米国航空貨物付帯サービス市場は2025年に290.28 ビリオン 米ドルと評価され、2026年の313.8 ビリオン 米ドルから2031年には436.9 ビリオン 米ドルに達すると推定されており、予測期間2026年~2031年のCAGRは6.84%です。

米国航空貨物付帯サービス市場は、医薬品取り扱い要件の厳格化、ドア・ツー・ドア一貫実行に対する荷主需要の深化、および単独フレート輸送よりも物流サービスの一括提供へのより広範なシフトによって形成されています。温度管理ハンドリング、カーゴ混載、梱包、通関サポート、リアルタイム可視化などのサービスは、現在では契約価値の中心に近い位置を占めており、これによりプロバイダーの競争方法や顧客によるサービス深度の評価方法が変化しています。低価格小口貨物フローに影響を与える政策変更も、より多くの量を通関済みおよび混載航空フレートチャネルへと誘導しており、書類作成、梱包、ハンドリングサポートの必要性を高めています。米国航空貨物付帯サービス市場における競争は、認定コールドチェーン資産、管理されたキャパシティ、デジタル予約システム、およびサービス中断なしに規制対象カーゴを管理する能力と密接に結びついています。マージン圧力は依然として存在しますが、コンプライアンス能力とネットワークリーチを組み合わせ、高価値貿易レーンで安定した実行を提供できるオペレーターにとっての余地も生み出しています。

主要レポートのポイント

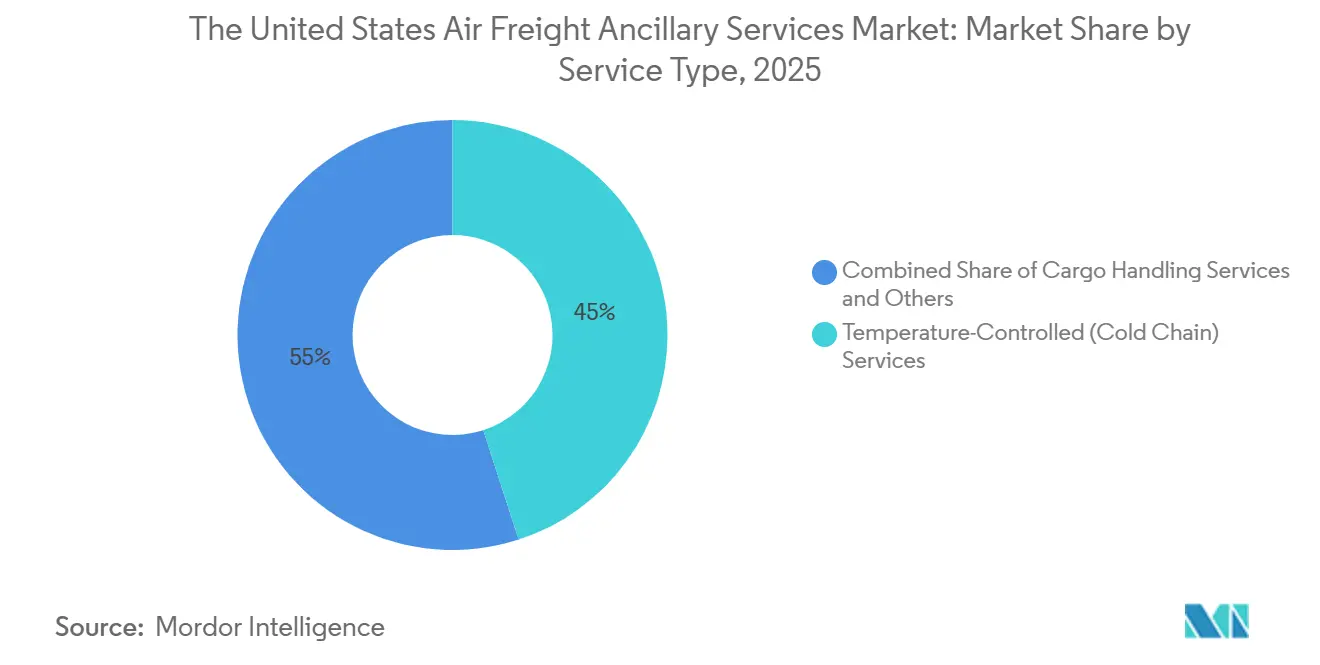

- サービスタイプ別では、温度管理サービスが2025年の米国航空貨物付帯サービス市場シェアの45.02%を占め、2031年までCAGR 8.21%で拡大すると予測されています。

- 輸送タイプ別では、国際輸送が2025年の米国航空貨物付帯サービス市場規模の48.27%を占め、2031年までCAGR 7.14%で拡大すると予測されています。

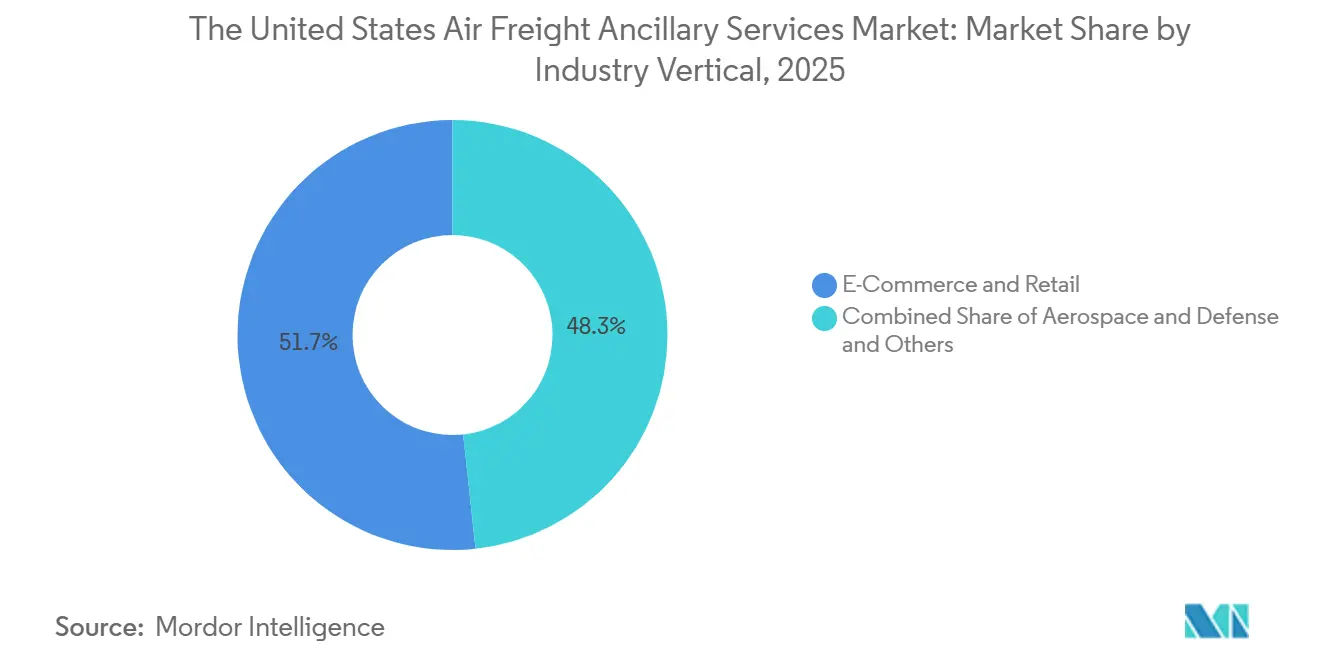

- 産業垂直別では、Eコマース・小売が2025年の米国航空貨物付帯サービス市場シェアの51.71%を占め、ヘルスケアおよびテクノロジーは2031年までCAGR 10.15%で拡大すると予測されています。

- 地域別では、西部が2025年の米国航空貨物付帯サービス市場規模の40.11%を占め、南東部は2031年までCAGR 8.11%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国航空貨物付帯サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| Eコマース小口貨物混載需要 | +1.6% | グローバル、米国国内および太平洋横断レーンに集中 | 短期(2年以内) |

| 医薬品コールドチェーンコンプライアンス要件 | +1.9% | 北米およびヨーロッパ、アジア発バイオロジクスレーンへの波及あり | 中期(2~4年) |

| 単一請求書によるドア・ツー・ドアソリューションへの需要増加 | +0.8% | グローバル、国際貿易レーンで最も強い | 中期(2~4年) |

| リアルタイムーゴ可視化およびカストディチェーン要件 | +0.9% | グローバル、北米およびヨーロッパで早期採用 | 中期(2~4年) |

| ニアショアリング主導の米国・メキシコ間航空カーゴ再編 | +1.1% | 北米、特に米国南西部および国境回廊 | 短期(2年以内) |

| 高価値電子機器およびバッテリーに対する特殊ハンドリング需要 | +0.7% | グローバル、太平洋横断および北米域内レーンで強い関連性 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

医薬品コールドチェーンコンプライアンスが付帯収益構造を再編

米国航空貨物付帯サービス市場では、コールドチェーンコンプライアンスが専門機能からヘルスケアカーゴを扱うプロバイダーにとってのコア運営要件へと移行しています。FDAの適正流通要件およびIATAのCEIV医薬品基準により、オペレーターは各移送ポイントで文書化された温度完全性を維持することが求められており、ハンドリング、梱包、モニタリングが契約上重要なサービスラインとなっています。この変化が重要なのは、輸送物の価値が速度だけでなく、倉庫、ランプ、引き渡し作業全体を通じて条件が承認された範囲内に保たれたことの証にも結びついているためです。GEODISは2025年10月、シカゴのオヘア国際空港近くにデュアルゾーン温度管理保管を備えた専用ヘルスケアコールドチェーンクロスドッキング施設を開設し、この方向性を強化しました[1]出典:GEODIS、「GEODISが南北アメリカ初のコールドチェーンクロスドック施設を公開」、PR Newswire、prnewswire.com。その結果、米国航空貨物付帯サービス市場では、認定施設、文書化されたプロセス、より強固な温度管理規律を持つオペレーターに向けて、プレミアム収益のより大きなシェアが向けられています。

Eコマース小口貨物混載需要が新たな付帯バンドリングモデルを牽引

米国航空貨物付帯サービス市場は、よりシンプルな低価値小口貨物構造から、より混載された書類集約型の輸送フローへのシフトによっても支えられています。このシフトにより、梱包、ラベリング、通関サポート、カーゴハンドリング、混載フォワーディングの価値が高まっています。これらのステップが、小口貨物中心のカーゴを遅延なく輸送できるかどうかを左右するためです。運営上の結果として、プロバイダーは梱包、通関、フォワーディングを別々の専門家に任せるのではなく、より多くのタスクを一つの管理されたトランザクションにまとめようとしています。これは、引き渡しを減らし、請求書の明確性を維持し、国際レーン全体でより迅速な例外処理をサポートできるプラットフォームやフォワーダーに有利です。米国航空貨物付帯サービス市場では、フレート成長がすべての輸送カテゴリーに均等に分布していない中でも、このトレンドが混載小口貨物ハンドリングの役割を高めています。

ニアショアリング主導の米国・メキシコ回廊再編が新たな付帯需要プールを創出

米国航空貨物付帯サービス市場は、北米製造業の再編および米国とメキシコ間の物流連携強化から新たな需要を獲得しています。ニアショアリングはサービスミックスを変化させています。製造業者がコアフレート実行に加て、通関業務、国境を越えた倉庫保管、時間確定の地上・航空間移送、および原産地書類作成を必要とするためです。C.H. Robinsonは2026年4月の国境越え最新情報において、メキシコの製造プログラムに連動した工業団地の拡大を強調しており、主要生産州および国境連結回廊全体に新たな需要ノードが形成されていることを示しています。UPSは2026年5月、北米航空フレートネットワークへの5,000万 米ドルの投資を発表し、メキシコとの間で時間確定の重量航空フレートサービスを追加するとともに、輸送、通関業務、倉庫保管を単一のサービスにまとめました[2]出典:UPS Supply Chain Solutions、「UPSが北米の自動車・産業メーカー向け物流変革に5,000万米ドルを投資」、UPSニュースルーム、about.ups.com。これは、米国航空貨物付帯サービス市場が回廊ボリュームを追加するだけでなく、多くのレガシオペレーターが提供するよう構築されていなかった国境対応の統合サービスの価値も高めていることを意味します。

リアルタイムカーゴ可視化およびカストディチェーン要件がテクノロジー投資を加速

米国航空貨物付帯サービス市場もまた、医薬品、半導体、航空宇宙分野の荷主が可視化を基本的なサービス要件として扱うようになり、より高度なデジタル管理へと移行しています。IATAのONE Recordフレームワークは、業界を相互運用可能なデータ交換へと推進しており、リアルタイムカーゴ情報をプレミアム機能ではなく日常業務の一部としています。顧客が位置情報、タイミング、引き渡し状況をより少ない遅延で追跡できるようになると、例外管理、コンプライアンス報告、カストディチェーンサポートなどの付帯サービスはより価値が高まり、価格設定において守りやすくなります。実際の効果として、デジタル能力は物理的なネットワーク規模と同様に顧客維持を支えるようになっています。米国航空貨物付帯サービス市場では、輸送全体にわたって監査可能な輸送データを提供できないプロイダーは、より高価値で規制の厳しい垂直市場での存在感が薄れつつあります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 時間重視輸送における燃料サーチャージおよびレートの変動性 | -1.4% | グローバル、太平洋横断および米国・中東レーンで最も深刻 | 短期(2年以内) |

| ピークレーンおよびベリーホールドネットワークにおけるキャパシティ制約 | -1.0% | 北米および太平洋横断レーン、大西洋ルートへの波及あり | 中期(2~4年) |

| 温度管理および危険物フローに対する高いコンプライアンス負担 | -0.8% | グローバル、米国国内およびEU輸入レーンで最も高い | 中期(2~4年) |

| 主要カーゴハブにおける労働依存および施設スループットのボトルネック | -0.6% | 米国国内エクスプレスハブおよび国際ゲートウェイ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

燃料サーチャージおよびレートの変動性が付帯マージン予測可能性を低下

米国航空貨物付帯サービス市場は、付帯契約がサービス手数料よりも速く変動する輸送コストの上に乗ることが多いため、燃料連動の価変動にさらされ続けています。時間重視の輸送は通常、サービスコミットメントの下で販売される梱包、ハンドリング、保険、書類作成バンドルに依存していますが、輸送区間は週次のサーチャージ変更の対象となる場合があります。このミスマッチにより、ヘルスケア、航空宇宙、プレミアム電子機器カーゴをサポートするプロバイダーにとって、先行価格設定が困難になり、マージン可視性が低下します。C.H. Robinsonは2026年4月、一部の長距離ルートでタンカリングがシナリオリスクとして残っていることを指摘しており、これは航空機が費用のかかる寄港を避けるために余分な燃料を搭載し、有償カーゴのスペースが減少する可能性があることを意味します。米国航空貨物付帯サービス市場では、不安定な輸送コストとペイロード削減の組み合わせが、デリケートなレーンにおける契約ボリュームと労働計画の両方を混乱させる可能性があります。

ピークレーンおよびベリーホールドネットワークにおけるキャパシティ制約が付帯スループットを制限

米国航空貨物付帯サービス市場は、ピーク期間専用フレイター スペースまたはベリーホールドの利用可能性が逼迫した場合にも構造的な制限に直面します。C.H. Robinsonは2026年3月、北米全体で専用フレイターの利用可能性が制約されたままであり、突然の需要急増を吸収するシステムの能力を制限し、混乱時のルーティング柔軟性を弱めていると述べました。キャパシティが逼迫している場合、付帯プロバイダーはサービス障害からの回復、予約の再調整、または優先ハンドリングウィンドウによる高価値カーゴの保護の余地が少なくなります。カーゴ航空会社協会も2026年5月、ニューアーク、ロサンゼルス、シカゴ、サンフランシスコにおけるCBP人員配置措置の可能性が、米国主要ゲートウェイでの予測可能な国際処理を混乱させる可能性があると警告しました。米国航空貨物付帯サービス市場では、管理されたキャパシティ、多様化されたゲートウェイ、より強固な通関調整を持つプロバイダーが、スループット圧力が高まる中でより有利なポジションを維持するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:コールドチェーンが市場の定義的な収益レイヤーとして台頭

温度管理サービスは2025年の米国航空貨物付帯サービス市場シェアの45.02%を占め、このセグメントは2031年までCAGR 8.21%で拡大すると予測されています。このリードは、ヘルスケアカーゴが基本的な輸送から検証済みハンドリング、監視保管、文書化された引き渡しへとサービス価値をシフトさせた方法を反映しています。米国航空貨物付帯サービス市場では、温度逸脱の運営リスクが標準的な一般カーゴに関連するリスクよりもはるかに高いため、コールドチェーンサービスは現在より高い価格決定力を持っています。これにより、認定室、訓練されたスタッフ、梱包管理、移送規律が単純な倉庫スペースよりも重要になっています。

カーゴハンドリングおよびカーゴ混載サービスは、大口小口貨物および小売フローが引き続き仕分け、積み付け、ユニット化、輸出準備を必要とするため、次に大きな収益ストリームであり続けています。梱包・ラベリングも安定した貢献者であり続けていますが、バッテリーや規制対象電子機器などのデリケートなカテゴリーでは作業がより求の高いものになっています。IATAの2026年リチウムバッテリーガイダンスにより、バッテリー搭載品の書類作成およびラベリング負担が増加し、専門梱包および受け入れサポートの価格設定を支えています[3]出典:国際航空運送協会、「リチウムバッテリーガイダンス文書、IATA危険物規則第67版」、IATA、iata.org。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

輸送タイプ別:国際カーゴの複雑性が付帯サービスの深度を促進

国際輸送は2025年に48.27%を占め、このセグメントは2031年までCAGR 7.14%で拡大すると予測されています。国境を越えた航空カーゴは、通関業務、カーゴ保険、書類審査、ラベリング、可視化、コンプライアンスチェックが国際レーンでは回避しにくいため、追加的なサポート層を必要とします。これにより、すべての国境越えレーンが同じ速度で成長するわけではないとしても、国際フレートは1輸送あたりの付帯収益プールとしてより深いものとなっています。DSVも2025年11月に上海スタールートを拡大し、シカゴ・ロックフォード経由でアジアと南北アメリカを結び、ハイタッチレーンでの管理された国際キャパシティへの同様の選好を強調しました。

国内輸送は残りのシェアを占め、その需要パターンは緊急ヘルスケア流通、エクスプレス補充、および米国内の時間確定ビジネス移動によってより多く形成されています。米国航空貨物付帯サービス市場の国内側は依然として梱包、ハンドリング、可視化のサポートを必要としいます。ただし、通関関連の複雑性は通常、国際カーゴよりも軽いです。これにより、国内ネットワークがプレミアム当日・翌日フローにとって重要であっても、付帯スタックは平均的に狭くなります。国内業務が単純であるという意味ではなく、バイオロジクスや緊急部品は依然として厳格な引き渡し規律、迅速な例外管理、信頼性の高い空港から施設への調整を必要とします。結果として、国際フレートは価値において重い付帯セグメントであり続け、国内フレートはサービス密度、リピート顧客関係、ネットワーク利用において重要であり続けます。

産業垂直別:ヘルスケアがEコマースの収益優位性を崩す

Eコマース・小売は2025年の米国航空貨物付帯サービス市場規模の51.71%を占め、米国航空貨物付帯サービス市場が依然として消費財フローの小口貨物混載、書類作成サポート、ラベリング、フルフィルメント連動ハンドリングに大きく依存していることを示しています。小売ボリュームは引き続き重要であり、高い輸送頻度が標準化された付帯タスクへの繰り返し需要を生み出しています。特に、大量の小口貨物が移動しなければならない混載チャネルにおいてそうです。

ヘルスケアおよびテクノロジーは2031年までCAGR 10.15%で拡大すると予測されており、コンプライアンス重視の高マージンカーゴへのより速いシフトを示しています。この差異が重要なのは、ヘルスケア輸送が通常、一般小売フレートよりも厳格な温度管理、より強固なカストディチェーン規律、より集中的な例外管理を必要とするためです。したがって、垂直構造は、小売が最大ボリュームのアンカーであり続けるとしても、価値集中のシフトを示しています。

地理的分析

西部は2025年の米国航空貨物付帯サービス市場シェアの40.11%を占め、付帯収益の最大の地域基盤となっています。この地位は、太洋横断貿易における同地域の長年の役割、密度の高いフルフィルメント活動、および頻繁な混載・ハンドリングサポートを必要とするテクノロジー・小売カーゴの集中を反映しています。西部はまた、大型輸入ゲートウェイが航空フレートと通関調整、倉庫保管、内陸流通を組み合わせられるオペレーターを引き付け続けているという事実からも恩恵を受けています。

南東部は2031年までCAGR 8.11%で成長すると予測されており、米国航空貨物付帯サービス市場で最も成長の速い地域となっています。同地域は医薬品物流活動、ラテンアメリカ貿易への強いアクセス、および緊急航空カーゴをトラック輸送・倉庫保管サポートで支える広範なクロスモーダルリンクから恩恵を受けています。この組み合わせにより、単純な基本フレート輸送ではなく、温度管理引き渡し、コンプライアンス書類作成、通関集約型実行への需要が高まっています。

北東部は、医薬品・バイオテクノロジー回廊が厳格なハンドリング管理と信頼性の高い空港処理を必要とする高価値カーゴを支えているため、引き続き要です。南西部は、ニアショアリングが深化し、国境を越えた生産ネットワークが通関業務、ステージング、時間確定移送への需要を高めるにつれて、存在感を増しています。同時に、カーゴ航空会社協会の2026年5月のニューアーク、ロサンゼルス、シカゴ、サンフランシスコにおけるCBP人員配置措置の可能性に関する警告は、ゲートウェイパフォーマンスが複数の地域にわたって現実のリスクであることを示しています。これは、米国航空貨物付帯サービス市場における地域成長が、カーゴ需要だけでなく、空港および国境処理ノードがハイタッチ輸送の一貫したスループットを維持できるかどうかにも依存することを意味します。

競争環境

米国航空貨物付帯サービス市場は、上位では適度に集約されており、中位および下位層では分散しています。大手グローバルインテグレーターおよび主要フレートフォワーダーは、より大きなボリュームにわたってコンプライアンスコストを分散させ、認定施設に投資し、より多くの貿易レーンで顧客をサポートできるため、構造的な優位性を持っています。規模オペレーターは依然として活動していますが、顧客が同一の輸送プログラム内で温度管理、通関サポート、デジタル追跡、統一請求を求める場合により多くのリスクにさらされています。これが、専門プロバイダー全体で分散が依然として見られるにもかかわらず、米国航空貨物付帯サービス市場において規模がより強力な競争フィルターになりつつある理由です。結果として、少数の大手オペレーターが標準を形成し、多くの小規模参加者が特定の垂直市場または回廊固有の役割で競争する市場となっています。

最近の戦略的動向は、主要プレイヤーがトランザクション型フォワーディングのみに依存するのではなく、管理を深化させようとしていることを示しています。AIT Worldwide Logisticsは2026年2月にGreenbriar Equity Groupとの戦略的パートナーシップを発表し、有機的成長と買収による拡大を支援することを示しており、資本規模がこの市場で依然として重要であることを示しています。Kuehne+Nagelは2026年6月にフランクフルト空港をInspire機材ローテーションに追加し、長期チャーターの下でシカゴ・フンクフルト・アトランタの週次ルーティングを作成しました。このサービスは医薬品、航空宇宙、ハイテク、半導体、クラウドインフラ輸送を対象とし、高価値米国貿易フローの大西洋横断付帯接続性を強化しています。UPSも2026年にメキシコ向け航空フレートサービスを拡大し、統合された通関業務と倉庫保管を追加しており、国境越えの深度が別個のサポート機能ではなく競争上のポジショニングの一部になりつつあることを示しています。GEODISのシカゴヘルスケアクロスドックは、施設設計自体がデリケートなカーゴを持つ荷主への価値提案の一部となる、ターゲットを絞った専門化のもう一つの例です。

デジタル能力は、米国航空貨物付帯サービス市場における競争のもう一つの明確なラインです。IATAのデータ標準化作業は輸送情報交換のベースラインを引き上げており、可視化ツールは時間の経過とともにサービス品質においてますます中心的な役割を果たすようになっています。SEKO Logisticsは2025年7月にFreightosとのパートナーシップを拡大し、世界規模の業務全体で航空・地上レート管理と予約統合しました。これは中堅プロバイダーが関連性を維持するためにデジタル実行を標準化している方法を示しています。FedExの2026年6月の中国南方航空物流との合意にも協力範囲内にデジタル化が含まれており、主要ネットワークプレイヤーがキャパシティ調整とデジタルプロセス整合を組み合わせていることを示しています[4]出典:Federal Express Corporation、「FedExと中国南方航空物流が戦略的協力に関する覚書に署名」、FedExニュースルーム、newsroom.fedex.com。実際には、最も強力な競合他社は、顧客に余分な引き渡しを生じさせることなく、ネットワークリーチ、認定コンプライアンス能力、より優れたデータ管理を組み合わせた企業です。

米国航空貨物付帯サービス産業リーダー

Expeditors International of Washington, Inc.

C.H. Robinson Worldwide, Inc.

UPS

FedEx

AIT Worldwide Logistics, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:FedEx Corporationが中国南方航空物流と戦略的覚書に署名し、キャパシティ共有、ルート調整、ハブ接続、ネットワーク計画、機材リソース、地上業務、デジタル化を網羅する戦略的関係を正式に確立しました。

- 2026年6月:Kuehne+Nagelがフランクフルト空港をInspire機材ローテーションに追加し、Atlas Airが長期チャーターで運航するシカゴ・フランクフルト・アトランタの週次ルーティングを作成しました。このサービスは医薬品、航空宇宙、ハイテク、半導体、クラウドインフラの輸送を対象とし、高価値米国貿易フローの大西洋横断付帯接続性を強化しています。

- 2026年2月:AIT Worldwide LogisticsがGreenbriar Equity Group, L.P.とのパートナーシップに関する最終合意を締結しました。この取引はグローバルフレートフォワーディングにおける最大規模の民間買収の一つとして明されています。Greenbriarは累計150 ビリオン 米ドルを超える資本コミットメントと25年以上の輸送・物流投資経験を持っています。

- 2025年12月:GEODISがAtlas AirおよびMAS(Martinair Cargo/AV)との戦略的インターライン協定に署名し、コロンビア、ブラジル、パナマ、チリ、コスタリカとの接続を強化しながら、南米全体の航空フレートネットワークを拡大しました。この協定により、GEODISは香港を含むアジア太平洋地域からメキシコ経由で直接航空接続を得ることができ、中南米からのフレート需要は直前の期間に30%成長したと報告されています。

米国航空貨物付帯サービス市場レポートの範囲

| カーゴハンドリングサービス |

| カーゴ混載サービス |

| 梱包・ラベリングサービス |

| カーゴ保険サービス |

| 温度管理(コールドチェーン)サービス |

| その他のサービス |

| 国内輸送 |

| 国際輸送 |

| 航空宇宙・防衛 |

| 民生用電子機器 |

| 自動車・産業製造 |

| Eコマース・小売 |

| ヘルスケアおよびテクノロジー |

| 食品・飲料(生鮮品) |

| 化学品・危険物 |

| ファッション・高級品 |

| その他 |

| 北東部 |

| 南東部 |

| 中西部 |

| 南西部 |

| 西部 |

| サービスタイプ別 | カーゴハンドリングサービス |

| カーゴ混載サービス | |

| 梱包・ラベリングサービス | |

| カーゴ保険サービス | |

| 温度管理(コールドチェーン)サービス | |

| その他のサービス | |

| 輸タイプ別 | 国内輸送 |

| 国際輸送 | |

| 産業垂直別 | 航空宇宙・防衛 |

| 民生用電子機器 | |

| 自動車・産業製造 | |

| Eコマース・小売 | |

| ヘルスケアおよびテクノロジー | |

| 食品・飲料(生鮮品) | |

| 化学品・危険物 | |

| ファッション・高級品 | |

| その他 | |

| 地域別 | 北東部 |

| 南東部 | |

| 中西部 | |

| 南西部 | |

| 西部 |

レポートで回答される主要な質問

2031年までの米国航空貨物付帯サービスの成長を牽引しているものは何ですか?

成長は、医薬品コールドチェーン要件、統合ドア・ツー・ドア物流需要、ニアショアリング連動の米国・メキシコ間カーゴシフト、および輸送可視化とコンプライアンスサポートへの需要増加によって支えられています。

2031年までにこのビジネスはどの程度の規模になると予想されますか?

米国航空貨物付帯サービス市場は、2026年の313.8 ビリオン 米ドルから2031年には436.9 ビリオン 米ドルに達すると予測されており、2026年~2031年のCAGRは6.84%です。

現在、どのサービスタイプが収益をリードしていますか?

温度管理サービスが2025年に45.02%のシェアでリードしており、CAGR 8.21%で2031年まで最も速いサービスタイプ成長も記録しています。

なぜ国際輸送は付帯プロバイダーにとってより価値が高いのですか?

国際輸送は2025年に48.27%のシェアを占め、通関業務、ラベリング、保険、書類作成、より広範なコンプライアンスサポートを必要とするため、より大きな付帯深度をもたらします。

どの顧客グループが最も速く成長していますか?

ヘルスケアおよびテクノロジーは、これらの輸送がより厳格な温度管理、カストディチェーン規律、リアルタイム可視化を必要とするため、2031年までCAGR 10.15%で最も速く成長しています。

将来の拡大において最も強い米国地域はどこですか?

西部は2025年に40.11%のシェアで最大の地域であり続け、南東部は医薬品およびニアショアリング関連のカーゴ活動に牽引されてCAGR 8.11%で最も成長の速い地域です。

最終更新日: