イラク貨物・物流市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 11.29 十億米ドル |

| 市場規模 (2026) | 11.52 十億米ドル |

| 市場規模 (2031) | 12.73 十億米ドル |

| 成長率 (2026 - 2031) | 2.03% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイラク貨物・物流市場分析

イラク貨物・物流市場規模は、2025年の112億9,000万米ドルから2026年には115億2,000万米ドルへと成長し、2026年から2031年にかけてCAGR 2.03%で2031年までに127億3,000万米ドルに達すると予測されている。この安定した成長ペースは、同国が紛争後の復興から決定的なインフラ整備サイクルへと移行する中で生まれている。全長1,200kmの開発道路構想やアル・ファウ大型深海港などの大規模プロジェクトが貿易回廊を拡大する一方、全国規模でのASYCUDAWorldカスタムズプラットフォームの展開が通関時間を短縮している。石油セクターが需要の基盤を担いつつも、投資家が消費者支出の増加、国際援助の流入、食料安全保障プログラムに対応する中で、小売電子商取引、人道支援物流、温度管理サプライチェーンへと多様化が進んでいる。外国系インテグレーターが合弁事業を通じて参入し、フリートの近代化、デジタル貨物プラットフォーム、マルチモーダルハブがイラク貨物・物流市場内のサービス水準を再定義しているため、競争の激化が続いている。

主要レポートの要点

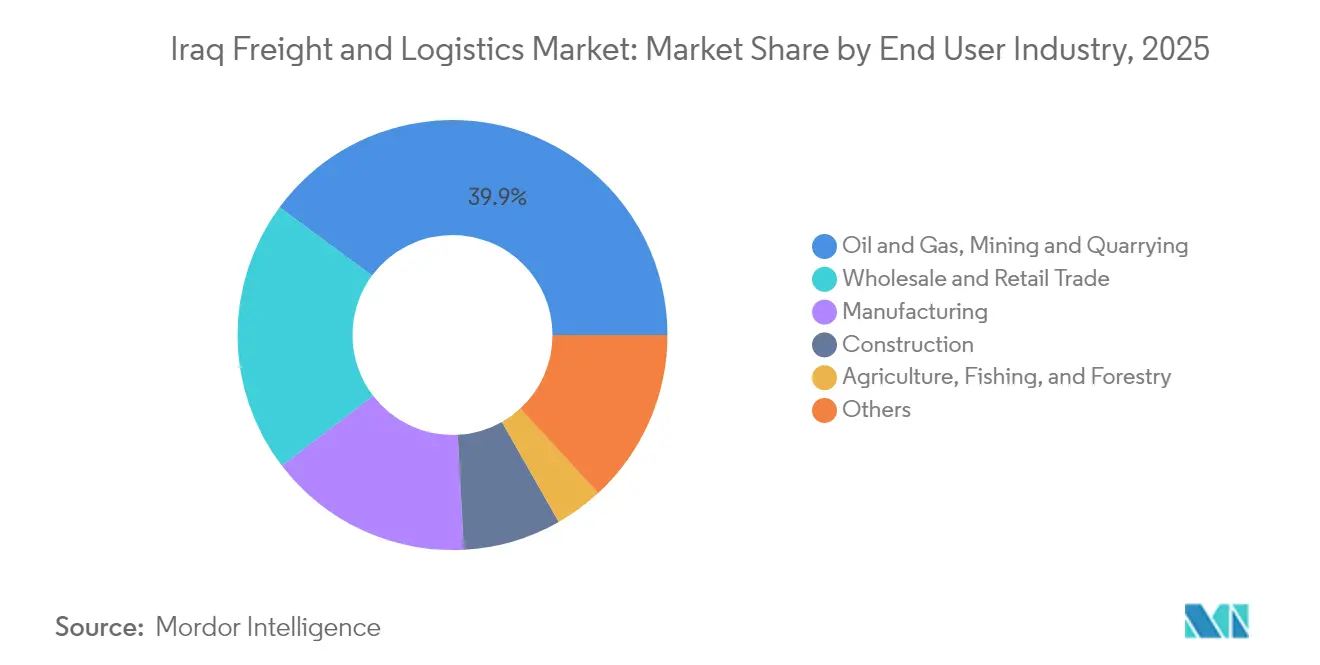

- 最終ユーザー産業別では、石油・ガス、鉱業・採石業が2025年のイラク貨物・物流市場シェアの39.88%を占め、卸売・小売業は2026年から2031年にかけてCAGR 2.16%で拡大すると予測されている。

- 物流機能別では、貨物輸送が2025年のイラク貨物・物流市場規模の50.12%をリードし、宅配便・速達・小包(CEP)サービスは2026年から2031年にかけてCAGR 2.29%と最も高い成長率を記録すると見込まれている。

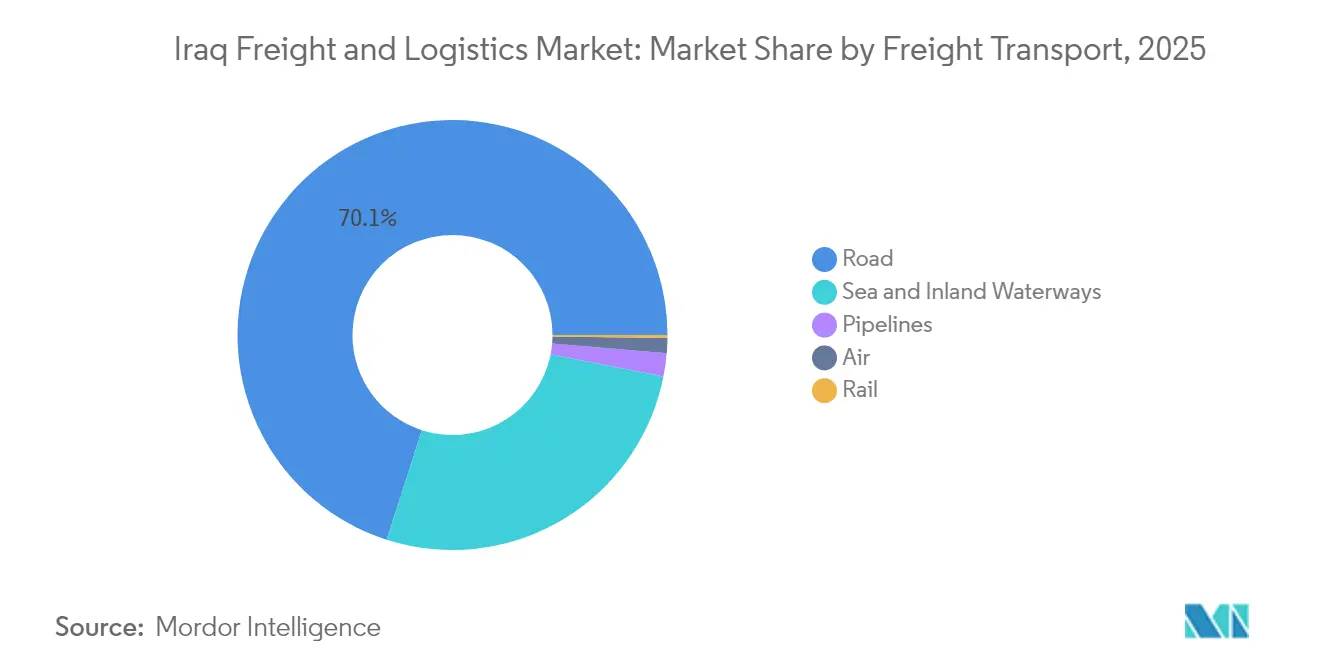

- 貨物輸送モード別では、道路貨物輸送が2025年に70.05%の収益シェアを獲得し、航空貨物輸送は2026年から2031年にかけてCAGR 3.52%で成長すると予測されている。

- CEPサービス範囲別では、国内配送が2025年に65.11%の収益シェアを占め、国際輸送は2026年から2031年にかけてCAGR 2.39%で成長する見込みである。

- 倉庫・保管タイプ別では、温度管理なし施設が2025年に91.95%の収益シェアを占め、温度管理スペースは2026年から2031年にかけてCAGR 2.24%で成長すると予測されている。

- 貨物フォワーディングモード別では、海上・内陸水路が2025年に73.56%の収益シェアを占め、航空貨物フォワーディングは2026年から2031年にかけてCAGR 3.14%で拡大すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イラク貨物・物流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ISIS後の石油輸出回復による道路貨物量の増加 | +0.8% | 南部油田およびバスラへの輸出ルートに集中した全国規模 | 中期(2〜4年) |

| 中国・イラク間の一帯一路インフラ投資によるマルチモーダル接続の加速 | +0.6% | 隣国との戦略的回廊に焦点を当てた全国規模 | 長期(4年以上) |

| バスラ深海港の拡張による同国のコンテナ貿易の解放 | +0.4% | 南部イラク、全国への波及効果あり | 中期(2〜4年) |

| バグダッドにおける小売・電子商取引の成長による都市ラストマイルネットワークの推進 | +0.3% | 都市部、主にバグダッド | 短期(2年以内) |

| イラク税関によるASYCUDAデジタル化義務による国境通関の効率化 | +0.2% | 主要国境通過地点および港湾に重点を置いた全国規模 | 短期(2年以内) |

| クルディスタン地域を経由した人道支援回廊の急増による3PL需要の増加 | +0.1% | クルディスタン地域、北部イラクへの影響あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ISIS後の石油輸出回復による道路貨物量の増加

原油輸出はイラクの商品輸送の98.7%、GDPの45.5%を占めている[1]採掘産業透明性イニシアティブ、「イラク2024年の検証」、eiti.org。パイプライン総延長は2024年末までに4,010kmに達し、さらに1,155kmが建設中であり、油田からバスラへの安定した流通を確保している。シーライン3沖合リンクは日量200万バレルの能力を追加し、機器輸送および労働力移動のための道路輸送需要を押し上げる。低硫黄燃料トラック、GPS追跡コンボイ、重量物輸送トレーラーを運用する物流プロバイダーが国際石油会社からサービス契約を獲得している。上流生産量の増加に伴い、下流の石油化学プロジェクトが帰り荷を生み出し、イラク貨物・物流市場全体の資産稼働率と利益率を向上させている。

中国・イラク間の一帯一路インフラ投資によるマルチモーダル接続の加速

中国の請負業者は2024年にイラク国内の建設工事で約90億米ドルの契約を締結した。主要プロジェクトには、デュアルゲージ鉄道支線と統合された80億米ドルの製油所が含まれており、開発道路プロジェクトと連携する基幹インフラを形成している。この回廊の貨物輸送能力は2050年までに4,000万トンに達すると試算されている。中国のEPC企業はターンキー技術、貿易信用、車両パッケージを提供し、実行サイクルを短縮している。また、その存在がイラクをスエズルートに代わるトルコへのトレーラー代替ルートとして位置づけようとするガルフ湾岸の政府系ファンドを引き寄せ、新たな内陸デポを通じた長距離コンテナ量を増加させている。

バスラ深海港の拡張によるコンテナ貿易の解放

アル・ファウ大型港は54km²に及び、2025年までに350万TEUの設計能力を持つ99バースを擁する予定である。11の世界的なターミナルオペレーターが利権入札に参加しており、イラクの関税・安全審査改革への信頼を示している。隣接するバスラ・ゲートウェイ・ターミナルでの初期工事はすでに船舶生産性記録を更新しており、喫水制限が緩和されれば需要弾力性が証明される。港湾の鉄道・高速道路インターフェースにより、荷主はイランやクウェートの混雑したゲートウェイを迂回でき、イラク貨物・物流市場のガルフ・レバント間の中継地としての地位をさらに強固にする。

バグダッドにおける小売・電子商取引の成長による都市ラストマイルネットワークの推進

バグダッドの消費者テクノロジーブームは、電子商取引においてCAGR 9.15%(2025年〜2030年)の成長を支え、2030年までの取引高は66億7,000万米ドルに達すると予測されている。イラク・エンジェル投資ネットワーク(IAIN)が資金提供するスタートアップ企業が、ライドヘイリング、クイックコマース、組み込み型金融を単一のスーパーアプリに統合している。この急増により、小包事業者は狭い路地や変動する安全地帯に対応したマイクロフルフィルメントハブ、電動スクーター、ルート最適化アルゴリズムを導入せざるを得なくなっている。コンビニエンスストア内の受け取りポイントのチェーンが配達失敗率を低下させ、速度と顧客信頼の両方を向上させている。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 検問所での非公式課徴金が輸送コストを大幅に押し上げている | -0.5% | 主要貿易ルートに集中した全国規模 | 中期(2〜4年) |

| トラックフリートの老朽化と燃料品質問題が配送信頼性を制限している | -0.4% | 全国規模、遠隔地での深刻な影響 | 中期(2〜4年) |

| 未発達な鉄道ネットワークがバルク貨物の多様化を妨げている | -0.3% | 全国規模 | 長期(4年以上) |

| 安全リスクによる高い貨物保険料が課されている | -0.2% | 全国規模、紛争多発地域でより高い影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

検問所での非公式課徴金が輸送コストを大幅に押し上げている

検問所での支払いは影の通行料として機能し、配送価格を押し上げ、中小企業の利益率を侵食している[2]世界銀行、「脆弱性からの貿易脱却 – イラクからの教訓」、worldbank.org。世界銀行はこれらの摩擦をイラクの脆弱な成長モデルと結びつけ、競争力が利権追求の抑制にかかっていると警告している。TIR加盟は輸送時間の80%削減と38%のコスト削減を約束しているが、実施の成功は広範な安全保障部門改革にかかっている。

トラックフリートの老朽化と燃料品質問題による配送信頼性の制限

平均トラック車齢は15年を超えており、不均一なディーゼル品質が故障リスクを高めている。国際道路輸送連合(IRU)は、近代的なフリートが運営コストを20%削減できると試算している[3]国際道路輸送連合、「道路輸送:イラクの成長エンジン」、iru.org。2024年に報告された汚染燃料事故は緊急メンテナンスサイクルを引き起こし、貨物が立ち往生し、契約ペナルティが発生した。フリート更新のための信用枠とクリーン燃料規制が強化されるまで、イラク貨物・物流市場は信頼性の上限に直面し続ける。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終ユーザー産業別:石油がスケールを牽引し、小売がペースを設定

石油・ガス、鉱業・採石業セグメントは2025年のイラク貨物・物流市場において39.88%のシェアを獲得した。パイプライン延伸、原油集積ステーション、製油所アップグレードが重量プロジェクト貨物の流れを生み出し、基本量を確保している。シーライン3プログラムによる輸出能力の拡大は、重量物輸送業者とリグ移動専門業者への新たな契約を支援している。同時に、卸売・小売業セグメントは可処分所得の増加が製品の多様化とオムニチャネルショッピングを促進する中、2026年から2031年にかけてCAGR 2.16%の成長軌道にある。このトレンドにより、3PLはバグダッド近郊にクロスドッキングサイトを追加し、輸送管理システムに代金引換決済を統合するよう迫られている。

製造セグメントは機械輸入の関税軽減とバスラおよびキルクーク近郊の工業団地の普及から恩恵を受けている。農業ではUSAID支援のバリューチェーン構想と、ウンム・カスルに建設予定の1億1,250万米ドルの油糧種子圧搾施設(専用穀物ホッパーとサイロサービスが必要)により、コールドチェーンの機会が開かれている。建設物流は170億米ドルの開発道路支出を反映し、コンクリートミキサー、プレキャストビーム、大型貨物への需要を高く維持している。これらの垂直市場が多様化するにつれ、イラク貨物・物流市場は単一商品の基幹から多セクターのエコシステムへと進化している。

注記: 全セグメントのシェアはレポート購入後に閲覧可能

物流機能別:貨物輸送が収益プールを支配

貨物輸送は2025年に収益シェアの50.12%を供給し、イラク貨物・物流市場における基盤的役割を強調している。道路貨物輸送業務はルートの柔軟性と鉄道競争の少なさから、そのプールの70.05%を占めている。建設・住宅省は4,000kmの幹線道路を舗装し直しており、平均速度を上げてタイヤ摩耗を低減している。宅配便・速達・小包(CEP)サービスは規模は小さいものの、電子商取引がバグダッドを超えてモスルやバスラへと拡大する中、2026年から2031年にかけてCAGR 2.29%で最も速く拡大する見込みである。

海上・内陸水路貨物輸送はウンム・カスルでの浚渫とアル・ファウの多バース展開に支えられ、第2位の地位を維持している。倉庫・保管セグメントは基本的な倉庫からSKU速度を追跡するWMSダッシュボードを備えたメザニン設備付き物流センターへと移行している。貨物フォワーダーはイラクに新規参入する多国籍企業を安心させるシングルウィンドウ契約のもと、通関代行とクロスドック積み替えを組み合わせている。

宅配便・速達・小包別:国内優位と国際的な上昇余地

国内小包は2025年のイラク貨物・物流市場におけるCEP売上高の65.11%のシェアを占め、バグダッド、エルビル、バスラが2時間配送サービスを吸収した。ベンチャー資金を受けたアプリが予測ETA通知とドライバーとのリアルタイムチャットを重ね合わせ、初回配達成功率を向上させている。

国際CEPセグメントは、簡素化された少額免税基準とイラク在外コミュニティの間で増加する越境ショッピングに支えられ、2026年から2031年にかけてCAGR 2.39%で国内を上回る成長が予測されている。DHL GoGreen Plusの燃料転換イニシアティブは科学的根拠に基づくネットゼロ誓約を持つ多国籍企業に響き、Aramex-ZKの7,000の販売拠点ネットワークは銀行カードを持たない顧客に不可欠な現金入金オプションを提供している。

倉庫・保管別:基本的な倉庫からコールドチェーン拠点へ

温度管理なし保管施設は2025年にセグメント収益シェアの91.95%を占めたが、多国籍食品・製薬企業は24時間365日の電力冗長性を備えたグレードAスペースを求めている。温度管理倉庫はエルビルのdnataの新しい20,000m²貨物複合施設に支えられ、2026年から2031年にかけてCAGR 2.24%で最も速く成長すると予測されている。開発業者は太陽光補助チラー、50℃周囲温度負荷認定ラッキングシステム、湿度逸脱をリアルタイムで追跡する倉庫管理ソフトウェアを導入している。

立地最適化モデルは高速道路、変電所、労働力プールへの近接性でサイトをランク付けしている。金利が低下する中、地元投資家は冷凍・冷蔵・常温品のモジュール式チャンバーを提供するマルチテナント物流センターに資金を提供する不動産投資信託を組成している。土地付与とラッキングおよびフォークリフト部品の免税輸入を組み合わせた官民パートナーシップが建設を加速させている。

貨物輸送モード別:道路が支配し、航空が高度を上げる

道路貨物輸送は、車軸荷重制限と検問所の遅延が影響する中でも、2025年の貨物輸送セグメントにおいて70.05%の収益シェアを占めた。TIR電子事前申告ポータルの利用がペーパーワークを削減し、ジャストインタイム配送を促進している。航空貨物輸送は国際金融公社が資金提供するバグダッド国際空港のアップグレードを背景に、2026年から2031年にかけてCAGR 3.52%を達成する見込みである。航空貨物のイラク貨物・物流市場規模は医薬品輸入と高付加価値電子機器と並行して拡大し、温度管理グランドハンドリングの必要性を強化すると予測されている。

海上・内陸水路貨物輸送は輸送量(トンキロ)において、ウンム・カスルのバルクキャリア輸送に支えられ67.89%のシェアを享受している。急速な浚渫と改良されたガントリークレーンは、税関電子ゲートが港湾コミュニティシステムと同期すれば処理量を増加させる。鉄道貨物輸送は依然として限定的であるが、開発道路構想の1,190kmデュアル路線は稼働時に穀物、セメント、鋼材コイルのモーダルシフトを約束している。

注記: 全セグメントのシェアはレポート購入後に閲覧可能

貨物フォワーディング別:海上の重量級、航空のスプリンター

海上・内陸水路貨物フォワーディングは2025年のイラク貨物・物流市場における貨物フォワーディング収益の73.56%を占めた。アル・ファウのマイルストーンはガルフ湾岸および東地中海の貿易業者のニアソーシング戦略を固定化する。BlackRockとMSCのバスラ港湾資産管理計画は、世界的なターミナルオペレーターに典型的なパフォーマンスベースのKPIを注入し、クレーン生産性を向上させバース窓口を短縮すると期待されている。航空貨物フォワーディングはバグダッドとエルビルの空港が生鮮品取扱いセルと自動化ULD保管を追加しているため、2026年から2031年にかけてCAGR 3.14%を記録すると予測されている。カーゴiQマイルストーンと電子航空貨物運送状を統合するフォワーダーがプレミアム荷主向けに自社を位置づけている。

マルチモーダルソリューションは萌芽段階にあるが拡大している。輸送プランナーはボトルネックを回避し炭素強度を低下させるトラック・はしけ・鉄道の複合ルーティングをモデル化している。追跡APIがイベントデータをERPスイートに送り返し、輸入業者が発注書照合を自動化してデマレージの衝撃を回避できるようにしている。これらのサービスバンドルは粘着性を生み出し、貨物仲介業者が混雑したイラク貨物・物流市場で差別化するのに役立っている。

地理的分析

南部イラクはバスラが原油輸出と海上輸入の両方を担うため、インフラと処理量において優位を占めている。2025年に稼働予定のアル・ファウ大型港の27億米ドルの第1フェーズにより、350万TEUサイクルが内陸デポに直接流れ、新しい高速道路を経由してトルコへと続く。この地域にはパイプラインマニホールド、リグメンテナンスヤード、海洋製作サイトも集積しており、重量物輸送業者の基本量を確保している。ウンム・カスル近郊の専門倉庫クラスターは、投資家に関税猶予特権とワンストップ税関窓口を提供する保税物流ゾーンへと進化している。

バグダッドは消費者の中枢を形成し、CEP、都市型倉庫、電子商取引返品の逆物流への需要を生み出している。ASYCUDAWorldプラットフォームは空港で稼働しており、2024年の税関収入を215%増加させた。進行中のIFC資金によるターミナル改修により、ワイドボディ貨物機用の貨物ベイが解放され、市内環状道路の拡張により郊外のフルフィルメントハブへのラストマイル輸送時間が短縮されている。オムニチャネルネットワークを構築するサービスプロバイダーは、当日配達の約束を果たし、イラク貨物・物流市場全体での配達失敗ペナルティを削減するため、買い物客の集積地から15km以内にクロスドックポイントを設置している。

クルディスタン地域は比較的安定した安全環境から恩恵を受けており、エルビルはシリアおよびニネベへの人道支援コンボイの中継地となっている。dnataのグリーン認証貨物複合施設は温度管理品を含む年間10万トンを取り扱う予定である。地域政府のシングルウィンドウ許可ポータルは連邦ゲートウェイよりも迅速な通関を提供しているが、二重税関制度が回廊設計を複雑にしている。クルド人と連邦の手続きを統合することは、開発道路の鉄道・高速道路延伸を北方へスケールアップするために引き続き重要である。

競争環境

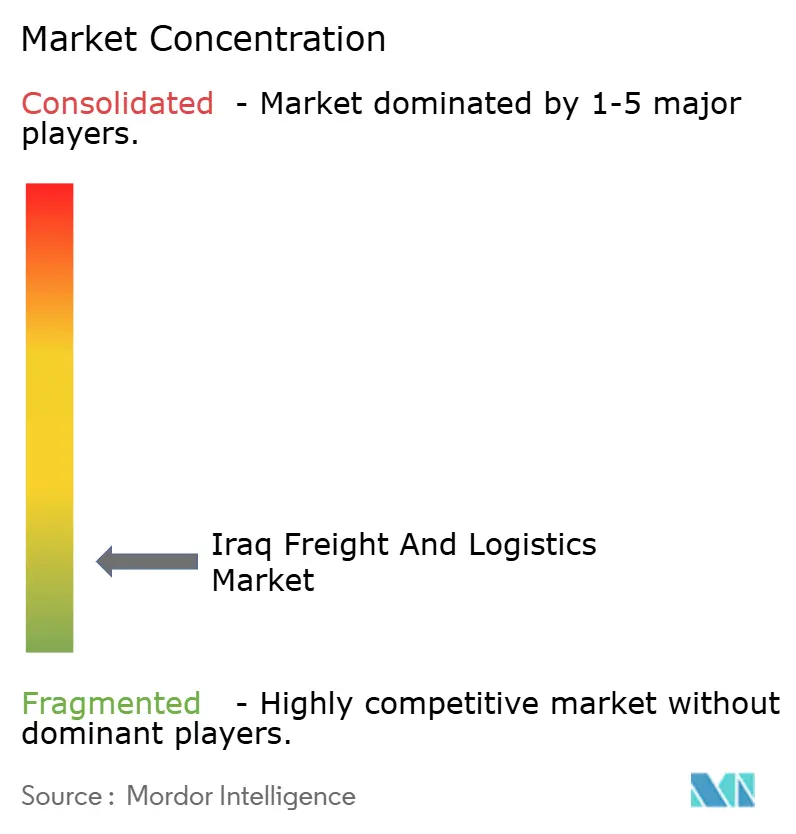

イラク貨物・物流市場は高度に分散しており、地域チャンピオン、国際インテグレーター、ニッチ専門業者がネットワークカバレッジ、安全コンプライアンス、デジタル透明性で競争している。Aramex-ZKのような合弁事業は国際的なベストプラクティスと国内ルート知識を融合させ、外国人所有制限に違反することなく全国支店展開を加速している。MSC、CMA CGM、コスコを含む世界的な海運会社がアル・ファウのターミナル利権を狙って位置取りしており、上流の港湾所有が戦略的レバーになりつつあることを示している。

テクノロジーが主要な差別化要因である。テレマティクス、倉庫管理ソリューション、APIベースの顧客ポータルを採用するオペレーターは滞留時間を削減し、輸送可視性を向上させている。DHL MyDHL+とMy Global Trade Servicesパイプラインは輸出業者に即時の関税照会と通関書類チェックを提供し、書類エラー率を縮小している。エンジェルシンジケートが支援するスタートアップ企業はAIベースの配車と現金回収トリップカードを展開し、バグダッドのラストマイル効率を向上させている。

統合再編がグローバルリーグテーブルを再形成している。DSVによるDB Schenkerの買収により、多大陸プロジェクト貨物カバレッジを必要とするイラクの石油・ガスEPC物流契約への入札規模が確保された。一方、冷蔵輸送や人道支援に特化した3PLはISO認証プロセスと危機対応プロトコルへの投資により防御可能なニッチを切り開いている。現代的な在庫管理がまだ萌芽段階にある農業ビジネス、ヘルスケア、FMCGの統合マルチモーダルソリューションと契約物流においてホワイトスペースの機会が残っている。

イラク貨物・物流業界リーダー

DHL Group

A.P. Moller – Maersk

GAC Group (Holdings), Ltd.

CMA CGM Group(CEVA Logistics含む)

Aramex

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:BlackRockとMSCはバスラを含む12の地域港湾の株式取得に関する228億米ドルの合意を発表し、コンテナサプライチェーンにおける垂直統合を強化した。

- 2025年3月:CMA CGMはサウジアラビアの港湾をインド、オマーン、イラクと直接結ぶ新たな地域ループを発表し、ウンム・カスルへのより速い航行と週次スケジュールの緊密化を実現した。この動きにより同社の中東プレゼンスが強化され、イラクの輸送時間が短縮される。

- 2025年1月:MSCは2025年2月1日付の料金改定を発表した。出航後の船荷証券修正は75米ドル、テレックスリリースは75米ドルに値上がりし、同社は中東・米国間のGRIを2025年1月13日にコンテナあたり1,500米ドルで延期した。

- 2024年10月:AramexはZK Holdingと提携し、15のイラク都市にわたる7,000の販売拠点を通じて統合宅配便、貨物フォワーディング、契約物流を提供することとなり、2025年第1四半期に稼働開始予定である。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、イラクの貨物・物流市場を、道路、鉄道、航空、海上、パイプラインネットワークを通じてイラクへ、イラク国内で、およびイラクから移動する貨物の有償輸送、保管、および付帯荷役として定義する。対象サービスには、貨物輸送、フレートフォワーディング、クーリエ・エクスプレス・パーセル、倉庫業、およびUS ドル建ての請求収益を生み出すその他のコントラクトロジスティクス機能が含まれる。

適用除外:旅客輸送および純粋な社内自家物流活動は本調査の対象外とする。

セグメンテーション概要

- 最終ユーザー産業

- 農業・漁業・林業

- 建設

- 製造

- 石油・ガス、鉱業・採石業

- 卸売・小売業

- その他

- 物流機能

- 宅配便・速達・小包(CEP)

- 目的地タイプ別

- 国内

- 国際

- 目的地タイプ別

- 貨物フォワーディング

- 輸送モード別

- 航空

- 海上・内陸水路

- その他

- 輸送モード別

- 貨物輸送

- 輸送モード別

- 航空

- パイプライン

- 鉄道

- 道路

- 海上・内陸水路

- 輸送モード別

- 倉庫・保管

- 温度管理別

- 温度管理なし

- 温度管理あり

- 温度管理別

- その他サービス

- 宅配便・速達・小包(CEP)

詳細な調査方法論とデータ検証

一次調査

バグダッド、バスラ、エルビルにおける道路貨物フリートオーナー、空港貨物オペレーター、油田ロジスティクスマネージャー、およびeコマース小包アグリゲーターとの協議により、公開文書に記載されることが少ない運賃レンジ、契約期間、倉庫稼働率、および季節性バッファーを検証した。

デスクリサーチ

Mordorのアナリストは、イラク中央銀行、運輸省、UN Comtrade、および世界銀行物流パフォーマンス指数のマクロ経済・貿易データシリーズから調査を開始し、貨物フローとインフラの状況を把握した。税関関税書、イラク港湾局のスループット統計、およびUNCTADの入港データにより詳細な輸送量の手がかりを得る一方、D&B HooversおよびDow Jones Factivaを通じて収集した上場物流企業および海運会社の四半期開示情報がセグメント収益ベンチマークの基盤となった。また、アラブ陸上輸送連合のホワイトペーパーやIMFの定期的な国別見通しも参照し、政策転換および燃料価格の影響を把握した。上記の情報源は例示であり、多数の追加的な公開・有料リソースがデスクリサーチに活用されている。

市場規模推計と予測

貨物収益のトップダウン再構築は、まず運輸セクターの総付加価値、輸出入商品価値、および国内トンキロ推計値から構築され、観測されたモーダルシェアと運賃ベンチマークを用いて輸送モード別に分割される。サンプリングした倉庫床面積に現行賃料を乗じた値や主要フォワーダーの請求額など、一部のボトムアップ積み上げは、合計値を確定する前の妥当性検証として機能した。主要モデルドライバーには、実質GDP、石油輸出量、eコマース小包数、km当たりの平均運賃、軽油価格、および計画中の回廊容量増強が含まれる。これらの指標に対する多変量回帰分析により、2030年までの需要を予測する。ストレステストシナリオは、治安上の事案や為替レートの変動に対応して調整される。非公式トラック輸送など、データが不足している部分については、専門家との協議で合意した較正済みの引き上げ係数によって補完した。

データ検証と更新サイクル

アウトプットは三層のレビューを経る:自動分散スキャン、シニアアナリストによるピアチェック、およびセクターリードによる最終承認。モデルは年次で更新され、新たな燃料補助金や港湾関税の変更などのイベントが発生した場合には中間改訂が行われ、クライアントが最新の検証済み見解を受け取れるよう確保している。

MordorのイラクFreight & Logisticsベースラインが信頼性を持つ理由

公表されている推計値がしばしば乖離するのは、出版社によってサービスバスケット、通貨基準、および更新頻度の選択が異なるためである。

主要なギャップ要因には、コントラクトロジスティクスおよびクーリエ収益が計上されているかどうか、非公式トラック輸送の近似方法、2025年為替レートの選択、およびインフラ展開仮定のタイミングが含まれる。毎年現地インタビューで更新されるMordorのモデルは、多くの調査が見落とす倉庫賃料、CEPサーチャージ、および石油連動燃料エスカレーターを組み込んでいる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 11.29 B | Mordor Intelligence | - |

| USD 7.24 B | Regional Consultancy A | クーリエ収益を除外;インフレ調整なしで2022年為替レートを使用 |

| USD 7.70 B | Trade Journal B | コントラクト倉庫業を省略し、石油価格の横ばい推移を前提としている |

総合すると、バリューチェーン全体と現在のコスト構造を捉えた場合、Mordorは明確に定義された変数と再現可能なステップに遡ることができる、バランスの取れた透明性の高いベースラインをクライアントに提供することが示される。

レポートで回答される主要な質問

イラク貨物・物流市場の現在の規模はどのくらいか?

イラク貨物・物流市場規模は2026年に115億2,000万米ドルであり、2031年までに127億3,000万米ドルに達すると予測されている。

現在最大の市場シェアを持つセグメントはどれか?

貨物輸送が収益の50.12%をリードし、そのうち道路輸送だけで輸送量の70.05%を占めている。

イラクにおける電子商取引の成長速度はどのくらいか?

オンライン小売売上高はCAGR 9.03%(2026年〜2031年)で増加し、CEP需要を押し上げ、バグダッドを中核的なラストマイルの戦場にすると予測されている。

アル・ファウ大型港は将来の物流フローにどのような役割を果たすか?

2025年に稼働すれば、同港の350万TEU能力によりイラクはガルフ・地中海間の直接ゲートウェイとして位置づけられ、スエズルートと比較して輸送時間が短縮される。

イラクのTIRシステム加盟は荷主にどのような利益をもたらすか?

電子事前申告と封印コンテナ保証により、国境越え輸送時間を最大80%短縮し、コストを約38%削減でき、地域貿易回廊の信頼性が向上する。

フリートオペレーターが直面する主な課題は何か?

老朽化した車両、不均一な燃料品質、非公式な検問所手数料が運営コストを押し上げ、時間厳守の配送の信頼性を制限している。

最終更新日: