米国フレートおよびロジスティクス市場規模・シェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2018 - 2024 |

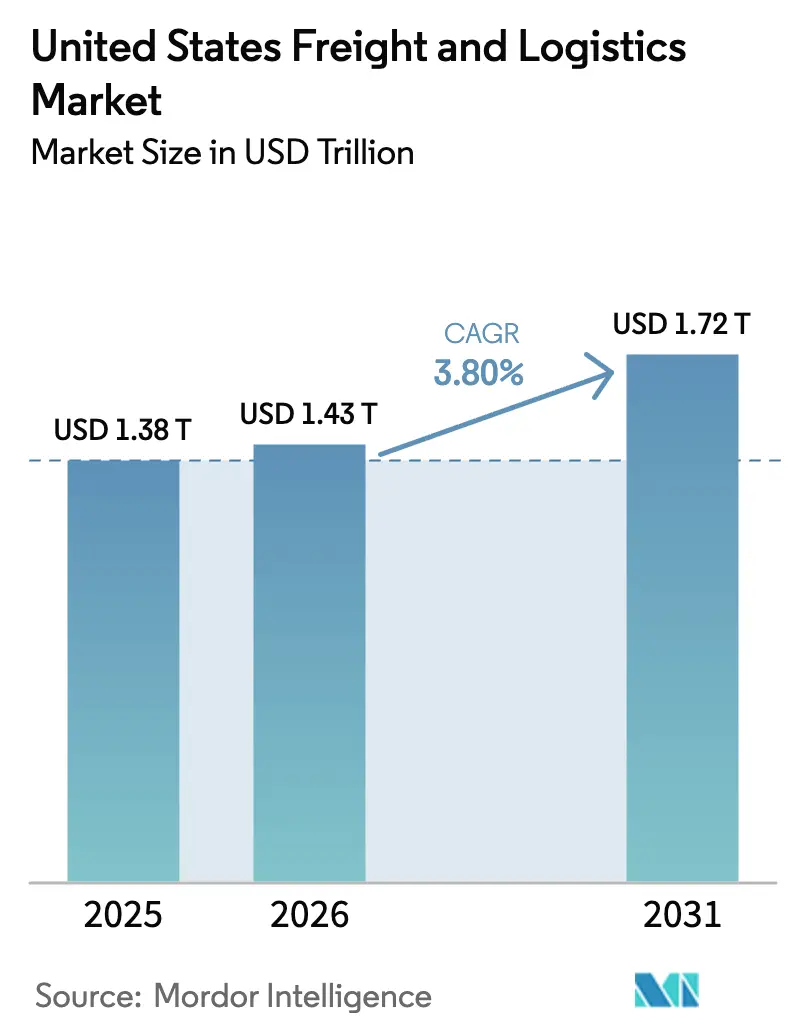

| 市場規模 (2026) | 1.43 兆米ドル |

| 市場規模 (2031) | 1.72 兆米ドル |

| 成長率 (2026 - 2031) | 3.80% CAGR |

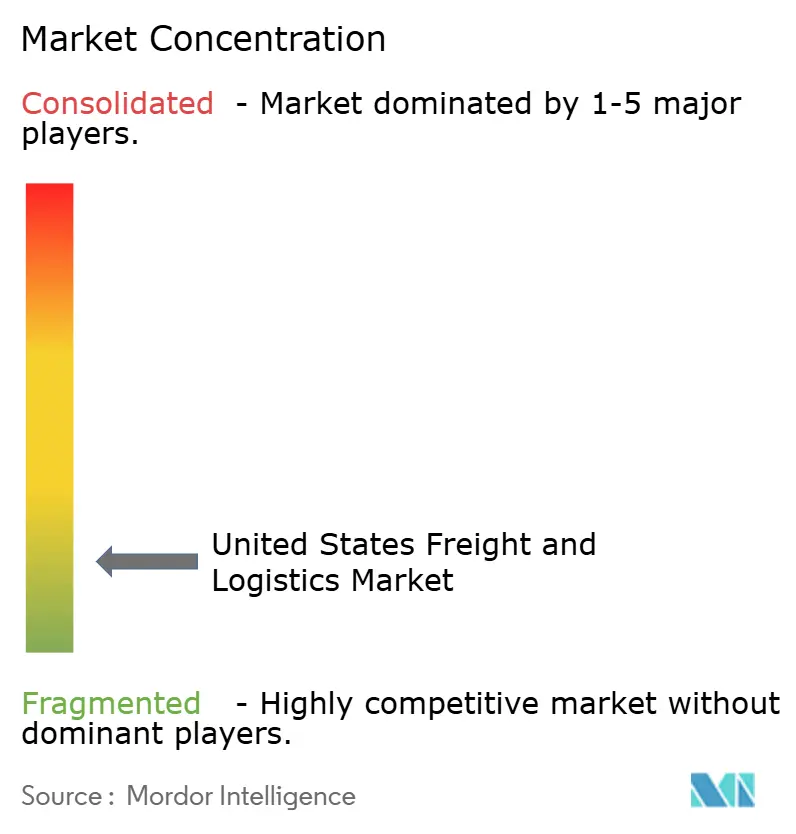

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国フレートおよびロジスティクス市場分析

米国フレートおよびロジスティクス市場は、2025年の1兆3,810億9,000万米ドルから2026年には1兆4,335億8,000万米ドルに成長し、2026年から2031年にかけて年平均成長率(CAGR)3.8%で2031年までに1兆7,246億米ドルに達すると予測されています。この緩やかな成長軌道は、Eコマースフルフィルメント、ニアショアリング主導の製造フロー、および急速なテクノロジー導入によって形成された、成熟しながらも回復力のある市場環境を反映しています。荷主はアセット重視型からデジタルオーケストレーション型ネットワークへとシフトし、輸送モード間にわたるキャパシティ最適化とリアルタイム可視性を実現しています。道路、鉄道、港湾向けに充当された連邦インフラ投資・雇用法(IIJA)の資金は長期的なネットワーク信頼性を下支えし、一方でゼロエミッショントラックの試験導入は持続可能な輸送への加速的な移行を示しています。大規模な合併がグローバルフォワーディング能力を再編する中、競争の激化が続くと同時に、地域専門業者がラストマイルおよび温度管理サービスにおいてニッチなポジションを確立しています。

レポートの主要ポイント

- ロジスティクス機能別では、フレート輸送が2025年の米国フレートおよびロジスティクス市場規模において62.85%を占めてトップとなり、クーリエ・エクスプレス・パーセル(CEP)は2026年から2031年にかけてCAGR 4.38%で拡大すると予測されています。

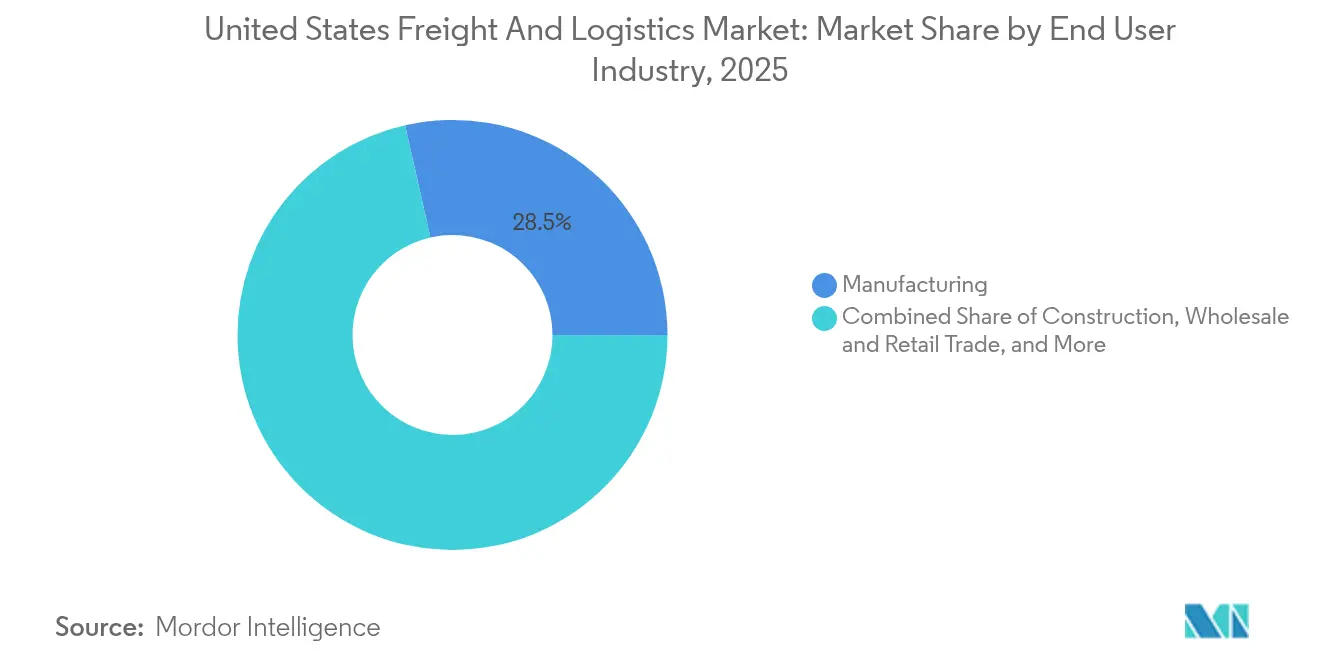

- 最終利用者産業別では、製造業が2025年の米国フレートおよびロジスティクス市場シェアの28.54%を占め、卸売・小売業は2026年から2031年にかけてCAGR 4.05%で最も高い成長率を示すと予測されています。

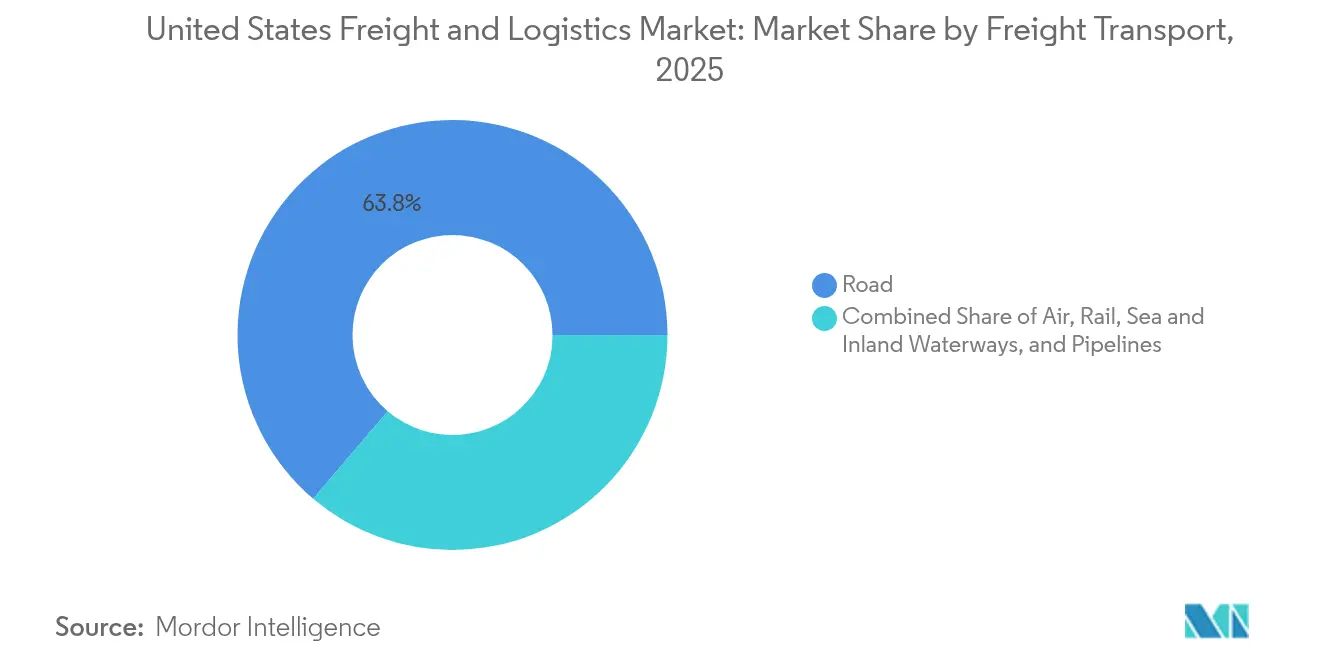

- フレート輸送モード別では、道路フレートが2025年の収益シェアの63.78%を占め、航空フレートは2026年から2031年にかけてCAGR 4.28%で成長すると見込まれています。

- フレート・フォワーディングモード別では、海上・内陸水路フレート・フォワーディングが2025年に54.55%のシェアを占め、航空フレート・フォワーディングは2026年から2031年にかけてCAGR 3.84%で最高の成長率を達成すると予測されています。

- CEPタイプ別では、国内輸送が2025年の収益シェアの76.05%を占め、国際輸送は2026年から2031年にかけてCAGR 4.65%で成長する見込みです。

- 倉庫・保管タイプ別では、非温度管理施設が2025年に92.05%のシェアで市場を支配し、温度管理スペースは2026年から2031年にかけてCAGR 3.64%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国フレートおよびロジスティクス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの概算影響度(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| BtoC Eコマース小口輸送量の爆発的増加 | +0.8% | 全国、大都市圏中心部 | 短期(2年以内) |

| ニアショアリング主導の国内製造フレートフロー | +0.6% | 五大湖地域、南東部、南西部 | 中期(2~4年) |

| 中堅荷主における3PL・4PLアウトソーシングの拡大 | +0.4% | 全国、第2階層都市圏 | 中期(2~4年) |

| 連邦インフラ投資・雇用法(IIJA)資金 | +0.3% | 全国フレート回廊 | 長期(4年以上) |

| デジタルフレートマーケットプレイスおよびAPIベースのキャパシティ集約 | +0.2% | 全国、高密度航路 | 短期(2年以内) |

| ゼロエミッショントラック回廊試験(水素・BEV) | +0.1% | カリフォルニア州、テキサス州、北東部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

BtoC Eコマース小口輸送量の爆発的増加

国内小口輸送量は2024年に増加し、高頻度・短距離輸送の需要が高まっています。Amazonが2025年2月にFedExと大型荷物に関して締結した協業契約は、小売業者と運送業者の境界線を曖昧にする分散型フルフィルメントモデルを強化するものです。消費者は当日・翌日配達を期待しており、プロバイダーはオフピーク時にも予備キャパシティを確保することが求められています。既存大手がかつてプレミアムだった航空サービスの陸送化によるマージン圧力を管理する中、地域運送業者およびラストマイル専門業者がシェアを拡大しています。直接消費者向けチャネルへのシフトにより、フレートはパレット積みから小口流通へと変化し、航路密度と資産稼働要件を再編しています。

ニアショアリング主導の国内製造フレートフロー

供給網のローカライゼーションが加速しており、CHIPSおよびサイエンス法(CHIPS Act)とインフレ削減法(Inflation Reduction Act)による総額2,800億米ドルのインセンティブがこれを支援しています[1]ホワイトハウス、「CHIPSおよびサイエンス法の実施」、whitehouse.gov。半導体、自動車、製薬プロジェクトが五大湖地域および南東部回廊においてフレート需要を集中させています。国内の短距離ルートが時間重視の部品輸送においてトラック輸送への依存度を高める一方、限られた長距離輸送キャパシティをめぐる競争が生じています。継続中の鉄道・港湾拡張にもかかわらず、ニアショアリング量の増大が既存ネットワークを圧迫するため、高密度製造航路においてレートプレミアムが発生しています。州レベルのインセンティブが地域フレート拠点を強化し、マルチモーダル接続の優先度を高めています。

中堅荷主における3PL・4PLアウトソーシングの拡大

中堅規模の荷主は、テクノロジープラットフォームと規模の経済を活用するため、非中核ロジスティクス業務をサード・フォースパーティプロバイダーに移管しています。統合コントロールタワーソリューションは、多大な設備投資なしにエンドツーエンドの可視性とモーダルオーケストレーションを提供します。地域3PLは地元規制や施設フットプリントに合わせたサービスを提供して契約を獲得し、グローバルプロバイダーは複雑なサプライチェーン向けにマルチモーダルの提供内容をバンドル化しています。サービス品質、コスト透明性、データ統合が引き続き選定の決め手となり、API接続および予測分析への投資を促進しています。アセットライトモデルはまた、需要変動に直面する荷主のバランスシートリスクを軽減します。

インフラ投資・雇用法(IIJA)資金

IIJAは道路・橋梁に1,100億米ドル、鉄道に660億米ドル、空港に250億米ドル、港湾に170億米ドルを配分しています[2]議会予算局、「インフラ投資・雇用法スコアキーピング」、cbo.gov。ハワードストリートトンネルの拡張などのプロジェクトはインターモーダル列車のダブルスタッククリアランスを実現し、東海岸の港湾競争力を高めています。マルチモーダル補助金はトラック・鉄道・港湾間のシームレスな接続を促進し、滞留時間と排出量を削減します。建設活動は特定回廊において一時的にキャパシティを制限しますが、長期的な正味スループットの向上は短期的な低下を上回ります。建設業における人材不足が完工を遅らせ、投資の需要刺激効果を長期化させる可能性があります。

制約要因の影響分析*

| 制約要因 | CAGRへの概算影響度(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長距離トラック運転手の深刻な不足と賃金インフレ | -0.5% | 全国、長距離航路 | 短期(2年以内) |

| 港湾・鉄道ランプ・都市部の混雑ボトルネック | -0.3% | 西海岸港湾、シカゴハブ | 中期(2~4年) |

| サイバーリスク保険およびコンプライアンスコストの増大 | -0.2% | 全国 | 短期(2年以内) |

| 「巨額」陪審評決による自動車運送業者の保険料急騰 | -0.2% | 訴訟リスクの高い州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

長距離トラック運転手の深刻な不足と賃金インフレ

大手運送業者は2024年も高水準の離職率に悩まされており、高齢化する労働力とライフスタイルに関する懸念が新規参入者を阻んでいます[3]労働統計局、「トラック輸送における雇用状況」、bls.gov。フリートが入社ボーナス、改善された在宅時間、福利厚生の充実を提供する中で賃金パッケージが上昇しました。電子記録装置(ELD)の義務化および乗務時間制限は、機器が利用可能な場合でも実効キャパシティを削減しています。女性および若年労働者の参加率が低いため、労働力プールは依然として逼迫した状態が続いています。見習いプログラムおよびモダナイズされたフリート設備は採用の見通しを改善していますが、まだ格差を解消するには至っていません。

港湾・鉄道ランプ・都市部の混雑ボトルネック

2024年のピーク月間にロサンゼルス・ロングビーチ港の貨物急増が鉄道の滞留時間を増加させました。シカゴの鉄道ハブは乗継遅延に苦しみ、大陸横断ルート全体に波及しています。都市部のトラック便は混雑によって生産性を失い、トラック駐車場の不足(11台に1スペース)がルール違反または空走距離の延長を強いています[4]連邦道路局、「フレートパフォーマンス指標」、fhwa.dot.gov。港湾自動化計画は労働組合の抵抗に直面し、スループット改善が遅れています。IIJAプロジェクトはボトルネックを緩和しますが、そのほとんどは2027年以降に稼働します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終利用者産業別:製造業がトップ、卸売・小売業が加速

製造業は、ニアショアリングインセンティブによって部品の流入および完成品の流通が増加したことにより、2025年の米国フレートおよびロジスティクス市場規模の28.54%を占めました。同セクターはコストとサイクルタイムのバランスを取るマルチモーダルソリューションを好み、高付加価値の電子機器および医薬品は迅速サービスに依存しています。卸売・小売業は規模は小さいものの、オムニチャネル小売がマイクロフルフィルメントノードと小口密度を拡大する中で、2026年から2031年にかけてCAGR 4.05%で最も速い成長を示しています。建設ロジスティクスは公共インフラ支出を背景に安定を維持し、石油・ガス・鉱業・採石業は商品価格およびエネルギー政策の転換に連動した変動を見せています。

農業・漁業・林業はバルク・冷蔵輸送の安定した基盤を維持していますが、季節的な変動が柔軟なキャパシティ要件をもたらしています。再生可能エネルギー部品、医療機器、データセンター機器などの新興分野では、専門的なハンドリングと規制コンプライアンスが求められ、セクター専門知識を持つプロバイダーが優位に立っています。産業全体において、サプライチェーンのローカライゼーションがより多くの輸送量を地域トラック輸送航路に移行させ、成長回廊における運転手と倉庫労働者の競争を激化させています。

ロジスティクス機能別:CEPの成長が輸送の支配を上回る

フレート輸送は2025年の米国フレートおよびロジスティクス市場シェアの62.85%を占め、バルク商品および製造サプライチェーンにサービスを提供するトラック輸送、鉄道、インターモーダルネットワークが支えています。CEPは規模こそ小さいものの、大都市圏のフルフィルメントハブを中心に集積するEコマースの小口密度に牽引され、2026年から2031年にかけてCAGR 4.38%で最も強い成長見通しを示しています。国内CEPサービスが76.05%のシェアを保持していますが、越境Eコマース需要を背景に国際小口輸送量の増加も見られ、簡略化されたデミニマス通関ルールによって支えられています。倉庫・保管需要は引き続き堅調で、非温度管理施設が2025年のキャパシティの92.05%を占めていますが、医薬品および生鮮食品ロジスティクスを背景に温度管理スペースがより速いペースで拡大しています。

プロバイダーは、輸送、倉庫保管、付加価値サービスを組み合わせた統合提供物によりより深い収益シェアを獲得しようと、機能の境界線を曖昧にしています。デジタルオーケストレーションプラットフォームは、施設ネットワーク全体でリアルタイムのモード選択と在庫バランスを可能にします。CEPオペレーターは自動仕分けとAI駆動のルート最適化を導入し、人材制約を補っています。フレート輸送では、ゼロエミッショントラックの試験導入とIIJAの資金による回廊アップグレードがフリート構成と地域効率を変革します。サービスの収束により、フルスタックプロバイダーは構造的なシフトを活用できる立場に置かれる一方、ニッチ専門業者はスピード、コンプライアンス、または製品の完全性に注力することで成功を収めています。

クーリエ・エクスプレス・パーセル別:国内密度と国際的な成長余地

国内CEPネットワークは小口輸送量の76.05%を管理していますが、「陸送化」により輸送が航空から陸送サービスへシフトする中でマージン圧縮に直面しています。Amazonが大型荷物でのFedExとの協業を再開したことにより、協調的でありながら競争的な境界線が拡大しています。国際CEPは2026年から2031年にかけてCAGR 4.65%を達成し、直接消費者向けマーケットプレイスおよび低価格小口に対する通関の合理化によって支えられています。仕分けおよびマイクロフルフィルメントにおける自動化がパッケージあたりコストを改善し、一方で運転手不足が自律型地上ユニットおよびドローンの試験導入への関心を高めています。

都市部の配送サステナビリティプログラムは渋滞エリアでの電動バンおよびカーゴバイクの利用を促進し、排出量と駐車違反罰金を削減しています。地域運送業者は地域密着型ネットワークを活用して全国運送業者のキャパシティ上限時の需要急増に対応し、ニッチなEコマース事業者からの契約を獲得しています。ラベリング、追跡、返品管理にわたるテクノロジー統合は、高頻度荷主による運送業者選定の前提条件となっています。

倉庫・保管別:コールドチェーンプレミアムの拡大

非温度管理施設は2025年の市場において92.05%のシェアで支配的な地位を占めていますが、バイオ医薬品、生鮮食品、ワクチンロジスティクスの拡大に伴い、温度管理スペースが2026年から2031年にかけてCAGR 3.64%で成長しています。Lineage Logisticsはエネルギー効率改善のリトロフィットを展開しながらフットプリントを拡大し、運営コストを削減してESG意識の高い顧客を引き付けています。ロボティクスおよび自動倉庫システムは、常温および低温の両環境における人材不足に対応し、スループットを向上させています。

Eコマースは消費者に近いマイクロフルフィルメントノードの需要を生み出し、配送時間を短縮してラストマイルコストを削減しています。IIJAの資金による道路・インフラ整備は、二次回廊沿いの新規倉庫の立地選定障壁を低下させています。サステナビリティ目標は太陽光発電設備の導入、LED照明、高度な断熱材の採用を促進し、パレットあたりのキロワット時指標を削減するとともに、RFP評価における差別化要素として機能しています。

フレート輸送別:道路支配がモーダルシフトに直面

道路フレートは2025年の米国フレートおよびロジスティクス市場シェアの63.78%を占め、比類のないドアツードア能力と時間確定型の柔軟性を反映しています。航空フレートはEコマースの緊急性および海上輸送の混乱に対するヘッジを背景に、2026年から2031年にかけてCAGR 4.28%が見込まれています。鉄道はIIJAの660億米ドルの鉄道配分に支援されてインターモーダルコンテナ量を増加させていますが、混雑したハブにおける短期的な制約に悩まされています。海上・内陸水路はバルクおよびコンテナ輸入において重要な役割を担い続け、パイプラインは安定した石油・化学品フローに対応しているが成長の余地は限られています。

運転手不足、巨額評決リスク、サステナビリティ規制は、一部の荷主に高密度・予測可能なフレートを鉄道またはインターモーダルに転換することを促しています。一方、カリフォルニア州とテキサス州の電化回廊はバッテリー電動トラックの地域輸送への活用を位置づけており、特定航路において鉄道からシェアを取り戻す可能性があります。排出量、滞留時間、総着地コストを考慮した統合計画ツールが、入札イベントや年間契約におけるモーダル判断を再形成しています。

フレート・フォワーディング別:海上優位と航空の勢い

海上・内陸水路フレート・フォワーディングは2025年のフォワーディング収益の54.55%を支配し、西海岸・ガルフコースト港湾におけるコンテナ輸入のコスト効率を活用しています。航空フレート・フォワーディングはサプライチェーンリスクの軽減と高付加価値貨物のニーズがプレミアム料金を正当化する中、2026年から2031年にかけてCAGR 3.84%で成長しています。道路・鉄道フォワーディングは、特にメキシコからのニアショアリングフローにおいて、統合されたドアツードアチェーンを支援しています。デジタルプラットフォームは予約、書類作成、マイルストーン可視性を標準化し、中堅荷主の参入障壁を引き下げています。

DSVが2025年4月に158億米ドルのDB Schenker買収を完了し、グローバルスケールの優位性を再定義するなど、業界再編が加速しています。フォワーダーは港湾混雑時の代替ルートおよびセクター固有のコンプライアンス専門知識によって差別化を図っています。成長の見通しは、税関仲介、貿易金融、可視性ダッシュボードを単一の業務モデルに束ねるプロバイダーに有利です。

地理的分析

カリフォルニア州、テキサス州、五大湖地域は、港湾ゲートウェイ、越境貿易、高密度な製造エコシステムを背景に、米国フレートおよびロジスティクス市場活動の最大シェアを占めています。ロサンゼルス・ロングビーチ港が太平洋輸入の要となり、テキサス州はラレドおよびエルパソの越境ルートを通じたエネルギー輸出とニアショアリングフローを活用しています。南東部は、競争力ある労働市場とマルチモーダルアクセスを背景に自動車・航空宇宙メーカーが集積する中、平均を上回る成長を示しています。

メキシコとのトラック越境件数は、ニアショアリングが最終組立ラインに近い部品調達へとシフトする中で2024年に過去最高を記録しました。I-10回廊アップグレードやハワードストリートトンネルの拡張などのIIJAプロジェクトはフレート密度を再配分し、沿岸のチョークポイントを緩和する代替ルートを提供します。Eコマースの普及が深まる中、地方地域も小口輸送量を増加させており、地域仕分けセンターおよびラストマイルキャパシティへの投資が求められています。

気候レジリエンスへの配慮が、山火事リスクの高い西部回廊やハリケーンの影響を受けやすいガルフ拠点を避けるルートの多様化を促進しています。州レベルで様々な排出規制が採用されており、カリフォルニア州のゼロエミッション規則が全国のフリート決定に影響を与えています。競争の優位は、規制の複雑さをナビゲートし、急成長する大都市圏で希少な倉庫労働力を確保し、気象関連の混乱に対する柔軟なキャパシティを維持できるプロバイダーに傾いています。

競争環境

市場は断片化されているものの、DSVによるDB Schenkerの買収およびKuehne+NagelによるIMC Logisticsの買収により、ネットワーク密度を拡大しつつ地域参入業者に余地を開く売却を促すなど、緩やかな業界再編が始まっています。規模の拡大は調達レバレッジ、マルチモーダルのクロスセリング、テクノロジー投資能力をもたらします。しかし、ニッチプレーヤーは大手プロバイダーが疎かにする専門的なコールドチェーン、重量物輸送、またはラストマイルサービスを提供することで繁栄しています。

テクノロジーは依然として主要な差別化要素です。デジタルフレートブローカーはAPIを通じて断片化されたキャパシティを集約し、荷主に即時見積もりと予測ETAを提供します。既存大手はクラウドTMSプラットフォーム、テレマティクス駆動のドライバーコーチング、および荷主のサステナビリティ基準を満たすための排出量追跡ダッシュボードへの投資を行っています。Amazon、ウォルマート、ホームデポのプライベートフリートは、大量輸送航路を内製化することで競争圧力を拡大し、スポット市場キャパシティを逼迫させ契約レートに影響を与えています。

サステナビリティへのコミットメントがフリート調達を再編しています。UPSの1万台の電気自動車発注とFedExの2040年カーボンニュートラル宣言は、電動・水素トラックのより広範な普及を促しています。透明性のある脱炭素化ロードマップを持つプロバイダーは、ESGを重視する荷主のRFPにおいて優位に立ちます。運転手採用プログラム、授業料還付、最新のキャブ設備、予測可能なスケジュールも、逼迫した労働市場におけるブランド差別化要素として台頭しています。

米国フレートおよびロジスティクス産業リーダー

United Parcel Service(UPS)

FedEx

Amazon Logistics

C.H. Robinson

J.B. Hunt Transport

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:GXO Logisticsは、専門的な温度管理施設と規制コンプライアンスサービスを通じてヘルスケアロジスティクスへの拡大を加速しました。

- 2025年5月:Amazonは大型荷物でのFedExとの戦略的パートナーシップを更新するとともに、独自のLTLサービスを拡大しました。

- 2025年4月:DSVは158億米ドルのDB Schenker買収を完了し、世界最大のフォワーディングネットワークを形成しました。

- 2024年4月:J.B. Huntは全国店舗補充を最適化するためウォルマートとの複数年にわたる専用輸送契約を延長しました。

米国フレートおよびロジスティクス市場レポートの調査範囲

農業・漁業・林業、建設、製造業、石油・ガス、鉱業・採石業、卸売・小売業、その他は最終利用者産業別のセグメントとして取り上げられています。クーリエ・エクスプレス・パーセル(CEP)、フレート・フォワーディング、フレート輸送、倉庫・保管はロジスティクス機能別のセグメントとして取り上げられています。| 農業・漁業・林業 |

| 建設 |

| 製造業 |

| 石油・ガス、鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| クーリエ・エクスプレス・パーセル(CEP) | 仕向地タイプ別 | 国内 |

| 国際 | ||

| フレート・フォワーディング | 輸送モード別 | 航空 |

| 海上・内陸水路 | ||

| その他 | ||

| フレート輸送 | 輸送モード別 | 航空 |

| パイプライン | ||

| 鉄道 | ||

| 道路 | ||

| 海上・内陸水路 | ||

| 倉庫・保管 | 温度管理別 | 非温度管理 |

| 温度管理 | ||

| その他サービス | ||

| 最終利用者産業 | 農業・漁業・林業 | ||

| 建設 | |||

| 製造業 | |||

| 石油・ガス、鉱業・採石業 | |||

| 卸売・小売業 | |||

| その他 | |||

| ロジスティクス機能 | クーリエ・エクスプレス・パーセル(CEP) | 仕向地タイプ別 | 国内 |

| 国際 | |||

| フレート・フォワーディング | 輸送モード別 | 航空 | |

| 海上・内陸水路 | |||

| その他 | |||

| フレート輸送 | 輸送モード別 | 航空 | |

| パイプライン | |||

| 鉄道 | |||

| 道路 | |||

| 海上・内陸水路 | |||

| 倉庫・保管 | 温度管理別 | 非温度管理 | |

| 温度管理 | |||

| その他サービス | |||

市場の定義

- 農業・漁業・林業(AFF) - この最終利用者産業セグメントは、AFF産業プレーヤーが負担する外部(アウトソーシング)ロジスティクス支出を捕捉しています。対象となる最終利用者は、作物の栽培、家畜の飼育、木材の伐採、天然の生息地からの魚類・その他の動物の採取、および関連する支援活動に主として従事する事業者です。ここでは、ロジスティクスサービスプロバイダー(LSP)が、原材料(種子、農薬、肥料、機器、水)をメーカーや供給業者から生産者へ最適かつ継続的に流通させ、産出物(農産物、農産品)を流通業者や消費者へ円滑に届けるための調達、保管、取り扱い、輸送、配送活動において重要な役割を果たしています。これには、輸送または保管される商品の保存期間に応じて必要に応じた温度管理ロジスティクスおよび非温度管理ロジスティクスの両方が含まれます。

- 建設 - この最終利用者産業セグメントは、建設業プレーヤーが負担する外部(アウトソーシング)ロジスティクス支出を捕捉しています。対象となる最終利用者は、住宅・商業ビルの建設・修繕・改修、インフラの構築・エンジニアリング工事、土地の区画開発に主として従事する事業者です。ロジスティクスサービスプロバイダー(LSP)は、原材料・機器の在庫管理、時間重視の物資供給、その他効果的なプロジェクト管理のための付加価値サービスを提供することにより、建設プロジェクトの収益性向上において重要な役割を果たしています。

- クーリエ・エクスプレス・パーセル - クーリエ・エクスプレス・パーセルサービス(一般にCEP市場と呼ばれる)は、小型商品(小口荷物・パッケージ)の輸送に特化したロジスティクス・郵便サービスプロバイダーを指します。(1)70キログラム/154ポンド未満の重量の輸送物・小口荷物・パッケージ、(2)企業顧客パッケージ(BtoB・BtoC)および個人顧客パッケージ(CtoC)、(3)非エクスプレス小口配送サービス(標準およびリファードサービス)ならびにエクスプレス小口配送サービス(日時指定エクスプレスおよび時間指定エクスプレス)、(4)国内および国際の小口荷物の全体的な市場規模(米ドル)および市場量(小口数)を捕捉しています。

- 人口統計 - 総需要市場を分析するため、人口増加と予測を調査し、本産業トレンドで提示しています。性別(男性・女性)、発展エリア(都市・農村)、主要都市などのカテゴリー別人口分布と、人口密度や最終消費支出(成長率およびGDP比率)などの主要パラメータを示しています。このデータは需要・消費支出の変動と主要需要拠点(都市)の評価に活用されています。

- 輸出トレンドと輸入トレンド - 経済のロジスティクスパフォーマンス全体は、その貿易パフォーマンス(輸出・輸入)と正の有意な相関関係(統計的)を持っています。そのため本産業トレンドでは、調査地域(レポートの調査範囲に応じた国または地域)における貿易の総額、主要商品・商品グループ、主要貿易相手国を、主要な貿易・ロジスティクスインフラ投資・規制環境の影響とあわせて分析・提示しています。

- フレート・フォワーディング - ここでいうフレート・フォワーディングは、フレート輸送手配(FTA)産業を指し、荷主と運送業者の間でフレートの輸送手配・追跡に主として従事する事業者を含みます。対象となるロジスティクスサービスプロバイダー(LSP)はフレートフォワーダー、NVOCC(無船舶運送業者)、通関業者、海運代理店です。フレート・フォワーディングにおけるその他セグメントは、通関・通関手続き、フレート関連書類の作成、貨物の集約・分解、貨物保険・コンプライアンス、倉庫・保管の手配、荷主との連絡調整、および道路・鉄道などその他輸送モードによるフレート・フォワーディングなどのFTA付加価値サービスによって得られる収益を捕捉しています。

- フレート価格トレンド - レビュー期間における輸送モード別のフレート価格(米ドル/トンキロメートル)を本産業トレンドで提示しています。このデータは、インフレ環境の評価、貿易への影響、フレートターンオーバー(トンキロメートル)、輸送モードセグメント別フレートおよびロジスティクス市場需要、ひいては全体のフレートおよびロジスティクス市場規模の評価に活用されています。

- フレートトン数トレンド - レビュー期間における輸送モード別のフレートトン数(商品重量、トン単位)を本産業トレンドで提示しています。このデータは、平均輸送距離(キロメートル)、フレート量(トンキロメートル)、フレート価格(米ドル/トンキロメートル)などのパラメータとともに、フレート輸送市場規模の評価に使用されています。

- フレート輸送 - フレート輸送とは、国内(原産地から目的地まで)または越境(国際)において商品(原材料・最終品・中間品・完成品(固体・液体を含む))を輸送するためにロジスティクスサービスプロバイダー(アウトソーシングロジスティクス)を雇用することを指します。

- フレートおよびロジスティクス - フレート輸送(フレート輸送サービス)の外部支出(またはアウトソーシング)、代理業者によるフレート輸送の手配(フレート・フォワーディング)、倉庫・保管(温度管理または非温度管理)、CEP(国内または国際クーリエ・エクスプレス・パーセル)、および道路、鉄道、海上、航空、パイプラインなど1つ以上の輸送モードを通じて、国内(原産地から目的地まで)または越境(国際)において商品(原材料または完成品(固体・液体を含む))の輸送に関わるその他の付加価値ロジスティクスサービスの外部支出(またはアウトソーシング)がフレートおよびロジスティクス市場を構成しています。

- 燃料価格 - 燃料価格の急騰はロジスティクスサービスプロバイダー(LSP)に遅延と混乱をもたらし、一方で価格の下落は短期的な収益性の向上と消費者へのより良い条件を提供するための市場競争の激化をもたらす可能性があります。そのため、レビュー期間における燃料価格の変動を、その原因と市場への影響とともに調査・提示しています。

- 経済活動別GDP分布 - 調査地域(レポートの調査範囲に応じた国または地域)における名目国内総生産と主要経済セクター別の分布を調査し、本産業トレンドで提示しています。GDPはロジスティクス産業の収益性・成長と正の相関関係を持つことから、このデータはロジスティクス需要に対する潜在的な主要貢献セクターを分析するために産業連関表・供給利用表と併用されています。

- 経済活動別GDP成長 - 調査地域(レポートの調査範囲に応じた国または地域)における主要経済セクター別の名目国内総生産の成長を本産業トレンドで提示しています。このデータは、すべての市場最終利用者(ここで考慮される経済セクター)からのロジスティクス需要の成長評価に活用されています。

- インフレーション - 卸売物価インフレ(生産者価格指数の前年比変化)と消費者物価インフレの双方の変動を本産業トレンドで提示しています。このデータは、サプライチェーンの円滑な機能において重要な役割を果たすインフレ環境を評価するために使用されており、タイヤ価格、運転手賃金・福利厚生、エネルギー・燃料価格、メンテナンスコスト、通行料、倉庫賃料、通関仲介、フォワーディング料金、クーリエ料金などのロジスティクス運営コスト要素に直接影響し、ひいては全体のフレートおよびロジスティクス市場に影響します。

- インフラ - インフラは経済のロジスティクスパフォーマンスにおいて重要な役割を果たすため、道路の延長、路面カテゴリー別(舗装・未舗装)道路延長分布、道路区分別(高速道路・幹線道路・その他の道路)道路延長分布、鉄道延長、主要港湾でのコンテナ取扱量、主要空港での貨物取扱量などの変数を分析し、本産業トレンドで提示しています。

- 主要産業トレンド - 「主要産業トレンド」と題したレポートセクションには、市場規模の推計と予測をより正確に分析するために調査されたすべての主要変数・パラメータが含まれています。すべてのトレンドは、データポイント(時系列または最新の利用可能なデータポイント)の形式で、調査地域(レポートの調査範囲に応じた国または地域)の簡潔な市場関連コメンタリーとともに提示されています。

- 主要戦略的動向 - 競合他社との差別化や一般戦略として企業が取る行動は、主要戦略的動向(KSM)と呼ばれます。これには(1)契約締結、(2)拡大、(3)財務再編、(4)合併・買収、(5)パートナーシップ、(6)製品革新が含まれます。市場における主要プレーヤー(ロジスティクスサービスプロバイダー、LSP)を絞り込み、そのKSMを調査・提示しています。

- 定期船運航2国間接続性指数 - これは国ペアのグローバル定期船運航ネットワークへの統合レベルを示し、2国間貿易の決定において重要な役割を果たし、ひいては国とその周辺地域の繁栄に寄与する可能性があります。そのため、レポートの調査範囲に応じた国・地域に接続されている主要経済圏を分析し、「定期船運航接続性」産業トレンドで提示しています。

- 定期船運航接続性 - この産業トレンドは、海上輸送セクターの状況に基づいたグローバル海運ネットワークへの接続性の状態を分析しています。レビュー期間における調査地域(レポートの調査範囲に応じた国・地域)の定期船運航接続性、2国間海運接続性、港湾定期船運航接続性の各指数の分析が含まれています。

- 定期船運航接続性指数 - これは海上輸送セクターの状況に基づいて国々がグローバル海運ネットワークにどの程度接続されているかを示します。海上輸送セクターの5つの要素に基づいており、(1)自国にサービスを提供する海運会社の数、(2)これらのサービスで使用される最大船舶のサイズ(TEU単位)、(3)自国を他国に接続するサービスの数、(4)自国に配備された船舶の総数、(5)それらの船舶の総容量(TEU単位)が含まれます。

- ロジスティクスパフォーマンス - ロジスティクスパフォーマンスとロジスティクスコストは貿易の根幹であり、貿易コストに影響を与え、国が国際的に競争する上で重要です。ロジスティクスパフォーマンスは、市場全体で採用されるサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などに影響されます。そのため本産業トレンドでは、レビュー期間にわたって調査地域(レポートの調査範囲に応じた国・地域)のロジスティクスパフォーマンスを分析・提示しています。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地理的嗜好、トラック種類のポートフォリオ、トラック価格、地元生産、トラックの修理・メンテナンスサービスの普及、顧客サポート、技術革新(電気自動車、デジタル化、自律走行トラックなど)、燃費効率、ファイナンスオプション、年間メンテナンスコスト、代替品の利用可能性、マーケティング戦略などの要因に影響されます。そのため、主要トラックブランドのトラック販売量の分布(調査ベース年のシェア%)と、現在の市場状況および予測期間の市場見通しに関するコメンタリーを本産業トレンドで提示しています。

- 製造業 - この最終利用者産業セグメントは、製造業プレーヤーが負担する外部(アウトソーシング)ロジスティクス支出を捕捉しています。対象となる最終利用者は、材料または物質を新製品に化学的・機械的・物理的に変換することに主として従事する事業者です。ロジスティクスサービスプロバイダー(LSP)は、サプライチェーン全体での原材料の円滑な流通維持、完成品の流通業者や最終顧客への適時配送、そしてジャストインタイム製造のための原材料の顧客への保管・供給において重要な役割を果たしています。

- 海上フリート積載容量 - 海上フリート積載容量は経済の海上インフラと貿易の発展状態を示します。生産量、国際貿易、主要最終利用者産業、海上接続性、環境規制、港湾インフラ開発への投資、港湾コンテナ貨物取扱容量などの要因に影響されます。この産業トレンドは、調査地域(レポートの調査範囲に応じた国・地域)のレビュー期間における、コンテナ船、石油タンカー、バルクキャリア、一般貨物船などその他の船種を含む船種別の海上フリート積載容量と影響要因を表しています。

- モーダルシェア - フレートのモーダルシェアは、モーダル生産性、政府規制、コンテナ化、輸送距離、温度管理要件、商品の種類、国際貿易、地形、配送速度、輸送重量、バルク輸送などの要因に影響されます。また、トン数(トン)によるモーダルシェアとフレートターンオーバー(トンキロメートル)によるモーダルシェアは、平均輸送距離、経済において輸送される主要商品グループの重量、および輸送回数によって異なります。この産業トレンドは、調査ベース年における輸送モード別(トンおよびトンキロメートル)のフレート輸送分布を表しています。

- 石油・ガス、鉱業・採石業 - この最終利用者産業セグメントは、採掘産業プレーヤーが負担する外部(アウトソーシング)ロジスティクス支出を捕捉しています。対象となる最終利用者は、石炭・鉱石などの天然鉱物固体、原油などの液体鉱物、天然ガスなどのガスを採掘する事業者です。ロジスティクスサービスプロバイダー(LSP)は上流から下流までの全段階をカバーし、機械・掘削機器・採掘鉱物・原油・天然ガスおよび精製・加工製品の一地点から別の地点への輸送において重要な役割を果たしています。

- その他最終利用者 - その他最終利用者セグメントは、金融サービス(BFSI)、不動産、教育サービス、ヘルスケア、専門サービス(管理・廃棄物管理・法律・建築・エンジニアリング・デザイン・コンサルティング・科学的研究開発)が負担する外部(アウトソーシング)ロジスティクス支出を捕捉しています。ロジスティクスサービスプロバイダー(LSP)は、必要な機器・資源の輸送、機密書類・ファイルの輸送、医療用品・物資(手術用品・器具(手袋、マスク、注射器、機器を含む))の輸送など、これらの産業への信頼性の高い物資・書類の移動において重要な役割を果たしています。

- その他サービス - その他サービスセグメントは、(1)道路・鉄道・航空・海上および内陸水路によるフレート輸送の付加価値サービス(VAS)、(2)海上カーゴ輸送のVAS(港湾・埠頭などの船舶端末施設の運営、水路閘門の運営、航行・水先案内・係留活動、はしけ運搬、サルベージ活動、灯台活動、その他の雑多な支援活動)、(3)陸上フレート輸送のVAS(鉄道駅・貨物取扱所などの端末施設の運営、鉄道インフラの運営、入替・推進、牽引・路上支援、輸送目的のガスの液化、その他の雑多な支援活動)、(4)航空カーゴ輸送のVAS(航空ターミナル・空港・航空交通管制活動などの端末施設の運営、飛行場での地上サービス活動、滑走路メンテナンス、航空機の検査・フェリー輸送・メンテナンス・テスト、航空機燃料補給サービス、その他の雑多な支援活動)、(5)倉庫・保管サービスのVAS(穀物サイロ、一般商品倉庫、冷凍倉庫、貯蔵タンクなどの運営、保税地域での商品保管、急速冷凍、輸送用商品の木箱詰め、商品の梱包・出荷準備、ラベリング・印刷、キットアセンブリ・包装サービス、その他の雑多な支援活動)、(6)クーリエ・エクスプレス・パーセルサービスのVAS(集荷・仕分け)を通じて得られる収益を捕捉しています。

- 港湾寄港と港湾パフォーマンス - 港湾のパフォーマンスは経済のフレート輸送、貿易、グローバル接続性、成長戦略の成功、生産・流通システムへの投資誘致において重要であり、ひいてはGDP、雇用、一人当たり所得、産業成長に影響します。そのため、港湾での船舶の中央滞在時間、港湾に入港する船舶の平均船齢・サイズ・カーゴ積載容量・コンテナ積載容量、港湾寄港回数、コンテナ港湾スループットなどの港湾パフォーマンスパラメータを分析し、本産業トレンドで提示しています。

- 港湾定期船運航接続性指数 - これはグローバル定期船運航ネットワークにおける港湾の位置を反映しており、指数値が高いほど接続性が優れていることを示します。効率的でよく接続された港湾は(1)輸送コストの最小化、サプライチェーンの連携、国際貿易の支援に貢献し、(2)国内外市場における可能性を生産者がより活用できるようにすることで、規模の経済と専門知識の発展に道を開きます。そのため、レポートの調査範囲に応じた国・地域における戦略的重要性の高い主要港湾を分析し、「定期船運航接続性」産業トレンドで提示しています。

- 港湾スループット - これは港湾が年間に取り扱うカーゴ量または船舶数を反映しています。(1)貨物トン数、(2)コンテナTEU、(3)船舶寄港に関連することがあります。取り扱い総コンテナ数(TEU)による港湾スループットは「港湾寄港と港湾パフォーマンス」産業トレンドで提示されています。

- 生産者物価インフレ - これは生産者の視点からのインフレを示しており、一定期間にわたる生産物に対して受け取った平均販売価格を指します。生産者価格指数の年間変化(前年比)は「インフレーション」産業トレンドにおいて卸売物価インフレとして報告されています。WPI(卸売物価指数)は最も包括的な方法で動的な価格変動を捉えるため、政府、銀行、産業界、ビジネス界で広く利用されており、貿易・財政・その他の経済政策の策定において重要とみなされています。このデータはインフレ環境をより深く理解するために消費者物価インフレと併用されています。

- セグメント別収益 - セグメント別収益は、市場における全ての主要プレーヤーについて三角測量または算出の上で提示されています。これは調査地域(レポートの調査範囲に応じた国または地域)における調査ベース年において企業が得たフレートおよびロジスティクス市場固有の収益を指します。これは、企業の年次報告書、ウェブページで報告された財務情報、サービスポートフォリオ、従業員数、フリートサイズ、投資額、展開国数、主要関心経済圏などの主要パラメータの調査・分析を通じて算出されます。財務開示が乏しい企業については、D&Bフーバーズやダウ・ジョーンズ・ファクティバなどの有料データベースを使用し、産業・専門家とのインタラクションを通じて検証しています。

- 輸送・保管セクターGDP - 輸送・保管セクターGDPの価値と成長はフレートおよびロジスティクス市場規模と直接的な関係があります。そのため、この変数をレビュー期間にわたって価値(米ドル)およびGDP全体に占めるシェア(%)の形式で調査し、投資・動向・現在の市場状況に関する簡潔で関連性の高いコメンタリーを添えて本産業トレンドで提示しています。

- Eコマース産業のトレンド - インターネット接続の強化とスマートフォン普及の拡大、そして可処分所得の増加が相まって、世界的にEコマース市場の著しい成長をもたらしています。オンラインショッパーは注文の迅速かつ効率的な配送を求めており、特にEコマースフルフィルメントサービスにおけるロジスティクスサービスの需要増加につながっています。そのため、調査地域(レポートの調査範囲に応じた国または地域)のEコマース産業における流通総額(GMV)、過去および予測される成長、主要商品グループの内訳を分析し、本産業トレンドで提示しています。

- 製造業のトレンド - 製造業は原材料を完成品に変換するプロセスを担い、ロジスティクス産業は原材料の工場への効率的な流通と製品の流通業者・消費者への輸送を確保します。両産業の需要と供給は高度に相互連携しており、シームレスなサプライチェーンにとって極めて重要です。そのため、調査地域(レポートの調査範囲に応じた国または地域)の製造業の総付加価値(GVA)、主要製造セクター別GVAの内訳、レビュー期間における製造業の成長を分析し、本産業トレンドで提示しています。

- 種類別トラック輸送フリートサイズ - トラック種類の市場シェアは、地理的嗜好、主要最終利用者産業、トラック価格、地元生産、トラックの修理・メンテナンスサービスの普及、顧客サポート、技術的破壊(電気自動車、デジタル化、自律走行トラックなど)などの要因に影響されます。そのため、トラック種類別トラック保有台数の分布(調査ベース年のシェア%)、市場の破壊要因、トラック製造投資、トラック仕様、トラックの使用・輸入規制、予測期間の市場見通しを本産業トレンドで提示しています。

- トラック輸送の運営コスト - トラック運送会社のロジスティクスパフォーマンスを測定・ベンチマークする主な理由は、運営コストを削減し収益性を高めることです。一方、運営コストを測定することは、費用を抑制し改善すべき領域を特定するために運営上の変更をどこで行うべきかを見極めるのに役立ちます。そのため本産業トレンドでは、トラック輸送の運営コストと、運転手賃金・福利厚生、燃料価格、修理・メンテナンスコスト、タイヤコストなどの関連変数を調査ベース年にわたって調査し、調査地域(レポートの調査範囲に応じた国または地域)について提示しています。

- 倉庫・保管 - 倉庫・保管セグメントは、一般商品、冷蔵およびその他の種類の倉庫・保管施設の運営を通じて得られる収益を捕捉しています。これらの施設は料金と引き換えに商品の保管・安全管理の責任を負います。施設が提供しうる付加価値サービス(VAS)は「その他サービス」セグメントの一部とみなされます。ここでのVASとは、顧客の商品の流通に関連する一連のサービスを指し、ラベリング、バルク分割、在庫管理、軽作業、注文入力・フルフィルメント、梱包、ピック&パック、値札付け・チケット発行、輸送手配などが含まれます。

- 卸売・小売業 - この最終利用者産業セグメントは、卸売業者および小売業者が負担する外部(アウトソーシング)ロジスティクス支出を捕捉しています。対象となる最終利用者は、主に変換なしで商品の卸売・小売に従事し、商品の販売に付随するサービスを提供する事業者です。ロジスティクスサービスプロバイダー(LSP)は、資材調達、輸送、注文フルフィルメント、倉庫・保管、需要予測、在庫管理などの活動をカバーし、生産拠点から流通業者、そして最終顧客への物資と完成品の信頼性の高い輸送において重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| 軸重 | 車軸荷重とは、特定の車軸に接続された全ての車輪の路面に対する合計重量を指します。 |

| バックホール | バックホールとは、輸送車両が最初の目的地から出発地点へと戻る復路の移動を指します。 |

| 船荷証券 | 船荷証券とは、運送業者が荷主に対して発行する法的文書であり、輸送される商品の種類、数量、および目的地を詳述するものです。 |

| バンカリング | バンカリングとは、船舶の推進システムを動かすために使用される燃料および/またはガス油を供給するプロセスです(そのような燃料はバンカーと呼ばれます)。これには、利用可能な船内タンクへの燃料の積み込みと配分のロジスティクスが含まれます。バンカー(燃料)の取引を行う人はバンカートレーダーと呼ばれます。 |

| バンカリングサービス | バンカリングサービスとは、要求された品質・数量のバンカーを船舶に供給するサービスです。 |

| Cコマース | Cコマース(コラボレーティブコマース)とは、取引コミュニティ全体にわたって、企業の社内担当者、ビジネスパートナー、顧客間の電子的に可能にされたビジネスインタラクションを指します。取引コミュニティとは、産業、産業セグメント、サプライチェーン、またはサプライチェーンセグメントとなり得ます。 |

| カボタージュ | カボタージュとは、他の国の国内領域において、ある国に登録された車両によって行われる輸送を指します。 |

| カーテージエージェント | カーテージエージェントとは、航空・海上運送業者が直接サービスを提供していない場所でフレートの集配を行う陸上輸送サービスです。 |

| 契約ロジスティクス | 契約ロジスティクスとは、輸送、倉庫保管、注文フルフィルメントなどのロジスティクス関連業務を専門とするサードパーティ企業へ、ある企業のリソース管理業務をアウトソーシングすることを指します。 |

| クーリエ | クーリエとは、メッセージ、パッケージなどを送達するために利用される事業者です。クーリエサービスとは、商品または書類のドアツードアでの迅速な集配サービスを指します。国内または国際対応のものがあります。そのような配送サービスを提供する会社はクーリエ会社と呼ばれます。クーリエ会社はサービス提供のために人員を雇用します。クーリエサービス会社に雇用されたそのような人物をクーリエと呼びます。 |

| クロスドッキング | クロスドッキングとは、入庫配送車両から商品を取り降ろし、従来の倉庫ロジスティクスを省略して時間とコストを節約しながら、材料を直接出庫配送車両に積み込むロジスティクス管理の慣行です。 |

| クロストレード | クロストレードとは、第三国に登録された車両によって行われる2つの異なる国間の国際輸送を指します。第三国とは、積み込み・乗船国および積み降ろし・下船国以外の国を指します。 |

| 通関手続き | 通関手続きとは、輸入許可証・許可の提示、輸入関税の支払い、輸送品の性質に応じたFCC・FDA承認などの必要書類など、指定された手続きを経て税関から貨物を通関させるために必要な手順を指します。 |

| 税関封印 | 税関封印とは、商品、商業用輸送手段、倉庫の不可侵性を確保するために税関職員によって貼付される封印、スタンプ、またはその他の防護手段を意味します。 |

| 危険物 | 危険物(または有害物質・HAZMAT)には、可燃性液体・固体、ガス(圧縮、液化、圧力下での溶解)、腐食性物質、酸化性物質、爆発性物質・物品、水と接触すると可燃性ガスを放出する物質、有機過酸化物、有毒物質、感染性物質、放射性物質、その他の雑多な危険物・物品が含まれます。 |

| 直送 | 直送とは、商品をサプライヤーまたは製品オーナーから顧客へ直接配送する方法です。ほとんどの場合、顧客は製品オーナーから商品を注文します。この配送スキームは輸送・保管コストを削減しますが、追加的な計画と管理が必要です。 |

| ドレージ | ドレージとは、海上フレートや航空フレートなどの異なる輸送モードを接続するトラック輸送サービスの一形態(インターモーダル)です。長距離輸送の前後に、商品を一地点から別の地点へ輸送する短距離輸送です。ドレージトラックは、コンテナ船、保管場所、注文フルフィルメント倉庫、鉄道ヤードなど様々な目的地との間で貨物を輸送します。通常、ドレージは短距離のみで商品を輸送し、単一の大都市圏内のみで運行します。また、一つのシフトで一人のトラック運転手のみが必要です。 |

| ドライドック | ドライドックとは、船舶が修理のために陸揚げされるか、サービスヤードに運ばれる際に使用される用語です。ドライドック作業中、船体の水没部分を清掃・点検できるよう、船全体を陸地に引き上げます。 |

| ドライバン | ドライバンとは、外部要因から積荷を保護するために完全密封された半トレーラーの一種です。パレット積み、箱詰め、またはバラ積みフレートを輸送するために設計されており、温度管理はされておらず(冷蔵「リーファー」ユニットとは異なります)、大型貨物の輸送はできません(フラットベッドトレーラーとは異なります)。 |

| フィーダリング | フィーダリングとは、地域内の満載または空のコンテナを長距離外航航路の「マザーシップ」へ積み替える輸送サービスです。 |

| 最終需要 | 最終需要には、最終利用として消費されるあらゆる種類の商品(財貨およびサービス)が含まれ、個人消費、政府消費、企業の資本投資としての消費、輸出が含まれる場合があります。あらゆる種類の商品(財貨およびサービス)の最終利用として消費されるものが含まれ、個人消費、政府消費、企業の資本投資としての消費、輸出が含まれる場合があります。 |

| ファーストマイル配送 | ファーストマイル配送とは、輸送の最初の段階を指します。これは、荷物が販売者の倉庫を離れ、クーリエの集荷担当者によって処理または倉庫への搬入のために持ち出される時点です。パッケージが郵便局またはクーリエのハブに到達すると、仕分けされてさらに輸送され、最終的に顧客のドアステップに到着します。 |

| 保税保管サービス | これとは、事業の過程において、権限ある預託者が税関当局の定める条件の下、認可された徴税猶予の取り決めにより物品消費税対象商品の生産、処理、保管、受け取り、または発送が行われる、他の施設から明確に区分された施設を意味します。 |

| フラットベッド | フラットベッドは、商品の積み下ろしを容易にするために荷台が平らな形状になっています。フラットベッドトラックは主に重量物、特大品、幅広品、非精密品の輸送に使用されます。 |

| フラットベッドトラック | フラットベッドトラックとは、固定式設計のトラックの一種です。商品の積み下ろしを容易にするために荷台が平らな形状になっています。フラットベッドトラックは主に機械、建設資材・機器などの重量物、特大品、幅広品、非精密品の輸送に使用されます。トラックの荷台がオープンであるため、輸送する商品は雨に対して脆弱であってはなりません。機能的にはフラットベッドトレーラーに匹敵します。 |

| フレート輸送時間 | 輸送時間とは、指定の集荷地点から集荷された後、積荷が最終目的地に配送されるまでにかかる時間を指します。 |

| ハラールロジスティクス | これとは、消費時点でのハラール製品の完全性を確保するため、フリート管理、保管・倉庫保管、マテリアルハンドリングなどのロジスティクス業務をシャリア法の原則に従って管理するプロセスを指します。 |

| ホーリッジ | 商業的な商品輸送を指します。 |

| インバウンドロジスティクス | インバウンドロジスティクスとは、材料やその他の商品が企業に持ち込まれる方法を指します。このプロセスには、入庫物資の注文、受け取り、保管、輸送、管理のステップが含まれます。インバウンドロジスティクスは、需要と供給の方程式における供給側に注目します。 |

| 中間需要 | 中間需要には、資本投資を除く企業に販売される財貨、サービス、メンテナンス・修繕工事が含まれます。 |

| 国際積み込み | 申告国(輸送を実施する車両が登録されている国)への積み込み場所と、異なる国への積み降ろし場所。 |

| 国際積み降ろし | 申告国(輸送を実施する車両が登録されている国)への積み降ろし場所と、異なる国への積み込み場所。 |

| ラストマイル配送 | ラストマイル配送とは、荷物が輸送ハブから最終目的地(通常は個人宅または小売店舗)へ移動される配送プロセスの最終ステップを指します。 |

| 積合せトラック輸送(LTL) | 積合せトラック輸送(LTL)とも呼ばれる比較的小さな積荷または量のフレートに対する輸送サービスです。LTLプロバイダーは、ハブアンドスポークシステムを使用して商品を目的地に届けるため、複数の異なる企業の積荷と輸送要件をトラックに組み合わせます。 |

| 機関車牽引 | 機関車によって牽引された鉱山用車両を使用した地下における石炭、鉱石、労働者、資材の輸送。機関車はバッテリー、ディーゼル、圧縮空気、トロリー、またはバッテリー・トロリーやトロリーケーブルリールなどの組み合わせで動力を供給することができます。 |

| ミルクラン | ミルクランとは、様々なサプライヤーから1顧客への混載貨物を輸送するために使用される配送方法です。各サプライヤーが毎週1台のトラックで1顧客のニーズを満たすのではなく、1台のトラック(または車両)がサプライヤーを訪問してその顧客向けの積荷を集荷します。この輸送方法は、1台のタンカーが複数の酪農場から牛乳を収集して乳業会社に配送するという酪農業の慣行から名前が付けられました。 |

| 複数国集約 | 複数国集約(MCC)とは、複数の原産国からの貨物を集約してフルコンテナロード(FCL)を構成するコスト効率の高いソリューションです。MCCは、複数の国から少量の商品を輸入しながら、より経済的なFCLフレート料金を活用したい企業に最も適しています。 |

| マルチモーダルロジスティクス | マルチモーダル輸送またはマルチモーダル海運とは、複数の輸送モードを必要とするロジスティクスおよびフレートプロセスを指します。 |

| オムニチャネルロジスティクス | オムニチャネル流通とは、ワンタッチのシームレスな統合を通じて複数の販売チャネルから商品を購入・受け取る手段を顧客に提供するために企業が採用するマルチチャネルアプローチです。方法としては、1. オンラインで購入し、実店舗で受け取る、2. オンラインで購入し、自宅または別の場所に配送してもらう、3. 店舗で購入し、自宅または別の場所に配送してもらう、4. 倉庫または製造センターから店舗、自宅、その他の場所へドロップシップする、5. オンラインで購入し、店舗またはオンラインで返品する、6. オンラインで購入し、オンラインで返品するなどがあります。 |

| OOG貨物 | 規格外(OOG)貨物とは、サイズが大きすぎるため6面の海上輸送コンテナに積み込むことができないあらゆる貨物を指します。この用語は、最大40HCコンテナの寸法(長さ12.05メートル超、幅2.33メートル超、高さ2.59メートル超)を超える全ての貨物の非常に緩い分類です。 |

| その他の船舶 | その他の船舶には、液化石油ガス運搬船、液化天然ガス運搬船、パーセル(化学品)タンカー、特殊タンカー、リーファー船、オフショア供給船、タグボート、浚渫船、クルーズ船、フェリー、その他の非カーゴ船が含まれます。 |

| その他特殊貨物 | その他の特殊貨物には、スリング付き商品(スリングまたは複数のスリングが付属した1つまたは複数の商品)、移動ユニット(自走式移動ユニット、非自走式ユニット、アンロール車両)、特大機器積荷(大型または重量すぎることが多い軽・重機械)、精密さを要する高付加価値フレート(電子機器、金融サービス道路フレート)が含まれます。 |

| アウトソーシングフレート輸送 | 報酬を目的とした輸送、商品の有償運搬を指します。 |

| パレット | 商品の持ち上げと積み重ねを容易にすることを目的とした高床プラットフォームです。 |

| 部分積荷 | 部分積荷とは、トラックを部分的にしか満たさない商品を指します。本質的に、輸送量は積合せトラック輸送(LTL)よりも大きいです。また、輸送品はトラックを完全に占有することはできず、つまりその容量は満載トラック輸送(FTL)よりも大幅に低いです。 |

| 舗装道路 | 砕石(マカダム舗装)に炭化水素系バインダーまたはビチューメン系素材を使用した、またはコンクリートもしくは石畳で舗装された道路。 |

| Qコマース | Qコマース(クイックコマース)とも呼ばれ、通常1時間未満の迅速な配送に重点を置いたEコマースの一種です。 |

| 岸壁 | 船舶の積み下ろしのために、水際に沿うかまたは水中に突き出した石造りまたは金属製のプラットフォーム。 |

| リコマース | リコマースとは、以前所有されていたアイテムをオンラインマーケットプレイスを通じて再利用、リサイクル、または再販売する購入者に販売することです。 |

| 逆物流 | 逆物流とは、顧客から販売業者またはメーカーへ商品を戻すサプライチェーン管理の一形態です。 |

| 道路フレート輸送サービス | 国内(原産地から目的地まで)または越境(国際)において商品(原材料または製造品(固体・液体を含む))を輸送するためにトラック運送会社を雇用することが道路フレート輸送市場を構成しています。サービスは満載トラック輸送(FTL)または積合せトラック輸送(LTL)、コンテナ輸送または非コンテナ輸送、温度管理または非温度管理、短距離または長距離の場合があります。 |

| ロールオン・ロールオフ貨物 | ロールオン・ロールオフ(RORoまたはロールオン・ロールオフ)船は、自動車、オートバイ、トラック、セミトレーラートラック、バス、トレーラー、鉄道車両など、自走またはセルフプロペルドモジュラートランスポーターなどのプラットフォーム車両を使用して船上に積み込まれたり積み降ろされたりするホイール付き貨物を運搬するために設計された貨物船です。 |

| スワップボディ | スワップボディ(交換可能コンテナまたは互換ユニットとも呼ばれる)は、道路・鉄道輸送用の標準フレートコンテナの一種です。 |

| タンクバージ | タンクバージとは、主として河川・内陸水路を通じて液体、固体、または気体の商品・貨物をカーゴスペース(またはタンク)にバルクで輸送するために建造または改造された非自走式船舶であり、ある内陸水路から別の内陸水路への輸送途中では海洋・海上を経由する場合もあります。輸送される商品・貨物はタンク内部に直接接触しています。 |

| ターポリントレーラー | ターポリンおよびカーテンサイダーはカーテンサイドトラック・トレーラーの総称として使用されています。カーテンは上部のランナーと前後の着脱可能なレール・ポールに恒久的に固定されており、カーテンを引き開けてフォークリフトを側面全体から使用することで容易かつ効率的な積み降ろしが可能です。走行のために閉じた状態では、垂直荷重拘束ストラップがトラック荷台下のロープレールに取り付けられ、両側面でトラック荷台とカーテンを接続します。カーテン両端のウィンチがカーテンを張ることから「ターポリン」という名称が付いています。これによりカーテンが風でばたついたり鳴ったりするのを防ぎ、軽い積荷が横方向にずれるのを防ぐ効果もあります。 |

| トランスローディング | トランスローディングとは、商品を最終目的地に向けた途中で一つの輸送モードから別の輸送モードへ移す際に使用される輸送用語です。 |

| 坪 | 35.58平方フィートに等しい日本の面積の単位。 |

| 未舗装道路 | 砕石、炭化水素系バインダーもしくはビチューメン系素材、コンクリート、または石畳で舗装されていない安定化基盤を持つ道路。 |

| 船舶管理サービス | 船舶のメンテナンス、修理、清掃、船体・索具・機器の保守点検が含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するため、ステップ1で特定された変数・要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目ベースで行います。価格にはインフレーションを考慮せず、各国の予測期間全体で平均販売価格(ASP)を一定に保ちます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断を、調査市場の一次調査専門家の広範なネットワークを通じて検証します。調査対象市場の総合的な把握を実現するため、様々なレベルおよび職能にわたって回答者を選定します。

- ステップ4:リサーチアウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム