ニュージャージーデータセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

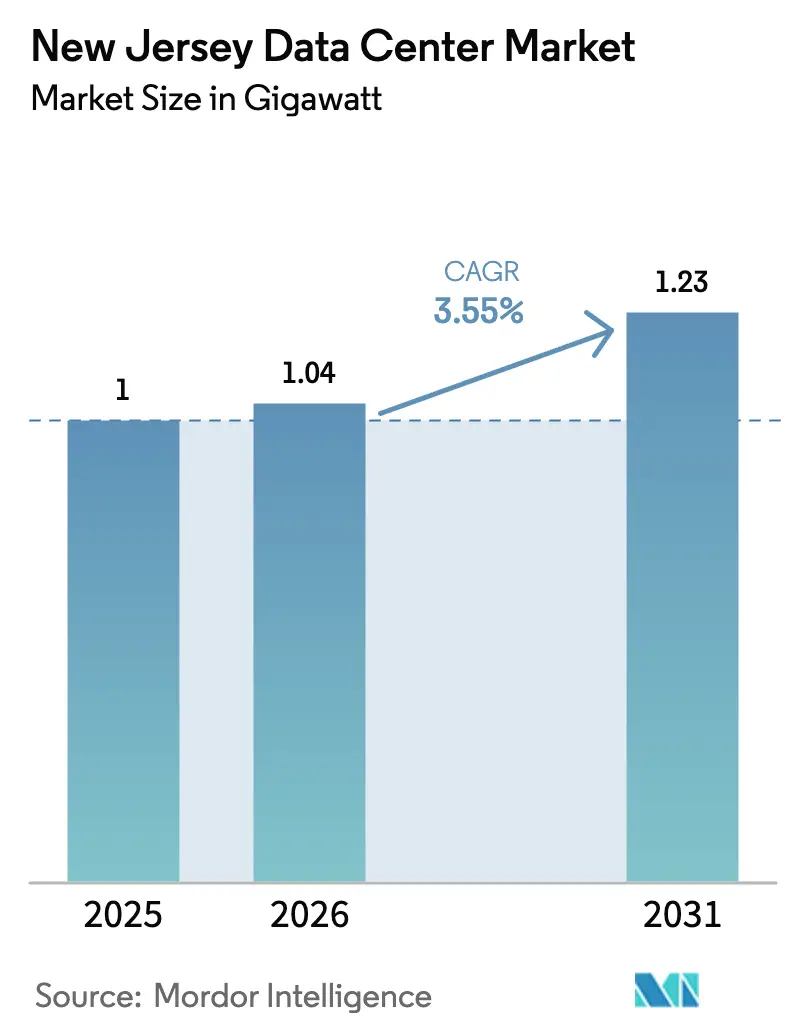

| 基準年の市場規模 (2025) | 1.0 ギガワット |

| 市場取引高 (2026) | 1.04 ギガワット |

| 市場取引高 (2031) | 1.23 ギガワット |

| 成長率 (2026 - 2031) | 3.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるニュージャージーデータセンター市場分析

ニュージャージーデータセンター市場規模は、2025年の1.0GWから2026年には1.04GWへと成長し、2026年から2031年にかけての年平均成長率(CAGR)3.55%で2031年までに1.23GWに達すると予測されています。1件のリースあたり数十メガワットを必要とするAIトレーニングクラスターが設備投資の優先事項を再編しており、調達スタック全体が高密度電力配電、ダイレクト・トゥ・チップ冷却、迅速な相互接続データセンターへと傾いています。ウォール・タウンシップにおける海底ケーブルへの近接性と、マンハッタンへのサブミリ秒ファイバーネットワーク経路により、レイテンシーに敏感な取引ワークロードが誘致され、北東部の国際ゲートウェイとしての同州の役割が強化されています。一方、4.7GWを超えるPJM系統連系キューの積滞は、グリッドアクセスの希少性が既存の電力権を束ねた施設統合や合弁構造を加速させ得ることを示しています。AIデータセンターの税制優遇を再生可能エネルギー調達と連動させる立法措置は、新たなコンプライアンス基準を設定し、事業者をメーター後方の太陽光または風力PPA(電力購入契約)へと促しています。

主なレポートのポイント

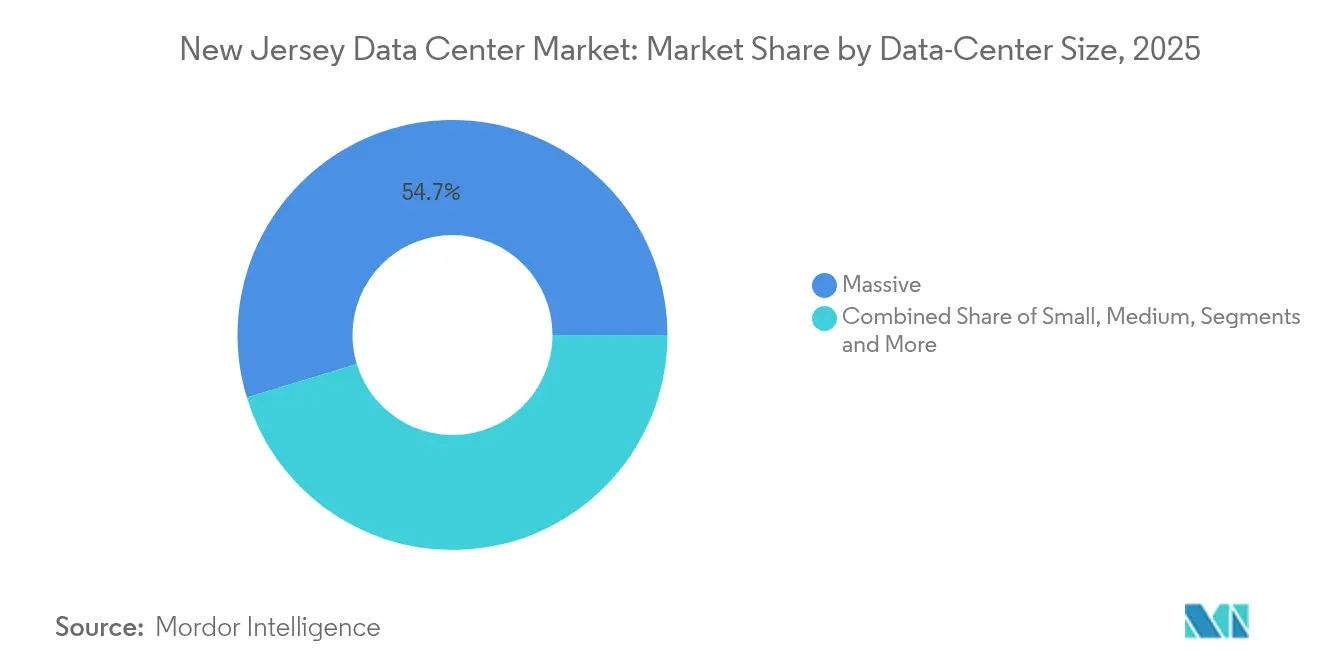

- データセンター規模別では、大型施設が2025年のニュージャージーデータセンター市場シェアの54.70%を占め、メガクラスは2031年にかけて最速の年平均成長率(CAGR)5.25%を記録すると予測されています。

- ティア分類別では、ティア3施設が2025年の収益シェア56.80%でトップとなり、ティア4の導入は2031年にかけて年平均成長率(CAGR)6.12%で拡大しています。

- データセンタータイプ別では、コロケーションが2025年のニュージャージーデータセンター市場規模の45.90%を占め、クラウドサービスプロバイダーの自社構築は年平均成長率(CAGR)7.05%で進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ニュージャージーデータセンター市場のトレンドとインサイト

推進要因影響分析*

| 推進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AI主導の20MW以上のプレリース急増 | 1.2% | ノーザンNJ、ハドソン郡に集中 | 中期(2〜4年) |

| ニュージャージー着陸のサブ大西洋海底ケーブル | 0.8% | ウォール・タウンシップ、沿岸地域 | 長期(4年以上) |

| フィンテック・レイテンシー競争(ニューヨーク↔ニュージャージー≤1ms) | 0.6% | セコーカス、マーワ回廊 | 短期(2年以内) |

| 再生可能エネルギー「メーター後方」PPA(電力購入契約) | 0.4% | 州全体、ユーティリティ規模プロジェクト | 中期(2〜4年) |

| 州税控除プログラム NJEDA | 0.3% | 州全体の経済ゾーン | 長期(4年以上) |

| 40kW/ラック超のビルドトゥスーツGPU高密度化 | 1.0% | 州全体のAI特化施設 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AI主導の20MW以上のプレリース急増

CoreWeaveによる12億米ドルのケニルワースプロジェクトは、GPUクラウドプロバイダーが最初の着工前に建物全体を確保するようになった状況を示しており、長期オフテイク契約に裏付けられた投機的建設の波を支えています。[1]CoreWeave、「CoreWeaveがニュージャージーの実験棟をデータセンターに転換」、datacenterdynamics.com標準的なAIラックは40kWを超えるため、開発者は変電所と液体冷却マニホールドを事前購入し、従来の基準より3四半期早く電気・機械設計を確定させています。この設備投資の急速な前倒しにより、ニュージャージーデータセンター市場は垂直統合型のサイト選定へと向かいつつあり、グリッド系統連系状況が不動産コストよりも評価上の重みを持つようになっています。60MW以上のプレリース量はまた、ウォール・タウンシップの陸揚げ局への再生可能エネルギー保証または直接ファイバー接続を要求するハイパースケール事業者へと交渉力を移転させています。その影響はサブコントラクティング階層にも波及し、試運転エンジニア、液浸冷却ベンダー、大容量スイッチギアの需要を押し上げています。

ニュージャージー着陸のサブ大西洋海底ケーブル

NJFXキャンパスはHAVFRUE/AEC-2およびWALL-LIルートへのキャリアニュートラルなアクセスを提供し、ニューヨーク都市圏のクロスコネクト費用を排除するとともに、大西洋横断の往復レイテンシーを数ミリ秒削減します。[2]Alan Mauldin、「NJFXが海底ハブ接続を拡張」、submarinenetworks.com海抜64フィートの標高と洪水区域クリアランスにより事業継続性の信頼性が高まり、金融機関からの災害復旧フットプリントを誘致しています。テルキウスとウィンドストリームのバックホール支線は南方向のバージニアビーチまで容量を拡張し、ニュージャージーのスペースを冗長な大西洋メッシュトポロジーへと組み込んでいます。より長期的な視点では、特定の法域を通じたデータルーティングを禁止するデータ主権条項が、多様な米国陸揚げポイントの価値を高めると予想されています。その結果、ニュージャージーデータセンター市場は、内陸の競合が複製困難な構造的接続性の優位性から恩恵を受けています。

フィンテック・レイテンシー競争(ニューヨーク↔ニュージャージー≤1ms)

ニューヨーク証券取引所(NYSE)のマーワにある40万平方フィートのエンジンと、セコーカスにあるEquinixのNY4サイトは、取引会社が戦略的優位性として扱うマイクロ秒単位の注文照合サービスを提供しています。[3]Yevgeniy Sverdlik、「Equinix NY4レイテンシー指標」、datacenterknowledge.com専用ダークファイバーペアはマイクロベンディング最適化ガラスとフラットルートを使用し、往復時間を0.8ms未満に抑えます。一方、スイッチベンダーはシリアライゼーション遅延を最小化するカットスルーファームウェアを提供しています。株式トレーダーはますます同じキャビネット内に暗号資産ノードと低遅延デリバティブエンジンを共同配置し、帯域幅集約型ワークロードをハドソン郡内に集中させています。ニュージャージーデータセンター市場はこうして連続するホワイトスペースにプレミアム価格を設定しており、わずかな優位—ファイバー10メートル、クロスコネクト1ホップ—でも、洗練されたトレーディングデスクにとって年間7桁の費用を正当化します。

40kW/ラック超のビルドトゥスーツGPU高密度化

NVIDIA DGX B200ユニットはそれぞれ14.3kWを消費するため、事業者は1平方フィートあたり1000Wを処理できるコールドプレートループとリアドア熱交換器を採用しています。ミドルセックス郡の一部グリーンフィールド設計では400V DC配電の実験が行われており、変換損失を削減しブレーカーパネルの実装面積を開放することでラックあたりの追加フィードを可能にしています。液浸冷却はPUEを1.03まで押し下げ、運営費を削減するとともに、固定変圧器エンベロープ内でより多くのメガワットを解放します。高密度化の進行は調達の複雑さを高め、チラーおよびマニホールド製造のリードタイムを長期化させており、既存ベンダーの在庫を持つ既存事業者が優位に立っています。最終的に、次世代AIラックは強制的な変化要因として機能し、小規模レガシーサイトをより収益性の高い高密度フットプリントへと圧縮する州全体のレトロフィットサイクルを加速させています。

抑制要因影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 4.7GW超のPJM電力キューの積滞 | -1.8% | PJM管轄地域、系統連系地点 | 中期(2〜4年) |

| 12〜24ヶ月の変圧器リードタイム | -0.9% | 州全体、ユーティリティインフラ | 短期(2年以内) |

| ハドソン郡における不動産の希少性 | -0.6% | ハドソン郡、主要立地 | 長期(4年以上) |

| 水使用制限(パサイック流域) | -0.4% | パサイック川流域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

4.7GW超のPJM電力キューの積滞

PJMのキューには2024年末時点で268GWの発電申請が含まれていましたが、近い将来に稼働に至るのは一桁台の割合にとどまり、データセンターの需要と利用可能な容量の間に乖離が生じています。パブリック・サービス・エレクトリック・アンド・ガスは、データセンタークライアントだけで4.7GWの大規模負荷系統連系申請を記録し、調査ウィンドウを圧迫して許可証の遅延を引き起こしています。60GWの火力発電の廃止は、同じキューにある変動性再生可能エネルギーが追加のグリッドサービス余裕を必要とするため、逼迫状況をさらに悪化させています。PJM契約を締結していない開発者は、コストの高いオンサイトガスタービンまたはバッテリーバックアップ付きメーター後方太陽光アレイへの対応を余儀なくされています。このボトルネックは、そうでなければ堅調な成長軌道にあるニュージャージーデータセンター市場の成長率から約2パーセントポイントを削減しています。

12〜24ヶ月の変圧器リードタイム

AIワークロードが変電所受注規模を加速させた後、世界の変圧器工場は稼働率が満杯に達し、米国の購入者はカスタム30MVAユニットに最大2年間待たされています。銅および冷間圧延ケイ素鋼のスポット価格がさらなる変動性を加え、OEMは設計確定時に解約不可のデポジットを要求しました。デュアル138kV電源を求める開発者はシーケンシング上の障壁に直面しており、変圧器の船積み日が確定しない状態で敷地掘削スケジュールを前倒しにすることは、保有コストを引き上げテナントのゴーライブ期限を危うくしています。複数拠点のフットプリントを持つ事業者はユニットを何年も前にまとめて発注することでリスクを軽減していますが、小規模参入者にはそれが難しく、ニュージャージーデータセンター市場への参入が遅れ、統合が促進されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別 ― 大型施設がAI投資を支える

大型カテゴリーは2025年のニュージャージーデータセンター市場収益の54.70%を占めました。ハイパースケール事業者は多層ホールを集積し80MWのユーティリティフィードをまとめており、小規模サイトが実現できない冷却コスト効率を達成しています。このクラスは、マルチビルディングキャンパスに対応するゾーニング承認が得られるミドルセックス郡およびマーサー郡の広大な土地区画を享受しています。メガ施設は5.25%のCAGRを記録すると予測されており、2026年から2031年にかけてニュージャージーデータセンター市場規模をより少数でより高密度なキャンパスへと傾ける可能性が高いです。

小規模フットプリントは、中堅企業向けのエッジ集約、コンテンツキャッシング、災害復旧トポロジーにおいて依然として役割を果たしています。しかし、特に電力密度が40kWを超えると、MW当たりの設備投資は大規模建設に有利です。CoreWeaveのケニルワース複合施設は、単一のAIテナントが土地全体の開発価値を裏付け、権利取得を促進し、規模に応じた再生可能エネルギーPPA(電力購入契約)を確定させる方法を示しています。その結果、開発者は既存のグリッドアクセスがある場合にのみ、ブラウンフィールドの倉庫をマルチテナントスイートに転用しており、最小規模のサイトクラスの拡張経路が制限されています。

ティア分類別 ― ティア4の台頭の下でのティア3の支配

ティア3施設は2025年のニュージャージーデータセンター市場シェアの56.80%を占め、完全な耐障害設計のプレミアムなしに同時保守可能な設計を提供しています。しかしながら、金融サービスおよびAIワークロードは、ユーザーがダウンタイムを時間当たり7桁の損失と定量化するにつれ、6.12%のCAGRでティア4構築を推進しています。

マーワとセコーカスの取引所会場はすでにティア4アーキテクチャを体現しており、デュアルアクティブ電気経路、2N+1発電機群、地理的冗長チラーを組み込んでいます。AIトレーニングクラスターが高価なモデル再起動を回避するために電源遮断耐性を必要とする際には常に、ティア4ホールに割り当てられるニュージャージーデータセンター市場規模が拡大すると予想されます。逆に、ティア1およびティア2のフットプリントは実験的なサンドボックスや非重要アーカイブストレージに追いやられており、低ティア在庫の将来的な転用または廃止への道が開かれています。

データセンタータイプ別 ― コロケーションのリーダーシップとCSPの加速

コロケーションは2025年のニュージャージーデータセンター市場規模の45.90%を占め、セコーカス〜ウォールファイバー幹線沿いの相互接続密度に支えられています。リテールスイートは企業が複数のキャリア間で冗長性を構築できるようにし、ホールセールウィングはSaaSプロバイダーが求める2〜5MWブロックに対応しています。

しかしながら、クラウドサービスプロバイダーによる自社構築は、ハイパースケール事業者が低い運営費と自社の液体冷却ループに最適化されたラックレイアウトを求める中、最速の7.05%のCAGRを記録しています。EquinixのxScaleやDigital RealtyのビルドトゥスートプログラムなどのハイブリッドU戦略は境界線を曖昧にし、CSPがそれ以外はマルチテナントキャンパス内のデータホール全体を引き受けることを可能にしています。長期的には、ニュージャージーデータセンター市場は、リテールコロケーションがゲートウェイビルで繁栄し、CSPメガキャンプが中部および南部郡のグリーンフィールド区画を支配する混合所有モデルへと収束していく可能性が高いです。

地理的分析

ハドソン郡はキャリアホテルと金融志向施設の最も密集したクラスターを擁しており、ニュージャージーデータセンター市場の北部を形成しています。マンハッタンへの直接幹線道路と冗長変電所を持つセコーカスには、EquinixのNY4、NY5、NY6、Digital Realtyの210ハドソン・ストリート、CoreSiteのNY2とNY3が所在しています。これらのビルはウォール街のマッチングエンジンまで0.8ms未満の往復レイテンシーを享受しており、この指標は高性能キャビネットを数ヶ月前から借りる電子取引会社にとって決定的です。

ハドソン郡の限られた土地供給と上昇する固定資産税が、段階的な容量をミドルセックス郡およびマーサー郡へと南方に向けています。ここでは、イースト・ウィンザーやサウス・ブランズウィックなどの自治体が300MWキャンパスを収容できる70エーカーの区画を承認し、ゾーニング委員会は資本集約型プロジェクトを誘致するためにPILOT(税金に代わる支払い)構造を提供しています。開発者は転用された倉庫へと方向転換し、ホットアイルコンテインメントのレトロフィットのために既存の26フィートの天井高を活用し、ピーク料金を相殺するコミュニティソーラークレジットと組み合わせたオンサイト太陽光キャノピーを設置しています。

歴史的にデータセンター拡張の周辺部であったニュージャージー南部は、フィラデルフィアへの隣接性と未使用の230kV送電回廊により、初期段階の活動を示しています。ネビウスの300MWキャンパス発表は、AIクラウドプラットフォームがマンハッタン隣接性と同様に再生可能エネルギーの需要量、労働コスト、長距離ファイバールートを重視していることを示しています。今後10年間で、ニュージャージーデータセンター市場は、ハドソンのレイテンシーハブ、中部のメガキャンプ、新興の南ニュージャージー再生可能エネルギー豊富クラスターという三極地理へと発展し、複数のユーティリティ地区間で負荷ストレスを分散させる可能性があります。

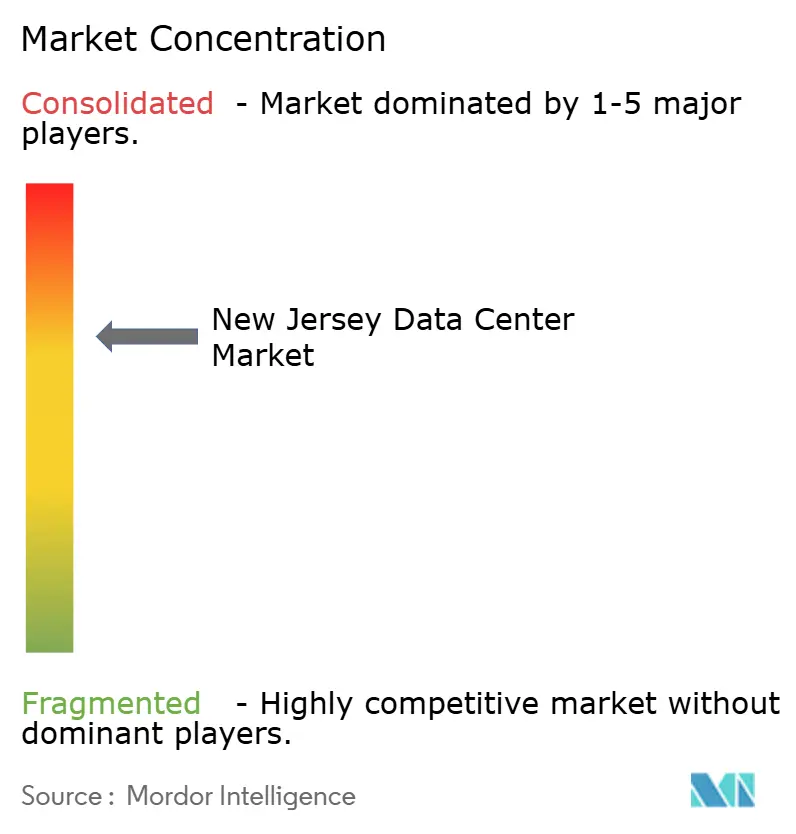

競合状況

競争は、複数拠点REIT、キャリアニュートラルな相互接続スペシャリスト、AI特化型独立参入者の間でバランスが保たれています。Digital Realtyのニュージャージー6資産はハドソン郡とミドルセックス郡の両方にまたがり、同社はハイパースケール受注に牽引された2024年第4四半期の収益が17倍急増したと報告し、高密度展開がもたらすマージンの引力を確認しています。Equinixは8つのIBXサイトを運営しており、そのメトロコネクトファブリックは海底陸揚げ局に直接リンクしており、クロスボーダー帯域幅再販における先行優位性を同社に与えています。

CoreWeaveなどの新規参入者は垂直統合型GPUクラウドを通じて差別化を図り、事前設定済みのKubernetesオーケストレーションと時間単位の消費モデルを提供することで、AIデベロッパーを汎用コロケーションから引き離しています。一方、Equinix-PGIMによる6億米ドルのビークルに代表される合弁構造は、PJMがすでに調査した変電所近傍の土地銀行のためのバランスシート容量を解放しています。技術面では、液浸冷却スタートアップが既存事業者と提携してレガシールームを改装し、エッジマイクロモジュラーベンダーが5GおよびAR/VRワークロードをサポートするために路上キャビネットファイバー沿いに100kWポッドを配置しています。

資金要件、電力契約交渉、変圧器の希少性が参入障壁を高めています。複数州にまたがるグリッドを持つ事業者は、変圧器到着に合わせて通電スケジュールを調整できますが、単一拠点の開発者は作業員の待機問題に直面しています。今後5年間でAIラックの密度が倍増するにつれ、液体冷却の知的財産と供給網のボリュームディスカウントに対する戦略的支配が上位5社にシェアを集約させる可能性が高いですが、超低遅延金融ワークロードや海底ケーブルバックホールサービスを対象とした特化型ニッチプレーヤーには引き続き余地があります。

ニュージャージーデータセンター産業リーダー

Equinix Inc.

Digital Realty Trust Inc.

CoreSite Realty Corp.

CyrusOne LLC

DataBank Holdings Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:マーフィー知事、プリンストン大学、マイクロソフト、CoreWeaveがニュージャージーAIハブを立ち上げ、研究と人材育成を促進。

- 2025年3月:Nebius Groupが2025年夏に初回電力供給を予定する300MWのAI対応キャンパスの計画を発表。

- 2025年3月:法案S-4143が州上院で前進し、AIデータセンターがクリーンエネルギー源から電力を調達することを義務付け。

- 2025年2月:Digital Realtyが2024年第4四半期の過去最高業績を発表し、建設中の開発パイプラインを644MWに拡大。

ニュージャージーデータセンター市場レポートのスコープ

データセンターとは、アプリケーションやサービスの構築・運用・提供、ならびにそれらに関連するデータの保存・管理に使用されるITインフラを収容する物理的な部屋、建物、または施設です。

ニュージャージーセンター市場は、DCサイズ(小規模、中規模、大規模、大型、メガ)、ティアタイプ(ティア1&2、ティア3、ティア4)、吸収(利用済み(コロケーションタイプ(リテール、ホールセール、ハイパースケール)、エンドユーザー(クラウド&IT、テレコム、メディア&エンターテインメント、政府、BFSI、製造業、Eコマース))、および未利用)によって区分されています。

市場規模および予測は、上記すべてのセグメントについて金額(MW)ベースで提供されます。

| 小規模 |

| 中規模 |

| 大規模 |

| 大型(マッシブ) |

| メガ |

| ティア1および2 |

| ティア3 |

| ティア4 |

| クラウドサービスプロバイダー(CSP) | |||

| エンタープライズ、モジュラーおよびエッジ | |||

| コロケーション | 利用済み | コロケーションタイプ | リテール |

| ホールセール | |||

| ハイパースケール | |||

| エンドユーザー | クラウド&IT | ||

| テレコム | |||

| メディア&エンターテインメント | |||

| 政府 | |||

| BFSI | |||

| 製造業 | |||

| Eコマース | |||

| その他のエンドユーザー | |||

| データセンター規模別 | 小規模 | |||

| 中規模 | ||||

| 大規模 | ||||

| 大型(マッシブ) | ||||

| メガ | ||||

| ティアタイプ別 | ティア1および2 | |||

| ティア3 | ||||

| ティア4 | ||||

| データセンタータイプ別 | クラウドサービスプロバイダー(CSP) | |||

| エンタープライズ、モジュラーおよびエッジ | ||||

| コロケーション | 利用済み | コロケーションタイプ | リテール | |

| ホールセール | ||||

| ハイパースケール | ||||

| エンドユーザー | クラウド&IT | |||

| テレコム | ||||

| メディア&エンターテインメント | ||||

| 政府 | ||||

| BFSI | ||||

| 製造業 | ||||

| Eコマース | ||||

| その他のエンドユーザー | ||||

レポートで回答される主な質問

ニュージャージーデータセンター市場の2031年までの予測容量は?

市場は2031年までに設置ITロード容量1.23GWに達する見込みで、年平均成長率(CAGR)3.55%を反映しています。

州のデータセンター市場において主導的な施設規模セグメントはどれですか?

大型(マッシブ)データセンターは2025年に収益シェアの54.70%を占め、AIワークロードの拡大とともに支配的なセグメントであり続けています。

ニュージャージーにおけるティア4施設の成長速度はどのくらいですか?

ティア4の導入は2031年にかけて年平均成長率(CAGR)6.12%で拡大しており、金融サービスおよびAIの信頼性需要に牽引されています。

コロケーション施設の現在の市場シェアはどのくらいですか?

コロケーションサイトは2025年のニュージャージーデータセンター市場規模の45.90%を占めていました。

PJM系統連系バックログが開発者にとって懸念される理由は何ですか?

4.7GWを超える大規模負荷申請がキューに積まれており、グリッドアクセスが遅延し、CAGRの推定1.8%分だけ市場成長が抑制されています。

AIデータセンターのエネルギー調達に対して州の立法はどのような影響を与えていますか?

係属中の法案(S-4143)はAI特化施設がクリーンエネルギー源から電力を調達することを義務付けており、事業者を再生可能エネルギーPPA(電力購入契約)へと促しています。

最終更新日: