英国データセンターネットワーキング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

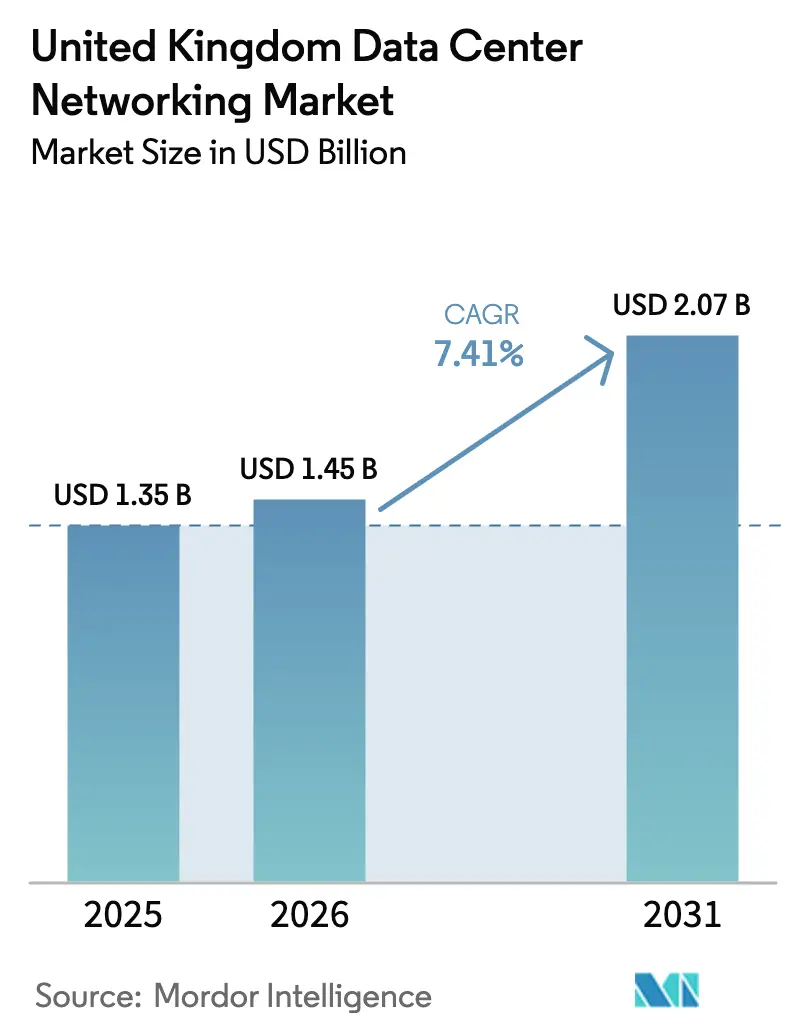

| 基準年の市場規模 (2025) | 1.35 十億米ドル |

| 市場規模 (2026) | 1.45 十億米ドル |

| 市場規模 (2031) | 2.07 十億米ドル |

| 成長率 (2026 - 2031) | 7.41% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国データセンターネットワーキング市場分析

英国データセンターネットワーキング市場規模は、2025年の13億5,000万米ドルから2026年には14億5,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率7.41%で2031年までに20億7,000万米ドルに達すると予測されています。この拡大は、政府によるデータセンターの重要国家インフラ(CNI)指定、140億英ポンド(192億1,000万米ドル)のAI投資公約、および民間セクターのハイパースケールへのコミットメントを背景としており、これらが一体となって耐障害性の高い高帯域幅・低遅延ファブリックへの期待を高めています。企業はAIトレーニングクラスターをサポートするためにネットワークトポロジーを再設計しており、ポート密度の限界に挑み、損失のないRDMA対応イーサネットを必要としています。ロンドン周辺の電力供給制約が新規建設を地域ハブへと誘導しており、これが400Gおよび800Gのよりエネルギー効率の高いハードウェアへの需要加速につながっています。HPE-Juniperの統合提案に代表される継続的な業界再編は、スイッチングシリコン、光学部品、自動化ソフトウェア、およびマネージドサービス提供物をバンドルするエンドツーエンドのプラットフォームへと市場が傾斜していることを示しています。

主なレポートのポイント

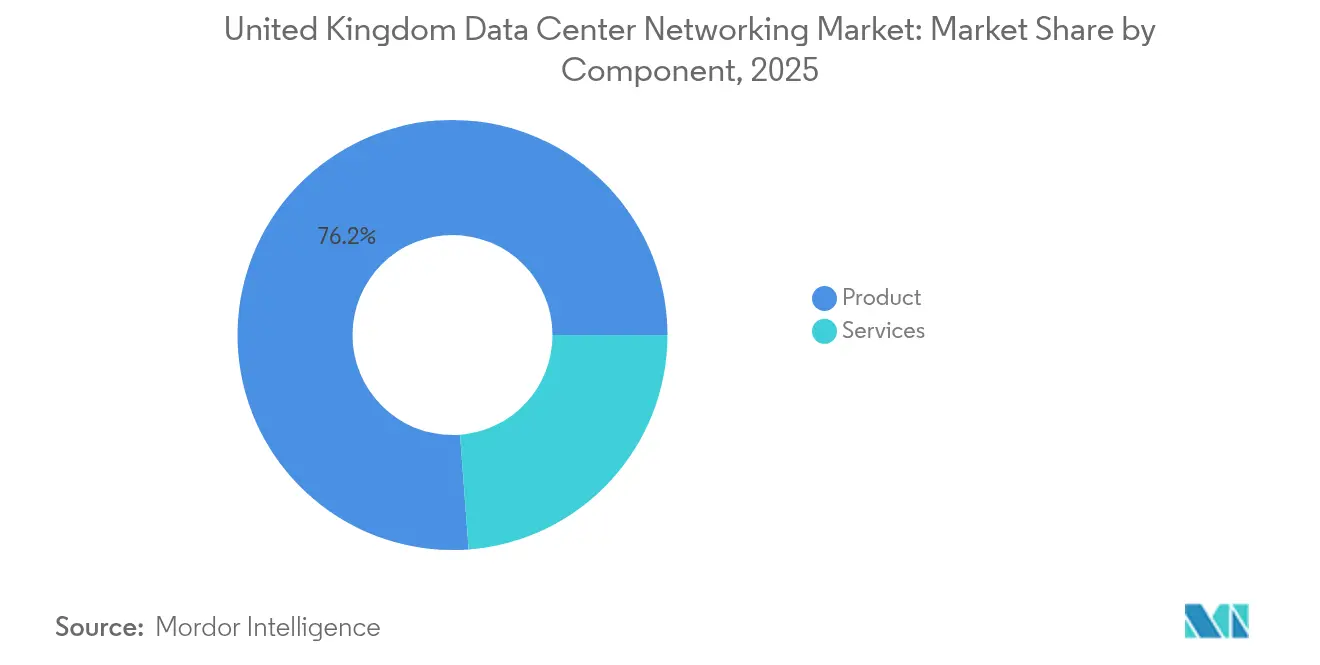

- コンポーネント別では、製品が2025年に英国データセンターネットワーキング市場シェアの76.20%を占め、サービスは2031年まで年平均成長率7.55%で拡大する見込みです。

- エンドユーザー別では、ITおよび通信が2025年に36.80%の収益シェアをリードし、製造業は2031年にかけて年平均成長率7.95%で拡大すると予測されています。

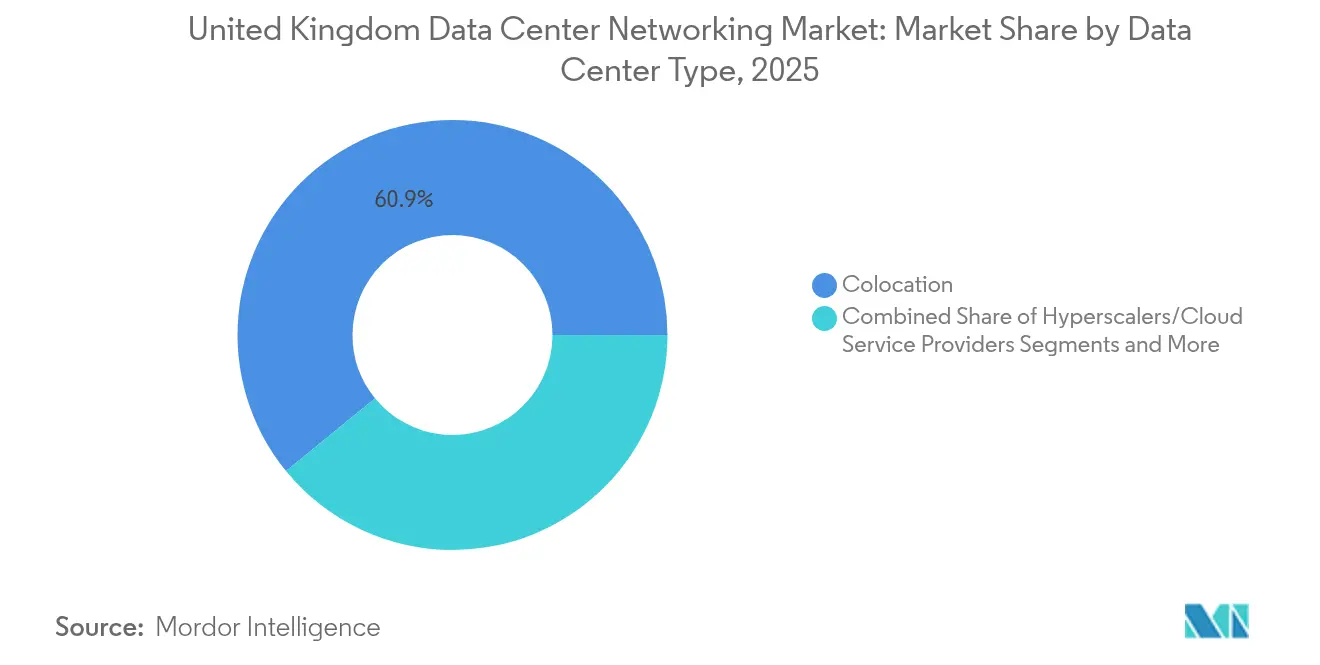

- データセンタータイプ別では、コロケーション施設が2025年に英国データセンターネットワーキング市場規模の60.90%を占め、ハイパースケーラーは2031年まで年平均成長率9.15%で成長する見込みです。

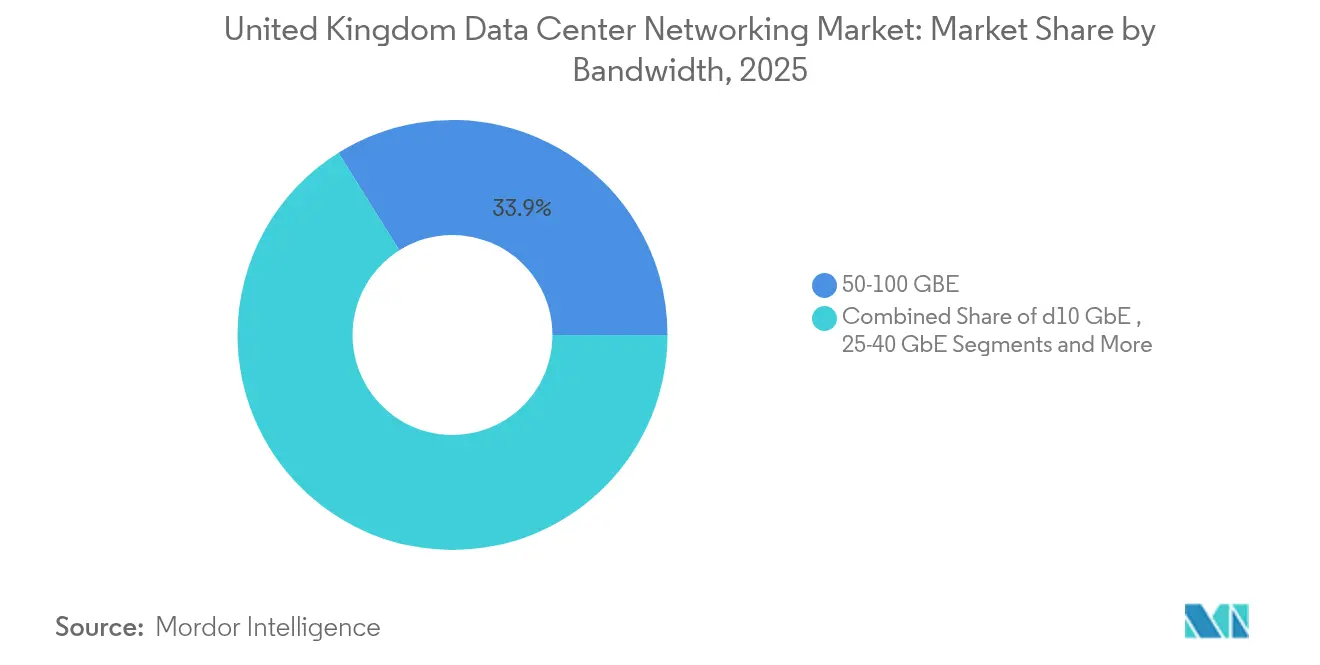

- 帯域幅別では、50~100GbEが2025年に英国データセンターネットワーキング市場規模の33.90%を占め、100GbE超は2031年まで年平均成長率8.12%に達する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国データセンターネットワーキング市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| AI/MLおよびHPCの急増による400G/800Gへのアップグレード | +2.1% | ロンドン、マンチェスター、リーズ | 中期(2~4年) |

| 政府のCNI指定および140億英ポンドのAI計画 | +1.8% | 全国;カラム、オックスフォードシャーでの早期活動 | 短期(2年以下) |

| クラウドおよびハイブリッド・マルチクラウドトラフィックの爆発的増加 | +1.5% | 全国;新興エッジロケーションへの波及 | 長期(4年以上) |

| スパイン・リーフアーキテクチャへのサステナビリティ推進 | +0.9% | サウス・イースト・イングランドに集中 | 中期(2~4年) |

| ロンドン以外の地域エッジデータセンター建設 | +0.7% | マンチェスター、カーディフ、リーズ、バーミンガム | 長期(4年以上) |

| シリコンフォトニクス1.6Tイーサネットロードマップ | +0.6% | ハイパースケーラーへの早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI/MLおよびHPCの急増による400G/800Gへのアップグレード

生成AIクラスターの増大は、従来の10G/25Gリンクでは対応できない超低遅延ファブリックを必要としています。NVIDIAのSpectrum-Xプラットフォームは従来のイーサネットファブリックに対して1.6倍のスループット向上を実現し、ArstaのAI Leaf 7060X6およびAI Spine 7800R4はポッドレベルの集約需要に応えるためそれぞれ最大51.2Tbpsおよび460Tbpsを供給します。[1]NVIDIA Corporation, "Spectrum-X Ethernet Platform", nvidia.comMetaが分散型400Gスイッチを採用したことは、ハイパースケーラーが東西パスを短縮しテールフロー遅延を最小化するより深いリーフ・スパイン階層へとシフトしていることをさらに実証しています。Ciscoがシリコン・ワン(Silicon One)ASICをNVIDIAのイーサネットスタックに組み込む決定は、マーチャントシリコンとAI中心ソフトウェアパイプラインの収束を体現しており、企業は今やこれを将来対応の前提条件と見なしています。

政府のCNI指定および140億英ポンドのAI計画による支出の触媒効果

2024年9月のCNI指定により、データセンター事業者は計画・セキュリティ支援への優先アクセスを得ることになり、Vantageによる120億英ポンド(164億7,000万米ドル)のマルチキャンパス建設やNscaleによる25億米ドルの国産AIファシリティなど、過去最大規模の資本公約が直接解放されました。行動計画はまた、カラムを起点として専用電力配分回廊を備えたAI成長ゾーンを新設しており、従来は容量を遅延させていた許可承認を加速させています。2030年までの公共コンピューティング能力の20倍拡張(7億5,000万英ポンド(10億2,915万米ドル)のスコットランドスーパーコンピューターを含む)は、公共部門および学術機関のワークロードにおける800G相互接続への複数年にわたる需要を支えています。

クラウドおよびハイブリッド・マルチクラウドトラフィックの爆発的増加

ハイブリッドアーキテクチャは、IaaS、PaaS、オンプレミス環境間の東西方向のトラフィックを増大させており、インターネット交換局およびプライベートクラウドオンランプにおける決定論的な400Gポートパフォーマンスが求められています。AWSの80億英ポンド(109億8,000万米ドル)の英国展開、Googleの10億米ドルのウォルサム・クロスサイト、Microsoftの1億600万英ポンド(1億4,545万米ドル)のリーズハイパースケール建設はいずれも、英国エンドユーザーのクラウド遅延を10ミリ秒未満に抑えることを目指しています。[2]アマゾン、「次世代AIを先導するアマゾンの唯一無二のマシン」、amazom.comAWSへの完全移行に伴うNHSデータルームの廃止は、相互接続トラフィックを促進する公共部門の役割を示しており、BTのJuniperベースのクラウドネイティブコアは、大規模5Gオフロード向けのスパイン・リーフトポロジーの通信採用を示しています。

スパイン・リーフアーキテクチャへのサステナビリティ推進

EU省エネルギー指令は英国事業者にPUEおよびカーボン指標の開示を義務付けており、ホップ数が少なくワット毎Gbps比が低いフラットなファブリックへの投資を促しています。Dropboxの400Gロールアウトはビット当たり電力の二桁台の削減を報告しており、Equinixのデジタルダッシュボードを通じて顧客はトラフィックエネルギー強度を追跡し、調達判断に活用できます。National Gridのバッキンガムシャー変電所(1.8GW)はウェスト・ロンドンクラスターにクリーンな電力を供給し、ネットゼロ目標と整合しながら高密度スイッチ展開を可能にします。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| サウス・イースト・イングランドの電力網制約 | −1.2% | ロンドンおよび周辺各県 | 短期(2年以下) |

| 800G光学部品/ASICのコストおよびリードタイムの急騰 | −0.8% | 全国 | 中期(2~4年) |

| 新しいエネルギー・水使用量開示規制 | −0.5% | 全国の大型施設 | 長期(4年以上) |

| ハイパースケーラーのエグレスフィーとロックイン | −0.3% | 英国全域の企業顧客 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

サウス・イースト・イングランドの電力網制約

National Gridは、今後10年間でデータセンターの電力需要が6倍に増加する可能性があると警告していますが、首都圏の送電回廊はすでに容量の限界に近い状態で稼働しています。最近、国務大臣がロンドン西部のグリーンベルトキャンパスへの申請を却下したことは、計画規制が電力不足をさらに深刻化させていることを示しており、事業者はGreen Mountainの30MWプロジェクトが迅速な接続を確保した東ロンドンのロムフォードへのシフトを余儀なくされています。Ofgemのキュー改革プログラムは接続待機時間を短縮できるかもしれませんが、意味のある変電所建設には複数年のサイクルが必要であり、近い将来のロールアウト速度を抑制しています。[3]Ofgem, "Electricity Transmission Queue Reform," ofgem.gov.uk

800G光学部品/ASICのコストおよびリードタイムの急騰

MTP/MPOファイバーアセンブリおよび高速ドライバーICの不足により、ポート当たり価格は2023年比で最大25%上昇しており、BroadcomのTomahawk 6(100Tビット/秒)シリコンは少なくとも2四半期にわたり供給制約が続いています。統合フォトニクスのバリューチェーンはマイクロエレクトロニクスと同様の複雑さを持ち、単一のファウンドリーでの障害がモジュールの可用性全体に波及し、英国サイトにおける100Gから800Gファブリックへの計画移行を遅延させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの成長が製品の優位性を上回るペースで拡大

製品は2025年に英国データセンターネットワーキング市場の76.20%を占め、スイッチ、ルーター、アプリケーション・デリバリー・コントローラー、セキュリティアプライアンス、および光相互接続という物理インフラを支えるコンポーネントへの根強い需要を反映しています。CiscoのNexus 9364E-SG2(64ポート800Gスイッチ)はAIスケールクラスター向けにチューニングされたハードウェアの典型であり、51.2Tbpsの帯域幅と大容量のオンダイバッファを備えてマイクロバーストをマスクします。ストレージエリアネットワーク(SAN)はNVMe-over-Fabricsへの移行が進み、セキュリティゲートウェイはライン速度での復号が可能なAI駆動の検査エンジンを組み込み、ハードウェア需要を堅調に保っています。

サービスセグメントは規模は小さいものの、企業が複雑なAIファブリックの設計・統合・マネージド運用をアウトソーシングするにつれ、年平均成長率7.55%での拡大が見込まれています。コンサルティング会社はCisco ACIやVMware NSXなどのソフトウェア定義コントローラーを展開してハイブリッドクラウド全体のポリシーを自動化し、一方でオープンソースのOpenDaylightはベンダー非依存の姿勢を追求する企業に支持されています。Coherentの2×400G-FR4 Liteトランシーバーのようなシリコンフォトニクス光学部品の採用は、組織が光レイヤーのチューニングとライフサイクル管理を専門サービスプロバイダーに依存する傾向をさらに強めています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:製造業が最速の採用を牽引

ITおよび通信事業者は2025年に英国データセンターネットワーキング市場規模の36.80%のシェアを占めており、ブロードバンドおよびクラウドサービス品質を維持する継続的なリフレッシュサイクルによるものです。銀行および保険会社も多額の投資を行っており、Starling BankによるDigital Realty相互接続の利用は、20ミリ秒未満のトランザクション遅延でモバイル専用業務を支えています。

製造業は2031年にかけて最速の年平均成長率7.95%を記録する見込みであり、インダストリー4.0が運用技術(OT)センサーとクラウド分析を結びつけています。Reckitt Groupは工場資産をAzure IoTを介して接続し、ダウンタイムを10%、エネルギー負荷を3%削減する予知保全インサイトを導出しています。政府・防衛・医療・メディア各分野もAI支援ワークフローへのシフトを進めていますが、規制による調達サイクルのために製造業の勢いには及んでいません。

データセンタータイプ別:ハイパースケーラーがインフラ拡張を加速

コロケーション施設は2025年に英国データセンターネットワーキング市場シェアの60.90%を獲得しており、キャリア密集型でクラウド中立のミートミールームを提供することで、企業がパブリックとプライベートのワークロードをシームレスに組み合わせることを可能にしています。Digital Realtyのドックランズからスラウにかけてのキャンパスはレイテンシーに敏感な取引プラットフォームをホストしており、高頻度金融フローにおけるコロケーションの継続的な重要性を示しています。

ハイパースケーラーはAWSのElastic Fabric AdapterおよびUltraCluster 2.0ネットワーク、Googleのカーボンフリーなウォルサム・クロス建設、Microsoftのリーズ複合施設によって年平均成長率9.15%で拡大しており、それぞれが数万台のアクセラレーターにまたがるAIスーパーポッドトポロジー向けに設計されています。エッジおよびマイクロサイトは5G高密化によって成長しており、EEは1,000以上のスモールセルを稼働させ、Virgin Media O2はバックホールのアップグレードを追加して遅延を5ミリ秒未満に抑え、ユーザーに近接したコンテンツキャッシングおよびAR/VRワークロードを実現しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

帯域幅別:高速への移行が加速

50~100GbEの階層は2025年に33.90%のシェアで最大の単一セグメントにとどまり、主流ワークロードに対してスループットと設備投資のバランスを取っています。Dellの64×400GbEファブリックは、中規模企業でさえラック・トゥ・リーフ容量を4倍に向上させながらラインカードの肥大化を避けていることを証明しています。

100GbE超のセグメントは年平均成長率8.12%で成長する見込みです。CienaのWaveLogic 6 Extreme(1.6Tbps)コヒーレント光学部品はビット当たりの電力を抑えながらメトロリーチを可能にし、Marvellの400G/レーンSerDsは2027年までに1.6Tシャーシへのロードマップをスピードアップします。LumentumのInP(インジウムリン)チップセットは400Gbps毎レーンを実現しており、一旦商業化されれば電力バジェットを二桁台で圧縮できる共同パッケージング光学部品(コパッケージド・オプティクス)へのピボットを予告しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地理的分析

ロンドンおよびサウス・イーストは英国データセンターネットワーキング市場の大部分を占めており、263の施設と1,753MWの容量がドックランズ、スラウ、ウェスト・ロンドンのクラスターに根ざし、大西洋横断海底ケーブルに接続されています。National Gridのバッキンガムシャー変電所(1.8GW)は輻輳を緩和する見込みですが、計画上の逆風が事業者に代替サイトの探索を継続させています。

エッジへの取り組みもこのモザイクを強化しており、カラムのようなAI成長ゾーンは先進コンピューティングテナントがすでに入居するサイエンスパーク内での許可手続きを効率化しています。事業者はファイバールートの多様性、再生可能エネルギーの比率、および地域の人材密度を考慮しながら新たな用地を選定しており、電力インフラと並行して相互接続エコシステムが成熟し、トラフィックが全国で10ミリ秒未満の往復時間帯に留まるよう確保しています。

競合状況

ベンダーのダイナミクスは変動しています。既存のスイッチメーカーはAI中心のシリコンサプライヤーおよび光学部品スペシャリストとの新たな競争に直面しています。提案されている140億米ドルのHPE-Juniper合併は、コンピューティング、ストレージ、ルーティング、および自動化ポートフォリオを統合し、CiscoおよびArista Networks Inc.に対するフルスタックの代替を創出することになります。NVIDIAのSpectrum-X戦略はGPUベンダーを有力なイーサネット競合として位置付け、一方CiscoはそのASICの専用サプライヤーとなり、エコシステム内の相互依存を強化しています。

光学部品のイノベーションはコンポーネントとシステムプレーヤーの境界を変えています。CoherentとLumentumは1.6Tロードマップに不可欠なシリコンフォトニクストランシーバーの進歩をリードしており、ポート電力を約10pJ/ビットまで圧縮してハイパースケーラーのTCOを低下させる可能性があります。Intelの4Tbps光チップレットのデモンストレーションは、共同パッケージング光学部品がメインストリームのスイッチSKUサイクルに3年以内に参入し、リーフ・スパイン展開におけるベンダー序列を塗り替える可能性を示唆しています。

英国データセンターネットワーキング業界リーダー

Arista Networks Inc.

Broadcom Inc.

Cisco Systems Inc.

Dell Technologies Inc.

Extreme Networks Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Marvell TechnologyがOFC 2025にてエンドツーエンドのPCIe Gen 6 オーバー・オプティクスを発表し、分解型AIラックに不可欠な10メートルの低遅延リンクを実現。

- 2025年3月:Arista NetworksがクラスターロードバランシングをはじめとするEOS Smart AIスイートをリリースし、ネットワークチームにジョブ中心の可視性とテールレイテンシー緩和機能を提供。

- 2025年2月:CiscoがNVIDIAとパートナーシップを締結し、シリコン・ワン(Silicon One)ASICをSpectrum-Xイーサネットに統合。CiscoがプラットフォームのASIC専用プロバイダーに。

- 2025年1月:Coherent Corpが2×400G-FR4 Lite光トランシーバーをリリース。AIファブリック向けを標榜し、熱電クーラーを除去して消費電力を削減。

英国データセンターネットワーキング市場レポートの範囲

データセンターネットワーキングとは、物理デバイスおよびネットワークベースのデバイスを接続し、アプリケーションとデータのネットワークインフラ、ストレージ、および処理を管理するために使用される技術、プロトコル、およびハードウェアの集合体を指します。データセンターネットワーキングはデータセンターの100%稼働時間にとって非常に重要です。現在のウェブ接続型の世界では、ビジネスワークロードは単一のコンピューター上で実行されており、これがデータセンターネットワーキングへのニーズを生み出しています。ネットワークはサーバー、クライアント、アプリケーション、およびミドルウェアに対し、ワークロードの実行をステージングし、生成されたデータへのアクセスを管理するための標準的な計画を提供します。

英国データセンターネットワーキング市場は、コンポーネントタイプ別(製品[イーサネットスイッチ、ルーター、ストレージエリアネットワーク(SAN)、アプリケーション・デリバリー・コントローラー(ADC)]、サービス[インストールおよびインテグレーション、トレーニングおよびコンサルティング、サポートおよびメンテナンス])、エンドユーザー別(ITおよび通信、BFSI、政府、メディアおよびエンターテインメント)に区分されています。市場規模および予測は上記すべてのセグメントについて金額ベース(米ドル)で提供されます。

| 製品 | イーサネットスイッチ |

| ルーター | |

| ストレージエリアネットワーク(SAN) | |

| アプリケーション・デリバリー・コントローラー(ADC) | |

| ネットワークセキュリティアプライアンス | |

| ソフトウェア定義ネットワーキング(SDN)コントローラー | |

| 光相互接続 | |

| サービス | インストールおよびインテグレーション |

| トレーニングおよびコンサルティング | |

| サポートおよびメンテナンス | |

| マネージドネットワークサービス |

| ITおよび通信 |

| 銀行・金融サービス・保険(BFSI) |

| 政府および防衛 |

| メディアおよびエンターテインメント |

| 医療・ライフサイエンス |

| 製造業および産業 |

| その他のエンドユーザー |

| コロケーション |

| ハイパースケーラー/クラウドサービスプロバイダー |

| エッジ/マイクロデータセンター |

| 10GbE以下 |

| 25~40GbE |

| 50~100GbE |

| 100GbE超 |

| コンポーネント別 | 製品 | イーサネットスイッチ |

| ルーター | ||

| ストレージエリアネットワーク(SAN) | ||

| アプリケーション・デリバリー・コントローラー(ADC) | ||

| ネットワークセキュリティアプライアンス | ||

| ソフトウェア定義ネットワーキング(SDN)コントローラー | ||

| 光相互接続 | ||

| サービス | インストールおよびインテグレーション | |

| トレーニングおよびコンサルティング | ||

| サポートおよびメンテナンス | ||

| マネージドネットワークサービス | ||

| エンドユーザー別 | ITおよび通信 | |

| 銀行・金融サービス・保険(BFSI) | ||

| 政府および防衛 | ||

| メディアおよびエンターテインメント | ||

| 医療・ライフサイエンス | ||

| 製造業および産業 | ||

| その他のエンドユーザー | ||

| データセンタータイプ別 | コロケーション | |

| ハイパースケーラー/クラウドサービスプロバイダー | ||

| エッジ/マイクロデータセンター | ||

| 帯域幅別 | 10GbE以下 | |

| 25~40GbE | ||

| 50~100GbE | ||

| 100GbE超 | ||

レポートで回答される主な設問

英国データセンターネットワーキング市場の現在の規模は?

英国データセンターネットワーキング市場規模は2026年時点で14億5,000万米ドルです。

2031年までの市場成長速度は?

年平均成長率7.41%で成長し、2031年までに20億7,000万米ドルに達すると予測されています。

最も急速に成長しているセグメントは?

AIワークロードのスケールに伴い、ハイパースケールおよびクラウドサービスプロバイダー施設が年平均成長率9.15%で拡大しています。

電力網は新規データセンター建設にどのような影響を与えていますか?

サウス・イースト・イングランドの電力網制約がロンドンのプロジェクトを遅延させており、事業者は利用可能な容量を持つ地域ハブへとシフトしています。

最終更新日: