シカゴデータセンター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

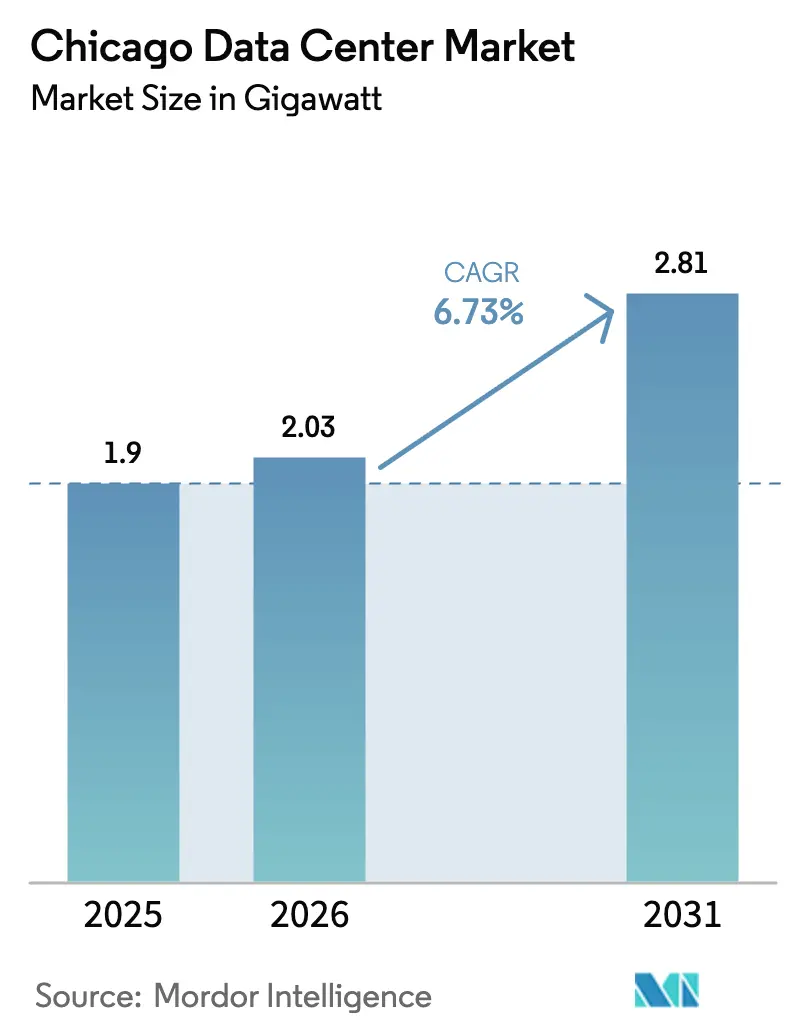

| 基準年の市場規模 (2025) | 1.9 ギガワット |

| 市場取引高 (2026) | 2.03 ギガワット |

| 市場取引高 (2031) | 2.81 ギガワット |

| 成長率 (2026 - 2031) | 6.73% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシカゴデータセンター市場分析

シカゴデータセンター市場規模は、2025年の1.9GWから2026年には2.03GWに成長し、2026年〜2031年にかけて6.73%のCAGRで2031年までに2.81GWに達すると予測されています。空室率は過去最低の1.9%に留まり、平均賃料は前年比33%上昇しており、深刻な需給不均衡を浮き彫りにしています(cbre.com)。イリノイ州の適格設備に対する販売税免除と6.9セント/kWhの産業用電力料金は、2019年以降に110億米ドルを超える新規建設コミットメントを呼び込んでいます(illinois.gov)。電力計画担当者は、ComEdの送電網におけるデータセンター負荷が現在の約400MWから最大5GWへと急増すると見込んでおり、これは原子力発電所5基分の出力に相当します。ノーザンバージニアにおける電力・土地の逼迫状況も、ハイパースケールの余剰需要をシカゴへと誘導しており、同市を全米第3位のハブへと押し上げています。

主要レポートのポイント

- データセンター規模別では、大型施設が2025年のシカゴデータセンター市場シェアの44.12%をリードし、メガカテゴリーは2031年にかけて7.72%のCAGRで成長すると予測されています。

- ティア別では、ティア3が2025年のシカゴデータセンター市場シェアの58.02%を占め、ティア4は2031年にかけて最も高い8.21%のCAGRを記録する見込みです。

- サービスモデル別では、コロケーションが2025年のシカゴデータセンター市場規模の49.05%を占めましたが、クラウドサービスプロバイダーは2031年にかけて9.07%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

シカゴデータセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドサービスプロバイダー需要の急増 | +1.8% | グローバル、シカゴ都市圏に集中 | 中期(2〜4年) |

| エンタープライズエッジコンピューティング需要の拡大 | +1.2% | シカゴ都市圏および郊外 | 長期(4年以上) |

| 堅牢なファイバー接続エコシステム | +0.9% | シカゴ中心部、オヘア回廊 | 短期(2年以内) |

| インセンティブプログラムおよびイリノイ州税制優遇 | +1.5% | イリノイ州全域 | 中期(2〜4年) |

| ノーザンバージニアからの余剰需要 | +0.8% | シカゴ地域 | 短期(2年以内) |

| 中西部の電力を求めるAIトレーニングワークロード | +1.3% | シカゴおよびイリノイ州農村部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドサービスプロバイダー需要の急増

ハイパースケール事業者は、主要沿岸市場が電力の上限に達するにつれてフットプリントの拡大を加速させています。[1]Joel Hruska、「ハイパースケーラーはアッシュバーンの代替地を求める」、commercialobserver.com アマゾンの中部大西洋岸における原子力バックアップキャンパス向け200億米ドルプログラムは、拠点分散への準備が整っていることを示しており、シカゴが同様のメガプロジェクトを誘致することを可能にしています。マイクロソフトとブラックロックの300億米ドルのAIインフラ連合は中西部の用地を確保しており、EquinixのxScaleベンチャー(150億米ドル)はシカゴを早期ローンチ拠点として位置づけています。金融市場のレイテンシー需要がさらに需要を増幅させており、オーロラにおけるCMEグループのプライベートGoogle Cloudリージョンはこのエンタープライズ牽引力を体現しています。

エンタープライズエッジコンピューティング需要の拡大

2024年に2,320億米ドルのグローバルエッジ市場は、シカゴの製造業者、小売業者および金融企業のサイト要件を再形成しています。[2]Jonathan Vanian、「AWSは米国の新キャンパスに原子力発電を活用へ」、cnbc.com CoreSiteのCH2はNVIDIA DGX-Readyステータスを取得しており、AI推論クラスターに対する同都市圏の適合性を強化しています。コムキャストなどの通信キャリアはノースレイクの施設を拠点として、5G、コンテンツデリバリーネットワークおよび低レイテンシーのオーバーザトップワークロードをサポートしています。

堅牢なファイバー接続エコシステム

DE-CIX シカゴはイリノイ州で最も急成長しているインターネット交換拠点であり、ニューヨークおよびダラスと相互接続して北米最大のピアリングファブリックを形成しています。[3]Jonathan Vanian、「AWSは米国の新キャンパスに原子力発電を活用へ」、cnbc.com Digital Realtyの350 E. Cermakサイトは40社以上のキャリアを収容し、負荷が100MWを超えており、同都市圏の密なバックホールルートの恩恵を受けています。United IXは10G〜100Gポートを提供し、主要CDNトラフィックを集約することで、追加投資を呼び込むネットワーク効果を増幅させています。

インセンティブプログラムおよびイリノイ州税制優遇

2019年のデータセンター販売税法は、2億5,000万米ドル以上を投資し、郡平均の120%の賃金で少なくとも20名を雇用するプロジェクトに対し、適格設備への10.25%の免除を付与しています。この政策は、2024年の州全体の民間部門資本流入を125億米ドルへと倍増させる一助となり、データセンタープロジェクトがその相当部分を占めています。CyrusOneの3億5,000万米ドルのオーロラ建設は州知事の支援のもとで着工し、許認可手続きの効率化による成果を示しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電力コストの上昇(ComEd管轄区域) | -0.7% | シカゴ都市圏 | 短期(2年以内) |

| 土地・建設コストの高騰 | -1.1% | シカゴ都市圏および郊外 | 中期(2〜4年) |

| ミシガン湖水利規制による冷却制約 | -0.5% | ミシガン湖流域 | 長期(4年以上) |

| 系統連系手続きの長期化 | -0.9% | イリノイ州、PJMエリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電力コストの上昇(ComEd管轄区域)

データセンター需要が系統バランシング費用を押し上げることで、月次顧客請求額が10.50米ドル上昇する可能性があります。PJMオークションのクリア価格が上昇しており、事業者はより高い容量コストをヘッジせざるを得ない状況です。立法府は、ハイパースケールによる既存インフラへの負荷を防ぎ、電力消費者を保護するための安全策を検討しています。

土地・建設コストの高騰

ハイパースケールボックスの建設費は現在平均561.33米ドル/平方フィートに達しており、2019年比で20.53%増加しています。オヘア周辺の土地は1エーカーあたり224,000米ドルを超えており、開発業者をエルクグローブ、ノースレイクおよびさらに西方へと向かわせています(cbre.com)。専用変電所および超高圧引込線の調達は資本予算に数百万米ドルを加算し、プロジェクトスケジュールを複数四半期延長させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:メガ施設がハイパースケール拡張を牽引

大型フットプリントは2025年のシカゴデータセンター市場において44.12%のシェアをもたらし、金融サービスおよびレガシーワークロードを支える成熟したエコシステムを反映しています。しかし、AIトレーニングクラスターが100MWを超える連続電力ブロックを求めるにつれ、メガキャンパスは2031年にかけて7.72%のCAGRで他のすべてのカテゴリーを上回るペースで成長する見込みです。T5の480MW郊外キャンパスおよびCompassによる旧シアーズ本社の5棟再開発はこの転換を示しており、いずれもラックあたり50kW以上の密度に対応するよう設計されています。

小規模および中規模のホールはエッジおよびエンタープライズハイブリッド向けとして引き続き有効ですが、より大規模なホールセールフットプリントへの段階的な吸収という課題に直面しています。ハイパースケールテナントはメガビルドで利用可能な運営レバレッジとカスタム機械・電気トポロジーを好むため、小規模スイートのオーナーはレイテンシー重視または専門コンプライアンス対応サービスによる差別化を迫られています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

ティアタイプ別:ミッションクリティカルアプリケーション向けティア4採用が加速

ティア3施設は2025年のシカゴデータセンター市場規模において58.02%のシェアを保持しており、大多数の企業が求める実用的な稼働率とコストのバランスを提供しています。しかし、金融および医療ユーザーは、フォールトトレランスと99.995%の可用性を約束するティア4プラットフォームへの新規需要を誘導しており、このクラスが2031年にかけて8.21%のCAGRを達成する一助となっています。

事業者は、規制対象ワークロードが要求するSLAプレミアムを満たすため、並行保守可能な電気経路と無水冷却を組み合わせています。NTTのCH1、ForsytheのエルクグローブサイトおよびNew投機的シェルはいずれもアップタイムインスティテュート認証を掲げてティア4属性を検証しており、シカゴが確定的な可用性を必要とする規制産業の拡張需要を取り込む態勢を整えています。

データセンタータイプ別:クラウドサービスプロバイダーが市場変革を加速

コロケーションは2025年に49.05%のシェアを維持しており、ほぼゼロの空室率と33%の賃料上昇に支えられていますが、クラウドサービスプロバイダーは最も急速な成長要因となっており、ハイパースケーラーがAIワークロード向けの専用ゾーンを展開するにつれ、2031年にかけて9.07%のCAGRで拡大しています。

ホールセールシェルおよびパワードベースビルドフォーマットは、容量と市場投入速度の両方の制約を解決するため、最も強い価格決定力を享受しています。リテールコロケーションは引き続きSMBテナントにサービスを提供し、モジュラーおよびエッジボックスは5G、コンテンツキャッシングおよびディザスタリカバリーのニッチ市場をターゲットとしています。Equinixの2025年第1四半期の22億2,500万米ドルの収益と上方修正された年間ガイダンスは、この移行の波に伴う収益上昇余地を裏付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地理的分析

シカゴは中西部で最も成熟したクラウドおよびネットワークノードを擁しており、154の稼働中データセンターが2万人の雇用と35億米ドルの労働所得を支えています。シカゴデータセンター市場規模のリーダーシップは、低い地震リスク、豊富な原子力由来の電力、および両海岸への往復レイテンシー20ミリ秒未満を確保する中央立地によって強化されています。イリノイ州は68のプロバイダーが運営する126施設を擁し、6件の発表済み建設プロジェクトで17億米ドルの工事が進行中です。

ノーザンバージニアから移転した需要は、ドミニオンエナジーの送電ボトルネックが2027年まで新規接続を延期させているため、シカゴに流入しています。したがって、並行容量を追求する事業者はPJM接続のイリノイ州を好んでおり、ComEdはより迅速に系統輸入権を割り当てることができます。同時に、郊外コロンバスにおける土地・電力の基本条件が中西部の複数都市回廊を形成しており、コアピアリングアンカーとしてのシカゴの役割を強化しています。 シカゴ都市圏内では、エルクグローブビレッジ、ノースレイクおよびオーロラが最も活発な開発トライアングルを形成しています。T5、CyrusOneおよびCompassはこれらの郊外で合計1GWを超える計画を進めており、利用可能な土地区画と138kV引込線を活用しています。ダウンタウンでは、Digital Realtyが330 E. Cermakに計画する12階建てタワーが、レガシー用地が飽和に達する中での垂直建設による高密度化を示しています。

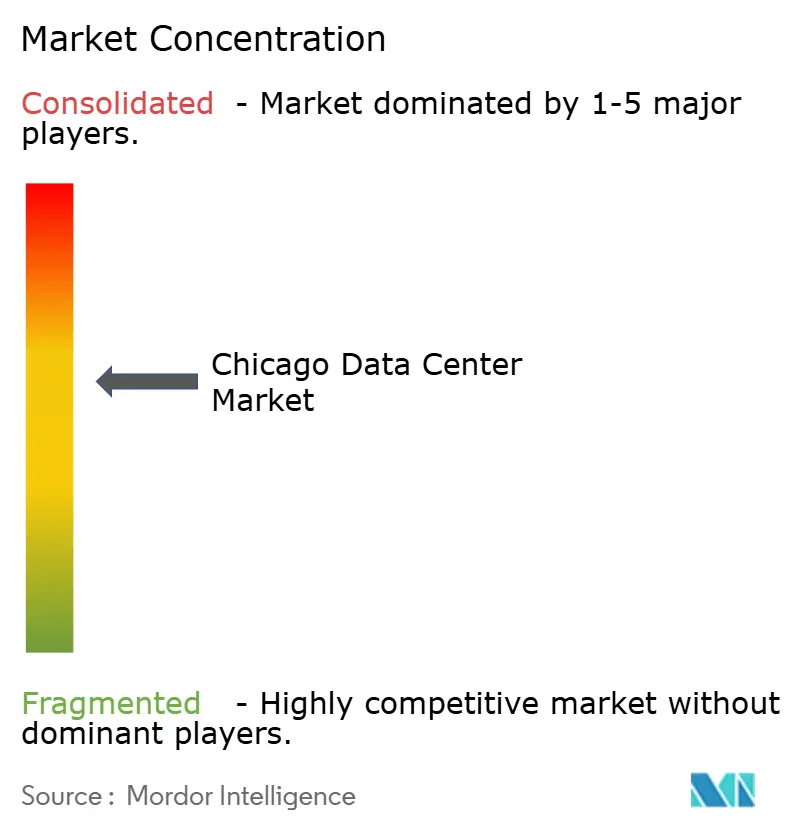

競合環境

Digital Realty、EquinixおよびCoreSiteが最大の既存基盤を維持していますが、T5 Data Centers、Compass DatacentersおよびCyrusOneによる積極的なグリーンフィールドプログラムがシェアを希薄化しており、中程度の集中度を示しています。Digital Realtyの350 E. Cermak(延床面積110万平方フィート)は70社以上のキャリアを収容し、100MW超でイリノイ州最大の負荷顧客であり続けています。Equinixは米国のxScaleキャンパスに150億米ドルを投入しており、シカゴは最初の4拠点の一つとして位置づけられており、そのハイパースケール牽引力を反映しています。

ハードウェアおよび電力系統のパートナーシップが新規参入者を差別化しています。シーメンスは複数年契約のもとでCompassの中圧スキッドを供給し、電気設備の展開サイクルを数ヶ月短縮します。一方、マイクロソフトの隣接するウィスコンシン州での無水冷却パイロットは、イリノイ州ミノオカの設計図に移行する可能性があり、持続可能性が競争上のレバーとして機能することを示唆しています。

記録的なM&Aがさらに市場を形成しています。Vantageは2025年1月に92億米ドルを調達し、CBREはホワイトスペースサービス向けにDirect Line Globalを買収し、シュナイダーエレクトリックは液体冷却の知的財産のためにMotivaireを買収しており、ターンキー納入と先進的な熱管理ソリューションの戦略的価値を強調しています。

シカゴデータセンター産業リーダー

Digital Realty Trust, Inc.

Equinix Inc.

CyrusOne

Quality Technology Services Holding LLC(QTS)

Stack Infrastructure, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:CyrusOneが延床面積446,000平方フィート、初期IT負荷40MWの第2オーロラキャンパスを着工。

- 2025年2月:Digital Realtyが2024年第4四半期の過去最高の受注を発表し、最大400MWの拡張を支える土地を取得。

- 2025年2月:EquinixがGICおよびCPPとの150億米ドルのハイパースケール合弁事業に参画し、全国で1.5GWを追加。

- 2025年1月:Vantage Data Centersが300億米ドルのグローバル建設計画の資金調達のため、92億米ドルの株式注入を確保。

シカゴデータセンター市場レポートの調査範囲

データセンターとは、アプリケーションおよびサービスの構築・運用・提供、ならびにそれらのアプリケーションおよびサービスに関連するデータの保存・管理に使用されるITインフラを収容する物理的な部屋、建物または施設です。

シカゴデータセンター市場は、DCサイズ(小規模、中規模、大規模、大型、メガ)、ティアタイプ(ティア1&2、ティア3、ティア4)、吸収量(利用済み〔コロケーションタイプ〔リテール、ホールセール、ハイパースケール〕、エンドユーザー〔クラウド&IT、通信、メディア&エンターテインメント、政府、BFSI、製造業、Eコマース〕〕および未利用)によってセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額(MW)ベースで提供されています。

| 小規模 |

| 中規模 |

| 大規模 |

| 大型 |

| メガ |

| ティア1および2 |

| ティア3 |

| ティア4 |

| クラウドサービスプロバイダー(CSP) | |||

| エンタープライズ、モジュラーおよびエッジ | |||

| コロケーション | 利用済み | コロケーションタイプ | リテール |

| ホールセール | |||

| ハイパースケール | |||

| エンドユーザー | クラウド&IT | ||

| 通信 | |||

| メディア&エンターテインメント | |||

| 政府 | |||

| BFSI | |||

| 製造業 | |||

| Eコマース | |||

| その他のエンドユーザー | |||

| データセンター規模別 | 小規模 | |||

| 中規模 | ||||

| 大規模 | ||||

| 大型 | ||||

| メガ | ||||

| ティアタイプ別 | ティア1および2 | |||

| ティア3 | ||||

| ティア4 | ||||

| データセンタータイプ別 | クラウドサービスプロバイダー(CSP) | |||

| エンタープライズ、モジュラーおよびエッジ | ||||

| コロケーション | 利用済み | コロケーションタイプ | リテール | |

| ホールセール | ||||

| ハイパースケール | ||||

| エンドユーザー | クラウド&IT | |||

| 通信 | ||||

| メディア&エンターテインメント | ||||

| 政府 | ||||

| BFSI | ||||

| 製造業 | ||||

| Eコマース | ||||

| その他のエンドユーザー | ||||

レポートで回答される主要な質問

シカゴデータセンター市場は2031年にかけてどの程度成長すると予測されていますか?

既存基盤は2026年の2.03GWから2031年までに2.81GWへと成長し、6.73%のCAGRが見込まれています。

既存基盤は2026年の2.03GWから2031年までに2.81GWへと成長し、6.73%のCAGRが見込まれています。

シカゴは、ノーザンバージニアが系統ボトルネックとコミュニティの反発に直面している時期に、利用可能な電力、低い土地価格および充実した税制優遇を提供しています。

イリノイ州で適格事業者が得られる税制優遇はどの程度ですか?

2億5,000万米ドル以上を投資し、20名を雇用するプロジェクトは、データセンター設備に対する10.25%の販売・使用税免除を確保できます。

最も急速に拡大しているデータセンター規模セグメントはどれですか?

AIおよびハイパースケールワークロード向けに建設されたメガキャンパスは、2031年にかけて7.72%のCAGRで成長すると予測されています。

シカゴにおける新規建設の主なコスト上昇要因は何ですか?

建設資材費は現在平均561.33米ドル/平方フィートに達しており、系統容量費用の上昇によりComEdの顧客請求額が月額約10.50米ドル上昇しています。

現在の市場リーダーシップの集中度はどの程度ですか?

上位5社が設置電力の60%強を保有しており、市場の集中度スコアは中程度の6となっており、資本と差別化された技術を備えた新規参入者の余地が残されています。

最終更新日: