ノーザンバージニア データセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

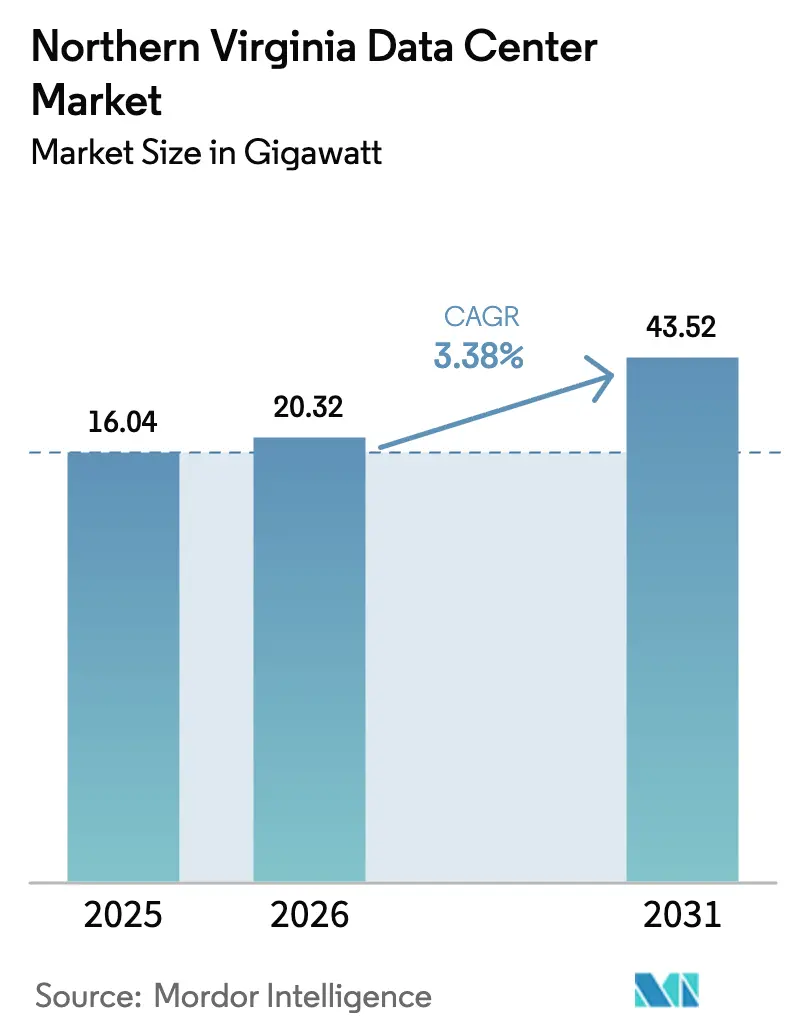

| 基準年の市場規模 (2025) | 16.04 ギガワット |

| 市場取引高 (2026) | 20.32 ギガワット |

| 市場取引高 (2031) | 43.52 ギガワット |

| 成長率 (2026 - 2031) | 3.38% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるノーザンバージニア データセンター市場分析

ノーザンバージニア データセンター市場規模は2026年に20.32 GWと推定され、2025年の16.05 GWから成長しており、2031年には43.52 GWに達すると予測され、2026年〜2031年にかけて年平均成長率(CAGR)3.38%で成長します。持続的なハイパースケールの設備投資、記録的な高密度ファイバー、およびデータセンター機器を売上・使用税から免除する税制がこの安定した成長軌道を支えています。世界のインターネットトラフィックの約70%がすでにラウドン郡、プリンスウィリアム郡、フェアファックス郡に所在する施設を経由しており、事業者に比類なき相互接続の優位性をもたらすとともに、新規参入者を引き付ける好循環を強化しています。エネルギーは依然として中心的な制約要因であり、データセンターは2025年にバージニア州の電力消費量の25%を占め、2030年までに46%に達する可能性があることから、マルチギガワット規模の電力購入契約、オンサイト発電、および蓄電池への急速な転換が進んでいます。従来のアッシュバーン回廊内における土地不足は、多層階施設および隣接郡への移行を加速させており、デジタルインフラ用途にゾーニングされた区画をめぐる入札競争を激化させています。

主要レポートのポイント

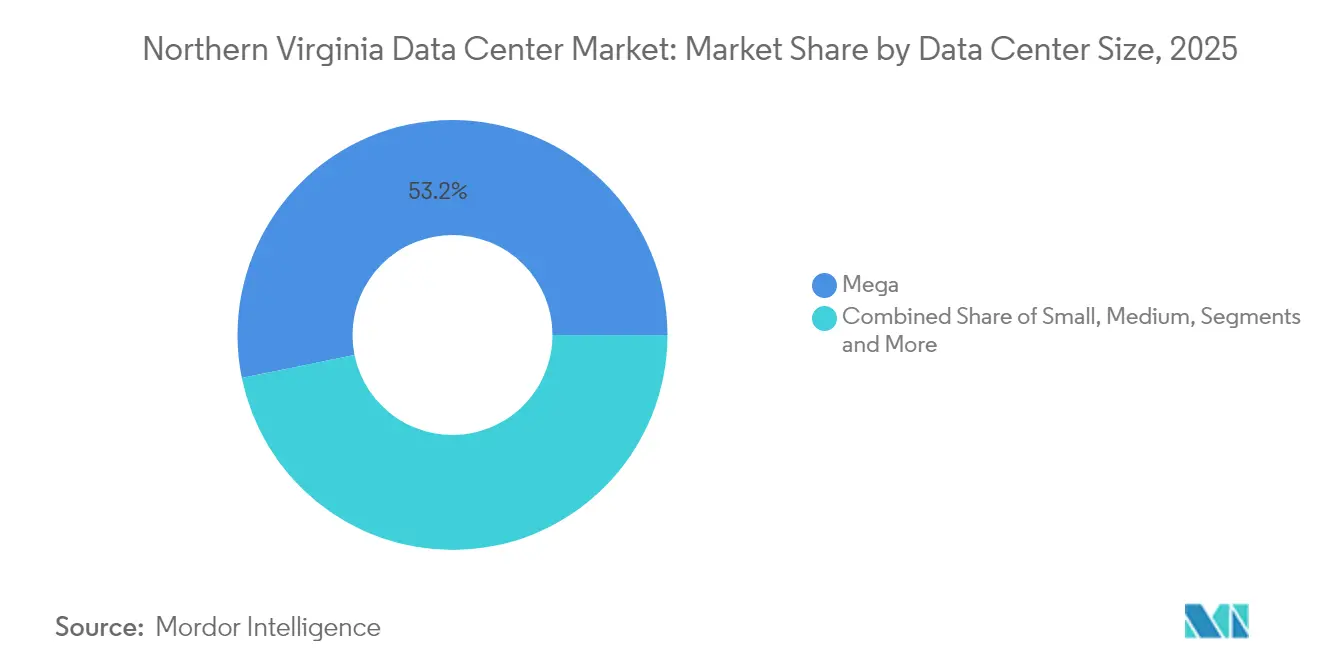

- データセンター規模別では、ハイパースケール施設が2025年のノーザンバージニア データセンター市場シェアの53.20%を占め、大規模施設は2031年にかけて最も高い年平均成長率(CAGR)4.05%を記録すると予測されています。

- ティアタイプ別では、ティア3サイトが2025年のノーザンバージニア データセンター市場規模の77.90%を占め、ティア4の導入は2031年にかけて年平均成長率(CAGR)5.05%で成長すると予測されています。

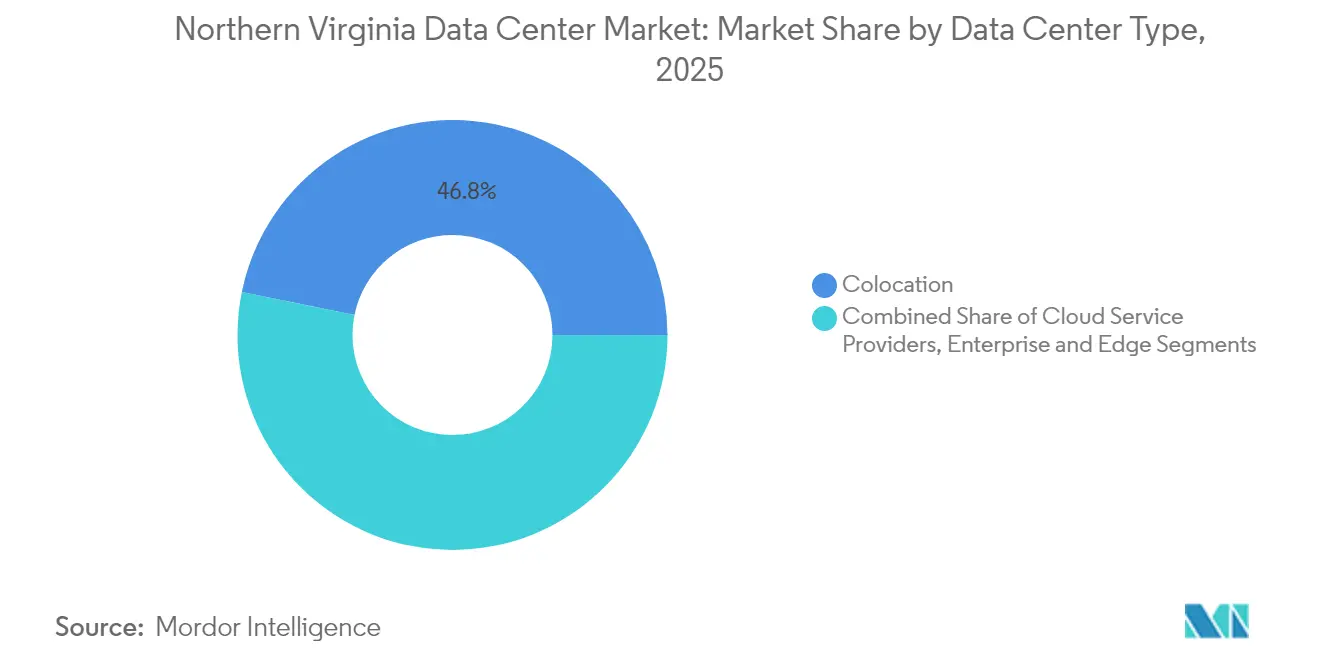

- データセンタータイプ別では、コロケーション施設が2025年のノーザンバージニア データセンター市場規模の46.80%を占め、クラウドサービスプロバイダーは2031年にかけて年平均成長率(CAGR)6.55%で成長する見込みです。

- Amazon Web Services、Microsoft、Googleは2024年に稼働中のITロードの38%を合計で支配しており、ハイパースケーラーが地域の建設サイクルを形成する規模を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ノーザンバージニア データセンター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速なハイパースケール クラウドの拡大 | +1.2% | ノーザンバージニア中核部、スタッフォード郡およびキャロライン郡へのスピルオーバー | 中期(2〜4年) |

| 記録的な高密度ファイバーと相互接続 | +0.8% | アッシュバーンを中心に、ダレス回廊に沿って延伸 | 長期(4年以上) |

| 税制優遇措置および売上・使用税免除 | +0.6% | バージニア州全域、ノーザンバージニアに集中した恩恵 | 長期(4年以上) |

| AI・機械学習およびGPUクラスターの急増 | +1.1% | ノーザンバージニア、リッチモンド地域に新興クラスターが出現 | 短期(2年以内) |

| 24時間365日稼働(エッジおよびレイテンシー)に対する企業需要 | +0.4% | ワシントンD.C.首都圏、連邦機関近接ゾーン | 中期(2〜4年) |

| 持続可能・再生可能エネルギー電力購入契約への移行 | +0.3% | ノーザンバージニア、州全域のプロジェクトからの再生可能エネルギー調達 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速なハイパースケール クラウドの拡大

Amazon Web Servicesは2024年までにノーザンバージニアで50施設以上を運営しており、Microsoftはマナサスで合計約400万平方フィートに及ぶプロジェクトを進行中であり、ハイパースケーラーが容量を集中させることを好む規模を示しています。[1]Data Center Dynamics編集チーム、「AWSがノーザンバージニアのフットプリントを拡大」、datacenterdynamics.com 集中化は低レイテンシーの相互接続と規模の経済を支えますが、地域のドミニオン・エナジーの電力網への依存を高めます。従来のコロケーションプロバイダーはキャンパスを再設計しており、Digital RealtyのアッシュバーンプラットフォームだけでITロード容量632 MWをサポートしています。キャンパス間ケーブルの強化と専用変電所の設置は標準的なプロジェクト要素となり、100 MWブロックの電力予約はもはや例外的ではありません。しかし、ドミニオンの2024年の新規接続停止措置は、送電混雑が最も資金力のある企業でさえ減速させ得ることを浮き彫りにしました。

記録的な高密度ファイバーと相互接続

MAE-Eastの遺産により、アッシュバーンは16のEquinixサイトにわたる337のアクティブなピアリングポイントの中心に位置し、世界の主要都市圏でほとんど匹敵するものがないレイテンシー指標を実現しています。この高密度ネットワークにより、サブミリ秒の往復時間を必要とするクラウドまたはAIプロバイダーは同一のファイバー集積エリア内に拠点を置かざるを得なくなり、土地価格の上昇を強化しています。Active Infrastructureが提案する362エーカーのリーズバーグキャンパスは、メーター後方の再生可能エネルギーとローカルファイバーループを組み合わせており、電力網リスクと接続価値に対する統合的なアプローチを示しています。ダークファイバーループ、ミートミールーム、および海底ケーブルバックホールの組み合わせは、グローバルバックボーントラフィックにおける当地域の不可欠性を高め続けています。

税制優遇措置および売上・使用税免除

バージニア州の免除プログラムは、2023年度に240億米ドルの適格投資を触媒しました。[3]JLARC、「バージニア州のデータセンター」、coopercenter.org この制度は、1億5,000万米ドルの資本コミットメントと50名の雇用創出を条件に、サーバー、ネットワーク機器、電力調整機器に対する完全な免除を事業者に付与するものであり、ハイパースケーラーはこの閾値を容易に超えます。2035年までの立法的更新は、10年に及ぶこともあるキャンパス計画サイクルにおいて待望の政策的確実性を提供します。しかしながら、プリンスウィリアム郡は2024年に地方データセンター税率を評価額100米ドルあたり2.15米ドルから3.70米ドルに引き上げており、地域社会への便益が認識される外部不経済に見合わない場合、税制が厳格化される可能性を示しています。

AI・機械学習およびGPUクラスターの急増

GPUトレーニングクラスターは従来のアプリケーションスタックの10〜20倍のラックレベル密度を必要とするため、事業者は液体冷却および冷水リターンループへの改修を余儀なくされています。CyrusOneのダイレクト・トゥ・チップ冷却は、100 kWを超えるラック負荷をサポートしながらエネルギー使用量を最大25%削減します。Cerebras Systemsは2025年末までに米国内に6つのデータセンターを計画しており、導入容量の85%がノーザンバージニアのAI推論ワークロードに充当される予定です。AIの急増はティア4の採用も加速させており、継続的なトレーニングサイクルは計画的なダウンタイムを許容できないためです。高度な設計が施設稼働率を向上させる一方で、各導入はドミニオン・エナジーの制約された送電線にさらなる負荷をかけており、ローカルバッテリーファームとマイクログリッドが次の建設波における重要な設計要素となっています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドミニオン・エナジーの電力網制約 | -1.8% | ノーザンバージニア中核部、ラウドン郡およびプリンスウィリアム郡に影響 | 短期(2年以内) |

| ラウドン郡・プリンスウィリアム郡における土地利用およびゾーニング停止措置 | -0.9% | 主にラウドン郡、プリンスウィリアム郡へのスピルオーバー効果あり | 中期(2〜4年) |

| 建設費および電力設備コストの上昇 | -0.7% | ノーザンバージニア全域への地域的影響 | 短期(2年以内) |

| 高度冷却に対する水使用制限 | -0.4% | フェアファックス郡およびラウドン郡、水道当局の監督下にある地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ドミニオン・エナジーの電力網制約

ドミニオンの2024年統合資源計画は、15年間で負荷が85%増加すると予測しており、供給の適切性を維持するだけでも3.4 GWの洋上風力、12 GWの太陽光、4.5 GWの蓄電池が必要です。2026年1月までの一時的な接続停止措置により、電力権利を有するプロジェクトがプレミアム価格で取引される一方、グリーンフィールドサイトは順番待ちの状態となる二極化した市場が生まれました。PJMインターコネクションは510億米ドルに達する可能性のある送電アップグレードに対して92件の入札を受け付けており、是正措置の規模を示しています。開発業者は接続の不確実性を軽減するため、専用フィーダーとセットになったオンサイトガスタービン、蓄電池、または再生可能エネルギー電力購入契約をますます要求しています。しかし、こうした代替手段は建設の複雑性を増大させ、追加の許認可審査に直面する可能性があります。

ラウドン郡・プリンスウィリアム郡における土地利用およびゾーニング停止措置

ラウドン郡は2025年3月にデータセンターの権利付与承認を終了し、すべての新規プロジェクトを公聴会および特別例外審査に付すこととしました。[2]Holland & Knight、「ラウドン郡のゾーニング変更」、hklaw.com プリンスウィリアム郡は2024年後半にゲインズビル高校近くのAmazonの提案を棚上げし、フェアファックス郡は住宅地から200フィートのセットバックを導入し、地下鉄駅から1マイル以内のデータセンターを禁止しました。これらの変更により、権利取得のタイムラインが12〜24ヶ月延長され、土地バンクの保有コストが増加しています。これにより、容量を必要とする事業者はゾーニング規制が依然として許容的で工業用地が豊富なスタッフォード郡、キャロライン郡、カルペパー郡を探索するよう促されています。その結果、ノーザンバージニア データセンター市場はI-95沿いに南方向へ拡大しており、送電線の延長距離が増加し、ドミニオンの資本負担が増大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:ハイパースケール施設が市場統合を牽引

ハイパースケール施設は2025年のノーザンバージニア データセンター市場シェアの53.20%を占め、2031年にかけて年平均成長率(CAGR)3.85%で拡大する見込みです。ゲインズビルのグローブは4分の1マイルに及び、15万世帯分の電力を必要とし、事業者がHVACプラント、発電機、セキュリティ運用を拡張する際に達成する規模の経済を示しています。大規模および中規模のフットプリントは、地理的多様性を重視する企業からのリース獲得を引き続き確保していますが、マルチギガワットキャンパスの資本的重力は投資をスケールカーブの上位に引き寄せています。

ハイパースケール設計はまた、希少な土地を最適化しながら機械的複雑性を高める多層階鉄骨超構造への建設シフトをもたらしています。STACK Infrastructureの1 GWスタッフォード・テクノロジー・キャンパスはこのトレンドを示しており、500エーカーをカバーしながら液体冷却と300 MWの蓄電池に対応した19棟の建物を収容しています。予測容量を考慮すると、このキャンパス単独で2030年のノーザンバージニア データセンター市場の7%を占めます。地域社会からの監視の高まりがペースを抑制する可能性がありますが、ファイバー交差点近くに容量を集積する経済的論理により、メガ施設は引き続き主要な形態として残るでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ティアタイプ別:ティア3の優位性とティア4の加速

ティア3サイトは2025年のノーザンバージニア データセンター市場規模の77.90%を占め、ほとんどのエンタープライズワークロードに対してアップタイムとコストのバランスを取っています。AIクラスターおよび規制対象ワークロードがティア4への需要を高めており、2031年にかけて市場全体を上回る年平均成長率(CAGR)5.05%で成長する見込みです。数週間から数ヶ月に及ぶ継続的なトレーニングジョブは中断を一切許容できないため、設計者はN+2の機械的冗長性と同時保守可能な電力経路を採用しています。

CyrusOneはティア4の改修を主導しており、ダイレクト・トゥ・チップ冷却と排熱システムを組み合わせることで、100 kWのラック密度を維持しながら水使用量を削減しています。投資事例研究によると、ティア4の賃料はティア3より25%のプレミアムが付くものの、事業者はダウンタイムペナルティの削減を通じてコスト節約を実現しています。信頼性への期待が能力格差を拡大するにつれ、ティア1およびティア2のフットプリントは、資本効率が99.999%の可用性を上回る災害復旧サイトなどのニッチな役割に後退するでしょう。

データセンタータイプ別:クラウドサービスプロバイダーが成長を牽引

コロケーションは2025年のノーザンバージニア データセンター市場規模の46.80%を維持しましたが、クラウドサービスプロバイダー(CSP)セグメントは2031年にかけて最も高い年平均成長率(CAGR)6.55%を達成する軌道にあります。Amazonのルイザ郡における110億米ドルの建設プログラムなどのハイパースケーラーは、完全な所有権と設計管理への選好を示しています。ホールセールおよびリテールコロケーションは、専用建物の設備投資負担なしに相互接続の多様性を必要とする中堅クラウドおよび企業を引き続き引き付けています。

ノーザンバージニア データセンター産業は、テナントが持続可能性目標を追求する中で、柔軟な電力シェルリース、液浸冷却用の事前配置ダクト、および詳細なメータリングを提供することで適応しています。リテールコロケーションはオンデマンド容量を必要とするコンプライアンス対象ワークロードに対して粘着性を維持し、ホールセール回廊は地域コンテンツプロバイダーが求める20〜50 MWのホールを固定しています。オンサイト太陽光アレイとリサイクル水冷却を統合する事業者は、ESGスコアカードがレイテンシーと価格とともに調達決定に加わるにつれて差別化を確保するでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

ラウドン郡は3,100万平方フィートにわたる160以上の稼働施設を擁し、地球上で最も高密度なデジタルインフラクラスターとなっています。この集中により、ノーザンバージニア データセンター市場は比類なき相互接続と労働効率を享受していますが、地域のゾーニング紛争と電力混雑リスクも増大しています。プリンスウィリアム郡は権利取得が完了すれば面積でラウドン郡を上回る可能性があり、計画中のプロジェクトは8,000万平方フィートを超えています。フェアファックス郡は連邦キャンパスおよび議会関連機関への近接性から恩恵を受ける政府中心のワークロードをサポートしています。

地域のフットプリントは2025年に世界の稼働容量の13%に相当し、そのファイバー幹線とキャリアホテルの体系的重要性を示しています。AmazonによるリーズバーグでのI-95沿い100エーカーの取得とSTACKの500エーカーのスタッフォード計画は、土地価格と地域社会の感情がより好ましい外縁郡への転換を示しています。このような拡散により、ノーザンバージニア電力協同組合などの電力会社は農村変電所のトポロジーを再構成せざるを得なくなっており、データセンター顧客は2032年までにNOVECのエネルギー販売の95%を占めるようになります。

電力網の制限は依然としてドミニオンの送電バックボーンに集中しているため、事業者はバージニア州南部の新規太陽光発電所からの専用フィーダーをますます要求しています。スタッフォード郡、キャロライン郡、カルペパー郡に帰属するノーザンバージニア データセンター市場規模は2031年までに2.14 GWを超える可能性があり、アッシュバーンとマナサスがゾーニング範囲内で収容できない需要を吸収します。都市中核部からワークロードを移行することで即時の土地摩擦は軽減されますが、バックホールパスが延長され、同期レプリケーション戦略の複雑性が増大します。

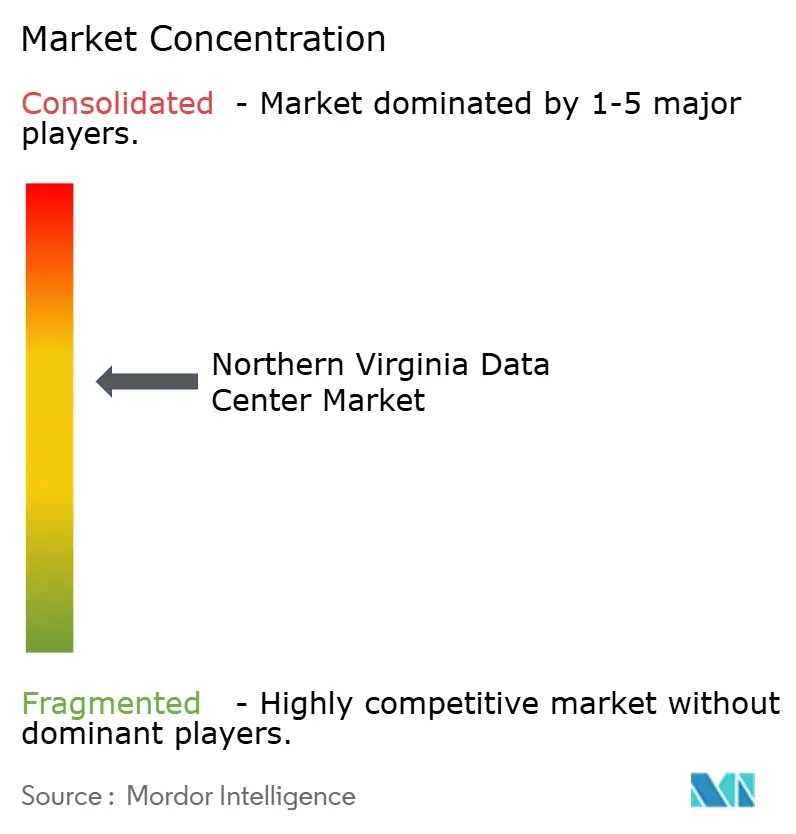

競合環境

Equinix、Digital Realty、CoreSite、CyrusOne、STACK Infrastructure、Vantageなどの少数の既存キャンパス事業者が主要な相互接続ノードの大部分を支配していますが、土地と電力を確保できる革新者にとって市場は依然として開かれています。ハイパースケーラーは需要集中を歪めており、2024年にAmazon、Microsoft、Googleはノーザンバージニア データセンター市場における稼働中のITロードの38%を占めました。EquinixはGICおよびCPP Investmentsと150億米ドルの合弁事業でハイパースケール容量を強化するパートナーシップを締結しており、キャンパスファイナンスにおける政府系ファンドおよび年金資本の重要性を示しています。

STACKの9億米ドルのグリーンローンは持続可能性連動型金融商品への高まる選好を示しており、Vantageの2025年初頭における130億米ドルの債務調達はスケール志向ポートフォリオへの旺盛な需要をさらに示しています。土地供給の逼迫は、長期的な収益確実性と引き換えに設計リスクを開発業者に移転するビルド・トゥ・スーツ契約を促進しています。Iron Mountainなどのセカンダリー市場専門家は、すでに300 MWの電力権利を持つプリンスウィリアム郡の40エーカーの区画に1億1,300万米ドルを投じており、制約された相互接続ルーティングからの価値獲得を目指しています。

技術的差別化は現在、液体冷却特許、液浸タンク、および電力網の制限時に蓄電池を調整する電力管理ソフトウェアから生まれています。Active Infrastructureの水素対応設計は、ドミニオンの割当枠からキャンパス拡張を切り離す緊急性を反映しています。イノベーションサイクルが短縮するにつれ、電力チェーン設計を反復できる社内エンジニアリングチームを持つ事業者は、サードパーティのEPC企業に依存する事業者よりも迅速にリースを獲得します。

ノーザンバージニア データセンター産業リーダー

Digital Realty Trust, Inc.

Equinix, Inc.

Amazon Web Services, Inc.

Vantage Data Centers, LLC

CyrusOne LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Amazonが将来のデータセンター建設のためにリーズバーグで100エーカーを取得。

- 2025年2月:プリンスウィリアム郡監督委員会がユニティ・リード高校近くのAmazonキャンパスを承認し、地域社会への便益提供条項を盛り込んだ。

- 2025年2月:ドミニオン・エナジーが接続待ちの解消に向け、データセンターとの契約容量を40 GWに拡大することを約束。

- 2025年1月:STACK Infrastructureが500エーカー・19棟にわたる1 GWのスタッフォード・テクノロジー・キャンパスを発表。

ノーザンバージニア データセンター市場レポートの調査範囲

データセンターとは、アプリケーションおよびサービスの構築・運用・提供、ならびにそれらのアプリケーションおよびサービスに関連するデータの保存・管理に使用されるITインフラを収容する物理的な部屋、建物、または施設です。

ノーザンバージニア データセンター市場は、データセンター規模(小規模、中規模、大規模、超大規模、メガ)、ティアタイプ(ティア1&2、ティア3、ティア4)、吸収(利用済み(コロケーションタイプ(リテール、ホールセール、ハイパースケール)、エンドユーザー(クラウド&IT、通信、メディア&エンターテインメント、政府、金融・保険・不動産、製造業、電子商取引))、および未利用)によって区分されています。

市場規模および予測は、上記すべてのセグメントについて容量(MW)ベースで提供されています。

| 小規模 |

| 中規模 |

| 大規模 |

| ハイパースケール |

| ティア1および2 |

| ティア3 |

| ティア4 |

| クラウドサービスプロバイダー(CSP) | |||

| エンタープライズ、モジュラーおよびエッジ | |||

| コロケーション | 未利用 | ||

| 利用済み | コロケーションタイプ | リテール | |

| ホールセール | |||

| エンドユーザー | クラウドおよびIT | ||

| 通信 | |||

| メディアおよびエンターテインメント | |||

| 政府 | |||

| 金融・保険・不動産 | |||

| 製造業 | |||

| 電子商取引 | |||

| その他のエンドユーザー | |||

| データセンター規模別 | 小規模 | |||

| 中規模 | ||||

| 大規模 | ||||

| ハイパースケール | ||||

| ティアタイプ別 | ティア1および2 | |||

| ティア3 | ||||

| ティア4 | ||||

| データセンタータイプ別 | クラウドサービスプロバイダー(CSP) | |||

| エンタープライズ、モジュラーおよびエッジ | ||||

| コロケーション | 未利用 | |||

| 利用済み | コロケーションタイプ | リテール | ||

| ホールセール | ||||

| エンドユーザー | クラウドおよびIT | |||

| 通信 | ||||

| メディアおよびエンターテインメント | ||||

| 政府 | ||||

| 金融・保険・不動産 | ||||

| 製造業 | ||||

| 電子商取引 | ||||

| その他のエンドユーザー | ||||

レポートで回答される主要な質問

2031年までのノーザンバージニア データセンター市場の予測容量は?

市場は年平均成長率(CAGR)3.38%で成長し、2031年までに9.28 GWの設置済みITロードに達すると予測されています。

なぜメガデータセンターが新規建設を支配しているのか?

メガキャンパスは電力、冷却、セキュリティの単位コストを低減し、多くの場合100 MW以上の連続容量を必要とするハイパースケールのリースブロックと整合しています。

電力制約にどのように対処しているか?

ドミニオン・エナジーはデータセンターとの契約容量を40 GWに引き上げる計画であり、事業者は送電ボトルネックを解消するためにオンサイト発電と蓄電池を導入しています。

市場内で最も成長が速いセグメントはどれか?

クラウドサービスプロバイダーは、ハイパースケーラーがサードパーティのコロケーションよりも自社所有施設を好む傾向から、2031年にかけて最も高い予測年平均成長率(CAGR)6.55%を示しています。

新規建設に影響を与える規制変更は何か?

ラウドン郡はすべてのデータセンターに特別例外許可を義務付けており、近隣郡は騒音セットバックとゾーニング上限を導入し、プロジェクトのタイムラインを延長しています。

人工知能は施設設計をどのように変えたか?

GPUを活用したAIワークロードは液体冷却と高密度ラックを必要とするため、継続的なトレーニング運用を維持するための改修とティア4へのアップグレードが促進されています。

最終更新日: