ハイパースケールデータセンター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

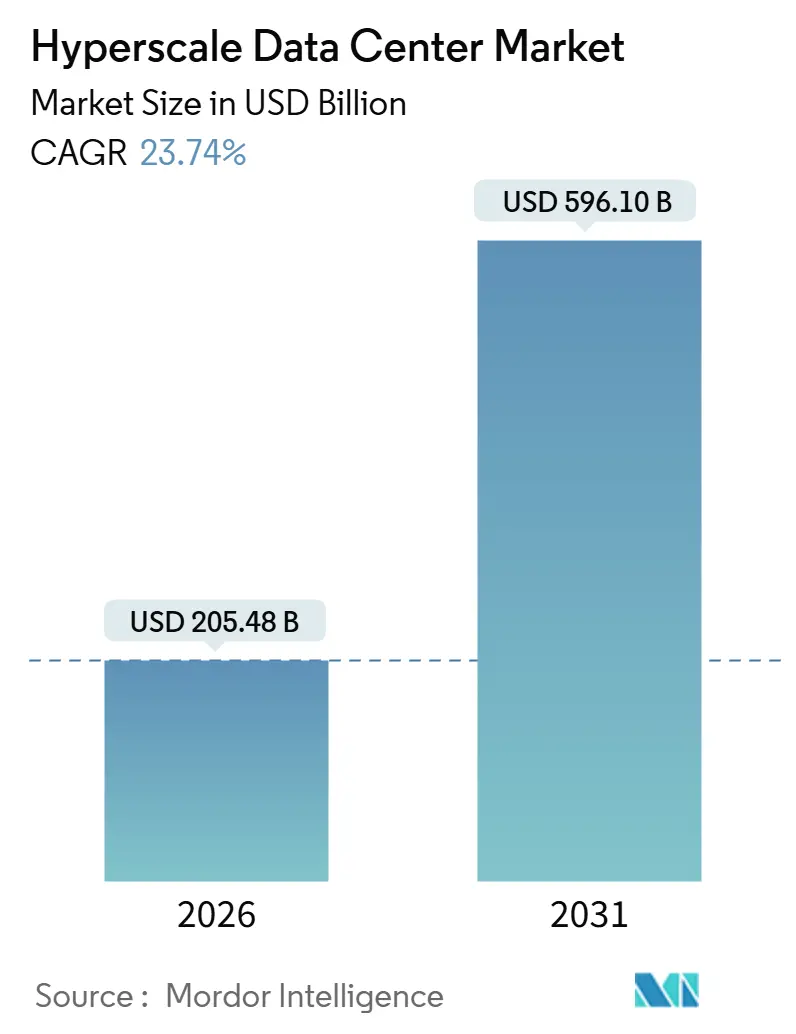

| 市場規模 (2026) | 205.48 十億米ドル |

| 市場規模 (2031) | 596.10 十億米ドル |

| 成長率 (2026 - 2031) | 23.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハイパースケールデータセンター市場分析

ハイパースケールデータセンター市場規模は2026年に2,054億8,000万米ドルに達しており、2031年までに5,961億米ドルに達すると予測され、23.74%のCAGRを反映しています。生成AI学習クラスターの急速な普及により、ラック密度が50キロワットを超える水準に押し上げられており、これがひいては液冷・GPU集約型アーキテクチャに対応するための電力および冷却システムの大規模な改修を促進しています。Alibaba Groupによる530億米ドルの3カ年計画に代表されるクラウド大手の資本コミットメントは、目的特化型AIインフラへの支出の構造的な再配分を示しており、欧州における主権クラウドの義務化やアジアにおけるリアルタイム決済要件が、キャパシティ展開モデルを分散化させています。オペレーターは、再生可能エネルギーの確保、低遅延ファイバールート、および節水型冷却技術を優先するようサイト選定基準を再調整しており、プライベートエクイティプラットフォームが長期ハイパースケールリースを獲得するためにマルチギガワットの土地バンクを事前に資金調達しています。競争の激化は階層化を進めており、ハイパースケーラーは独自ワークロード向けに自社建設を行い、プライベートエクイティ支援の開発業者はメガキャンパスリースを追求し、レガシーコロケーション専業者はエンタープライズエッジおよび規制準拠ニッチへと転換しており、これらすべてがハイパースケールデータセンター市場の着実な拡大を後押ししています。

主要レポートのポイント

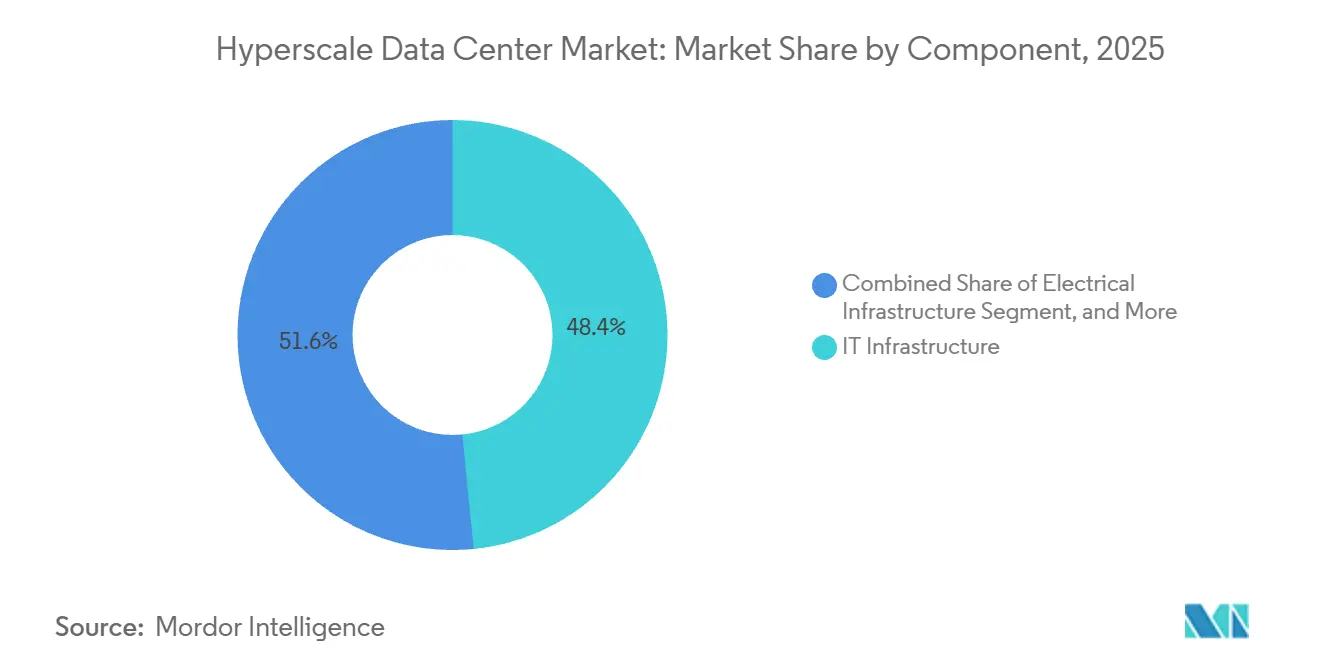

- コンポーネント別では、ITインフラストラクチャが2025年に48.43%の収益シェアでトップとなり、電気インフラストラクチャは2031年にかけて24.65%のCAGRで拡大すると予測されています。

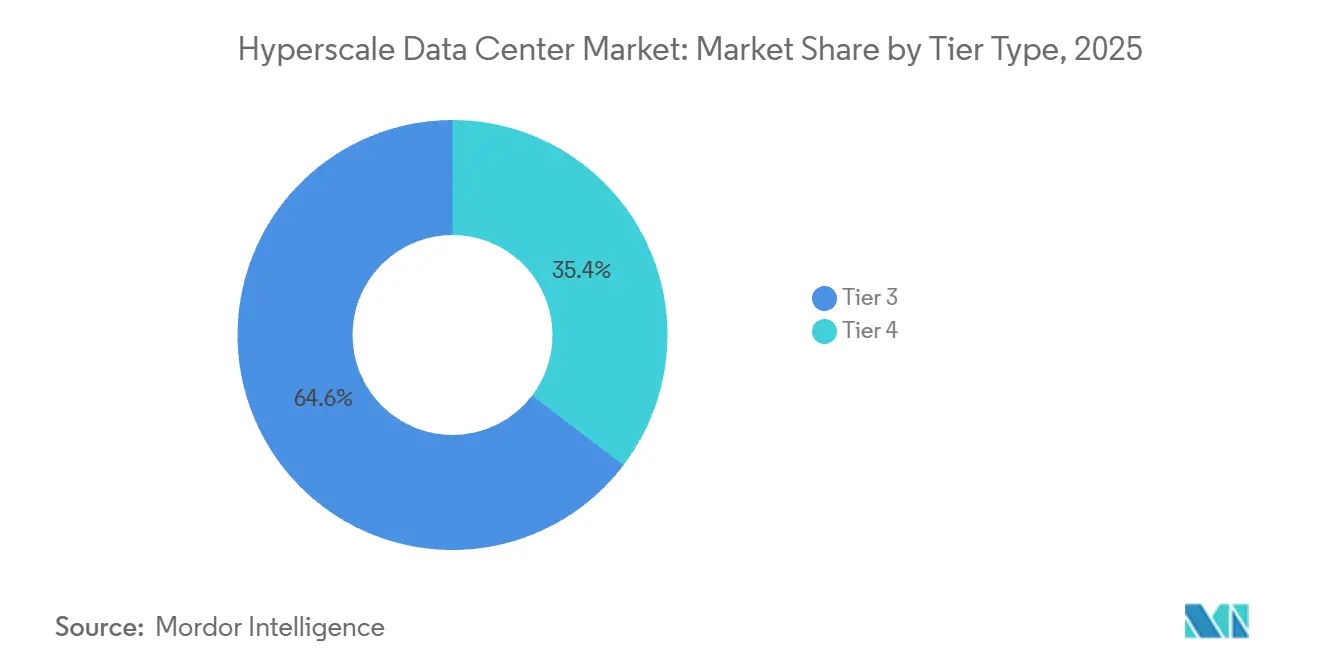

- ティアタイプ別では、ティア3施設が2025年のハイパースケールデータセンター市場シェアの64.64%を占め、ティア4は2031年にかけて24.84%のCAGRで最も成長の速いティアとなっています。

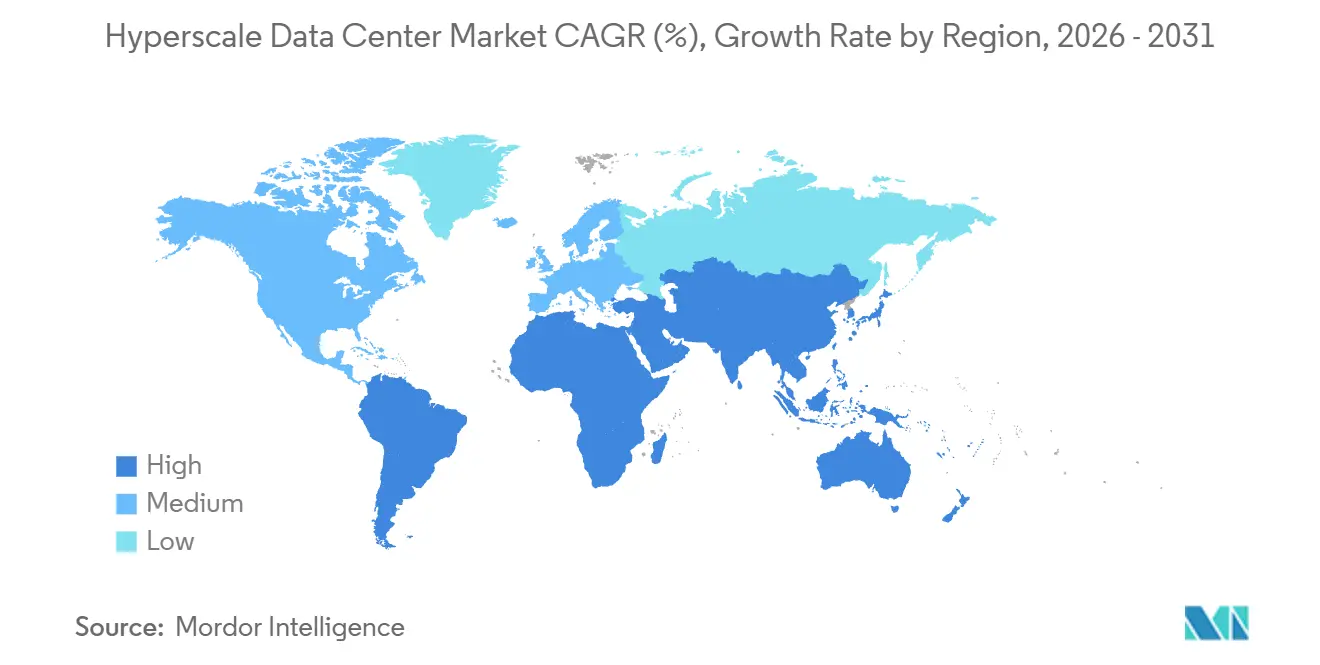

- 地域別では、北米が2025年のハイパースケールデータセンター市場の40.43%を占めていますが、アジア太平洋は2031年にかけて最高の24.57%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

ハイパースケールデータセンター市場の促進要因影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 米国および中国における50キロワット超のラックを必要とするGPU中心のAIおよびMLワークロードの爆発的増加 | +6.2% | 米国、中国、欧州およびアジア太平洋のハイパースケールハブにおける二次的な採用 | 中期(2〜4年) |

| 欧州におけるハイパースケールクラウドプロバイダーの主権クラウド展開 | +4.8% | 欧州(ドイツ、フランス、オランダ、アイルランド)、データ居住を義務付ける中東およびアジア太平洋市場への波及 | 中期(2〜4年) |

| シンガポールおよびインドにおけるフィンテックのリアルタイム決済義務化によるティア4需要の加速 | +3.5% | シンガポール、インド、ブラジル、インドネシア、および中東のフィンテック回廊における新興の牽引力 | 短期(2年以内) |

| 北欧諸国およびオセアニアにおける地域ハブ要件を生み出す5Gエッジコア統合 | +2.9% | 北欧諸国(スウェーデン、ノルウェー、デンマーク)、オセアニア(オーストラリア、ニュージーランド)、東南アジアへの展開 | 長期(4年以上) |

| インドにおけるブラウンフィールド改修を可能にする液冷モジュラースキッド | +2.4% | インド(デリーNCR、ムンバイ、ベンガルール、ハイデラバード)、東南アジアおよびラテンアメリカのブラウンフィールドサイトへの適用可能性 | 中期(2〜4年) |

| サウジアラビアのNEOMデジタルバレーにおけるハイパースケールキャンパスへの税制優遇措置 | +1.8% | サウジアラビア(NEOM、リヤド)、アラブ首長国連邦、湾岸協力会議加盟国への潜在的な拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

50キロワット超のラックを必要とするGPU中心のAIおよびMLワークロードの爆発的増加

大規模言語モデルの学習により、ラックあたりの負荷は50キロワットをはるかに超えており、この水準では空冷が経済的に成立しなくなっています。Alibaba Cloudは2025年に9四半期連続でAI製品収益が3桁成長を記録し、GPU集約型キャパシティへの持続的な需要を裏付けています。[1]Alibaba Group、「アリババのAIおよび包括的消費への投資が堅調な第2四半期業績を支える」、alibabagroup.com米国のハイパースケーラーは、100キロワットキャビネットに対応するチップ直結液冷およびリアドア熱交換器を導入しており、液冷インフラ投資の回収期間を短縮しています。これらの導入により遊休キャパシティが削減され、電力使用効率が向上し、液冷サプライチェーンを習得したオペレーターに競争優位をもたらしています。迅速に改修できない施設はAI学習ワークロードの入札で敗れ、ハイパースケールデータセンター市場におけるシェアを失いつつあります。

欧州におけるハイパースケールクラウドプロバイダーの主権クラウド展開

欧州各国政府は現在、国内に所在する事業体が機密データを管理することを義務付けており、Amazon Web Services、Microsoft Azure、およびGoogle Cloudはドイツ、フランス、オランダに主権環境を構築しています。GDPR、ドイツのBSI C5、フランスのSecNumCloudフレームワークへの準拠は建設コストを押し上げ、スケジュールを延長させていますが、規制対象テナントからのプレミアム価格設定も可能にしています。BlackstoneがDigital Realtyとフランクフルトおよびパリにキャンパスを建設するために締結した70億米ドルの合弁事業は、これらの義務を満たすために振り向けられた資本の規模を示しています。地元の許認可および電力網交渉に精通したオペレーターは、より高いマージンの主権リースを獲得し、ハイパースケールデータセンター市場全体の成長を押し上げています。

ティア4需要を加速させるフィンテックのリアルタイム決済義務化

シンガポール金融管理局およびインドの国家決済公社はいずれも1秒未満の決済を義務付けており、これは99.995%の稼働率と完全なフォールトトレラント施設を意味します。インドの統合決済インターフェースは2025年12月に160億件のトランザクションを処理し、遅延を100ミリ秒未満に抑えるために地理的に分散したティア4の建設を余儀なくさせています。認定ティア4スペースを提供するコロケーションプロバイダーは現在、意味のある価格上昇を享受しており、ISO 27001およびPCI-DSSの認証を持たないオペレーターは決済セクターのテナントが他社へ移行するのを目の当たりにしています。その結果、ティア4の電力および冷却冗長性への過大な投資が生じており、高成長アジア都市圏のハイパースケールデータセンター市場を押し上げています。

地域ハブ要件を生み出す5Gエッジコア統合

スタンドアロン5Gネットワークはエッジコンピュートとコアクラウドを統合しており、北欧諸国およびオセアニア全域の地域ハブにワークロードを集中させています。高密度ファイバーバックボーン、豊富な水力発電、および涼しい外気温により、スウェーデンとノルウェーはマルチテナントハイパースケールクラスターの優先的な拠点となっています。オーストラリアおよびニュージーランドの通信事業者はバックボーン遅延を低減し周波数オークションを収益化するためにこのモデルを複製しており、ハイパースケールデータセンター市場における新たな地域フットプリントを拡大しています。オペレーターが周波数政策を調和させるため、タイムラインは長期的ですが、土地の先行取得はすでに進行中です。

ハイパースケールデータセンター市場の抑制要因影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 米国西部およびスペインにおける蒸発冷却への水使用制限 | -3.1% | 米国西部(カリフォルニア、アリゾナ、ネバダ)、スペイン、オーストラリアおよび南アフリカにおける新興の制約 | 短期(2年以内) |

| ラックレベルの密度拡大を制限するGPUサプライチェーンのボトルネック | -2.7% | グローバル、AI学習需要が集中する米国、中国、欧州への深刻な影響 | 短期(2年以内) |

| オランダ、シンガポール、ドイツにおける熱税および炭素課税の上昇 | -1.9% | オランダ、シンガポール、ドイツ、英国および北欧諸国での潜在的な採用 | 中期(2〜4年) |

| 日本の新グリーンエネルギー法における現地再生可能エネルギー割当の義務化 | -1.5% | 日本(東京、大阪)、韓国および台湾で検討中の類似フレームワーク | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

乾燥地域における蒸発冷却への水使用制限

カリフォルニア、アリゾナ、ネバダの深刻な干ばつにより、水道当局は産業用消費量に対する容積上限を課すことを余儀なくされています。スペインのエブロ川流域は2024年の記録的な低流量を受けて同様の制限を採用し、データセンターに対してより設置・運用コストの高い閉ループ液体システムへの移行を強いています。長期的な再生水契約を持たないサイトは夏季ピーク時に制限命令のリスクにさらされ、サービスレベル契約を脅かしています。したがって、新規プロジェクトは再生水、沿岸海水淡水化、または空冷チラーを優先しており、参入の資本コストを引き上げ、ハイパースケールデータセンター市場の成長を緩和しています。

ラックレベルの密度拡大を制限するGPUサプライチェーンのボトルネック

TSMCにおける先進パッケージング制約によるNVIDIAのBlackwell GPU生産増強の困難により、サーバーのリードタイムが12週間から26週間に延長されています。ハイパースケールテナントは入居を延期し、完成したホワイトスペースを遊休化させ、コンピュートの到着が遅れた際にリースを再交渉しています。中国の国家主導による国内コンピュートキャパシティへの61億米ドルの投資は、サプライチェーンを国内化する地政学的な緊急性を浮き彫りにしています。データセンターの建設サイクルと半導体生産タイムラインのミスマッチは、ハイパースケールデータセンター市場に短期的なボラティリティをもたらし、複数年のGPU割当契約を持たないオペレーターに不利に働いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ハイパースケールデータセンター市場セグメント分析

コンポーネント別:

電気インフラストラクチャがAI主導の改修支出を獲得電気インフラストラクチャは2026年から2031年にかけて24.65%のCAGRで成長する軌道にあり、オペレーターが50〜100キロワットラックをサポートするために電力配分を刷新するにつれ、ハイパースケールデータセンター市場全体の成長を上回っています。電気インフラストラクチャに充てられるハイパースケールデータセンター市場規模は、無停電電源装置システム、リチウムイオンバッテリーストリング、およびモジュラー開閉装置がGPUクラスターに不可欠となるにつれ、急激に上昇すると予測されています。2,250キロワット定格で3メガワットまでスケーラブルなEatonの9395XC UPSは、高密度・低メンテナンスのバックアップ電源に対するハイパースケーラーの需要に合致した機器の典型例です。[2]Eaton、「Eaton 9395XC UPS」、eaton.comITインフラストラクチャは2025年に収益の48.43%を占めているにもかかわらず、アクセラレーターコストを償却するためにサーバーの更新サイクルが長期化しており、相対的な勢いが抑制されています。機械インフラストラクチャはチップ直結冷却へと移行しており、初期資本は増加しますが、電力使用効率の改善により長期的な運用費用が低下します。一般建設のマージンは鉄鋼価格の変動と熟練労働者不足により圧迫され続けており、データセンターインフォメーションマネジメントソフトウェアは遊休キャパシティを解放することでシェアを拡大しています。

オペレーターは18〜24カ月のリードタイムで電気機器を事前発注し、銅および半導体の投入コストがさらに上昇する前に価格を固定するという戦略的な必要性を認識しています。工場統合型電力スキッドと現地試運転チームを提供するベンダーはプレミアムマージンを享受しています。一方、ハイパースケーラーはベンダーロックインを回避するためにバスウェイおよびバッテリー化学のオープン仕様をクラウドソーシングしており、コモディティコンポーネントのマージンを圧縮しています。その結果、強力なサービスポートフォリオと迅速展開モジュールを持つ電気インフラストラクチャサプライヤーは、予測期間にわたってハイパースケールデータセンター市場シェアを獲得する位置にあります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ティアタイプ別:

金融サービスがフォールトトレランスを求めるにつれティア4が拡大ティア3施設は2025年に展開数の64.64%を占めて優位を保っていますが、ティア4キャパシティは2031年にかけて24.84%のCAGRが見込まれており、歴史的な差が縮まっています。リアルタイムバンキングおよび決済プラットフォームは年間26分を超えるダウンタイムを許容できないため、ティア4向けのハイパースケールデータセンター市場は急速に成長しています。シンガポールとインドは現在、システム上重要な決済ワークロードにティア4認証を義務付けており、これらの地域での需要を大幅に押し上げています。[3]Flexential、「FlexentialがHillsboroの主要物件を取得」、flexential.comティア4のメガワットあたり1,500〜2,000万米ドルに対してティア3が800〜1,200万米ドルという資本コストの差は、稼働率保証に連動したリース料プレミアムによって相殺されています。

ハイパースケーラーの分割戦略は、オーケストレーションが短時間の中断を吸収できるAI学習向けにはティア3キャンパスを自社建設し、顧客向けポータルや請求などのティア4ワークロードはコロケーションを利用するというものです。隣接する区画に混合ティアキャンパスを提供できるオペレーターは、両方の支出カテゴリーを獲得し、共有電力および通信バックボーンの恩恵を受けます。ブラジルやサウジアラビアを中心に世界中の規制当局がレジリエンス基準を強化するにつれ、ティア4の採用は金融サービスを超えてヘルスケアおよび公共部門のワークロードにも拡大し、ハイパースケールデータセンター市場シェアを着実に拡大することが期待されています。

地域分析

北米ハイパースケールデータセンター市場

北米は2025年のハイパースケールデータセンター市場において40.43%シェアを維持しており、ノーザンバージニアの比類なきファイバー密度と堅牢な電力グリッド相互接続がその基盤となっている。Amazon Web Services、Microsoft、Googleによる大規模キャンパスの継続的な開設と、ブラックストーンの250億米ドルの開発パイプラインが、同地域の世界的な優位性を強化している。しかし、南西部における冷却水の制限やカリフォルニア州における熱関連の許認可遅延により、新規建設は太平洋岸北西部およびテキサス州へとシフトしており、豊富な水力発電と規制緩和された電力市場が均等化コストを低下させている。リース動向においては、ハイパースケーラーが100メガワット規模のフェーズ全体を事前契約し、リテールコロケーション需要を圧迫するとともに、再生可能エネルギーの電力購入契約を確保している。

アジア太平洋ハイパースケールデータセンター市場

アジア太平洋地域は、中国のAIインフラ急拡大、インドのデジタル決済ブーム、シンガポールのソブリンクラウド要件に牽引され、2031年までに24.57%のCAGRを記録すると予測されている。Alibaba Groupが3年間で3,800億民元(530億米ドル)を投資する方針を表明したことは、中国が国内コンピューティング規模の拡大に注力していることを示している。シンガポールでは土地不足と熱税が新規供給を制限しており、超過需要はジョホールおよびバタムへと流出している。インドのデータローカライゼーション規制と州レベルのインセンティブが、ムンバイおよびベンガルールにおけるTier 4のグリーンフィールドおよびブラウンフィールド建設を促進している。一方、日本ではオンサイト再生可能エネルギーの割当要件がプロジェクトのタイムラインを延長しており、東京・大阪での成長が抑制され、電力が豊富な北海道および九州へと需要が向かっている。全体として、マルチメガワットの電力ブロックを確保し、多様な許認可制度をナビゲートできる事業者が、拡大するハイパースケールデータセンター市場を獲得するであろう。

欧州・中東・アフリカおよび南米ハイパースケールデータセンター市場

欧州、中東、アフリカは異なる軌跡を示している。欧州のソブリンクラウド政策はドイツ、フランス、オランダ、アイルランドにわたって需要を分散させ、投資要件を増大させる一方でプレミアム価格設定を可能にしている。ブラックストーンとDigital Realtyによる70億米ドルのジョイントベンチャーは、コンプライアント・キャンパスへの資本集中を示している。中東では、サウジアラビアのNEOMデジタルバレーとUAEのアブダビクラスターが、税制優遇措置と迅速な許認可を活用してハイパースケールテナントを誘致し、同地域を大陸間トラフィックの橋頭堡として位置づけている。南米はブラジルが主導しており、豊富な風力・太陽光資源がカーボンニュートラル義務と合致しているが、通貨変動リスクが依然として障壁となっている。アフリカの新興需要は南アフリカとナイジェリアに集中しており、拡大には電力グリッドの整備と海底ケーブルの陸揚げが不可欠である。これらのダイナミクスが総合的に、地域固有の機会とリスクを持つ多極型ハイパースケールデータセンター市場を形成している。

規制環境

ハイパースケールデータセンターに関する規制は、エネルギー、水、そして耐障害性の報告に関して厳格化が進んでおり、特に高負荷サイトに重点が置かれている。欧州連合では、エネルギー効率指令(指令2023/1791)により、設置IT電力需要が500 kW以上のデータセンターは、持続可能性指標を監視し、欧州データベースに報告することが求められており、これによりメータリング、DCIM、検証可能なエネルギーおよび水のKPIが、購買上の選好事項からコンプライアンス項目へと格上げされている。2026年3月には、欧州委員会がEUデータセンター持続可能性評価制度に関する意見募集を開始し、より標準化された、比較可能な性能開示の方向性を示しており、これは許認可、テナント選定、資金調達条件に影響を与える可能性がある。

政策的圧力は、投資審査やインフラ分類にも及んでいる。米国では、財務省が2024年11月に最終規則を発表し、CFIUSの権限を拡大して不動産およびインフラへの一定の投資を審査対象とした。これにより、機密性の高い立地の近隣におけるデータセンター用地取得や合弁事業に対する規制上の精査が強化されている。別途、米国議会にはH.R. 9372が提出され、NISTに対しデータセンターのエネルギーおよび水使用量の測定に関するベストプラクティスの策定を指示するもので、AIワークロードを明示的に含んでいる。これは、ラックが50 kWを超える展開が進む中、標準化された測定フレームワークの必要性を、地域の系統負荷や水利用の制約とともに補強するものである。

競合環境

ハイパースケールデータセンター市場は中程度の集中度を示しています。Blackstoneによる2024年のAirTrunkの160億米ドルの買収は、同社を即座にアジア太平洋のトップ層に押し上げ、KKRの2025年12月のCompass Data Centersへの投資はプライベートエクイティの持続的な関心を示しています。ハイパースケーラーはコロケーションプレミアムを回避するために自社建設プログラムを同時に拡大しており、上場REITが主にエンタープライズおよびエッジワークロードに対応するという二極化を生み出しています。プライベートエクイティ支援の開発業者は柔軟な資本を活用して複数年の電力予約を事前に資金調達しており、配当支払いに縛られた上場企業に対する構造的な優位性を持っています。

技術的差別化は液冷の専門知識、モジュラー建設、およびエネルギー最適化のための予測分析へとシフトしています。VertivのCoolLoopトリムクーラーは入口水温40℃まで対応しており、欧州のFガス規制を遵守しなければならないオペレーターのニーズに合致しています。STACKインフラストラクチャやVantage Data Centersなどの小規模な挑戦者は、12カ月の納期を約束するビルドトゥスーツキャンパスを提供することでシェアを獲得しており、レガシー大手はバランスシートの制約に直面しています。ISO 50001およびISO 14001などのサステナビリティ認証は現在、入札の必須条件となっており、テナントは提案依頼書において再生可能エネルギーの比率と水消費強度を指定しています。その結果、グリーン電力、液冷対応、および迅速な建設をバンドルできるオペレーターは価格決定力を享受し、ハイパースケールデータセンター市場内の階層的な競争ヒエラルキーを強化しています。

戦略的パートナーシップが増加しています。テキサスとスペインのユーティリティスケール太陽光発電所との電力購入契約、北欧諸国の送電網オペレーターとの合弁事業、インドの産業用地主との土地交換取引はいずれも、希少なリソースを確保するための創造的なアプローチを示しています。ハイパースケールデータセンター業界の統合トレンドは、マルチギガワットパイプラインを資金調達できない小規模企業が買収対象となるにつれ、2031年まで継続すると予想されています。

ハイパースケールデータセンター業界リーダー

Digital Realty Trust, Inc.

Equinix, Inc.

Amazon Web Services, Inc.

NTT Ltd.

CyrusOne Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたハイパースケールデータセンター市場企業

- Digital Realty Trust, Inc.

- Equinix, Inc.

- Amazon Web Services, Inc.

- NTT Ltd.

- CyrusOne Inc.

- Quality Technology Services (QTS)

- Vantage Data Centers LLC

- Microsoft Corporation

- Alphabet Inc. (Google)

- Meta Platforms, Inc.

- Alibaba Group Holding Ltd.

- Tencent Holdings Ltd.

- Baidu, Inc.

- Oracle Corporation

- International Business Machines Corporation

- Switch, Inc.

- STACK Infrastructure

- Flexential Corp.

- Iron Mountain Data Centers

- OVHcloud

市場機会と将来展望

近い将来の機会として、土地、電力調達、高密度冷却を統合したオファリングとして束ねた、マルチギガワット規模のAI志向ハイパースケールキャンパスが台頭している。大規模に開示されたプロジェクトは、開発業者、電力会社、機器ベンダーにとって目に見えるホワイトスペースを生み出している。2026年7月、Metaはルイジアナ州リッチランド郡のHyperionキャンパスを5 GWの容量に拡張することを発表し、総投資額は500億米ドルに達する。一方、OracleとOpenAIはミシガン州セイライン・タウンシップのStargateキャンパスの建設を開始し、1 GWの規模を目指し、推定開発費は100億米ドルとされている。これらのプロジェクトは、急速な電力供給を伴うサイト開発、工場一体型の電気スキッド、そしてGPU中心のアーキテクチャに適合した液冷対応の機械設計に対する需要を強化している。

第二の機会は、規制上の制約を差別化された能力に転換する、コンプライアンス主導の設計と持続可能性改修に関連しており、特に欧州や水資源に制約のある市場で顕著である。EUによる比較可能なエネルギー性能開示への動きと、EUデータセンターにおける熱再利用の低い普及率(欧州委員会が2025年に報告)は、廃熱回収と地域熱供給の統合を後押ししている。その例として、2026年7月にEquinixがミラノでA2Aと提携し、データセンターの廃熱を都市の地域熱供給網に接続する取り組みを行い、年間225 GWhの熱エネルギー回収目標を掲げている。別途、再生水冷却と計測に基づく水利用報告を運用化するプロジェクトは、制約のある大都市における許認可の成果やテナント誘致を改善できることが、AWSが2026年7月に香港の再生水冷却の取り組みをデータセンター持続可能性プログラムの一環として紹介した事例に示されている。

ハイパースケールデータセンター市場における最近の業界動向

- 2026年7月:Equinixはミラノでa2aと提携し、データセンターの廃熱を市の地域熱供給網に統合し、年間225 GWhの熱エネルギー回収を目標として掲げた。この動きは、熱再利用、エネルギー報告、脱炭素化の要件が許認可や企業の調達判断にますます影響を与える市場において、Equinixの地位を強化するものである。

- 2025年12月:KKRは、Compass Data Centersの運用資産の一部に対し数十億米ドルを投資することに合意し、その資金はハイパースケールキャンパスの拡張に充てられる予定である。この取引は、系統アクセスや機器の調達リードタイムが重大な制約となる中でも、複数拠点・電力確保済みのハイパースケール建設に資金を提供し続けるプライベートエクイティの能力を浮き立たせている。

- 2024年9月:Blackstoneは160億米ドルでAirTrunkを買収することを発表し、アジア太平洋地域におけるデータセンター拠点を拡大した。この取引は、ハイパースケールに特化したプラットフォーム間の統合を加速させ、主要APACハブにおける土地確保やメガワット級の電力確保を求める開発業者間の競争圧力を高めた。

ハイパースケールデータセンター市場 レポートの範囲と調査方法論

市場定義と対象範囲

本市場は、大規模なクラウドおよび高スループットのコンピューティングワークロードを支えるハイパースケールデータセンター施設に紐づく収益を対象としている。これらの施設は通常、キャンパス規模で建設・運用され、高い電力供給能力と高いサーバー密度を有する。

対象範囲の除外事項:10 MW未満のエッジサイト、従来型のキャリアホテル、企業キャンパス内に設置されたコンテナ型マイクロサイトは、本サイジングの対象から除外される。

セグメンテーション概要

- コンポーネント別

- ITインフラストラクチャ

- サーバーインフラストラクチャ

- ストレージインフラストラクチャ

- ネットワークインフラストラクチャ

- 電気インフラストラクチャ

- 電力配分ユニット

- 切替スイッチおよび開閉装置

- UPSシステム

- 発電機

- その他の電気インフラストラクチャ

- 機械インフラストラクチャ

- 冷却システム

- ラック

- その他の機械インフラストラクチャ

- 一般建設

- コアおよびシェル開発

- 設置および試運転サービス

- 設計エンジニアリング

- 火災検知、消火および物理的セキュリティ

- DCIMおよびBMSソリューション

- ITインフラストラクチャ

- ティアタイプ別

- ティア3

- ティア4

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- オランダ

- フランス

- アイルランド

- その他の欧州

- アジア太平洋

- 中国

- インド

- シンガポール

- 日本

- オーストラリア

- インドネシア

- その他のアジア太平洋

- 南米

- ブラジル

- チリ

- その他の南米

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、需要プールと建設ペースの基準となる公開データから始まり、その後、事業者や供給チェーンからの信号を重ね合わせて推測を減らしていく。ハイパースケールデータセンターについては、Uptime Instituteの出版物、IEAの電力・エネルギー効率関連の発表、ITUの接続性指標、米国エネルギー省(DOE)の効率関連資料などを確認し、電力、信頼性、利用状況の背景を把握するのが通例である。

モデルを実際の建設実績に基づかせるため、公開されている届出書類や投資家向け資料、データセンターおよび電力会社の接続に関する発表、新規キャンパスの受注や拡張に関する信頼できる報道も活用する。必要に応じて、承認済みの有料サブスクリプションを企業財務・インテリジェンス、特許検索、大型電気・機械設備の出荷レベルの輸出入確認に利用する。これらの例は網羅的なものではなく、本調査中のデータ収集、検証、明確化のために他の多くの公開資料も使用された。

一次インタビューおよび調査

一次情報は、データセンター開発業者、ハイパースケール事業者、コロケーションプロバイダー、EPCおよび設計専門家、重要機器サプライヤーから収集され、これにより仮定を実際に建設・契約されている内容と照らし合わせて検証することができた。これは世界的な市場であるため、APAC、EMEA、南北アメリカ間で回答者の見解が均衡するよう配慮し、建設速度、ラック密度、電力供給能力の違いを確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):18% | APAC:45% |

| ミッドティア:41% | 機能/部門リーダー:23% | EMEA:30% |

| 小規模事業者:21% | マネージャー:59% | 南北アメリカ:25% |

市場規模算定と予測

サイジングは、ハイパースケール容量の信号に基づくトップダウン方式の再構築を用いて構築されており、設置済みおよび計画中の重要IT負荷、サーバー規模の閾値、建設パイプラインが年間支出および運用収益に変換される。総計が形成された後、地域別のサンプリングされたキャンパス数の積み上げやMW当たりの支出、更新強度の合理性チェックなど、選択的なボトムアップ近似を用いて検証される。総計は、これらのチェックが一貫している場合にのみ調整される。

市場を目に見える形で動かすいくつかの実用的な入力要素が追跡されている。これには、地域別の追加MW、平均ラック密度とAI主導の密度変化の方向性、建設リードタイムと内装工事の段階、電力価格と系統利用可能性の制約、そしてランレート支出に影響を与えるハードウェア更新サイクルが含まれる。予測はシナリオ分析を用いて作成され、許認可および電力供給のタイムラインを軸に、基準、遅延、加速の各建設シナリオが設定される。最終的な軌道は、インタビューでのフィードバックに基づき仮定を再確認した後に選定される。

小規模市場や民間プロジェクトについてボトムアップの見解が不完全な場合、公表された容量の範囲、典型的なMWと床面積の比率、同業プロジェクトのコスト帯といった代理指標を用いてギャップを補完する。これらは、地域の増加を過大評価しないよう、トップラインの容量モデルと照合される。

データ検証と更新サイクル

検証は、モデル出力と独立した信号との間で繰り返し行われる相互チェックを通じて実施され、大きな差異が検出された場合には、数値を確定する前により詳細な検証が行われる。結果を容量追加、地域の電力供給制約、公に確認できる建設活動と比較する。その後、MW当たりの想定支出を再確認し、総計が現実的な範囲に収まるようにする。

最終確定の前に、出力は複数段階の内部レビューを経て、仮定、換算係数、年次の整合性が再検証される。異常な成長ステップは、明確に説明できるまで再検討される。本レポートは年次で更新され、大規模なキャンパス発表、政策変更、電力市場の混乱といった大きな出来事が発生した際には、中間更新が行われる。提供の直前には、クライアントが可能な限り最新の見解を受け取れるよう、最終確認が実施される。

Mordor Intelligenceのハイパースケールデータセンター市場規模と他の公開推定値との比較

ハイパースケールデータセンターに関する公開されている市場規模は、大きく異なって見えることがあるが、これは各調査が必ずしも同じ収益プールを算定しているわけではなく、時期や通貨換算の扱いも異なるためである。差異は、建設支出、ハードウェア更新、マネージドオペレーションの扱い方、そしてより小規模なエッジ型施設が同じ総計に混在しているかどうかによって生じることが多い。

発表されたキャンパスの電力増強、報告されているサーバー規模の閾値、地域のパイプライン確認からのエビデンスは、サイジングを測定可能な容量建設に結び付けるのに役立つ。これは、Mordor Intelligenceのモデルにおける2,054.8億米ドル(2026年)の推定値に変換される。一部の発行元は、隣接するサイトタイプやより長期の改修動向を含めた投資的な見方も報告しており、また一部は、インタビューや公開されているプロジェクトトラッカーに表れる許認可や電力供給のボトルネックを反映しない、より平滑な成長曲線を適用している。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 205.48 B (2026) | |

| 業界調査発行元A | USD 167.02 B (2025) | より早い基準年を使用しており、ハイパースケールとしてカウントされる範囲について異なる境界を適用している可能性があり、エッジ隣接施設やサービス収益の扱い方が異なる場合、総計が変動する可能性がある。 |

| グローバル・アドバイザリー発行元B | USD 336.85 B (2024) | 2024年の投資額として提示されており、より広範な資本支出や隣接施設の活動を含む場合があり、必ずしもハイパースケールの閾値に限定されていないため、収益主導の範囲よりも大きくなる。 |

3つの数値を比較すると、その差異は主に、何が数えられているか(収益ベースか投資ベースの総計か)、適用されているハイパースケールの閾値、そして通貨とプロジェクト時期の基準となる年によって説明される。入力要素を容量信号に追跡可能な形で保ち、インタビューでのフィードバックを用いて支出強度をストレステストすることで、当社の推定値は再現可能で、現地で実際に建設されている内容との整合性を取りやすい状態を維持している。

レポートで回答される主要な質問

2031年のハイパースケールデータセンター市場の予測値はいくらですか?

市場は23.74%のCAGRを反映し、2031年までに5,961億米ドルに達すると予測されています。

ハイパースケール施設で最も急速に拡大しているコンポーネントカテゴリーはどれですか?

電気インフラストラクチャは、オペレーターが50〜100キロワットのGPUラック向けに電力システムをアップグレードするにつれ、24.65%のCAGRで成長すると予測されています。

2031年にかけて最も高い成長を記録すると予測されている地域はどこですか?

アジア太平洋は、中国のAI投資、インドのデジタル決済ブーム、シンガポールの主権クラウド需要に牽引され、24.57%のCAGRで拡大すると予測されています。

なぜアジアでティア4キャパシティが加速しているのですか?

シンガポールとインドのリアルタイム決済規制は99.995%の稼働率を義務付けており、完全冗長電力および冷却を備えたティア4建設の急増を促しています。

最終更新日: