アセットファイナンスソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

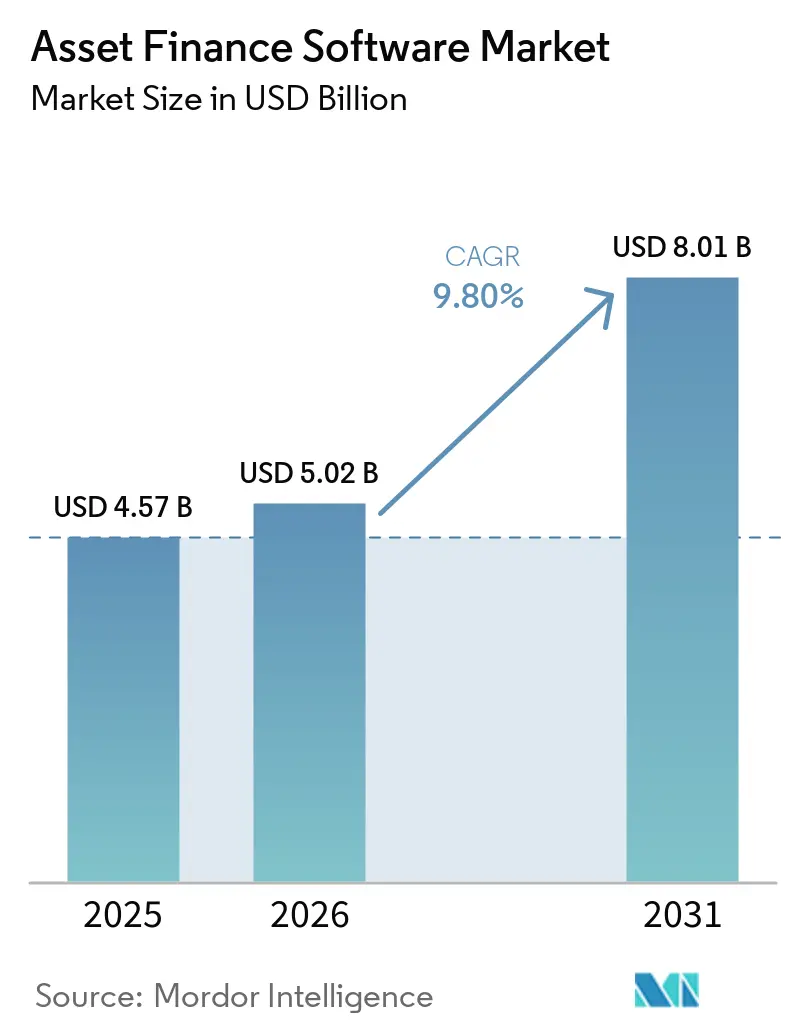

| 市場規模 (2026) | 5.02 十億米ドル |

| 市場規模 (2031) | 8.01 十億米ドル |

| 成長率 (2026 - 2031) | 9.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアセットファイナンスソフトウェア市場分析

アセットファイナンスソフトウェア市場規模は、2025年の45億7,000万米ドル、2026年の50億2,000万米ドルから、2031年までに80億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR9.8%を記録する見込みです。クラウド導入の拡大、組み込み型ファイナンスの統合、およびコンプライアンス義務の強化により、銀行、キャプティブ、フィンテック貸し手はレガシーリースプラットフォームのアップグレードを迫られています。APIに対応したマルチアセットカバレッジを提供するベンダーは、リース会社が代替エネルギー、サーキュラーエコノミー機器、クロスボーダーシンジケーションへと多角化するにつれて支持を集めています。競争は市場投入までの時間とAIベースの分析に集中しており、SaaSモデルが中堅リース会社や中小企業の初期コストを低減しています。プライベートエクイティスポンサーが継続的収益とグローバルなスケーラビリティを追求する中、プラットフォームの統合が加速しています。

主要レポートのポイント

- 展開モデル別では、クラウドが2025年のアセットファイナンスソフトウェア市場収益の57.8%を占め、2031年にかけてCAGR13.5%を記録すると予測されています。

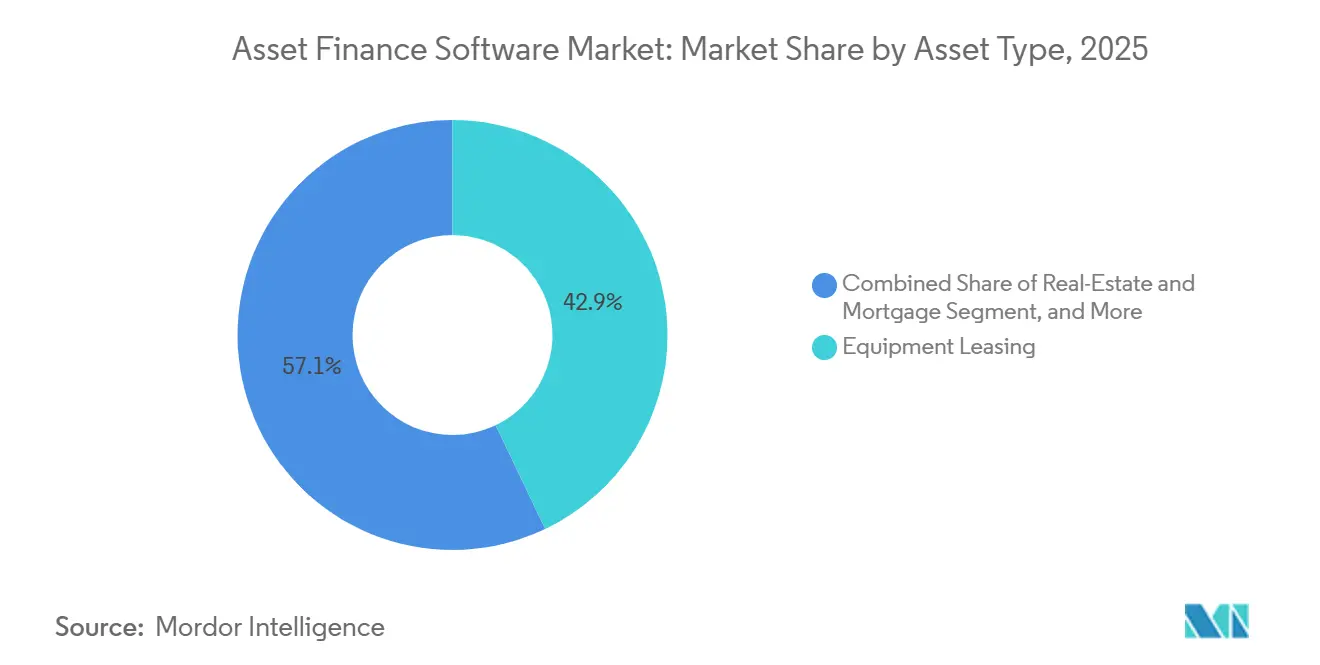

- 資産タイプ別では、機器リースが2025年のアセットファイナンスソフトウェア市場シェアの42.9%を占め、航空機・船舶は2031年にかけてCAGR11.9%を記録すると予測されています。

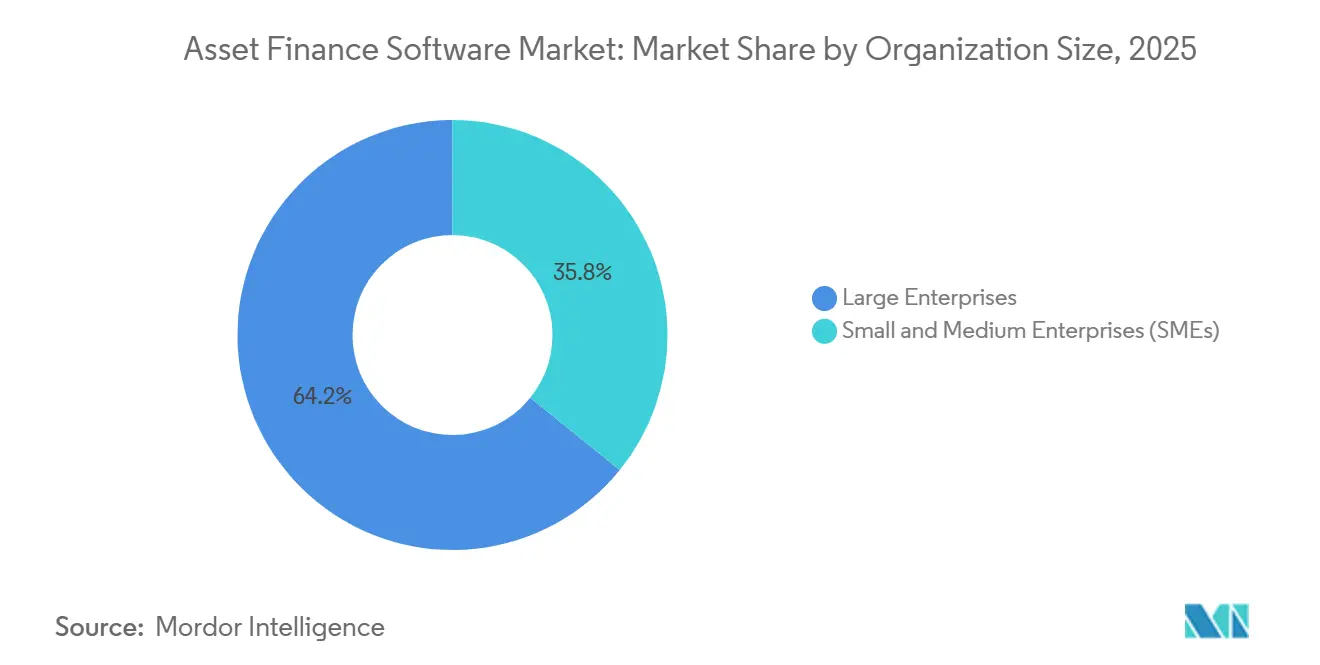

- 組織規模別では、大企業が2025年のアセットファイナンスソフトウェア市場規模の64.2%のシェアを保有し、中小企業は2031年にかけてCAGR12.4%で拡大する見込みです。

- エンドユーザー産業別では、銀行・キャプティブファイナンス子会社が2025年のアセットファイナンスソフトウェア市場の39.9%をリードし、フィンテック貸し手は2031年にかけてCAGR15.2%と最も高い成長率を記録すると予測されています。

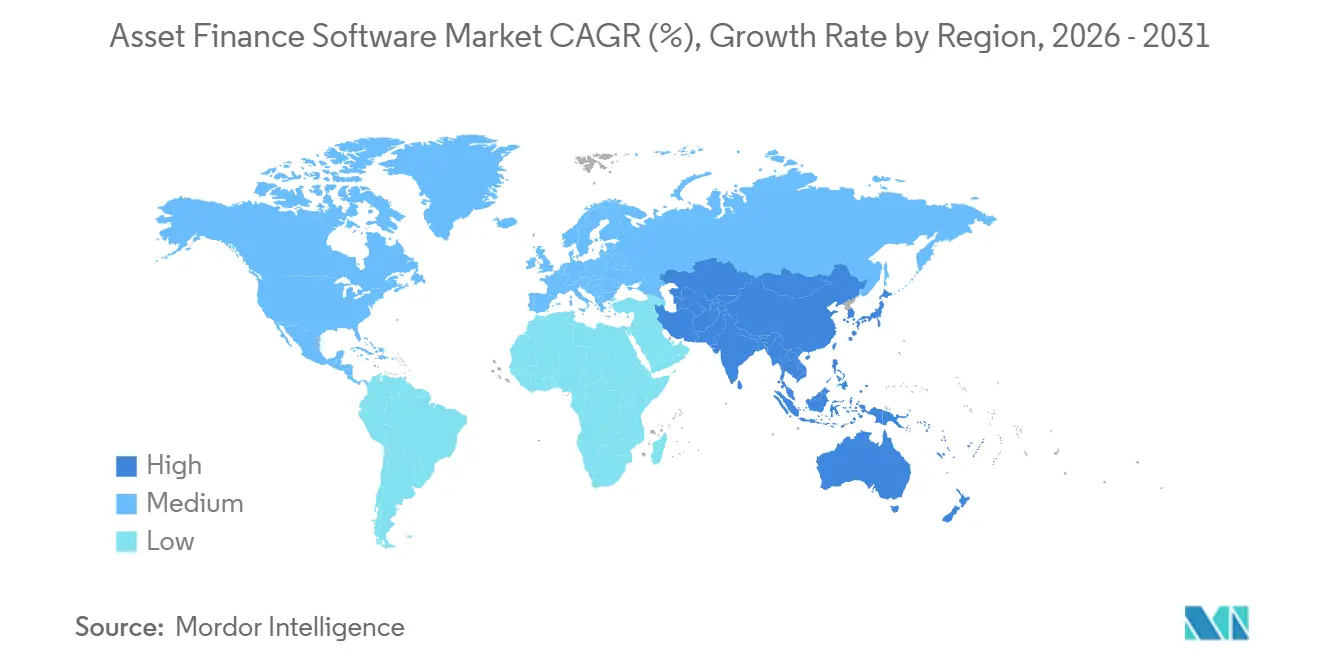

- 地域別では、北米が2025年のアセットファイナンスソフトウェア市場収益の32.4%を占め、アジア太平洋地域は2026年から2031年にかけてCAGR12.8%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルアセットファイナンスソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| アセットファイナンスワークフローにおけるデジタル化・自動化の 採用拡大 | +2.5% | グローバル、 北米・西欧・都市部アジア太平洋地域での早期成果 | 中期 (2~4年) |

| クラウドベース展開モデルへの 需要増加 | +2.8% | 北米・欧州がリード、アジア太平洋地域・中東が加速 | 短期 (2年以内) |

| 世界的な機器リース・レンタル量の 拡大 | +1.8% | アジア太平洋地域、 南米、西欧 | 中期 (2~4年) |

| 詳細なコンプライアンスおよびレポーティングに向けた 規制強化 | +1.2% | 欧州、 北米、アジア太平洋地域へ拡大 | 長期 (4年以上) |

| AI駆動の残存価値分析と予知保全の 統合 | +1.0% | 北米・欧州が 早期採用者 | 中期 (2~4年) |

| 組み込み型アセットファイナンスを可能にするAPIファーストプラットフォームの台頭 | +0.9% | 北米フィンテックハブ、アジア太平洋地域のデジタル融資エコシステム | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

アセットファイナンスワークフローにおけるデジタル化・自動化の採用拡大

かつて手動のオリジネーションはリース会社の運営コストの最大40%を占めていました。Odessa Autoなどのプラットフォームは現在、インテリジェントドキュメント処理によってディーラーの請求書を解析し、リアルタイムで信用リスクAPIを起動することで、サイクルタイムを3日から半日に短縮しています。[1]Odessa、「Odessa Autoプラットフォームの立ち上げ」、odessainc.com UniCreditの2025年のGoogle Cloudへの移行により、1時間未満のポートフォリオ分析が可能となり、同行は残存価値を毎日再設定できるようになりました。[2]Google Cloud、「UniCreditがイタリアのリース業務を移行」、cloud.google.com ロボティックプロセスオートメーション(RPA)が支払い処理と延滞キューを管理し、AIチャットボットが日常的な借り手の問い合わせに対応しています。労働集約的な欧米市場が最初に採用しましたが、インドやインドネシアのデジタルネイティブなリース会社は完全自動化されたスタックへと直接移行しています。

クラウドベース展開モデルへの需要増加

クラウド展開は資本を節約し、導入期間を短縮し、季節的なピーク時の弾力的なスケーリングをサポートします。FISの2025年リリースにより、中堅リース会社は数週間で新しい商品ラインを立ち上げることができます。[3]FIS、「FISクラウドアセットファイナンススイート」、fisglobal.com Sopra Banking Softwareの2026年レンディングスイートは、信用調査機関、テレマティクス、および決済への事前統合APIを備えて立ち上げられ、長期にわたるオンプレミスの構築を不要にします。[4]Sopra Banking Software、「SBSレンディングスイートの立ち上げ」、soprabanking.com アジア太平洋地域のグリーンフィールド参入者はサブスクリプション価格を好む一方、欧州の既存企業はDORAの耐障害性テストを満たすためにクラウドを採用しています。シンガポールを拠点とするリース会社は、現在、現地のコンプライアンス設定を備えたインドネシアのインスタンスを数ヶ月ではなく数日で有効化できます。

世界的な機器リース・レンタル量の拡大

アルゼンチンは2025年に6,390件のリース契約を締結し、前年比56%増となり、ポートフォリオはARS1兆96億(6億800万米ドル)に達しました。ブラジルの売掛金は2024年から2025年にかけて46.5%増加し、機械(40.8%)と航空機(36.8%)が牽引しました。2026年2月、英国のアセットファイナンス量は電気自動車フリートの拡大により18%増加しました。[5]ファイナンスリース協会、「英国アセットファイナンス量2026年2月」、fla.org.uk このような成長により、リース会社はスプレッドシートをマルチアセット・多管轄のサービシングが可能なプラットフォームに置き換えることを余儀なくされています。

詳細なコンプライアンスおよびレポーティングに向けた規制強化

デジタル運用耐障害性法(DORA)は2025年1月に完全適用となり、年次ICTテストおよび重大インシデント報告が義務付けられました。IFRS第16号は引き続き使用権資産の計算を要求し、バーゼルIIIは担保価値に連動した資本バッファーを強制しています。ベンダーは監査証跡、役割ベースのアクセス制御、および既製の開示テンプレートを組み込み、報告サイクルを短縮しています。欧州および北米の機関が採用をリードしていますが、アジア太平洋地域の規制当局もこれらの枠組みを次第に模倣しており、コンプライアンスの追い風が次の10年間まで延長されています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 複雑なレガシー環境における高い 導入・統合コスト | -0.8% | 北米・欧州 | 中期 (2~4年) |

| データセキュリティおよびプライバシーに関する 継続的な懸念 | -0.6% | 欧州、 北米、アジア太平洋地域 | 短期 (2年以内) |

| 移行速度を制限するレガシーコアバンキングへの 依存 | -0.5% | 北米・欧州 | 長期 (4年以上) |

| アセットファイナンスソフトウェアにおけるドメイン固有の 技術人材不足 | -0.3% | 北米、西欧、新興アジア太平洋地域 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

複雑なレガシー環境における高い導入・統合コスト

大手銀行はITバジェットのほぼ半分を15年前のコアシステムの維持に費やしており、新しいプラットフォームの展開に2年を要しています。オンプレミスライセンスにプロフェッショナルサービスを加えると、わずか50ユーザーで50万米ドルを超えることがあります。SaaS導入においても、データ移行、並行稼働、およびスタッフの再教育に資金が必要であり、総所有コストが増加します。ベンダーが課す独自APIは、既存企業を段階的なロードマップに縛り付け、競争対応を遅らせます。

データセキュリティおよびプライバシーに関する継続的な懸念

金融セクターの情報漏洩は2024年に平均608万米ドルに達し、業界横断的な平均を22%上回りました。アセットファイナンスプラットフォームは借り手のID、担保のシリアル番号、および支払い履歴を保存しており、ランサムウェアの攻撃者を引き付けています。GDPRの罰金と新たな州のプライバシー法が、暗号化、詳細な同意ログ、および地域データレジデンシーへの需要を高めています。中国とインドネシアは国内保存を義務付けており、ベンダーはコストを増大させ展開スケジュールを複雑にするマルチテナントのローカルクラウドインスタンスを構築することを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

資産タイプ別:機器リースが優位を保ちながら航空機ファイナンスが加速

機器リースは2025年の収益の42.9%を占め、機械、IT、医療機器にわたる広範な展開を示しています。このセグメントは大規模な既存基盤と予測可能なアップグレードサイクルの恩恵を受け、アセットファイナンスソフトウェア市場の基盤となっています。航空機・船舶ファイナンスは、IoTセンサーがリアルタイムのエンジンデータを残存価値分析に提供し、再販リスクを低減することで、2031年にかけてCAGR11.9%を記録すると予測されています。コンポーネントレベルの減価償却と多通貨キャッシュフローをモデル化できるベンダーが際立っています。

地域的な特性が成長を支えています。北米の病院は現金を温存するために手術ロボットをリースし、東南アジアの航空会社はリース賃料を使用量に合わせるためにソフトウェアを導入しています。Alfa Startの迅速立ち上げクラウドスイートは、欧州の中堅リース会社の稼働開始を16週間に短縮し、設定可能なマルチアセットカバレッジへの需要を示しています。持続可能性規制が強化される中、プラットフォームは財務KPIと並んで炭素指標を追跡するようになり、グリーンフリートへの提案を差別化しています。

展開モデル別:クラウドの勢いがオンプレミス導入を上回る

クラウドは2025年の導入の57.8%を占め、CAGR13.5%で成長すると予測されており、オンプレミスの拡大を大幅に上回っています。この転換は、サブスクリプション経済、ベンダー管理インフラ、およびバックログリスクを低減する週次機能リリースを反映しています。Svea Bankの北欧移行により、ハードウェアの過剰プロビジョニングなしに季節的なスケーリングが可能になりました。Oracleの2026年エージェンティックAIはクラウド形式でのみ提供されており、展開モデル間のイノベーションギャップが拡大していることを示しています。

データ主権法またはメインフレームとの連携が優先される場所では、オンプレミスが継続しており、特に国有の貸し手の間で顕著です。これらの顧客は、認識されたコントロールのために高い総コストを受け入れています。しかし時間の経過とともに、研究開発予算はクラウドに傾き、レガシーユーザーはハイブリッドモデルを検討するようになっています。クラウドに関連するアセットファイナンスソフトウェア市場規模は、この構造的な転換を反映して、2031年までに50億米ドルを超えると予想されています。

組織規模別:中小企業がAPIファーストの提供を通じて加速

2025年、大企業は展開の64.2%を占め、エンタープライズグレードのスイートを活用して数十億ドル規模のポートフォリオを管理しています。これらの組織は、複雑な業務を管理しスケーラビリティを確保するために堅牢なソフトウェアソリューションに依存しています。市場における優位性は、ポートフォリオ管理を合理化する先進技術への投資能力に起因しています。一方、中小企業はAPIファーストのベンダーが会計・電子商取引プラットフォームにリースモジュールを統合することで、年率12.4%で成長すると予測されています。この成長は、小規模企業によるモジュール式でコスト効率の高いソリューションの採用増加を示しています。LoanOptions.aiは合併後、申請の90%を自動入力し、90社以上の貸し手に迅速に借り手を結びつけるプラットフォームを誇り、ローン承認に必要な時間と労力を大幅に削減しています。

中小企業は、契約ごとの課金とハードウェアメンテナンス不要というメリットを高く評価しており、これはコスト効率の高いソリューションへのニーズと一致しています。これらの機能により、小規模企業は多大な初期投資なしに技術を採用できます。さらに、柔軟な引受慣行により、信用履歴が限られた借り手への信用アクセスが可能となり、市場における重要なギャップに対応しています。一方、大規模機関は、複数年・多通貨のウォーターフォールの複雑さが広範なカスタマイズを必要とする鉄道やエネルギーなどの複雑な資産クラスを支配しています。その専門知識とリソースにより、これらの高度な金融構造を効果的に処理できます。この二分化された状況により、サプライヤーは提供内容を差別化することを余儀なくされています。すなわち、スピードのための軽量SaaSソリューションか、詳細な機能のための包括的なスイートかを選択し、中小企業と大企業の多様なニーズに対応しています。

エンドユーザー産業別:フィンテック貸し手が銀行の優位性を崩す

銀行とキャプティブ子会社は2025年の導入の39.9%を支配し、低コストの資金調達と既存のディーラーネットワークを活用しています。これらの事業体は確立されたインフラと関係から恩恵を受け、市場を支配することができます。しかし、フィンテック貸し手はCAGR15.2%で急速に成長しており、販売時点で直接ファイナンスソリューションを組み込んでいます。QuickFiのマルチエージェントAIは承認時間を数分に短縮し、従来の銀行では十分にサービスを受けられなかった加盟店を引き付けています。さらに、Baxikonはベンダーポータルにファイナンスオプションをシームレスに統合することでチェックアウトのコンバージョン率を20〜30%向上させ、企業に好まれる選択肢となっています。この転換は、従来のプレーヤーと革新的なフィンテックソリューションの間の競争激化を示しています。

独立系リース会社は、深い資産専門知識と柔軟な引受プロセスを組み合わせることで中間的な立場を占めています。これらの企業はERPプロバイダーやテレマティクスサプライヤーとのパートナーシップを積極的に形成し、クロスセルの機会を創出し顧客維持を向上させています。このような協力関係はサービス提供を強化し、進化する市場においてより競争力を高めます。アセットファイナンスソフトウェア市場も著しい成長を遂げており、デジタル専業プレーヤーは2031年までに市場シェアを倍増させると予想されています。この成長は、オリジネーションプロセスを変革し、よりシームレスなファイナンスソリューションを可能にする組み込み型ファイナンスの台頭によって牽引されています。その結果、独立系リース会社はこれらのトレンドを活用し市場プレゼンスを拡大するのに有利な立場にあります。

地域分析

北米は2025年の収益の32.4%を占め、成熟した機器リースセクター、深いキャプティブファイナンスの浸透、および早期のクラウド採用に支えられています。DORA型の耐障害性規則はまだ到来していませんが、米国の規制当局はサイバーインシデント報告を強化しており、クラウド移行を促しています。ソフトウェアベンダーはフリートテレマティクスプロバイダーと共同で残存価値分析を開発し、地域の電動化推進に対応しています。欧州はDORAの2025年1月施行の恩恵を受けています。機関は組み込みICTテスト、サードパーティ監視、および自動インシデントログを備えたプラットフォームを優先しています。

ドイツ、英国、フランスが最も速く進んでおり、東欧はクロスボーダーリース会社がコンプライアンスオーバーヘッドを削減するためにシステムを統一するにつれて加速しています。欧州のアセットファイナンスソフトウェア市場規模は2031年までに26億米ドルに達すると予測されています。アジア太平洋地域は2031年にかけてCAGR12.8%と最高の地域成長率を記録しています。インドと中国は、電子商取引とサプライチェーンポータルに組み込まれた中小企業の機器ファイナンスブームに乗っています。

Nucleus SoftwareのFinnOne Neo 8.5は、現地語パックとプラグアンドプレイの信用調査機関APIでこれらのニーズに対応しています。東南アジアのリース会社はデータセンターの構築を回避するためにSaaSを好み、オーストラリアの鉱山会社は建設機械フリートのAI駆動予知保全を求めています。南米は通貨変動が落ち着いた後に回復しています。アルゼンチンとブラジルはともに2025年に物流と航空機のアップグレードに牽引されて40%超のリース成長を記録しました。ヘッジモジュールとインフレ指数化を備えたプラットフォームが支持を集めています。中東・アフリカは規模は小さいものの、イスラム金融機関がイジャーラリースをデジタル化し、ソブリンファンドがインフラを融資するにつれて活発な動きを見せています。

競合状況

単一のベンダーが市場を支配しておらず、市場集中スコアは4となっています。市場環境は、Odessa、Alfa、FIS、Oracleなどの確立されたプレーヤーが、Cloud Lending、Basikon、QuickFiなどの機敏なSaaSの新規参入者と競合する構図となっています。確立されたプレーヤーは大手銀行に注力し、複雑なニーズに対応するために多通貨シンジケーション、ウォーターフォール会計、および堅牢なコア統合などの高度なソリューションを提供しています。一方、機敏な挑戦者は中堅市場とフィンテッククライアントに対応し、迅速な展開、組み込み型ファイナンスAPI、およびAI駆動の引受における強みを活用しています。この分断は、競争環境において市場シェアを争う既存企業と挑戦者の対照的な戦略を示しています。

取引活動が活発化する中、注目すべき買収が市場ランドスケープを再形成しています。Solifiの2025年のLeasepathの買収は中堅市場セグメントへのリーチを拡大し、その地位を強化しています。Diversis Capitalの2026年のLTi Technology Solutionsの買収はASPIREプラットフォームにAI機能を導入し、技術的な優位性を高めています。同様に、Liventusの2026年のTamarackの買収は7つの機器ファイナンスモジュールを統合し、統一されたソリューションを生み出しています。プライベートエクイティ会社はSaaSモデルの予測可能な収益ストリームとクロスボーダー拡大の可能性にますます引き付けられています。これらの会社は、グローバルの4.4倍と比較して北米ターゲットのEV/LTMが6.4倍に達するプレミアムを支払っており、地域のより高い成長ポテンシャルを反映しています。

再生可能エネルギー、バッテリーストレージ、サーキュラーエコノミーリースなどのセクターに新興の機会が見られます。これらの分野は、不確実な残存価値がもたらす課題により従来の貸し手を遠ざけているため、まだ十分に開拓されていません。しかし、炭素追跡とライフエンドの価値化分析を統合するベンダーは、この次の成長の波を活用する立場に自らを置いています。ERPシステム、テレマティクスプロバイダー、および決済ゲートウェイサプライヤーとのパートナーシップは、顧客維持を強化するエコシステムを構築するために不可欠になっています。これらの協力関係は顧客を囲い込むだけでなく、スイッチングコストを高め、これらの進化する市場においてベンダーに競争上の優位性を提供しています。

アセットファイナンスソフトウェア産業リーダー

Odessa, Inc.

Alfa Financial Software Holdings Plc

Linedata Services S.A.

NETSOL Technologies, Inc.

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Oracleは自然言語によるポートフォリオクエリを備えたクラウド専用のコーポレートバンキングスイート、エージェンティックAIを展開しました。

- 2026年4月:Sopra Banking Softwareは、信用調査機関とテレマティクスAPIを事前統合したクラウドネイティブの提供であるSBSレンディングスイートを発表しました。

- 2026年4月:NETSOL Technologiesはトヨタリーシングタイランドをアップグレードし、モバイルファーストアプリとインスタントAI意思決定を追加しました。

- 2026年3月:Liventusは150名のエンジニアを擁する一つの傘下に7つの機器ファイナンスプラットフォームをまとめるためにTamarackを買収しました。

グローバルアセットファイナンスソフトウェア市場レポートの範囲

アセットファイナンスソフトウェア市場とは、金融機関、リース会社、および企業がリース、ローン、割賦購入契約を含む資産ベースのファイナンスのライフサイクルを管理できるソリューションを指します。これらのプラットフォームは、信用評価、契約管理、支払い処理、資産追跡、および規制コンプライアンスなどの機能をサポートしています。このソフトウェアは、自動化と分析を通じて業務の合理化、リスク管理の改善、および顧客体験の向上を支援します。

アセットファイナンスソフトウェアレポートは、資産タイプ(機器リース、自動車ファイナンス、不動産・住宅ローン、航空機・船舶、その他)、展開モデル(オンプレミス、クラウド)、組織規模(大企業、中小企業)、エンドユーザー産業(銀行・キャプティブ、独立系リース会社、フィンテック貸し手、その他)、および地域(北米、欧州、アジア太平洋地域、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 機器リース |

| 自動車ファイナンス |

| 不動産・住宅ローン |

| 航空機・船舶 |

| その他の資産タイプ |

| オンプレミス |

| クラウド |

| 大企業 |

| 中小企業(SMEs) |

| 銀行・キャプティブファイナンス子会社 |

| 独立系ファイナンス・リース会社 |

| フィンテックおよびデジタル専業貸し手 |

| その他のエンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋地域その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 資産タイプ別 | 機器リース | ||

| 自動車ファイナンス | |||

| 不動産・住宅ローン | |||

| 航空機・船舶 | |||

| その他の資産タイプ | |||

| 展開モデル別 | オンプレミス | ||

| クラウド | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SMEs) | |||

| エンドユーザー産業別 | 銀行・キャプティブファイナンス子会社 | ||

| 独立系ファイナンス・リース会社 | |||

| フィンテックおよびデジタル専業貸し手 | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋地域その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

アセットファイナンスソフトウェア市場は2031年までにどのくらいの規模になりますか?

Mordor Intelligenceは、アセットファイナンスソフトウェア市場規模が2031年までに80億1,000万米ドルに達し、2026年から2031年にかけてCAGR9.8%で拡大すると予測しています。

最も速く成長している展開モデルはどれですか?

クラウド展開は、リース会社がサブスクリプション価格、弾力的なスケーリング、および組み込みコンプライアンスモジュールを好むことから、2031年にかけてCAGR13.5%を記録しています。

どの資産タイプが最もソフトウェア需要を牽引していますか?

機器リースは2025年の収益の42.9%をリードし、基盤セグメントであり続けていますが、航空機・船舶ファイナンスはCAGR11.9%と最も速い成長を示しています。

どの地域が最も高い増分収益をもたらしますか?

アジア太平洋地域は、インド、中国、東南アジアにおける中小企業の機器ファイナンスブームにより、2031年にかけてCAGR12.8%を記録しています。

フィンテック貸し手が将来の成長にとって重要な理由は何ですか?

フィンテックおよびデジタル専業貸し手は、販売時点でファイナンスを組み込むことでCAGR15.2%で拡大し、従来の銀行が見落としていたクライアントを獲得しています。

既存企業にとってプラットフォーム移行の主な障壁は何ですか?

15年前のコアシステムに関連する高い統合コストが展開を最大24ヶ月遅らせ、ITバジェットのほぼ半分を消費し、クラウド移行を遅らせています。

最終更新日: