米国不動産ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

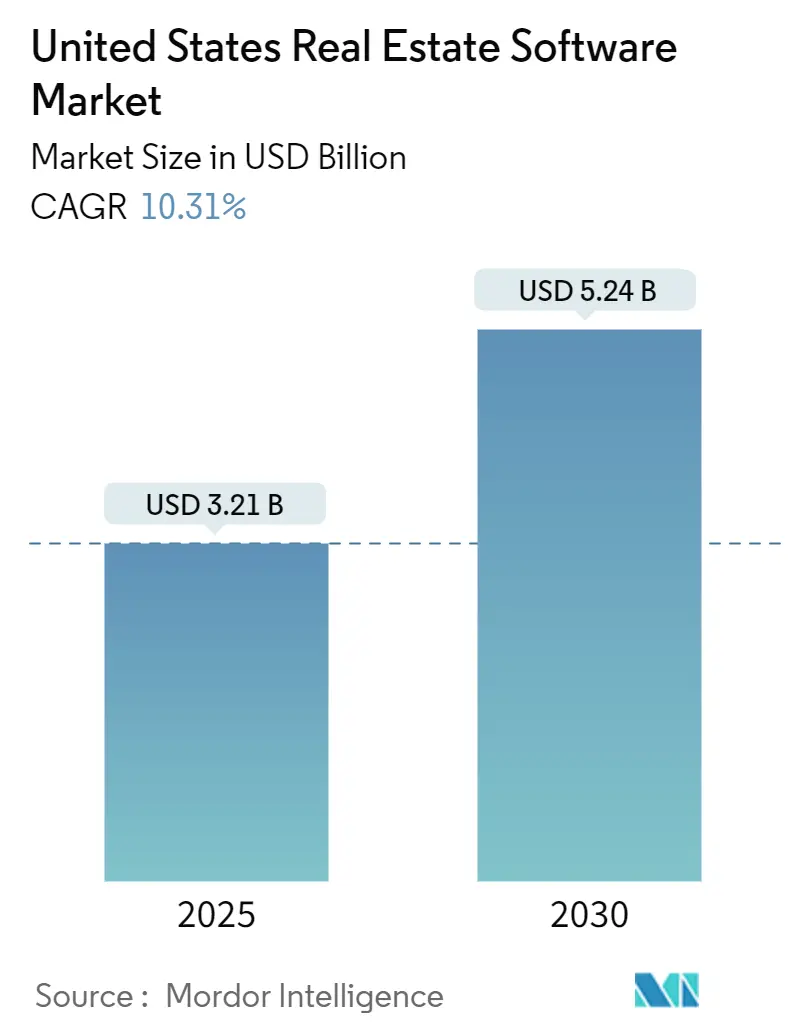

| 市場規模 (2025) | 3.21 十億米ドル |

| 市場規模 (2030) | 5.24 十億米ドル |

| 成長率 (2025 - 2030) | 10.31% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国不動産ソフトウェア市場分析

米国不動産ソフトウェア市場は2025年に32億1,000万米ドルと評価され、2030年までに52億4,000万米ドルに達すると予測されており、CAGRは10.31%です。ベンチャー支援を受けたプロップテック資金調達の増加、急速なクラウド移行、より厳格なデータ透明性規制、AIを活用したワークフロー自動化が、不動産管理、仲介、投資機能全体でのソフトウェア導入を加速させています。市場リーダーは、クライアントエンゲージメントを深め、スイッチングコストを高めるために、予測分析、デジタルツイン機能、没入型3D可視化を既存プラットフォームに統合しています。2024年のプロップテックへの機関投資家による過去最高の32億米ドルの配分は、テクノロジー中心の運営モデルが不動産オーナーと仲介業者の間でパフォーマンス格差を拡大するという確信を裏付けています。一方、サイバーセキュリティとプライバシーへの懸念、および断片化したデータ標準が、規制の厳しい州での後発採用者の普及を遅らせています。全体的に、競争力学は、住宅、商業、企業のユースケースにわたって柔軟に対応できるモジュール式のクラウドファーストアーキテクチャと堅牢なコンプライアンスフレームワークを組み合わせたベンダーに有利に働いています。

レポートの主要ポイント

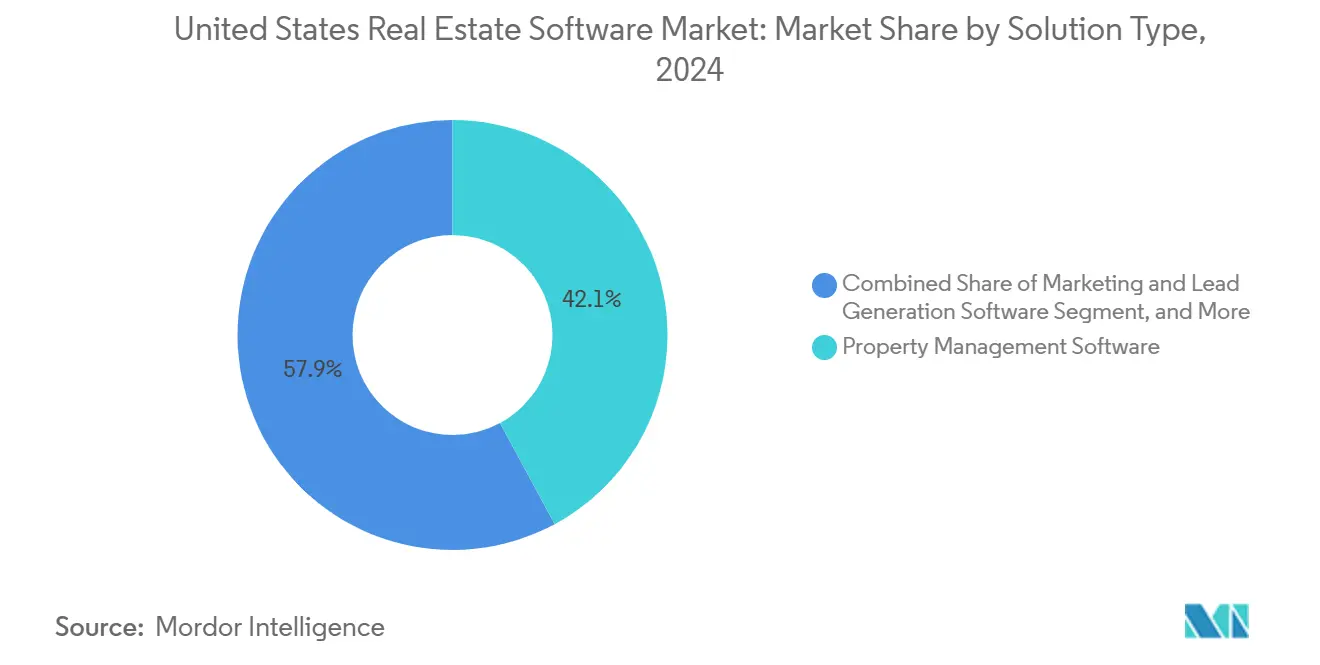

- ソリューションタイプ別では、不動産管理ソフトウェアが2024年に42.12%のシェアでトップとなり、不動産CRMが2030年にかけて10.43%の最高成長率を記録しました。

- 展開モード別では、クラウドが2024年の米国不動産ソフトウェア市場シェアの78.16%を占め、2030年にかけてCAGR 11.57%で拡大すると予測されています。

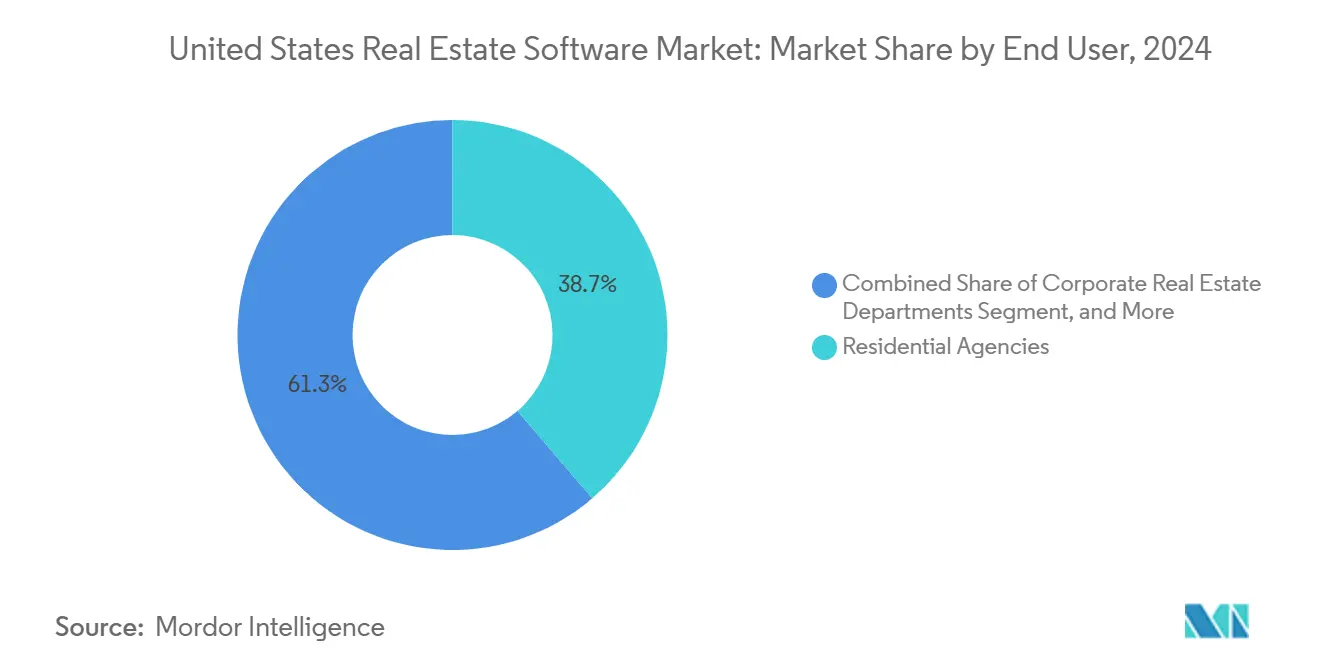

- エンドユーザー別では、住宅仲介業者が2024年に38.73%の収益シェアを保持し、企業不動産部門は2030年にかけてCAGR 10.63%で成長すると予測されています。

- 企業規模別では、中小企業が2024年の米国不動産ソフトウェア市場規模の63.91%を占め、予測期間中にCAGR 11.41%で拡大すると予測されています。

- 地域別では、南部が2024年の米国不動産ソフトウェア市場の35.36%のシェアを獲得し、西部が2030年にかけてCAGR 10.77%で最も速い成長を示すと予測されています。

米国不動産ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドベースの不動産管理プラットフォームの採用加速 | +2.8% | 全国規模、西部および南部での早期成果 | 中期(2~4年) |

| 仲介業者間での統合CRMおよびマーケティングツールへの需要増加 | +2.1% | 全国規模、高取引量市場 | 短期(2年以内) |

| 機関投資家によるプロップテックへの投資増加 | +1.9% | 全国規模、主要都市圏 | 長期(4年以上) |

| 取引透明性に関する規制要件の強化 | +1.4% | 全国規模、州レベルの規制は多様 | 中期(2~4年) |

| リアルタイム評価ソフトウェアを必要とするiBuyerエコシステムの拡大 | +1.2% | 西部および南部地域 | 短期(2年以内) |

| 予測保全のためのデジタルツイン統合の台頭 | +0.9% | 主要都市圏の商業ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドベースの不動産管理プラットフォームの採用加速

クラウド展開は2024年に78.16%に達し、3年前の45%から上昇しました。これはハイブリッドワークポリシーが不動産管理者にリモートでシステムにアクセスすることを求めたためです。[1]Yardi Systems、「2024年年次報告書」、yardi.com YardiのEnergy Reliefスイートは、運営費を12%削減するリアルタイムのユーティリティ最適化を可能にすることで、この変化を示しています。低い初期費用とサブスクリプション価格設定により、中小企業はエンタープライズグレードの機能を迅速に採用でき、大企業との競争力の均等化が進んでいます。強化された監査証跡とSOC 2認証は、SECおよび州レベルのデータガバナンス規制の強化にも対応しており、コンプライアンスを重視する企業におけるクラウドの魅力を高めています。

仲介業者間での統合CRMおよびマーケティングツールへの需要増加

顧客獲得コストは2020年以降40%上昇しており、仲介業者はリード獲得と関係管理のワークフローを統合するよう促されています。2024年に展開されたAppFolioのRealm-Xは、AIリードスコアリングと自動ナーチャリングを組み合わせてコンバージョン率を25%向上させます。[2]AppFolio、「2024年第4四半期決算報告書」、investors.appfolio.com 緊密な統合によりデータサイロが解消され、オムニチャネルアウトリーチをサポートし、エージェントにクライアントの意図に関する予測インサイトを提供します。この機能が不動産CRMセグメントのCAGR 10.43%を牽引しています。

機関投資家によるプロップテックへの投資増加

機関投資家は2024年に米国のプロップテックスタートアップに32億米ドルを投入しました。これは前年比15%増であり、より広範なベンチャーキャピタルの縮小にもかかわらず達成されました。ファンドはAI評価エンジン、自動化された不動産管理ワークフロー、決済サイクルを短縮するブロックチェーン取引ネットワークを対象としています。年金基金や政府系ファンドは現在、専用のプロップテック枠を設けており、新しいツールをパイロットから商業規模へと移行させる安定した戦略的資金パイプラインを生み出しています。これは以前のサイクルよりも速いペースで進んでいます。

取引透明性に関する規制要件の強化

司法省によるRealPageの賃料設定アルゴリズムに対する独占禁止法調査は、アルゴリズムの説明責任を浮き彫りにし、複数の州が自動評価モデルのロジックの開示を義務付けています。[3]米国司法省、「司法省、アルゴリズム価格設定スキームでRealPageを提訴」、justice.gov 監査可能なデータセットと意思決定の証跡を提示できるベンダーは採用の余地を広げる一方、小規模な新規参入者はコンプライアンスコストの上昇により参入障壁が高まっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データセキュリティとプライバシーへの懸念による採用抑制 | −1.8% | 全国規模、カリフォルニア州とニューヨーク州で特に顕著 | 短期(2年以内) |

| レガシー企業における高い初期導入・トレーニングコスト | −1.3% | 全国規模、中小企業が最も影響を受ける | 中期(2~4年) |

| MLSおよび不動産データベース間の断片化したデータ標準 | −0.9% | 全国規模、地域別MLS格差 | 長期(4年以上) |

| 物件情報集約業者の不安定なAPIアクセスポリシーへの依存 | −0.7% | 全国規模、高取引量市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データセキュリティとプライバシーへの懸念による採用抑制

不動産ソフトウェアのセキュリティ侵害は2024年に67%増加し、平均インシデントコストは480万米ドルに達しました。カリフォルニア州消費者プライバシー法は重大なコンプライアンス違反ペナルティを導入しており、多くの中小企業はベンダーがSOC 2およびISO 27001の適用範囲を認証できるまで移行を延期しています。取引データは個人情報と財務情報を結びつけるため、セキュリティ侵害による評判リスクは、ROIが魅力的に見える場合でも意思決定サイクルを遅らせる可能性があります。

レガシー企業における高い初期導入・トレーニングコスト

包括的なプラットフォームの展開には15万米ドルから50万米ドルの費用がかかり、通常6~12ヶ月の完全活用期間が必要です。家族経営の仲介業者や地域の事業者は、複雑なデータ移行を管理するために必要なキャッシュフローと専任のITスタッフを欠いていることが多く、ワークフロー自動化のメリットが遅れる可能性があります。ベンダーは段階的な展開、マネージドサービス、消費量ベースの価格設定を試みていますが、資本制約は中期的に引き続き逆風となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:不動産管理がリードし、CRMが加速

不動産管理ツールは2024年の米国不動産ソフトウェア市場シェアの42.12%を占め、住宅および商業資産全体の運営コアとしての役割を強化しています。一方、CRMプラットフォームはCAGR 10.43%で拡大しており、仲介業者が顧客生涯価値に対する関心を高めていることを反映しています。仲介・取引スイートは28.7%を占め、権原、エスクロー、コンプライアンスワークフローをサポートする取引実行のバックボーンとして機能しています。マーケティングおよびリード獲得アプリケーションは8.9%を占め、デジタル広告支出とオムニチャネルアウトリーチ要件と連動して成長しており、投資・ポートフォリオ分析は機関投資家向けに15.2%を占めています。統合プラットフォーム戦略が加速しており、Yardi、RealPage、CoStarは顧客支出のより大きな部分を獲得するために個別モジュールをバンドルしています。

不動産CRMベンダーは、AIを活用した見込み客スコアリング、キャンペーンオーケストレーション、デジタルネイティブエージェントに訴求するモバイルファーストインターフェースによって差別化を図っています。不動産管理の既存企業は、深い会計、メンテナンス、居住者ポータル機能によってシェアを守っていますが、専門的な破壊者を退けるためにシームレスなAPI統合を組み込む必要があります。モジュール間のデータ可視性は必須要件として浮上しており、オーナーは運営KPIとテナントエンゲージメント指標をリアルタイムで統合する統一ダッシュボードをますます求めています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

展開モード別:クラウドの優位性がインフラを再構築

クラウドは2024年の米国不動産ソフトウェア市場規模の78.16%を占め、弾力的なスケーラビリティ、自動更新、デバイスに依存しないアクセスに支えられてCAGR 11.57%で拡大しています。オンプレミスのインストールは21.84%にとどまっており、主にプライベートデータセンターへの埋没コストを抱えるか、厳格なオンサイトセキュリティ要件に従う大企業に限られています。SOC 2監査、シングルテナントアーキテクチャ、プライベートクラウドオプションは、残存するリスク認識を軽減し、慎重な採用者にハイブリッドの道筋を開いています。

総所有コストの低さ、より速い機能リリースサイクル、モバイル機能に対するクライアントの期待の高まりが、クラウドベンダーを中小企業のデフォルトパートナーとして位置付けています。大規模組織にとって、クラウド採用はパブリッククラウドプラットフォームにネイティブに存在する外部データフィード、IoTセンサー、AIサービスとの統合要件によってますます推進されています。その結果、移行ロードマップは現在、非重要ワークロードのリフトアンドシフトアプローチと、コアトランザクションエンジンの段階的な近代化を組み合わせています。

エンドユーザー別:企業部門が最高成長率を記録

住宅仲介業者は2024年に38.73%で最大のユーザーグループにとどまっており、消費者取引が総取引量を支配していますが、企業不動産部門はCAGR 10.63%で最も速い成長を遂げています。ハイブリッドワークにより、フォーチュン500の入居者はオフィスフットプリントを合理化することを余儀なくされており、詳細なスペース利用分析と柔軟なリース管理モジュールが必要となっています。商業仲介業者は24.8%を占め、資産マーケティング、ディールルームコラボレーション、デット配置機能を統合するワークフロープラットフォームを活用しています。不動産管理会社は19.6%を占め、テナントエンゲージメント、メンテナンス、財務報告をカバーするエンドツーエンドのスイートに依存しており、投資家向けソリューションは16.9%を占め、取得パイプライン、引受、ポートフォリオ最適化を組み合わせています。

ユーザータイプ間での機能の収束がプラットフォーム競争を激化させています。設定可能なインターフェース、マルチエンティティ会計、詳細な権限管理を提供するベンダーは、資産管理者や施設チームを含む様々な内部ステークホルダーの間で支持を得ています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

企業規模別:中小企業が採用曲線を支配

中小企業は2024年に63.91%の市場シェアを獲得し、CAGR 11.41%のペースで成長しています。この軌跡は、大規模な資本支出を不要にするサブスクリプション価格設定によって実現されています。クラウドネイティブアーキテクチャにより、中小企業は専任のITリソースなしにベストプラクティスプロセスを実装でき、大企業とのデジタル格差を縮小しています。大企業は36.09%を占め、複雑なマルチ管轄ポートフォリオを管理するための高度なカスタマイズ、深いERPインテグレーション、グローバルサポート機能を優先しています。

ベンダーのロードマップは、組織規模に応じて機能と価格をスケールするモジュール式ティアをますます特徴としています。組み込みのコンプライアンスおよび監査パッケージは中小企業の規制負担を軽減し、エンタープライズクライアントは企業の持続可能性目標に沿ったAI駆動の異常検知、エネルギー管理分析、ESGレポート機能を活用しています。

地域分析

南部の35.36%のシェアは、特にオースティン、ダラス、マイアミ、アトランタなどの地域における高い取引速度とグリーンフィールドの商業プロジェクトによって牽引されています。企業はスケーラブルなテナントエクスペリエンスとメンテナンスモジュールを必要とする大規模な集合住宅パイプライン、産業用不動産の拡張、建設賃貸ポートフォリオを管理するためにソフトウェアを展開しています。州の経済開発インセンティブはさらに企業本社を引き付け、ベンダープラットフォームのクライアントベースを拡大しています。

西部は、テクノロジー雇用主が柔軟なワークスペースの採用を加速させ、不動産評価がプレミアムなAI強化分析への投資を正当化するため、最速のCAGR 10.77%に向けて順調に推移しています。カリフォルニア州消費者プライバシー法は、ソリューションプロバイダーに詳細な同意管理とリアルタイム監査証跡の組み込みを義務付けており、後に全国的に複製される事実上の技術標準を確立しています。

北東部の28.4%のシェアは、複雑な家賃規制がオーナーにコンプライアンス中心のソフトウェアの採用を促す密集した都市市場を反映しています。ニューヨークとボストンの取引量は、機関投資家のバックオフィスシステムとシームレスに統合するディール管理、評価、投資家報告ツールへの需要を維持しています。中西部の事業者は21.7%を占め、手頃な価格と導入の容易さを優先しています。独立した仲介業者と不動産管理者の間の地域的な断片化は、変動する取引サイクルに合わせたテンプレート化されたオンボーディング、セルフサービス設定、使用量ベースの価格設定を提供するSaaSベンダーに機会をもたらしています。

競争環境

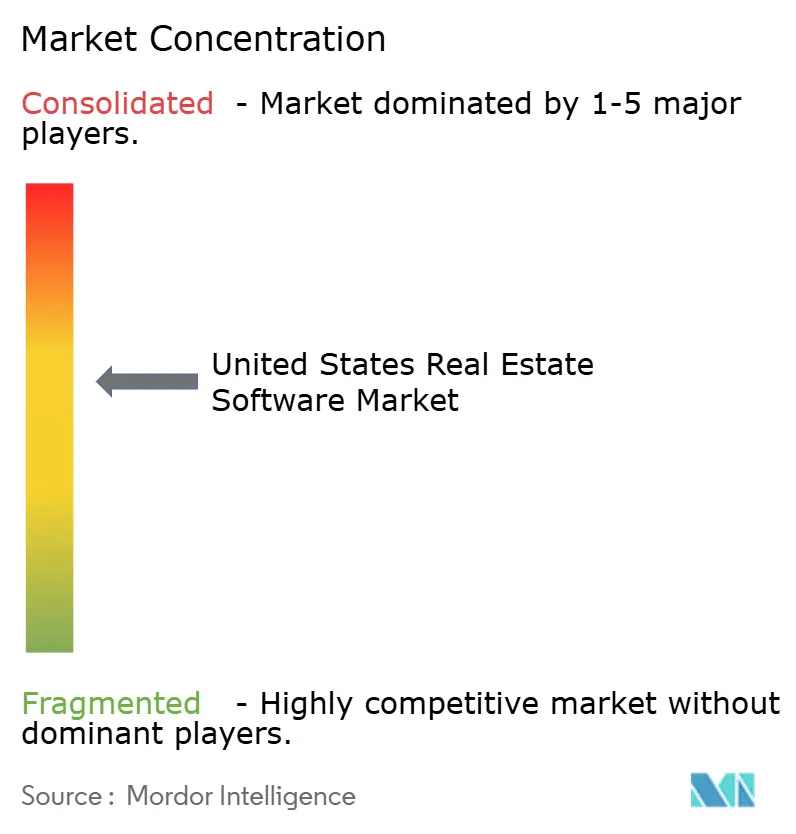

市場集中度は中程度です。Yardi、RealPage、CoStarは合わせて相当なシェアを保持していますが、ニッチな課題に特化したAIネイティブスタートアップからの競争圧力に直面しています。CoStarによるMatterportの16億米ドルの買収は、そのデータエコシステムに3D空間分析を組み込み、没入型可視化機能への戦略的転換を示しています。Yardiは深い会計専門知識を活用して、強固な顧客関係を固定するエンドツーエンドのスイートを提供し、RealPageはAI駆動の賃料最適化と居住者エンゲージメントモジュールに選択的に投資して集合住宅の牙城を守っています。

破壊者はモバイルファーストのユーザーエクスペリエンスとポイントソリューションの卓越性に注力しており、特にデジタルクロージング、エネルギー管理、ESGレポートの分野で顕著です。MicrosoftやGoogleなどのクラウドハイパースケーラーは、IaaSプラットフォーム上に不動産特化のツールキットをますます提供しており、パートナーがレガシーベンダーを仲介排除する可能性のある垂直拡張を構築できるようにしています。競争上の優位性は現在、データネットワーク効果、オープンAPIエコシステム、急速に進化するプライバシーおよび透明性の要件へのコンプライアンス維持能力にかかっています。

既存企業は隣接する機能を買収し、MLS組織との戦略的提携を形成し、新興パートナーへの投資のためにベンチャー部門を立ち上げることで対応しています。トッププロバイダーがコア会計およびリース管理の収益源を守る一方、予測保全、稼働率分析、トークン化された資産取引インフラにおいてホワイトスペースの機会が残っています。

米国不動産ソフトウェア産業リーダー

Yardi Systems, Inc.

RealPage, Inc.

MRI Software LLC

AppFolio, Inc.

CoStar Group, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:AppFolioはStripeとの戦略的パートナーシップを発表し、自動化されたセキュリティデポジット返金ワークフローを組み込み、平均デポジット返金サイクルを21日から5日に短縮しました。

- 2025年3月:CoStar Groupは、LoopNetインターフェース内で仲介クライアントにリアルタイムの市場比較、ゾーニングインサイト、3D区画オーバーレイを提供する生成型検索アシスタントのScout AIを導入しました。

- 2025年2月:RealPageは、賃料、公共料金、付随手数料の処理を単一の台帳に統合する統合決済ハブを立ち上げ、不動産管理者が照合時間を40%削減できるようにしました。

- 2025年1月:Yardi Systemsは、デジタルツインデータとIoTセンサーフィードを組み合わせて最大30日前に部品故障を予測する予測保全エンジンのベータ版を発表し、大規模な集合住宅ポートフォリオを対象としています。

米国不動産ソフトウェア市場レポートの範囲

| 不動産管理ソフトウェア |

| 仲介・取引管理ソフトウェア |

| 投資・ポートフォリオ管理ソフトウェア |

| 不動産顧客関係管理(CRM)ソフトウェア |

| マーケティングおよびリード獲得ソフトウェア |

| その他のソリューションタイプ |

| クラウド |

| オンプレミス |

| 住宅仲介業者 |

| 商業仲介業者 |

| 企業不動産部門 |

| 不動産管理会社 |

| 不動産投資家 |

| 中小企業 |

| 大企業 |

| ソリューションタイプ別 | 不動産管理ソフトウェア |

| 仲介・取引管理ソフトウェア | |

| 投資・ポートフォリオ管理ソフトウェア | |

| 不動産顧客関係管理(CRM)ソフトウェア | |

| マーケティングおよびリード獲得ソフトウェア | |

| その他のソリューションタイプ | |

| 展開モード別 | クラウド |

| オンプレミス | |

| エンドユーザー別 | 住宅仲介業者 |

| 商業仲介業者 | |

| 企業不動産部門 | |

| 不動産管理会社 | |

| 不動産投資家 | |

| 企業規模別 | 中小企業 |

| 大企業 |

レポートで回答される主要な質問

米国不動産ソフトウェア市場の現在の価値はいくらですか?

市場は2025年に32億1,000万米ドルと評価されており、2030年までに52億4,000万米ドルに成長すると予測されています。

米国不動産ソフトウェアで最も速く成長している展開モデルはどれですか?

クラウド展開は2024年に78.16%のシェアで支配的であり、2030年にかけてCAGR 11.57%で成長しています。

最も高い成長見通しを持つソリューションセグメントはどれですか?

不動産CRMプラットフォームは、仲介業者が統合された顧客エンゲージメントツールを優先するため、最速のCAGR 10.43%を示しています。

ベンダーにとって最も高い成長ポテンシャルを持つ米国地域はどこですか?

西部地域は、テクノロジー中心の採用とプライバシーコンプライアンス要件に牽引され、最速のCAGR 10.77%を記録しています。

中小企業のソフトウェア採用における主な障壁は何ですか?

データセキュリティへの懸念と初期導入コストが、明確な効率性向上にもかかわらず多くの中小企業の採用を妨げています。

競争環境はどの程度集中していますか?

市場は1~10のスケールで6のスコアを示しており、3つの支配的な既存企業と並んでニッチな破壊者の余地がある中程度の集中度を反映しています。

最終更新日: