銀行・金融サービスERP市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

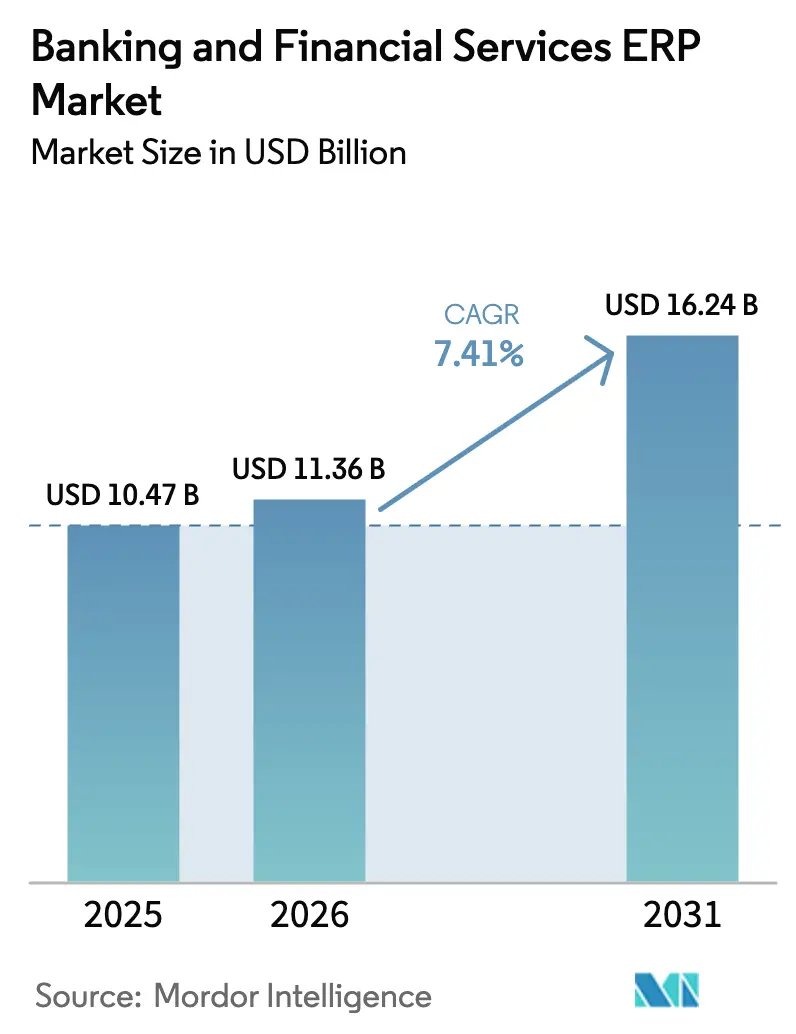

| 市場規模 (2026) | 11.36 十億米ドル |

| 市場規模 (2031) | 16.24 十億米ドル |

| 成長率 (2026 - 2031) | 7.41% CAGR |

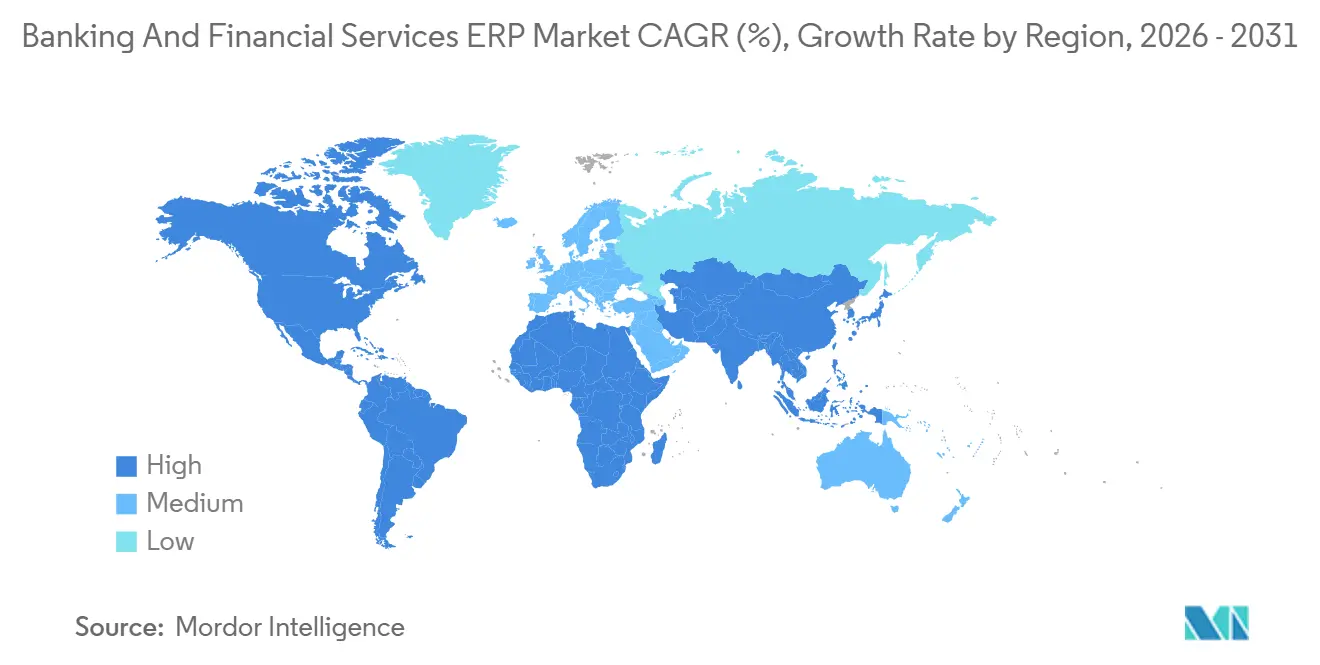

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる銀行・金融サービスERP市場分析

銀行・金融サービス向けエンタープライズ・リソース・プランニング市場規模は2025年に104億7,000万米ドルと評価され、2026年の113億6,000万米ドルから2031年には162億4,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは7.41%となっています。主要銀行は、予測的流動性管理、リアルタイム規制報告、自動コンプライアンス管理のための人工知能を組み込んだクラウドネイティブかつAPIファーストのスイートへと、モノリシックなオンプレミスコアを置き換えています。欧州連合におけるデジタル・オペレーショナル・レジリエンス法のタイムライン、テクノロジーアウトソーシングに関するバーゼル委員会のガイダンス、およびISO 20022決済メッセージングへのグローバルシフトが重なり合い、長時間のダウンタイムなしに更新可能なモジュール型プラットフォームへの投資を促し続けています。サイバーレジリエンシー義務の強化、ソブリンクラウドリージョンの利用可能性、消費ベースの価格設定に対する需要の高まりが購買者の期待を再形成する一方、総所有コスト低減の見通しが中堅銀行や信用組合を銀行・金融サービスERP市場へと引き込んでいます。競争活動は組み込み型バンキングAPI、不正検知アドオン、気候リスク分析に集中しており、特化した機能が汎用的な財務機能だけでなく主要な差別化要因となっていることを示しています。

主要レポートのポイント

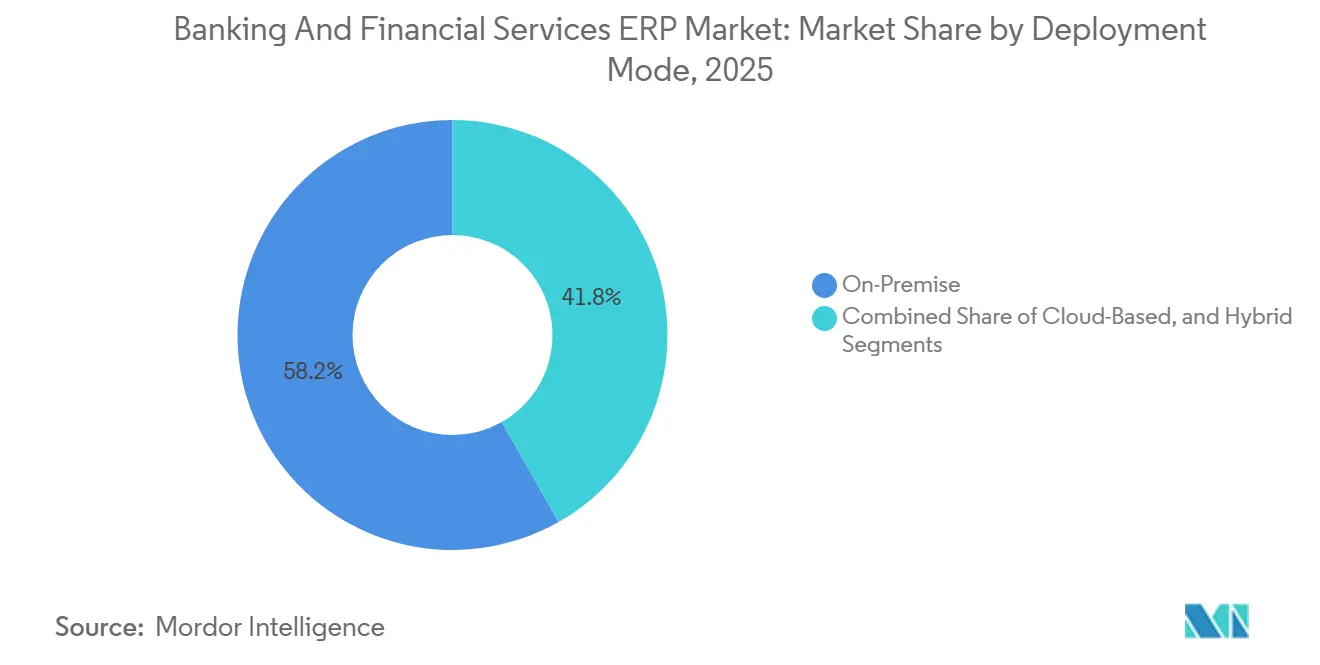

- 展開モード別では、オンプレミスのインストールが2025年の収益の58.21%を占め、クラウド展開は2031年にかけてCAGR 7.83%で拡大しています。

- アプリケーション別では、支払管理が2025年の銀行・金融サービス向けエンタープライズ・リソース・プランニング市場において42.57%の収益シェアでトップとなり、リスク・コンプライアンス管理は2031年にかけてCAGR 8.23%で拡大すると予測されています。

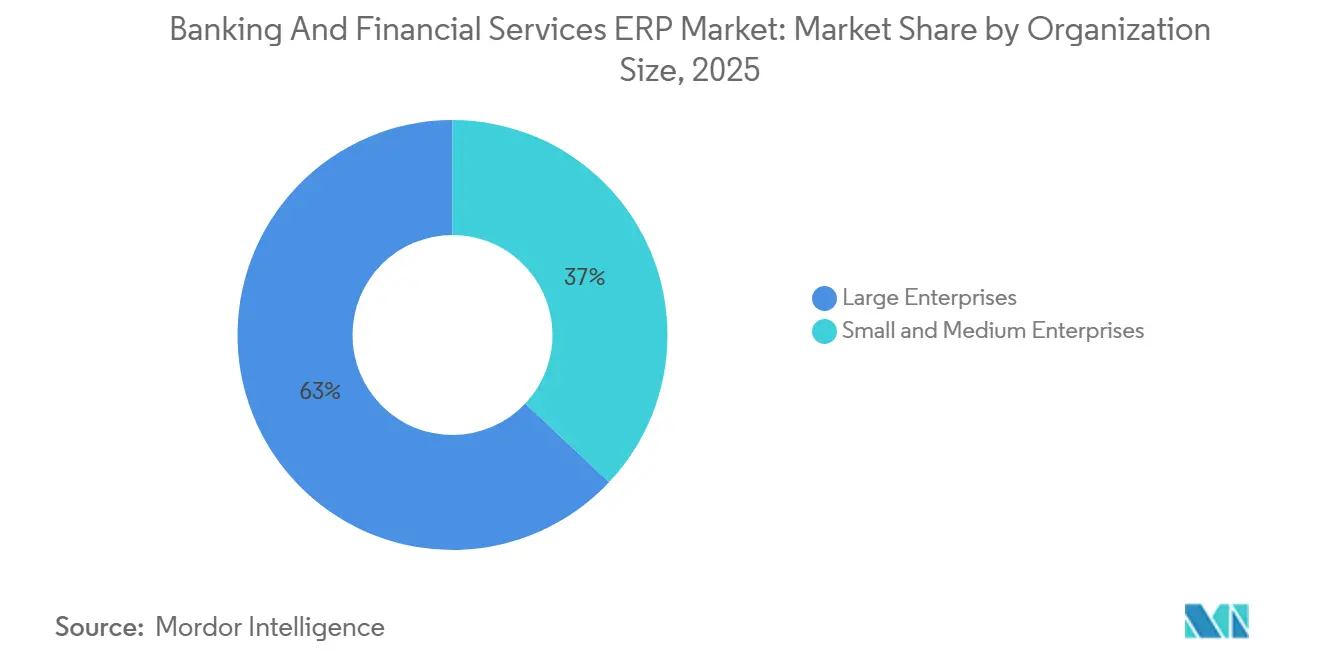

- 組織規模別では、大企業が2025年の収益の62.98%を占めましたが、中小企業は2026年~2031年にかけてCAGR 7.63%を記録する見込みです。

- コンポーネント別では、ソフトウェアが2025年の価値の68.89%を占めましたが、サービスは銀行・金融サービスERP市場全体でCAGR 7.98%で先行しています。

- 地域別では、北米が2025年に37.37%の市場シェアを獲得し、アジア太平洋地域は2031年に向けて最速のCAGR 8.48%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル銀行・金融サービスERP市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| リアルタイム規制報告とコンプライアンス自動化への需要 | +2.1% | 欧州連合と北米で最も強く、グローバル規模 | 中期(2~4年) |

| ERP スイートへのAI駆動型予測分析の統合 | +1.8% | グローバル、北米とアジア太平洋主要市場での早期採用 | 中期(2~4年) |

| 規制を受ける金融機関におけるクラウドネイティブ採用の加速 | +1.5% | 欧州連合、英国、シンガポールが主導するグローバル規模 | 長期(4年以上) |

| ERP近代化を推進するサイバーレジリエンシー義務 | +1.2% | 欧州連合、北米、中東・アジア太平洋への波及 | 短期(2年以内) |

| モジュール型・コンポーザブルEPRアーキテクチャへの需要拡大 | +0.9% | グローバル、中堅市場とチャレンジャーバンクに集中 | 長期(4年以上) |

| ERP バリューチェーンを拡張する組み込み型バンキングAPIの台頭 | +0.7% | 北米、欧州連合、アジア太平洋のフィンテックハブ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

リアルタイム規制報告とコンプライアンス自動化への需要

監督当局は現在、月次または四半期ごとのバッチではなく、粒度の細かいイベント駆動型の申告を求めており、機関はリアルタイムデータパイプラインをコアファイナンスプロセスに直接組み込むことを余儀なくされています。デジタル・オペレーショナル・レジリエンス法のインシデント通知期限と暗号資産エクスポージャーに関するバーゼル資本計算は、レガシーバッチアーキテクチャでは対応できない日次の時価評価を必要とします。XBRLタクソノミー検証と中央銀行コネクターを標準搭載した最新のERPスイートは、提出サイクルを短縮し、手動照合を削減し、コンプライアンス違反リスクを低下させます。ドイツと米国のティア1銀行はすでに、4時間以内にライブエクスポージャーデータを規制当局に提供する並行本番パイロットを実施しており、規制圧力が銀行・金融サービス向けエンタープライズ・リソース・プランニング市場への予算配分を誘導していることを示しています。早期採用者は規制報告業務の30%以上の削減を報告しており、戦略的分析のためのキャパシティが解放されています。

ERP スイートへのAI駆動型予測分析の統合

機械学習エンジンを日常業務に組み込むことで、トレジャリーチームが将来の流動性バッファーをモデル化し、不正対策部門が異常な行動を検知し、与信担当者がコベナント違反の早期警告サインを把握できるようになります。上位3社の最新製品リリースでは、非技術系スタッフが会話型プロンプトでキャッシュポジションやシナリオ結果を照会できる自然言語インターフェースが提供されています。パイロットプログラムでは手動照合タスクが40%~60%減少し、キャッシュフロー予測の精度が大幅に向上していますが、大規模言語モデル推論の計算負荷が増分的なサブスクリプション層を生み出し、小規模機関は慎重に予算を組む必要があります。予測機能が成熟するにつれ、機関はAI機能がもはや付加的なものではなくコアの選定基準であるという具体的な証拠を目にしており、銀行・金融サービス向けエンタープライズ・リソース・プランニング市場への浸透が深まっています。

規制を受ける金融機関におけるクラウドネイティブ採用の加速

欧州銀行監督機構、シンガポール金融管理局、その他の規制当局からのアウトソーシング規則の明確化により、重要なワークロードへのパブリッククラウド利用に関する不確実性が低減されました。[1]シンガポール金融管理局、「テクノロジーリスク管理ガイドライン」、mas.gov.sg 機密性の高い個人データをオンプレミスに保持しながら分析をソブリンクラウドにバーストするハイブリッドアーキテクチャが、ティア1移行のデフォルトになりつつあります。欧州のある大手銀行は2025年にこのモデルを使用して1,400万口座を移行し、リリースサイクルを四半期ごとから隔週に短縮しました。クラウドネイティブアプローチは弾力的なスケーリング、障害分離、マイクロアップグレードパスを実現し、これらのメリットは新製品の市場投入期間の短縮に直結します。より多くの中央銀行がクラウドガイダンスを公表するにつれ、機関の抵抗感は薄れており、銀行・金融サービス向けエンタープライズ・リソース・プランニング市場に構造的な追い風をもたらしています。

ERP近代化を推進するサイバーレジリエンシー義務

インシデント後の報告期限は毎年厳しくなっており、年次の脅威主導型侵入テストはデジタル・オペレーショナル・レジリエンス法第17条の下で義務化されています。サポートが終了したオペレーティングシステム上で動作することが多いレガシーERPスタックは、多要素認証、不変ログ、自動フェイルオーバーの要件を満たすことに苦労しています。最新のスイートにはリアルタイムのコントロール有効性を表示するガバナンスダッシュボードが組み込まれており、取締役会レベルの監視を加速します。ベンダーはサイバーレジリエントなホスティングとマネージド検知サービスをバンドルするケースが増えており、銀行のITチームからソリューションプロバイダーへと責任が移行しています。障害に対するペナルティが増加するにつれ、機関は迅速に移行し、市場への需要を生み出しています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーコアシステムの複雑性と高い統合コスト | -1.4% | 数十年にわたるメインフレーム資産を持つ北米・欧州連合の機関で深刻、グローバル規模 | 長期(4年以上) |

| パブリッククラウド移行に対するデータ居住地・主権の障壁 | -1.1% | 中国、ロシア、欧州連合、インド、中東での新興制約 | 中期(2~4年) |

| ERP精通のトレジャリー・コンプライアンス人材の不足 | -0.8% | 北米・欧州連合で最も深刻、グローバル規模 | 中期(2~4年) |

| AIアドオン価格設定によるサブスクリプション運用費の増大 | -0.6% | 中小企業に不均衡な影響、グローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

レガシーコアシステムの複雑性と高い統合コスト

多くのユニバーサルバンクは1980年代に書かれたCOBOLベースのコアを依然として稼働させており、独自のミドルウェアと文書化されていないビジネスロジックが絡み合っています。大手既存行は年間テクノロジー予算の最大75%をメンテナンスに費やしており、最新ERPの展開に充てられる資本は限られています。完全な移行には5年かかり、1億米ドル以上のコストが発生する可能性があり、TSBの2018年の障害のような注目を集めた失敗事例は依然として教訓として語り継がれており、約4億4,000万米ドルの修復コストと金融行動監視機構が課した約6,500万米ドルの罰金がERP変革に対するリスク委員会のアプローチを形成し続けています。[2]金融行動監視機構、「TSB銀行の業務レジリエンス障害」、fca.org.uk 取締役会はしばしば段階的なラップ・アンド・リニューアプローチを好み、全面的な採用を遅らせています。この複雑性は、近代化の必要性が高まる中でも市場にブレーキをかけ続けています。こうした課題にもかかわらず、急速に進化する市場で競争力を維持しようとする機関の取り組みにより、スケーラブルで効率的なERPソリューションへの需要は成長し続けています。

パブリッククラウド移行に対するデータ居住地・主権の障壁

中国、ロシア、インドを含む法域はローカルストレージの義務を施行しており、欧州連合のGDPRはデータ転送に障壁を加えています。ベンダーは地域データセンターを構築し、現地スタッフを認定し、運用アクセスを分離する必要があり、インフラコストが膨らみ、販売サイクルが長期化します。複数の主権体制にまたがって事業を展開する銀行は、アーキテクチャの肥大化と重複投資に直面し、クラウド専用ERPモデルのスケール拡大ペースを制限しています。ソブリンクラウドの変種が負担の一部を軽減するものの、断片化は市場への逆風として残っています。この継続的な断片化は、コンプライアンスとスケーラビリティの両方の課題に対応するカスタマイズされたソリューションの必要性を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:ハイブリッドモデルが管理と柔軟性のバランスを実現

オンプレミスシステムは2025年の収益の58.21%を占め、規制監査とレイテンシーに敏感な台帳が依然として銀行データセンターにワークロードを固定していることを示しています。クラウド実装のシェアは急速に上昇しており、ソブリンクラウドリージョンがデータローカライゼーションへの懸念を和らげる中、CAGR 7.83%で拡大しています。ハイブリッドモデルは機密性の高い台帳をオンプレミスに、分析をクラウドに分割し、監督当局を満足させながら財務チームが必要とする俊敏性を提供するアーキテクチャを実現します。ベンダーは現在、規制タグに基づいてデータを自動的にルーティングするワークロード分類器を提供しており、統合の摩擦を軽減しています。予測期間を通じて、ハイブリッドフットプリントは増分支出の半分以上を占めると予想され、市場を二重状態のパラダイムに組み込んでいます。

チャレンジャーバンクはレガシーの重荷がなく、使用量ベースのサブスクリプション経済を好むため、純粋なSaaSを採用しています。一方、ティア1のトレジャリーはマイクロ秒のレイテンシーが重要な市場インフラゲートウェイと決済エンジンを同一拠点に置き続けています。規制当局が保存時の暗号化とマルチリージョンレプリケーション保証に慣れるにつれ、クラウドへの段階的な移行は避けられませんが、3つの展開モードすべての共存が2031年まで業界全体の競争プレイブックを定義するでしょう。このシフトは金融テクノロジーソリューションにおけるイノベーションと適応性を促進する可能性が高いです。

アプリケーション別:コンプライアンスエンジンが決済ハブを上回る

支払管理は、グローバルなISO 20022移行、24時間リアルタイム決済レール、国境を越えた照合の複雑性の増大により、2025年支出の最大42.57%のシェアを維持しました。しかし、リスク・コンプライアンスモジュールは、機関が制裁スクリーニング、実質的所有者確認、気候リスク開示を自動化するにつれ、最速のCAGR 8.23%を記録すると予測されています。生成AIは現在、非構造化契約を解析して手動レビューを半減させており、教師あり学習モデルはトランザクション監視キューの誤検知アラートを大幅に削減し、増分ライセンスへの強力な投資対効果を証明しています。これらの成果が、市場においてコンプライアンスに割り当てられる市場規模をサポート機能コストから戦略的予算項目へと押し上げています。

顧客関係管理とスタッフ業務スイートはより広範なERPスタックにバンドルされており、銀行に人員計画、行動リスク監視、パーソナライズされた製品提供のための統一データモデルを提供しています。この統合により、銀行は業務を合理化し、意思決定プロセスを改善できます。統合が緊密になるにつれ、決済ハブとコンプライアンスエンジンはイベントストリームをますます共有するようになり、市場全体のトレジャリーチームのリアルタイムインサイトを高めながら照合コストを削減します。さらに、このシフトはスケーラビリティと適応性の向上を支援し、銀行が進化する規制・市場の要求に効果的に対応できるようにします。

組織規模別:消費ベースのクラウドが中堅銀行を引き付ける

大企業は2025年の売上高の62.98%を維持しており、多法域にわたる事業において多エンティティ連結と高度なトレジャリー分析を必要とする資本力を反映しています。これらのクライアントは設定可能性、地域データセンターの選択肢、認定パートナーエコシステムを重視しており、これらの機能はレガシーの大手ベンダーが最もよく提供しています。一方、中小企業はクラウドネイティブベンダーがコストを収益軌跡に合わせる口座単位または取引単位の価格設定を導入するにつれ、CAGR 7.63%で成長しています。初期ライセンス料の撤廃により参入障壁が下がり、地域銀行やデジタル専業の新興企業の潜在需要を解放し、市場への参入を促しています。

バンキング・アズ・ア・サービス事業者は、チャーターアクセスをリースし、規制資本をテクノロジー支出に置き換えることで、対応可能な中小企業プールをさらに拡大しています。このアプローチにより、小規模企業はコア業務に集中しながら高度な金融サービスを活用できます。テクノロジー労働市場の逼迫により、小規模企業は規制コンテンツが組み込まれたターンキーSaaSスタックを好みます。時間の経過とともに、これらのパターンはティア1銀行の規模の優位性を侵食し、銀行・金融サービスにおけるERP市場シェアの大企業と中堅機関間の再均衡を引き起こす可能性があります。

コンポーネント別:サービス収益が移行の複雑性を反映

ソフトウェアライセンスとサブスクリプションが2025年の収益の68.89%を占めましたが、COBOLコアからマイクロサービスへの移行がリフト・アンド・シフトの作業ではないため、プロフェッショナルサービスとマネージドサービスはCAGR 7.98%で推移しています。レガシービジネスロジックを最新のワークフローにマッピングするには、決済レール、リスクモデル、複数の会計フレームワークに精通した熟練したアーキテクトが必要です。その結果、コンサルティング時間は初期ソフトウェアの請求額を定期的に超過し、変革こそがライセンスではなく市場における価値創造を促進することを示しています。

マネージドクラウドサービスとDevSecOpsアウトソーシングは、日常的なパッチ適用とレジリエンス訓練をオフロードしたい銀行を引き付けています。アドバイザリー専門家もデジタル・オペレーショナル・レジリエンス法、気候リスク、バーゼルIIIアウトプットフロア設定において高マージンのニッチを開拓しています。Oracle Corporationは2025年度第3四半期にマネージドクラウドサービス収益が前年比28%成長し、金融サービスが最も成長の速い垂直市場であると報告しました。効果的なトレーニングと変更管理はERPのメリットを最大化するために不可欠であり、ユーザー採用率の低さはROIを損ないます。不十分なトレーニングはレガシーシステムと新システムの並行稼働期間を延長し、コストと運用リスクを増大させます。[3]Oracle Corporation、「2025年度年次報告書」、investor.oracle.com サブスクリプション収益と深いドメインコンサルティングを組み合わせるベンダーは、今後5年間で業界のより大きなシェアを獲得する位置にあります。

地域分析

北米は2025年の価値の37.37%を占め、四半期ごとの自己資本比率モデリングと継続的なデータ可用性を必要とする連邦準備制度のストレステストサイクルと通貨監督庁の監督によって牽引されました。[4]連邦準備制度理事会、「包括的資本分析・審査」、federalreserve.gov 米国とカナダはともに2024年にサイバーガイドラインを強化し、市場に直接フィードするプラットフォームのアップグレードを促しました。メキシコのオープンバンキングの展開も同様に、地域の既存プレーヤーの間でAPIレディシステムへの需要を刺激し、地域の技術インフラをさらに強化しました。

欧州はデジタル・オペレーショナル・レジリエンス法主導の近代化の波を経験しており、不変の監査証跡と4時間以内のインシデント開示が求められ、包括的なERPの刷新を促しています。同時に、健全性規制機構の業務レジリエンスに関する規則が統合された財務・リスクデータへの取締役会レベルの注目を高め、対応可能な予算を拡大しています。さらに、この地域のサステナビリティ報告への重点が銀行に高度な分析ツールの採用を促しています。CAGR 8.48%と予測されるアジア太平洋地域は、シンガポールと香港でのデジタルバンクライセンスの発行、インドの小規模金融銀行の推進、中国の国内クラウド義務から恩恵を受けており、それぞれが新たなERP展開を必要としています。

南米はオープンバンキングフレームワーク、特にブラジルのPIXの成功を活用して決済ハブへの投資を触媒しており、中東・アフリカの銀行はデジタルバンキング採用の加速の中でイスラム金融準拠モジュールを採用しています。これらの進展は銀行セクター内のイノベーションと競争を促進しています。さらに、これらの地域における金融包摂への注目の高まりがデジタルソリューションの採用を促進しています。これらの地域的なダイナミクスが総合的に市場に対して構造的にポジティブな見通しを維持しています。

競争環境

集中度は中程度であり、上位5社のサプライヤー、SAP、Oracle、Temenos、Microsoft、Finastraがグローバル収益の約45%を支配しています。既存プレーヤーはトレジャリー、不正、規制モジュールを統合した銀行特化型クラウドでポートフォリオを拡張し、特定の機能領域でニッチプロバイダーの優位性を鈍化させています。Temenos TransactやFIS Modern Banking Platformなどの特化型コアバンキングプレーヤーは、数十年にわたるドメイン専門知識を活用して大型の置き換え案件を獲得し、市場における存在感を維持しています。

クラウドネイティブのチャレンジャーであるMambu、Thought Machine、nCinoは、イベントストリーミング、オープンAPI、使用量連動型価格設定を活用して、グリーンフィールドのデジタルサブブランド向けにティア1銀行を獲得しています。これらの展開は重要なバンキングワークロードに対する純粋なSaaSアーキテクチャを検証し、既存プレーヤーに迅速な再プラットフォーム化を迫っています。IFRS開示とISO 20022照合を自動化するための規制テクノロジー企業とのパートナーシップは必須条件となっており、そのような提携を欠くベンダーはショートリストから除外されるリスクがあります。

戦略的買収と資金調達ラウンドは、AI、気候リスク分析、組み込み型金融における軍拡競争を示しています。大手ベンダーはコベナント抽出と取締役会報告を自動化するために大規模言語モデルを組み込んでおり、決済専門企業は対応可能な市場を拡大するためにクラウドネイティブコアを買収しています。分散型台帳決済とトークン化担保に関する特許出願は将来のアーキテクチャシフトを示唆していますが、監督当局の受け入れはまだ初期段階にあり、2031年まで市場に対して破壊的ではなく段階的な変化を示唆しています。

銀行・金融サービスERP業界リーダー

SAP SE

Oracle Corporation

Microsoft Corporation

Fidelity National Information Services, Inc. (FIS)

Temenos AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:SAP SEはS/4HANA Cloud向け生成AIハブの一般提供を発表し、銀行が契約分析と規制影響評価のためのカスタム大規模言語モデルアプリを構築できるようにしました。

- 2026年1月:Temenos AGは東南アジア全域の8つの子会社をカバーする1億2,000万米ドルのハイブリッドクラウド移行契約を締結し、2027年第4四半期に完了予定です。

- 2025年12月:Oracle CorporationはEUソブリンクラウドでOracle Banking Cloud Servicesを立ち上げ、2026年下半期の稼働開始に向けて欧州の3つのアンカーバンクを獲得しました。

- 2025年11月:Microsoft CorporationはAzure OpenAIサービスをDynamics 365 Financeに統合し、自然言語による流動性照会と自動差異分析を実現しました。

- 2025年10月:Fiserv, Inc.はSaaS転換を加速するためにクラウドネイティブのコアバンキングプロバイダーFinxactを6億5,000万米ドルで買収完了しました。

グローバル銀行・金融サービスERP市場レポートの範囲

銀行および金融機関の業務、財務、規制要件をサポートするエンタープライズ・リソース・プランニング(ERP)ソリューションの市場。これらのERPシステムは、支払処理、スタッフ業務、顧客関係管理、リスク・コンプライアンス管理などの重要な機能を統合プラットフォームに統合し、組織が業務効率、規制コンプライアンス、データ駆動型意思決定を改善できるようにします。

銀行・金融サービス向けエンタープライズ・リソース・プランニング市場レポートは、展開モード(オンプレミス、クラウドベース、ハイブリッド)、アプリケーション(支払管理、スタッフ業務管理、顧客関係管理、リスク・コンプライアンス管理、その他のアプリケーション)、組織規模(大企業、中小企業)、コンポーネント(ソフトウェア、サービス)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| 支払管理 |

| スタッフ業務管理 |

| 顧客関係管理 |

| リスク・コンプライアンス管理 |

| その他のアプリケーション |

| 大企業 |

| 中小企業 |

| ソフトウェア |

| サービス |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 展開モード別 | オンプレミス | ||

| クラウドベース | |||

| ハイブリッド | |||

| アプリケーション別 | 支払管理 | ||

| スタッフ業務管理 | |||

| 顧客関係管理 | |||

| リスク・コンプライアンス管理 | |||

| その他のアプリケーション | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年における銀行・金融サービス向けエンタープライズ・リソース・プランニング市場の予測値はいくらですか?

2031年までに162億4,000万米ドルに達すると予測されています。

最も急速に拡大している展開モデルはどれですか?

クラウドベースのERPは2026年~2031年にかけてCAGR 7.83%で成長しています。

最も高い成長が期待されるアプリケーション領域はどれですか?

リスク・コンプライアンス管理は2031年にかけてCAGR 8.23%が見込まれています。

銀行がハイブリッドなエンタープライズ・リソース・プランニングアーキテクチャに引き寄せられる理由は何ですか?

ハイブリッドモデルは、機密性の高い台帳をオンプレミスに保持しながら分析のためのクラウドの弾力性を活用することで、データ居住地規則を満たします。

最も急速な成長が見込まれる地域はどこですか?

アジア太平洋地域は地域の中で最高となるCAGR 8.48%で拡大すると予測されています。

ベンダー競争の集中度はどの程度ですか?

上位5社のサプライヤーが約45%のシェアを保有しており、中程度の集中度とニッチなチャレンジャーの余地があることを示しています。

最終更新日: