移民・ビザ管理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.52 十億米ドル |

| 市場規模 (2031) | 6.62 十億米ドル |

| 成長率 (2026 - 2031) | 13.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる移民・ビザ管理ソフトウェア市場分析

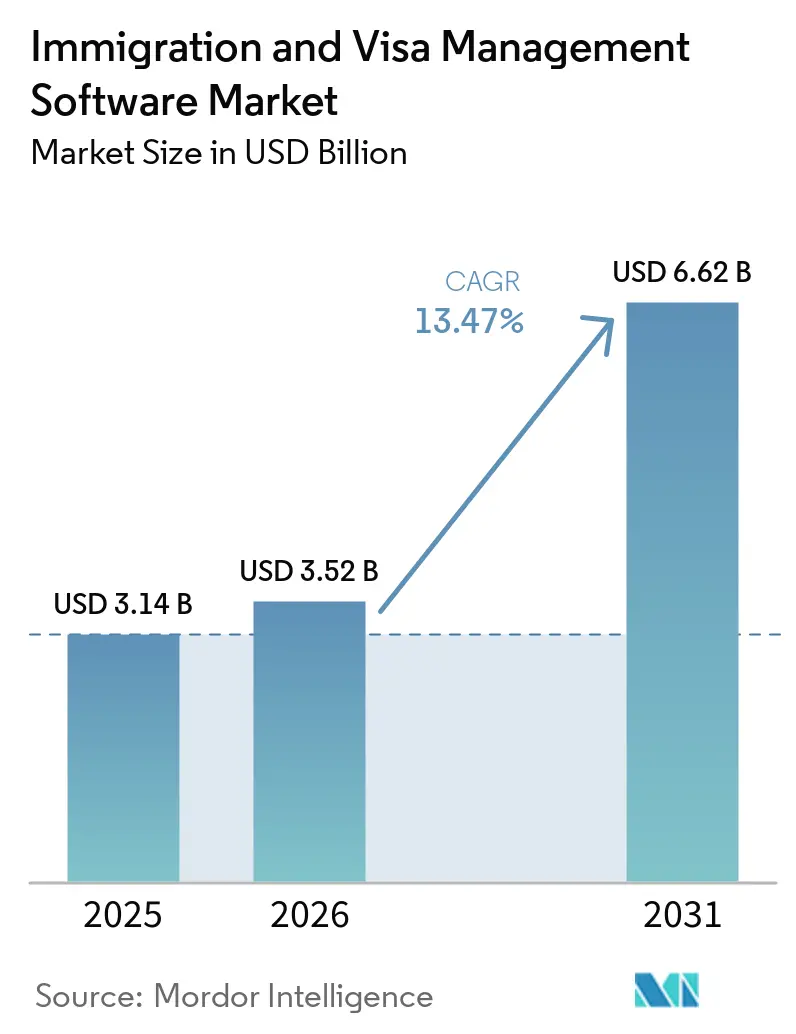

移民・ビザ管理ソフトウェア市場規模は、2025年の31億4,000万米ドルから2026年には35億2,000万米ドルに増加し、2031年までに66億2,000万米ドルに達する見込みであり、2026年から2031年にかけてCAGR 13.47%で成長すると予測されています。移民コンプライアンスが国際的な人材を管理する雇用主にとって、臨時的な人事業務から継続的な業務要件へと移行したことにより、市場は拡大しています。規制の変化により、企業はスプレッドシートベースの追跡を、申請書類、文書、期限、および報告を一つのシステムで管理できる専用プラットフォームに置き換えることを迫られています。クラウド展開とAPIを活用した人事システムとの統合も、最大規模の企業を超えた採用を拡大し、中規模の購買層にとって導入をより現実的なものにしています。確立されたプロバイダーが買収とプラットフォームの幅を追求する一方、新興のクラウドネイティブ企業が使いやすさ、モジュール式展開、および統合の深さで競争するため、ベンダー間の競争は激化しています。また、購買層が移民ケース管理、出張コンプライアンス、派遣労働者義務、および監査対応を複数の独立したツールではなく一つのワークフローで結びつけることをますます求めるようになっているため、市場も変化しています。

主要レポートのポイント

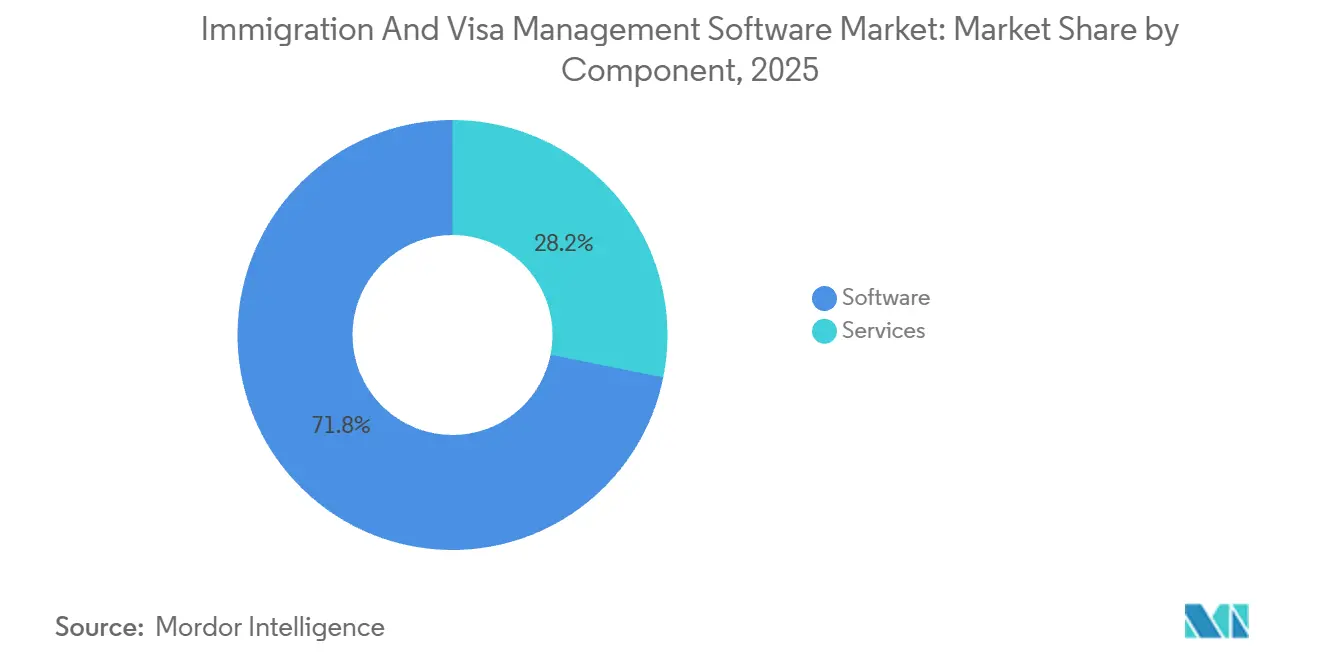

- コンポーネント別では、ソフトウェアが2025年の移民・ビザ管理ソフトウェア市場シェアの71.84%を占め、サービスは2031年にかけてCAGR 14.72%で拡大する見込みです。

- 展開モード別では、クラウドが2025年の市場の73.42%を占め、2031年にかけてCAGR 14.04%で成長する見込みです。

- アプリケーション別では、ビザ・移民ケース管理が2025年の市場の33.68%を占め、従業員モビリティ管理は2031年にかけてCAGR 16.18%で拡大する見込みです。

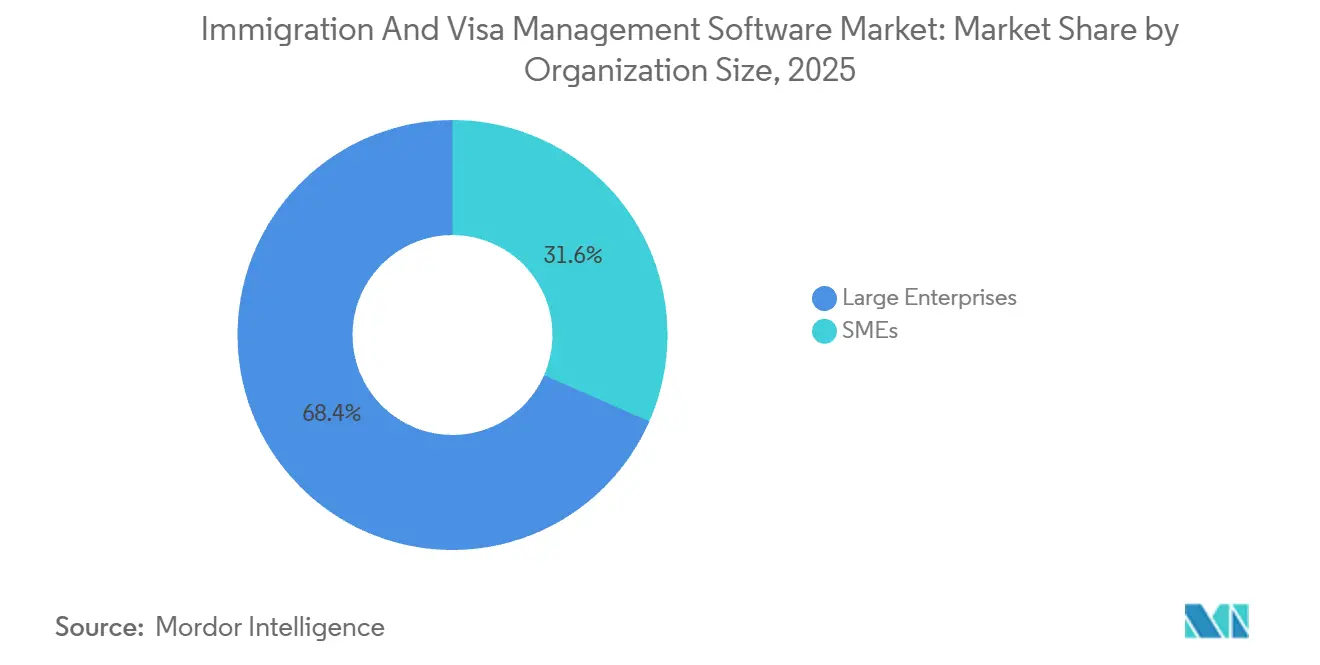

- 組織規模別では、大企業が2025年の市場の68.42%を占め、SMEは2031年にかけてCAGR 14.84%で拡大する見込みです。

- エンドユーザー別では、企業が2025年の市場の57.24%を占め、教育機関は2031年にかけてCAGR 15.42%で拡大する見込みです。

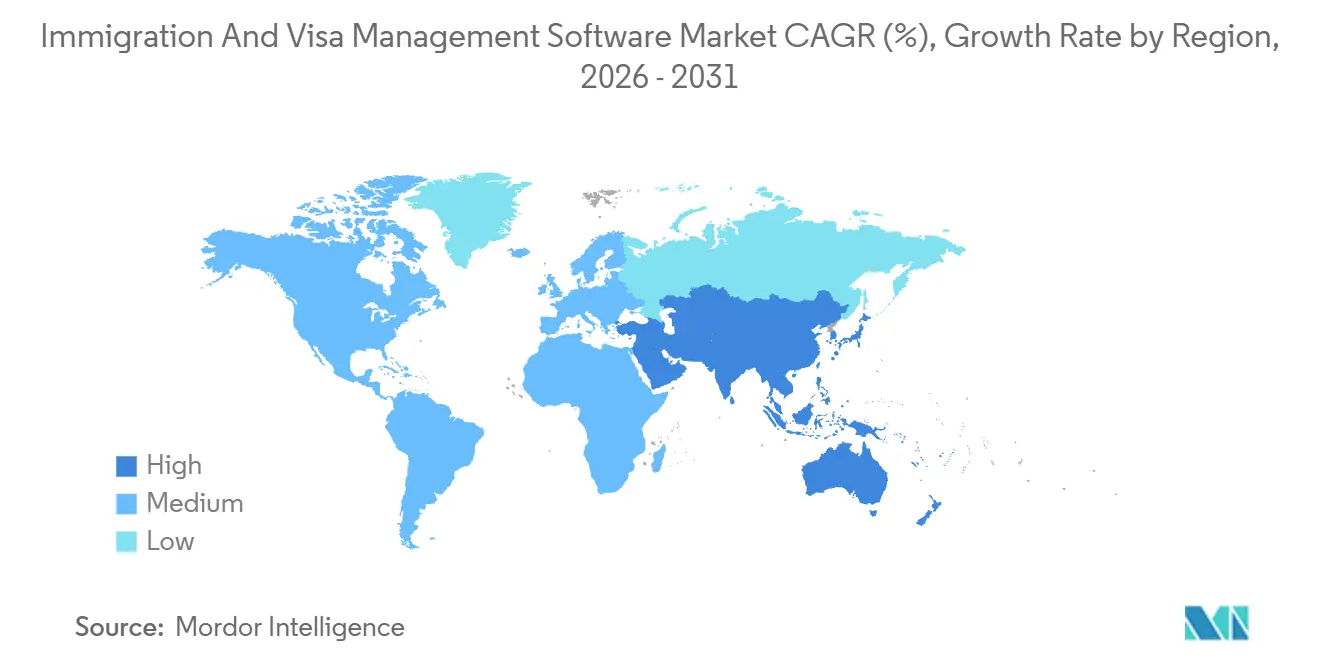

- 地域別では、北米が2025年の移民・ビザ管理ソフトウェア市場シェアの45.92%を占め、アジア太平洋地域は2031年にかけてCAGR 16.02%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の移民・ビザ管理ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビザおよび就労許可コンプライアンスの自動化に対する雇用主需要の増大 | +3.2% | 北米と欧州を中心的な執行市場とするグローバル | 短期(2年以内) |

| クロスボーダー採用と分散型労働力の拡大 | +2.8% | アジア太平洋地域と欧州が最も急成長する需要回廊となるグローバル | 中期(2〜4年) |

| クラウドベースおよびAPI統合型移民プラットフォームへの移行 | +2.4% | 北米とアジア太平洋地域の中堅市場での採用が加速するグローバル | 短期(2年以内) |

| 監査対応レポートとHRIS統合の必要性 | +1.8% | 北米とEU、最も高い執行活動 | 短期(2年以内) |

| 出張、派遣労働者、および移民コンプライアンスの統合 | +1.5% | 欧州、北米とアジア太平洋地域への波及 | 中期(2〜4年) |

| EES、ETIAS、およびデジタル国境対応要件 | +1.2% | シェンゲン圏および欧州30カ国、世界の旅行業務に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ビザおよび就労許可コンプライアンスの自動化に対する雇用主需要の増大

執行圧力の高まりにより、多国籍雇用主にとって移民コンプライアンスは定期的な法的審査ではなく日常的な業務課題となっており、この変化が移民・ビザ管理ソフトウェア市場を引き続き支えています。2025年1月のH-1Bモダナイゼーション最終規則はスポンサーシップ要件を変更し、より厳格な申請管理、文書追跡、および雇用主チーム間の内部調整の必要性を高めました。[1]米国市民権・移民局、「H-1Bモダナイゼーション最終規則」、USCIS、uscis.gov このような状況において、当局が証拠を要求したり監査を実施したりする際に迅速に提出できる完全な記録が雇用主に求められるため、手動プロセスはリスクをもたらします。この要件は、ケースステータスの可視性、バージョン管理、期限アラート、および防御可能な監査証跡を一つの環境に統合するプラットフォームを優遇します。その結果、移民・ビザ管理ソフトウェア市場は、雇用主がコンプライアンス違反を単なる管理上の負担ではなく事業上の混乱として捉えている環境で最も恩恵を受けています。

クロスボーダー採用と分散型労働力の拡大

クロスボーダー採用が労働力計画においてより定着しつつあり、これが移民・ビザ管理ソフトウェア市場のユーザーベースを拡大しています。多国籍雇用主は、ハンドオフポイントやコンプライアンスのギャップを減らしながら人材を各拠点に配置できるよう、採用、給与計算、モビリティ、および移民の各ステップを結びつけようとする取り組みをますす強めています。この需要は取引活動にも表れており、2026年1月のPayoneerによるBoundlessの買収が移民コンプライアンスをクロスボーダーの給与計算、税務、および福利厚生管理とより直接的に結びつけた事例が挙げられます。FragomenとPapaya Globalも2026年5月に同様の方向性で、移民インテリジェンスをより広範な労働力支払いおよび国別知識ツールと連携させました。これらの動きは、移民・ビザ管理ソフトウェア市場がもはやビザ申請のみに限定されず、より広範なグローバル雇用オペレーティングモデルとますます結びついている理由を示しています。

クラウドベースおよびAPI統合型移民プラットフォームへの移行

クラウドアーキテクチャは、展開の摩擦を低減し継続的なアップデートの提供を容易にするため、購買層が移民・ビザ管理ソフトウェア市場を評価する方法を変えています。専門プロバイダーは、人事、給与計算、および人材システムとは独立して存在するのではなく、それらと接続するコンプライアンス層としてプラットフォームを位置づけることをますます強めています。Fragomenのテクノロジーポジショニングとセキュリティ主導のプラットフォームメッセージングは、エンタープライズ購買層向けの統合されたデジタル移民ワークフローへのこの広範な動きを反映しています。雇用主は、繰り返しのデータ入力なしにケース、労働力記録、および規制措置全体にわたるリアルタイムの可視性を求めているため、進む方向は明確です。これにより、移民・ビザ管理ソフトウェア市場は、以前は導入が遅すぎるか費用がかかりすぎると感じていた中堅市場のアカウントへと拡大しています。

監査対応レポートとHRIS統合の必要性

監査対応が購入の基本基準となりつつあり、これが移民・ビザ管理ソフトウェア市場をレポートの深さとHRIS接続性に向けて明確に推進しています。Mitratechの2025年2月のGovNoticeIDPのリリースは、文書受付と通知管理が、別個の手動キューを通じて処理されるのではなく、標準的な移民ワークフロー内で自動化されている方法を示しました。雇用主が大規模な外国人労働者を管理する場合、政府通知、ケースのマイルストーン、従業員データ、および内部承認を結びつける一つの記録が必要です。この必要性は、申請エラーや書類の欠落が罰金、遅延、または評判上の問題を引き起こす可能性がある環境で最も強くなります。したがって、移民・ビザ管理ソフトウェア市場は、機能の幅だけでなく、防御可能性、追跡可能性、およびクリーンな統合を売りにするプラットフォームへと移行しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 移民データのセキュリティとプライバシリスクの機密性 | -1.5% | GDPRで規制されたEU市場と米国の執行環境で増幅されるグローバル | 短期(2年以内) |

| レガシーシステムと断片化されたデータ所有権が採用を遅らせる | -1.2% | グローバル、特に北米と欧州の大企業で深刻 | 長期(4年以上) |

| スマートボーダーとAI主導の政府監視が監査リスクを高める | -0.8% | 北米とEU、アジア太平洋地域と中東に拡大 | 中期(2〜4年) |

| ポータルネイティブの申請変更がメンテナンス負担を増大させる | -0.5% | グローバル、複数管轄のソフトウェアベンダーにとって最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

移民データのセキュリティとプライバシーリスクの機密性

機密性の高い移民記録は、身元データ、国籍、法的地位、および多くの場合家族の詳細を一つのシステムに組み合わせているため、移民・ビザ管理ソフトウェア市場における主要な障壁であり続けています。欧州データ保護監督機関は2025年に移民管理システムに関するガバナンス上の懸念を強調しており、このカテゴリーがデータ保護の観点からいかに厳しく精査されているかを裏付けています。[2]欧州データ保護監督機関、「移民管理に関する意見9/2025」、欧州データ保護監督機関、edps.europa.eu 英国では、内務省のeビザ環境に関する懸念も2025年にデータ保護と情報開示リスクに対する正式な注目を集めました。これらの状況は、契約締結前にデータ所在地、認証、アクセス制御、およびインシデント対応の成熟度に関する購買層の期待を高めています。その結果、移民・ビザ管理ソフトウェア市場は、強固なセキュリティガバナンスを実証できない小規模ベンダーにとって参入が難しくなっています。

レガシーシステムと断片化されたデータ所有権が採用を遅らせる

レガシーインフラは、特にデータ所有権が人事、法務、モビリティ、給与計算、および財務チームに分散している大企業や公共機関において、移民・ビザ管理ソフトウェア市場を依然として遅らせています。近代化への需要が明確な場合でも、古いシステムが複数の管轄区域にわたる記録と保持規則を保持しているため、購買層は長い移行プログラムに直面することが多いです。この問題は、移民ワークフローが長年にわたって積み重ねられた内部承認や国固有の慣行と深く結びついている環境でより深刻です。移行サイクルが長くなっても需要がなくなるわけではありませんが、契約転換を遅らせ、潜在的な関心に対して実現される成長を鈍化させます。これが、移民・ビザ管理ソフトウェア市場が依然として強い勢いを示しながらも、多くの大規模アカウントの置き換えが段階的で運用上複雑なままである理由です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェア収益が市場を支え、サービス成長が加速

ソフトウェアは2025年の市場の71.84%を占め、雇用主がケース、文書、マイルストーン、およびコンプライアンスレポートのための中央システムを必要としているため、移民・ビザ管理ソフトウェア市場の主要な収益基盤であり続けました。このリーダーシップは、弁護士主導の手動管理から、複数の管轄区域にわたって移民業務を標準化できるテクノロジー主導のオペレーティングモデルへのより広範な移行を反映しています。実際には、ソフトウェアは記録システムとして機能するため、購買層がそれなしに複雑なプログラムを効率的に管理することは困難です。この基盤はまた、ソフトウェア層を分析、モビリティ、コンプライアンス、およびより広範な労働力ワークフローへのクロスセルのエントリーポイントにしています。

サービスは2031年にかけてCAGR 14.72%で拡大する見込みであり、移民・ビザ管理ソフトウェア市場での採用が導入支援、継続的な規制サポート、トレーニング、および管理業務と組み合わされることが多いことを示しています。このパターンは、雇用主が変化する規制に直面し、プロセスを迅速に再構成するための外部サポートを必要とする場合に特に顕著です。購買層がテクノロジー、プロセス設計、および継続的なプログラムサポートを組み合わせることができる一つのプロバイダーを好むことが多いため、フルスタックベンダーが恩恵を受けます。したがって、移民・ビザ管理ソフトウェア業界は、ソフトウェアのみに依存するのではなく、マネージドサービスの深さとソフトウェアをパッケージ化できる企業を評価しています。

展開モード別:統合需要の中でクラウドがほぼ支配的なシェアに到達

クラウドは2025年の移民・ビザ管理ソフトウェア市場規模の73.42%を占め、このリードは雇用主がリモートアクセス、より容易な展開、継続的なアップデート、および最新の人事システムとのよりシンプルな統合に置く価値を反映しています。クラウドモデルは、移民チーム、人事スタッフ、マネージャー、および外部パートナーが異なる場所から同じケース記録にアクセスする必要があることが多いため、市場に適しています。また、国の要件が急速に変化する可能性がある市場において重要な、従来のオンプレミスモデルよりも迅速な規制アップデートをサポートします。その結果、移民・ビザ管理ソフトウェア市場は、より低い導入摩擦でモジュール式のクラウドベースのワークフローを提供できるベンダーを着実に優遇しています。

クラウドは2031年にかけてCAGR 14.04%で成長する見込みであり、予測期間中に規模のリーダーシップと成長のリーダーシップの両方を維持する可能性が高いことを意味します。オンプレミスシステムは、政府機関、一部の金融機関、および厳格な内部ホスティングルールを持つその他の環境では依然として重要です。それでも、購買層がコアセキュリティの懸念に対処するプライベートクラウドおよびソブリンクラウドオプションにより慣れ親しむにつれて、その地位は弱まっています。したがって、移民・ビザ管理ソフトウェア市場は重心がクラウド配信へとさらに移行しており、オンプレミスは主に特殊なユースケースで重要であり続けています。

アプリケーション別:ケース管理が収益を支え、モビリティ管理が勢いを増す

ビザ・移民ケース管理は2025年の移民・ビザ管理ソフトウェア市場規模の33.68%を占め、申請管理、文書整理、およびマイルストーン追跡が依然として購買層需要の中核を形成していることを示しています。このカテゴリーは通常最初に導入されます。なぜなら、雇用主はモビリティ、分析、またはより広範なコンプライアンスツールを追加する前に安定した業務基盤を必要とするからです。ケース管理が組み込まれると、プログラムの履歴、ワークフローロジック、および内部管理が含まれているため、置き換えが困難になる傾向があります。この粘着性により、新しいモジュールが勢いを増す中でも、移民・ビザ管理ソフトウェア市場はケース管理を中心に据え続けています。

従業員モビリティ管理は2031年にかけてCAGR 16.18%で拡大する見込みであり、移民・ビザ管理ソフトウェア市場が申請ワークフローを超えて、転居、赴任管理、派遣労働者義務、および出張関連コンプライアンスへと拡大していることを示しています。コンプライアンス管理も、雇用主がより頻繁な監査、より厳格なレポート要件、およびより目に見える執行に備えるにつれて関連性を高めています。モビリティチームがコスト可視性、プログラムレベルのリスク監視、および外国人労働者全体にわたるより強力な意思決定サポートを求めているため、レポートと分析はより価値が高まっています。したがって、移民・ビザ管理ソフトウェア業界は、ケース申請のみに焦点を当てるのではなく、より広範な労働力オーケストレションへと移行しています。

組織規模別:大企業がリード、SMEの採用が改善

大企業は2025年の市場の68.42%を占め、これは移民・ビザ管理ソフトウェア市場において移民の複雑さが歴史的にどこに存在していたかを反映しています。多国籍雇用主は通常、小規模企業よりも高いケース量、より多くの法人、より深い承認チェーン、およびより厳格な統合要件を管理します。また、ダッシュボード、役割ベースの権限、標準化されたポリシー、およびクロスボーダーのプログラム可視性を必要とする可能性が高いです。これらのニーズは長い間、成熟した製品とグローバルなサービスカバレッジを持つ確立されたエンタープライズベンダーを優遇してきました。

SMEは2031年にかけてCAGR 14.84%で成長する見込みであり、その成長はサブスクリプション価格と軽量なオンボーディングが移民・ビザ管理ソフトウェア市場を小規模雇用主に開放していることを示しています。分散型採用により、以前は少数の国際的なケースのみを処理していた企業にとっても移民コンプライアンスが関連性を持つようになりました。これに対応して、ベンダーはガイド付きワークフロー、より簡単なセットアップ、フラットな価格モデル、および少人数の人事チームに適したサポート層を提供しています。これにより需要が拡大し、小規模アカウントが移民・ビザ管理ソフトウェア市場にとって自動的に手の届かない存在ではなくなったため、競争圧力が高まっています。

エンドユーザー別:企業が中核購買層であり続け、教育機関が台頭

企業は2025年の市場の57.24%を占め、雇用主スポンサービザが繰り返しのコンプライアンスリスクと継続的な調整ニーズを生み出すため、移民・ビザ管理ソフトウェア市場で最大の購買層であり続けました。企業の購買層はまた、人事、給与計算、および内部承認システムとの統合を求める傾向があり、これがアドホックなツールよりも専用プラットフォームの使用を支えています。法律事務所は、ケースワークフローツール、ポータル、フォーム自動化、および大量処理機能を必要とするため、重要なユーザーベースであり続けています。政府および公共部門機関も専門プラットフォームを使用していますが、調達サイクルとレガシーIT環境が広範な置き換えを遅らせることが多いです。

教育機関は2031年にかけてCAGR 15.42%で成長する見込みであり、移民・ビザ管理ソフトウェア市場で最も急成長しているエンドユーザーセグメントとなっています。国際学生と教員を管理する大学は、かつて手動管理に大きく依存していたステータスレポート、許可追跡、文書発行、および違反通知の自動化をますます求めています。この変化は注目に値します。なぜなら、教育機関の購買層は複雑なレポート義務に直面することが多いにもかかわらず、歴史的に断片化されたレガシーシステムを使用してきたからです。したがって、移民・ビザ管理ソフトウェア市場は企業の中核を超えた意味のある新たな成長の道を獲得しています。

地域分析

北米は2025年の移民・ビザ管理ソフトウェア市場シェアの45.92%を占め、雇用主が詳細な就労許可要件を持つ密度の高い執行環境で事業を展開しているため、同地域は最大の地域であり続けました。米国では、2025年1月のH-1Bモダナイゼーション規則が雇用主の管理上の複雑さを増大させ、申請書類、期限、賃金水準、および適格条件を構造化された方法で追跡できるソフトウェアの価値を強化しました。米国はまた、I-9およびE-Verify義務が大規模なビザプログラムを持つ企業だけでなく、雇用主全般に広く適用されるため、移民・ビザ管理ソフトウェア市場に対する持続的な需要の底を提供しています。カナダは、熟練移民ストリームを通じて働く雇用主がより良い文書管理とステータス可視性から恩恵を受けるため、関連する需要層を追加しています。メキシコは依然として小規模な市場ですが、ニアショアサービス提供とクロスボーダー雇用モデルにより、コンプライアンスソフトウェアの関連性が徐々に高まっています。

欧州は移民・ビザ管理ソフトウェア市場において規制主導の色が強い地域であり、2026年の変化のペースが購買層にワークフローを迅速に刷新することを促しています。入出国システムは2026年4月10日にEU全域で完全展開され、雇用主、運送業者、および旅行関連事業者が出発前および身元確認プロセスを国境要件とより密接に整合させる必要性が高まりました。[3]eu-LISA、「入出国システムがEU全域で完全展開」、eu-LISA、eulisa.europa.eu 欧州委員会も2026年4月にEESとETIASの区別と順序付けを確認し、旅行およびコンプライアンス業務全体でのデジタル対応投資をさらに支えています。同時に、派遣労働者コンプライアンスは重要な隣接ニーズであり続けており、欧州労働機関の2025年の派遣取り決めにおける第三国国民に関する取り組みは、労働移動が移民管理と交差する際に雇用主が直面する業務上の複雑さを浮き彫りにしています。これらの要因により、欧州は移民・ビザ管理ソフトウェア市場において最もシステム集約的な地域の一つとなっています。

アジア太平洋地域はCAGR 16.02%で拡大する見込みであり、2031年までの移民・ビザ管理ソフトウェア市場規模において最も急成長する地域となっています。需要は、インドのテクノロジーセクターの採用、シンガポールとオーストラリアの労働力モビリティフロー、および現在より正式なコンプライアンスシステムを必要としている日本と韓国の中規模雇用主からの関心の高まりによって支えられています。オーストラリアとニュージーランドも、雇用主スポンサーパスウェイが組織化された記録管理と繰り返しのプロセス管理を必要とするため、採用を支えています。アジア太平洋地域以外では、南米は依然として初期段階にあり、中東は大規模な駐在員労働力と高い許可量を管理する雇用主からの関心を生み出しています。アフリカは全体的にまだ小規模な市場ですが、南アフリカはクロスボーダーの人材フローと雇用主スポンサーモビリティパターンにおける役割から、移民・ビザ管理ソフトウェア市場において同地域で最も明確な採用拠点として際立っています。

競合環境

移民・ビザ管理ソフトウェア市場は中程度に断片化されており、少数のグローバルなフルスタックプロバイダーが、より広範な地域専門業者と狭いワークフロー特化型プラットフォームの隣で事業を展開しています。この構造は、買収による規模主導の拡大と、統合、セキュリティ、およびワークフローの深さによるプラットフォーム主導の差別化という二つの明確な競争経路を生み出しています。Envoy Globalは2025年にドイツのOfferとMastmann、および南アフリカのIBN Immigration Solutionsを買収することで最初の経路をたどり、活発な移民回廊における現地配信能力を強化しました。[4]Envoy Global、「Envoy GlobalがIBN Immigration Solutions南アフリカを買収」、Envoy Global、envoyglobal.com これらの動きは、国レベルの法的能力とプロセス実行が依然としてこの市場での購買層の信頼に影響を与えるため重要です。その結果、移民・ビザ管理ソフトウェア市場は、重要な管轄区域での業務プレゼンスとソフトウェアを組み合わせることができるプロバイダーを評価しています。

移民・ビザ管理ソフトウェア市場において、移民機能がより広範な労働力およびコンプライアンスエコシステムに組み込まれるにつれて、第二の競争経路がより明確になっています。Fragomenの2026年5月のPapaya Globalとのパートナーシップは、移民インテリジェンスを多国籍労働力管理に使用されるより広範なプラットフォームに組み込んだため、強力な例となっています。Mitratechも2026年3月にグローバルGRCプラットフォームのリリースでその地位を拡大し、リスクおよびコンプライアンス機能をより広範なソフトウェアポートフォリオとより密接に結びつけました。これらの例は、移民・ビザ管理ソフトウェア市場がコンプライアンス管理、支払い、およびエンタープライズリスクなどの隣接ドメインへと引き寄せられている方法を示しています。この環境では、購買層は一つの孤立したプロセスを自動化するだけでなく、ワークフローの断片化を減らすことができるベンダーをますます好んでいます。

セキュリティの信頼性も移民・ビザ管理ソフトウェア市場を形成しています。なぜなら、調達チームがISO 27001およびSOC 2タイプIIの整合性を実証できるプロバイダーにベンダー候補を絞り込んでいるからです。Fragomenがこれらの認証への継続的な重点を置いていることは、認証が単なる技術的な詳細ではなく競争上のポジショニングの一部となっていることを示しています。これは、法律および移民隣接環境での目に見えるサイバーインシデントの後、購買層が回復力とインシデント対応を選定基準として扱うようになったため、より重要になっています。同時に、SMEワークフロー、教育コンプライアンス、または欧州における統合された派遣労働者と移民管理に焦点を当てた専門業者にはまだ余地があります。これにより、確立されたプロバイダー間の統合が続く中でも、移民・ビザ管理ソフトウェア市場は新規参入者に対して十分に開かれています。

移民・ビザ管理ソフトウェア業界のリーダー

Envoy Global, Inc.

Fragomen, Del Rey, Bernsen & Loewy, LLP

Mitratech, Inc.

Equifax Workforce Solutions

Newland Chase Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:FragomenとPapaya Globalは、要件、労働法、コンプライアンス規則、および給与基準をカバーするFragomenの移民インテリジェンスをPapayaの国別知識ベースに直接統合する戦略的パートナーシップを発表しました。このコラボレーションにより、大規模なグローバルモビリティプログラムを管理する多国籍雇用主向けに、移民サービスと労働力支払いの間のワークフローの断片化を解消する統合されたテクノロジー主導の環境が生まれ、これは歴史的にエンタープライズ人事チームにとって問題点となっていました。

- 2026年3月:Mitratechはグローバルグローバルガバナンス・リスク・コンプライアンスプラットフォームをリリースし、サイバーおよびITリスク、倫理と内部告発、ポリシー管理、およびコンプライアンストレーニングからのリスクデータを単一のインテリジェンス層に統合しました。このプラットフォームは現在75カ国の8,300以上の組織に信頼されており、Mitratechの移民ケース管理ポートフォリオとの統合により、同社は純粋な移民ユースケースを超えたコンプライアンス統合プラットフォームとして位置づけられています。

- 2026年1月:Payoneerは、クロスボーダーの給与計算、税務、福利厚生、および移民コンプライアンスを専門とするアイルランドを拠点とする雇用主代行プラットフォームであるBoundlessを買収しました。

- 2025年10月:BoundlessはGeneral CatalystとY Combinatorが支援するベルリンを拠点とするグローバルモビリティプラットフォームであるLocalyzeの買収を完了しました。統合された事業体は、南北アメリカ、欧州、およびアジア太平洋地域にわたって従業員のビザ、転居、およびコンプライアンスを管理する企業向けの統合ソリューションを生み出し、約40名の移民テクノロジーの専門家を追加し、Boundlessの欧州市場でのプレゼンスを加速させました。

世界の移民・ビザ管理ソフトウェア市場レポートの範囲

移民・ビザ管理ソフトウェア市場は、企業、法律事務所、教育機関、政府機関、およびグローバル労働力管理プロバイダーの移民、ビザ処理、労働力モビリティ、および規制コンプライアンス活動を合理化および自動化するデジタルソフトウェアプラットフォームとワークフロー自動化ソリューションで構成されています。これらのプラットフォームにより、組織は複数の管轄区域にわたって従業員の移民ライフサイクル、就労許可プロセス、ビザ文書、コンプライアンス追跡、モビリティ調整、およびクロスボーダー労働力管理を効率的に処理できます。

移民・ビザ管理ソフトウェア市場レポートは、コンポーネント(ソフトウェア、およびサービス)、展開モード(クラウド、およびオンプレミス)、アプリケーション(ビザ・移民ケース管理、コンプライアンス管理、従業員モビリティ管理、レポートと分析、およびその他のアプリケーションワークフロー)、組織規模(大企業、およびSME)、エンドユーザー(企業、法律事務所、政府および公共部門機関、教育機関、およびその他のエンドユーザー)、および地域(北、南米、欧州、アジア太平洋、中東、およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ソフトウェア |

| サービス |

| クラウド |

| オンプレミス |

| ビザ・移民ケース管理 |

| コンプライアンス管理 |

| 従業員モビリティ管理 |

| レポートと分析 |

| その他のアプリケーションワークフロー |

| 大企業 |

| SME |

| 企業 |

| 法律事務所 |

| 政府および公共部門機関 |

| 教育機関 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 展開モード別 | クラウド | |

| オンプレミス | ||

| アプリケーション別 | ビザ・移民ケース管理 | |

| コンプライアンス管理 | ||

| 従業員モビリティ管理 | ||

| レポートと分析 | ||

| その他のアプリケーションワークフロー | ||

| 組織規模別 | 大企業 | |

| SME | ||

| エンドユーザー別 | 企業 | |

| 法律事務所 | ||

| 政府および公共部門機関 | ||

| 教育機関 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

移民・ビザ管理ソフトウェアの現在および予測される価値はいくらですか?

移民・ビザ管理ソフトウェア市場は2025年に31億4,000万米ドルと評価され、2026年には35億2,000万米ドルとなり、CAGR 13.47%で2031年までに66億2,000万米ドルに達する見込みです。

この分野での採用をリードしている展開モデルはどれですか?

クラウドが採用をリードしており、2025年のシェアは73.42%です。これは雇用主がより容易な導入、リアルタイムアクセス、およびより優れた人事システム統合を求めているためです。

2031年にかけて最も急成長しているアプリケーションはどれですか?

従業員モビリティ管理は予測CAGR 16.18%で最も急成長しているアプリケーションであり、購買層がケース申請を超えて転居および労働力配置ワークフローへと拡大しているためです。

現在最も需要を牽引しているエンドユーザーグループはどれですか?

企業は最大のエンドユーザーグループであり、2025年の需要の57.24%を占めています。これは繰り返しの雇用主スポンサービザのニーズと就労許可コンプライアンスリスクによるものです。

最も強い成長見通しを提供している地域はどこですか?

アジア太平洋地域は2031年にかけてCAGR 16.02%で最も急速な地域成長が予測されており、モビリティフロー、テクノロジー採用、および中規模雇用主間での採用の増加によって支えられています。

2026年においてベンダー間の競争を最も強く形成しているものは何ですか?

競争は、買収、より広範なコンプライアンスプラットフォーム戦略、より強固なセキュリティへの期待、および移民ワークフローを給与計算、人事、およびリスクシステムと組み合わせる必要性によって形成されています。

最終更新日: