米国カーレンタル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

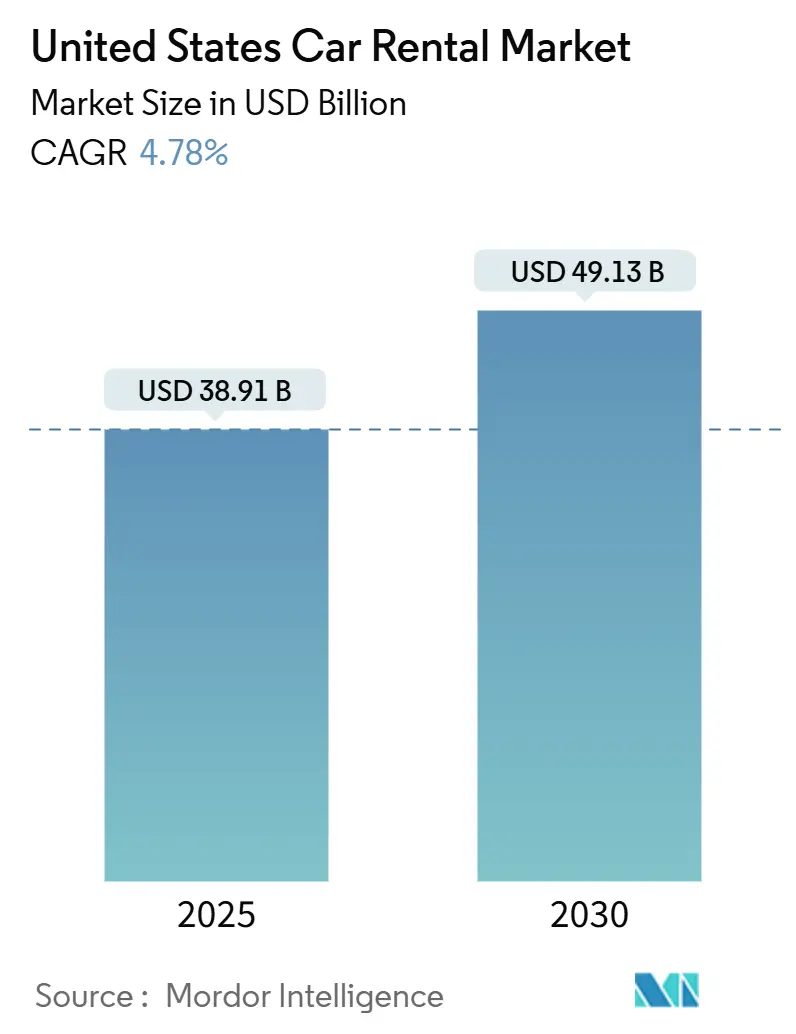

| 市場規模 (2025) | 38.91 十億米ドル |

| 市場規模 (2030) | 49.13 十億米ドル |

| 成長率 (2025 - 2030) | 4.78% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国カーレンタル市場分析

米国カーレンタル市場は2025年に389億米ドルと評価されており、2030年までに491億3,000万米ドルに達すると予測されており、CAGRは4.78%で拡大しています。この軌跡は、国内ロードトリップ文化、ハイブリッドワークパターン、および対面会議への回帰がレンタル需要を安定的に回復させる中で、同セクターの底堅さを示しています。成長は、オンライン予約チャネルの普及率72.23%、南部地域の旅行者数の突出した多さ、ならびにレジャー客および法人顧客を引き付けるフリート電動化プログラムの加速によって強化されています。同時に、車両供給の慢性的な制約と資本コストの上昇が短期的な拡大を抑制しており、事業者はフリートミックスの最適化とデータ主導型価格設定の追求を余儀なくされています。ピアツーピアマーケットプレイスおよびライドヘイリングサービスとの競争激化により、既存事業者はコンタクトレス体験、予測分析、および多様化したサービスモデルへの投資を迫られています。

レポートの主要ポイント

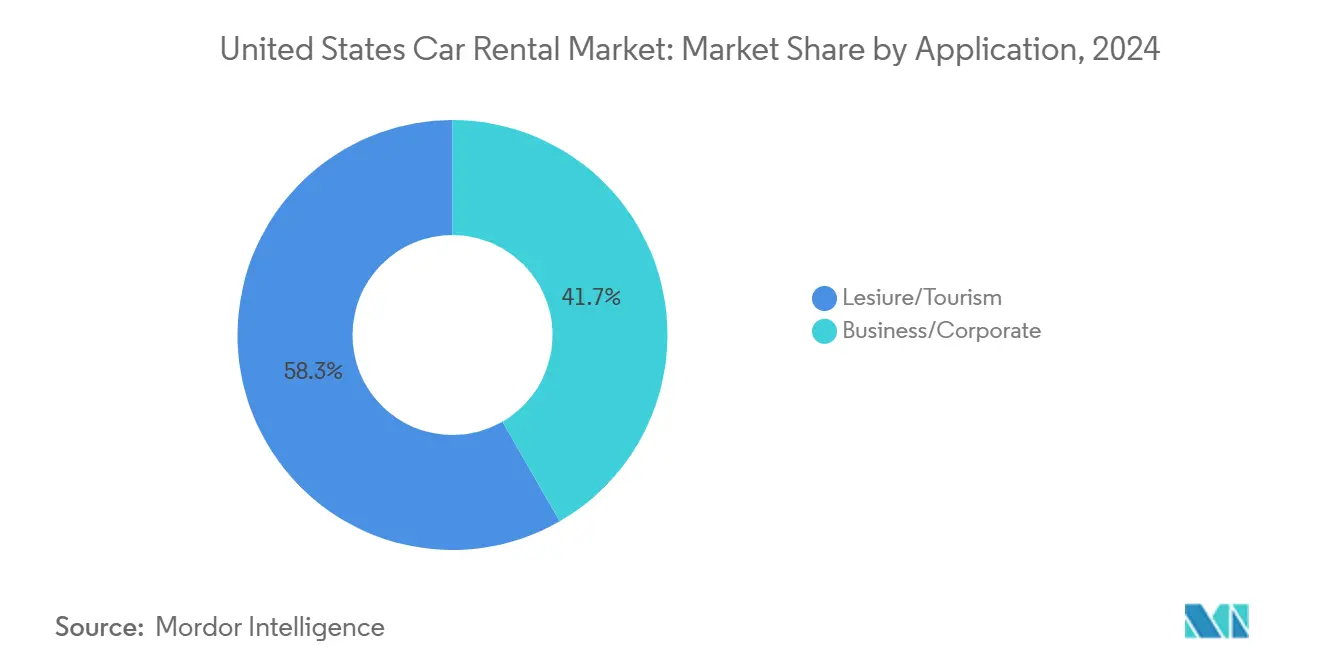

- 用途別では、レジャー旅行が2024年に58.32%の収益シェアをリードし、2030年にかけてCAGR 5.32%で成長する見込みです。

- 車両タイプ別では、エコノミーカーが2024年に収益の59.87%を占め、一方でSUVおよびクロスオーバーはCAGR 12.48%で成長すると予測されています。

- 予約チャネル別では、オンラインプラットフォームが2024年に72.23%の収益シェアを占め、2030年にかけてCAGR 8.77%で成長すると予測されています。

- レンタル期間別では、短期契約が2024年の収益の68.55%を占め、長期およびサブスクリプション形式はCAGR 10.64%で拡大しています。

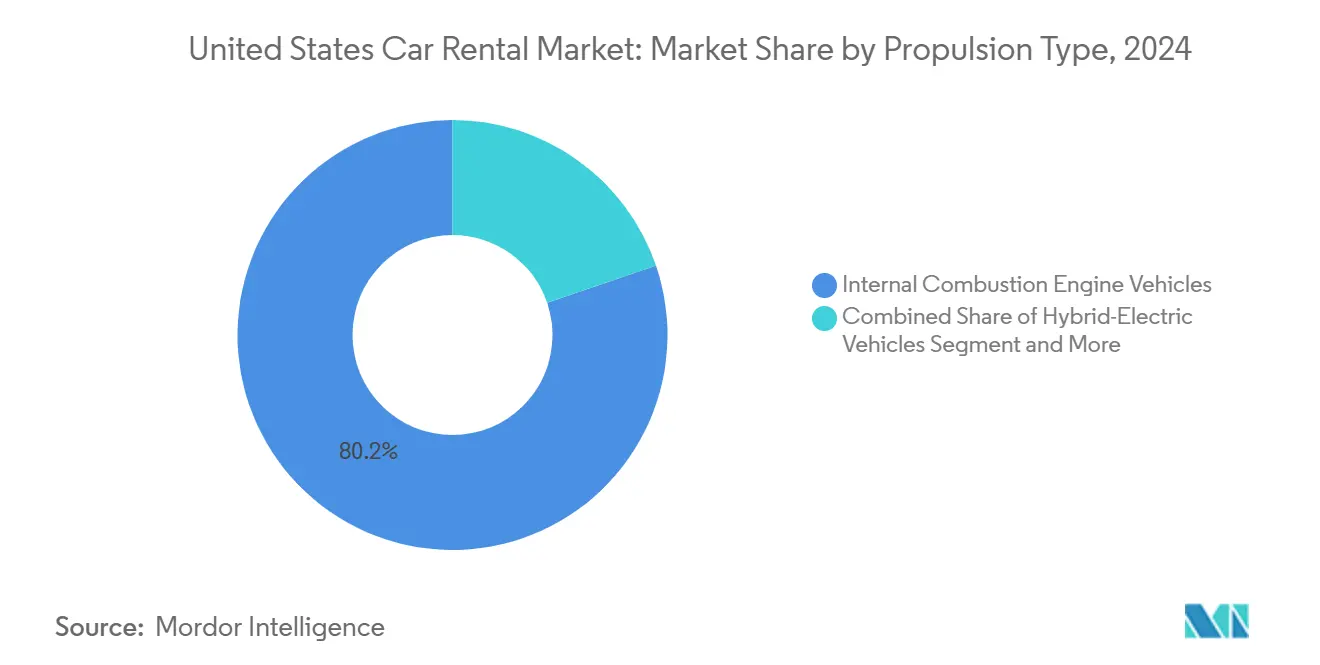

- 推進方式別では、ICE車両が2024年収益の80.23%を占め、バッテリー電気自動車はCAGR 24.55%で進展しています。

- サービスモデル別では、従来型事業者が2024年収益の89.35%を支配し、ピアツーピアプラットフォームは2030年にかけてCAGR 17.63%で加速すると予測されています。

- 地域別では、南部が2024年の米国カーレンタル市場シェアの31.52%を占め、西部が2030年にかけて最速のCAGR 7.32%を記録すると予測されています。

米国カーレンタル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内ロードトリップ需要 | +1.2% | 南部・西部、北東部への波及 | 中期(2〜4年) |

| オンライン・モバイル予約 | +0.8% | 全国の都市市場 | 短期(2年以内) |

| ハイブリッドワーク向けフリートリース | +0.9% | 北東部・西部の大都市圏 | 中期(2〜4年) |

| フリート電動化の推進 | +0.6% | 西海岸・北東部 | 長期(4年以上) |

| ピアツーピアの拡大 | +0.4% | 全国の都市市場 | 中期(2〜4年) |

| テレマティクスによる運営費削減 | +0.3% | プレミアムフリートの先行採用者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国内ロードトリップ・レジャー需要の急増

抑圧された旅行欲求とコスト意識の高い旅行者が、レジャー旅行における移動手段として自動車を選好するようになり、レジャーセグメントを押し上げています。これに対応して、事業者はSUVおよびクロスオーバーを含む在庫を拡充しており、これらの車両は1日あたりのレンタル料金が高く、ファミリー旅行のニーズにより適しています。南部と西部は引き続き需要の集中地域であり、国立公園や景観豊かな沿岸ルートが安定した需要を生み出しています。大型車両の燃費向上と魅力的なロイヤルティプログラムの特典が相まって、レジャー旅行における所有よりもレンタルの魅力を高めています。

オンライン・モバイル予約チャネルの急速な成長

デジタルの利便性が今やすべての予約の基盤となっており、アプリベースの体験への恒久的な転換が確認されています。迅速に対応した企業はコンタクトレスピックアップ、AIチャットボット、ワンタップ決済フローを導入し、リピート利用と付帯サービスの付加率向上を実現しました。Hertzが米国の全拠点でApple Payを展開したことは、決済オプションの簡素化がカウンター待ち時間を短縮し、顧客満足度を向上させることを示しています。モバイルファーストのインターフェースは、地域のイベントに反応するダイナミックプライシングも可能にし、収益管理を強化しています。ユーザーの行動から収集されたデータは、フリートユニットをほぼリアルタイムで再配置する予測モデルに活用され、稼働率を向上させ、資本集約度を緩和しています。

OEMが支援するレンタルフリートの電動化

自動車メーカーとレンタルブランドは、HertzのTeslaフリートに対する減価償却費計上のような注目を集めた問題にもかかわらず、EV普及を加速するために連携しています。SIXTがStellantisと最大25万台(その多くが電気自動車)を調達する複数年契約を締結したことは、変革の規模を示しています。ロサンゼルスからダラスに至る空港の地主は、レンタル利用者の航続距離不安を解消するためにレベル3急速充電設備の設置を承認しています。Enterprise Mobilityは電力会社パートナーとグリッドへの影響調査を実施し、交通量の多いハブでの十分な電力供給を確保しています。

ハイブリッドワーク法人からの柔軟なフリートリース需要

ハイブリッドワークが出張予算を再編し、固定割り当て契約に代わる弾力的な車両アクセスへの需要を生み出しています。Enterprise Mobilityのフリート管理サービスは2024年に8%拡大して90万台に達しており、これはコストと排出量を管理するために法人がモビリティをアウトソーシングしていることの証左です。サブスクリプションベースの契約は、従業員の出張パターンに合わせた月次調整を可能にし、クライアントの遊休フリートリスクを軽減します。テレマティクスダッシュボードは雇用主に利用状況の分析データを提供し、財務チームに明確な経費の可視性とコンプライアンス管理をもたらします。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 車両供給・設備投資の圧迫 | -1.4% | 全国、特に中西部で深刻 | 短期(2年以内) |

| EV残存価値リスク | -0.8% | 西海岸の入港地 | 中期(2〜4年) |

| 空港使用料・税金 | -0.5% | 主要空港ハブ | 中期(2〜4年) |

| ライドヘイリング・MaaSによる代替 | -0.7% | 全国の都市市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新車供給の慢性的な制約と高い設備投資

金融引き締めにより借入コストが上昇した2024年、フリート購入のための資金調達コストが急増し、事業者のキャッシュフローを圧迫しました。半導体不足と小売購入者を優先するOEMの割り当てにより、フリートへの納車が制限され、レンタル会社は保有期間を延長するか、プレミアム価格で後期モデルの中古車を競い合うことを余儀なくされています。取得コストの上昇は利益率を圧迫し、顧客が依然として価格に敏感な中で価格戦略を複雑にしています。エコノミートリムの不足(OEMは高利益率のバリアントを優先している)により、レンタル利用者は大型車両に誘導され、1日あたりの料金が上昇し、減価償却が抑制されています。フリートマネージャーは今や再販実行により多くのリソースを割いており、卸売市場が不安定な中では売却タイミングが収益性を左右することを認識しています。

低価格中国製EV輸入による残存価値リスク

Hertzの2億4,500万米ドルのTesla評価損は、急速な価格下落が残存価値を侵食し、電動化の経済性を損なうことを示しました。[1]Lora Kolodny、「Hertz Sells Off Part of Its Tesla Fleet After Depreciation Surge」、CNBC、cnbc.com 競争力のある価格の中国製EVが米国市場に大規模参入した場合、現在のフリートは加速度的な減価償却に直面し、バランスシートを圧迫する可能性があります。この価格変動により、事業者は短期的なEV購入を再考し、潜在的な損失と持続可能性目標のバランスを取ることを迫られるかもしれません。これに対応して、銀行やリース会社はEV担保の前払い率を厳格化し、自己資本要件を引き上げ、損益分岐点の達成時期を先送りしています。充電ネットワークと中古市場の流動性が並行して発展しなければ、レンタル会社は大規模なEV展開を延期する可能性があり、同セクターの長期的な成長予測を阻害する恐れがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:レジャー需要が成長を支える

レジャーレンタルは2024年収益の58.32%を占め、米国カーレンタル市場において最大の収益シェアを生み出し、2030年にかけてCAGR 5.32%の見通しを示しています。ロードトリップ文化、国立公園観光、ハイブリッドワーク政策下での柔軟な休暇スケジュールがレンタル期間を延長し、1日平均料金(ADR)のパフォーマンスを向上させています。

専門職が出張を個人的なレクリエーションのために延長するにつれてレジャー旅行は勢いを増しており、契約期間を延ばし収益性を高めています。既存事業者にとって、無料クラスアップグレードなどのロイヤルティ特典をパッケージ化することで、顧客をブランドエコシステム内に留めながら、閑散期の稼働率を強化することができます。その結果生じる稼働率の向上は、取得支出が増加する中でも資本還元目標を支えています。

車両タイプ別:SUVとクロスオーバーが存在感を増す

エコノミーモデルは依然としてフリート台数の59.87%のシェアで主導的地位を占めています。しかし、CAGR 12.48%が注目されるSUVおよびクロスオーバーカテゴリーは、顧客がスペースと安全性を優先するにつれて収益ミックスを再定義しています。事業者はフリート調達におけるインフレコストを相殺するために、大型車両の高いADRを活用しています。

OEMの生産がプレミアムトリムにシフトしていることでエコノミーカーの供給が制約され、レンタル会社は顧客の予算と在庫状況のバランスを取ることを余儀なくされています。テレマティクスは今やマイクロフリートの配置を誘導し、ファミリー休暇需要がピークに達する場所にSUVを配置しています。この戦略は稼働率を最大化し、法定保険料が上昇する中でも運営費の削減に貢献する再配置走行距離を削減します。

予約チャネル別:デジタルファーストがデフォルトに

オンラインプラットフォームは2024年に売上の72.23%を生み出し、モバイルの利便性に対する圧倒的な顧客選好を示しています。このチャネルは米国カーレンタル市場規模に約280億米ドルを貢献しており、AIチャットボット、予測価格エンジン、コンタクトレスチェックインサービスが成熟するにつれてCAGR 8.77%を追跡しています。

カウンターや電話予約を含むオフラインチャネルは、複雑な団体予約や保険代替セグメントには依然として関連性がありますが、そのシェアは毎年縮小しています。利益率を維持するために、事業者はGPS、チャイルドシート、賠償責任免除などの付加サービスをアプリのアップセル画面を通じて提供しており、カウンターでの提案と比較して承諾率が2倍になる場合があります。Turoのようなマーケットプレイスは、完全にアプリを介したレンタルと従来のフリートを超えた特殊車両を提供することで、デジタルの影響力を増幅させています。

レンタル期間別:サブスクリプションがライフサイクル価値を延長

短期契約(30日以内)は2024年の売上の68.55%をもたらし、迅速なアクセスと予測可能なコストを必要とする旅行者やビジネス旅行者によって牽引されました。しかし、長期およびサブスクリプションパッケージはCAGR 10.64%を記録しており、米国カーレンタル市場における所有から利用へのモデルへの構造的なシフトを示しています。

サブスクリプション利用者は、保険、メンテナンスのバンドル、および最小限の通知での車両交換オプションを評価しています。事業者にとって、サブスクリプションは継続的な収益、低い解約率、およびフリート稼働率のより良い予測をもたらします。Enterprise MobilityはFlex-E-Rentを通じてこのトレンドを活用し、複数年リースよりも月次の柔軟性を好む法人アカウントの維持率を向上させました。

推進方式別:ボラティリティにもかかわらずEV普及が進む

従来型ICE車両は2024年に80.23%のシェアを維持しましたが、バッテリー電気自動車ユニットは市場最速のCAGR 24.55%を記録しており、米国カーレンタル産業の段階的なグリーン化を示しています。事業者はEVレンタルを活用して一般旅行者に電気モビリティを紹介しており、これによりOEMとの関係が強化され、一括購入割引へのアクセスが可能になります。

充電インフラは依然としてボトルネックですが、電力会社および充電ポイント事業者との新たなパートナーシップにより、主要空港近くのステーションのダウンタイムが削減されています。車両購入および充電設備をカバーする連邦・州のインセンティブが初期コストを相殺し、収益性への道を平滑化しています。データ主導の資産管理を通じて残存価値リスクを習得した企業は、先行者としてのブランドエクイティを獲得できる立場にあります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

サービスモデル別:ピアツーピアプラットフォームが既存事業者に挑戦

従来型法人フリートは2024年の収益の89.35%を引き続き保持していますが、ピアツーピア事業者はCAGR 17.63%で規模を拡大しています。マーケットプレイスのホストは全国で36万台の車両を供給し、資本集約型の既存事業者が資金調達できる範囲を超えた選択肢を拡大しています。多くのホストはビンテージ、パフォーマンス、またはラグジュアリートリムなどの特殊車両を掲載しており、プレミアム料金と若い層を引き付けています。

2025年に予定されているUberとTuroのパートナーシップは、共有フリートの在庫を大衆向けライドヘイリングアプリに組み込み、顧客の採用を加速させる可能性があります。既存事業者はテレオペレーションとオンデマンド配車を統合することで対抗し、ホテルの宿泊客や都市住民が物理的な拠点なしに玄関先で車両を受け取れるサービスを提供しています。超ローカルな需要と供給をより適切に同期させるモデルが、追加的なウォレットシェアを獲得するでしょう。

地域分析

南部は2024年収益の31.52%を占め、米国カーレンタル市場において最大の地域貢献者となっています。フロリダとテキサスにおける旺盛な人口流入、年間を通じた観光、および主要なコンベンションハブがフリートの高い回転率を維持しています。オーランド国際空港とダラス・フォートワース空港における新しい統合レンタカーセンターが業務を効率化し、シャトル時間を短縮して顧客満足度を向上させています。レジャー旅行者は沿岸ルートやテーマパークに引き寄せられ、法人の転勤が平日の需要を増幅させ、年間を通じて稼働率曲線のバランスを取っています。

西部は2030年にかけてCAGR 7.32%が予測される最も成長の速い地域です。カリフォルニアとワシントンのテクノロジーコリドー、および国際観光客の流入が空港レンタルの二桁成長を牽引しています。厳格な排出規制と強いEV文化がフリート構成を電動化モデルに傾け、積極的な州の充電インフラ整備によって支えられています。サンフランシスコとロサンゼルスの高い都市部駐車コストが、オンデマンドレンタルを所有の実用的な代替手段とし、従来型およびピアツーピア契約を押し上げています。LAXのような空港は、顧客を統合レンタカーセンターに直接誘導する数十億ドル規模の自動旅客輸送システムの整備を最終段階に進めており、スループットを向上させ、顧客1人あたりの運営コストを削減しています。[2]「LAX自動旅客輸送システム、完成率75%に到達」、ロサンゼルス世界空港、lawa.org

北東部と中西部は、より緩やかな成長にもかかわらず、安定した多様な収益源を提供しています。ニューヨーク、ボストン、シカゴなどの密集した大都市圏が安定した法人トラフィックを生み出し、広大な高速道路ネットワークが沿岸や農村の保養地への地域レジャードライブを可能にしています。予約を落ち込ませる冬の嵐などの季節的変動は、気象関連事故による保険代替需要によって緩和されています。ジェラルド・R・フォード国際空港は2024年に新しいレンタカー施設を開設し、旅行者の利便性への継続的な投資を示しています。[3]ジェラルド・R・フォード国際空港局、「空港が新しいレンタカー施設を開設」、grr.org 中西部の製造業ハブも、サプライヤー訪問やサプライチェーンの現地監査に関連した法人レンタルを維持し、平日の稼働率を支えています。

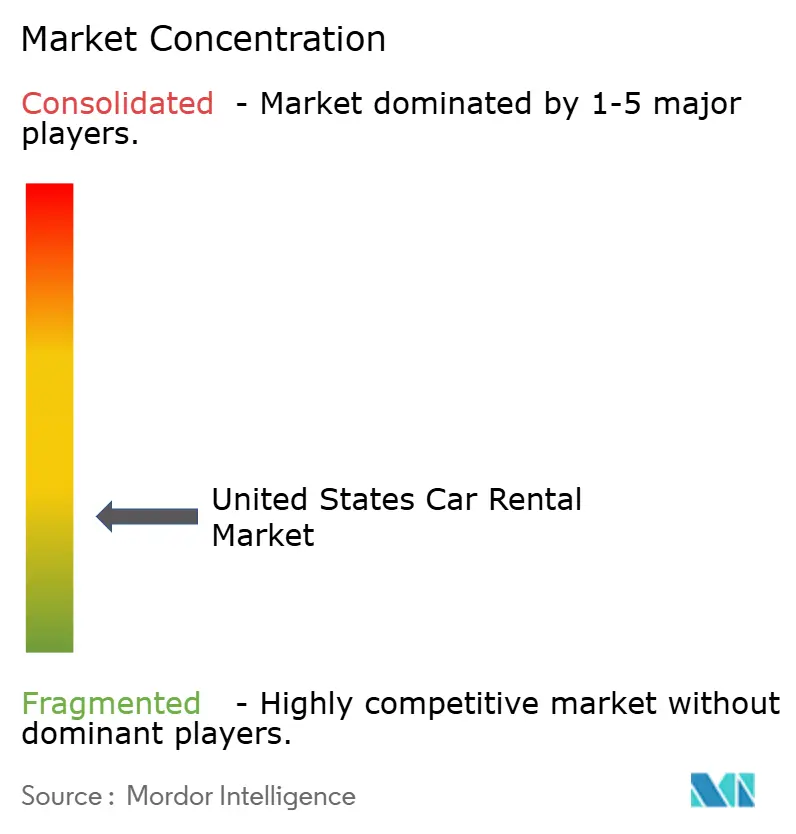

競合状況

米国カーレンタル市場は高度に集中しており、フリート購入とバックオフィステクノロジーにおいて大きな規模の経済を生み出しています。Enterprise Holdingsはエンタープライズ、ナショナル、アラモのマルチブランドポートフォリオを活用し、差別化された価値提案でレジャーおよび法人セグメントにサービスを提供しています。Avis Budget Groupは価格に敏感な消費者の間でブランド認知度を維持し、Hertzは2025年に全国展開されたAIを活用した損傷検知などのテクノロジー先進的な取り組みとプレミアムセグメントを重視しています。

規模の優位性は、有利なOEM調達条件、新モデル割り当てへの優先アクセス、および低い1台あたりの資金調達コストに転換されます。主要企業はまた、長期的な空港コンセッションを確保し、小規模な新規参入者がアクセスしにくい高トラフィックの立地を押さえています。規模にもかかわらず、既存事業者はフリート所有を回避するアセットライトの破壊的事業者からの戦略的リスクに直面しています。

テクノロジーの展開が主要な競争手段として台頭しています。既存事業者は、車両をマイクロ市場に配置するための予測分析、運転行動を監視するテレマティクス、および収益の変動を平滑化するサブスクリプションプラットフォームに投資しています。充電インフラ専門家とのパートナーシップは、EV対応を加速し、航続距離不安の障壁を軽減し、持続可能性の信頼性を強化することを目指しています。並行して、テレオペレーションの試験運用は車両を自律的に再配置することを目指しており、人件費を大幅に削減し、都市部での可用性を向上させる可能性があります。

米国カーレンタル産業のリーダー企業

Enterprise Holdings Inc.

Hertz Global Holdings Inc.

Avis Budget Group Inc.

Sixt SE

Fox Rent A Car

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:HertzはUVeyeと提携し、全国にAI車両検査キオスクを設置し、返却時間を短縮して損傷検知を改善しました。

- 2025年1月:XChargeが主要なレンタルグループと合意し、米国の複数の空港にレベル3充電器を設置します。

- 2024年6月:Europcarがアトランタとダラスの空港に初の米国拠点を開設し、EV中心のプレミアムフリートを提供しました。この戦略的拡大は、Europcarが米国内の主要な旅行ハブへの進出を正式に開始するという重要なマイルストーンとなっています。

米国カーレンタル市場レポートの調査範囲

米国カーレンタル市場は、用途タイプ別(レジャー・観光、ビジネス・法人)、車両タイプ別(エコノミー・バジェットカー、ラグジュアリー・プレミアムカー、SUVおよびクロスオーバー)、予約チャネル別(オンライン、オフライン)、レンタル期間別(短期(30日未満)、長期およびサブスクリプション(30日超))、推進方式別(ICE車両、ハイブリッド電気自動車、バッテリー電気自動車)、サービスモデル別(従来型法人フリート、ピアツーピアプラットフォーム)、地域別(北東部、中西部、南部、西部)にセグメント化されています。

| レジャー・観光 |

| ビジネス・法人 |

| エコノミー・バジェットカー |

| ラグジュアリー・プレミアムカー |

| SUVおよびクロスオーバー |

| オンライン(ウェブ・アプリ) |

| オフライン(カウンター・電話) |

| 短期(30日未満) |

| 長期およびサブスクリプション(30日超) |

| ICE車両 |

| ハイブリッド電気自動車 |

| バッテリー電気自動車 |

| 従来型法人フリート |

| ピアツーピアプラットフォーム |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| 用途別 | レジャー・観光 |

| ビジネス・法人 | |

| 車両タイプ別 | エコノミー・バジェットカー |

| ラグジュアリー・プレミアムカー | |

| SUVおよびクロスオーバー | |

| 予約チャネル別 | オンライン(ウェブ・アプリ) |

| オフライン(カウンター・電話) | |

| レンタル期間別 | 短期(30日未満) |

| 長期およびサブスクリプション(30日超) | |

| 推進方式別 | ICE車両 |

| ハイブリッド電気自動車 | |

| バッテリー電気自動車 | |

| サービスモデル別 | 従来型法人フリート |

| ピアツーピアプラットフォーム | |

| 地域別 | 北東部 |

| 中西部 | |

| 南部 | |

| 西部 |

レポートで回答される主要な質問

米国カーレンタル市場をリードする地域はどこですか?

南部地域が31.52%の収益シェアでリードしており、安定した観光客の流入と増加する法人の転勤によって支えられています。

米国のレンタルフリートにおける電気自動車の成長速度はどのくらいですか?

バッテリー電気自動車のレンタルは、OEMとのパートナーシップと空港充電インフラの拡大により、CAGR 24.55%で拡大しています。

長期・サブスクリプションレンタルが人気を集めている理由は何ですか?

ハイブリッドワークスケジュールと所有よりも柔軟なアクセスへの選好が、長期およびサブスクリプション形式をCAGR 10.6%で成長させており、顧客に予測可能なコストを、事業者に継続的な収益をもたらしています。

カーレンタル予約においてオンラインチャネルが占めるシェアはどのくらいですか?

オンラインプラットフォームが予約の72.23%を占め、2030年にかけてCAGR 8.77%で成長すると予測されています。

最終更新日: