米国短期バケーションレンタル市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

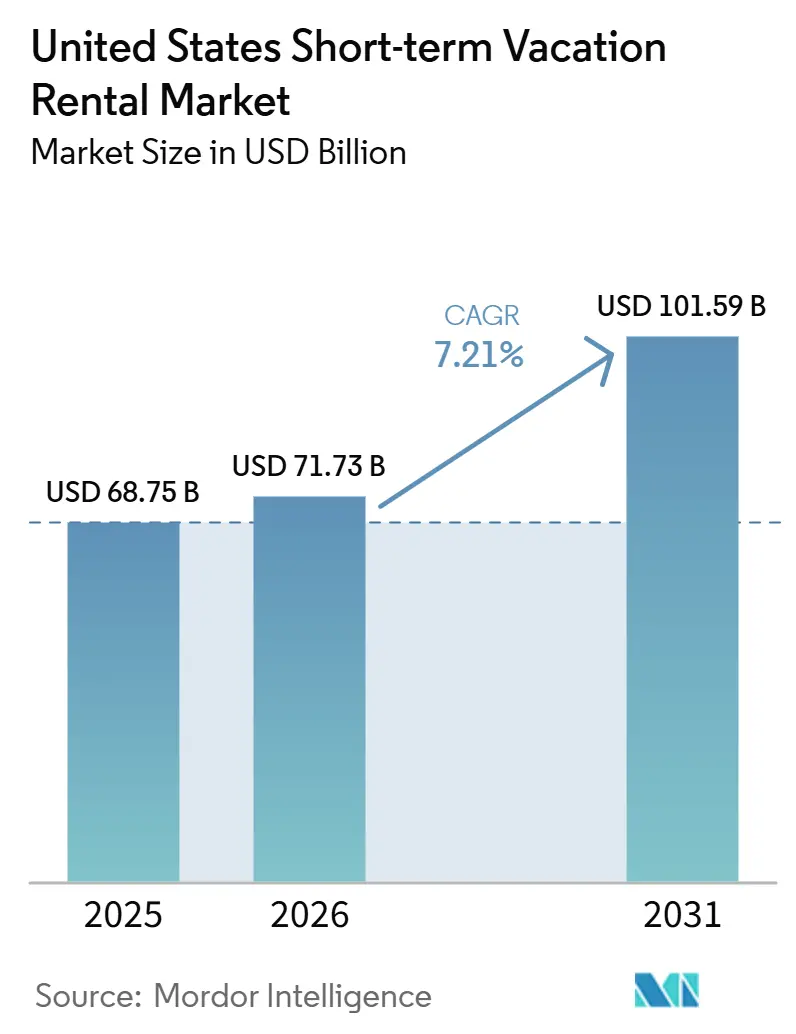

| 基準年の市場規模 (2025) | 68.75 十億米ドル |

| 市場規模 (2026) | 71.73 十億米ドル |

| 市場規模 (2031) | 101.59 十億米ドル |

| 成長率 (2026 - 2031) | 7.21% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

市場概要

米国短期バケーションレンタル市場規模は、2025年の680億7,500万米ドルから2026年には717億3,000万米ドルに成長し、2026年〜2031年の年平均成長率7.21%で2031年までに1,015億9,000万米ドルに達すると予測されています。

米国バケーションレンタル市場は、国内短期旅行の需要が引き続き堅調であること、標準的なホテル形式よりも個人宅への宿泊が好まれる傾向が続いていること、そして旅行者の滞在期間が以前より長くなっていることから拡大しています。オーナーもインテリアの改善、スマートホーム機能、ダイナミックプライシングツールによって物件の質を向上させており、米国バケーションレンタル市場全体でリスティングの品質向上と価格規律の維持を支えています。供給面でも変化が生じており、プラットフォームの集中化とプロフェッショナル管理の普及により、特に需要の高いリゾートエリアにおいて、個人ホストと大規模オペレーターの差が縮まっています。リスティング数の増加と海外からの旅行者数の軟化にもかかわらず、2026年4月の利用可能レンタル1件当たりの収益は依然として高水準を維持しており、米国バケーションレンタル市場が混雑した供給基盤を管理するためにプライシングツールと製品差別化を引き続き活用していることを示しています。[1]米国旅行協会、「米国旅行予測2026年春季版、数量データ」、米国旅行協会、ustravel.org

レポートの主要ポイント

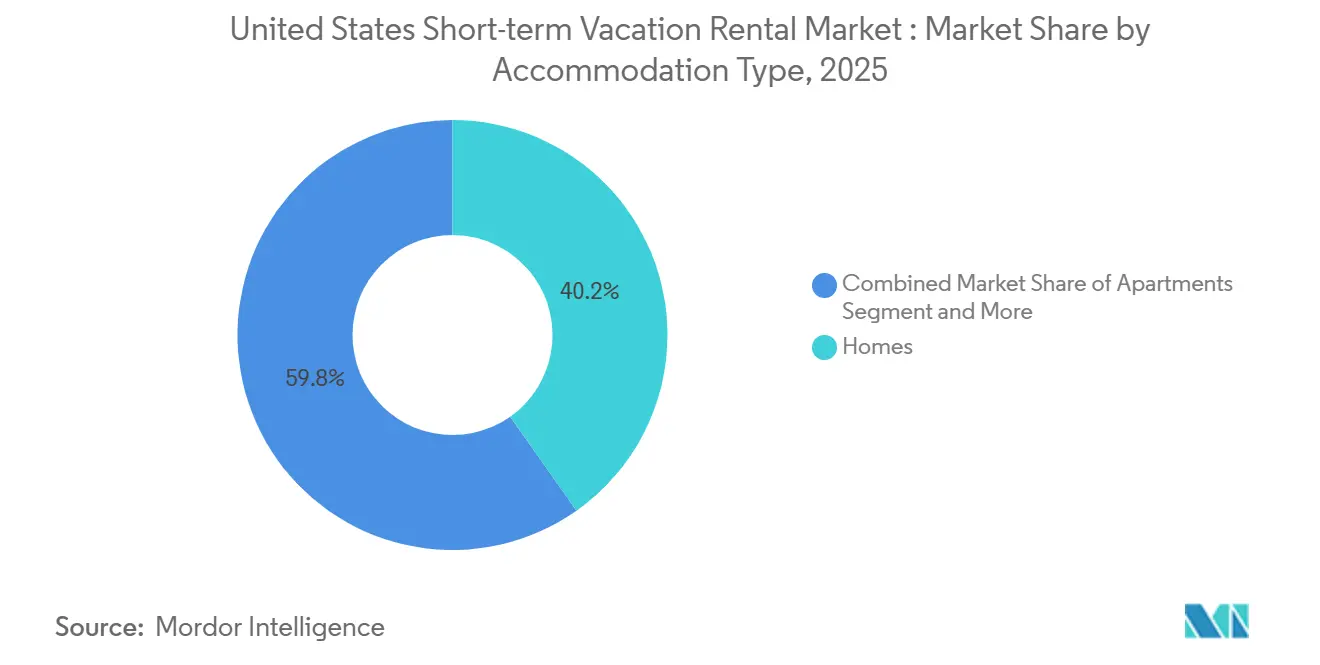

- 宿泊タイプ別では、一戸建て住宅が2025年の米国バケーションレンタル市場の40.2%を占め、コンドミニアムおよびリゾートコンドミニアムは2031年までのCAGRが7.9%と最も高い成長率が見込まれています。

- 予約チャネル別では、OTAおよびプラットフォームベースの予約が2025年の米国バケーションレンタル市場シェアの81.4%を占め、直接予約ウェブサイトは2031年までに8.5%のCAGRで拡大すると予測されています。

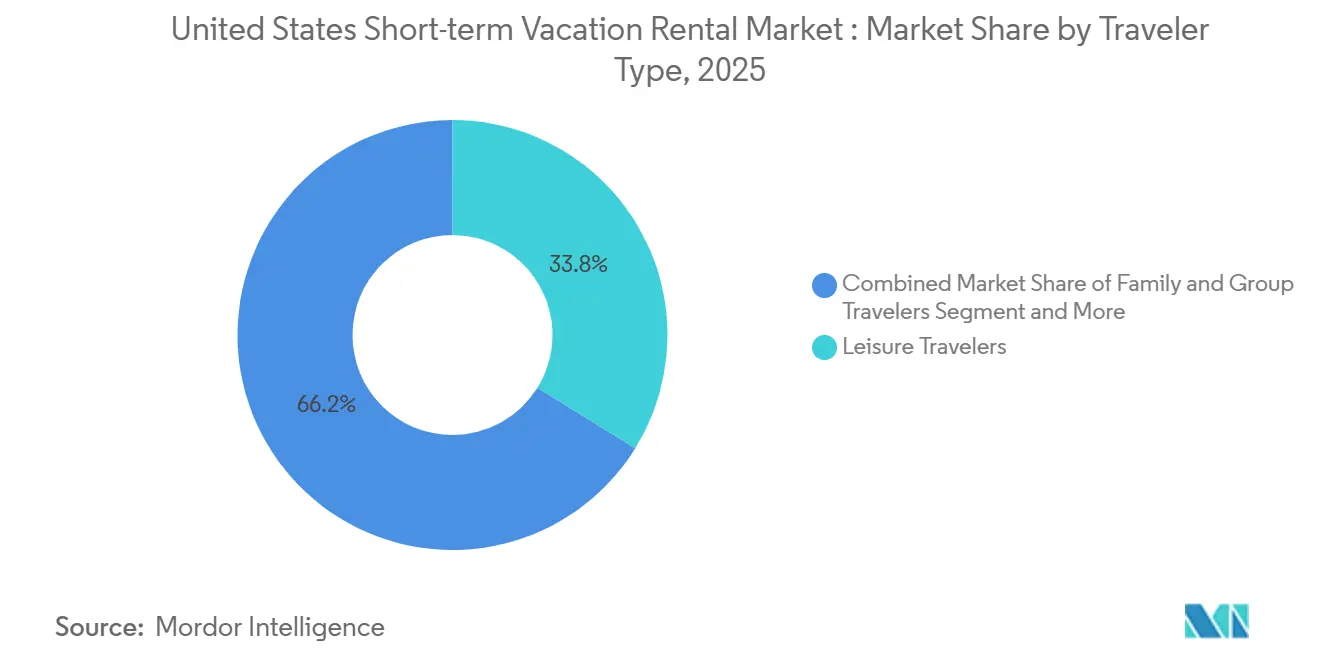

- 旅行者タイプ別では、レジャー旅行者が2025年の市場収益の33.8%を占め、デジタルノマドおよびリモートワーカーは2031年までに8.9%のCAGRで成長すると予測されています。

- 滞在期間別では、中期滞在(4〜6泊)が2025年の市場収益の30.7%を占め、長期短期滞在(14〜30泊)は2031年までに9.3%のCAGRで拡大すると予測されています。

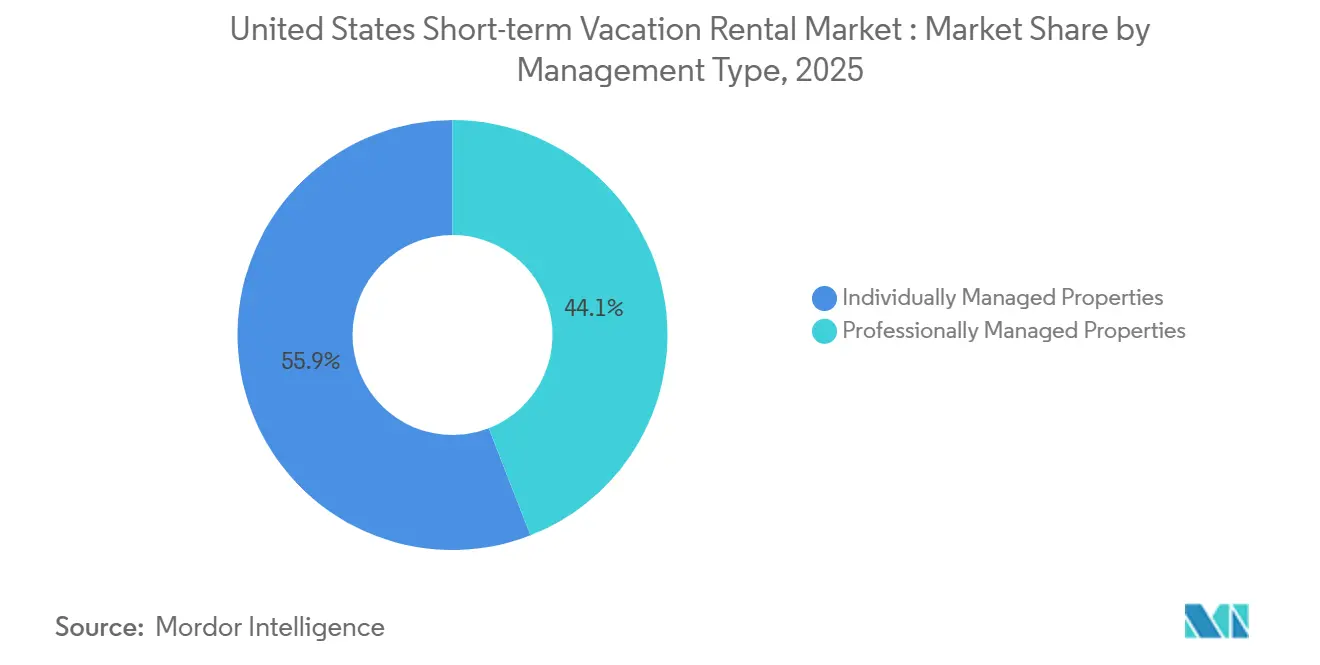

- 管理タイプ別では、個人管理物件が2025年の市場収益の55.9%を占め、プロェッショナル管理物件は2031年までに8%のCAGRで成長すると予測されています。

- 地域別では、南部が2025年の市場収益の36.7%を占め、西部は2031年までに9.2%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

主要市場トレンド

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内短期旅行の底堅さ | +1.5% | 全国的、特に南部およびマウンテンウェスト地域での大幅な伸び | 短期(2年以内) |

| オンライン予約プラットフォームの優位性 | +1.2% | 全国的 | 中期(2〜4年) |

| グループ向け大型住宅のアウトパフォーマンス | +0.8% | 全国的、特にビーチおよびマウンテンリゾートエリアに集中 | 中期(2〜4年) |

| 宿泊選択のプレミアム化 | +0.9% | 全国的、特にフロリダ州、カリフォルニア州、ロッキーマウンテン州での早期成長 | 長期(4年以上) |

| 柔軟な支払いツールによるコンバージョン改善 | +0.6% | 全国的 | 短期(2年以内) |

| 規制準拠の都市部供給不足による料金上昇 | +0.5% | 主要都市市場、ニューヨーク、サンフランシスコ、ロサンゼルス、ボストン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国内短期旅行の底堅さが基礎需要を支える

国内旅行は米国バケーションレンタル市場の主要な需要基盤であり続けており、米国旅行協会は2026年の総旅行支出が1兆3,700億米ドルに達し、そのうち国内旅行が87%(約1兆2,000億米ドル)を占めると予測しています。この国内旅行への偏重により、米国バケーションレンタル市場は、ゲートウェイ都市の需要により直接的な影響を与えている海外からの旅行者数の低迷に対して、より高い耐性を持っています。滞在期間も改善しており、米国バケーションレンタルの平均滞在期間は2025年に4.0泊から4.42泊に増加し、同程度の稼働率成長を必要とせずに予約の経済性を強化しています。中期および長期滞在のゲストを獲得できるリスティングは、特にプライバシー、キッチンの利用、柔軟な旅行パターンを重視する旅行者からのゲスト支出をより多く取り込んでいます。このパターンは年間を通じてより安定した需要を支え、ピークシーズンのレジャー旅行のみに依存するモデルよりも米国バケーションレンタル市場に広い基盤をもたらしています。

オンライン予約プラットフォームの優位性が流通力を再定義

オンラインチャネルは米国バケーションレンタル市場における需要獲得の方法を形成しており、OTAは2025年の予約収益の81.4%を占めた。Airbnbは2026年第1四半期の収益として27億米ドルを報告し、前年同期比18%増となり、総予約額は299億米ドルで前年同期比19%増となり、大規模プラットフォームが取引上の役割を深め続けていることを示している。Airbnbはまた、2026年第1四半期に予約された総宿泊数の63%がモバイルアプリ経由であったことを開示しており、アプリベースのリピート行動の強化と予約フローにおける摩擦の低減を示している。プラットフォームがリスティング配信から旅行計画およびアプリ内サービスへと役割を拡大するにつれ、ダイレクトチャネルは初回獲得においてより厳しい環境に直面しており、リピートゲストの移行は依然として可能であるものの、状況は難しくなっている。これにより、米国バケーションレンタル市場は、わずか数年前と比べても、プラットフォームの可視性、ランキングシステム、およびアプリ主導の顧客維持に対する依存度が高まっている。

グループ向け大型住宅が全料金帯でアウトパフォーム

ホームは2025年の収益シェアで40.2%をリードしており、グループ旅行が米国バケーションレンタル市場において最も強い需要の柱の一つであり続けていることを示している。1泊750米ドルで設定された5ベッドルームのホームは10名のゲストを収容でき、1人当たり75米ドルとなり、そのグループコストの論理はレジャー目的地における複数のホテル客室と比較しても引き続き優位性を保っている。その魅力は価格だけにとどまらず、旅行者はほとんどのリゾートエリアにおいてホテルが同規模で提供できないキッチン利用、共有リビングエリア、およびプライベートアウトドアスペースも享受できる。AvantStayの65市場にわたる3,000件以上の物件ポートフォリオと、ノースマイアミビーチにおけるネクソ・レジデンスへの参入は、スマートアクセス、高速インターネット、リゾートスタイルの共用施設を含むグループアメニティ需要を中心に積極的に商品を構築しているオペレーターの姿勢を示している。これにより、共用型旅行が安定した予約パターンとなっているビーチや山岳目的地を中心に、大型ホームフォーマットが米国バケーションレンタル市場の中核に位置し続けている。

プレミアム化による収益向上が在庫ピラミッド全体に波及

プレミアムおよびラグジュアリーの在庫は、需要基盤が依然として幅広いミッドマーケットのレジャー旅行者を含む場合でも、米国バケーションレンタル市場の収益上限を引き上げている。ラグジュアリーアパートメント予約のレンタル件数は2025年に9,724件から21,354件に増加し、総予約額は1,250万ユーロから3,380万ユーロに増加し、入力に既に提供されている換算レートを使用すると1,370万米ドルから3,720万米ドルに相当する。ELPラグジュアリーバケーションズは2026年3月までに管理資産が7億米ドルを超えた。同社はアメリカン・エキスプレス・セレクト・ホームズ・アンド・リトリーツおよびマリオット・ホームズ・アンド・ビラズを通じて拡大しており、プレミアム在庫に対するより強力な機関投資家向け流通を示している。プレミアムへのシフトは超ラグジュアリーホームに限定されておらず、1万5,000米ドルから2万米ドルのアップグレードに投資したミッドティアのホストが15%から25%の予約プレミアムを獲得した。これは、米国バケーションレンタル市場が、より優れたデザイン、アメニティ、およびサービスによってトップエンドの在庫だけでなく、より広範な物件の料金実現を改善できる、より広範な品質向上サイクルを経験していることを意味する。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市レベルの許可上限と執行 | -0.8% | 都市部および沿岸市場、ニューヨーク市、ロサンゼルス、サンフランシスコ、ホノルル | 長期(4年以上) |

| 多くの市場で需要を上回る供給成長 | -0.9% | 全国的、特にフロリダ州、テネシー州、太平洋岸北西部での深刻な圧力 | 中期(2〜4年) |

| 総額価格開示による手数料主導の収益圧縮 | -0.5% | 全国的 | 短期(2年以内) |

| ゲートウェイ市場における海外からの需要軟化 | -0.6% | 沿岸部および国境隣接ゲートウェイ市場、マイアミ、ニューヨーク、シアトル、サンディエゴ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

都市レベルの許可上限が規制準拠の供給を制約

地方自治体の規制は米国バケーションレンタル市場に対する最も強い抑制要因の一つであり続けており、2024年以降、許可上限、主要居住地ルール、密度規制を採用する都市が増加しています。オレゴン州ニューバーグは、2025年9月に施行された条例第2025-2935号に基づき、2026年のバケーションレンタル住宅の上限を市内世帯数の2%に相当する187戸に設定しました。[2]オレゴン州ニューバーグ市、「条例第2025-2935号、バケーションレンタル住宅上限」、ニューバーグ市コミュニティ開発局、newbergoregon.govサウスレイクタホも、長期的な規制を最終決定する間、2025年4月にバケーションホームレンタル許可の45日間の一時停止措置を実施しました。これらの措置は規制準拠の供給成長を抑制し、参入障壁を高め、既に許可を取得した在庫の運営価値を高めます。したがって、米国バケーションレンタル市場は、より厳しい規制のある地域では高い価格設定が可能である一方、合法的に利用可能なリスティング数が制限されるという、より不均一な拡大経路に直面しています。

需要を上回る供給成長がリスティング当たりの経済性を圧迫

供給の増加は米国バケーションレンタル市場にとって広範な懸念事項であり続けており、アクティブな短期レンタルリスティングは2025年12月までに160万件に達し、2026年には177万件に増加すると予測されている一方、需要の伸びは前年同期比4.1%に鈍化した。このギャップは均等に分布しているわけではなく、供給増加率が10%を超える市場ではすでに稼働率の低下が見られた。この圧力は、初期の需要急増から恩恵を受けたものの、より強力なリゾートエリアと同様の目的地としての魅力や価格決定力を持たない二次市場の差別化されていないリスティングに最も重くのしかかっている。収益管理ツールを持たないホストは特に影響を受けやすく、2025年に米国のAirbnbホストの64%がプロパティマネジメントシステムを使用していなかったことが指摘されている。これにより、市場全体の成長が集計ベースでは依然として健全に見える場合でも、米国バケーションレンタル市場はリスティングレベルでより競争が激しくなっている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

宿泊タイプ別:一戸建て住宅が収益を牽引、コンドミニアムがリゾートの柔軟性を再定義

ホームは2025年の米国バケーションレンタル市場規模の40.2%を占め、最大の宿泊カテゴリーとなった。このリードは、複数ベッドルームのレイアウト、フルキッチン、プライベートアウトドアスペースがホテルフォーマットでは同等の旅行経済性で再現することが難しいグループ旅行の強さを反映している。4名から6名という平均パーティー規模もホームを支持しており、コストは2つの隣接するホテル客室と比較して有利であり、さらに多くの使用可能な共有スペースを提供するとされている。これにより、ホームはファミリー旅行、同窓会旅行、ビーチや山岳目的地でのレジャーグループにわたって耐久性のある需要基盤を持つ。米国バケーションレンタル産業において、このセグメントは国内旅行者が共有レジャー旅行を組織する方法と密接に一致しているため、中核的な収益の柱であり続けている。

コンドミニアムおよびリゾートコンドミニアムは2031年までに7.9%のCAGRで成長すると予測されており、宿泊フォーマットの中で最も速い成長率となっている。AvantStayのノースマイアミビーチにおけるネクソ・レジデンスとのパートナーシップは、フレキシブルな短期稼働と目的特化型オペレーション、スマートキーアクセス、強力な接続性、リゾートスタイルのアメニティを組み合わせることで、この方向性と一致している。このフォーマットは、プロフェッショナルマネージャーにとって、分散した単一資産のホームよりもスケーラブルなオペレーションを可能にしながら、ゲストが求めるホームライクな柔軟性を維持している。アパートメントは引き続き都市部およびブレジャー旅行者にサービスを提供し、キャビンやコテージは自然志向の需要に結びついており、ヴィラおよびラグジュアリーホームは最も高い支出をする旅行者に対応している。したがって、米国バケーションレンタル市場は供給ミックスを広げているが、ホームが現在の収益を占め続けており、コンドミニアムがよりスケーラブルな成長経路となりつつある。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

予約チャネル別:OTAの重力が強まり、直接予約が構造的な対抗軸を形成

OTAおよびプラットフォームベースの予約は2025年の米国バケーションレンタル市場シェアの81.4%を占め、プラットフォーム層におけるゲスト獲得の集中が続いていることを強調している。この優位性は、大規模な予約アプリが初回需要を獲得し、直前旅行をサポートし、強力なモバイル予約フローを通じてユーザーの注目を維持し続ける能力を反映している。Airbnb単で2026年第1四半期の米国短期レンタル予約の50%を占め、1年前の46%から上昇した。2026年第1四半期にモバイルアプリ経由で予約された総宿泊数の63%を占めることで、Airbnbはリピート利用とプラットフォームへの粘着性を高めるアプリベースの予約習慣も強化している。これにより、米国バケーションレンタル市場における流通は、物件レベルのブランド構築だけでなく、プラットフォー検索システム内での可視性にますます依存するようになっている。

ダイレクト予約ウェブサイトは2031年までに8.5%のCAGRで成長すると予測されており、最も成長の速いチャネルとなっているが、依然としてOTAに大きく後れを取っている。これは、OTAが引き続き獲得を支配する一方で、リピートゲストが手数料を避け、ロイヤルティ特典を確保するためにダイレクトチャネルへと移行しつつある分断された市場を反映している。プロパティマネジメント会社のポータルも、大規模オペレーターがマーケットプレイスプラットフォームを通じてブランド認知を構築した後、自社の顧客関係に投資するにつれてより重要になっている。オフラインの旅行代理店は規模が小さいままであるが、純粋なセルフサービス予約よりも旅程サポートが重要なラグジュアリーおよびコーポレート関連の予約においては依然として役割を果たしている。したがって、米国バケーションレンタル市場はOTAから離れているわけではない。しかし、プロフェッショナルマネージャーとリピートゲストがプラットフォーム依存のみに対する代替手段を構築するにつれて、徐々により多くのチャネルの多様性を加えている。

旅行者タイプ別:レジャーがリードし、デジタルノマドがカレンダーを再形成

レジャー旅行者は2025年の市場収益の33.8%を占め、最大の旅行者グループとなった。このセグメントは、学校の休暇、夏の旅行期間、および長い週末を中心に予約するミレニアル世代とX世代の世帯によって支えられている。ファミリーおよびグループ旅行者も、南部および山岳西部における複数ベッドルームの需要と高額予約を支えるため、引き続き中心的な存在である。これらの旅行パターンにより、予約カレンダーがより柔軟になっても、米国バケーションレンタル市場は国内レジャー行動と密接に結びついている。最大の需要プールは依然として従来のレジャー旅行に基づいているが、レジャー旅行のミックスは単一のピーク期間への集中が薄れつつある。

デジタルノマドおよびリモートワーカーは2031年までに8.9%のCAGRで最も成長の速い旅行者タイプであり、MBOパートナーズは2024年にデジタルノマドとして自認するアメリカ人が1,800万人以上いると集計した。この数字は米国労働力の約10%に相当し、14日から30日間の滞在に対する相当規模の需要基盤を示している。これらの旅行者は、ピークレジャー期間のみに旅行する必要がないため、オフシーズンや予約の弱い時期を埋めるのに役立つ。強力なインターネット、ワークスペース、および快適な長期滞在レイアウトを備えたリスティングは、キャンセルリスクが低い、より信頼性の高い需要プロファイルを引き付ける。米国バケーションレンタル産業は、ワークスペースの準備と長期滞在への適合性をニッチな付加機能ではなく標準的な機能として扱うことで、このシフトに適応している。

滞在期間別:中期滞在が数量を支配、長期滞在が追加価値を牽引

中期滞在(4〜6泊)は2025年の米国バケーションレンタル市場の30.7%を占め、短期国内レジャー休暇の典型的なパターンと一致している。この滞在期間は、旅行者に大きな時間的コミットメントを要求することなく、学校の休暇、夏の旅行、および長い週末の延長に対応するため、市場の量的中心であり続けている。また、ターンオーバー効率と達成可能な1泊料金のバランスを取る多くのホストの運営モデルとも一致している。短期滞在(1〜3泊)は都市部およびドライブ圏内の市場では依然として重要であるが、手数料の透明性とホテルとの競争からより大きな価格圧力に直面している。これにより、中期滞在が米国バケーションレンタル市場の安定した需要基盤となっている。

延長短期滞在(14〜30泊)は2031年までに9.3%のCAGRで成長すると予測されており、セグメンテーションタイプの中で最も速い成長率となっている。プライスラボとレンタルズ・ユナイテッドは2025年に平均滞在期間が4.0泊から4.42泊に増加したことを記録しており、孤立したニッチな動きではなく、より広範な滞在期間の長期化トレンドを示唆している。ホストにとって、これらの滞在は清掃頻度を減らし、空室ギャップを縮小し、単一の予約サイクル内でゲストのライフタイムバリューを高めることで経済性を改善する。これにより、リモートワーカーや長期レジャー旅行に訴求する最低滞在ルール、ワークスペースアメニティ、および価格体系を追加する明確なインセンティブが生まれる。米国バケーションレンタル市場は依然として規模において中期滞在に依存しているが、延長滞在は収益性と季節的バランスにとってより重要になりつつある。

管理タイプ別:個人ホストが規模を維持、プロフェッショナルマネージャーが成長を獲得

個人管理物件は2025年の市場収益の55.9%を占め、独立したホストが依然として現在の供給経済の大部分を支配していることを示している。これは、大規模プラットフォームが米国全土で構築を支援してきた長年のホスト起業家精神モデルを反映している。しかし、同じ資料では、2025年に米国のAirbnbホストの64%がプロパティマネジメントシステムを使用していなかったことも指摘されており、多数のリスティングにわたって大きな運営上および価格設定上のギャップがあることを示している。実際には、多くの独立したホストは依然として規模を持っているが、価格設定、コンプライアンス、およびゲスト運営を一貫して最適化するために必要なシステムを常に持っているわけではない。これにより、所有権が広く分散したままであっても、米国バケーションレンタル市場は管理においてさらなる統合に開かれたままとなっている。

プロフェッショナル管理物件は、統合と優れた運営ツールに支えられ、2031年までに8%のCAGRで成長すると予測されている。カサゴは2025年5月にバカサを1億3,000万米ドルで買収し、米国41州にわたる40,000件以上の物件のプロフェッショナル管理ネットワークを構築した。Airbnbはまた、2026年第1四半期AIアシスタントがゲストサポートクエリの40%以上を人間の介入なしに解決し、予約あたりのコストを前年同期比で約10%削減したと述べた。これらのツールは、テクノロジーとコンプライアンスコストをより大きなポートフォリオに分散できるスケールオペレーターに有利に働く。都市の規制、税務申告要件、およびゲストサービスへの期待がより厳しくなるにつれて、米国バケーションレンタル市場はプロフェッショナル管理オペレーションへのシフトを続ける可能性が高い。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

南部は2025年の米国バケーションレンタル市場の36.7%を占め、最大の地域貢献者となった。この地域は、強い国内レジャー旅行のリピートを支えるガルフコースト、スモーキーマウンテンズ、フロリダパンハンドル、およびアウターバンクスから恩恵を受けている。ELPラグジュアリーバケーションズは2026年3月までに管理資産が7億米ドルを超え、フロリダのエメラルドコーストにおけるその成長はプレミアム在庫が地域内でどのようにスケールしているかを示している。カサゴはまた、2026年2月にノースイーストフロリダおよびコースタルジョージアにわたるフランチャイズパートナーシップを通じて拡大しており、プロフェッショナル管理が二次および三次リゾートエリアへと深く進出していることを示している。ドライブアクセス、長いレジャーシーズン、およびより支持的な州レベルの供給条件が、南部を米国バケーションレンタル市場の中心に位置づけ続けている。

西部は2031年までに9.2%のCAGRで最も成長の速い地域である。成長は、旅行者がプライベートで体験主導の滞在を求め続けているカリフォルニアの沿岸市場、ロッキーマウンテンのリゾートタウン、およびパシフィックノースウェストの自然目的地に結びついている。AvantStayの2026年4月のザ・マラ・ラグナビーチのオープンは、オペレーターが規模と許可取得能力を持って実行できる場合、規制された沿岸市場でも資産の再ポジショニングが可能であることを示した。コロラドとユタの山岳目的地も重要であり、プロフェッショナル管理の浸透率がリスティングの30%未満と報告されており、稼働率と価格設定の実行改善の余地が残っている。これにより、西部はリゾート需要と供給規律が共存できる場所において、米国バケーションレンタル市場の主要な拡大ゾーンとなっている。

北東部と中西部は規模において南部と西部に後れを取っているが、米国バケーションレンタル市場内で異なる需要パターンに対応している。北東部はプレミアムADR地域として説明されており、ニューヨークとボストンから近隣のレジャーエリアへと向かう週末需要に支えられている。ニュージャージー州プリンストンは条例第2025-20号を通じて新たな短期レンタル登録規則を導入しており、この地域では規制コンプライアンスが規制の緩いレジャー市場よりも重要であることを示している。[3]ニュージャージー州プリンストン、「条例第2025-20号、短期レンタル規制」、プリンストン自治区、princetonnj.gov 中西部は依然として最小の地域セグメントであるが、湖畔および国立公園隣接エリアは、管理された供給が国内レジャー需要に対して相対的に発展していないため、プロフェッショナル化の余地を依然として提供している。シカゴ、ミネアポリス、デトロイトなどの都市からの短い予約ウィンドウとドライブアクセスにより、中西部は異なる需要形状を持ち、迅速な価格対応とローカライズされたポートフォリオ管理によって報われる可能性がある。

競争環境

米国バケーションレンタル市場はプラットフォームレベルでは適度に集中しているが、物件所有権と地域管理においては分散したままである。Airbnbは2026年第1四半期に米国短期レンタル予約の50%と総収益の37%を占め、明確なプラットフォームの影響力を示している。しかし、これは供給自体に対する支配を意味するものではない。OTAはまた2025年の予約収益の81.4%を占めており、プラットフォーム主導の需要獲得が市場全体の価格決定力、可視性、およびコンバージョンを形成し続けている。同時に、個人管理物件は依然として2025年の市場収益の55.9%を占めており、供給基盤が広く分散していることを確認している。この組み合わせは、米国バケーションレンタル市場が集中した需要ゲートウェイを持ちながら、在庫の背後には分散した所有者とオペレーターが存在することを意味している。

管理層における統合は、大規模オペレーターが買収とパートナーシップを通じて規模を拡大するにつれてより重要になっている。カサゴの2025年5月のバカサの1億3,000万米ドルでの買収は、北米全体で40,000件以上の物件のプロフェッショナルネットワークを構築し、地域最大のプロフェッショナル管理バケーションレンタルポートフォリオとなった。ソンダーの2025年11月の米国事業の第7章清算は、変動の激しい稼働率環境における固定賃料マスターリースモデルの弱点を浮き彫りにした。これにより、資産が収益分配オペレーターへと急速に再配分された。AvantStayはその後、ザ・マラ・ラグナビーチを含む旧ソンダー資産を再ポジショニングし、より強力なオペレーターが規制された高価値沿岸市場での拡大に不良供給を活用していることを示している。競争圧力は、単純なリスティング数から実行品質、コンプライアンス能力、およびプラットフォームリーチへとシフトしている。

テクノロジーと製品の深さは、今や米国バケーションレンタル市場における中心的な競争ツールとなっている。Airbnbの2026年サマーリリースはブティックホテ、レンタカー、食料品配達、および手荷物預かりをアプリ内に追加し、AIアシスタントはゲストサポートクエリの40%以上を人間の介入なしに処理した。AvantStayの2026年1月のワンダーとのパートナーシップはプレミアムホームのクロス配信に焦点を当て、AvantStayをワンダーの優先オペレーティングパートナーとして位置づけ、厳選されたプレミアム供給が独自の競争レーンになりつつあることを示している。ELPラグジュアリーバケーションズはアメリカン・エキスプレス・セレクト・ホームズ・アンド・リトリーツおよびマリオット・ホームズ・アンド・ビラズを通じてプレミアム流通を拡大し、市場のトップエンドにおけるより強力なキュレーションとチャネル品質への動きをさらに支持している。競争環境は規模が重要な場所であるが、勝利するモデルはブランドサービスの一貫性、先進テクノロジー、および複数のローカル市場にわたるコンプライアンスと価格設定の管理能力にますます依存している。

主要プレイヤー

Airbnb

Vrbo

Booking.com

Vacasa

Evolve

- *免責事項:主要選手の並び順不同

最近の動向

- 2026年5月:Airbnbは2026年サマーリリースを発表し、ニューヨークを含む世界20都市のブティックホテル、レンタカー、食料品配達、荷物預かりをアプリ内に追加するとともに、AI機能を拡張しました。AIアシスタントはゲストサポートクエリの40%以上を人間の介入なしに解決し、モバイルアプリ経由の総宿泊予約数の63%を処理しています。このリリースは、Airbnbの数年来で最も重要な製品拡張を示し、同社を旅行全体のサービスプラットフォームとして再配置しました。

- 2026年5月:AvantStayは、2026年第3四半期にノースマイアミビーチにオープンする目的特化型16階建て短期レンタルコンドミニアム開発であるNexo Residencesとのパートナーシップを通じて、サウスフロリダへの拡大を発表しました。AvantStayは優先不動産マネージャーおよびテクノロジープラットフォームとして機能し、柔軟な短期稼働のために目的特化型に設計された新築資産クラスにプロフェッショナル管理をもたらします。

- 2026年4月:AvantStayは、旧Sonder運営ホテルから再配置された66室のブティック物件であるザ・マラ・ラグナビーチをオープンし、9件目のSonder資産引き継ぎを記録するとともに、南カリフォルニアの規制された沿岸短期レンタル市場におけるバケーションレンタル管理とブティックホスピタリティのデュアル戦略を強化しました。

- 2026年3月:ELPラグジュアリーバケーションズは運用資産が7億米ドルを超えました。同社はAmerican Express Select Homes and RetreatsおよびMarriott Homes and Villasを通じて流通を拡大し、フロリダのエメラルドコーストにおけるラグジュアリーバケーションレンタル資産管理の機関化を確固たるものにしました。

レポートの範囲

| 一戸建て住宅 |

| アパートメント |

| コンドミニアム |

| キャビンとコテージ |

| ヴィラとラグジュアリーホーム |

| オンライン旅行代理店 |

| 直接予約ウェブサイト |

| 不動産管理会社ポータル |

| オフライン旅行代理店 |

| レジャー旅行者 |

| 家族およびグループ旅行者 |

| デジタルノマドおよびリモートワーカー |

| ビジネスおよびブレジャー旅行者 |

| 短期滞在 |

| 中期滞在 |

| 長期短期滞在 |

| 個人管理物件 |

| プロフェッショナル管理物件 |

| 南部 |

| 西部 |

| 北東部 |

| 中西部 |

| 宿泊タイプ別 | 一戸建て住宅 |

| アパートメント | |

| コンドミニアム | |

| キャビンとコテージ | |

| ヴィラとラグジュアリーホーム | |

| 予約チャネル別 | オンライン旅行代理店 |

| 直接予約ウェブサイト | |

| 不動産管理会社ポータル | |

| オフライン旅行代理店 | |

| 旅行者タイプ別 | レジャー旅行者 |

| 家族およびグループ旅行者 | |

| デジタルノマドおよびリモートワーカー | |

| ビジネスおよびブレジャー旅行者 | |

| 滞在期間別 | 短期滞在 |

| 中期滞在 | |

| 長期短期滞在 | |

| 管理タイプ別 | 個人管理物件 |

| プロフェッショナル管理物件 | |

| 地域別 | 南部 |

| 西部 | |

| 北東部 | |

| 中西部 |

レポートで回答される主要な質問

2026年の米国バケーションレンタル市場の規模はどのくらいですか?

米国バケーションレンタル市場は2026年に717億3,000万米ドルと推定され、7.2%のCAGRで2031年までに1,015億9,000万米ドルに達すると予測されています。

この分野で収益創出をリードしている地域はどこですか?

南部は2025年に収益の36.7%をリードし、ガルフコースト、スモーキーマウンテンズ、フロリダパンハンドルなどの強い国内レジャーエリアに支えられています。

米国で最も強い予約チャネルはどれですか?

OTAおよびプラットフォームベースの予約は2025年の予約収益の81.4%を占め、大型デジタルプラットフォームの継続的な強さを示しています。

最も広く利用されている宿泊形式はどれですか?

一戸建て住宅は2025年に40.2%と最大の収益シェアを占めており、旅行者がグループおよび家族旅行においてより広いプライベートスペースを好み続けているためです。

最も成長の速い滞在パターンは何ですか?

14〜30泊の長期短期滞在は、リモートワークと長期予約行動に支えられ、2031年までに9.3%のCAGRで成長すると予測されています。

プロフェッショナルマネージャーが台頭している理由は何ですか?

プロフェッショナル管理物件は、価格設定ツール、コンプライアンス、サービスの一貫性、ポートフォリオ規模の管理においてより優れた立場にあるため、2031年までに8%のCAGRで成長すると予測されています。

最終更新日: