医薬品受託包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 20.82 十億米ドル |

| 市場規模 (2031) | 31.88 十億米ドル |

| 成長率 (2026 - 2031) | 8.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医薬品受託包装市場分析

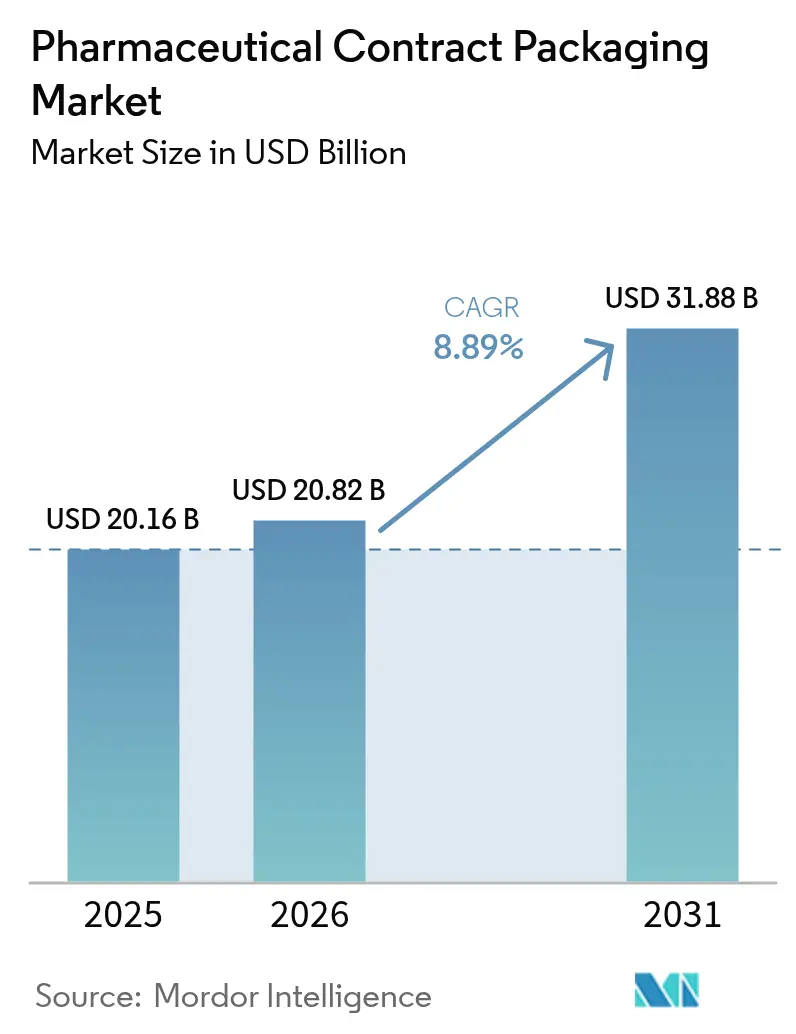

医薬品受託包装市場規模は、2025年の201億6,000万米ドルから2026年には208億2,000万米ドルに増加し、2031年までに318億8,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 8.89%で成長します。厳格なシリアライゼーション法、自己投与デバイスにおけるバイオロジクスへの急速なシフト、および包装を統合サプライ契約に組み込む一括型CDMOへの選好が、堅調な需要を支えています。スポンサー企業はまた、地政学的リスクを低減し、新興の産業政策税額控除の適用資格を得るために、北米および西欧でのニアショアリングを加速させています。同時に、受託包装業者はAI対応のライン切り替えおよび予知保全に投資し、バリデーション期間を短縮して資産稼働率を高めています。中規模のジェネリック医薬品メーカーが最も恩恵を受けており、アウトソーシングにより、1ラインあたり200万米ドルの設備投資を行うことなく、ユニットレベルのトレーサビリティ規則を満たすことが可能となっています。

レポートの主要ポイント

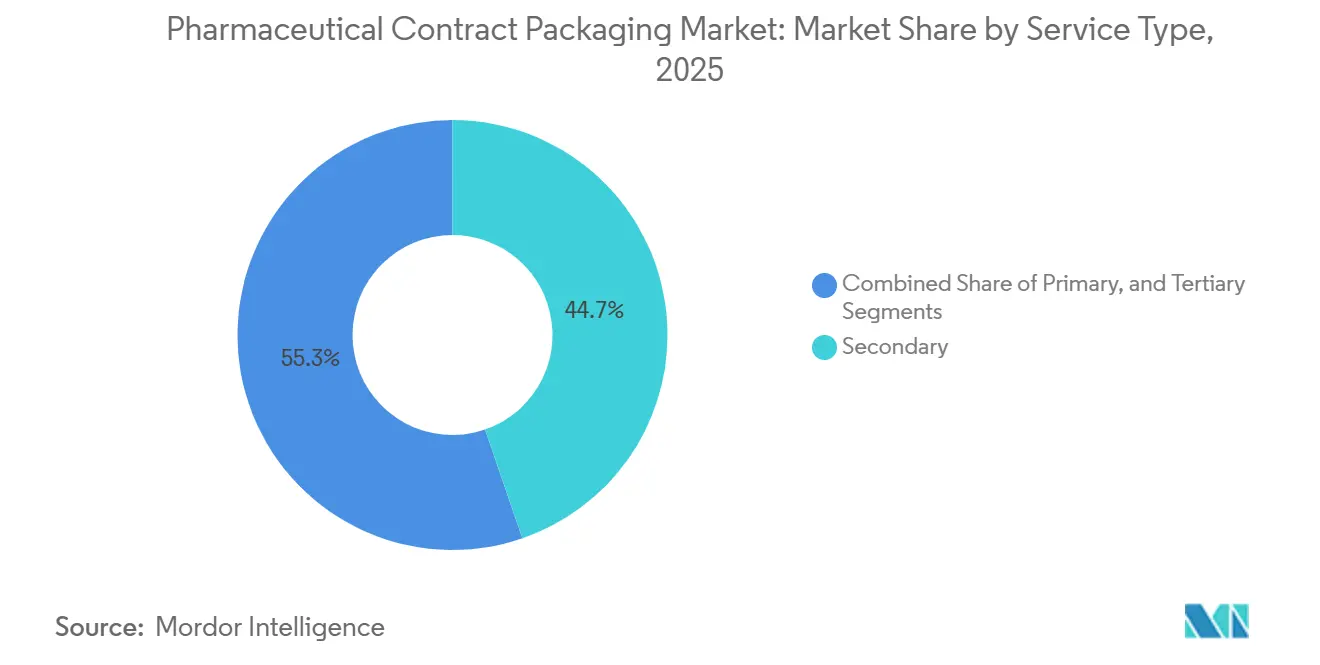

- サービスタイプ別では、二次包装が2025年の医薬品受託包装市場シェアの44.73%をリードし、三次包装は2031年にかけて9.02%のCAGRで拡大しています。

- 包装形態別では、ボトルが2025年の医薬品受託包装市場規模の32.94%を占め、プレフィルドシリンジおよびカートリッジは2031年にかけて8.93%のCAGRで拡大すると予測されています。

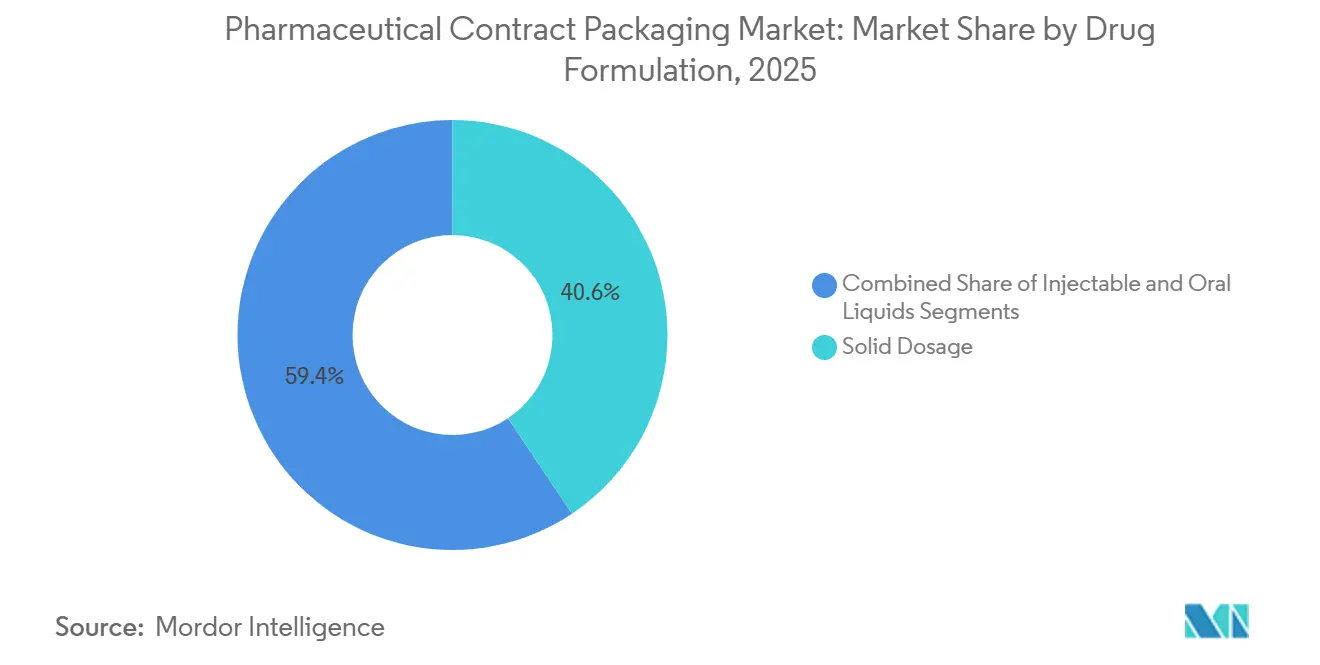

- 薬物製剤別では、固形剤形が2025年の医薬品受託包装市場規模の40.62%のシェアを獲得し、注射剤は2031年にかけて9.14%のCAGRで成長しています。

- エンドユーザー別では、大手製薬企業が2025年の需要の28.74%を占めていますが、新興バイオテクノロジー企業およびスタートアップが最も速い8.97%のCAGRを2031年にかけて記録しています。

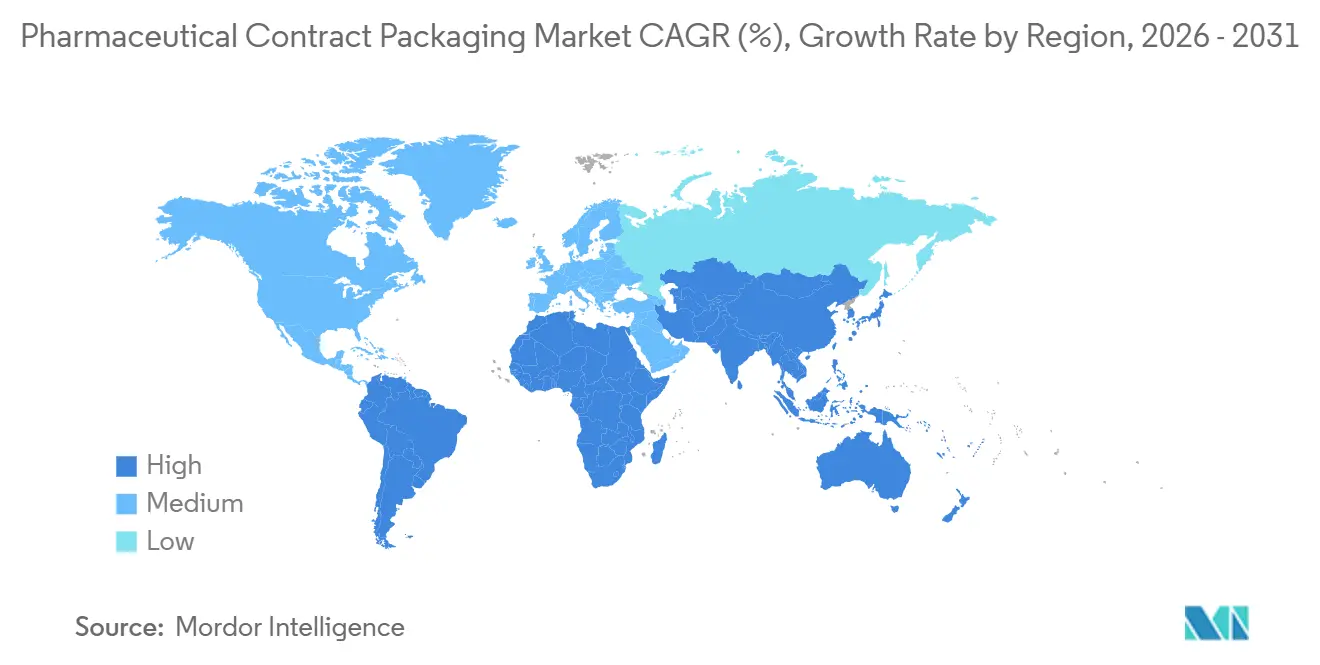

- 地域別では、北米が2025年の医薬品受託包装市場収益の35.84%を占め、アジア太平洋地域は2026年から2031年にかけて9.33%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル医薬品受託包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シリアライゼーション義務と偽造防止規制の急増 | +1.8% | グローバル、短期的には北米、EU、トルコで高い強度 | 短期(2年以内) |

| バイオロジクスおよびスペシャルティ医薬品の急増による無菌包装需要の拡大 | +2.1% | 北米およびEUが中核、アジア太平洋地域へのバイオシミラー波及 | 中期(2年~4年) |

| CDMO一括サービスへの選好(製造と包装の統合) | +1.5% | グローバル、新興バイオテクハブ(米国東海岸、バンガロール、シンガポール)での顕著な普及 | 中期(2年~4年) |

| 大手製薬会社による米国・EU向けサプライチェーンのニアショアリング | +1.3% | 北米および西欧、中国からの選択的リショアリング | 長期(4年以上) |

| AI対応ライン切り替えによるバリデーション時間の短縮 | +0.9% | 北米およびEUが早期採用者、アジア太平洋地域への段階的普及 | 長期(4年以上) |

| 臨床試験モニタリング向けRFID対応スマート包装 | +0.7% | 北米およびEUの臨床試験回廊、新興市場への普及は限定的 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

シリアライゼーション義務と偽造防止規制の急増

各国のトレーサビリティ規則により包装はコンプライアンスの関門となり、すべてのカートンに固有の2Dマトリックスと改ざん防止シールの貼付が義務付けられています。米国では、医薬品サプライチェーン安全保障法が2023年にロットレベルから強化された製品レベルの検証へと移行し、集約ソフトウェアをすでに備えたパートナーへのアウトソーシングの新たな波を引き起こしました。[1]米国食品医薬品局、「医薬品サプライチェーン安全保障法の概要」、FDA.gov 欧州の偽造医薬品指令も同様の要件を適用していますが、イタリアとギリシャは2027年まで段階的な期限を維持しており、欧州ハブに接続された受託サイトへの依存を促しています。トルコ、ブラジル、韓国はそれぞれ異なるデータテンプレートを維持しているため、受託業者は管轄区域固有のバリデート済みライン構成を提供することで差別化を図っています。その結果、小規模メーカーが自社で正当化できないビジョン検査、ラインレベルプリンター、およびミドルウェアへの需要が具体的に高まっています。アウトソーシングにより、それらの固定費を複数のクライアントに分散させ、コアR&Dのための資本を温存することができます。

バイオロジクスおよびスペシャルティ医薬品の急増による無菌包装需要の拡大

2024年には生物製剤の承認件数が再び増加し、新たなモノクローナル抗体、細胞療法、またはGLP-1アゴニストはいずれもコールドチェーン条件下での無菌フィルフィニッシュを必要とし、医薬品受託包装市場の成長を支えています。スポンサー企業は患者による自己投与を可能にするプレフィルドシリンジを好み、入院回数の削減とアドヒアランスの向上を実現しています。単一の無菌ラインには5,000万から1億米ドルのコストがかかる可能性があるため、新興バイオテクノロジー企業はモジュール式クリーンルームと二次ラベリングを組み合わせたCDMOにアウトソーシングしています。このセグメントの成長は、プレフィルドシリンジの8.93%のCAGRを支え、ボトルおよびブリスターを上回るペースとなっています。非経口薬協会によるシングルユースシステムに関する改訂ガイダンスにより、受託サイトが迅速に能力を追加するための障壁が低下しました。[2]非経口薬協会、「テクニカルレポート87、2024年更新版」、PDA.org

CDMO一括サービスへの選好

製薬スポンサー企業は、API、製剤、および包装をカバーする単一の品質契約をますます求めるようになっています。PCI Pharma ServicesなどのフルサービスのCDMOは、2024年に3億6,500万米ドルを投じて、医薬品製造とシリアライゼーション対応包装をネットワーク全体で統合しました。CatalentはNovo Holdingsと戦略的提携を結び、GLP-1デバイスの組み立てと包装を同一拠点に配置し、垂直統合が下流の収益を取り込む方法を示しました。独立した包装業者にとって、このトレンドは競争圧力を高めており、上流の能力を追加するか、ハイミックス・低ボリュームの業務に特化するかを選択しなければなりません。インドでは特別経済区域においてAPI合成、製剤、および包装を一つのキャンパスで行うことができ、関税上の優位性をもたらすため、統合モデルはさらに勢いを増しています。[3]ボストン コンサルティング グループ、「インドCRDMO成長見通し」、Bcg.com

大手製薬会社によるサプライチェーンのニアショアリング

地政学的緊張とパンデミックによる混乱により、エンドマーケットに近い場所に包装を配置することへの関心が再燃しています。米国は必須医薬品の国内生産に対して25%の税額控除を導入しており、包装に特化したものではありませんが、米国内のサイトへの資本を傾けています。欧州の提案中の重要医薬品法は並行したインセンティブを提供し、ドイツ、フランス、イタリアへの生産量の回帰を促しています。メキシコは米国・メキシコ・カナダ協定の規定から恩恵を受け、米国向け製品のリードタイムを短縮し、完全な国内サプライチェーンへの足がかりとなっています。ニアショアリングは、主要な流通ハブから500マイル以内にシリアライゼーション対応ラインを立ち上げることができる受託業者への需要を強化しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 進化するグローバルなトラック・アンド・トレース基準によるコンプライアンスコストの上昇 | -0.8% | グローバル、特にトルコ、ブラジル、韓国、中国で深刻 | 短期(2年以内) |

| 複合素材の持続可能性規則によるプラスチックのマージン圧迫 | -0.6% | EUが中核、カリフォルニア州および一部のアジア太平洋市場での新興普及 | 中期(2年~4年) |

| 高速無菌充填ラインにおける熟練労働者不足 | -0.5% | 北米および西欧、アジア太平洋地域の一部の主要都市 | 長期(4年以上) |

| 欧州における凍結乾燥およびコールドチェーン包装の高エネルギーコスト | -0.4% | 西欧(ドイツ、イタリア、フランス)、再生可能エネルギー普及が進むイベリア半島への影響は限定的 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

進化するグローバルなトラック・アンド・トレース基準によるコンプライアンスコストの上昇

主要市場はいずれもシリアライゼーションを要求していますが、データスキーマは大きく異なります。トルコのシステムはリアルタイムのアップロードを要求し、ブラジルは独自の集約階層を義務付け、韓国は報告期限を24時間に短縮しました。小規模な受託業者は、ソフトウェアの更新に年間最大150万米ドルを費やしており、マージンが侵食されています。多国籍スポンサー企業は完璧なコンプライアンスを期待しており、2024年の法改正の下で中国においていかなる不一致もリコールや出荷保留を引き起こす可能性があります。グローバルな調和が実現するまで、包装業者は並行したITスタックを運用しなければならず、規模の経済が制限されています。

複合素材の持続可能性規則によるプラスチックのマージン圧迫

2026年に施行される欧州連合の包装および包装廃棄物規制は、再生材料含有量の義務付けを設定し、ブリスターフィルムを支配する多層ラミネートを制限しています。ドイツの法律は製薬用カートンに対する生産者責任を拡大し、カリフォルニア州も同様の基準を課しています。モノマテリアルPETまたはPPフィルムへの転換は材料コストを25%引き上げる可能性があり、スポンサー企業は価格上昇に抵抗しているため、医薬品受託包装市場の成長に対する課題となっています。サステナブルパッケージング連合は2024年にデザインガイドラインを公表しましたが、規制当局はバリデーション経路をいまだ明確にしておらず、普及が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:三次包装が集約の複雑化とともに台頭

カートンのシリアライゼーションが不可避となったことにより、二次サービスは2025年の医薬品受託包装市場の44.73%を占めました。現在、各カートンには固有のデータマトリクスが埋め込まれており、毎分200ユニットを超えるスピードで検査が行われ、高速カメラおよびリジェクションシステムへの需要を強化しています。バイアル成形やボトル成形などの一次活動は製造業者の社内で行われることが多いですが、受託業者はラベリングおよびオーバーラッピングのためにバルクコンテナを受け取るケースが増えています。

三次ソリューションは2031年にかけて9.02%のCAGRでセクターの他の部分を上回るペースで成長すると予測されています。スポンサー企業は階層レベル間のデータギャップを回避するために、ケースパッキングおよびパレットアグリゲーションを二次作業と組み合わせています。したがって、三次サービスの医薬品受託包装市場規模は、自動パレットラベラーをエンタープライズリソースプランニングシステムと統合した施設において最も速く拡大しています。この「ラストマイル」の成果物を習得した受託業者は、クライアントのバリデーションサイクルを節約し、流通エラーを削減しており、多くのスポンサーが喜んで受け入れるプレミアムとなっています。

包装形態別:プレフィルドシリンジが自己注射の波を取り込む

ボトルは2025年の収益の32.94%を占め、大量のジェネリック療法および小児用液剤を支えています。しかし、患者の選好と支払者の圧力により、慢性疾患のバイオロジクスが在宅注射へと移行し、プレフィルドシリンジおよびカートリッジのCAGR 8.93%を促進しています。皮下投与のGLP-1アゴニストおよびTNF-αインヒビターは現在、主にオートインジェクターで発売されており、包装の複雑性が病院から受託充填・仕上げプロバイダーへとシフトしています。

プレフィルドプラットフォームに関連する医薬品受託包装市場規模は、各デバイスが無菌組み立て、デバイスキャリブレーション、および改ざん防止を一つのワークフローに組み合わせているため成長しています。受託包装業者はアイソレーターと単回使用チューブを追加し、バイオロジクス間の切り替えを加速させ、長時間の洗浄なしに無菌性を維持しています。ガラスバイアルは入院患者向けの腫瘍学および麻酔に引き続き使用されますが、その相対的なシェアは低下しており、すぐに使用できるデリバリーシステムへの構造的な転換を強化しています。

医薬品製剤別:バイオシミラー参入により注射剤が経口固形剤を上回る

錠剤およびカプセルは、ブロックバスタージェネリックの強みにより2025年の収益の40.62%を占めました。しかし、注射剤は特許切れを迎えるトップセラーのバイオロジクスを標的とするバイオシミラーに牽引され、最速のCAGR 9.14%を記録するでしょう。各小容量非経口製剤はISOクラス5環境で処理される必要があり、資本集約度が高まり、スポンサー企業はすでにそのスイートを維持しているCDMOへのアウトソーシングを促しています。

成長は、パンデミック関連の不足後に需要が回復した病院輸液向けの大容量非経口製剤によってさらに拡大しています。したがって、注射剤の医薬品受託包装市場シェアは拡大しており、特にインドのCRDMOが輸出志向の特別経済区域に連動した能力を追加しているアジア太平洋地域で顕著です。一方、錠剤は配合量および放出制御形態へと進化しており、高度なコーティング能力を持つ受託業者にニッチな機会を生み出しています。

エンドユーザー別:ベンチャー支援バイオテクがアウトソーシングを牽引

大手製薬会社は2025年の需要の28.74%を占め、オーバーフローやニッチなオーファンドラッグの製造管理にアウトソーシングを活用しています。ジェネリックおよびバイオシミラー企業はマルチSKUシリアライゼーションのために受託業者に依存していますが、新興バイオテクは2031年にかけて最も急峻なCAGR 8.97%を記録しています。ベンチャー資金を受けた細胞・遺伝子療法の開発者は、社内クリーンルームを認定するための資本と時間が不足しており、代わりにターンキーCDMOパートナーシップを選択しています。

医薬品受託包装業界は、フェーズII臨床バッチから商業ローンチへとダウンタイムを最小限に抑えて転換可能なモジュール式スイートを提供することで適応しています。CROおよびCDMOはさらに盲検化キット組み立てをアウトソーシングし、需要の別の層を積み重ねています。2024年にFDAが承認した分散型臨床試験モデルは、患者固有のラベリングとジャストインタイムのフルフィルメントを必要とするサービスであり、スポンサー企業が社内で複製できるものはほとんどありません。

地域分析

北米は2025年の収益の35.84%を生み出し、米国は産業政策税額控除と厳格なFDA査察対応から恩恵を受けています。スポンサー企業は数週間以内に事前承認査察を受け入れることができる受託業者を重視しており、中西部および北東部の施設は流通回廊の近くに集積しています。カナダはバイリンガルラベリングおよびカナダ保健省のシリアライゼーションのための能力を補完し、ローンチ急増時の米国のオーバーフローを吸収することが多いです。

アジア太平洋地域はCAGR 9.33%で最も成長の速い地域であり、インドのCRDMOが2024年の70億米ドルから2028年には推定140億米ドルへと急増することが牽引しています。中国は依然として世界第2位の製薬市場ですが、データローカライゼーションおよび米国バイオセキュア法をめぐる議論により、スポンサー企業はインド、韓国、シンガポールを代替ハブとして位置付けるチャイナプラスワンモデルへと移行しています。日本の成熟した市場は高品質の臨床試験包装を重視し、オーストラリアは迅速スタート試験拠点としての役割を活用し、柔軟でラベル集約型の成果物を求めています。

欧州はエネルギーコストによるマージン圧力に直面しており、ドイツおよびイタリアの受託業者は2022年から2024年にかけて天然ガス支出が40~60%急増しました。それにもかかわらず、欧州ブロックの近く迫る再生材料含有量規則は、持続可能なカートンラインへの投資を促しています。英国は早期フェーズ試験キットに特化し、イベリア半島の工場は再生可能エネルギーの普及により生産量のシフトを獲得しています。中東およびアフリカは依然として初期段階ですが、医療多様化計画の下で投資を行っており、南米はブラジルを中心に輸入関税を回避するために国内ブリスターラインを好んでいます。

競合環境

上位10社の受託業者—PCI Pharma Services、Catalent、Sharp、Almac、Wasdell、Recipharm、Tjoapack、Aphena、Jones Healthcare、およびRopack—はグローバル収益の約35~40%を支配しており、中程度の集中度を示しています。フルサービスのCDMOはライフサイクル価値を確保するために上流へと拡大しており、例えばPCIの3億6,500万米ドルのプログラムは製剤とシリアライゼーション対応ラインを連携させています。シリアライゼーション専門業者は40以上の管轄区域に準拠した最先端のITスタックを維持し、柔軟な包装業者はハイミックスのジェネリックおよびオーファンドラッグを標的としています。

KörberなどのオートメーションサプライヤーはAIベースの欠陥認識を備えたターンキーラインを提供し、切り替えバリデーションを数週間から数日に短縮しています。特許活動は増加しており、2024年には127件の医薬品包装特許が付与され、改ざん防止クロージャーおよびRFID埋め込みラベルに集中しています。Syngeneなどのインド企業はコスト優位性を活用してグローバルなバイオロジクスプロジェクトを獲得し、西側の既存企業はニアショアリング能力と持続可能性の実績を追加することで対抗しています。

医薬品受託包装市場は、コンプライアンス、スピード、および持続可能性における差別化を引き続き評価しています。自動集約、コールドチェーン能力、および再生材料含有量のイノベーションを組み合わせた受託業者は、今後のバイオロジクスおよび分散型試験パイプラインを獲得する立場にあります。

医薬品受託包装業界リーダー

Ropack Inc.

Reed-Lane Inc.

PCI Pharma Services

Silgan Unicep (Silgan Dispensing Systems)

Sharp Packaging Services

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Catalentはインディアナ州ブルーミントンで2億米ドルの拡張を完了し、DSCSA対応集約機能を備えたプレフィルドシリンジ能力として5万平方フィートを追加しました。

- 2024年12月:PCI Pharma Servicesはウェールズのトレデガーにある12万平方フィートのブリスター施設を買収し、EU準拠のシリアライゼーションを一つのネットワーク下に統合しました。

- 2024年11月:Sharp PackagingとWest Pharmaceutical Servicesは、モノクローナル抗体の発売に対応するため、SharpのペンシルベニアラインでDaikyo Crystal Zenithシリンジを共同バリデーションしました。

- 2024年10月:Recipharmは3,500万ユーロのアップグレード後、フランスのフォンテーヌサイトに毎分400ブリスターのシリアライズドラインを設置しました。

グローバル医薬品受託包装市場レポートのスコープ

医薬品受託包装とは、専門的なサードパーティ企業が製薬メーカーに代わって医薬品および医療製品を包装するサービスです。製薬会社は包装を社内で行う代わりに、このステップを受託包装機関(CPO)にアウトソーシングします。

医薬品受託包装市場レポートは、サービスタイプ(一次、二次、三次)、包装形態(ボトル、バイアルおよびアンプル、ブリスターパック、サシェおよびスティックパック、プレフィルドシリンジおよびカートリッジ)、医薬品製剤(固形製剤、経口液剤、注射剤)、エンドユーザー(大手製薬会社、ジェネリックおよびバイオシミラー企業、新興バイオテクおよびスタートアップ、CROおよびCDMOパートナー、その他のエンドユーザー)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 一次 | ボトル |

| バイアルおよびアンプル | |

| ブリスターパック | |

| 二次 | カートン |

| ラベルおよび添付文書 | |

| 三次 |

| ボトル | プラスチックボトル |

| ガラスボトル | |

| バイアルおよびアンプル | |

| ブリスターパック | |

| サシェおよびスティックパック | |

| プレフィルドシリンジおよびカートリッジ |

| 固形製剤 | 錠剤 |

| カプセル | |

| 経口液剤 | |

| 注射剤 | 小容量非経口製剤 |

| 大容量非経口製剤 |

| 大手製薬会社(収益100億米ドル超) |

| ジェネリックおよびバイオシミラー企業 |

| 新興バイオテクおよびスタートアップ |

| CROおよびCDMOパートナー |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| サービスタイプ別 | 一次 | ボトル |

| バイアルおよびアンプル | ||

| ブリスターパック | ||

| 二次 | カートン | |

| ラベルおよび添付文書 | ||

| 三次 | ||

| 包装形態別 | ボトル | プラスチックボトル |

| ガラスボトル | ||

| バイアルおよびアンプル | ||

| ブリスターパック | ||

| サシェおよびスティックパック | ||

| プレフィルドシリンジおよびカートリッジ | ||

| 医薬品製剤別 | 固形製剤 | 錠剤 |

| カプセル | ||

| 経口液剤 | ||

| 注射剤 | 小容量非経口製剤 | |

| 大容量非経口製剤 | ||

| エンドユーザー別 | 大手製薬会社(収益100億米ドル超) | |

| ジェネリックおよびバイオシミラー企業 | ||

| 新興バイオテクおよびスタートアップ | ||

| CROおよびCDMOパートナー | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

現在の医薬品受託包装市場規模はどのくらいですか?

医薬品受託包装市場規模は、2025年の201億6,000万米ドルから2026年には208億2,000万米ドルに増加し、2031年までに318億8,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 8.89%で成長します。

アウトソーシングされたシリアライゼーションサービスへの需要を促進する要因は何ですか?

米国、欧州連合、トルコ、およびその他の国々における義務的なユニットレベルのトレーサビリティにより、コンプライアンスが資本集約的となっているため、多くのスポンサー企業は既存の集約ソフトウェアおよび検査ハードウェアを持つ受託業者にアウトソーシングしています。

なぜプレフィルドシリンジは受託包装においてシェアを拡大しているのですか?

慢性疾患のバイオロジクスの自己注射により、包装の複雑性が病院からデバイス組み立て、無菌性試験、およびコールドチェーン物流を統合する専門の受託充填・仕上げプロバイダーへとシフトしています。

受託包装業者にとって最も速い成長機会を提供する地域はどこですか?

インドのCRDMO拡大とチャイナプラスワン調達戦略に牽引されたアジア太平洋地域は、2031年にかけてCAGR 9.33%で成長すると予測されています。

持続可能性規制は医薬品ブリスターパックにどのような影響を与えますか?

欧州およびカリフォルニア州の再生材料含有量規則は多層PVC-アルミニウムラミネートを制限しており、包装業者は入力コストを最大25%引き上げる単一素材のPETまたはPPフィルムの採用を余儀なくされています。

ニアショアリングが米国の受託包装能力に与える影響は何ですか?

税制優遇措置とサプライチェーンの強靭化目標により、スポンサー企業は米国または隣接するメキシコに生産を配置することが促進されており、国内のシリアライゼーション対応ラインおよび迅速なFDA査察対応への需要が高まっています。

最終更新日: