米国コントラクト製造サービス市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

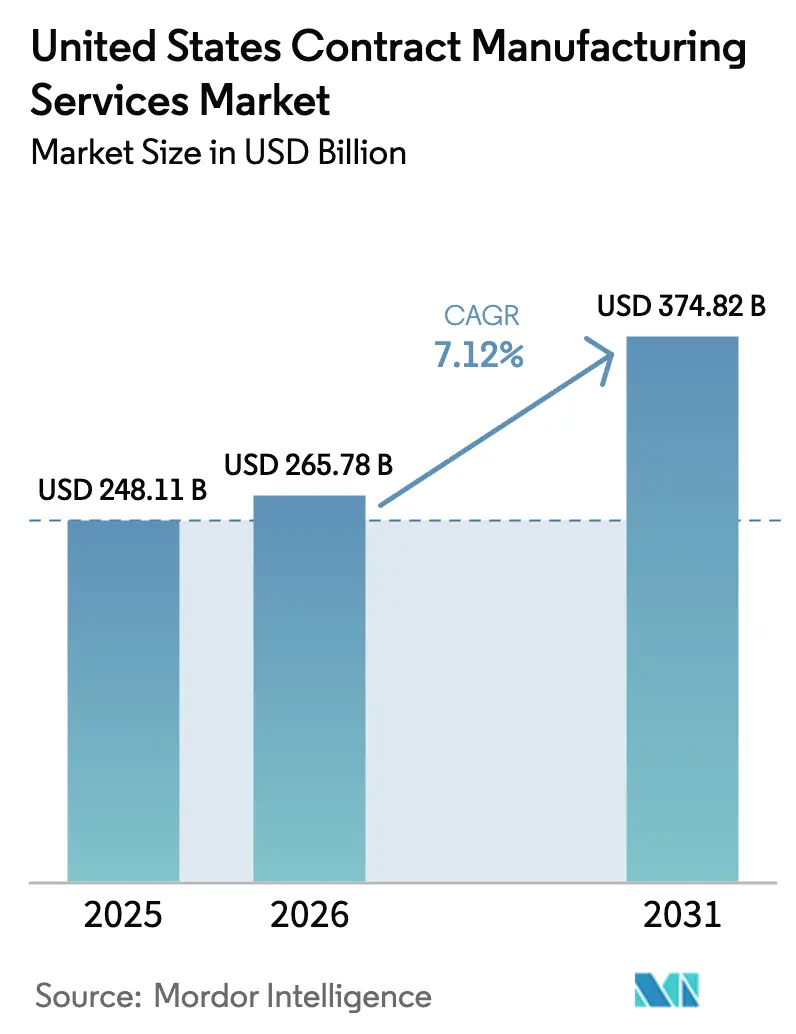

| 基準年の市場規模 (2025) | 248.11 十億米ドル |

| 市場規模 (2026) | 265.78 十億米ドル |

| 市場規模 (2031) | 374.82 十億米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国コントラクト製造サービス市場分析

米国コントラクト製造サービス市場規模は2026年に2,657.8億USDと推定され、2025年の2,481.1億USDから成長し、2031年には3,748.2億USDに達する見込みであり、2026年から2031年にかけて年平均成長率7.12%で拡大します。インフレ抑制法に基づくリショアリング奨励策が、かつてオフショアへ移転していた業務を国内工場へ振り向けるために予算配分を誘導しており、米国コントラクト製造サービス市場のアドレサブル・ベースを拡大しています。[1]リチャード・マイケル、「インフレ抑制法後のリショアリング」、inspectioneering.com 米国食品医薬品局(FDA)によるクオリティ・バイ・デザインの規制強化は、インライン分析とリアルタイム出荷試験を備えた事業者を優遇し、プレミアム価格の実現とより迅速な技術移転サイクルを可能にします。[2]米国食品医薬品局、「ANDAsのためのクオリティ・バイ・デザイン」、fda.gov バイオロジクスおよび高薬理活性原薬(HPAPI)に対する特化した需要は、陰圧室および高度な封じ込め設備が多くのブランドオーナーにとって過大な資本障壁をもたらすため、アウトソーシングをさらに加速させています。機能性レディ・トゥ・ドリンク飲料および植物性コンビニエンスフードの並行的成長は、レガシーの大量生産ラインを中断させることなく小ロット生産と敏感な原料を管理できるアジャイルなコー・パッカーを有利にします。熟練労働力不足と原材料価格変動が利益率を圧迫しているものの、強力な政策的追い風と規制の複雑さが、米国コントラクト製造サービス市場を持続的な上昇軌道に乗せ続けています。[3]PepsiCo、「PepsiCoによるpoppiの買収」、pepsico.com

主要レポートの要点

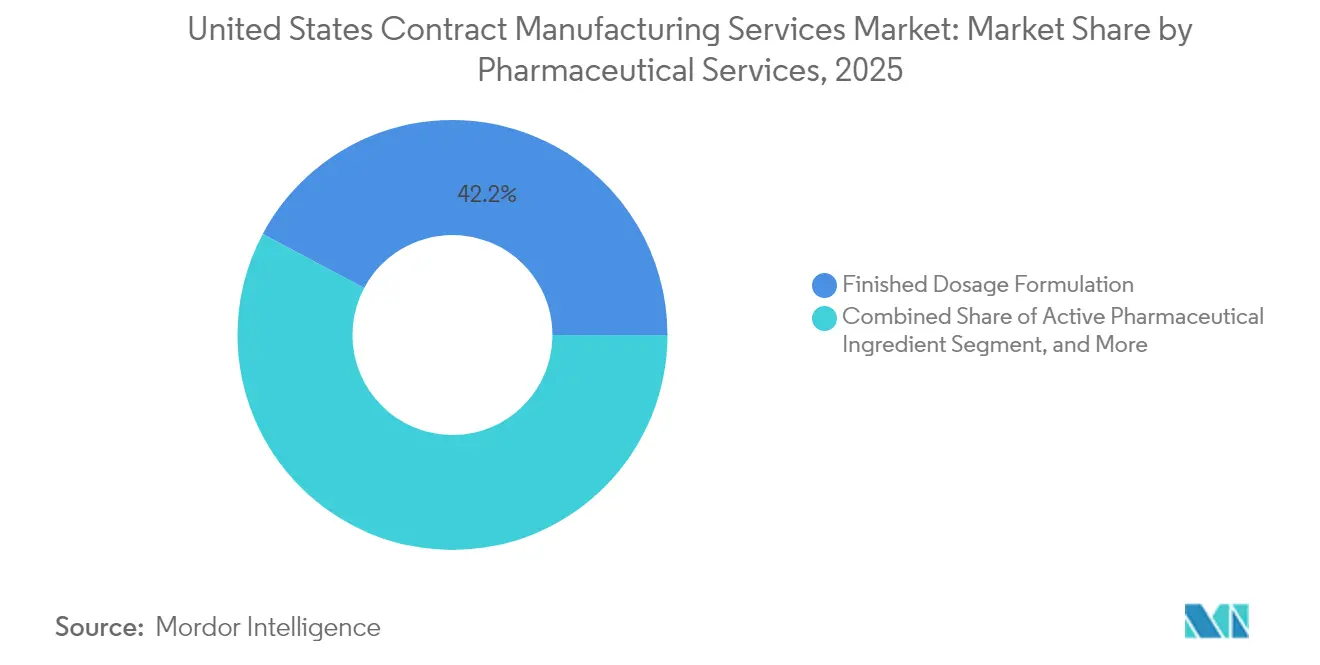

- 医薬品サービス別では、最終剤形製剤(フィニッシュド・ドサージュ・フォーミュレーション)が2025年収益の42.21%を占め、高薬理活性原薬製造は2031年にかけて年平均成長率9.62%で拡大する見込みです。

- 食品加工・製造別では、コンビニエンスフードが2025年売上高の37.05%を占め、植物性コンビニエンスフードは2031年にかけて年平均成長率9.41%で推移する見通しです。

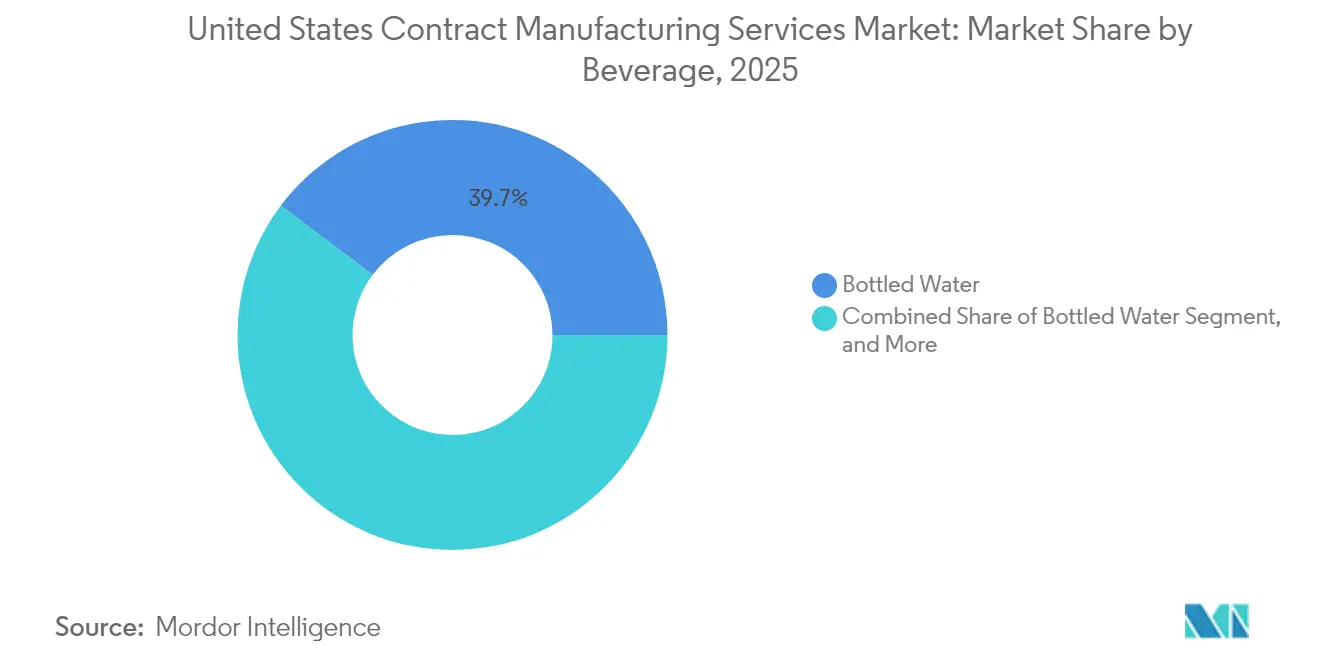

- 飲料カテゴリー別では、ボトルウォーターが2025年に39.72%のシェアを保持し、機能性レディ・トゥ・ドリンク飲料は同期間に年平均成長率10.08%で拡大する見込みです。

- パーソナルケア別では、スキンケアが2025年売上高の28.35%を占め、クリーンビューティー用途は2031年にかけて年平均成長率9.18%で上昇する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国コントラクト製造サービス市場のトレンドと展望

ドライバー影響度分析*

| 推進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| インフレ抑制法後のリショアリング推進の急増 | +1.20% | 全国的、中西部および南部への集中 | 中期(2~4年) |

| アウトソーシングを促進する米国FDAのクオリティ・バイ・デザイン・ガイドラインの強化 | +1.80% | 全国的、北東部および西海岸への重点 | 短期(2年以内) |

| 専門的設備を必要とするバイオロジクスおよびHPAPIパイプラインの加速 | +2.10% | 北東部、西海岸、南部への拡大 | 長期(4年以上) |

| アジャイルなコー・パッカーを必要とする機能性・レディ・トゥ・ドリンク形態への飲料ブランドの転換 | +0.90% | 全国的、地域特化クラスターとともに | 中期(2~4年) |

| リサイクル可能なコントラクト包装の需要を高める企業のサステナビリティ目標 | +0.70% | 全国的、西海岸での早期採用 | 中期(2~4年) |

| 急速な国内サージキャパシティ・プラットフォームのためのDARPAおよびBARNA資金 | +0.60% | 全国的、防衛関連企業への集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

インフレ抑制法後のリショアリング推進の急増

国内コンテンツに紐付く連邦税額控除が米国工場への資本予算を誘導しており、米国コントラクト製造サービス市場がかつて海外に所在していた生産を取り戻すことを可能にしています。バイ・アメリカン・コンプライアンスを文書化できるコントラクターは、特に医薬品および再生可能エネルギー部品において、複数年契約を獲得しています。先進製造生産税額控除は適格事業の利益率を引き上げ、土地および公共料金コストが低い中西部および南部での建設着工を加速させています。イーライ・リリーの2020年以降に総額500億USDを超えるマルチサイト建設など、主要な医薬品分野での発表は政策の広がりを示しています。同様の勢いは材料加工分野にも現れており、コベストロのオハイオ州でのポリカーボネート生産への3,500万ユーロ(3,800万USD)の投資がセクターを超えた資本の流れを裏付けています。これらのプロジェクトは熟練労働力プールを拡大させる一方で、施設立ち上げのリードタイムが近期の設備を逼迫させ、既存コントラクターの価格交渉力を維持しています。これに対応して、一部の生産者は将来的なスロット不足に備えて長期的な引き取り契約を締結し、米国コントラクト製造サービス市場の需要の可視性を確固たるものにしています。

アウトソーシングを促進するFDAクオリティ・バイ・デザイン・ガイドラインの強化

FDAの改訂ガイダンスは継続的モニタリング、プロセス分析技術、データに富んだバリデーションを要求しており、適合生産の最低基準を引き上げています。多くの中堅医薬品開発会社は社内アップグレードを非経済的と判断し、リアルタイム出荷プラットフォームをすでに運用しているコントラクターを選択しています。これらの事業者は商業化タイムラインを最大18ヶ月短縮し、ブランドオーナーにとって早期の収益認識に転換される速度プレミアムを提供しています。成熟したクオリティ・バイ・デザイン・インフラを持つ資産を主要CDMOが買収するM&A活動は引き続き活発であり、PCI Pharma Servicesによる味の素アルセアの無菌充填仕上げネットワーク取得がその典型例です。[4]バイオプロセス・インターナショナル、「PCIによる充填・仕上げ能力の強化」、bioprocessintl.com その結果、米国コントラクト製造サービス市場内での統合が進み、大手プレーヤーが運営上のシナジーを獲得しながら、小規模競合他社との間のコンプライアンス格差を広げています。予測期間中、ソフトウェア保証と継続的製造に関する段階的ガイダンスが資本集約度を高く維持し、アウトソーシングの論拠を固め続けることが見込まれます。

専門的設備を必要とするバイオロジクスおよびHPAPIパイプラインの加速

抗体薬物複合体(ADC)および高薬理活性の腫瘍学資産の成長が、通常のレガシー工場では利用できない陰圧室、リジッドアイソレーター、および高度な作業者安全プロトコルへの需要を牽引しています。職業暴露限界値とFDAの無菌性要件の双方を満たす施設はほとんどなく、資格のある事業者のわずかなプールに価格決定力を与えています。シンジーンによるエマージェント・バイオソリューションズの米国バイオロジクスサイトの取得や、キンデバとメリディアンの統合は、供給側のプレーヤーがGMP対応の不動産を確保するために奮闘する様子を示しています。一方、バイオセキュア法による中国系企業の施設への制約が、国内設備のプレミアムをさらに高めています。この環境は、スポンサーが将来のアクセスを保証するために新たな設備建設を引き受ける長期テイク・オア・ペイ契約を後押しし、米国コントラクト製造サービス市場のボリューム確実性をさらに強固にしています。

アジャイルなコー・パッカーを必要とする機能性・レディ・トゥ・ドリンク形態への飲料ブランドの転換

消費者はプロバイオティクス、アダプトゲン、ビタミンで強化された飲料に引き寄せられており、飲料イノベーターをパイロット規模の立ち上げへと押し込んでいます。これは大量生産の社内ラインには適合しないことがほとんどです。バッチサイズの機動性と専門的な充填設備を持つコントラクト・パッカーは、プロトタイプ検証と迅速な市場展開に不可欠な存在となっています。原料の敏感さによりコールドフィルまたは無菌プロセスが必要となり、技術的複雑さが加わって、プレミアムなコー・パッキング料金が正当化されます。PepsiCoによるプレバイオティクス・ソーダブランドのpoppi買収は、大手企業がレガシー資産を改装するよりもポートフォリオを取得することを選ぶ傾向を浮き彫りにし、フレキシブルな製造スロットへの需要を維持しています。地域のコー・パッカーは機能性レディ・トゥ・ドリンク飲料専用ラインを設置し、栄養素の安定性を検証する分析ラボによって補強することで対応しています。これらの能力がサプライヤーを差別化し、米国コントラクト製造サービス市場の収益基盤を拡大する複数年契約を引き付けています。

制約要因影響度分析*

| 制約要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ターンキーサービス価格を押し上げる継続的な熟練労働力不足 | -1.40% | 全国的、中西部の製造拠点への深刻な影響 | 中期(2~4年) |

| コントラクターの利益率を圧迫する原材料コストの変動 | -1.10% | 全国的、コモディティ集約型セクターへの影響が最大 | 短期(2年以内) |

| 小ロットSKUへの柔軟性を制限するレガシー施設のフットプリント | -0.80% | 全国的、古い工業地域への制約が最大 | 長期(4年以上) |

| 米国工場の外国所有に対するCFIUS審査の強化 | -0.50% | 全国的、戦略的セクターへの集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ターンキーサービス価格を押し上げる継続的な熟練労働力不足

全国で約210万件の製造関連職が未充足のまま残されており、技術・医療分野との競争が経験豊富な技術者に対する賃金期待を高めています。高薬理活性設備、無菌充填仕上げライン、連続食品加工設備には、対象となる人材プールを狭める専門的な資格が必要です。コントラクト製造業者はスタッフを確保するために時間給を引き上げ、その後より高いコストをサービス見積もりに転嫁し、米国コントラクト製造サービス市場全体のターンキープロジェクトの平均価格を押し上げています。見習いプログラムは離職を緩和しますが、生産性を発揮するまでに12~18ヶ月を要し、自動化が部分的にしか補えない暫定的な空白を生み出しています。地域別の賃金格差が、生活コスト指数の低さが労働プレミアムを抑制する南部および中西部に向けてプロジェクト受注パターンをさらに偏らせています。しかし、無菌調剤などのニッチスキルでは不足が続き、一部のGMPリノベーションのスケジール遵守を遅延させています。

コントラクターの利益率を圧迫する原材料コストの変動

医薬品添加剤、特殊化学品、および包装基材の価格は2024年中に15%以上変動し、固定価格契約は即時転嫁を制限しています。ヘッジプログラムを持たない小規模コントラクターは利益率の打撃を吸収し、コンプライアンス向上への再投資が制限される可能性があります。保管期間が延長するにつれて在庫バッファーのコストが増大し、特にエネルギー集約型保管を必要とする温度管理された原材料においては顕著です。エネルギー自体が製造間接費の8~12%を占め、地域によって広範なスプレッドを示すため、工場間の入札の同等性が複雑になります。これに対応して、多くの事業者はコストプラスモデルを採用するか契約期間を短縮し、ボラティリティリスクをブランドオーナーに転嫁しつつも、取引の可視性が損なわれる可能性があります。一部のクライアントは動的価格設定を受け入れる一方、他のクライアントはマルチソーシング・フレームワークを求め、米国コントラクト製造サービス市場内のボリュームを分散させ、全体的な成長を抑制するスケジューリング非効率を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

医薬品サービス別:専門設備が高薬理活性品の成長を押し上げる

最終剤形製剤は2025年収益の42.21%を占め、ライフサイエンス用途における米国コントラクト製造サービス市場シェアのスループットの要としての役割を示しています。高薬理活性原薬製造は2031年にかけて年平均成長率9.62%を達成する見込みであり、腫瘍学パイプラインおよびOEB 4-5の封じ込めグレードを必要とする複合体によって推進される、医薬品バケツ内で最も急峻な成長曲線を示しています。HPAPI事業における米国コントラクト製造サービス市場規模は、ブランドオーナーが希少設備を確保するために新たなアイソレーター・トレインへの投資を引き受けるにつれて加速する見込みです。二次包装は、トレーサビリティを単位レベルまで拡張する連邦シリアル化義務の中で勢いを維持しており、データに富んだラベリングが価値の源泉となっています。期間を通じて、自動化とシングルユース技術がチェンジオーバー時間を短縮し、精密医療戦略に沿った小バッチサイズを可能にしています。

高封じ込め資産を補完するものとして、低分子原薬生産はコスト裁定とcGMPコンプライアンスを必要とするジェネリック薬および特殊薬に対して引き続き重要な役割を果たしています。注射剤形製剤はバイオロジクスおよび長時間作用型注射剤のバイオアベイラビリティ向上のために非経口投与が優れているため、平均以上の拡大を示しています。コントラクト製造業者は、無菌の完全性を保証するためにロボティクスとビジョン検査システムを組み合わせながら、プレフィルドシリンジとカートリッジラインを拡大しています。投資事例としては、エボニックの自動化バイアル充填プログラムとPCI Pharmaのロックフォード拡張が挙げられ、いずれも最上位CDMOと地域プレーヤーの間の能力格差を強化しています。この乖離が米国コントラクト製造サービス市場内の階層的価格設定を定着させると見込まれています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

食品加工・製造別:植物性イノベーションが需要を再形成する

コンビニエンスフードは2025年売上高の37.05%を占め、米国コントラクト製造サービス市場の食品領域で最大のセグメントとしての地位を確立しています。植物性コンビニエンスフードはすでに年平均成長率9.41%の見通しを享受しており、代替タンパク質とクリーンラベル栄養への消費者シフトに乗っています。シアセル・テクスチャリゼーションと高水分押出成形は特殊設備を必要とし、ブランドが資産特化型ラインへの投資よりもアウトソーシングを選ぶインセンティブとなっています。代替タンパク質生産における米国コントラクト製造サービス市場規模は、スタートアップのインキュベーターが全国流通に先立つパイロット規模のボリュームのためにコントラクトを締結するにつれて拡大する見込みです。

パン・ベーカリー製品は、小麦系原材料からの分離が必須であるグルテンフリーおよびアルティザン品種においてコントラクト製造業者への依存を続けています。同様に、乳製品アウトソーシングも、別個の殺菌フローを必要とするラクトースフリーおよび植物性品種を背景に成長しています。R&Dサービスはサプライ契約に組み込まれるようになっており、共同製造業者がベンチから棚まで一貫した処方を一箇所で提供することでイノベーションサイクルを短縮しています。包装ラインは、小売業者のサステナビリティ・スコアカードに沿った消費後回収(PCR)プラスチックと堆肥化可能フィルムへとシフトしています。この進化が、より広範な米国コントラクト製造サービス市場における食品グレードコントラクターの戦略的重要性を強化しています。

飲料別:機能性形態がコー・パッキング革新を牽引する

ボトルウォーターは2025年飲料収益の39.72%を保持し、物流の簡便さと均一な需要曲線を活用しています。機能性レディ・トゥ・ドリンク飲料は年平均成長率10.08%で見込まれており、免疫、エネルギー、および腸の健康を訴求する機能性表示が、レガシーのソーダラインには不向きな処方の複雑さを生み出しています。コールドフィル無菌トンネル、窒素充填、高剪断ブレンディングが設備投資の閾値を押し上げ、アウトソーシングを促進しています。米国コントラクト製造サービス市場内では、健康志向のスタートアップが小売に向けて競い合う中、小ロット缶詰ラインがほぼ完全稼働の状態にあります。

炭酸飲料およびフルーツ系飲料は、フレーバーのローテーション要件と地域特有の味覚プロファイルによって安定した流れを維持しています。スポーツドリンクのコントラクティングは電解質バランスのR&Dの恩恵を受け、厳格な規格適合のためのオンライン導電率計の採用を促進しています。ビールのコー・マニュファクチャリングはクラフトおよびシーズナルリリースを支援し、肩シーズン期間中の大手ブルワーの設備稼働を平準化しています。マルチパック構成が多様化するにつれて、コントラクターはコンビネーション・パッカーとデジタルプリンターを設置し、長時間のチェンジオーバーなしにSKUに対応しています。この柔軟性が、米国コントラクト製造サービス市場内の飲料特化型事業者にとって引き続き重要な差別化要素となっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

パーソナルケア別:クリーンビューティーの勢いが専門製造を加速する

スキンケアは2025年収益の28.35%を占め、活性成分の高度な技術水準とGMP訓練を受けた労働力プールとの整合性が高い無菌基準を反映しています。クリーンビューティー処方は年平均成長率9.18%で推移しており、防腐剤フリープロセスとトレーサブルな植物性成分を義務付け、いずれも専門コントラクターを有利にする分析上のオーバーヘッドを追加しています。「フリーフロム」リストを設定する小売業者からの確認済みソーシングへの要求が高まる中、天然・オーガニック化粧品向けの米国コントラクト製造サービス市場規模が拡大しています。

ヘアケアのアウトソーシングは、マイクロエマルション技術を必要とするアンモニアフリーのカラー剤と頭皮健康セラムを通じて成長しています。メイクアップおよびカラーコスメティクスのパートナーは、短期充填ラインとモジュール式クリーンルームを活用することで限定版のドロップを活用しています。包装は詰め替え可能なリサイクル可能な形態へとシフトしており、サステナブルなコンポーネントを統合できるサプライヤーに追加のプレミアムをもたらしています。Cosmetic Essence Innovationsのような企業は社内フレグランスラボと適合性試験を展開し、アイデア出しからロット出荷まで一貫したターンキー開発を可能にしています。全体として、FDA化粧品規制およびEU附属書IIの成分禁止への遵守が技術基準を引き上げ、米国コントラクト製造サービス市場全体における専門設備の必要性を強化しています。

地域分析

南部が米国コントラクト製造サービス市場をリードしており、土地コストの低さ、有利な税制、および入荷原材料費を最小化する港湾アクセスを活用しています。ノースカロライナ州のリサーチ・トライアングルはクラスター効果を体現しており、イーライ・リリーの計画中の原薬キャンパスとメルクの10億USD規模のワクチン工場を擁し、それぞれが地域のサプライチェーンを固定しています。テキサス州とジョージア州は、サイト選定を財務的に魅力的にする労働権法と労働力訓練補助金によって勢いを加えています。バイオロジクスおよび食品加工工場が農業地帯と研究大学の近くに集積するにつれて、同地域の米国コントラクト製造サービス市場規模のシェアは拡大し続けています。

北東部は高複雑度の医薬品・バイオテクノロジー業務の中心地であり続けており、主要スポンサーの近くにcGMPバイオロジクス設備を集中させています。マサチューセッツ州のルート128コリドーとニュージャージー州のファーマベルトはベンチャー資金へのアクセスと経験豊富な規制労働力を提供しています。運営コストが高いにもかかわらず、プレミアム請求レートがオーバーヘッドを相殺し、シングルユース・バイオリアクターと高薬理活性設備への継続的な投資を支えています。PCI Pharmaの無菌拡張とキンデバの統合型薬剤デバイスキャンパスが進行中の設備増強を示しています。同地域の成熟したエコシステムは、米国コントラクト製造サービス市場において特化したライフサイエンス事業のシェアが実質的なまま維持されることを保証しています。

中西部は食品、飲料、自動車サプライチェーンを担うバランスの取れたポートフォリオの役割を占めています。イリノイ州、オハイオ州、ウィスコンシン州は貨物鉄道ハブと豊富な農業原料の恩恵を受けており、コベストロのオハイオ州でのポリカーボネート複合化などの拡張を支えています。レガシーの製造都市出身の熟練労働力がプロセス集約型ラインを支援し、土地の利用可能性が大型工場を収容しています。西部はカリフォルニア州とワシントン州を中心に、イノベーションセンターとベンチャーキャピタルを活用して電子機器、航空宇宙、プレミアム飲料のコー・パッキングに傾斜しています。公共料金と規制上のハードルが費用プロファイルを引き上げるものの、技術系クライアントとの近接性がプレミアム価格設定を正当化しています。これらの地域が一体となって、米国コントラクト製造サービス市場のレジリエンスを支える多様化した地理的モザイクに貢献しています。

競争環境

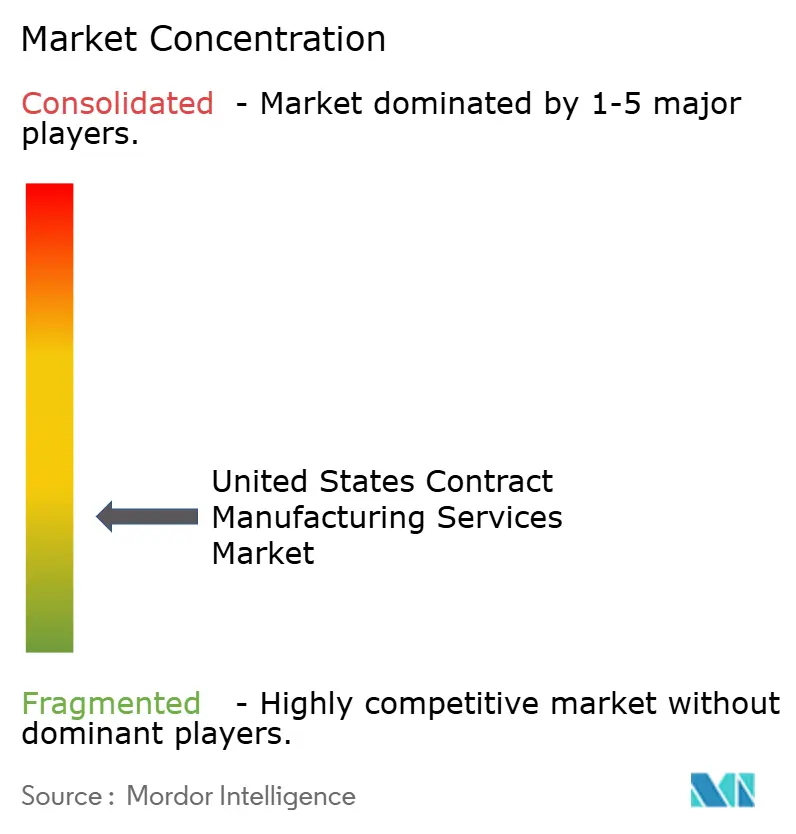

中程度の統合が米国コントラクト製造サービス市場を特徴付けており、規制された医薬品セグメントにおいてスケールの優位性が最も顕著です。上位CDMOは技術的なギャップを埋め、エンド・トゥ・エンドのコントラクト範囲を確保する補完的資産を買収することで垂直統合を追求しています。PCI Pharmaによる3億6,500万USDのロックフォード注射包装プロジェクトは、バイオロジクスのボリュームを獲得するために必要な資本を示しており、参入障壁を強化しています。同時に、プロバイオティクス飲料発酵や詰め替え可能な化粧品包装などのオーダーメイド能力を提供する小規模ニッチ専門家が繁栄し、二元的な競争フィールドを形成しています。

プロバイダーがコボティクス、リアルタイム分析、デジタルツインを展開してダウンタイムを削減し、規制監査の即応性を高めるにつれて、自動化の採用が加速しています。これらの投資はバッチ出荷タイムラインを短縮し、コントラクターが速度面で差別化できる加速型立ち上げプログラムを提供できるようにしています。米国コントラクト製造サービス市場はまた、サステナブルな解決策を共同開発し、リサイクル樹脂とバイオベースポリマーの下流需要を固定するための材料サプライヤーと包装業者の間の戦略的アライアンスも見ています。

プライベートエクイティの関心は依然として旺盛であり、ルイス&クラーク・キャピタルによるChemRite CoPacの買収やニューハーバー・キャピタルによるFoodPharmaへの出資に示されており、アウトソーシング製造の継続的な収益プロファイルへの信頼を反映しています。シンジーンによる最初の米国バイオロジクス買収などのクロスボーダーの動きは、国内プレーヤーがシェアを守るためにさらなるM&Aを促す可能性のある流入競争を示しています。全体として、能力拡大と専門化が米国コントラクト製造サービス市場における戦略的プレイブックを形成し続けています。

米国コントラクト製造サービス業界リーダー

Catalent Pharma Solutions Inc.

Lonza Group AG

Amerilab Technologies Inc.

Brooklyn Bottling Group

KIK Consumer Products Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ミルク・スペシャルティーズ・グローバルは、スナックおよび代替肉のコー・マニュファクチャリング能力を拡大するため、ミネソタ州に9万6,000平方フィートのタンパク質工場を取得しました。

- 2025年5月:アセトはバイオトロン・ラボラトリーズとタラス・ミネラル・カンパニーを買収し、アミノ酸キレート技術とユタ州の2つの工場を原料製造拠点に加えました。

- 2025年4月:PCI Pharma Servicesは味の素アルセアのサンディエゴにある無菌充填仕上げネットワークの買収を完了し、プレフィルドシリンジとADC能力を追加しました。

- 2025年4月:キンデバ・ドラッグ・デリバリーとメリディアン・メディカル・テクノロジーズが合併し、非経口、吸入、経皮製品向けの統合CDMOが誕生しました。

米国コントラクト製造サービス市場レポートの範囲

コントラクト製造とは、製造業者がかつて社内で実施していた生産活動を第三者に委託することです。

米国コントラクト製造サービス市場は、医薬品、食品加工・製造、飲料、パーソナルケアによってセグメント化されています。

| 原薬(API)製造 | 低分子 |

| 高分子 | |

| 高薬理活性API | |

| 最終剤形製剤の開発・製造 | 固形剤形製剤 |

| 液剤形製剤 | |

| 注射剤形製剤 | |

| 二次包装 |

| 食品製造サービス | コンビニエンスフード |

| パン・ベーカリー製品 | |

| 菓子製品 | |

| 乳製品 | |

| 研究開発 | |

| 食品包装サービス |

| ビール |

| 炭酸飲料・フルーツ系飲料 |

| ボトルウォーター |

| スポーツドリンク |

| スキンケア |

| ヘアケア |

| メイクアップ・カラーコスメティクス |

| その他 |

| 医薬品サービス別 | 原薬(API)製造 | 低分子 |

| 高分子 | ||

| 高薬理活性API | ||

| 最終剤形製剤の開発・製造 | 固形剤形製剤 | |

| 液剤形製剤 | ||

| 注射剤形製剤 | ||

| 二次包装 | ||

| 食品加工・製造別 | 食品製造サービス | コンビニエンスフード |

| パン・ベーカリー製品 | ||

| 菓子製品 | ||

| 乳製品 | ||

| 研究開発 | ||

| 食品包装サービス | ||

| 飲料別 | ビール | |

| 炭酸飲料・フルーツ系飲料 | ||

| ボトルウォーター | ||

| スポーツドリンク | ||

| パーソナルケア別 | スキンケア | |

| ヘアケア | ||

| メイクアップ・カラーコスメティクス | ||

| その他 | ||

レポートで回答される主要な質問

米国コントラクト製造サービス市場の2026年における規模はどのくらいですか?

市場は2026年に2,657.8億USDとなっており、2031年までに3,748.2億USDに達する軌道に乗っています。

2031年まで米国コントラクト製造サービスに予測される年平均成長率は何%ですか?

2026年から2031年の期間において年平均成長率7.12%が予測されています。

最も急速に成長している医薬品サブセグメントはどれですか?

高薬理活性原薬製造は2031年にかけて年平均成長率9.62%を達成する見込みであり、医薬品サービス内で最も急峻な成長率です。

アウトソーシング需要をリードしている食品カテゴリーはどれですか?

コンビニエンスフードが2025年収益の37.05%を占めており、コントラクト生産ラインへの強い依存度を反映しています。

地域別の成長が最も顕著なのはどこですか?

有利な税制、低い土地コスト、大規模な医薬品建設によって支えられた南部がリードしています。

競争力学を形成する戦略的トレンドは何ですか?

プロバイダーは自動化と専門的な買収に多額の投資を行い、高価値なコントラクトを確保し、より厳格なFDA要件を満たしています。

最終更新日: