米国医薬品CMO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

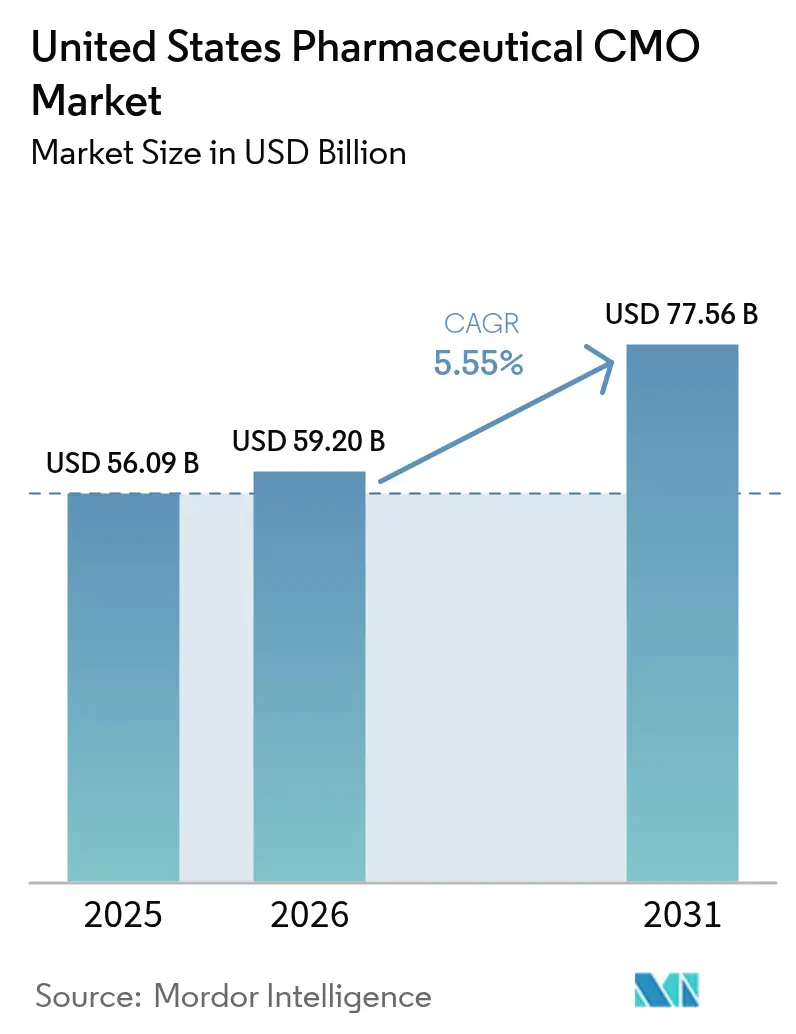

| 基準年の市場規模 (2025) | 56.09 十億米ドル |

| 市場規模 (2026) | 59.20 十億米ドル |

| 市場規模 (2031) | 77.56 十億米ドル |

| 成長率 (2026 - 2031) | 5.55% CAGR |

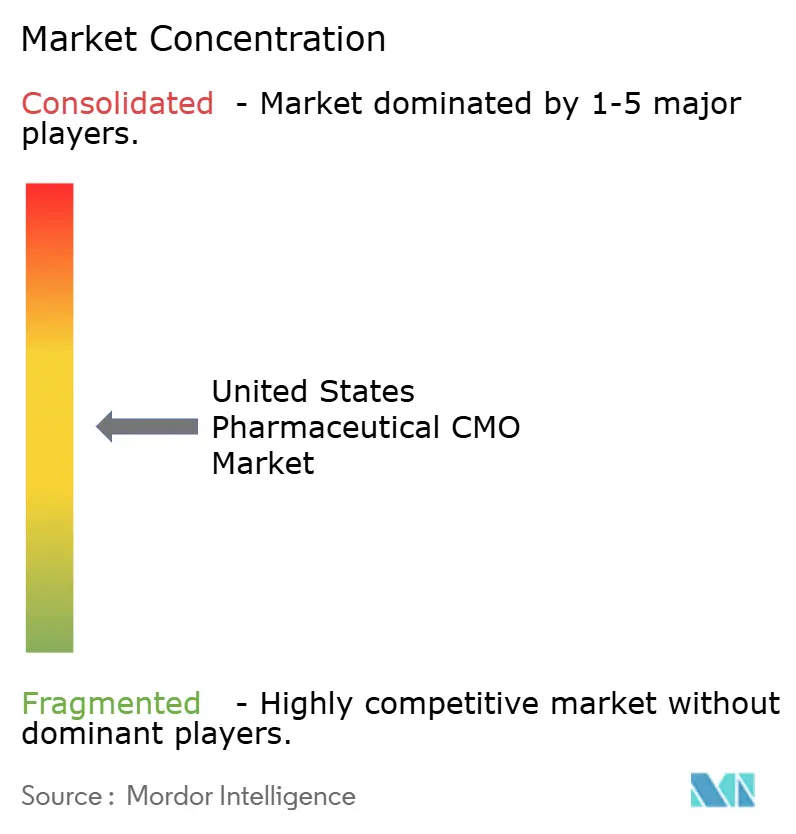

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国医薬品CMO市場分析

米国医薬品CMO市場規模は2025年に559.1億米ドルと評価され、2026年の592億米ドルから2031年には775.6億米ドルに達すると推定されており、予測期間(2026年~2031年)における年平均成長率は5.55%です。2024年バイオセキュア法によって引き起こされたコスト集約型の国内回帰、GLP-1受容体作動薬に対する急増する需要、および無菌充填・仕上げ設備における慢性的な不足が相まって、国内受託製造業者への発注増加と価格交渉力の向上をもたらしています。高薬理活性原薬(HPAPI)封じ込め設備、シングルユース型バイオリアクター、および自動目視検査システムへの投資が加速しているのは、スポンサーがより迅速なバッチリリースと厳格な職業暴露管理を求めているためです。同時に、ランサムウェアインシデントおよび医薬品サプライチェーン安全保障法(DSCSA)に基づくシリアライゼーションの完全実施により、サイバーセキュリティおよびコンプライアンスコストが上昇し、規模の小さい事業者は統合・再編へと向かっています。これらの相反する力が、能力拡張とデジタル化がマージン圧力を相殺するものの完全には解消しない移行期を定義しています。

レポートの主要ポイント

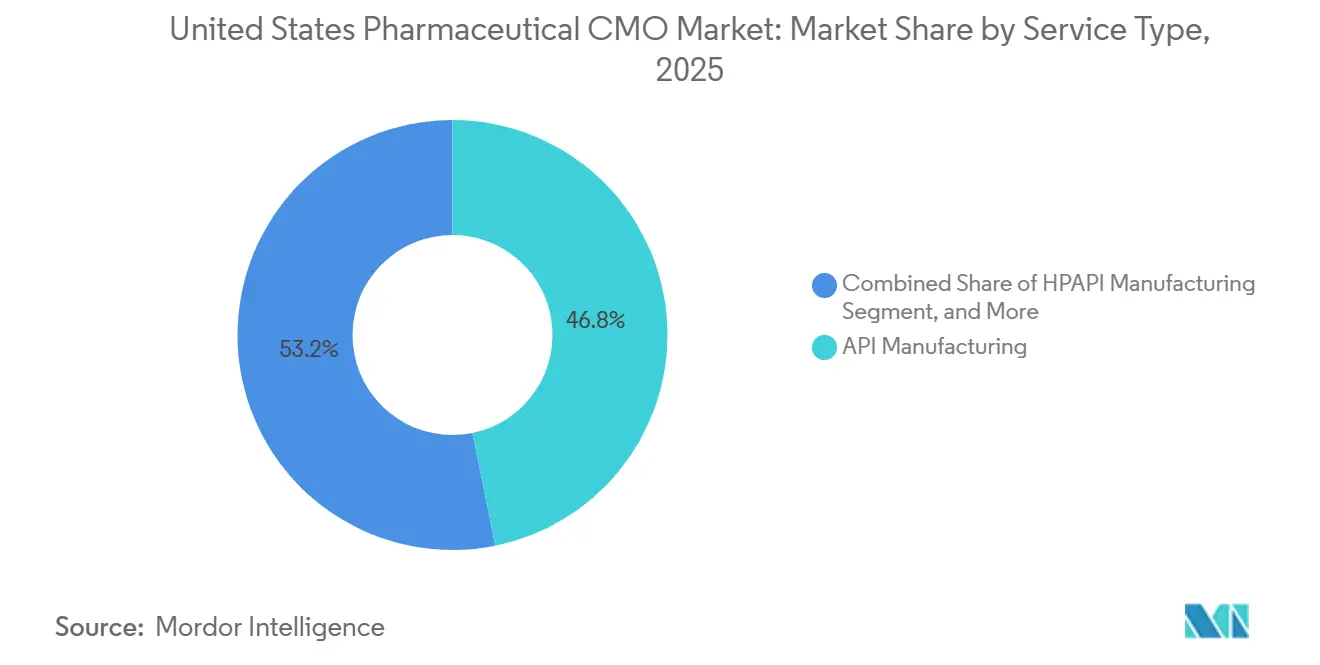

サービスタイプ別では、原薬製造が2025年に46.81%の収益シェアを占め、HPAPI設備は2031年まで年平均成長率6.21%で拡大しています。

薬物分子タイプ別では、低分子が2025年の米国医薬品CMO市場シェアの58.24%を占め、先進治療薬は2031年まで年平均成長率6.52%で拡大すると予測されています。

操業規模別では、商業規模製造が2025年に61.53%の収益シェアでリードし、臨床フェーズサービスは2031年まで年平均成長率5.92%で拡大しています。

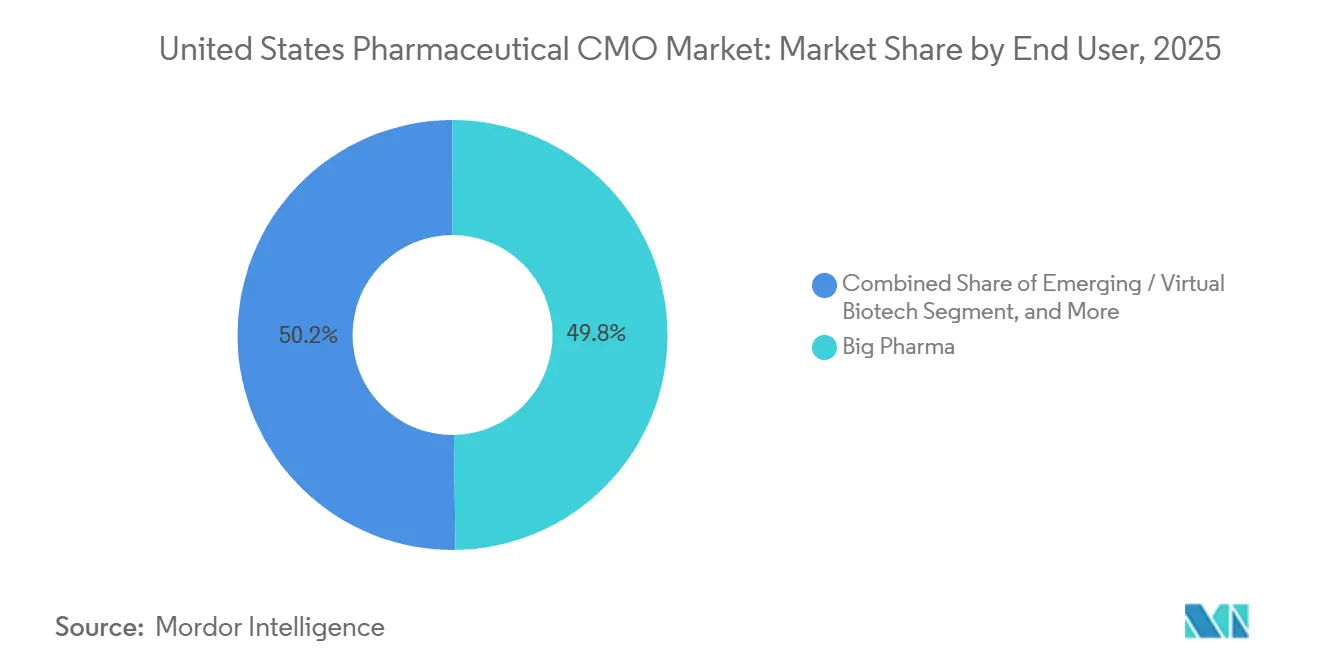

エンドユーザー別では、大手製薬企業が2025年の支出の49.78%を占め、新興・バーチャルバイオテク企業は2031年まで年平均成長率5.96%で成長しています。

治療領域別では、腫瘍学が2025年に28.41%の収益シェアを獲得し、感染症分野は2026年~2031年の間に年平均成長率5.88%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国医薬品CMO市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 充填・仕上げ能力を逼迫させるGLP-1需要の急増 | +1.20% | 米国(ノースカロライナ州、インディアナ州、ニュージャージー州の充填・仕上げ回廊における深刻なボトルネックを伴う) | 短期(2年以内) |

| バイオセキュア法と国内調達インセンティブ | +1.00% | 米国(プエルトリコおよびアイルランドの関連能力への二次的影響を伴う) | 中期(2年~4年) |

| バイオロジクスおよび先進治療薬の開発パイプラインの拡大 | +0.90% | 米国(ボストン・ケンブリッジ、サンフランシスコ・ベイエリア、リサーチトライアングルのクラスターに集中) | 長期(4年以上) |

| 設備投資削減のためのアウトソーシングへのシフト | +0.80% | 米国(バーチャルバイオテク企業および中堅スペシャルティ製薬企業が主導) | 中期(2年~4年) |

| 米国無菌施設における能力不足 | +0.70% | 米国(特に中西部および中部大西洋岸の無菌充填・仕上げ設備) | 短期(2年以内) |

| 高薬理活性原薬設備に対する需要の増加 | +0.60% | 米国(ペンシルベニア州、ニュージャージー州、ノースカロライナ州における封じ込め製造への投資を伴う) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

充填・仕上げ能力を逼迫させるGLP-1需要の急増

週次のセマグルチドおよびチルゼパチドの処方数は2023年から2025年の間に3倍となり、当初インスリン量に合わせて設計されたシリンジおよびオートインジェクターラインを圧迫しました。2024年にNovo NordiskがCatalentの3工場を買収したことにより、オープンマーケットの注射剤スロットの約4分の1が失われ、規模の小さいスポンサーは18ヶ月待ちの順番待ちまたはプレミアム割増料金を受け入れざるを得なくなりました。Eli Lillyのインディアナ州レバノンにおける90億米ドルの建設プロジェクトは2027年までに4つの無菌設備を追加する予定ですが、暫定的な不足は続いています。[1]フィナンシャル・タイムズ、「GLP-1医薬品不足が医薬品製造能力を逼迫」、ft.com CDMOは現在、GLP-1プロジェクトの迅速対応に対して2024年比30%~40%高い料金を請求しており、シングルユース充填システムおよび自動目視検査の急速な採用を促しています。2024年に開始されたFDAの品質管理成熟度パイロットプログラムは、バッチサイクルを2週間から3週間短縮するリアルタイムリリーステストを奨励しています。[2]米国食品医薬品局、「品質管理成熟度プログラム」、fda.gov

バイオセキュア法と国内調達インセンティブ

2024年5月に発効したバイオセキュア法は、連邦政府の契約業者が中国と重大な関係を持つサプライヤーから医薬品原料を調達することを禁止し、推定30億米ドルのバイオロジクス業務を1年以内に国内および同盟国のCDMOへと転換させました。[3]米国議会、「2024年バイオセキュア法」、congress.gov 哺乳類細胞培養の予約は現在9ヶ月から15ヶ月先まで埋まっており、Samsung Biologicsは2027年後半の稼働を目指した22億米ドル、256,000リットル規模のテキサス工場の建設に着工しました。Lonzaはチャイニーズハムスター卵巣(CHO)細胞株に特化した10億米ドルのパーランド拡張を続けました。National Resilienceはバイオディフェンス契約を目的としたカリフォルニア州の遺伝子治療ハブのために8億米ドルを調達しました。連邦監査官は現在、ISO 13485および21 CFR パート11のコンプライアンスを前例のない深度で精査しており、規模の小さい競合他社に対するハードルを引き上げています。

バイオロジクスおよび先進治療薬の開発パイプラインの拡大

FDAは2025年に18件の生物製剤承認申請を承認し、2018年以来最高の年間件数となりました。一方、細胞・遺伝子治療の治験申請は前年比22%増加しました。Thermo Fisherの6億5,000万米ドルのプレーンビル・ウイルスベクターサイトは2025年初頭に稼働し、2,000リットルのレンチウイルスおよびAAVの製造を提供しています。FUJIFILMダイオシンスは、mRNA、脂質ナノ粒子、および遺伝子治療設備を同一拠点に集約した20億米ドルのノースカロライナ建設を完了しました。社内施設を持たないバーチャルバイオテク企業は現在、新規CDMOの契約の40%を生み出しており、リスク分担のためにエクイティまたはロイヤルティ要素を含むことが多くなっています。こうした動向は、ウイルスベースと非ウイルスモダリティを数週間で切り替えられる柔軟なクリーンルームへの需要を高めています。

設備投資削減のためのアウトソーシングへのシフト

スポンサーは2024年から2025年にかけて120億米ドルのグリーンフィールド工場投資を延期し、資金を試験・上市に振り向けながら合成、製剤化、および包装をCDMOに依存しました。単一の無菌ラインには1億5,000万米ドルから2億米ドルのコストと3年から4年の検証期間が必要であり、このタイムラインはベンチャー支援の開発マイルストーンとは相容れません。高薬理活性原薬製造は50%~70%の価格プレミアムを誇り、商業規模でSafeBridge認定の封じ込め設備を提供する米国工場が12施設しかないため、最も急速に成長しています。Cambrexは2025年3月に発表した1億2,000万米ドルのアイオワ州投資により、2基のHPAPIリアクターを追加しました。CDMOが規模を拡大するにつれて、社内製造との費用差が拡大し、アウトソーシングの好循環が強化されています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋および南米における低コストCDMO | -0.80% | グローバル(低分子および後発医薬品原薬においてインド、中国、ブラジルからの競争圧力を伴う) | 中期(2年~4年) |

| 規制の複雑性とシリアライゼーション義務 | -0.50% | 米国(カナダおよび欧州連合向け輸出コンプライアンスへの波及効果を伴う) | 短期(2年以内) |

| 放射性医薬品分野における熟練労働力の深刻な不足 | -0.30% | 米国(核医学プログラムおよび大学病院を有する地域に集中) | 長期(4年以上) |

| ランサムウェアインシデント後のサイバーセキュリティ保険料の上昇 | -0.20% | 米国(IT予算が限られた中規模CDMOに影響) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アジア太平洋および南米における低コストCDMO

インドおよび中国のサプライヤーは米国の原薬価格を30%~40%下回り、ブラジルの事業者は2025年に4億米ドルの無菌注射剤能力を追加しました。Biocon Biologicsおよびドクター・レディーズは、トラスツズマブおよびアダリムマブのバイオシミラーを拡大し、2027年から2028年に米国特許が失効した際にシェアを獲得する態勢を整えています。FDAは2024年にデータ整合性違反を理由にインドの原薬工場14施設に警告書を発行しましたが、後発医薬品のマージンが米国のコスト構造を吸収できないため、二重調達は依然として一般的です。その結果、国内CDMOは速度、品質指標、または低コストの競合他社が模倣できない高封じ込めニッチで競争しなければなりません。マージン圧縮は価格感応度が最も高いコモディティ経口固形剤において最も深刻です。

規制の複雑性とシリアライゼーション義務

DCSAの完全なシリアライゼーションは2024年11月に発効し、すべての処方薬パッケージに固有の識別子と監査証跡の付与を義務付けました。中規模CDMOは目視システムとクラウド集約を備えた包装ラインの改修に500万米ドルから1,000万米ドルを費やし、集約エラーが発生するとバッチリリースが3日から5日遅延するようになりました。欧州連合およびブラジルにおける規格の相違により、輸出業者は並行した包装仕様を維持することを余儀なくされ、在庫および検証の負担が増大しています。企業システムを持たない小規模事業者は、アップグレードの資金調達よりも市場からの撤退を選択し、特定の注射剤製品における能力が逼迫しています。コンプライアンス対応が資本をスループット拡大プロジェクトから転用させ、全体的な成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:HPAPI設備が腫瘍学プレミアムを獲得

高薬理活性原薬業務は2031年まで年率6.21%で成長し、サービスミックスの中で最も速いペースとなっています。原薬サービスにおける米国医薬品CMO市場規模は2025年に261.7億米ドルに達し、抗体薬物複合体のペイロードがナノグラムレベルの封じ込めを必要とするため、HPAPIが最も急峻なマージンをもたらしています。CambrexのアイオワHPAPIリアクターへの1億2,000万米ドルの投資は、細胞毒性特化へのシフトを例示しています。固形、液体、注射剤を含む最終剤形製造が残りの収益を占めていますが、GLP-1およびバイオロジクスのパイプラインにより注射剤需要が最も急速に拡大しています。固形剤における連続製造はサイクルタイムを75%短縮しますが、この技術を使用している国内ラインは20未満です。

サービスプロバイダーは二極化しており、大規模事業者は原薬から包装までの統合チェーンに投資する一方、ニッチ企業はHPAPI、放射性標識、または脂質ナノ粒子製剤を対象としています。スポンサーはSafeBridge認定設備に対して標準リアクター比30%~70%のプレミアムを支払い、ブラウンフィールド改修を促進することで米国医薬品CMO市場を拡大しています。一方、コモディティ固形剤メーカーは、後発医薬品の価格圧力が強まる中、スループットとコストで競争しています。

薬物分子タイプ別:先進治療薬が従来モダリティを上回る成長

低分子は2025年も58.24%の収益シェアを占めていますが、先進治療薬は2031年まで年平均成長率6.52%で加速しています。ウイルスベクターおよびプラスミドDNA能力の不足により、予約期間は12ヶ月から18ヶ月に延長されています。Thermo FisherのプレーンビルサイトおよびFUJIFILMダイオシンスのノースカロライナキャンパスは、大規模遺伝子治療生産に向けた資本競争を示しています。バイオロジクスは、確立されたCHOプラットフォームとブロックバスター抗体の独占期間終了に伴うバイオシミラーの機会に支えられ、中間的な成長軌道を占めています。

先進治療薬における米国医薬品CMO市場シェアは現在は小さいものの、支払者が一回限りの根治的治療を受け入れるにつれて拡大する見込みです。同時に、低分子CDMOはHPAPIアップグレードと乱用抑止製剤の専門知識でマージンを守るためにヘッジしています。したがって、分子の多様性は受託業者にとって戦略的柔軟性の基盤となっています。

操業規模別:臨床フェーズサービスが勢いを増す

商業生産は2025年も61.53%の収益シェアで支配的でしたが、ベンチャー支援のバイオテク企業が記録的なIND申請量を提出しているため、臨床フェーズ業務は年率5.92%で拡大しています。National Resilienceは10リットルから200リットルの製造を目的としたカリフォルニア州の遺伝子治療キャンパスに8億米ドルを充当しました。スポンサーは速度とバッチの柔軟性に対して40%~60%のプレミアムを受け入れており、臨床サービスにおける米国医薬品CMO市場規模は2026年に190億米ドルを超えています。

ただし、プロセス移管の減耗率は依然として高く、第3相プログラムの30%未満が再製剤化なしに商業量にスケールアップしています。臨床から商業までの統合キャンパスを持つCDMOはこのリスクを軽減し、複数年の最低購入保証契約を確保しています。一方、商業規模の事業者は、賃金インフレが上昇する中でも単位コストを維持するために自動化を追求しています。

エンドユーザー別:バーチャルバイオテク企業がアウトソーシング急増を牽引

大手製薬企業は2025年の支出の49.78%を供給しましたが、新興・バーチャルバイオテク企業は年平均成長率5.96%で最も急速に成長している顧客層です。Avid Bioservicesは2025年にバーチャルバイオテク契約が35%急増したと報告しており、インフラゼロのビジネスモデルを反映しています。米国医薬品CMO市場は多様なニーズに対応しており、大手スポンサーは地理的冗長性と品質指標を求める一方、スタートアップ企業は迅速な毒性試験バッチとマイルストーンベースの支払いスケジュールを優先しています。

バイオシミラー競争に圧迫された後発医薬品メーカーは、固形剤業務を米国の低コスト地域およびプエルトリコに移転しています。スペシャルティ製薬企業は、希少疾患薬および規制薬物の充填・仕上げのアウトソーシングと社内ノウハウのバランスを取っています。顧客ミックスは断片化しており、スペクトル全体にわたって契約モデルを調整できるCDMOが報われています。

治療領域別:腫瘍学が支配、感染症が加速

腫瘍学は、HPAPI設備と無菌充填を必要とするチェックポイント阻害剤、CAR-T、および抗体薬物複合体により、2025年に28.41%の収益シェアを獲得しました。mRNAプラットフォームを活用した感染症プロジェクトは、スポンサーが新型コロナウイルス感染症インフラをインフルエンザおよびRSVに転換するにつれて年率5.88%で成長する見込みです。心血管および中枢神経系の業務は、パイプラインの成熟と後発医薬品浸食により遅れをとっていますが、長時間作用型注射剤には機会が残っています。

腫瘍学における米国医薬品CMO市場シェアは2031年まで4分の1以上を維持すると予想されています。一方、mRNAの汎用性がパンデミック期間中に建設された脂質ナノ粒子設備の能力稼働率を支えながら感染症の成長を持続させています。したがって、治療領域の多様化が受託業者の安定した収益を支えています。

地域分析

マサチューセッツ州、ニュージャージー州、ペンシルベニア州にまたがる北東部回廊は、2025年の米国医薬品CMO市場シェアの推定32%を生み出し、プレーンビルのThermo FisherウイルスベクターキャンパスとサマセットのCatalent充填・仕上げ工場が中核を担っています。ボストン・ケンブリッジの高い学術密度が熟練労働力と第1相需要を供給し、大手製薬企業本社との近接性が技術移管サイクルを加速しています。ノースカロライナ州のリサーチトライアングルは低賃金と大学連携を活用しており、FUJIFILMダイオシンスの20億米ドルのmRNA・遺伝子治療建設により、この地域は最も急速に成長するバイオロジクスクラスターとなっています。インディアナ州、アイオワ州、イリノイ州は、Eli LillyおよびCambrexの拡張に支えられた豊富な土地、有利な税額控除により、コモディティ経口固形剤および高薬理活性原薬の生産を支配しています。これら4州を合わせると、2026年の収益ベースで米国医薬品CMO市場規模の半分以上を占めています。

テキサス州は、Samsung BiologicsとLonzaがバイオセキュア法の国内調達規則への明確な対応としてヒューストン近郊に合計32億米ドルの投資を発表した2025年に、新たなバイオ製造ハブとして台頭しました。最大256,000リットルのステンレス鋼バイオリアクターにより、2028年に複数のブロックバスター抗体の独占期間が終了した際のバイオシミラー需要を吸収できる態勢が整います。プエルトリコは、有利なセクション936後継インセンティブの下で無菌注射剤および固形剤後発医薬品のニッチを維持していますが、ハリケーンリスクと老朽化した電力網が大規模拡張を制限しています。カリフォルニア州のベイエリアおよびサンディエゴのクラスターは依然として初期段階のアウトソーシングを牽引していますが、高い不動産コストと許認可の遅延が商業量を東部へと押しやっています。中西部の貨物回廊は全国流通のためのコスト効率の高い物流を提供し、沿岸ルートと比較して卸売業者への納品時間を最大3日短縮しています。

規制監督はFDA管轄区によって異なり、繰り返し満足のいく査察を受けた施設は2年間のスケジュール余裕を確保し、品質スタッフを新技術の検証に振り向けることができます。ハリケーン多発地帯または地震帯にある施設は追加の事業継続計画を提出しなければならず、事前承認のタイムラインに数週間が加わり、スポンサーを気候リスクの低い地域へと誘導しています。州の経済開発機関は訓練助成金や固定資産税の軽減を通じて入札を有利にし、グリーンフィールドプロジェクトの総設置コストの最大15%をカバーすることがあります。能力が構築されるにつれて、地域間競争は現在、公共料金の価格、労働力の厚み、およびコンビネーション製品の上市を合理化する近隣デバイス組立パートナーの存在を中心に展開されています。

競合状況

上位5社の受託業者であるNovo Nordisk(Catalent)、Thermo Fisher、Lonza、Samsung Biologics、およびFUJIFILMダイオシンスは2025年収益の約35%を占め、適度に集中しているが依然として競争可能な市場であることを確認しています。中規模の専門業者および地域の充填・仕上げ業者は、より迅速なターンアラウンド、ニッチモダリティ、または優れたFDAコンプライアンス実績を提供することで競争し、高い参入障壁にもかかわらず価格規律を維持しています。プライベートエクイティの所有は依然として活発であり、シリアライゼーションおよびサイバーセキュリティ義務を満たす資本を欠く単一サイト事業者を対象としたロールアップ戦略が展開されています。全体として、単独で契約条件を一方的に決定できるほどのシェアを持つプレーヤーは存在せず、複数調達戦略を持つスポンサーにとって買い手有利の交渉環境が維持されています。

2024年から2026年にかけての戦略的動向が利用可能な能力を再編しました。Novo Nordiskの165億米ドルのCatalent買収により、オープンマーケットの注射剤スロットの約4分の1が失われ、競合他社はグリーンフィールドプロジェクトを加速させることを余儀なくされました。Samsung Biologicsは2027年後半の稼働を目指した22億米ドルのテキサスキャンパスの建設に着工し、Lonzaはチャイニーズハムスター卵巣細胞株設備を備えたパーランド施設の拡張に10億米ドルを投じました。Thermo Fisherの6億5,000万米ドルのプレーンビル・ウイルスベクター工場は2025年1月に稼働し、2,000リットルのレンチウイルスおよびAAV能力を追加しました。KBI Biopharmaは2億米ドルのモノクローナル抗体契約を獲得し、ノースカロライナ州で10,000リットルのバイオリアクターを拡張しており、実績ある査察履歴が商業規模の受注を獲得することを示しています。National Resilienceは、mRNA、ウイルスベクター、および遺伝子編集を数週間で切り替えられるモジュール式クリーンルームの資金調達のために8億米ドルのラウンドを完了し、複数年の建設サイクルを持つ既存企業に挑戦しています。[4]米国特許商標庁、「バイオリアクター特許出願2024年~2025年」、uspto.gov

技術採用が現在、競争上の差別化を決定しています。シングルユース型バイオリアクター、自動目視検査、およびリアルタイムリリーステストにより、バッチ失敗率が8%から2%に低下し、リリースサイクルが2週間から3週間短縮されました。特許出願が増加しており、Thermo FisherとLonzaは2024年から2025年にかけてパーフュージョンバイオリアクターとインライン分析に関する20件以上の米国出願を共同で提出しました。放射性医薬品における労働力不足は依然として深刻であり、放射線安全認定を受けたホットセル事業者に価格交渉力をもたらしています。高知名度のランサムウェアインシデント後、サイバー保険料が40%~60%上昇し、冗長なITアーキテクチャを持たない中規模企業のコンプライアンスコストを引き上げています。2027年から2028年にかけてバイオシミラーの波が押し寄せる中、大規模プレーヤーは低コスト競合他社のより深いベンチに対してマージンを守るために速度とデバイス組立の専門知識を必要とするでしょう。

米国医薬品CMO業界リーダー

Catalent Inc.

Thermo Fisher Scientific Inc. (Patheon)

Lonza Group AG

Pfizer CentreOne (Pfizer Inc.)

Baxter International Inc. (BioPharma Solutions)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Samsung Biologicsはテキサスサイトでのコンクリート打設を確認し、22億米ドルのプロジェクトが2027年後半の納期を維持していることを示しました。

- 2025年12月:Avid Bioservicesはバーチャルバイオテク契約が35%急増したと報告し、カリフォルニア州での上流能力を拡大しました。

- 2025年8月:Samsung Biologicsはモノクローナル抗体およびバイオシミラーを対象としたテキサス州の256,000リットルステンレス鋼施設の建設を開始しました。

- 2025年7月:PCI Pharma Servicesはフィラデルフィアにシリアライゼーション対応の二次包装ラインを開設しました。

米国医薬品CMO市場レポートの調査範囲

米国医薬品CMO市場レポートは、サービスタイプ(原薬製造、最終剤形開発・製造、二次包装)、薬物分子タイプ(低分子、バイオロジクス、先進治療薬(細胞・遺伝子))、操業規模(臨床フェーズ、商業規模)、エンドユーザー(大手製薬企業、後発医薬品企業、新興・バーチャルバイオテク、スペシャルティ製薬)、治療領域(腫瘍学、心血管、中枢神経系、感染症、その他)、および地域(米国)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 原薬製造 | 低分子 |

| 高分子 | |

| 高薬理活性原薬(HPAPI) | |

| 最終剤形開発・製造 | 固形剤 |

| 液剤 | |

| 注射剤 | |

| 二次包装 |

| 低分子 |

| バイオロジクス |

| 先進治療薬(細胞・遺伝子) |

| 臨床フェーズ製造 |

| 商業規模製造 |

| 大手製薬企業 |

| 後発医薬品企業 |

| 新興・バーチャルバイオテク |

| スペシャルティ製薬 |

| 腫瘍学 |

| 心血管 |

| 中枢神経系(CNS) |

| 感染症 |

| その他の治療領域 |

| サービスタイプ別 | 原薬製造 | 低分子 |

| 高分子 | ||

| 高薬理活性原薬(HPAPI) | ||

| 最終剤形開発・製造 | 固形剤 | |

| 液剤 | ||

| 注射剤 | ||

| 二次包装 | ||

| 薬物分子タイプ別 | 低分子 | |

| バイオロジクス | ||

| 先進治療薬(細胞・遺伝子) | ||

| 操業規模別 | 臨床フェーズ製造 | |

| 商業規模製造 | ||

| エンドユーザー別 | 大手製薬企業 | |

| 後発医薬品企業 | ||

| 新興・バーチャルバイオテク | ||

| スペシャルティ製薬 | ||

| 治療領域別 | 腫瘍学 | |

| 心血管 | ||

| 中枢神経系(CNS) | ||

| 感染症 | ||

| その他の治療領域 | ||

レポートで回答される主要な質問

米国医薬品CMO市場の現在の価値はいくらですか?

2025年に559.1億米ドルと評価され、2031年までに775.6億米ドルに達すると予測されています。

高薬理活性原薬製造はどのくらいの速さで成長していますか?

HPAPI設備は2031年まで年平均成長率6.21%で拡大しており、サービスタイプの中で最も速いペースです。

どの治療領域がアウトソーシング需要を支配していますか?

腫瘍学が収益の28.41%を占め、最大の契約シェアを引き続き獲得しています。

GLP-1医薬品はなぜCMO能力に影響を与えているのですか?

処方数の爆発的な増加により充填・仕上げラインが過剰予約となり、リードタイムと契約価格が上昇しています。

バイオセキュア法はサプライヤー選定にどのような影響を与えていますか?

同法は連邦政府の契約業者が中国系製造業者を利用することを禁止し、数十億ドルを米国施設に転換させ、バイオロジクスの予約待ち期間を延長しています。

最終更新日: