米国コントラクトパッケージング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

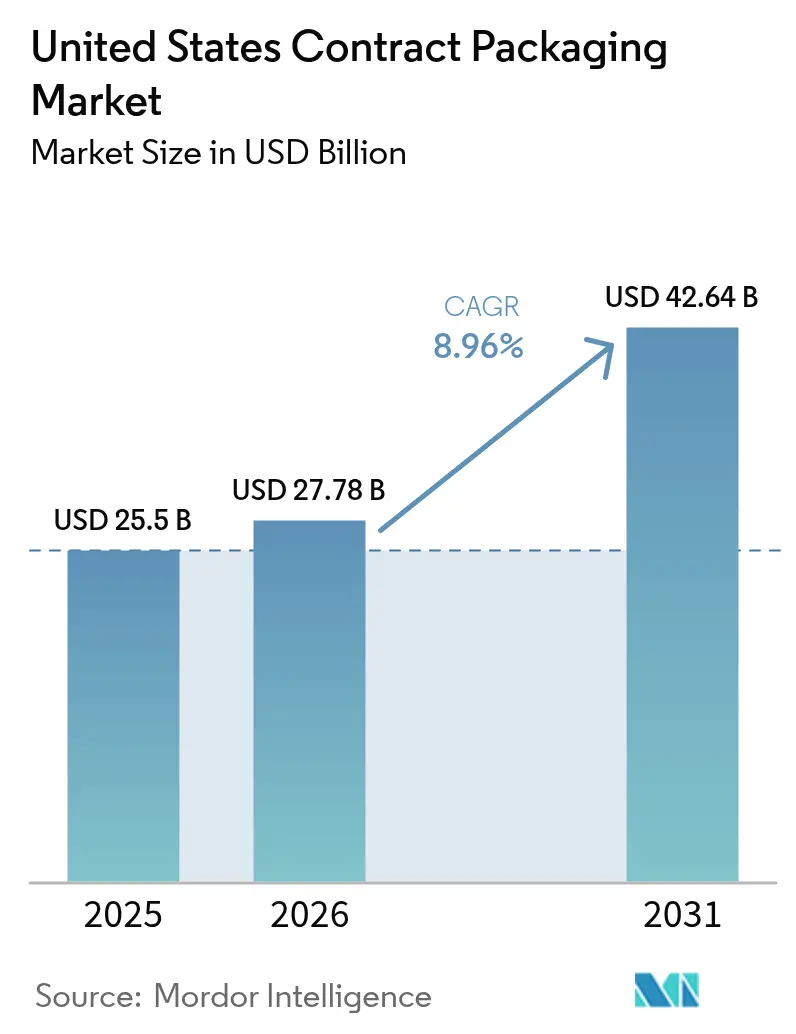

| 基準年の市場規模 (2025) | 25.50 十億米ドル |

| 市場規模 (2026) | 27.78 十億米ドル |

| 市場規模 (2031) | 42.64 十億米ドル |

| 成長率 (2026 - 2031) | 8.96% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国コントラクトパッケージング市場分析

米国コントラクトパッケージング市場規模は2025年に255億米ドルと評価され、2026年の277億8,000万米ドルから2031年には426億4,000万米ドルへと、予測期間(2026年〜2031年)において年平均成長率(CAGR)8.96%で成長すると推定されます。米国食品医薬品局(US Food and Drug Administration)が審議中のパッケージ前面栄養表示ラベル規則を筆頭とする規制の勢いが包装仕様とスケジュールを再編しており、Eコマースフルフィルメントの爆発的な拡大は、機敏で適切なサイズのフォーマットを提供できるベンダーへの恩恵をもたらし続けています。製造拠点全体における労働力不足がロボティクスの導入を加速させており、2,800億米ドル相当の連邦リショアリング(国内回帰)インセンティブが、医薬品および食品コントラクトパッケージャー向けの新たな国内生産能力の創出を促進しています。同時に、環境に配慮した素材に対する消費者および立法上の圧力が、生分解性・バイオベース基材への需要を誘導し、サプライヤーが統合サービスモデルの中に自動化、材料科学、規制専門知識を統合するよう促しています。これらのダイナミクスが相まって、米国コントラクトパッケージング市場が戦術的なコスト削減手段から、サプライチェーンの強靭性とコンプライアンスのための戦略的なレバーへと進化したことが確認されています。

主要レポートのポイント

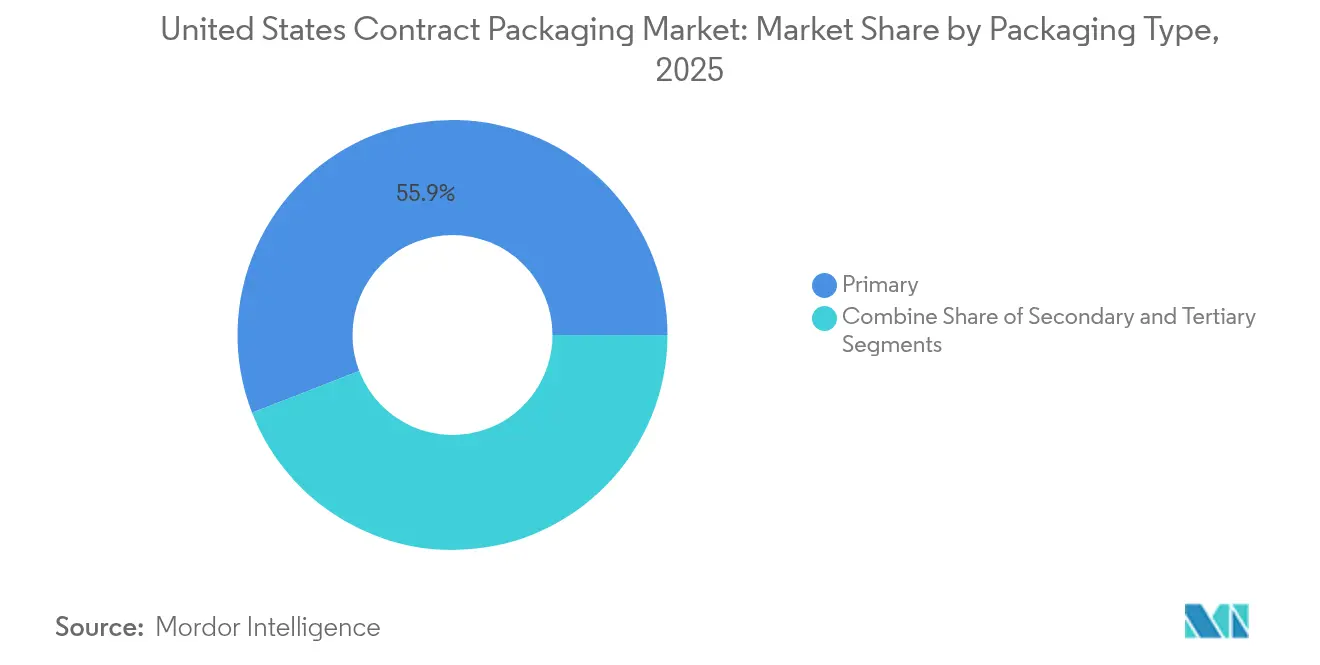

- 包装タイプ別では、一次包装が2025年の米国コントラクトパッケージング市場シェアの55.88%を占め首位となり、同セグメントは2031年まで年平均成長率(CAGR)11.25%で拡大しています。

- エンドユーザー産業別では、食品セクターが2025年の売上高シェアの35.06%を占め、医薬品は2031年までに年平均成長率(CAGR)13.74%で成長すると予測されています。

- サービス提供別では、充填・組立が2025年の米国コントラクトパッケージング市場規模の36.12%のシェアを占め、フルフィルメント・物流が年平均成長率(CAGR)12.70%と最も高い予測成長率を記録しています。

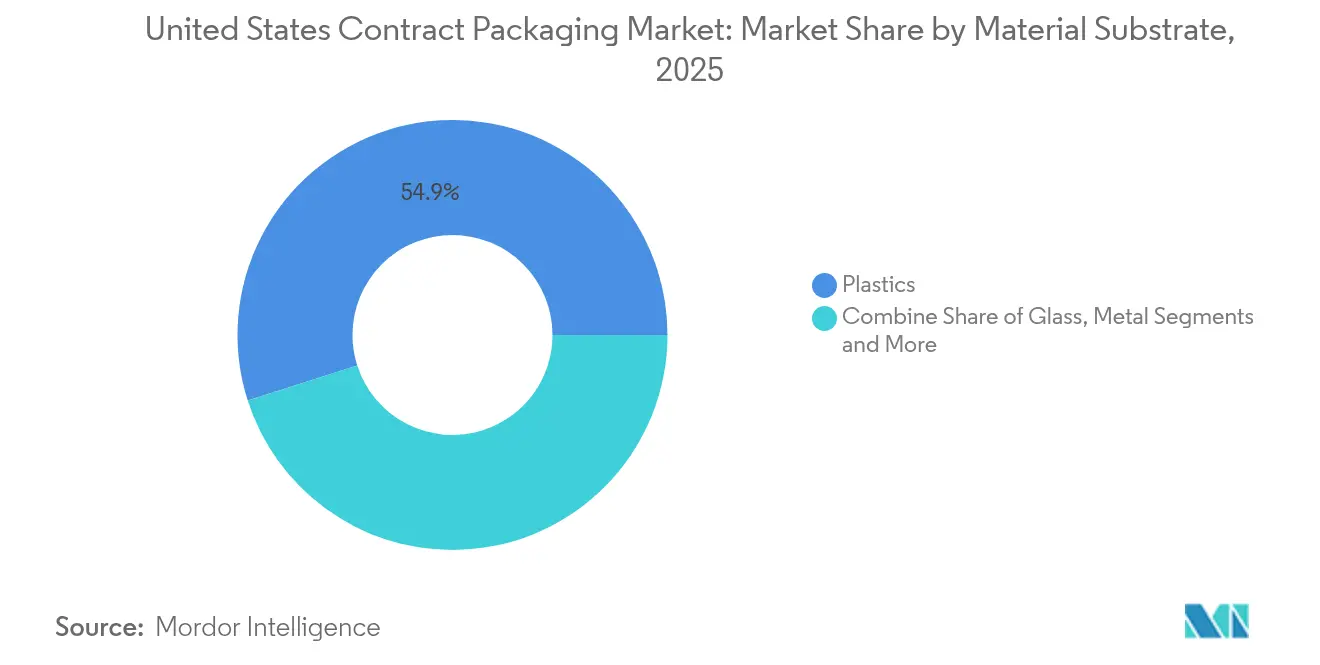

- 材料基材別では、プラスチックが2025年に54.92%のシェアを維持する一方、生分解性・バイオベース素材が年平均成長率(CAGR)12.97%で拡大しています。

- 自動化レベル別では、半自動ラインが2025年に32.12%のシェアを保持し、ロボティクス統合システムが年平均成長率(CAGR)13.70%と最も急速に成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国コントラクトパッケージング市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| Eコマースブームがアジャイルな共同包装需要を牽引 | +1.2% | 全国規模、物流ハブへの集中 | 短期(2年以内) |

| 医薬品・健康補助食品のアウトソーシング急増 | +1.5% | 北東部および南東部の製造拠点 | 中期(2〜4年) |

| 労働力不足がロボティクス導入を加速 | +0.9% | 中西部および南部の製造地域 | 中期(2〜4年) |

| 食品医薬品局(FDA)のパッケージ前面(FOP)表示ルールが再ラベル需要を促進 | +0.8% | 全国規模、主要都市圏での早期採用 | 短期(2年以内) |

| リショアリングインセンティブが国内需要を底上げ | +0.7% | 南部州およびラストベルト地域 | 長期(4年以上) |

| 環境配慮型包装の義務化と消費者志向 | +0.6% | カリフォルニア州、北東部、都市市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマースブームがアジャイルな共同包装需要を牽引

オンライン小売の急速な拡大は、ブランドオーナーにとっての包装経済学を塗り替え続けています。寸法重量の運賃体系は無駄な空間を最小化するフォーマットを優遇し、コパッカーにより軽量でコンパクトな一次・二次包装の再設計を促しています。2032年までに647億8,000万米ドル規模に達すると予測されるレディ・トゥ・ドリンクコーヒーの急増は、カテゴリー固有の成長がフレキシブルな充填・ラベリング能力を必要とするライン拡張をいかに促進するかを示しています。AI駆動の需要予測と迅速な段取り替えを組み合わせることができるコントラクトパッケージャーは、Eコマースプログラムでより大きなシェアを獲得し、オムニチャネルブランドにとっての米国コントラクトパッケージング市場の戦略的重要性を強化しています。

医薬品・健康補助食品のアウトソーシング急増

規制審査の強化と複雑なバイオロジクスのパイプラインが、製薬企業による外部パートナーシップの拡大を促しています。バーチャル製薬企業は、調合、無菌充填・仕上げ、シリアライゼーションをワンワークフローで管理できる専門パッケージャーを活用することで、開発コストを最大50%削減しています。GLP-1療法向けの精密投与システムの必要性は汚染管理の基準をさらに引き上げており、Novo Nordiskの41億米ドルのノースカロライナ州施設のような設備拡張を米国コントラクトパッケージング市場の基幹的な機会に転換しています。[1]Feliza Mirasol、「Novo Nordisk、41億米ドル規模の拡張を目指す」、biopharminternational.comその結果、アネックス1の専門知識とワクチングレードのクリーンルーム認証を保有するコパッカーは、取引先ベンダーから戦略的なサプライチェーンパートナーへと移行しています。

労働力不足がロボティクス導入を加速

産業用労働力の逼迫により、製造業者が保留していたプロジェクトを再開する中、ロボットサプライヤーは2024年の米国設置台数の回復を予測しています。包装工程では、多関節ロボットが不規則な在庫管理単位(SKU)のピック・アンド・プレース作業を制御し、AI視覚システムが手動調整を不要にすることで稼働率を向上させています。Crider Foodsの加圧滅菌室の事例では、従業員数が20名から4名に削減され、水使用量が66%削減されるなど、中規模ベンダーでも投資を正当化する生産性向上が実証されています。こうした成功事例は、米国コントラクトパッケージング市場全体における自動化対応プロバイダーの競合差別化を強化しています。

食品医薬品局(FDA)のパッケージ前面表示ルールが再ラベル需要を促進

食品医薬品局(FDA)が2028年までにパッケージ前面(FOP)栄養アイコンの義務化を提案したことにより、ラベルデザインの見直し、材料認定、在庫の償却において複数年にわたる急増が生じる見通しです。売上高が1,000万米ドルを超える大規模ブランドは、コンプライアンスの猶予期間が限られており、ターンキーのアートワーク管理とデジタル印刷能力を持つコントラクトパッケージャーの活用を促進されています。累積32億米ドルと予測される機会は、並行したSKU展開が可能なハイミックス・ローボリュームラインを維持するコパッカーと正確に合致しています。このダイナミクスは、規制イベントが米国コントラクトパッケージング市場における売上高の拡大に直接結びつく仕組みを浮き彫りにしています。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 物流・コールドチェーンコストの上昇 | -1.1% | 全国規模、温度管理製品への深刻な影響 | 短期(2年以内) |

| 自動化向けの高額な設備投資 | -0.9% | 製造集約型地域 | 中期(2〜4年) |

| 断片化した健康補助食品・FOP規制対応の負担 | -0.7% | 全国規模、複数州にわたる事業 | 短期(2年以内) |

| インフレ下でブランドオーナーが主力SKUの内製化を検討 | -0.6% | 全国規模、高マージン製品 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

物流・コールドチェーンコストの上昇

紅海および運河回廊における地政学的な混乱により、スポット貨物運賃は長期平均を大幅に上回り、国内在庫計画にボラティリティをもたらしています。[2]国際連合貿易開発会議(UNCTAD)、「貨物運賃と海上輸送コスト」、unctad.org温度管理セグメントはさらにリスクが高く、冷蔵コンテナの入手可能性が限られることで、バイオロジクスおよびプレミアム食品の着地コストが膨らんでいます。ブランドオーナーはそれらのコストを上流に転嫁しており、コントラクトパッケージャーは運転資本バッファーの拡充または納品条件の再交渉を迫られています。Americoldが採用しているようなAI由来の需要予測はある程度の不確実性軽減に役立つものの、コストの変動を完全には排除できず、米国コントラクトパッケージング市場における利益率拡大を制約しています。

自動化向けの高額な設備投資

包装機械の出荷額は2024年に109億米ドルに達しており、この水準は手動ラインからロボティクスへの移行に必要な多額の初期資本投入を裏付けています。中堅コパッカーは低コスト融資へのアクセスが限られることが多く、効率性向上の効果が知られているにもかかわらず導入が遅れています。既存のコンベアや視覚システムの改修には長期のダウンタイムと専門エンジニアリング費用が伴うため、統合の複雑さがさらなる障壁となっています。こうした現実が、米国コントラクトパッケージング市場が完全に自動化されるペースを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装タイプ別:一次包装がイノベーションをリード

一次包装は2025年の米国コントラクトパッケージング市場シェアの55.88%を占めており、11.25%の年平均成長率(CAGR)は2031年まで同セグメントが増分売上高の大部分を獲得することを示しています。需要は注射剤キット、チャイルドレジスタント(子供安全対策)バイアル、アドヒアランスをモニタリングするスマートブリスターパックに集中しています。腫瘍学や糖尿病療法における個別化の進展により、充填量は低下しSKU数は増加し、クイックチェンジツーリングを備えたアジャイルな充填ラインが優位になっています。二次包装はクラブストアのディスプレイや小売用マルチパックに対応し続けていますが、ブランドが資本をインテリジェントな一次容器に振り向けているため、イノベーションの強度は低い水準にとどまっています。

同セグメントはまた、スマート包装技術が根付く場でもあります。QRコード対応パックはプロベナンスデータを提供し、NFCタグは実世界エビデンスプログラム向けに患者のフィードバックを収集します。Gerresheimerのジョージア州施設への1億8,000万米ドルの拡張投資は、医療グレードのプラスチックと射出成形インハラーに必要な資本要件を浮き彫りにしています。その結果、米国コントラクトパッケージング市場では一次包装が受動的な封入体からデジタル接続されたインターフェースへと進化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:医薬品の成長が食品の優位性を上回る

食品セグメントは2025年に35.06%と最大の売上高貢献者であり続けていますが、医薬品は年平均成長率(CAGR)13.74%で成長しており、市場全体の成長率の2倍に相当します。この乖離は、グレードCクリーンルームとリアルタイム環境モニタリングを必要とする高度に専門化された充填・仕上げおよびラベリング工程のアウトソーシングに積極的な製薬企業の姿勢を反映しています。改訂されたアネックス1滅菌ガイダンスが汚染管理要件を引き上げることで、さらなる推進力が加わっています。

レディ・トゥ・イートおよび機能性飲料ラインは引き続き米国コントラクトパッケージング市場に数量を割り当てていますが、ブランドが直販(DTC)サプライチェーンを成熟させるにつれて成長は緩やかになっています。対照的に、Eli Lillyおよび Novo Nordiskのノースカロライナ州における数十億ドル規模の建設プロジェクトは、注射剤需要の新たな波を地域のコパートナーに向けて流し込んでいます。予測期間においては、医薬品のアウトソーシングが食品との全体的な貢献度の歴史的な差を縮小していくことが予測されます。

サービス提供別:フルフィルメント統合が成長を牽引

充填・組立は2025年の総売上高の36.12%を生み出しましたが、フルフィルメント・物流サービスは年平均成長率(CAGR)12.70%のペースで推移しており、エンドツーエンドの実行モデルへの転換を反映しています。オムニチャネルブランドは、包装、ピッキング、ラストマイル調整を一元的に担うパートナーを求めており、リアルタイムで包装データを在庫システムに連携できるサプライヤーを優遇しています。この転換はまた、手動労働ではなくシステムインテグレーションに依存する高付加価値の物流業務を追加することで、コパッカーがマージンを防衛するのにも役立っています。

調合・ブレンドは健康補助食品パウダーやドリンクミックスにとって引き続きニッチながら不可欠な存在であり、包装・ラベリングサービスは食品医薬品局(FDA)が近く公布する栄養アイコンによるワークフロー混乱に直面しており、後工程デジタル印刷の重要性が増しています。VeritivによるAmeriPacの6,000万米ドルの買収は、フルフィルメント能力が米国コントラクトパッケージング市場における有意な差別化要因となっていることを示しています。

材料基材別:サステナビリティが材料選択を再編

プラスチックは2025年の売上高シェアの54.92%を維持しましたが、消費財企業が2027年の廃棄物削減公約を達成しようと競う中、生分解性・バイオベース基材が年平均成長率(CAGR)12.97%で拡大しています。ブランドはサトウキビ、海藻、キノコベースの素材を、環境認証のためだけでなくブランドストーリーテリングのためにも採用しています。持続可能な医薬品包装に係る米国コントラクトパッケージング市場規模だけでも、従来型プラスチックの2倍以上の速度で成長すると予測されています。

紙・板紙はEコマース数量を吸収しています。小売業者はサステナビリティスコアカードに合致するカーブサイドリサイクル可能なソリューションを選好するためです。金属は無菌食品およびエアゾール形式において引き続き存在感を示し、ガラスは化学的不活性が必須とされる特殊注射バイアルにおける優位性を維持しています。ただし、DTC配送では重量がその使用を制限しています。バリアコーティングの継続的な革新により、堆肥化可能なフィルムの酸素・水分遮断性が向上し、米国コントラクトパッケージング市場全体での採用が拡大すると予測されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

自動化レベル別:ロボティクス統合が加速

半自動ラインは2025年の売上高の32.12%を依然として制御していますが、医薬品における労働力不足と厳格な品質指標により、ロボティクス統合システムが年平均成長率(CAGR)13.70%と最も急速に成長しています。マシンビジョンが全バイアルの充填高さをリアルタイムで検査し偏差を除外することで、医薬品スポンサーが要求するゼロ欠陥の公約を支援しています。コボットによる小ロットの段取り替えはEコマース在庫管理単位(SKU)のダウンタイムを削減し、設備総合効率(OEE)を向上させています。

手動作業は、ロボティクスの経済性が依然として魅力に欠ける手工芸パーソナルケアキットやハイミックスのプロモーションパックに残存しています。完全自動化された高速ラインは飲料缶およびPETボトルの充填を支配していますが、こうした工場でさえパレタイジング作業に協働ロボットを追加導入するケースが増えています。自動化による生産性とトレーサビリティの向上は設備投資計画を正当化し、米国コントラクトパッケージング市場の長期的な競争力を強化しています。

地理的分析

北東部は医薬品コントラクトパッケージング工場の最も高い集積を維持しており、大手製薬企業への歴史的な地理的近接性と、クリーンルームコンポーネントサプライヤーの密なネットワークを活用しています。食品医薬品局(FDA)コンプライアンスの専門知識と熟練した労働力が地域に構造的な優位性を与えていますが、不動産・エネルギーコストが高いため、成長率は温暖な州に比べて低い水準にとどまっています。南東部はノースカロライナ州、ジョージア州、フロリダ州を中心に、Novo Nordisk、Eli Lilly、Gerresheimerによるバイオロジクスおよび注射剤への数十億ドル規模の投資に後押しされ、現在米国コントラクトパッケージング市場で最も急速に拡大している地域となっています。コミュニティカレッジとの人材育成パートナーシップが人材パイプラインを改善し、高仕様の医薬品ラインにとっての歴史的なボトルネックの一つを解消しています。

中西部の州は、確立された加工工場と中央物流回廊を背景に、食品・飲料の共同包装において引き続き優位に立っています。ただし、老朽化した施設はロボティクスおよびサステナブル基材に対応するための多額の設備投資が必要とされており、一部のオペレーターが資本注入のためにジョイントベンチャーを模索するよう促しています。コールドチェーンコストの上昇は特に乳製品およびレディ・ミールのコントラクトパッケージャーに影響し、配送距離を短縮するリージョナルマイクロフルフィルメントモデルへの移行を促しています。

西海岸では、カリフォルニア州の厳格なリサイクル含有量義務化が代替材料の採用を加速させ、同地域を堆肥化可能素材およびバイオベースイノベーションのテストベッドとして位置づけています。テクノロジーセクターの静電気防止および温度管理エレクトロニクス包装へのニーズが、地域需要をさらに多様化させています。一方、南部および南西部は半導体製造支援法(CHIPS Act)および連邦インフラ資金の恩恵を受け、グローバルなエレクトロニクスおよび食品ブランドがニアショア組立ハブの建設に引き寄せられています。テキサス州およびアリゾナ州の包装ベンダーは、2025年生産枠に対して記録的な見積もり活動を報告しており、米国コントラクトパッケージング市場の地理的な広がりが拡大していることを確認しています。

競合環境

競争は中程度に断片化した状態を維持しています。Novo Holdingsによる Catalentの買収保留は統合の論理を示しています。大手バイヤーは、有機的な複製に数年を要する高度な無菌生産能力、グローバルな規制認定、デジタル品質システムを求めています。金融スポンサーは中規模コパッカーの買収とロボティクス統合への投資を継続しており、稼働率の向上とバンドルされたフルフィルメントサービスによるマルチプル拡大を目指しています。

技術力が差別化の主要な軸になりつつあります。AI駆動の品質分析を導入するプロバイダーは2シグマ未満の欠陥率を提供しており、このしきい値が製薬イノベーターとの長期契約を獲得しています。自動化はまた、手直しと廃棄物を削減することでサステナビリティ目標にも貢献し、資本集約型プレーヤーのビジネスケースを強化しています。小規模な地域企業は柔軟なスケジューリング、少量発注、ニッチ顧客への地理的近接性でシェアを防衛していますが、米国コントラクトパッケージング市場で競争力を維持するためにロボティクスとコンプライアンスのアップグレードへの投資を迫られるプレッシャーが高まっています。

戦略的アライアンスは買収にとどまりません。Thermo Fisherの経営陣はCatalentの取引が補完的な拠点間での充填・仕上げ数量の分散によるネットワーク最適化シナジーを解放すると示唆しており、統合されたフットプリントが顧客の固定化を生み出す仕組みを示しています。Veritivの2024年のAmeriPac買収は、包装流通プラットフォームにオムニチャネルフルフィルメントを追加し、下流の物流がコパッカーにとって強力な隣接領域になり得ることを示しました。新興の破壊者もまた、リショアリングプログラムを獲得するために自動化と地域フットプリントを組み合わせており、ダイナミックながら断片化した競合環境を支えています。

米国コントラクトパッケージング産業のリーダー

Aaron Thomas Company

Multipack Solutions LLC

Pharma Tech Industries

Reed-Lane Inc.

Sharp Packaging Services

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Gerresheimerは、ジョージア州ピーチツリーシティの施設を1億8,000万米ドルで拡張すると発表し、インハラーおよびオートインジェクター向けの医療システム生産能力を強化するとともに、2段階の開発にわたって400名以上の新規雇用を創出し、生産エリアを1万8,000平方メートル拡大します。

- 2025年1月:Thermo FisherのCEOは、Novo HoldingsによるCatalentの買収と新政権の関税政策からの潜在的恩恵を挙げてCDMOの見通しが明るいと強調し、持続可能な生産能力の構築とサプライチェーンパフォーマンスの向上に注力することを表明しました。

- 2024年6月:Novo Nordiskは、ノースカロライナ州クレイトンに新たな充填・仕上げ製造施設への41億米ドルの投資を発表し、140万平方フィートの生産スペースを追加するとともに、GLP-1注射剤治療薬への高まる需要に対応するために1,000名の新規雇用を創出します。

- 2025年6月:Vetter Pharmaは、15億ユーロの投資計画の一環として、イリノイ州デスプレインズとドイツのザールルイに新たな製造拠点の建設を開始しました。イリノイ州の施設は、注射剤製剤に対応する既存のスコーキー施設の生産能力を2倍にします。

米国コントラクトパッケージング市場レポートの適用範囲

市場は、食品、飲料、医薬品、家庭用品・パーソナルケア、自動車、その他などのさまざまなエンドユーザー産業にわたって使用されるさまざまな包装タイプから生み出される売上高に基づいて定義されています。分析は二次調査および一次調査を通じて収集された市場インサイトに基づいています。市場はまた、ドライバーと制約要因の観点からコントラクトパッケージング産業の成長に影響を与える主要要因も対象としています。本調査はさらに、エコシステム全体に対するCOVID-19の総合的な影響を分析しています。

米国コントラクトパッケージング市場は、包装タイプ(一次、二次、三次)およびエンドユーザー産業(食品、飲料、医薬品、ホームケア・パーソナルケア、自動車)によってセグメント化されています。市場規模と金額は、上記の全セグメントについて金額(米ドル百万)で提供されています。

| 一次包装 |

| 二次包装 |

| 三次包装 |

| 食品 |

| 飲料 |

| 医薬品 |

| ホームケア・パーソナルケア |

| 自動車 |

| エレクトロニクス・ハイテク |

| ペットフード |

| その他エンドユーザー産業 |

| 調合・ブレンド |

| 充填・組立 |

| 包装・ラベリング |

| フルフィルメント・物流 |

| 紙・板紙 |

| プラスチック |

| 金属 |

| ガラス |

| 生分解性・バイオベース |

| 手動 |

| 半自動 |

| 完全自動 |

| ロボティクス統合 |

| 包装タイプ別 | 一次包装 |

| 二次包装 | |

| 三次包装 | |

| エンドユーザー産業別 | 食品 |

| 飲料 | |

| 医薬品 | |

| ホームケア・パーソナルケア | |

| 自動車 | |

| エレクトロニクス・ハイテク | |

| ペットフード | |

| その他エンドユーザー産業 | |

| サービス提供別 | 調合・ブレンド |

| 充填・組立 | |

| 包装・ラベリング | |

| フルフィルメント・物流 | |

| 材料基材別 | 紙・板紙 |

| プラスチック | |

| 金属 | |

| ガラス | |

| 生分解性・バイオベース | |

| 自動化レベル別 | 手動 |

| 半自動 | |

| 完全自動 | |

| ロボティクス統合 |

レポートで回答される主要な質問

米国コントラクトパッケージング市場の現在の規模は?

米国コントラクトパッケージング市場規模は2026年に277億8,000万米ドルであり、年平均成長率(CAGR)8.96%で安定的に成長し、2031年までに426億4,000万米ドルに達すると予測されています。

市場の中で最も成長が速いセグメントはどれですか?

医薬品コントラクトパッケージングは年平均成長率(CAGR)13.74%で拡大しており、製薬企業が複雑な充填・仕上げおよびラベリング業務をアウトソーシングする中、他の全エンドユーザー産業を上回る勢いです。

生分解性材料が注目を集めている理由は何ですか?

リサイクル含有量に関する州規制と企業のサステナビリティ目標が相まって、ブランドをバイオベースおよび堆肥化可能な基材へと誘導しており、これらの材料に対して年平均成長率(CAGR)12.97%を牽引するトレンドとなっています。

自動化は産業のコスト構造にどのような影響を与えていますか?

ロボティクス統合システムは労働依存度を低下させ、品質管理を改善し、水・エネルギー消費を削減できますが、多額の初期資本投資を必要とします。

食品医薬品局(FDA)のパッケージ前面表示ルールはどのような影響をもたらしますか?

同ルールは2028年のコンプライアンス期限前に集中的な再ラベル需要の急増をもたらし、スケーラブルなデジタル印刷と規制専門知識を持つパッケージャーにとって約32億米ドルの機会をもたらすと推定されています。

競合環境はどの程度断片化していますか?

市場は中程度に断片化しており、上位10社が総売上高のほぼ半分を支配し、多数の地域専門企業が柔軟性と地理的近接性で競争しています。

最終更新日: