ラテンアメリカ医薬品受託製造機関市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

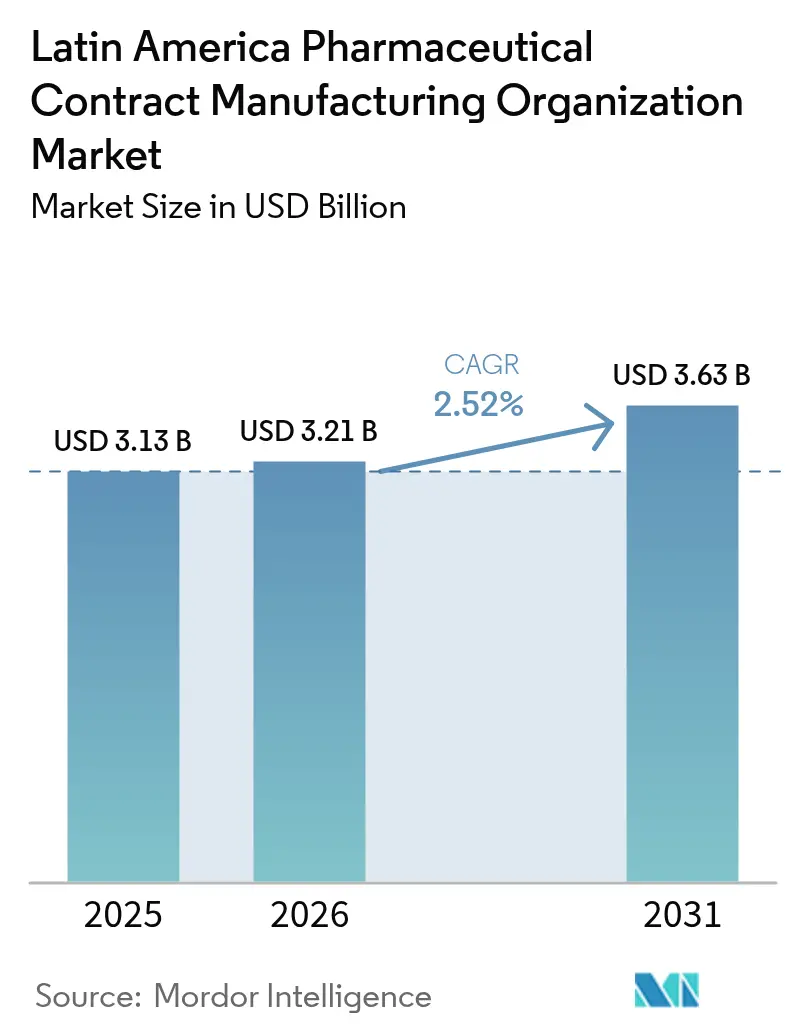

| 基準年の市場規模 (2025) | 3.13 十億米ドル |

| 市場規模 (2026) | 3.21 十億米ドル |

| 市場規模 (2031) | 3.63 十億米ドル |

| 成長率 (2026 - 2031) | 2.52% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラテンアメリカ医薬品受託製造機関市場分析

ラテンアメリカ医薬品受託製造機関市場規模は2026年に32億1,000万米ドルと推定されており、2025年の31億3,000万米ドルから成長し、2031年には36億3,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 2.52%で成長しています。北米の製薬企業による継続的なニアショアリング、ノボノルディスクのブラジルにおける10億9,000万米ドル規模のGLP-1施設への大規模なグリーンフィールド投資、および輸出志向型プラントに対する地域的な税制優遇措置が、安定した拡大を支えています。バイオロジクスのアウトソーシングの急速な成長、AI対応プロセス最適化の普及拡大、および資本コストを低下させるESG連動型ファイナンスが、競争力をさらに強化しています。同時に、通貨の変動性、主要ハブ以外でのGMP訓練を受けた人材不足、およびブラジル北東部における電力網の不安定性がモメンタムを抑制しているものの、ラテンアメリカ医薬品受託製造機関市場全体の上昇軌道を妨げるには至っていません。

主要レポートの要点

- サービスタイプ別では、原薬製造が2025年のラテンアメリカ医薬品受託製造機関市場シェアの42.10%をリードしており、同サービスは2031年にかけてCAGR 3.62%で成長すると予測されています。

- 医薬品分子別では、低分子が2025年に56.85%のシェアで支配的であり、先進的治療法が2031年にかけて最速のCAGR 3.95%を記録すると見込まれています。

- 操業規模別では、商業規模の操業が2025年のラテンアメリカ医薬品受託製造機関市場規模の61.70%を占めており、臨床フェーズ製造が2031年にかけてCAGR 5.05%で最も速く成長する見込みです。

- エンドユーザー別では、大手製薬企業が2025年に45.80%のシェアを獲得しており、新興・バーチャルバイオテク企業が2026年から2031年にかけて最高のCAGR 4.45%を記録すると予測されています。

- 治療領域別では、腫瘍学が2025年に38.05%の収益シェアを生み出しており、中枢神経系治療薬が2031年にかけてCAGR 4.33%で加速すると予測されています。

- 国別では、ブラジルが2025年にラテンアメリカ医薬品受託製造機関市場シェアの48.40%を保有しており、チリが2031年までに最速のCAGR 4.82%を記録すると推定されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ラテンアメリカ医薬品受託製造機関市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LATAM域内におけるバイオロジクスのアウトソーシング増加 | +0.6% | ブラジル、アルゼンチン、チリ | 中期(2~4年) |

| 北米製薬企業によるニアショアリングの拡大 | +0.8% | メキシコ、ブラジル、コロンビア | 短期(2年以内) |

| COVID-19後の地域ワクチン製造の拡大 | +0.7% | ブラジル、アルゼンチン、メキシコ | 中期(2~4年) |

| 輸出志向型CMOに対する政府の税制優遇措置 | +0.5% | チリ、メキシコ、コロンビア | 長期(4年以上) |

| AI対応プロセス最適化によるCMOマージンの向上 | +0.4% | ブラジル、メキシコ、チリ | 長期(4年以上) |

| 地域ESG連動型ファイナンスによる設備投資(CapEx)の解放 | +0.3% | ラテンアメリカ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

LATAM域内におけるバイオロジクスのアウトソーシング増加

製薬企業は、大分子製品に必要な専用バイオリアクター、精製スキッド、および検証済みコールドチェーンインフラが多大な設備投資を要するため、バイオロジクスのアウトソーシングを増加させています。アルゼンチンおよびブラジルにおける汎米保健機構(PAHO)のmRNA移転ハブが国内のノウハウを촉進する一方、フィオクルスとBoehringer Ingelheimの協定によるJardianceの現地化は、確立されたCMOが高マージンのバイオロジクス業務へと転換する様子を示しています。技術移転を補助する国家政策がトレンドを増幅させており、地域CDMOはシングルユースシステムおよび2,000L規模のステンレス製バイオリアクターを拡大しつつあります。この転換により、ラテンアメリカ医薬品受託製造機関市場は、専用バイオロジクス能力を所有するよりも変動費モデルを好む革新企業からの、大型かつ複数年にわたる契約を確保しやすくなっています。その結果、バイオロジクスはサンパウロおよびミナスジェライスのブラジル主要クラスターにおける施設設備投資計画の中で上昇するシェアを占めるようになっています。

北米製薬企業によるニアショアリングの拡大

地政学的摩擦の高まりとパンデミックによるサプライチェーンのボトルネックが、米国およびカナダのスポンサーに対して製造ポートフォリオの一部を米国近隣に移転させる動きを促しています。メキシコの地理的近接性、バイリンガル労働力、およびUSMCAの関税優遇措置により、サイクルタイムの短縮とFDA監査の簡素化が可能となり、地域的な供給カバレッジのためのルパン・フオンズのようなパートナーシップが促進されています。ブラジルの自由貿易地帯内の柔軟な製造ラインも、アジアへの過度な依存をヘッジしようとするスペシャルティ医薬品メーカーに同様に訴求しています。これらの移転が成熟するにつれ、ラテンアメリカ医薬品受託製造機関市場は生産スケジューリングを平滑化し、プラント稼働率を高める安定したベースライン量を獲得しています。

COVID-19後の地域ワクチン製造の拡大

パンデミック時代のコンソーシアムは、ワクチンのフィル・フィニッシュ施設、BSL-2ラボ、および付属冷却室に公的・私的資金の両方を注入しました。EurofarmaとPfizer-BioNTechの協力によって地域全体にmRNAワクチンを供給する事例は、地域ワクチンラインの新たな輸出志向を体現しています。コロナウイルスワクチン接種を超えて、CMOは現在、肺炎球菌やHPV抗原などの定期免疫接種を製造し、保健省からの長期契約を獲得しています。この活動は、ガラスバイアルメーカーからドライアイスプロバイダーに至る補助セグメントを刺激し、ラテンアメリカ医薬品受託製造機関市場の価値獲得を多様化しています。

AI対応プロセス最適化によるCMOマージンの向上

Samsung Biologicsの生成AI文書自動化とPfizer CentreOneのファーマ5.0ツールキットは、規制された生産内における人工知能の初期の成功事例を浮き彫りにしています。[1]Eunju Hong、「ケーススタディ:Samsung Biologicsが生成AIベースの業務を自動化」、Samsung SDS、samsungsds.comパターン認識アルゴリズムはバッチ逸脱を予測し、逸脱件数を削減し、調査のターンアラウンドを短縮し、廃棄物を減少させます。この生産性向上により、CMOは品質を損なうことなく競争力のある価格設定を提供できるようになり、ラテンアメリカ医薬品受託製造機関市場にデジタルに精通したバイオテク顧客を引き付けるデジタル成熟度の評判を培っています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 頻繁な規制当局の査察によるプロジェクト遅延 | -0.4% | ブラジル、メキシコ、コロンビア | 短期(2年以内) |

| 輸入原材料コストに影響を与える通貨変動性 | -0.3% | アルゼンチン、ブラジル、チリ | 短期(2年以内) |

| 地方都市でのGMP訓練を受けた人材不足 | -0.5% | ブラジル、メキシコ、アルゼンチン | 中期(2~4年) |

| ブラジル北東部における電力網の不安定性による操業コスト上昇 | -0.2% | ブラジル北東部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

頻繁な規制当局の査察によるプロジェクト遅延

ANVISAの2025年アジェンダは、抜き打ちGMP監査を強化し、プラントに対して常時査察対応態勢の維持を義務付け、是正のために生産を一時停止させる場合もあります。COFEPRISも同様の姿勢を示し、FDAとの国境をまたいだ申請書類の調和化を強化し、文書化の負担を拡大しています。ラテンアメリカ医薬品受託製造機関市場の中小CMOは、エンジニアをプロセス改善からコンプライアンス対応へと振り向けており、リソースの集中が希薄化し、技術移転の立ち上げが遅れています。

輸入原材料コストに影響を与える通貨変動性

ほとんどの原薬(API)、フィルター、および使い捨てバイオプロセスバッグは米ドル建てである一方、CMOの収益はしばしばレアルやペソで発生します。特にアルゼンチンにおける急激な変動は、マージンの見通しを悪化させ、一部のスポンサーが拒否する価格上昇条項を強いることになります。オペレーターは先物契約によるヘッジを行いますが、金融商品のコストが依然として収益を圧迫し、ラテンアメリカ医薬品受託製造機関市場における先進的モダリティへの再投資を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:原薬製造が高付加価値ケミストリーを統合

原薬ラインは2025年のラテンアメリカ医薬品受託製造機関市場シェアの42.10%を占めており、そのCAGR予測3.62%は、顧客が強力化合物合成のアウトソーシングを好む傾向を裏付けています。ブラジルおよびメキシコのプラントは現在、EU附属書1の改訂に適合した入居者保護バリアを備えた専用高薬理活性原薬(HPAPI)スイートを稼働させています。二次包装は規模が小さいものの、地域全体でのライン更新を義務付けるシリアル化義務から恩恵を受けています。規制への信頼が高まるにつれ、革新企業は複雑な工程に対するより多くの技術移転をラテン施設へと振り向け、ラテンアメリカ医薬品受託製造機関市場の米ドル建て受注残を引き上げています。

バイオロジクス原薬業務の拡大がさらにマージンを豊かにしています。シングルユースアセンブリおよびタンジェンシャルフロー濾過設備が一般化しつつある一方、分析ラボでは質量分析法ベースの出荷試験を採用しています。その結果、サービスミックスの進化により、収益は低マージンの錠剤打錠から高付加価値の化学・生物学的成分製造へと移行し、ラテンアメリカ医薬品受託製造機関市場内での地域競争力を強化する再投資サイクルを推進しています。

注記: 個別セグメントのシェアはレポート購入時に取得可能

医薬品分子タイプ別:先進的治療法がモメンタムを獲得

低分子は、確立されたジェネリック需要とスケーラブルなケミストリーにより、依然として収益の56.85%を占めています。しかし、細胞・遺伝子治療製造におけるCAGR 3.95%は、ポートフォリオの変化を示しています。CDMOはウイルスベクターのフィル・フィニッシュのためにグレードBスイートを改装しており、規制当局はバイオロジクスの優先審査ガイドラインを策定しています。モノクローナル抗体などのバイオロジクスパイプラインは、リスクを分散させ、ラテンアメリカ医薬品受託製造機関市場にベンチャー支援のバイオテク顧客を引き付けるステンレス製およびシングルユースハイブリッド施設を推進しています。

新興モダリティはネットワーク効果を生み出しています:米国外のスポンサーが信頼性の高いウイルスベクター供給を確保するにつれ、分析および安定性業務も移転させています。この好循環が特化型プラットフォームへの資本投入をさらに促し、2031年まで主要な収益的役割を変えることなく、低分子の比重を徐々に希薄化させています。

操業規模別:臨床バッチが加速

商業規模のロットは2025年のラテンアメリカ医薬品受託製造機関市場規模の61.70%を占めており、これは数十年にわたるジェネリック輸出を反映しています。しかし、スポンサーが多様な患者コホートを活用するためにフェーズIIおよびフェーズIII治験を地域に移転させるにつれ、臨床フェーズ出力がCAGR 5.05%を記録しています。CMOは柔軟な小バッチアイソレーター、迅速な微生物試験ラボ、および電子バッチレコードシステムに投資しています。クイックターン能力により、複数試験フレームワークを獲得し、将来の商業供給へと転換させることができ、ラテンアメリカ医薬品受託製造機関市場におけるスポンサーの長期的な存在を確固たるものにしています。

経口固形剤の連続製造スキッドは、大量生産ラインから初期段階の設定への教訓の移行を示しており、技術移転のタイムラインを短縮しています。スポンサーはその結果、早期に地域パートナーを確定し、粘着性を強化し、容量予約のオプション価値を高めています。

エンドユーザー別:バーチャルバイオテクによる民主化

大手製薬企業は、従来のブロックバスター契約および複数国展開により、依然として支出の45.80%を支配しています。しかし、社内製造能力を持たずに1~2種類の資産を中心に構築されたバーチャルバイオテク企業は、活発なCAGR 4.45%で拡大しています。これらのスリムなチームは、毒性試験ロットから商業バイアルに至るまでのターンキーソリューションを重視しており、統合CDMOをラテンアメリカ医薬品受託製造機関市場における化学から臨床への全体的な連続体の管理者としています。

後発医薬品メーカーも、スプレードライや連続コーティングなどの複雑な工程をアウトソーシングし、コア分子のための自社の能力を解放しています。顧客の多様性の高まりは需要曲線を安定させ、単一顧客の再交渉へのエクスポージャーを低減し、地域CMOの財務的回復力を強化しています。

注記: 個別セグメントのシェアはレポート購入時に取得可能

治療領域別:腫瘍学が支配し、中枢神経系が急増

腫瘍学は2025年の売上の38.05%を生み出しており、地域のがん罹患率の上昇およびHPAPI封じ込めと無菌フィル・フィニッシュラインへの堅調な契約需要に支えられています。同時に、精神健康への意識の高まりと革新企業が新興市場向けに神経内科資産を再配置するにつれ、中枢神経系治療薬が2031年にかけて最速のCAGR 4.33%を示しています。注射用抗てんかん薬のマルチチャンバーバッグや統合失調症治療のためのデポ型マイクロスフェアが技術移転パイプラインに入り込み、ラテンアメリカ医薬品受託製造機関市場の製品多様性を豊かにしています。

循環器薬は慢性疾患管理プログラムを通じて量を維持しており、感染症ワクチンはパンデミック時に設置されたアジュバント混合タンクのベースライン稼働率を維持しています。この治療領域の多様性は景気循環性を均衡させ、継続的な労働力の専門化を支援しています。

地理的分析

ブラジルは2025年のラテンアメリカ医薬品受託製造機関市場シェアの48.40%を掌握しており、年間4億1,100万ユニット以上を生産するイタペヴィコンプレックスを含むEurofarmaのネットワークによって支えられています。2025年に展開されたANVISAのデジタル申請書類プラットフォームは審査のボトルネックを解消し、スポンサーがより大規模な製品ポートフォリオを申請することを促しています。しかし、北東部の電力不安定性と現地通貨の減価は、中断のないユーティリティに依存するプラントに対して堅固なリスク軽減計画を義務付けています。

チリは規模は小さいものの、研究開発費の最大50%を還付する予測可能なマクロ基盤と投資促進法規に支えられ、CAGR 4.82%でピアを上回ると予測されています。太平洋同盟のつながりがアジアへの無関税回廊を開放し、輸出重視のバイオロジクスに注力するCMOがサンティアゴの工業団地を選ぶよう誘致しています。その結果、両半球分散化を求めるスポンサーが臨床および小量商業ロットをチリのラインに振り向け、南部コーンにおけるラテンアメリカ医薬品受託製造機関市場のフットプリントを拡大しています。

アルゼンチンはPAHOの技術移転プログラムの下、血漿分画とmRNAフィル・フィニッシュにおけるニッチな能力を提供していますが、ペソの変動性による運転資本の負担が高いヘッジコストを強いています。メキシコはUSMCAの原産地規則を活用して米国向けジェネリックの原薬合成を受け入れており、コロンビアのINVIMA効率化はボゴタを新興のシリアル化ハブとして位置付けています。これらの二次的地域は合わせて冗長性と顧客固有のリスクポートフォリオを提供し、ラテンアメリカ医薬品受託製造機関市場が国レベルのショックから収益を守る地理的分散を示していることを確かにしています。

規制環境

ラテンアメリカにおける医薬品受託製造は、原薬、最終製剤、コンディショニング(包装)活動全般にわたり適正製造基準(GMP)を執行する各国の医療規制当局によって監督されており、その中心的存在はANVISA(ブラジル)、COFEPRIS(メキシコ)、ANMAT(アルゼンチン)である。PIC/S参加に関連する地域的整合の取り組みにより、国際的に比較可能な査察方法や文書パッケージへの期待が高まっており、複数国への供給を担うCMOにとってコンプライアンスの基準が上がっている。

メキシコは、2026年5月に公表された「国内領域における医薬品・医療用品生産への投資促進に関するガイドライン」を通じて、国内生産能力と公共部門需要との政策的な連携を強化した。このガイドラインは、国内製造、充填・仕上げ、包装インフラを重視しつつ、統合調達の優先措置とも連動している。並行して、NOM-059-SSA1-2015などのGMP枠組みは、メキシコにおける製造、コンディショニング、品質管理の中心的な位置を占め続けており、一方ブラジルではANVISA主導の査察強化と2025年に導入されたプラットフォーム主導の申請処理を通じて監督を継続的に厳格化しており、地域および輸出志向のCMOのプロジェクト期間と準備コストに影響を及ぼしている。

バリューチェーン分析

バリューチェーンは、一部プログラム向けの原薬、添加剤、一次包装部材、ろ過膜、クロマトグラフィー樹脂、シングルユースアセンブリーなどのバイオプロセス消耗品を含む、多くの場合輸入かつドル建てのインプットから始まり、単一供給元への依存が繰り返し発生するボトルネックとなっている。次にCMOが技術移転、分析法バリデーション、原薬および最終製剤形態のGMP製造へのスケールアップを実施する。その後、二次包装によるコンディショニングが行われ、必要に応じてシリアライゼーションまたはアグリゲーションが実施され、品質リリースと流通は、ワクチン、バイオ医薬品、その他の感受性の高い製品向けの温度管理物流網を通じて処理される。

製造活動は、生産拠点と物流インフラを結ぶ確立された産業回廊を中心に展開されている。実際には、サンパウロ・カンピーナス軸がヴィラコポス国際空港に接続するコールドチェーン輸送路を支え、地域内流通と輸出処理を可能にしている。下流では、スポンサーは全国規模の卸売業者、病院・小売薬局網、政府調達チャネルを通じて流通を行っており、ANVISAやCOFEPRISなどの機関による規制監視の強化により、認証を受けた資本力のある施設が扱う量の割合が増加している。これにより、受託製造エコシステム内における専門的なQA/QCラボおよびコンプライアンスに適合した包装パートナーの役割も高まっている。

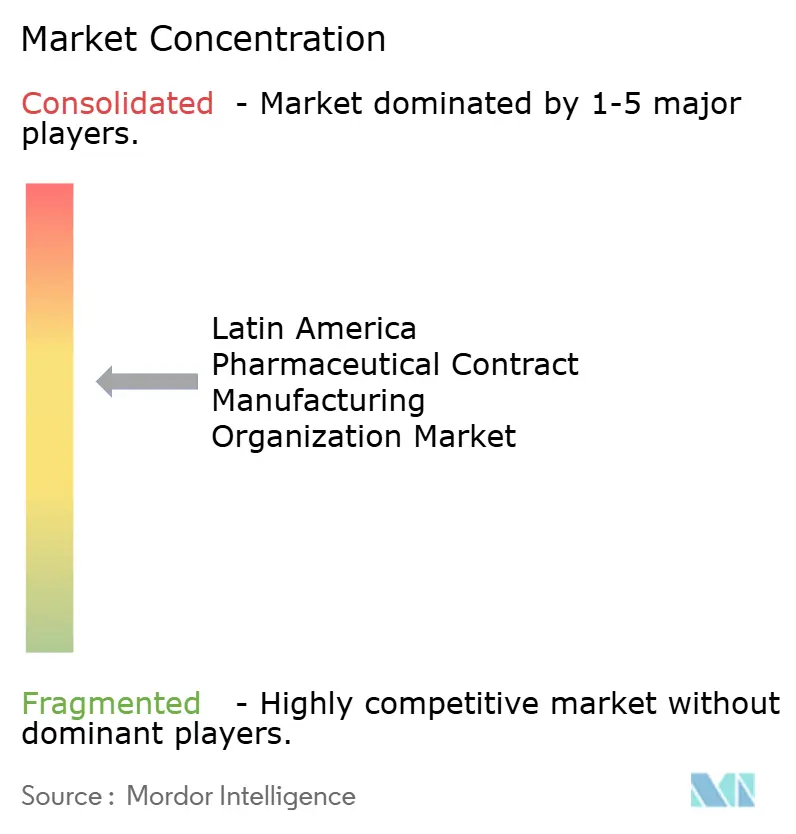

競争環境

競争は適度に集中しています。Catalent、Lonza、Thermo Fisherなどのグローバル大手がプレミアムバイオロジクスと無菌能力を確保する一方、Eurofarma、Grifols、Megalabsなどの地域リーダーが大量固形剤と血漿誘導体を支配しています。CatalentのサンパウロサイトはZydis速崩壊技術移転に注力しており、Lonzaは地域のバイオテクインキュベーターと提携して細胞治療の分析アッセイの共同開発を行っています。これらの投資はラテンアメリカ医薬品受託製造機関市場内の技術勾配を鋭化させています。

デジタル化が競合他社を差別化しています:Samsung Biologicsの人工知能監査自動化はコンプライアンスサイクルを短縮し、市場投入までの時間において優位性を与えています。EurofarmaはMES駆動のOEEダッシュボードと太陽光発電アレイを組み合わせてスコープ2排出量を削減し、カーボンフットプリントの開示を求めるESG志向スポンサーに訴求しています。Megalabsは7,000万米ドルのIDB Invest施設をペニシリンとセファロスポリンラインを切り替えられるモジュール式クリーンルームに投入し、顧客パイプラインの柔軟性を向上させています。

ウイルスベクター製造と超低温チェーン包装には空白スペースが残っています。2~8℃の物流を−70℃形式へと拡張できる企業は、今後の遺伝子編集プラットフォームを獲得できます。同様に、臨床試験サプライチェーンオーケストレーションサービス(温度管理されたキッティングと返品管理)は付加的な粘着性を提供します。スポンサーがそのような補助サービスをバンドルするにつれ、統合プレイヤーは複数年のマスターサービス契約を確保し、ラテンアメリカ医薬品受託製造機関市場全体の収益可視性を強化しています。

ラテンアメリカ医薬品受託製造機関産業リーダー

Catalent, Inc.

Thermo Fisher Scientific Inc.

Lonza Group AG

Boehringer Ingelheim International GmbH

Pfizer Inc. (Pfizer CentreOne)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

複数国にわたる指定投資プログラムや生産能力拡張は、地域供給と輸出志向プログラムの両方に対応可能なコンプライアンスに適合したスケールアップ、バリデーション、確実なリリースを支援できるCMOおよび受託パッカーにとっての空白地帯を生み出している。メキシコは、産業政策主導の需要形成の明確な例であり、2026年5月に発表された医療投資プロジェクトでは、Abbott、Bristol Myers Squibb、Sanofi、Liomontを含む企業が関与する7件の医薬品生産事業に対し、民間資金210億ペソが投じられる。この展開により、COFEPRISの要件や調達に連動した現地化基準に適合する現地での開発、製造、包装サービスのパートナー基盤が拡大している。

ブラジルおよび小規模拠点は、注射剤、ワクチン、高処理量固形剤において追加の機会をもたらしている。リオデジャネイロにおける医療バイオテクノロジー産業複合体PPP(規模は12億米ドルとされる)を構築する連邦計画は、地域のワクチン生産量の増加を目指しており、一方でNovo Nordiskによる2025年4月のGLP-1生産能力向け10.9億米ドルの投資や、Adiumによる2026年3月のパラグアイ工場拡張(年間1億単位への拡大、6,000万米ドル)などの民間の生産能力拡大は、適格な技術移転、QA/QC、コンプライアンスに適合した包装処理能力への需要を高めている。これらの動きは全体として、コールドチェーン対応の流通、およびスポンサーが複数市場でのトレーサビリティを要求する際にシリアライゼーションとアグリゲーションを統合できる包装プロバイダーへの需要を高めている。

最近の業界動向

- 2026年7月:Thermo Fisher Scientificは、新たな研究拠点を設立してブラジルでの事業を拡大した。この拡大により、応用開発と分析を通じて規制対応の製造プログラムを支える地域内能力が強化され、ラテンアメリカで技術移転やスケールアップ作業を行うスポンサーを支援している。

- 2025年12月:AptarGroupは、経口投与用医薬品包装ソリューションを提供するブラジルの企業Sommaplastを買収した。この買収により、専門的な包装能力と現地生産能力が加わり、デバイスと包装を統合した形態や、最終製品向けのより強靭な地域供給に対するスポンサーの需要に対応している。

- 2024年7月:Grunenthalは、チリとエクアドルの生産拠点の現代化に8,000万ユーロ超を投資すると発表し、固形製剤製造の生産能力を強化した。この現代化により、適格な地域処理能力が拡大し、GMPの期待に沿ったシステムへの工場改修が進むにつれ、アウトソーシング対応可能な能力の増加につながる可能性がある。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、ラテンアメリカ全域の医薬品企業向けに専門の受託製造業者が提供する外部委託医薬品製造業務から得られる収益として定義される。これは、原薬製造から最終製剤製造、および関連する二次包装サービスに至る受託活動を対象とする。

対象範囲の除外事項:本市場規模には、親会社のためだけに行われる社内向け専属生産は含まれず、また製造収益をもたらさない純粹な研究のみの受託業務も除外される。

セグメンテーション概要

- サービスタイプ別

- 原薬製造

- 低分子

- 高分子

- 高薬理活性原薬(HPAPI)

- 製剤(FDF)開発・製造

- 固形製剤

- 液体製剤

- 注射製剤

- 二次包装

- 原薬製造

- 医薬品分子タイプ別

- 低分子

- バイオロジクス

- 先進的治療法(細胞・遺伝子)

- 操業規模別

- 臨床フェーズ製造

- 商業規模製造

- エンドユーザー別

- 大手製薬企業

- 後発医薬品製造企業

- 新興・バーチャルバイオテク

- スペシャルティ製薬

- 治療領域別

- 腫瘍学

- 循環器系

- 中枢神経系(CNS)

- 感染症

- その他の治療領域

- 国別

- ブラジル

- チリ

- アルゼンチン

- ラテンアメリカその他

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、医薬品生産量、貿易フロー、およびラテンアメリカにおけるアウトソーシング判断を形成する政策環境に重点を置き、モデルの事実的基盤を構築するために用いられた。PAHOおよびWHOの刊行物、医薬品原料および医薬品に関する国連Comtrade貿易表、世界銀行のマクロ指標、ブラジルおよびメキシコの国の医療・規制ポータル、医薬品製造動向を扱う査読付き学術誌などの出典から公開統計や参照情報を収集した。

その状況を実用的な市場規模算定インプットへ変換するため、企業の年次報告書、投資者向け説明資料、業界団体のウェブサイト、信頼性の高い報道などの二次資料も確認し、サービス構成と生産能力の追加動向を把握した。一部の事例では、企業財務、特許、出荷レベルの輸出入確認を支援する有料サブスクリプションを用いて、方向性として重要な仮定を検証した。これらのデスクソースは例示にすぎず、収集、相互確認、および明確化のために他の多くの公的・有料参照資料が用いられた。

一次インタビューおよび調査

一次調査は、受託製造業者、製薬アウトソーシング担当者、品質・規制の専門家、地域の生産・調達を管理するサプライチェーン責任者を対象としたインタビューおよび構造化調査に重点を置いた。回答者からの情報は、どのサービスが定常的に外部委託されているか、製剤形態や分子種によって価格がどのように変動するか、どの国の市場が新規契約を推進しているかを確認するために用いられた。その後、これらの明確化を活用し、ラテンアメリカのサービス構成について公開情報が十分に具体的でなかった部分の仮定を精緻化した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | 最高責任者(CXO):15% | |

| ミドルティア:48% | 機能・部門責任者:26% | |

| 小規模プレーヤー:15% | マネージャー:59% |

市場規模算定と予測

基本的な規模算定ロジックは、生産量、アウトソーシング浸透度、およびサービス構成比率をラテンアメリカの需要プールに適用し、それを現実的な価格帯を用いてサービス収益に変換するトップダウン方式で構築されている。合計値は、受託製造業者の収益サンプルを積み上げ、主要な剤形について典型的な工場処理量に対する推定生産量を確認するなど、選択的なボトムアップ推定によって裏付けられた。

主要なモデルインプットには、原薬、最終製剤製造、二次包装間の外部委託業務の分配、臨床用製造と商業用製造の比率、剤形別の平均価格推移、およびブラジル、メキシコ、その他地域に関連する国別需要指標が含まれた。また、医薬品原料の輸出入動向、報告収益に対する通貨の影響、発表された生産能力拡張についても、過大な計上を避けるために用いた。予測に関しては、アウトソーシングの強度と価格設定を軸としたシナリオ分析を実施し、シナリオはインタビューで得られた今後数年間の契約フローと利用率に関する一致した見解に基づいて設定された。企業レベルの開示に不足がある場合には、範囲を適用した後、同業比較および回答者が最も一般的と述べたサービス構成を用いて範囲を狭めた。

データ検証と更新サイクル

単一出典への偏りが最終数値を左右しないよう、検証は複数層のチェックを通じて行われた。関連する医薬品カテゴリーの貿易動向、既知の生産能力の変化、原薬と最終製剤業務間の想定分配比率などの独立した指標とモデル出力を比較し、ラテンアメリカの実情に対して過大と思われる差異を調査した。

最終承認前には、第二アナリストによる仮定の見直し、計算チェック、価格およびアウトソーシング率に関する感度チェックを含む段階的なモデル審査を実施した。結果が想定範囲を外れた場合には、大規模な契約獲得、規制の変化、大幅な通貨変動など、何が変化したのかを明確にするため回答者に再度連絡した。レポートは年次で更新され、重大な事象が発生した場合には中間更新を行い、クライアントが最新の見解を受け取れるよう納品前の最終レビューを完了している。

Mordor Intelligenceによるラテンアメリカ医薬品受託製造市場規模と他の公表推定値との比較

このテーマに関する公表済みの市場規模は、各グループがサービスの範囲を異なる方法で定義していることや、使用する年度、通貨の取り扱い、製造収益として扱う対象が異なることから、大きく異なって見えることがある。差異は、公開の生産・貿易指標にどの程度の重みを置くかと、アウトソーシング率に関するインタビュー主導の仮定にどの程度依拠するかによっても生じる。

一部の推定値は、対象範囲を製造業務を超えて受託研究やその他の支援サービスまで拡大しており、これにより総額は当然ながら押し上げられる。Mordor Intelligenceでは、対象をラテンアメリカ全域における原薬製造、最終製剤の処方開発および製造、二次包装にわたる受託製造機関の収益に限定している。これにより、数値は実際に外部委託され課金される製造業務に紐づいたものとなっている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.21 B (2026) | |

| グローバルアドバイザリーA | USD 24.09 B (2026) | この数値は受託製造を受託研究および関連する支援サービスとまとめて計上しているため、総額は製造のみの収益に限定されていない。また、より長期的な成長軌道を用いており、より積極的なアウトソーシングおよび価格の仮定を内包している可能性がある。 |

| 地域コンサルティングB | USD 3.08 B (2024) | この推定値は、より早い基準年に基づいており、通貨のタイミングの違いや、二次包装や開発業務などのサービス区分の扱い方の違いにより差異が生じる可能性がある。臨床段階業務と商業業務の重み付けに関する透明性の限界も、総額に影響を与える可能性がある。 |

この表は、主な差異が単一の計算上の選択ではなく、対象範囲とタイミングによって説明されることを示している。インプットを製造サービス、国別需要指標、およびインタビューで確認されたアウトソーシングパターンに紐づけることで、得られる市場規模は再現性を保ち、新たな生産能力や契約が現れた際にも整合性を取りやすいものとなる。

レポートで回答される主要な質問

ラテンアメリカ医薬品受託製造機関市場の現在の規模はどれくらいですか?

ラテンアメリカ医薬品受託製造機関市場規模は2026年に32億1,000万米ドルであり、2031年までに36億3,000万米ドルに達すると予測されています。

ラテンアメリカにおける受託製造の最大シェアを保有する国はどこですか?

ブラジルが48.40%の市場シェアで支配しており、これは確立されたインフラと支持的な規制フレームワークによるものです。

地域CMOで最も急速に成長しているサービスセグメントはどれですか?

原薬製造が最高の成長を示しており、スポンサーが高薬理活性ケミストリーをアウトソーシングするにつれ、2031年にかけてCAGR 3.62%で拡大すると予測されています。

臨床フェーズ製造サービスはどれほど急速に拡大していますか?

臨床バッチ製造は、地域に移行するフェーズII・IIIの治験活動の増加により、CAGR 5.05%で成長すると見込まれています。

北米企業がラテンアメリカへの生産移転を進める理由は何ですか?

ニアショアリングは物流リスクを低減し、USMCAの貿易条件から恩恵を受け、コスト削減を図りながら同様の規制体制内にプラントを維持します。

CMOにとって最も高い成長可能性を提供する治療領域はどれですか?

中枢神経系治療薬が予測CAGR 4.33%で成長をリードしており、精神健康治療パイプラインへの投資増加を反映しています。

最終更新日: