ヨーロッパ医薬品受託製造市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

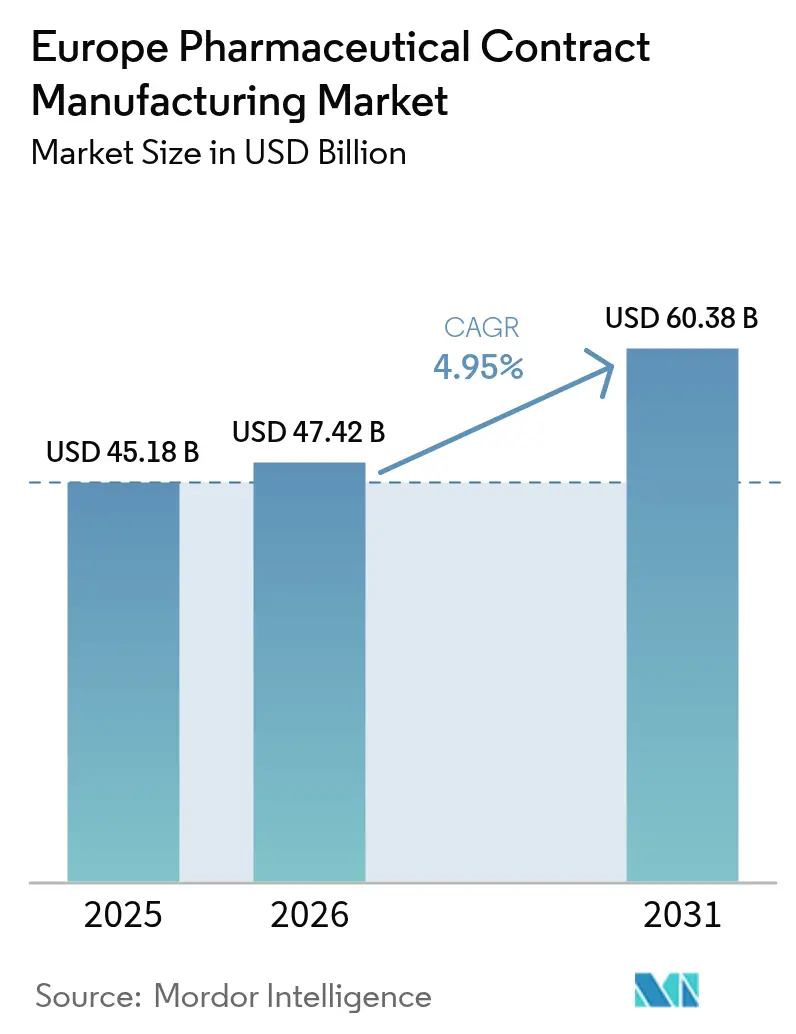

| 基準年の市場規模 (2025) | 45.18 十億米ドル |

| 市場規模 (2026) | 47.42 十億米ドル |

| 市場規模 (2031) | 60.38 十億米ドル |

| 成長率 (2026 - 2031) | 4.95% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ医薬品受託製造市場分析

ヨーロッパにおける医薬品受託製造市場規模は2025年に451億8,000万米ドルと評価されており、2026年の474億2,000万米ドルから2031年には603億8,000万米ドルに達し、予測期間(2026年~2031年)中に4.95%のCAGRで成長すると推定されています。EUの医療技術評価規則などの規制措置と合わせて、大手・中堅製薬企業による安定したアウトソーシングが継続しており、地域全体で特殊バイオロジクスおよび高活性原薬(HPAPI)設備への需要を高めています。原薬(API)製造は引き続き中核的な収益貢献分野であり、最終剤形(FDF)プロジェクトは革新的なデリバリーフォーマットおよびシリアル化義務を背景に加速しています。ドイツは主要生産拠点としての地位を維持していますが、スペインの優遇措置が充実した環境は製造拠点の最も急速な拡大を促進しています。LonzaによるRocheのヴァカビルサイトの買収やCatalentのNovo Holdingsへの統合に代表される戦略的買収は、開発タイムラインを短縮し、ワンストップショップ機能を拡充する統合型サービスプラットフォームを強化しています。

主要レポートの要点

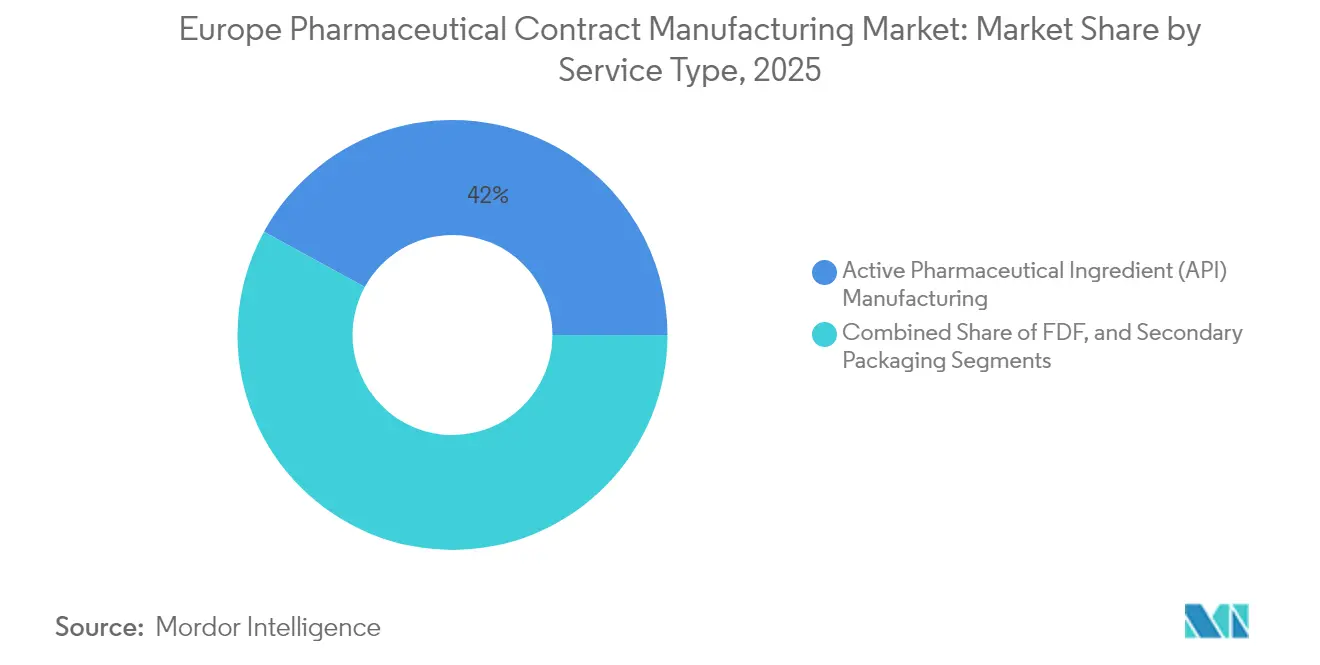

- サービスタイプ別では、原薬(API)製造が2025年の医薬品受託製造市場シェアの42.02%をリードし、最終剤形(FDF)サービスは2031年にかけてCAGR6.67%で成長しています。

- 分子タイプ別では、低分子が2025年の医薬品受託製造市場規模の58.12%を占めており、高活性原薬(HPAPI)は2031年にかけてCAGR7.02%で拡大すると予測されています。

- 治療領域別では、腫瘍学が2025年に28.31%の収益シェアを保持し、呼吸器領域が2031年にかけてCAGR5.91%という最高の予測成長率を記録しています。

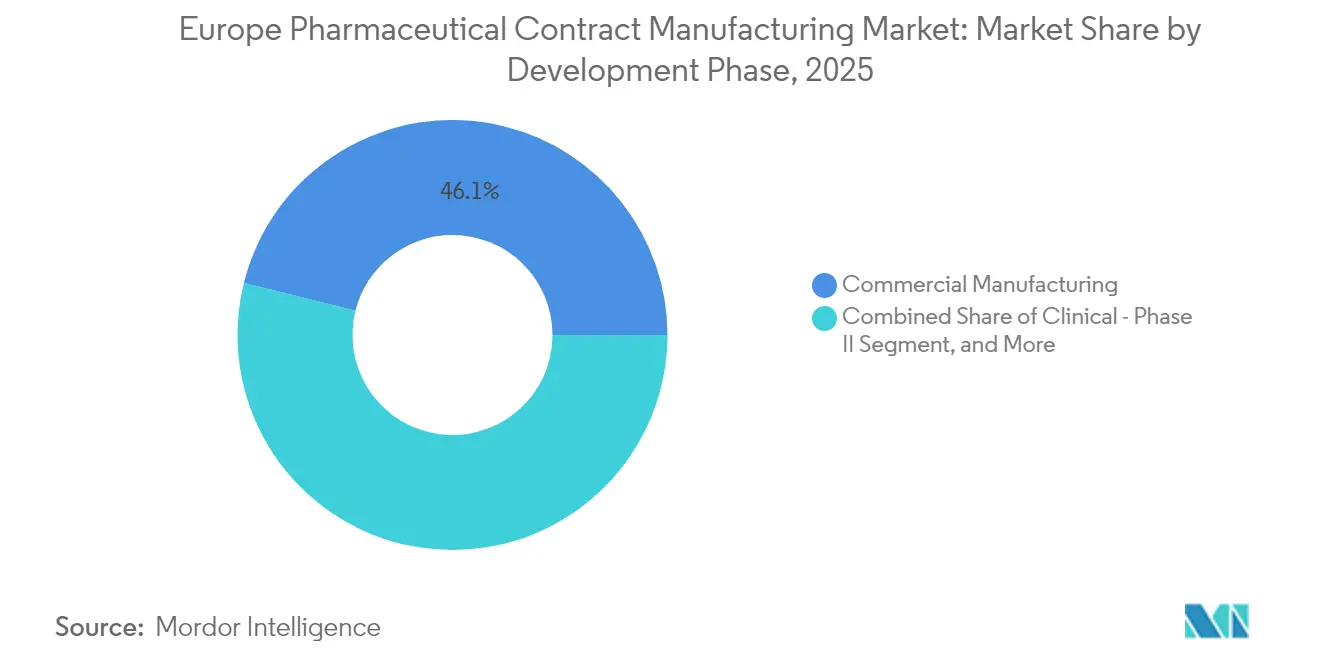

- 開発フェーズ別では、商業製造が2025年の医薬品受託製造市場シェアの46.11%を占め、フェーズII臨床業務は2031年にかけてCAGR7.1%で成長しています。

- エンドクライアントタイプ別では、大手製薬企業が2025年に50.88%のシェアを占め、中小製薬企業との取引はCAGR6.88%で増加しています。

- 地域別では、ドイツが2025年の医薬品受託製造市場規模の22.41%のシェアを獲得し、スペインが2026年から2031年にかけてCAGR6.92%で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ医薬品受託製造市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EU大手製薬企業によるアウトソーシング量の増加 | +1.2% | ドイツ、フランス、英国のコア市場 | 中期(2〜4年) |

| バイオロジクスおよびHPAPIパイプラインの複雑性の増大 | +1.8% | グローバル、特にドイツとスイスに集中 | 長期(4年以上) |

| 契約に友好的なEUの税制優遇措置および助成金 | +0.9% | スペイン、イタリア、東ヨーロッパを重点 | 短期(2年以内) |

| CDMOのM&Aによるワンストップショップ機能の解放 | +1.1% | 英国-ドイツ軸を持つ全ヨーロッパ | 中期(2〜4年) |

| オンデマンド製造技術の普及 | +0.7% | ドイツ、オランダ、デンマークがリード | 長期(4年以上) |

| サプライチェーンセキュリティ条項に基づくニアショアリング | +0.6% | EU全域、特に東ヨーロッパ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バイオロジクスおよびHPAPIパイプラインの複雑性の増大

モノクローナル抗体、二重特異性抗体、および抗体薬物複合体に対する需要の高まりにより、CDMOは大規模シングルユースバイオリアクター、高封じ込めスイート、および高度精製トレインへの投資を余儀なくされており、これらを備えた施設は少数に限られています。[1]Samsung Biologics、「Samsung Biologics、2025年第1四半期決算を発表」、samsungbiologics.com Samsung Biologicsがヨーロッパのスポンサーと締結した14億米ドルの複数年契約と、プラント5の18万リットルへの拡張は、特殊設備に紐づくプレミアムを例証しています。デジタルツインシステムがヨーロッパのプラント全体に導入され、予知保全とリアルタイムバッチ分析を実現し、失敗率を低下させ、技術移転サイクルを短縮しています。こうした資本集約的なアップグレードは参入障壁を高め、医薬品受託製造市場の設備を技術的に高度な少数のプロバイダーに集中させています。バイオロジクスのペイロードが高活性化するにつれ、更新されたEU GMP附属書1基準への準拠により、アイソレーター、制限アクセスバリアシステム、および堅牢な汚染管理戦略を備えた事業者がさらに差別化されています。

EU大手製薬企業によるアウトソーシング量の増加

地域の製薬企業は引き続き非中核サイトを売却しながら、設備、品質、および規制上の整合性を確保できるCDMOとの長期供給契約を締結しています。SanofiからThermo Fisherへの施設移管は、オリジネーターが研究開発および商業化に向けて資本を再配分することを可能にする、より広範なピボットを示しています。重要医薬品法はサプライリスクを軽減するためのマルチサイトヨーロッパ生産を奨励しており、製薬企業に複数の受託パートナーにわたってポートフォリオを分散するよう促しています。アウトソーシングの意思決定は今やコストを超えた範囲に拡大しており、サイバーレジリエントなデータ交換、シリアル化コンプライアンス、および承認後変更管理サポートを包含しています。早期フェーズ開発、技術移転、商業供給、および規制連絡機能をバンドルできるCDMOは、より高いウォレットシェアと深い顧客ロックインから恩恵を受けます。

契約に友好的なEUの税制優遇措置および助成金

10億ユーロのIPCEI Med4Cure構想およびその他の国レベルの税額控除により、グリーンフィールドバイオロジクスおよび無菌充填投資の回収期間が短縮されています。[2]欧州委員会、「欧州共通利益の重要プロジェクト」、commission.europa.eu スペインの財政優遇措置はCAGR7.01%というリーダーシップと直接的に結びついており、中堅CDMOが高活性製剤向けのコンテインメントラインをアップグレードすることを可能にしています。クリーン産業転換助成金は、カーボンフットプリントとエネルギー強度を低減する連続製造設備を優遇しています。優遇措置の構造はまた、学術機関とCDMOの協力を促進し、核酸治療薬やペプチド模倣薬などのニッチなモダリティにおける技術採用を加速させています。

CDMOのM&Aによるワンストップショップ機能の解放

所有権の変化により、統一された品質システムのもとで創薬化学、IND許容毒性学、プロセス開発、およびグローバル商業供給をホストできる統合ネットワークが形成されています。統合の波は、協調的なグローバルローンチを求める製薬スポンサーのベンダーリストを圧縮し、同時にデジタル品質管理プラットフォームの調和を推進しています。合併後の事業体は、バッチ、逸脱、およびリリースメトリクスを統合するエンドツーエンドのデータレイクに投資しており、AIによるプロセス制御と予測リリーステストを実現しています。このスケールとデータ統合は、より高いサービスプレミアムを支え、独立型のニッチプロバイダーに対する参入障壁を形成しています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EUのエネルギー価格上昇によるマージン圧迫 | -0.6% | ドイツ、オランダ、ベルギーが最も影響を受ける | 短期(2年以内) |

| 低分子プラントにおける設備稼働率のギャップ | -0.4% | 英国、イタリア、フランスのレガシー施設 | 中期(2〜4年) |

| 無菌処理専門家の人材不足 | -0.5% | ドイツ、スイス、英国のコア市場 | 長期(4年以上) |

| インフレ連動CDMO原材料契約による価格転嫁の制限 | -0.3% | 全ヨーロッパ、特に中小規模CDMO | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EUのエネルギー価格上昇によるマージン圧迫

電力料金の高騰により、ヨーロッパのジェネリック医薬品メーカーだけで年間約10億ユーロの増分コストが追加されています。[3]欧州中央銀行、「エネルギーショックと企業投資決定」、ecb.europa.eu 凍結乾燥や高温HPAPI合成などのエネルギー集約的な単位操作は、特に産業用電力価格が高止まりしているドイツにおいて、深刻なマージン圧迫に直面しています。CDMOは熱回収改造の加速、長期再生可能エネルギーPPAの調達、およびキログラムあたりのエネルギーを低減する連続プロセスのパイロット導入によって対応しています。エネルギー効率アップグレードのための資本が不足している小規模プロバイダーは、競争入札から締め出されるリスクに直面しています。

低分子プラントにおける設備稼働率のギャップ

ブロックバスター規模向けに建設されたレガシーバッチ反応器は、パイプラインがニッチ腫瘍学およびオーファン療法に傾くにつれてますます稼働率が低下しています。イタリア、フランス、英国の施設では、連続フロー改造や高活性スイートへの改修に必要な資本が利用可能なキャッシュフローを超えることが多くあります。稼働率が損益分岐点60%を下回ると、所有者はニッチサービスへのピボット(例:規制薬物API)または統合に頼らざるを得ません。最新の多目的資産を持つCDMOが増分需要を取り込み、医薬品受託製造市場の収益がアジャイルな高封じ込めプロバイダーへとシフトしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:最終剤形(FDF)の成長にもかかわらず原薬(API)製造がリード

原薬(API)製造は2025年収益の42.02%を占め、医薬品受託製造市場規模における中核的な役割を示しています。プロジェクトには複雑な多段階化学、バイオ触媒、およびプレミアム価格を維持する高封じ込め業務が含まれます。抗ウイルスおよび腫瘍学ペイロードにおける最近の需要急増により、ヨーロッパのCDMOはキロラボから商業キロスケール資産のデボトルネック化を進め、リアルタイムリリーステストを統合してサイクルタイムを短縮しています。

最終剤形(FDF)業務は現在規模が小さいものの、患者にやさしい経口薄膜製剤、オートインジェクター、および吸入製剤を背景に、全体的な市場成長をCAGR6.67%で上回る見込みです。偽造医薬品指令に基づくシリアル化規則は付加的な包装収益を生み出し、附属書1の無菌薬改訂はアイソレーターベースの充填ラインへの投資を促しています。原薬と剤形製造の相互作用はバンドル契約を強化し、医薬品受託製造市場の機会をマルチサービスプロバイダーにさらに集中させています。

注記: 個別セグメントのシェアはレポート購入後に確認いただけます

分子タイプ別:低分子が優位を占める中、HPAPIがプレミアムを獲得

2025年の医薬品受託製造市場シェアにおける低分子のシェアは58.12%に達し、ヨーロッパの確立された合成化学の遺産と広範な反応器インフラを反映しています。連続フロー改造により溶媒消費量とサイクルタイムが削減され、旧来の資産がエネルギーコスト上昇の中でも競争力を維持しています。

高活性原薬(HPAPI)プログラムは腫瘍学および標的療法の普及に伴いCAGR7.02%で成長しています。10µg/m³未満の職業性曝露限界基準を満たすために、陰圧スイート、グローブボックスアイソレーター、および高度粉じん回収システムへの投資が不可欠です。大分子バイオロジクスプロジェクトはより長いタイムラインを要しますが、多年にわたる技術移転の複雑さと高い規制審査を背景に持続的な収益ストリームをもたらし、主要CDMOのブレンドポートフォリオアプローチを強化しています。

治療領域別:腫瘍学のリーダーシップが呼吸器の挑戦に直面

腫瘍学は2025年需要の28.31%のシェアを維持し、細胞毒性薬、抗体薬物複合体、およびチェックポイント阻害剤における継続的なイノベーションに牽引されています。特殊なコンテインメント、高圧クロマトグラフィー、およびトキシン-リンカー化学がこのセグメントのケイパビリティの堀を定義しています。

呼吸器治療薬はCAGR5.91%で成長すると予想され、吸入バイオロジクスおよび次世代乾燥粉末デバイスへのパンデミックで加速された投資から恩恵を受けています。統合されたデバイス-薬物アセンブリラインを持つCDMOはより高いマージンを獲得でき、医薬品受託製造市場のフットプリントを組合せ製品領域へと拡大しています。

開発フェーズ別:臨床成長に挑戦される商業製造の優位性

商業供給は依然として医薬品受託製造市場規模の46.11%を占め、成熟ブランドおよびバイオシミラー量を反映しています。複数年供給契約によりキャッシュフローが安定し、CDMOが新興モダリティ向けの設備増強を資金調達することが可能になります。

フェーズIIプログラムはCAGR7.1%で成長しており、活発なバイオテク資金調達環境と迅速な規制フィードバックループを示しています。フレキシブルなシングルユースバイオリアクターおよびモジュラークリーンルームにより、CDMOはパイロットバッチと少量商業バッチを切り替えることが可能になり、スケールアップリスクを低減し、需要の不確実性に合わせた設備整備を実現しています。

注記: 個別セグメントのシェアはレポート購入後に確認いただけます

エンドクライアントタイプ別:大手製薬企業の安定性と中堅企業のイノベーションの融合

大手製薬企業は、複数サイトにわたるスロット予約を確保するプリファードプロバイダー契約を活用し、2025年収益の50.88%を占めました。これらのクライアントは統合デジタル品質システムおよびグローバル変更管理の調和を求めています。

中小製薬企業はCAGR6.88%で成長しており、アセットライト創薬モデルに集中しながら複雑な化学およびバイオロジクスをますますアウトソーシングしています。開発から商業化までの継続性を提供するCDMOがシェアを獲得し、医薬品受託製造市場内での設備拡張と深い専門性という好循環を強化しています。

地域分析

ドイツは2025年収益の22.41%を生み出し、深い化学工学人材、厳格な規制監督、および業界本社への近接性に支えられています。しかし、エネルギーコストの上昇により、事業者は効率改造の加速、再生可能エネルギーPPAの交渉、および粗利益率を保護するための連続製造のパイロット導入を余儀なくされています。

スペインはCAGR6.92%を記録し、積極的な税制優遇、建設許可の合理化、およびラテンアメリカのサプライチェーンへの拡大のためのスペイン語話者の労働力プールへのアクセスを活用しています。CDMOはカタルーニャおよびマドリードを中心に集積し、バイオロジクスの充填-仕上げおよび吸入製品に注力しており、医薬品受託製造市場の範囲を新興セグメントへと拡大しています。

英国、フランス、イタリア、および東ヨーロッパが残余シェアを合算して占めています。Brexit後の英国はMHRAとEU GMPの整合性を維持し、相互承認経路を通じて単一市場へのシームレスなバッチリリースを可能にしています。フランスはモノクローナル抗体生産能力を拡大するための大手イノベーターによる2024年から2025年にかけての18億7,000万ユーロを超える投資から恩恵を受けています。イタリアは成熟したジェネリクスの専門知識と競争力のある労働コストを活かし、ポーランド、ハンガリー、チェコはEU構造基金に支援された高封じ込めスイートへのレガシープラントのブラウンフィールド転換を誘致しています。

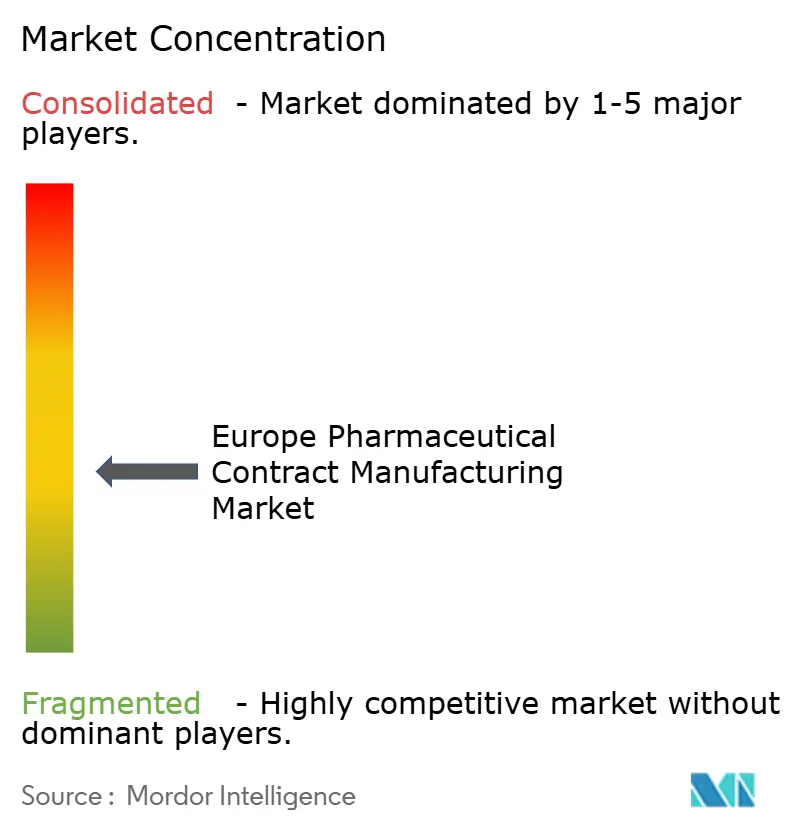

競争環境

ヨーロッパのCDMOは中程度の統合を示しており、上位5社が総収益の50%強を占めています。LonzaによるヴァカビルサイトのUSD 12億の買収は大規模哺乳類設備を拡大し、CatalentのNovo Holdingsへの統合は連続製造ラインおよび高度デリバリー技術への資本投入を加速しています。

技術が中核的な差別化要因であり続けています。事業者はMES統合連続クロマトグラフィー、PAT対応インライン出荷試験、およびクラウドベースの逸脱分析を採用し、サイクルタイムを短縮し手戻りを削減しています。デジタルツインは予知保全を支え、資産稼働時間を8〜12%向上させ、医薬品受託製造市場内の設備可用性を直接改善しています。

細胞・遺伝子治療ウイルスベクター製造、高活性経口固形製剤、および無菌凍結乾燥バイオロジクスにはホワイトスペースの機会が残っています。より小規模でアジャイルな参入企業は、モジュラークリーンルームポッドおよびマイクロバッチ連続反応器に注力し、大手CDMOのオーバーフローパートナーとして自社を位置づけています。デュアルソーシング義務を管理し、多様なEUの助成制度をナビゲートする能力は、持続的成長にとって引き続き極めて重要です。

ヨーロッパ医薬品受託製造業界のリーダー企業

Fareva Holding SA

Recipharm AB

Boehringer Ingelheimグループ

Aenovaグループ

Famar SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Thermo Fisher ScientificとSanofiは、Thermo FisherによるSanofiのニュージャージー州リッジフィールドにある無菌製造サイトの買収を通じて、戦略的パートナーシップを拡大しました。

- 2025年4月:Samsung Biologicsはプラント5の操業を開始し、バイオリアクター設備を18万リットル増設し、ヨーロッパの製薬企業と14億米ドルの契約を締結したと発表しました。

- 2025年4月:Thermo Fisher Scientificは、ヘルスケアサプライチェーンを強化するために20億米ドルの米国製造投資計画を発表しました。

- 2025年3月:Thermo Fisher Scientificは、SolventumのPurification & Filtration事業を41億米ドルで買収することに合意しました。

ヨーロッパ医薬品受託製造市場レポートの範囲

医薬品受託製造は、医薬品の生産を専門の第三者製造業者にアウトソーシングすることであり、原薬(API)、合成、製剤開発、および最終剤形製造を含む薬物生産のさまざまなステージを担います。

ヨーロッパ医薬品受託製造市場は、サービスタイプ(原薬(API)製造、最終剤形(FDF)開発・製造(固形剤製剤、液体剤製剤、および注射剤製剤)、および二次包装)、および国別(英国、ドイツ、フランス、イタリア、その他ヨーロッパ)にセグメント化されています。

市場規模および予測はすべての上記セグメントについて金額(米ドル)ベースで提供されます。

| 原薬(API)製造 | |

| 最終剤形(FDF)開発・製造 | 固形剤製剤 |

| 液体剤製剤 | |

| 注射剤製剤 | |

| 二次包装 |

| 低分子 |

| 大分子/バイオロジクス |

| 高活性原薬(HPAPI) |

| 先端治療(細胞・遺伝子) |

| 腫瘍学 |

| 循環器 |

| 中枢神経系(CNS)障害 |

| 感染症 |

| 呼吸器 |

| その他の治療領域 |

| 前臨床 |

| 臨床 - フェーズI |

| 臨床 - フェーズII |

| 臨床 - フェーズIII |

| 商業製造 |

| 大手製薬企業 |

| 中小製薬企業 |

| バーチャル企業/バイオテクスタートアップ |

| ジェネリクスメーカー |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| その他ヨーロッパ |

| サービスタイプ別 | 原薬(API)製造 | |

| 最終剤形(FDF)開発・製造 | 固形剤製剤 | |

| 液体剤製剤 | ||

| 注射剤製剤 | ||

| 二次包装 | ||

| 分子タイプ別 | 低分子 | |

| 大分子/バイオロジクス | ||

| 高活性原薬(HPAPI) | ||

| 先端治療(細胞・遺伝子) | ||

| 治療領域別 | 腫瘍学 | |

| 循環器 | ||

| 中枢神経系(CNS)障害 | ||

| 感染症 | ||

| 呼吸器 | ||

| その他の治療領域 | ||

| 開発フェーズ別 | 前臨床 | |

| 臨床 - フェーズI | ||

| 臨床 - フェーズII | ||

| 臨床 - フェーズIII | ||

| 商業製造 | ||

| エンドクライアントタイプ別 | 大手製薬企業 | |

| 中小製薬企業 | ||

| バーチャル企業/バイオテクスタートアップ | ||

| ジェネリクスメーカー | ||

| 国別 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他ヨーロッパ | ||

レポートで回答される主要な質問

ヨーロッパ医薬品受託製造市場の現在の市場規模はどのくらいですか?

市場は2026年に470億4,200万米ドルと評価されており、2031年までに603億8,000万米ドルに達する見込みです。

最も大きな収益を生み出しているサービスセグメントはどれですか?

原薬(API)製造が2025年収益の42.02%という最大のシェアを占めています。

受託製造能力を最も急速に拡大しているヨーロッパの国はどこですか?

スペインが最も高い成長を記録しており、2026年から2031年にかけてCAGR6.92%で推移すると予測されています。

製造需要を最も高めている治療領域はどれですか?

腫瘍学がリードしており、2025年の受託製造需要の28.31%を占めています。

バイオロジクスがヨーロッパのCDMOにとって重要である理由は何ですか?

モノクローナル抗体などの複雑なバイオロジクスは、特殊なコンテインメントとシングルユース設備を必要とし、CDMOがプレミアム価格設定を実現することを可能にします。

統合再編は競争環境をどのように変えていますか?

Lonza-RocheやNovo Holdings-Catalentなどの注目度の高い買収により、開発タイムラインを短縮し、顧客関係を深化させる統合型サービスプラットフォームが形成されています。

最終更新日: