ヨーロッパ食品受託製造・包装市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

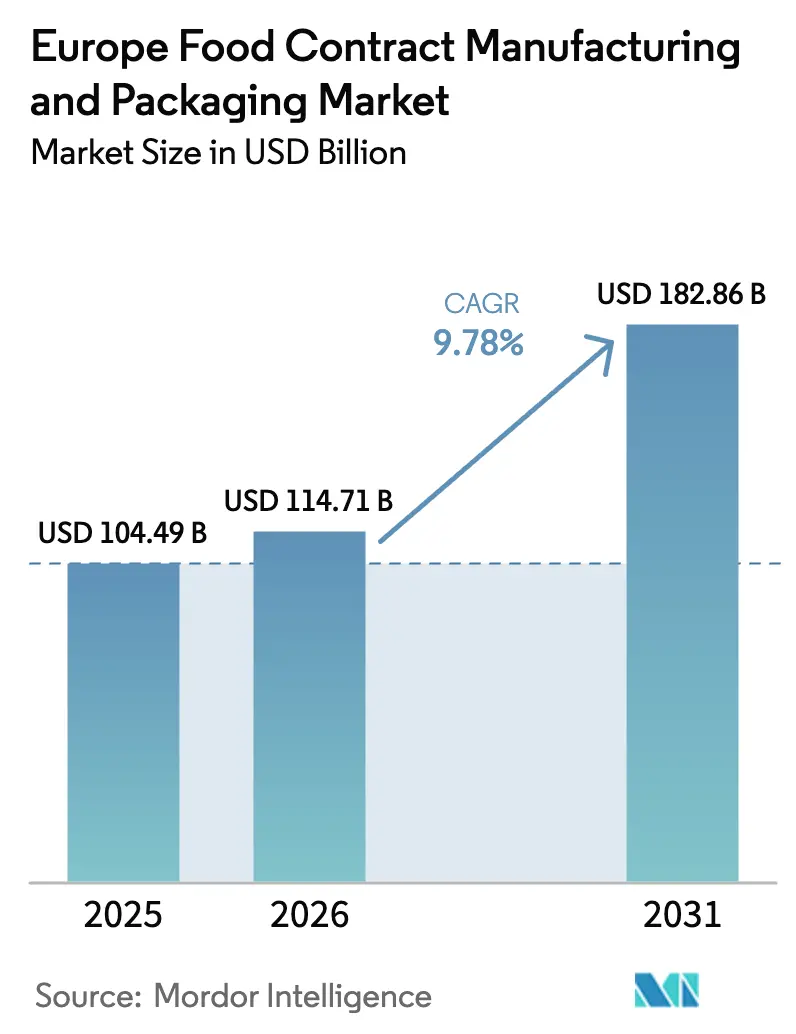

| 基準年の市場規模 (2025) | 104.49 十億米ドル |

| 市場規模 (2026) | 114.71 十億米ドル |

| 市場規模 (2031) | 182.86 十億米ドル |

| 成長率 (2026 - 2031) | 9.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ食品受託製造・包装市場分析

ヨーロッパ食品受託製造・包装市場規模は2025年に1,044億9,000万USDと評価され、2026年の1,147億1,000万USDから2031年には1,828億6,000万USDに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率(CAGR)は9.78%です。この急速な拡大は、ブランドオーナーが固定資産をバランスシートから切り離す動き、専門パートナーを優遇するEUサステナビリティ規制の厳格化、および小売業者によるアジャイルなプライベートラベル生産への圧力によって支えられています。加工・製造サービスは引き続き取扱量の中核を担っていますが、ブランドがイノベーションの速度を追求するなかで、より高い利益率を持つカスタム処方能力がヨーロッパ食品受託製造・包装市場全体の成長を上回っています。デジタルファクトリー、低炭素包装形式、およびアレルゲン管理ゾーンは、頻繁なSKUローテーションに迅速に対応できるサプライヤーを差別化する要素となっています。一方、エネルギー価格の不安定さとリサイクル原料使用義務は、最も自動化が進んだ施設のみが利益率を損なわずに吸収できるコンプライアンスコストをもたらしています。

レポートの主要な洞察

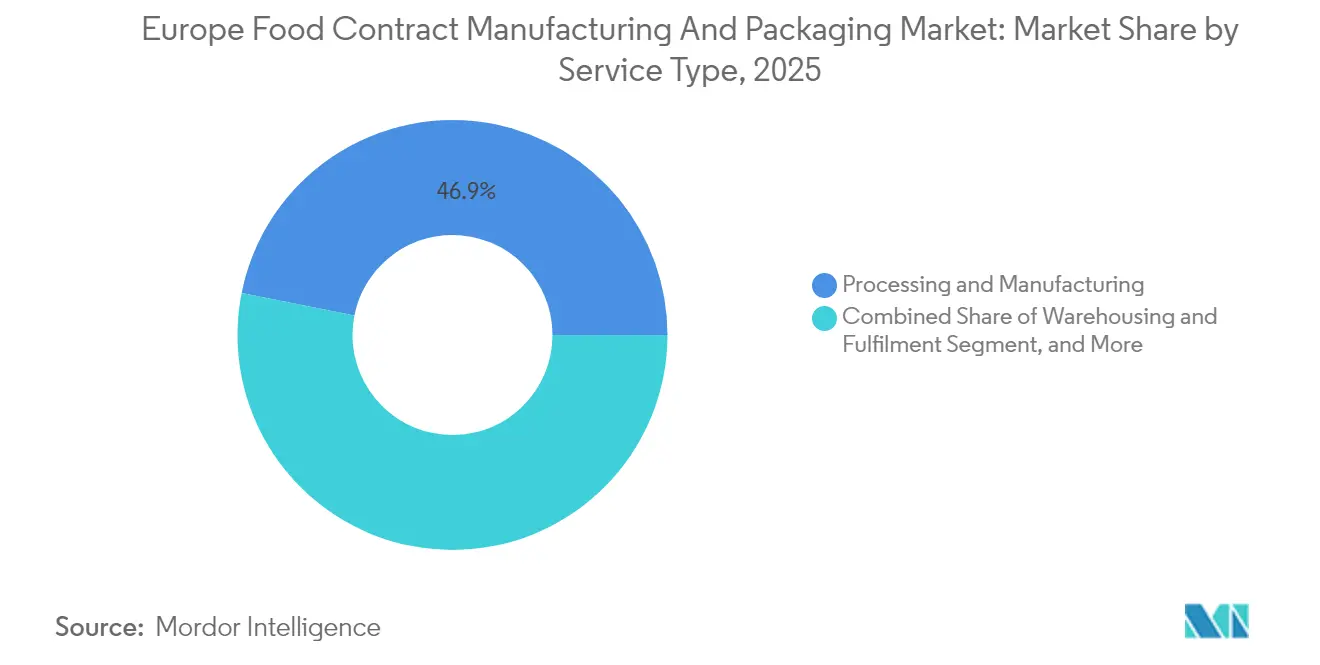

- サービスタイプ別では、加工・製造が2025年のヨーロッパ食品受託製造・包装市場シェアの46.88%をリードし、カスタム処方・研究開発は2031年までに年平均成長率(CAGR)10.18%で拡大すると予測されています。

- 最終用途産業別では、製パン・菓子類が2025年のヨーロッパ食品受託製造・包装市場規模の29.85%を占め、機能性食品・ニュートラシューティカル製品は2031年まで年平均成長率(CAGR)10.98%で成長すると予測されています。

- 包装形式別では、フレキシブルソリューションが2025年のヨーロッパ食品受託製造・包装市場の58.02%のシェアを占め、2031年まで年平均成長率(CAGR)12.21%で拡大しています。

- 地域別では、ドイツが2025年に27.95%のシェアを占め、スペインが2031年まで年平均成長率(CAGR)11.83%で最も急速な成長軌道を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ食品受託製造・包装市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 受託製造業者によるアレルゲンフリーおよび植物性ラインへの投資 | +1.8% | ドイツ、オランダ、英国 | 中期(2〜4年) |

| フレキシブルな生産能力を求める小売プライベートラベルの拡大 | +2.1% | ドイツ、フランス、英国 | 短期(2年以内) |

| デジタル化とクラウド接続型工場によるライン切り替え速度の向上 | +1.5% | ドイツ、オランダ、フランス | 中期(2〜4年) |

| フルフィルメント対応包装を求めるEコマース・ミールキットブームの拡大 | +1.3% | 英国、ドイツ、オランダ | 短期(2年以内) |

| 低炭素包装事業向けEUグリーンディール奨励策 | +1.7% | EU全域 | 長期(4年以上) |

| 新たな価値流を供給するアップサイクル原材料の商業化 | +1.4% | オランダ、ドイツ、フランス | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

受託製造業者によるアレルゲンフリーおよび植物性ラインへの投資

アレルゲンフリーおよび植物性生産に特化した施設は、各国食品安全機関による監視強化を受け、ヨーロッパ全域でスケールアップが進んでいます。マーズ社は2024年にフランスの8つのサイトを近代化するために1億4,040万USDを投資し、交差接触リスクを排除する独立した空調・保管システムを導入しました。先行参入企業は、専門的な改修に資金を投じる余裕のないブランドから複数年契約を獲得しています。この転換サイクルは18〜24ヶ月に及び、外注可能な生産能力を一時的に縮小させますが、完了後は全体的なスループットを向上させます。ビーガン製品の発売急増と、公衆衛生当局が動物性タンパク質の過剰摂取と生活習慣病を結びつけていることが需要を押し上げています。受託製造業者にとって、植物性タンパク質テクスチャー化ラインはアレルゲン管理に関連する高い光熱費と認証費用を相殺するプレミアムフィーを提供します。その結果、このトレンドはヨーロッパ食品受託製造・包装市場における収益密度と交渉力の両方を高めています。

フレキシブルな生産能力を求める小売プライベートラベルの拡大

ヨーロッパの食料品小売業者はプライベートラベルの利益率を活用してインフレショックから消費者を守るようになっており、生産スケジュールにかつてない変動をもたらしています。ニュープリンセスによる2025年のカルフールイタリアの10億USD買収は、マルチ温度ポートフォリオを処理できる自社および委託生産能力の戦略的価値を裏付けています。小売業者は年次入札ではなく四半期ごとの入札サイクルを採用するようになっており、24時間以内の切り替えを実証できる請負業者に対して優先的に発注しています。通常12〜18ヶ月の期間で締結されるフレキシブル生産能力契約には、在庫リスクを製造業者側に戻す変動量条項が含まれるようになっています。デジタルツインスケジューリングと迅速な衛生化プロトコルを通じて頻繁な立ち上げコストを償却できる企業が、ヨーロッパ食品受託製造・包装市場において不均衡なウォレットシェアを獲得しています。

デジタル化とクラウド接続型工場によるライン切り替え速度の向上

自動誘導搬送車(AGV)、予知保全ダッシュボード、およびクラウドベースのレシピ管理システムが、ダウンタイムを時間単位から分単位へと短縮しています。MULTIVACの1億EUR(1億1,720万USD)規模のドイツ工場2(Factory 2)は、無人搬送と自動化されたプロセスチェーンを統合し、設備総合効率(OEE)を最大30%向上させます。クラウド接続により品質チームがリアルタイムで偏差を追跡できるため、廃棄物の削減と出荷承認の迅速化が実現します。ブランドオーナーにとって、ペナルティなしでマイクロバッチを稼働できる能力は、機能性食品やニュートラシューティカル製品を外部委託する際の重要な選定基準です。その結果、デジタル成熟度の高い工場は、ヨーロッパ食品受託製造・包装市場において価格受容者の立場から戦略的な共同イノベーションパートナーへと昇格しています。

フルフィルメント対応包装を求めるEコマース・ミールキットブームの拡大

ミールキットのサブスクリプションサービスは、48時間配送ウィンドウ内で鮮度を維持できる小分けパックを必要とします。ハローフレッシュの自動フルフィルメントハブは、温度インジケーターとステップバイステップの調理説明書を単一SKUに統合できる受託包装業者に依存しています。ソース、タンパク質、農産物を波形インサートに収める二次組み立てに対応した包装ラインは、都市部の普及が頭打ちとなり農村部への配送が増加するなかで長期契約を確保しています。素材の選択は軽量フィルムと再生可能な断熱材の組み合わせが主流となっており、PPWR(包装・包装廃棄物規則)のリサイクル可能性基準に合致しています。冷蔵保管とピック・アンド・パックサービスを同一拠点で提供できる受託製造業者は、1平方メートルあたりのプレミアムコンバージョンを獲得し、ヨーロッパ食品受託製造・包装市場におけるシェアを強化しています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 請負業者に転嫁されるブランドオーナーの価格マージン圧縮 | -1.9% | EU全域 | 短期(2年以内) |

| コンプライアンスコストを引き上げるEU使い捨てプラスチック規制およびPPWRの厳格化 | -1.4% | EU全域 | 中期(2〜4年) |

| リステリア菌・アレルゲンによるリコールが引き起こす食品安全責任の強化 | -1.2% | EU全域、特にドイツ、フランス | 短期(2年以内) |

| 生産計画を混乱させるエネルギーおよび物流コストの不安定化 | -1.6% | ドイツ、英国、オランダ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

請負業者に転嫁されるブランドオーナーの価格マージン圧縮

食品インフレは2025年に英国で5.1%でピークに達し、小売業者は店頭価格を上限に設定し、サプライヤーにインプットコストの急騰を吸収させるよう迫りました。電気・ガス料金は2020年の基準値の2倍に上昇し、エネルギー集約型の加熱・乾燥ラインの貢献利益率を圧迫しました。[1]環境・食料・農村地域省、「英国食料安全保障報告書2024」、gov.uk ティア1の請負業者は転嫁条項を交渉したりエネルギーをヘッジしたりする一方で、中規模企業はマージン圧縮に直面し、設備投資が抑制されています。資金繰りの制約が自動化アップグレードを遅らせ、ヨーロッパ食品受託製造・包装市場内の業績格差を拡大させています。

コンプライアンスコストを引き上げるEU使い捨てプラスチック規制およびPPWRの厳格化

PPWR(包装・包装廃棄物規則)は2030年までに飲料カートンのリサイクル原料含有量を最低10%と規定し、分別を妨げる多層フィルムを大幅に制限しています。エロパックのPPWR準拠カートンは、多くの中小規模請負業者が負担できない再設計・認証コストの大きさを示しています。規制期限に向けた設備投資の集中が設備のリードタイムを引き上げ、プロジェクト予算を膨らませています。一部のニッチ包装業者はPETまたは多層ラミネートの分野から完全撤退しており、リサイクル可能な形式への需要が加速するなかで利用可能な生産能力を縮小させ、ヨーロッパ食品受託製造・包装市場の加工賃レートに上昇圧力をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:加工・製造が規模の優位性を維持

加工・製造は2025年のヨーロッパ食品受託製造・包装市場シェアの46.88%を占め、プライベートラベル主力品の量的な基盤としての役割を裏付けています。その規模の優位性により、請負業者はバルク原材料調達と連続フロー機械を活用してユニットコストを競争力ある水準に維持し、ブランド顧客と小売業者顧客の両方にサービスを提供できます。同時に、カスタム処方・研究開発セグメントは2031年まで年平均成長率(CAGR)10.18%で成長すると予測されており、ブランドオーナーが社内パイロットプラントを構築せずに差別化されたコンセプトを商業化しようとする緊迫感を示しています。カスタム処方サービスのヨーロッパ食品受託製造・包装市場規模は、臨床的に裏付けられたニュートラシューティカルとクリーンラベルエマルジョンが単一の四半期サイクル内で研究室から棚に並ぶようになるにつれて膨らむことが期待されています。

ACGのパーソナライズドカプセルプラットフォームに代表されるマイクロバッチカプセル化技術の進歩は、請負業者がプレミアムフィー体系を通じて処方知的財産を収益化する方法を示しています。倉庫保管・フルフィルメントサービスは増加する直接消費者向け流通の恩恵を受けていますが、価格設定は依然として量連動型であり、立方メートル使用効率を最適化するためのリアルタイム在庫可視性に戦略的重点が置かれています。包装サービスはEUのリサイクル可能性義務により継続的な再設計と規制上の検証が必要となるため、利益率の向上に直面していますが、これはほとんどのブランドオーナーが外部委託を好む複雑な課題です。全体として、ヨーロッパ食品受託製造・包装市場は、処方・加工・準拠包装をワンストップの総合サービスとして提供できる請負業者に傾斜し続けています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

最終用途産業別:機能性製品が従来カテゴリーを上回る成長を示す

製パン・菓子類は2025年のヨーロッパ食品受託製造・包装市場の29.85%のシェアをリードしており、プレミアムチョコレートラインとアルチザン風サワードウ形式が牽引しています。このカテゴリーは、多くの中小ブランドが負担できない温度管理されたエンロービングと高剪断ミキシングに依存しており、外部委託の必然性を高めています。一方、機能性食品・ニュートラシューティカル製品は高齢化人口と予防医療支出に牽引されて年平均成長率(CAGR)10.98%で拡大すると予測されています。ヨーロッパ食品受託製造・包装市場における機能性SKUの市場規模は、改訂されたEFSA(欧州食品安全機関)フレームワークのもとで植物性エキストラクトに対する新規食品承認が短縮されるにつれてさらに拡大する見通しです。

IRCAによる高タンパクチョコレートチップへの投資は、請負業者が専門的な生産能力をパフォーマンスニュートリションに向けてどのようにシフトしているかを示す典型的な事例です。乳製品生産はギリシャ風ヨーグルトや植物性代替品への需要に応えるため連続発酵のアップグレードを活用していますが、ホエイおよびアーモンド原材料の利益率の不安定さがセグメントの収益性を抑制しています。利便食・調理済み食品は共働き世帯が調理時間を小分け形式に変換するなかで堅調に成長しており、マルチトレイレトルトラインの安定したスループットを確保しています。昆虫タンパク質バーガーから培養鶏ナゲットに至る新興分野は、規制承認に先立ちレシピを検証するためのパイロット規模のパートナーを求めており、ヨーロッパの最も革新的な請負業者のために高収益プロトタイプのパイプラインを確保しています。

包装形式別:フレキシブルフィルムがリーダーシップを強固にする

フレキシブルソリューションは2025年のヨーロッパ食品受託製造・包装市場の58.02%を獲得し、Eコマースの荷物重量制限と再封可能ポーチに対する消費者の好みによって促進されました。この形式の2031年までの年平均成長率(CAGR)12.21%はリジッドオプションを上回っており、単一素材ラミネートがバリア性能を犠牲にすることなくPPWRのリサイクル可能性基準を満たしているためです。サイカグループのモンデリーズ向け紙ベースのマルチパックは、クラフト基材とバイオコーティングを組み合わせることでCO₂フットプリントを削減しながらプラスチックと同等の賞味期限を実現できることを示しています。

リジッド缶・瓶は軽量化と再生消費者材料含有量によって反撃しており、2025年8月にソノコがローレンツに供給した88%リサイクル可能な紙缶にその例が見られます。ボトルはデポジット返却基準をクリアするためにリード付きキャップとスリーブの穿孔を組み込んでいますが、ブロー成形アップグレードの設備コストが中小コンバーターを躊躇させています。トレイは機能性コーティングを施した単一素材PPまたはPET構造に移行しており、高酸素バリア性を維持しながら排出量を27%削減するズードパックのピュアライン(Pure Line)フローパックがその好例です。ブランドオーナーが棚の美観と使用後の廃棄義務のバランスを取るなかで、フレキシブルラインと次世代リジッドラインの両方を稼働できる請負業者が、ヨーロッパ食品受託製造・包装市場においてより広いウォレットシェアを獲得しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

ドイツは2025年のヨーロッパ食品受託製造・包装市場の27.95%を占め、世界水準の技術人材と主要消費者ハブへの近接性を反映しています。MULTIVACのヴォルフェルツシュヴェンデンにおける1億EUR(1億1,720万USD)規模の拡張は、インダストリー4.0プロトコルを組み込んでおり、精密食品機械における同国のリーダーシップを強化しています。スペインの収益は絶対額では小さいものの、クラフトハインツの7,000万EUR(8,207万USD)の能力増強が国内雇用と輸出準備態勢を押し上げるなかで、2031年まで年平均成長率(CAGR)11.83%で上昇すると予測されています。

英国はブレグジット後のサプライチェーンの摩擦を相殺するためにプレミアムおよびオーガニックポジショニングに依存しており、環境・食料・農村地域省(DEFRA)のデータによれば段ボール原料の30%が依然としてEU国境を越えています。フランスはネットゼロ製造を目指したマーズの複数拠点への拡大を背景に菓子類への投資を引きつけています。イタリアは食文化の遺産を活かしてソースや調理済み食品の専門受託包装契約を確保しており、中・東欧の小国は税制優遇を通じてグリーンフィールドプロジェクトを誘致しています。総じて、地域の専門化がヨーロッパ食品受託製造・包装市場のより広い枠組みの中で強靭かつダイナミックな景観を支えています。

ドイツの確固たる産業基盤は、先進的な自動化と組み合わさることで、ヨーロッパ食品受託製造・包装市場の運営ハブとしての地位を確保しています。工場密度はクラスター経済を支援し、共有のコールドチェーン物流とプールされた労働力トレーニングプログラムを可能にし、全体的な生産性を向上させています。再生可能熱エネルギーと廃水回収に対する連邦補助金は投資をオフショアリングよりも国内アップグレードに向けてさらに傾けています。包装ラインOEMを含む設備メーカーの存在が迅速なメンテナンス対応を確保しており、これは高速菓子・乳製品充填機にとって決定的な要素です。

スペインの台頭は、有利な賃金格差、地中海港へのアクセスという戦略的優位性、およびグリーンフィールドプラントの設備コストを相殺する政府助成金を反映しています。クラフトハインツの新サイトは、多国籍ブランドが南欧および北アフリカへの流通拠点としてスペインを選択していることを示しています。カタルーニャとアンダルシアの地域クラスターは現在、統合された原材料調達・包装・コールドチェーンコリドーを提供しており、調理済み食品輸出業者のリードタイムを短縮しています。拡大する太陽光発電からのエネルギーが電力価格の変動を軽減し、エネルギー集約型の焼成・スナック事業の競争力を高めています。

英国は原産地規則の書類作成と衛生検査に対応しており、これが受入原材料のリードタイムを延長しています。請負業者はEU素材と国内素材のデュアルソーシングで対応しており、在庫と運転資本のニーズを膨らませています。同時に、メイドスマータープログラム(Made Smarter Programme)の下での自動化に対する政府助成金が、混合・分割・ケース包装における産業用ロボットの採用を促進しています。フランスは深い乳製品の専門知識と高級チョコレートに対する消費者の好みを享受しており、グローバルラグジュアリーブランドに対応するアレルゲン管理ラインへの継続的な投資を引きつけています。イタリアの職人的な評判はソース・バジルソース・詰め物入りパスタの共同輸出を確保しており、中・東欧は低い労働コストとEU市場へのアクセスを組み合わせてエントリーレベルの生産ランを引きつける磁石となっています。この能力のモザイクが域内サプライの俊敏性を育み、ヨーロッパ食品受託製造・包装市場の長期的な活力を支えています。

規制環境

欧州における食品受託製造・受託包装は、食品安全と包装コンプライアンスが一体となった枠組みの下で運営されており、食品接触材料は規則(EC)1935/2004により規制され、規則(EC)2023/2006に基づく適正製造規範(GMP)要件が適用される。プラスチック製食品接触材料については、規則(EU)No 10/2011が物質認可および適合宣言の要件をコンバーターおよびコーパッカー全体に課しており、欧州委員会は規則(EU)2026/245(2026年2月)によるプラスチック連合リストの附属書I改正などを通じてリストの維持管理を継続している。

包装の持続可能性コンプライアンスは、2025年2月に発効し2026年8月12日から適用される規則(EU)2025/40(包装・包装廃棄物規則、PPWR)により一段と厳格化した。並行して、ビスフェノール規制は欧州委員会規則(EU)2024/3190によりさらに厳密化され、是正規則(EU)2026/250(2026年2月)がこれを補完しており、特定のBPA関連使い捨て最終食品接触製品については2026年7月20日まで市場流通の経過措置が認められている。これらのスケジュールはコーティング、インキ、バリア層の再配合を加速させ、外部委託パッカーに対する文書化・変更管理要件を増大させている。

バリューチェーン分析

バリューチェーンは、上流の農業・原材料サプライヤー、食品加工業者・ブランドオーナー、受託製造業者・コーパッカー(加工、ブレンド、充填、二次組立、倉庫・フルフィルメント)、包装資材サプライヤー(フィルム、カートン、缶、キャップ・クロージャー、ラベル)、および加工・包装機械OEMにまで及ぶ。欧州委員会の農業食品産業エコシステム枠組み、FoodDrinkEurope、EUROPEN、EPPA、EUROPAMA、欧州コーパッカー協会(ECPA)などの業界団体・調整機関がベストプラクティスの整合を支援する一方、所管当局は食品安全および食品接触材料に関する規則を執行しており、これには包装生産者からコーパッカー、小売業者に至る経路でのチェーン・オブ・カストディおよびコンプライアンス文書が求められる。

中流部門の規模拡大と専門化は、原材料と外部委託生産の統合を強化する買収・拠点増設を通じてますます構築されている。FERM FOODによるデンマーク・スコウルンドのOrkla旧拠点の買収(2026年4月1日発効)は発酵原料の生産能力を年間20,000トンに拡大し、Schouten Europeによる2026年6月のBobeldijk Food Group買収はプライベートブランド植物性食品の生産能力を拡大する。2026年8月に適用が始まるPPWRのコンプライアンス波及効果は、包装材料協業(リサイクル設計、PFASフリー構造)への需要を強化し、より迅速な切り替えと監査可能な生産ラインの実現において機械・プロセス自動化プロバイダーの役割を高めている。

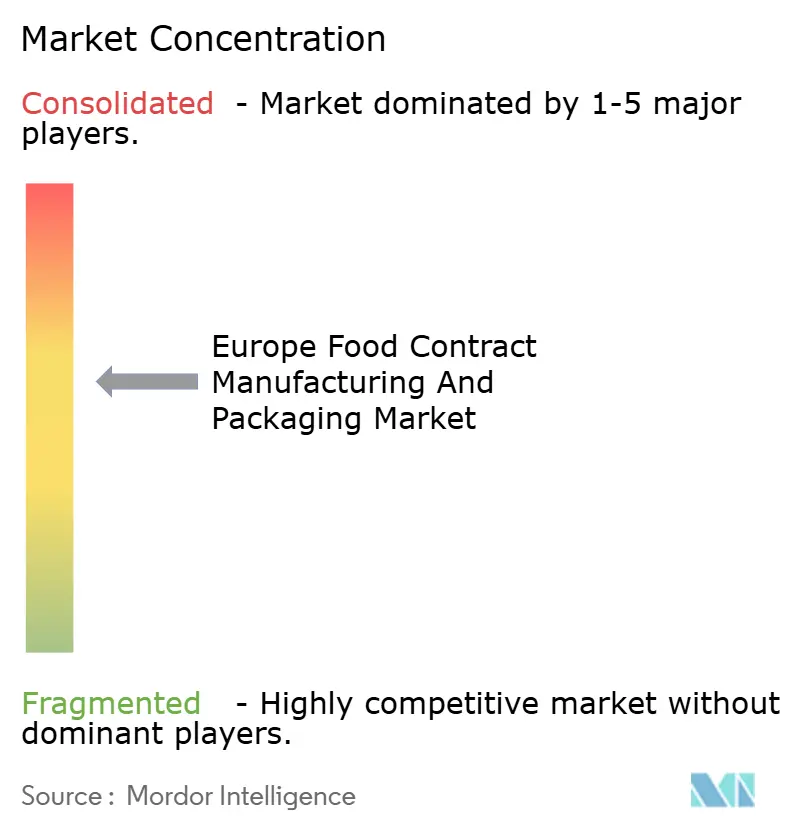

競合状況

ヨーロッパ食品受託製造・包装市場は中程度の集中度を示しており、上位5社が地域収益の45%未満を合計で保有すると推定されています。業界リーダーは規模、デジタル成熟度、およびサステナビリティ認証によって差別化を図っています。例えばハースサイドは、リアルタイムのOEE(設備総合効率)ダッシュボードを顧客ポータルに直接フィードする仕組みを統合しており、中小企業では対応できない透明性を提供しています。コルデンファーマの9億EUR(10億5,520万USD)規模のペプチド拡張は、深い技術的専門性の戦略的価値を強調しており、臨床グレードのニュートラシューティカルに対するプレミアム価格設定を可能にしています。

新規参入企業は繊維ベース包装やアレルゲンフリー菓子に注力することで空白市場を獲得しています。パパックスの成形繊維ボトルプロトタイプはPETと比較して90%の炭素削減を達成しており、ゼロプラスチック推進のための頼れるパートナーとして同社を位置付けています。[3]デニス・アタマン、「パパックスが繊維ボトルに賭ける」、フードナビゲーター・USA、foodnavigator-usa.com 自動化が統合を触媒しており、産業用ロボット改修に資金を投じられない中堅包装業者はプライベートエクイティが支援するプラットフォームから買収提案を受け入れるようになっています。これらのプラットフォームは地理的なロールアップを目的としています。規制の複雑さが参入障壁となり、組み込まれたコンプライアンスチームとISO認証の品質マネジメントシステムを持つ既存業者の優位性を固めています。調達チームが複数カテゴリー・複数年の契約を発注するにつれ、ブランドオーナーの購買力がスループット、スクラップ最小化、および炭素集約度指標に報酬を与えるパフォーマンスベースのフィー体系をもたらしています。

原材料サプライヤーと受託包装業者の間で戦略的提携が生まれており、新規タンパク質や機能性添加物の需要を囲い込もうとしています。例えば、大手オーツミルク濃縮物メーカーがベネルクスの小売チェーン全体にわたる最低保証量と引き換えに、あるドイツの包装業者に独占加工権を付与しています。こうした垂直的な協働はサプライウェブを引き締め、スイッチングコストを高め、ヨーロッパ食品受託製造・包装市場全体のシェア安定性を強化しています。

ヨーロッパ食品受託製造・包装産業リーダー

Romix Foods Limited

Aimia Foods Ltd

Alphapak International Limited

A and S Packing Company Limited

Alexir Co-Packers Limited

- *免責事項:主要選手の並び順不同

市場機会と将来展望

PPWRの実施は、複数国にまたがるサプライチェーン全体で食品接触材料の文書化要件を満たしつつ、大規模にコンプライアンス対応済みでフルフィルメント対応の包装、特にフレキシブルおよび紙・繊維系ソリューションを提供できる受託業者に対し、短期的な事業機会を生み出す。規則(EU)2025/40は2026年8月12日から適用され、同日から食品接触用PFAS閾値を含んでおり、欧州委員会は標準化・統一表示に関する作業も担っており、家庭用堆肥化可能性に関する規格を2026年2月12日までに要請する義務、および2026年8月12日までに統一材料組成表示の実施法を策定する義務が含まれる。代替バリアシステムの適格性確認、リサイクル材料含有率のトレーサビリティ管理、監査可能な管理体制の下での短納期SKUローテーションを実行できる受託業者は、ブランドオーナーや小売業者が外部に押し出している再設計、再検証、再発売の業務を引き受ける好位置にある。

原材料および配合関連製造分野における能力・キャパシティ投資は、専門的な取り扱いや包装形態を必要とすることが多い機能性食品、スポーツ栄養、プレミアム菓子原料の外部委託パイプラインも拡大させている。FrieslandCampina Ingredientsは2026年3月にオランダ・ボルクロ拠点の拡張を完了し、ホエイプロテイン単離物および乳脂肪球膜原料の生産能力を倍増させた。Symriseは2026年4月にバルセロナ近郊で改良型飲食品拠点を開設し、粉末製剤向けの大規模ミキシング能力を新設した。Cargillは2026年6月にベルギー3拠点で計5,600万ユーロを投じると発表し、食用油、グルメチョコレート、押出成形パイロットプラントにまたがる投資を行った。これらの増強は、欧州のサプライチェーンを通過する高付加価値原材料および半製品基材の量を増加させ、配合から包装まで、アレルゲン管理、コンプライアンス対応済みで小売対応可能な包装を単一の operating footprint 内で統合できる受託製造業者・コーパッカーにとっての事業機会を後押ししている。

最近の業界動向

- 2026年7月:Lappi Labels and Flexible Packagingは、ポルトガルのフレキシブル包装プロバイダーAlempackを買収し、スペインおよびポルトガル全域でグループの事業基盤を拡大するとともに、ドイパックおよびフローパック形式における産業能力を強化した。この規模拡大は、より大規模な受託包装プログラムを支え、EUの包装規則が厳格化する中でリサイクル可能なフレキシブル構造へ移行するブランドへの対応時間を短縮する。

- 2025年9月:BioTechUSAはプロテインバーの生産能力を3倍に拡大し、2つのプレミアムラインを立ち上げ、スポーツ栄養製造のスループットを拡大した。この専門能力の強化は、機能性食品・栄養補助食品分野におけるプライベートブランドおよびブランド製品のより迅速な革新サイクルを支えており、これは外部委託生産にとって重要な成長分野である。

- 2024年8月:AB Mauri UK and Irelandは専門ブレンド事業Romix Foodsを買収し、既存の経営陣を維持した。この取引はブレンドおよびドライミックス能力を強化し、受託製造・受託包装プログラムに供給されることで、ベーカリーおよび関連食品カテゴリー向けの原材料から包装までのより統合されたサービス提供を支える。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、ブランドオーナーおよび小売業者が専門サービスプロバイダーに外部委託する食品受託製造および食品受託包装サービスから欧州で得られる収益、ならびに契約の一部として販売される関連サービス活動を対象とする。

対象範囲の除外:ブランドオーナーまたは小売業者内で自社実施される食品製造・包装、および契約サービス料の一部ではない上流原材料販売は除外する。

セグメンテーション概要

- サービスタイプ別

- 加工・製造

- 包装

- 倉庫保管・フルフィルメント

- カスタム処方・研究開発

- 最終用途産業別

- 製パン・菓子類

- 乳製品

- 利便食・調理済み食品

- 機能性食品・ニュートラシューティカル製品

- その他の最終用途産業

- 包装形式別

- フレキシブル

- ポーチおよびサシェ

- バッグ

- その他のフレキシブル包装

- リジッド

- ボトルおよびジャー

- 缶

- パレット

- カートン

- その他のリジッド包装

- フレキシブル

- 国別

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチを用いて市場の境界を設定し、国および食品カテゴリー別の数量・金額指標の初期版を構築した。Eurostatの生産・構造ビジネス統計、包装食品および主要包装材料に関するUN Comtrade貿易フローデータ、食品表示・包装廃棄物規則に関する欧州委員会のページ、食品製造生産高・価格指数に関する各国統計局などの公開情報源を確認した。

モデルを実際の企業活動に結びつけるため、大手食品製造業者および包装サービスプロバイダーの年次報告書・投資家向けプレゼンテーション、ならびに生産能力拡張、持続可能性転換、外部委託動向に関する信頼できる報道・業界団体の更新情報も使用した。公開されている財務内訳が限定的な場合には、企業財務・ニュースインテリジェンスの有料サブスクリプション、および輸出入出荷レベルのデータベースを用いて、包装食品製品の国境を越えたフローの妥当性を確認した。これらの情報源は網羅的なものではなく、前提条件を収集、検証、明確化するために他の多数の公開文書やデータポイントも参照した。

一次インタビューおよび調査

一次インタビューおよび調査を実施し、一般的に外部委託される業務と自社内で保持される業務の実態を確認するとともに、欧州主要国全体でのサービス契約に用いられる価格設定ロジックを検証した。受託製造業者、受託パッカー、原材料・包装調達チーム、ブランド側の運営責任者など多様な関係者に聞き取りを行い、デスクリサーチのギャップを埋め、西欧・南欧全体で主要な前提条件を相互検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):14% | |

| ミドルティア:49% | 機能/部門リーダー:39% | |

| 中小プレーヤー:14% | マネージャー:47% |

市場規模算定と予測

当社の規模算定は、欧州の食品生産高および包装コンバージョン活動から外部委託需要プールを再構築するトップダウン型アプローチから始まり、その後、第三者サービスプロバイダーが一般的に取り扱うシェアを配分する。同時に、サンプル抽出したプロバイダー収益の積み上げ、一般的な契約タイプに関するチャネルチェック、視認性の高い包装形態に対する平均販売価格×数量の簡易近似計算など、選択的なボトムアップ検証も用い、必要に応じて合計値を調整している。

モデルの主要インプットには、国別の食品製造生産高、プライベートブランド浸透度および共同製造への依存度、包装ミックスの変化(フレキシブル対リジッド)、平均的な契約包装・コーパッキングサービス料率、エネルギー・人件費の転嫁行動、包装廃棄物・表示要件に紐づく規制主導の再設計サイクルが含まれる。予測にあたっては、外部委託の強度、生産能力の追加、サービス契約における価格改定頻度に関する専門家の一次的見解に裏付けられたシナリオ分析を用い、その後、直近のインフレおよび生産指数動向を用いて結果のストレステストを行った。企業レベルの内訳が入手できない場合は、観測可能な生産能力シグナル、一般的な稼働率範囲、検証済みのサービス範囲を用いて収益を推定し、その後、バンドル契約における二重計上を避けるため推定値を正規化した。

データ検証と更新サイクル

結果を確定する前に、国別の食品生産額、包装活動指標、および可視化された受託製造・包装能力の変動といった独立したシグナルと照合して出力を確認する。急激な変化については基礎となる要因を再検証し、あるデータポイントが複数のインタビュー回答と矛盾する場合、または新たな政策スケジュールがサービス需要を変化させる場合には、フォローアップの電話取材を行う。

承認前に別のアナリストが前提条件、計算、国別内訳を確認する多段階レビューを実施している。本レポートは毎年更新され、大規模な拠点拡張、大口契約の獲得、急激なコストショックなどの重要な事象が発生した場合には中間更新が行われる。納品直前には最終更新パスを実施し、クライアントに追跡可能な情報に裏付けられた最新の見解を提供している。

Mordor Intelligenceの欧州食品受託製造・包装市場規模と他の公表推計値との比較

この市場に関する公表値は、「受託」という言葉の扱いが調査によって異なるため、大きく乖離して見えることがある。また、一部の調査では、必ずしも独立した外部委託手数料として販売されていない隣接サービスラインを混在させている場合もある。差異は、アナリストがバンドル契約をどう扱うか、どの通貨換算タイミングを用いるか、大規模な契約変動や規制主導の包装再設計後に推計値が更新されているかどうかによっても生じる。

一部の推計は、欧州全体の食品製品に対する一般的な包装サービスやより広範な物流活動を追加することで対象範囲を拡大している。Mordor Intelligenceでは、第三者プロバイダーが食品受託製造および受託包装サービスに対して収益を得た時点でその価値を計上しており、倉庫保管・フルフィルメントについては、同一のサービス契約の一部として契約・請求される場合にのみ含めている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 114.71 B (2026) | |

| 業界データベースA | USD 123.90 B (2026) | より広範な包装サービスや食品向け外部委託物流を一括りにすることが多く、食品共同製造や受託包装手数料に紐づかない活動を取り込む可能性があり、あるプロバイダーが業務の一部を再委託した場合に重複を相殺しないことがある。 |

| 業界誌B | USD 98.40 B (2025) | 一般的に共同製造収益のみに焦点を当てており、受託包装、手直し、コンプライアンス主導の再ラベリングサービスの大部分を除外しており、最近の契約価格改定に追いついていない保守的なサービス料率の前提を適用することがある。 |

この表は、乖離が主に対象範囲の選択、およびバンドルされたサービス契約が計算上どのように扱われるかによって説明されることを示している。合計値を外部委託サービス収益に紐づけ、可視化された生産・包装活動指標と照合することで、当社は推計値の再現性を維持し、隣接サービスの過大計上、または欧州において重要な受託包装価値の見落としリスクを低減している。

レポートで回答される主要な質問

ヨーロッパ食品受託製造・包装市場の現在の価値はいくらですか?

市場は2026年に1,147億1,000万USDと評価されており、2031年までに1,828億6,000万USDに達すると予測されています。

ヨーロッパのアウトソーシングにおいて最も急速に成長しているサービスセグメントはどれですか?

カスタム処方・研究開発サービスは、ブランドが迅速なイノベーションを求めるなかで2031年まで年平均成長率(CAGR)10.18%で成長すると予測されています。

ヨーロッパの受託包装において支配的な包装形式はどれですか?

フレキシブル形式は2025年に58.02%のシェアをリードしており、Eコマースとサステナビリティ義務に牽引されて年平均成長率(CAGR)12.21%で拡大すると予想されています。

ヨーロッパ食品受託製造において最も高い成長率を示す国はどこですか?

スペインは大規模な設備投資に続き2031年まで年平均成長率(CAGR)11.83%を記録すると予測されています。

EUのサステナビリティ規制は請負業者にどのような影響を与えますか?

PPWR(包装・包装廃棄物規則)とグリーンディールはリサイクル原料含有量と炭素削減を義務付けており、請負業者はリサイクル可能な材料と低炭素事業への投資を迫られています。

どのような最近の投資がこのセクターへの信頼を示していますか?

注目すべきプロジェクトには、2024〜2025年に完成または発表されたクラフトハインツの7,000万EUR(8,207万USD)スペイン工場とMULTIVACの1億EUR(1億1,720万USD)ドイツ拡張が含まれます。

最終更新日: