アミノフィリン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 323.7 百万米ドル |

| 市場規模 (2031) | 363.03 百万米ドル |

| 成長率 (2026 - 2031) | 2.32% CAGR |

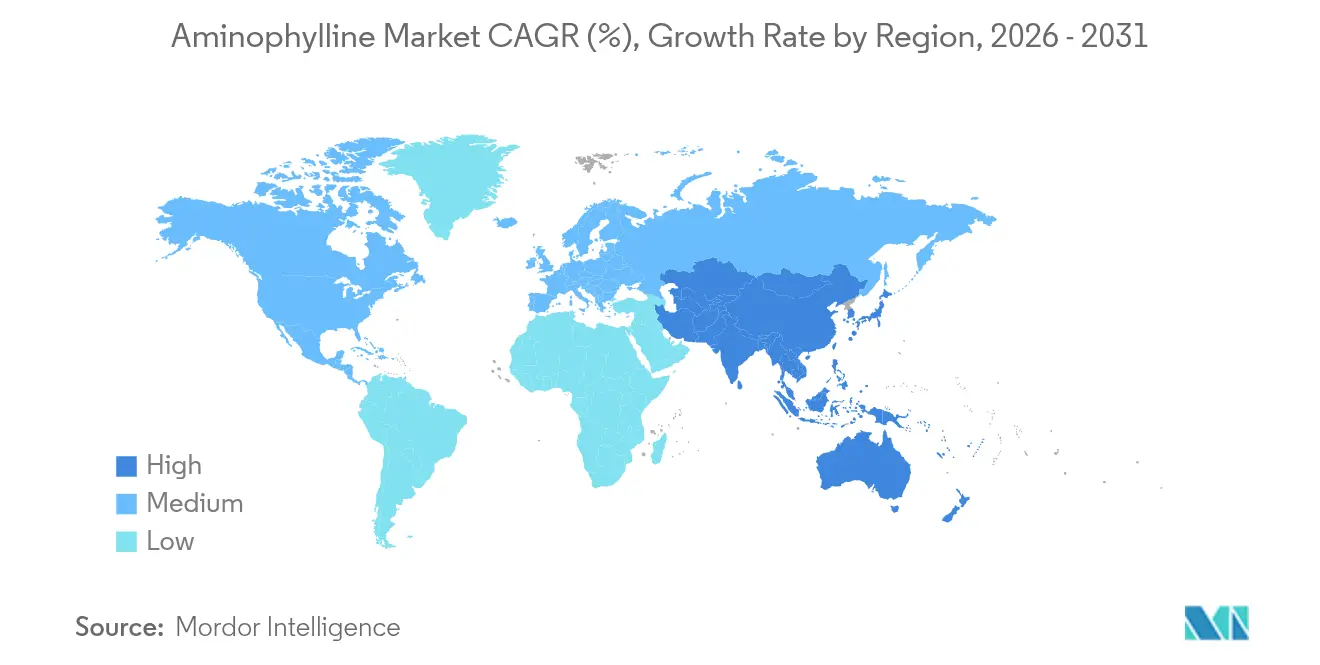

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

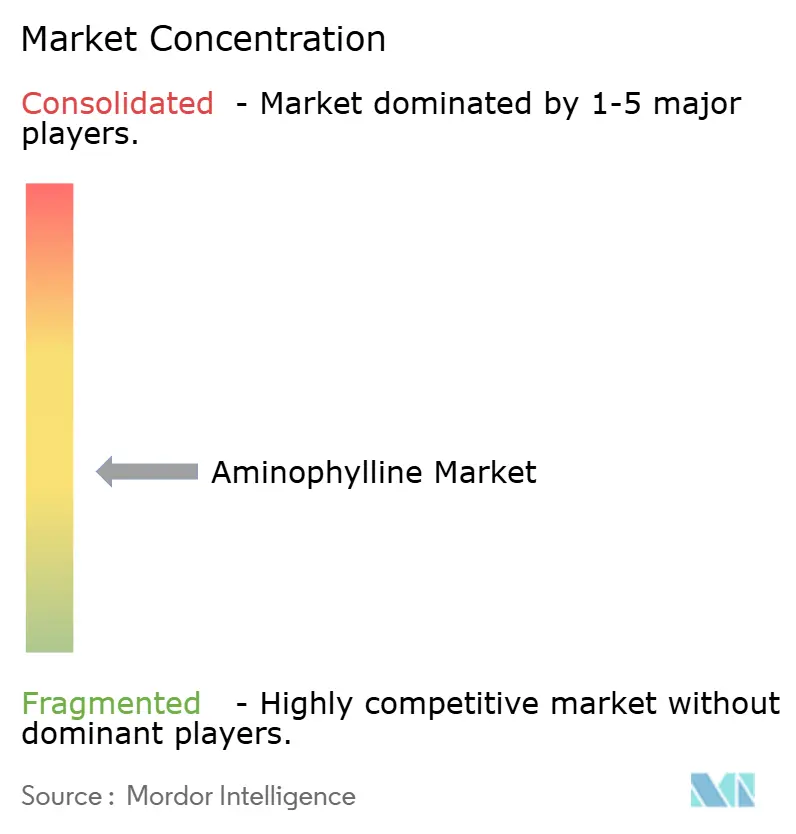

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるアミノフィリン市場分析

アミノフィリン市場規模は2025年にUSD 3億1,636万と評価され、2026年のUSD 3億2,370万から2031年にはUSD 3億6,303万に達すると推定され、予測期間(2026年~2031年)のCAGRは2.32%です。この成長プロファイルは、長年にわたり確立されたこの気管支拡張薬に対する安定した需要を反映しており、特にプレミアムな新薬よりも実績ある呼吸器療法を優先するコスト意識の高い医療システムにおいて顕著です。北米は、新生児ケアおよびCOPD管理経路が依然としてメチルキサンチンを組み込んでいるため収益を主導しており、アジア太平洋地域は医療アクセスの拡大と呼吸器疾患の有病率上昇に伴い最も力強い拡大を記録しています。経口剤形は患者の利便性を背景に処方の大部分を支えていますが、急速な気管支拡張が必要な病院では注射製品の規模が急速に拡大しています。COPDは主要な適応症であり続けていますが、NICUの拡充と支持的な臨床データを背景として、乳児無呼吸が増分量の不均衡に大きなシェアをもたらしています。デジタル調剤とテレ処方の勢いがアクセスをさらに拡大し、地域を越えた長期療法の継続における実用的な選択肢としてアミノフィリンを位置づけています。

主要レポートの概要

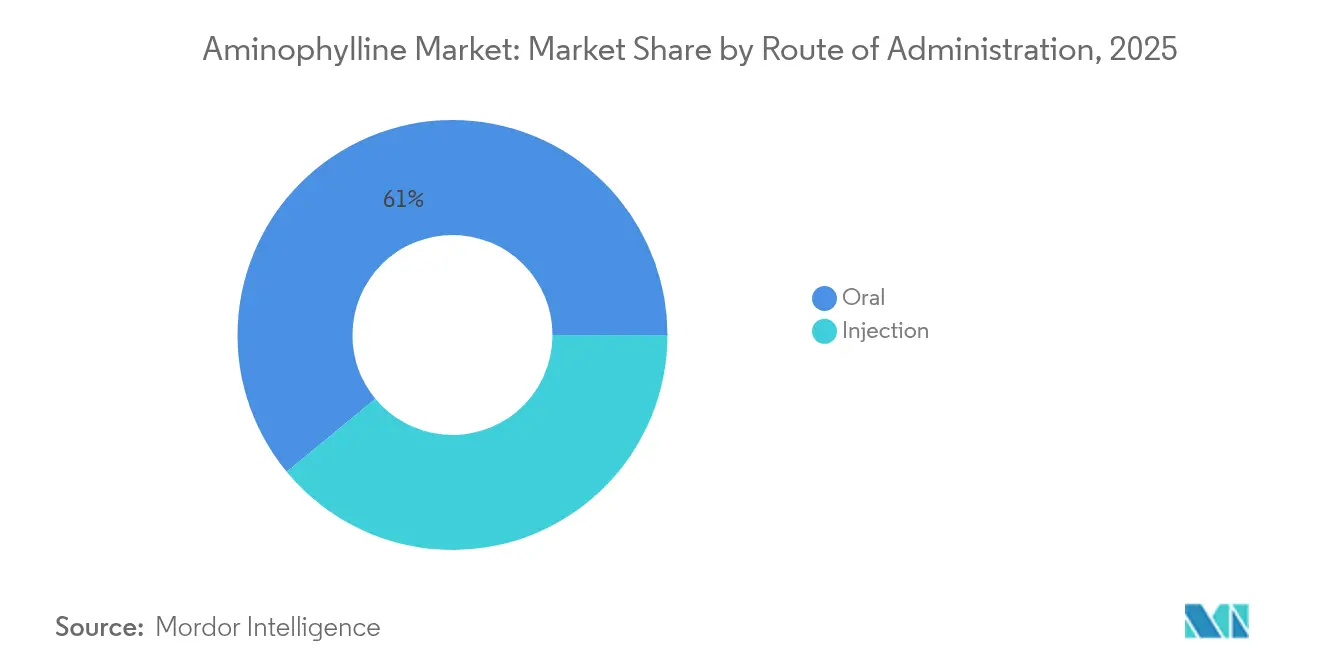

- 投与経路別では、経口製品が2025年のアミノフィリン市場シェアの60.98%を占め、注射は2031年までCAGR 4.52%で拡大する見込みです。

- 剤形別では、錠剤が2025年に売上高シェア54.03%でトップとなり、溶液は2026年~2031年にかけてCAGR 5.67%で成長すると予測されています。

- 適用別では、COPDが2025年のアミノフィリン市場規模の44.78%を占め、乳児無呼吸は2031年にかけてCAGR 6.55%で拡大しています。

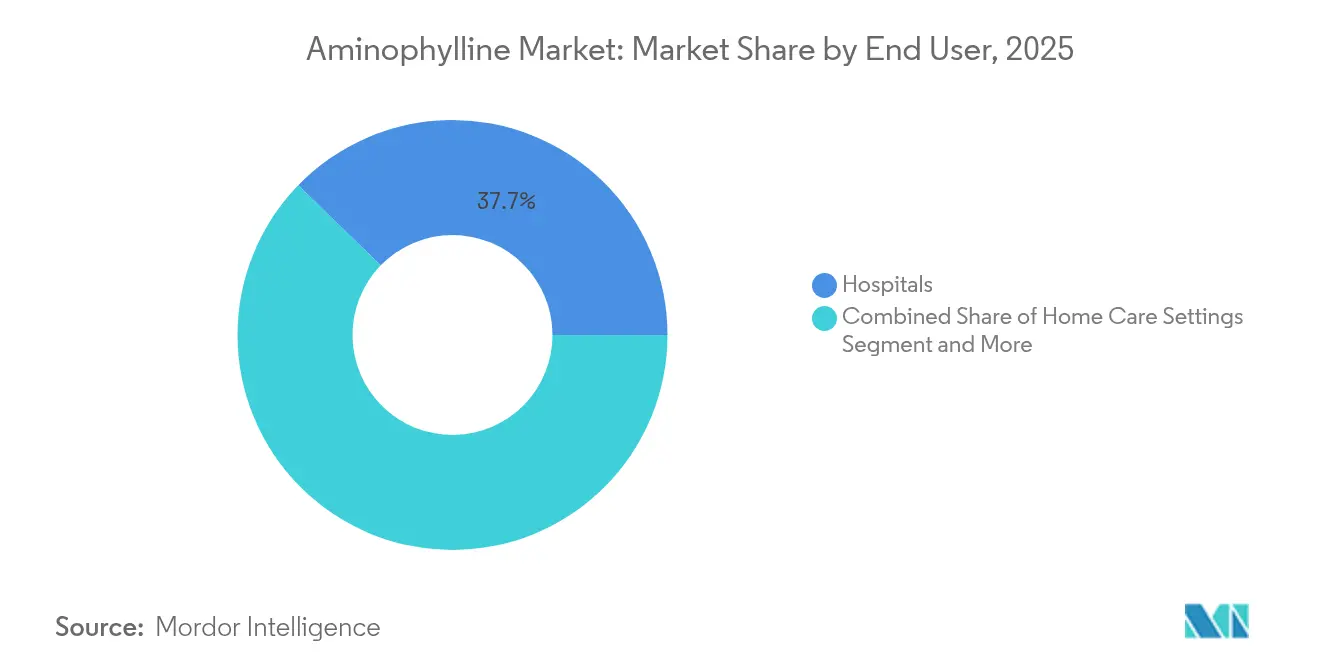

- エンドユーザー別では、病院が2025年のアミノフィリン市場シェアの37.74%を占め、在宅ケア環境が2031年までの予測CAGRで最も高い6.28%を示しています。

- 流通チャネル別では、院内薬局が2025年に46.31%のシェアを保持し、オンライン薬局は予測期間全体でCAGR 7.44%で成長しています。

- 地域別では、北米が2025年の収益の37.29%に貢献し、アジア太平洋地域は2031年までCAGR 6.33%で拡大すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のアミノフィリン市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 慢性呼吸器疾患の有病率の増加 | +0.8% | 世界全体、アジア太平洋および中東・アフリカで最も強い | 長期(4年以上) |

| 新規気管支拡張薬に対する価格優位性 | +1.2% | インド、中国、ブラジル | 中期(2~4年) |

| 新生児呼吸刺激における採用拡大 | +0.9% | 先進的NICUを持つ先進国経済 | 中期(2~4年) |

| 新興市場におけるAPI供給の多様化 | +0.7% | アジア太平洋中核、ラテンアメリカへの波及 | 長期(4年以上) |

| 配合吸入器への統合 | +0.6% | 北米および欧州連合 | 長期(4年以上) |

| テレ処方量の増加 | +0.4% | 北米および欧州連合 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性呼吸器疾患の有病率の増加

米国だけでCOPD症例は1,600万人以上の成人を超えており、アミノフィリンなどのコスト効率の高い気管支拡張薬に対する安定した需要を支えています。高所得国における高齢化人口構造は慢性気道閉塞への感受性を高め、一方で大都市圏における汚染に起因する罹患率の上昇がアジア太平洋全域で患者数を増加させています。この薬の長い臨床実績とマルチソースの入手可能性により、患者が新しいデュアルまたはトリプル療法吸入器に耐えられないか、または費用を負担できない場合の実行可能な代替手段となっています。新興経済の保健省は、治療費を抑制するために必須後発医薬品の処方集への組み込みを義務付けることが多く、それによりアミノフィリンの普及を強化しています。これらの収束する疫学的・経済的要因が、アミノフィリン市場全体を安定させる持続的な量的基盤を提供しています。

新規気管支拡張薬に対する価格優位性

調達ベンチマーク監査によると、後発品アミノフィリンは特許取得済み呼吸器薬剤より70%以上安価に設定されることがあり、この差は予算管理を行う支払者にとって決定的です[1]米国保健福祉省、「新規後発品市場の分析」、hhs.gov。高価格な吸入器の最近の市場撤退により、保険会社は処方医をアクセス維持のため低コスト療法に誘導しています。病院薬局とグループ購買契約では、予測可能な価格で保証された量を提供するサプライヤーをますます優遇しており、多様化した生産ネットワークを持つアミノフィリンメーカーが入札で優位に立つよう位置づけています。その結果として生まれた節約が、医療システムが診断と予防プログラムに資金を提供する能力を生み出し、この薬の認知された価値を強化しています。

新生児呼吸刺激における採用拡大

NICUは中枢性無呼吸のある早産児にアミノフィリンを日常的に投与し、無呼吸エピソードの減少と人工呼吸器依存の低下において80~85%の有効性を達成しています[2]Amir-Mohammad Armanian et al.、「無呼吸予防のための予防的アミノフィリン」、iranrccmj.org。臨床医は呼吸補助を超えた付随的な腎保護特性を指摘しており、新生児科医の間での訴求力を広げています。中所得国全体における新生児ユニットの設備拡張は需要を増幅させており、特にクエン酸カフェインが入手できないか、または費用を負担できない地域で顕著です。この薬の確立した安全プロファイルと数十年にわたる投与に関する知見が採用の障壁を低下させ、このサブセグメント内での二桁台の量的成長を支えています。

新興市場におけるAPI供給の多様化

WuXi STAが2024年に稼働させた合計3,773 m³の新たな多目的反応槽が、世界のアミノフィリンAPI産出量を拡大し、調達リスクを分散させています[3]WuXi STA、「新たな低分子API製造施設の開設」、wuxiapptec.com。インドおよびシンガポールでの並行的な設備増強が、単一サイトの混乱に対する追加的な緩衝材を提供しています。より広い地理的分散は競争力のある価格設定を支援し、回復力を強化しますが、中国の防諜法などの貿易安全保障規制がメーカーにとって対応すべきコンプライアンスと検査の複雑さの層を加えています。全体として、供給の多様化は完成品の入手可能性を安定させることで成長に肯定的に貢献しています。

制約の影響分析*

| 制約 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 狭い治療域と副作用プロファイル | -0.5% | 世界全体、高度に規制された市場でより厳格 | 中期(2~4年) |

| COPD証拠に基づくガイドラインの低下 | -0.3% | 北米および欧州連合 | 長期(4年以上) |

| 新生児カフェイン類似体への規制上の精査 | -0.4% | 世界全体、第一層規制地域で最も高い | 短期(2年以内) |

| CMOが撤退することによる定期的なAPI不足 | -0.2% | 世界のサプライチェーン | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

狭い治療域と副作用プロファイル

アミノフィリンは血中濃度の監視が必要であり、20 mcg/mLを超えると毒性リスクが高まり、治療域を超えた曝露では不整脈や痙攣が記録されています。ポイントオブケア分析装置を持たない外来診療では、長時間作用型ベータアゴニストなど余裕のある薬剤を好むことが多く、プライマリーケア環境での普及が遅れる要因となっています。高齢者や多疾患合併症患者では薬物相互作用リスクが高く、ガイドライン委員会が注意を提唱しています。これらの安全性要件が全体的なケアコストを引き上げ、製品の価格優位性を部分的に相殺し、それにより成長を抑制しています。

COPD証拠に基づくガイドラインの低下

2024年のGOLDおよび2025年のBTS/NICE/SIGNのレビューは、吸入型デュアル気管支拡張薬および吸入型副腎皮質ステロイド配合剤と比較して増分的な利益が控えめであることを理由に、メチルキサンチンを補助療法または第二選択療法に格下げしています。欧州および米国の支払者の処方集はこれらのガイドラインに沿っており、償還経路を厳格化しています。2024年に第一種のPDE3/4阻害薬として承認されたエンシフェントリンなどの新規クラスの導入が、さらに臨床上の影響力を狭めています。第一選択への位置づけの低下が、成熟市場における潜在的な処方量を侵食しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

投与経路別:経口の優位性は注射の成長に直面

経口製品は2025年に世界収益の60.98%に貢献し、錠剤と徐放性カプセルに有利な患者の深く根付いた親しみやすさと合理化された製造経済を反映しています。このセグメントは、アミノフィリン市場を支える堅牢な品質保証済み供給ネットワークと簡素化された流通の恩恵を受けており、徐放性製剤の定期的な不足にもかかわらず安定しています。病院は急性COPD増悪時の迅速な症状緩和のためにますます注射用アミノフィリンを採用しており、より広いアミノフィリン市場を上回るCAGR 4.52%を後押ししています。精密な滴定と即時の生物学的利用能が重要な救急部門とNICUで普及が最も顕著です。予測期間にわたり、血中濃度警報を統合した技術主導型輸液ポンプが毒性への懸念を軽減し、静脈内投与量を加速させる可能性があります。

注射の採用は、早産児における無呼吸発症を大幅に削減するアミノフィリン溶液の予防的投与が行われる新生児無呼吸セグメントとも一致しています。東南アジア全体における広範な重症ケアインフラの拡張が、非経口製剤に対する持続的な二桁台の需要を支援しています。それでも、このセグメントは無菌充填要件が将来の参入者にとって資本支出を引き上げるためコスト圧力に直面しています。全体として、確立された経口レジメンと急成長する注射の共存が、関係者に多様化された収益源を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

剤形別:錠剤がリードし溶液が加速

錠剤は2025年に携帯性、投与の親しみやすさ、および低い単位製造コストにより売上高の54.03%を生成し、アミノフィリン市場における慢性維持療法でのその役割を強固にしています。しかし、溶液は嚥下困難のある小児および高齢者コホートで霧化および静脈内ケアプロトコルが牽引力を得るにつれて2031年にCAGR 5.67%で最も力強い成長をもたらすと予測されています。Pfizerの長年にわたる注射製剤は引き続き広く入手可能であり、他の呼吸器薬が不足に直面した場合でも供給の継続性を浮き彫りにしています。溶液製剤のアミノフィリン市場規模は、ポイントオブケア調製システムが重症ケア病棟で主流となれば、さらに拡大すると予想されます。

溶液はまた外来での霧化療法を促進し、医師が2024年に市場から撤退した吸入型副腎皮質ステロイドに耐えられない患者のためにレジメンを調整できるようにします。製造の複雑さは固体剤型と比べて依然として高いですが、プレミアム価格設定が追加の間接費を部分的に相殺します。錠剤セグメントはコスト優位性により優位を維持するものの、溶液の多用途性が増分的な処方者と介護者を引き付けるにつれて、そのシェアは緩やかに低下する可能性があります。

適用別:COPDのリーダーシップは新生児成長に挑戦される

COPDは2025年の全体収益の44.78%を占め、慢性気道閉塞の有病率と重度または難治性症例における補助療法としてのメチルキサンチンの役割を強調しています。COPD向けアミノフィリン市場規模は、ガイドラインが長時間作用型気管支拡張薬配合をますます優先するため、全体市場CAGRを下回るものの安定的に拡大すると予測されています。対照的に、乳児無呼吸セグメントは中枢性無呼吸イベントの管理において最大85%の有効性を示す良好なデータを背景としたNICUカバレッジの向上により、CAGR 6.55%が見込まれています。より多くの三次センターが新生児サービスを強化するにつれて、小児グレードの注射および経口溶液に対する需要が高まり、軽度から中等度のCOPD処方の停滞を部分的に相殺します。

出生時仮死における腎保護や潜在的な抗炎症効果など、添付文書外の探索的使用が調査中であり、ニッチな収益をもたらす可能性があります。それでも、呼吸器以外の適応症への拡大は追加的なエビデンスと規制審査に依存します。喘息は吸入型代替薬が第一選択ケアで一般的に優先される成熟したニッチであり続け、安定しているが限定的な増分量に貢献しています。

エンドユーザー別:在宅ケアの急増にもかかわらず病院が優位

病院は2025年に世界売上高の37.74%を占め、急性エピソード時の治療薬物モニタリングと迅速な用量調整の必要性に支えられています。機関購入者は、定時納品と供給の冗長性を保証できるサプライヤーを重視し、垂直統合されたメーカーに利益をもたらします。在宅ケアの需要は、指先でテオフィリン検査が可能なリモートモニタリング機器が商業規模に達するにつれて、CAGR 6.28%で上昇すると予想され、臨床環境外での安全管理が容易になります。クリニックおよび外来手術センターは一貫した需要を維持していますが、定期的な血清検査のための検査施設が限られていることから制約を受けています。

テレヘルスの統合が仮想フォローアップを促進し、これまで入院が必要だった早期の用量最適化を可能にしています。しかし、新興市場の償還枠組みは依然として高リスク症例の入院管理を優先しており、病院が主要な収益源であり続けることを確保しています。中期的には、診断用ウェアラブルとバリューベースケア契約の組み合わせた進歩により、患者のコミュニティおよび在宅環境への移行が加速する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:院内薬局がオンライン成長をリード

院内薬局は2025年に流通の46.31%を占め、処方集と機関処方の整合性および集中型モニタリングを反映しています。供給契約は量割引とベンダーの信頼性を重視し、アミノフィリン市場内でのチャネルの優位性を強固にしています。オンライン薬局は規模は小さいものの、慢性疾患管理シナリオで特にeコマースの普及と処方のデジタル化がアクセスを広げるにつれてCAGR 7.44%を記録すると予測されています。強化されたコールドチェーンと改ざん防止包装技術が患者への直接出荷をさらに支援しています。

薬局小売店は飛び込み処方の補充に引き続き対応していますが、会員をメール注文サービスに誘導する垂直統合型医療プランとの競争に直面しています。治療薬物モニタリングの継続的な前提条件が広範なコミュニティ薬局での調剤を制限していますが、協調的な診療協定が徐々にこのギャップを埋める可能性があります。最終的に、院内、オンライン、および実店舗を組み合わせたオムニチャネル戦略が出現し、規制上のセーフガードを満たしながら患者へのリーチを最大化するでしょう。

地域分析

北米は2025年に収益シェア37.29%を維持し、成熟した償還システム、広範なNICUの利用可能性、および確立されたCOPD治療アルゴリズムに支えられています。市場拡大は吸入型デュアル療法を優先するガイドラインの変化によって抑制されていますが、AstraZenecaの2030年までのUSD 500億プログラムなどの国内製造投資が供給の継続性を確保するのに役立っています。北米のアミノフィリン市場規模は、薬物血中濃度監視を簡素化するテレヘルスの採用に支えられて、徐々に増加すると見込まれています。

アジア太平洋地域は最も急速に成長しており、大気汚染に関連した罹患率の上昇と保険カバレッジの拡大が治療の普及を高めるにつれて、2031年までCAGR 6.33%が予測されています。中国およびインドにおける地域のAPI製造能力の構築が競争力のある価格設定を確保していますが、データセキュリティ法制などの規制上の向かい風が定期的なコンプライアンスコストをもたらす可能性があります。それでも、政府の必須医薬品リストと公共部門の購買が持続的な量的成長を支えています。

欧州の軌跡は、薬剤経済学的評価がリソース制約のある医療システムにおいて古い後発医薬品を優遇し続ける中、安定的に推移しています。しかし、厳格な証拠に基づく処方集が重症COPD急性増悪以外での第一選択使用を制限しています。中東・アフリカおよび南米では、公共入札が拡大する呼吸器プログラムのための低コスト治療薬を優先する地域で増分的な機会が生まれています。2024年のWHO必須医薬品モデルリスト(小児版)へのテオフィリン誘導体の組み込みが世界的な小児への採用を支援しています。発展途上地域全体で、アミノフィリン市場は新生児および救急ケアにおけるドナー資金による能力構築の恩恵を受けています。

競合状況

アミノフィリン市場は中程度の集中度を示しており、Pfizer、Teva、およびHikmaなどの確立された後発医薬品メーカーが、APIから完成製剤までの統合オペレーションを通じて最大の合算シェアを保持しています。これらの企業は、2024年後半に報告された277件の有効な薬剤不足の中で記録された原材料の混乱を軽減するために、グローバルな供給冗長性を活用しています。競争は、分子の成熟度と狭い治療域を考慮すると、製剤革新よりもコストリーダーシップ、規制遵守、および納品信頼性を中心に展開しています。

戦略的動向として、Pfizerがシンガポールにおいてシンガポールドル10億のAPI工場を設立し地域調達の回復力を強化したこと、およびDr. Reddy'sがスイスの事業体にUSD 6億2,000万を投資して無菌注射製剤の能力を拡大したことが挙げられます。Tevaは、より広いポートフォリオにわたって規制上の柔軟性を示す戦略的sNDA(補足的新薬承認申請)を通じて流通リーチを強化しており、間接的にアミノフィリンのブランド評判を支援しています。M&A面では、MerckによるVerona PharmaのUSD 100億での買収が、呼吸器治療薬への製薬大手の持続的な関心を浮き彫りにし、長期的に競争の激化をもたらす可能性があります。

サプライチェーンのデジタル化が主要な差別化要因であり続けています。主要プレーヤーはAIベースの予測分析を展開してAPI不足の迫りくる兆候を検知し、先手を打った在庫配分を可能にして顧客の信頼を強化しています。小規模な地域企業はニッチな病院との関係を活用していますが、品質コンプライアンスコストの上昇が市場を漸進的な集約に向かわせており、マルチソース競争をなくすことはありません。

アミノフィリン産業リーダー

Pfizer Inc.

Teva Pharmaceutical Industries Ltd

Hikma Pharmaceuticals PLC

Sandoz AG

Cipla Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:AstraZenecaは、呼吸器医薬品に重点を置いたUSD 500億の拡張プログラムの一環として、バージニア州に米国最大の製造キャンパスを建設する計画を確認しました。

- 2024年7月:Pfizerは、呼吸器治療薬の供給を強化するためにシンガポールで42万9,000平方フィートの低分子API製造能力を追加するためにシンガポールドル10億を投資しました。

世界のアミノフィリン市場レポートの範囲

アミノフィリンはテオフィリンとエチレンジアミンを含む薬物配合です。喘鳴、息切れ、および肺疾患の予防と治療に役立ちます。アミノフィリン市場は、投与経路、適用、および地域によって区分されています。

| 経口 |

| 注射 |

| 錠剤 |

| 溶液 |

| 徐放性カプセル |

| COPD |

| 喘息 |

| 乳児無呼吸 |

| その他の適応外使用 |

| 病院 |

| クリニック |

| 外来手術センター |

| 在宅ケア環境 |

| 院内薬局 |

| 薬局小売店 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 投与経路別 | 経口 | |

| 注射 | ||

| 剤形別 | 錠剤 | |

| 溶液 | ||

| 徐放性カプセル | ||

| 適用別 | COPD | |

| 喘息 | ||

| 乳児無呼吸 | ||

| その他の適応外使用 | ||

| エンドユーザー別 | 病院 | |

| クリニック | ||

| 外来手術センター | ||

| 在宅ケア環境 | ||

| 流通チャネル別 | 院内薬局 | |

| 薬局小売店 | ||

| オンライン薬局 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答されている主な質問

アミノフィリン市場の現在の世界市場価値はいくらですか?

このセクターは2026年にUSD 3億2,370万と評価されており、2031年までにUSD 3億6,303万に達する予測です。

アミノフィリン市場は2031年までにどのくらいの速さで成長すると予想されますか?

市場は2026年~2031年の期間にわたってCAGR 2.32%で拡大すると予測されています。

アミノフィリンの売上高で最も急速に成長している剤形はどれですか?

溶液製剤は病院および小児での使用増加により、CAGR 5.67%で拡大しています。

アジア太平洋地域はなぜアミノフィリン需要にとって重要ですか?

アジア太平洋地域はCAGR 6.33%と最も高く、COPDの有病率の上昇、保険カバレッジの拡大、およびAPI生産能力の拡充が牽引しています。

最も急速な成長機会を提供している臨床分野はどれですか?

乳児無呼吸治療は、継続的な世界的NICUの拡充と実証された薬物有効性によりCAGR 6.55%で成長すると予測されています。

最終更新日: