抗ネプリライシン薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.45 十億米ドル |

| 市場規模 (2031) | 1.82 十億米ドル |

| 成長率 (2026 - 2031) | 4.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

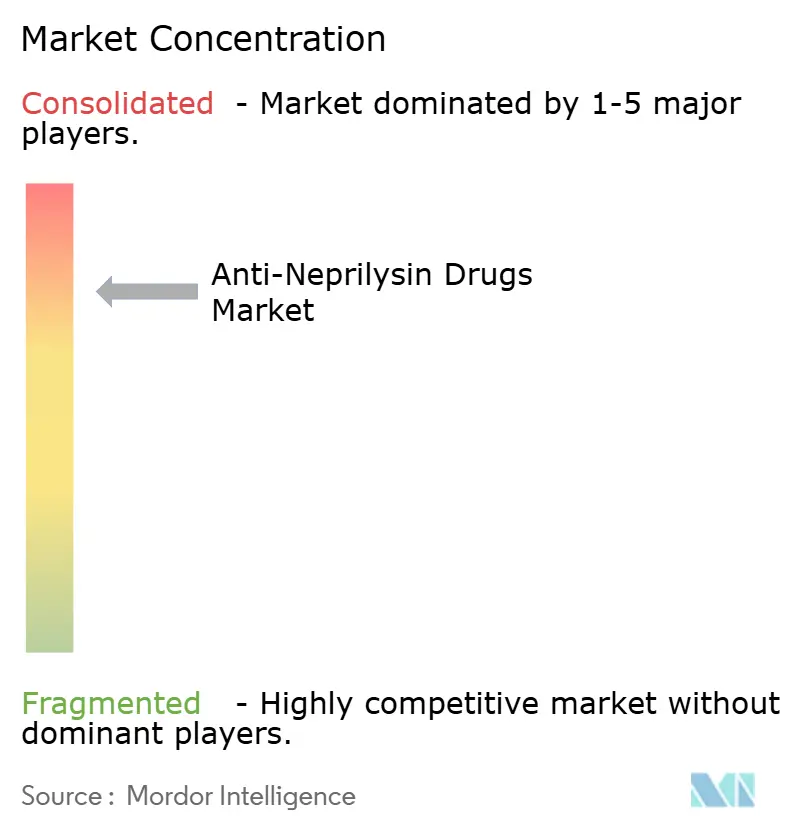

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる抗ネプリライシン薬市場分析

抗ネプリライシン薬市場規模は、2025年の13億8,000万USDから2026年には14億5,000万USDに増加し、2031年までに18億2,000万USDに達する見込みで、2026年から2031年にかけてCAGR 4.63%で成長します。

需要は、依然として高止まりしている世界的な心不全負担と、駆出率低下を伴う心不全(HFrEF)に対するアンジオテンシン受容体・ネプリライシン阻害薬(ARNI)を一次治療として位置づけるガイドラインの改訂によって下支えされています。競争力学も変化しており、生物学的抗体・ペプチドが早期段階の試験に参入する一方、米国および欧州では特許延長申請が裁判所に却下されたことで価格圧力が強まっています。保存駆出率および小児領域への規制上の適応拡大と、日本・中国・フィリピンなどアジア太平洋市場での拡大が、抗ネプリライシン薬市場に多地域にわたる成長余地をもたらしています。同時に、医療制度によるコスト抑制、低価格ジェネリック薬の登場、および認知安全性に関する新たな議論が売上見通しを抑制しています。

主要レポートのポイント

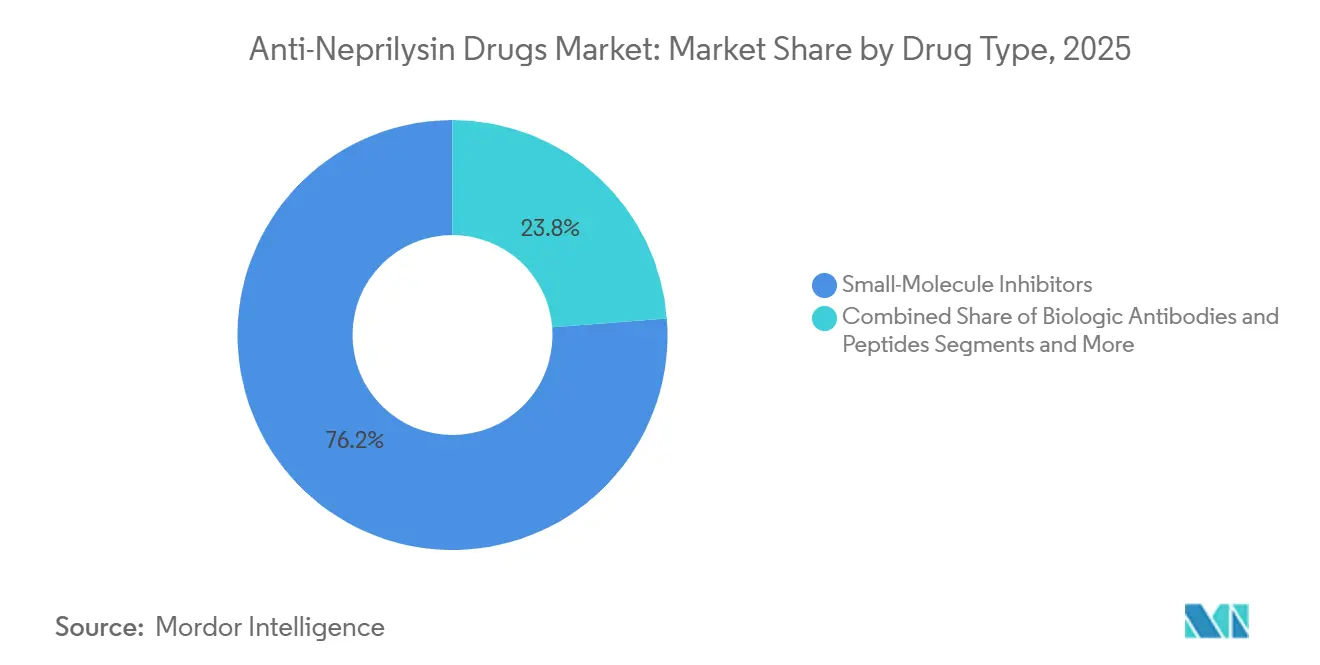

- 薬剤タイプ別では、低分子阻害薬が2025年に76.23%の収益シェアを占めてトップとなり、生物学的抗体・ペプチドは2031年に向けてCAGR 8.46%で最も急速な伸びが見込まれます。

- 適応症別では、HFrEFが2025年の抗ネプリライシン薬市場シェアの61.53%を占め、HFpEF/HFmrEFは2031年にかけてCAGR 7.34%を記録する見通しです。

- 剤形別では、錠剤が2025年の抗ネプリライシン薬市場規模の86.35%を占め、注射剤は予測期間中にCAGR 6.77%で増加すると予測されます。

- 流通チャネル別では、病院薬局が2025年に52.42%の収益を占めましたが、オンライン・専門薬局は2031年に向けてCAGR 8.97%で拡大しています。

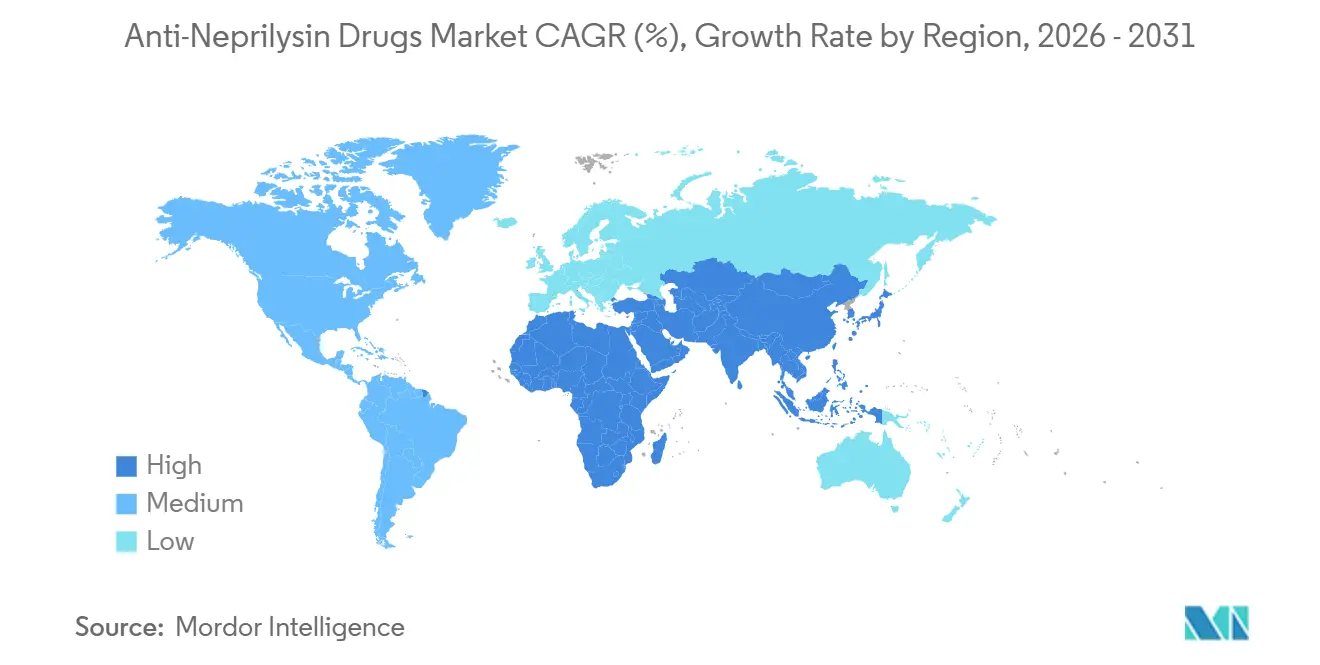

- 地域別では、北米が2025年に38.64%の売上を生み出し、アジア太平洋が2031年に向けてCAGR 6.25%で最も速い地域成長を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の抗ネプリライシン薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性心不全・高血圧の有病率上昇 | +1.2% | 世界全体、アジア太平洋および北米で絶対的成長が最大 | 長期(4年以上) |

| サクビトリル/バルサルタンのガイドライン採用 | +1.0% | 北米、欧州、アジア太平洋への波及 | 中期(2~4年) |

| HFpEFおよび小児領域への規制上の適応拡大 | +0.8% | 北米、欧州、日本 | 中期(2~4年) |

| 1日1回投与の次世代低分子NEP阻害薬 | +0.5% | 世界全体、早期臨床的影響 | 長期(4年以上) |

| 抗ネプリライシン抗体の低コストバイオ製造 | +0.4% | 北米、欧州、インド | 長期(4年以上) |

| デジタル用量調整・遠隔モニタリングプラットフォームの拡大 | +0.3% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性心不全・高血圧の有病率上昇

世界の心不全有病率は2024年に6,400万人に達し、人口の高齢化と高血圧管理の不徹底を主因として増加を続けています。[1]世界保健機関、「心不全統計2024」、WHO、who.in米国心臓協会は2024年に690万人の米国成人が同疾患を抱えていると集計し、米国人の5人に1人が生涯に心不全を発症すると推定しています。米国における直接医療費は2024年に307億USDに達しており、この負担が入院を抑制することが示された薬剤クラスへの支払者の関心を高めています。[2]疾病予防管理センター、「心不全の事実」、CDC、cdc.govアジア太平洋では、ナトリウム含有量の高い都市型食生活と血圧スクリーニングの不足が重なり、症例数の増加が最も速く進んでいますが、償還制度の格差が普及を遅らせています。2030年までに世界で800万人の死亡が見込まれるという高い死亡率の持続が、生存ベネフィットが証明された治療法への注目を維持させています。

サクビトリル/バルサルタン(ARNI)のガイドライン採用

2024年、米国心臓病学会はARNIをHFrEFに対する推奨一次治療として指定し、長年の標準であったACE阻害薬およびARBに取って代わりました。[3]米国心臓病学会、「2024年専門家コンセンサス意思決定経路」、ACC、acc.org欧州のガイドラインも同様の改訂を行いましたが、加盟国間で支払者のルールが異なるため、均一な普及は遅れています。米国の病院処方集はARNIを心不全の標準治療として採用しましたが、保険会社は依然として事前承認の障壁を設けており、治療開始を遅らせています。アイルランドや英国のような単一支払者制度では、予算上限が地域的な制限を生み出しており、臨床的な推奨だけではアクセスが保証されないことを示しています。それでも、ガイドラインへの採用は処方の着実な増加を支え、医療保険との交渉においてこの薬剤クラスの立場を強化しています。

HFpEFおよび小児領域への規制上の適応拡大

米国FDAが2021年に正常以下の駆出率を有する慢性心不全患者を含むよう適応を拡大したことで、薬物療法が十分に提供されていなかった臨床的に重要なHFpEF患者集団が対象となりました。米国(2019年)および日本(2024年)での小児承認と、2024年4月に発売された顆粒製剤により、より若い患者層へのリーチがさらに拡大しました。PARAGON-HF試験は主要エンドポイントをわずかに達成できませんでしたが、事後解析が規制当局をHFpEFの詳細な適応へと導きました。これらの段階的な承認は対象患者プールを拡大し、迫りくるジェネリック侵食にもかかわらず売上成長の余地をもたらしています。

1日1回投与の次世代低分子NEP阻害薬

パイプライン薬剤は投与の簡便化と理論上のアミロイドβ蓄積懸念への対処を目指しています。RegeneronのREGN5381はナトリウム利尿ペプチド受容体1を直接活性化し、ネプリライシン遮断を回避して1日1回またはそれ以下の頻度の投与レジメンを目指しています。フェーズ3段階の候補薬は存在しないため、商業的影響は現在の予測期間を超えていますが、研究開発の開示は競争の方向性を示しています。差別化されたメカニズムの見通しは、ジェネリック薬の長期的な価格引き下げ能力を抑制する可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エントレストの特許切れとジェネリックによる侵食 | -0.9% | 北米、欧州 | 短期(2年以内) |

| 高い治療費と償還障壁 | -0.6% | 世界全体、アジア太平洋・ラテンアメリカ・中東アフリカで深刻 | 中期(2~4年) |

| 代替HF薬剤クラスの採用増加 | -0.5% | 世界全体 | 中期(2~4年) |

| 長期的な認知安全性への懸念 | -0.2% | 世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エントレストの特許切れとジェネリックによる侵食

2025年7月のデラウェア州裁判所の判決により、Alembic、MSN、Laurus、Lupinがジェネリックのサクビトリル/バルサルタンを発売することが認められ、Novartisが2026年まで独占権を維持しようとした試みは終わりを告げました。ブランド心血管薬は通常、複数社競合の初年度に30~50%の価格下落を経験し、2025年9月のTeva社のアイルランドでの上市などの欧州承認がさらなる侵食の舞台を整えています。Novartisは2030年代まで用途特許を保有していますが、それらはオンラベル適応のジェネリック販売を阻止できないため、次世代製品が登場しない限り、2028年までにボリュームシェアは20~30%に低下する可能性があります。

高い治療費と償還障壁

エントレストの米国定価は2024年に患者1人当たり年間6,000USD超に達し、治療開始を遅らせ管理上の負担を生む事前承認の障壁を引き起こしています。単一支払者制度では、費用対効果の上限が支払者の使用制限につながっています。英国国立医療技術評価機構(NICE)は増分費用対効果比を支払い上限の近くに設定しており、一部の国民保健サービス(NHS)トラストが段階的な採用を行う結果となっています。低中所得国における自己負担費用は多くの患者にとって依然として家計収入を超えており、ジェネリックが普及するまで普及が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤タイプ別:低分子薬が優位を保ちながら生物学的製剤が追い上げ

低分子阻害薬は、サクビトリル/バルサルタンに差別化された競合品がないため、2025年収益の76.23%を維持しました。しかし、生物学的抗体・ペプチドはCAGR 8.46%で最も速い成長を示しており、2029年以降にこの優位性を侵食する可能性があります。生物学的製剤の抗ネプリライシン薬市場規模は、最初の後期段階候補薬が重要なデータを発表した後に大幅に成長すると予想されます。製造コストは依然として障壁ですが、米国および欧州でのペプチドおよび抗体製造能力の拡大が障壁を低下させています。

抗ネプリライシン薬市場には、血管浮腫や認知安全性の議論を回避する次世代クラスの余地があります。Regeneronのナトリウム利尿ペプチド受容体アゴニストは早期の有望性を示していますが、実質的な商業的影響は予測期間を超えています。近い将来の代替品がなければ、ジェネリックがまずブランド低分子薬からシェアを奪い、その後生物学的製剤が価値を証明するにつれて最終的な混乱が生じるでしょう。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

適応症別:HFrEFが優位、HFpEFが急成長

HFrEFは明確な生存データとクラスIガイドライン採用により、2025年売上の61.53%をもたらしました。しかし、HFpEF/HFmrEFは最も成長の速い適応症であり、7.34%で増加し、2031年までに差を縮めると予想されます。より高い駆出率の患者における転帰を検証する進行中の実世界研究が結果を示せば、HFpEFの抗ネプリライシン薬市場シェアは急増する可能性があります。小児承認はより小さなベースからではあるものの、治療対象患者の総数をさらに拡大します。

全身性高血圧はニッチな領域にとどまり、疼痛やCNS疾患はまだ探索段階にあります。それでも、適応拡大は支払者の償還意欲を高め、ジェネリック価格設定の下で患者1人当たりの利益が圧縮されても増分的なボリュームを生み出します。

剤形別:錠剤が優位を保ちながら注射剤が台頭

錠剤は用量調整を支援する3種類の規格オプションに支えられ、2025年収益の86.35%を占めました。注射剤の抗ネプリライシン薬市場規模は低いベースからではあるものの、主に生物学的候補薬が非経口投与経路を必要とするため、CAGR 6.77%で増加しています。小児用顆粒製剤はニッチなサブグループに対応しますが、全体的な金額構成を変えるものではありません。ジェネリック錠剤が普及するにつれ、革新的企業は皮下投与の生物学的製剤を推進してプレミアム価格を取り戻す可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:病院薬局が依然リードするもオンラインチャネルが加速

病院薬局は入院中の治療開始を反映して、2025年収益の52.42%を支配しました。しかし、オンライン・専門薬局は郵便注文の利便性と統合型遠隔モニタリングパッケージを背景に、8.97%で最も速く成長するでしょう。ジェネリックが棚に並ぶにつれ、事前承認の障壁が縮小し、大量調剤を処理する小売・デジタルチャネルへと病院からボリュームが移行します。

地域分析

北米のリーダーシップは、高い診断率、ガイドライン遵守、および高い可処分所得に支えられていますが、インフレ抑制法により2026年からメディケアの価格交渉が行われ、ブランド治療薬のトップラインが10~15%削減される見込みです。カナダの州別処方集は概して良好な適用範囲を提供していますが、ケベック州は公的薬剤費の年間成長を上限設定しており、Novartisをリスク共有契約へと誘導しています。

欧州は価値主導型の段階へと移行しています。ドイツは制限なしのアクセスを維持している一方、南欧・東欧の加盟国はより厳しい予算管理を適用しています。アイルランドの早期ジェネリック上市は、競合参入が薬剤費をいかに速く再編できるかを示しています。汎欧州入札が勢いを増すにつれ、さらなる価格圧縮が見込まれます。

アジア太平洋は疑いなく成長エンジンです。日本の小児承認と中国の国家医療保険薬品目録の拡大がボリュームを強化していますが、現地調達ルールにより平均販売価格は低くなっています。フィリピンの2024年承認は東南アジアのアクセス拡大を示していますが、ベトナムやインドネシアでは依然として購入可能性が課題です。

中東・アフリカは黎明期にあります。アラブ首長国連邦の2024年国家簡潔声明は段階的な普及を示していますが、同地域の心不全インフラはまだ発展途上です。南米は選択的な強みのポケットを提供しており、ブラジルの公的調達と民間保険の普及が見られますが、アルゼンチンやその他の市場のマクロ経済的不安定性が見通しを制限しています。

競争環境

抗ネプリライシン薬市場は高度に集中しています。そのシェアは現在、Alembic、MSN、Lupin、Lausが承認済みジェネリックを発売するにつれて低下しています。Novartisは40件以上の研究によるエビデンス創出キャンペーンと米国製造への多額の投資で対抗しています。2030年までに生物学的製剤の後継品を成功裏に発売できれば、錠剤収益が侵食される中でもプレミアム領域を守ることができるでしょう。

ジェネリック競合他社は、インドやアフリカの一部など価格に敏感な地域でボリュームを獲得するために大幅な値引きに依存しています。RegeneronのREGN5381はメカニズム的に異なる脅威をもたらしていますが、商業化は2031年以前には見込まれません。一方、用量調整とモニタリングをサービスとして組み合わせたデジタルヘルスアライアンスは、支払者との交渉において製品の差別化に役立っています。

ARNI・SGLT2阻害薬配合剤のような組み合わせの可能性はまだ活用されていません。薬理学とアドヒアランス技術を最初に組み合わせた企業は、コモディティ化が進む環境においても守りやすいニッチを獲得できる可能性があります。

抗ネプリライシン薬業界リーダー

Novartis International AG

Cipla Ltd

Regeneron Pharmaceuticals

Teva Pharmaceutical

Laurus Labs

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:アイルランド医薬品規制庁がTevaのジェネリックサクビトリル/バルサルタン錠を承認し、欧州初のジェネリック参入となりました。

- 2025年1月:Lupinがジェネリックサクビトリル/バルサルタンの米国FDA承認を取得し、複数社競合が拡大しました。

- 2024年12月:Eli Lillyがウィスコンシン州の注射薬製造工場に30億USDの拡張を発表し、パイプライン製品の製造能力を強化しました。

世界の抗ネプリライシン薬市場レポートの範囲

ネプリライシン阻害薬(NEPi)は抗ネプリライシン薬とも呼ばれ、ナトリウム利尿ペプチド(ANP、BNP)、ブラジキニン、サブスタンスPなどの血管作動性ペプチドを分解する亜鉛依存性ネプリライシン酵素を遮断する治療薬です。

抗ネプリライシン薬市場レポートは、薬剤タイプ、適応症、剤形、流通チャネル、地域別にセグメント化されています。薬剤タイプ別では、市場は低分子阻害薬、生物学的抗体・ペプチド、デュアルターゲット候補にセグメント化されています。適応症別では、市場はHFrEF、HFpEF/HFmrEF、高血圧、疼痛・CNS、アルツハイマー病にセグメント化されています。剤形別では、市場は錠剤、懸濁液、注射剤にセグメント化されています。流通チャネル別では、市場は病院、小売、オンライン・専門薬局にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。市場予測は金額(USD)で提供されます。

| 低分子阻害薬 |

| 生物学的抗体・ペプチド |

| デュアルターゲット(ACE/NEP、ECE/NEP)候補 |

| 心不全 – 駆出率低下型(HFrEF) |

| 心不全 – 駆出率保持/境界型(HFpEF/HFmrEF) |

| 全身性高血圧 |

| 疼痛・CNS疾患 |

| アルツハイマー病・認知障害 |

| 錠剤 |

| 懸濁液 |

| 注射剤 |

| 病院薬局 |

| 小売薬局 |

| オンライン・専門薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤タイプ別 | 低分子阻害薬 | |

| 生物学的抗体・ペプチド | ||

| デュアルターゲット(ACE/NEP、ECE/NEP)候補 | ||

| 適応症別 | 心不全 – 駆出率低下型(HFrEF) | |

| 心不全 – 駆出率保持/境界型(HFpEF/HFmrEF) | ||

| 全身性高血圧 | ||

| 疼痛・CNS疾患 | ||

| アルツハイマー病・認知障害 | ||

| 剤形 | 錠剤 | |

| 懸濁液 | ||

| 注射剤 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン・専門薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の抗ネプリライシン薬市場の規模はどのくらいですか?

抗ネプリライシン薬市場規模は2026年に14億5,000万USDと評価されており、2031年までに18億2,000万USDに拡大すると予測されています。

現在、抗ネプリライシン薬の売上を最も牽引している適応症はどれですか?

駆出率低下を伴う心不全(HFrEF)が2025年の世界収益の61.53%を占めました。

ジェネリックはエントレストの価格にどのような影響を与えますか?

複数社競合により、ジェネリック参入後の初年度にブランド価格が30~50%削減されると予想されます。

2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋は規制承認の拡大と償還制度の整備により、2031年にかけてCAGR 6.25%で最も高い成長率を示すと予想されます。

生物学的代替品の発売は近いですか?

生物学的抗体・ペプチドは早期臨床段階にあり、2030年以前に市場に参入するものはないと予測されています。

デジタル用量調整プラットフォームはARNIの採用にどのような影響を与えますか?

遠隔モニタリングプログラムは用量最適化を加速し、アドヒアランスを向上させることで、実臨床での有効性を改善しながら支払者の適用範囲を支援します。

最終更新日: