米国およびカナダの皮膚がん皮膚科検査市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

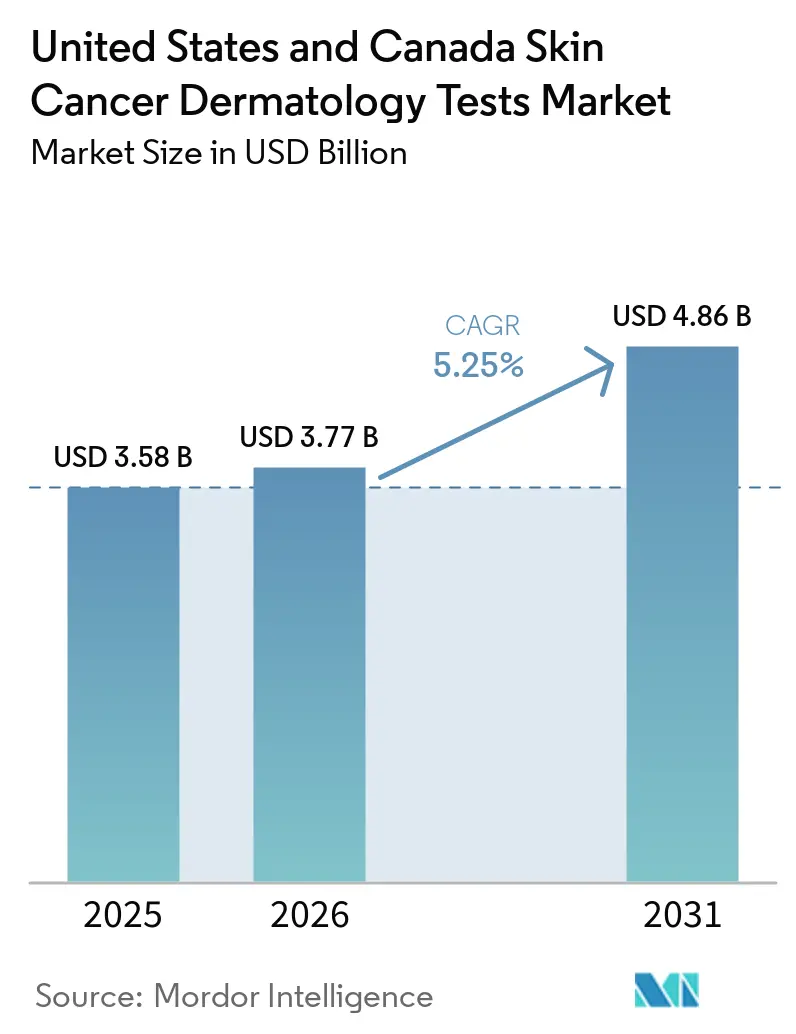

| 基準年の市場規模 (2025) | 3.58 十億米ドル |

| 市場規模 (2026) | 3.77 十億米ドル |

| 市場規模 (2031) | 4.86 十億米ドル |

| 成長率 (2026 - 2031) | 5.25% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国およびカナダの皮膚がん皮膚科検査市場分析

米国およびカナダの皮膚がん皮膚科検査市場規模は2025年に35億8,000万米ドルと評価され、2026年の37億7,000万米ドルから2031年には48億6,000万米ドルに達すると推定され、予測期間(2026年~2031年)中に5.25%のCAGRで成長する見込みです。

皮膚がん皮膚科検査市場の成長基盤は堅固であり、米国では2026年に新規浸潤性メラノーマ症例が112,000件に達すると予測されており、同国における皮膚がん治療費はすでに89億米ドルに達し、そのうち48億米ドルが非メラノーマ疾患に関連しており、診断活動が高件数の外来環境に集中した状態が続いています。米国およびカナダの皮膚がん皮膚科検査市場は、ゲノムアッセイ、AI支援ダーモスコピー、および分光法ツールが生検前の意思決定支援として診断経路の早期段階で活用されるようになり、従来の生検を超えた広がりを見せています。FDAが光学的メラノーマ診断デバイスおよび電気インピーダンス分光計をクラスIIIからクラスIIに移行させたことで、デバイス開発者の参入障壁が低下し、皮膚がん皮膚科検査市場においてAI補助プラットフォームの分野が拡大すると見込まれ、主要な競争上の変化が進行中です。同時に、CMSはメラノーマ分子検査の償還ルールを積極的に維持し続けており、対象アッセイの商業化を支援する一方で、新しい検査形式の成長においては支払者との関与が引き続き中心的な役割を担っています。強い疾患負担、デバイス規制の緩和、および選択的な分子償還のこの組み合わせにより、皮膚がん皮膚科検査市場は着実な成長軌道を維持しつつ、臨床的エビデンス、ワークフローへの適合性、および償還実行を組み合わせることができる企業に明確な機会をもたらしています。

主要レポートのポイント

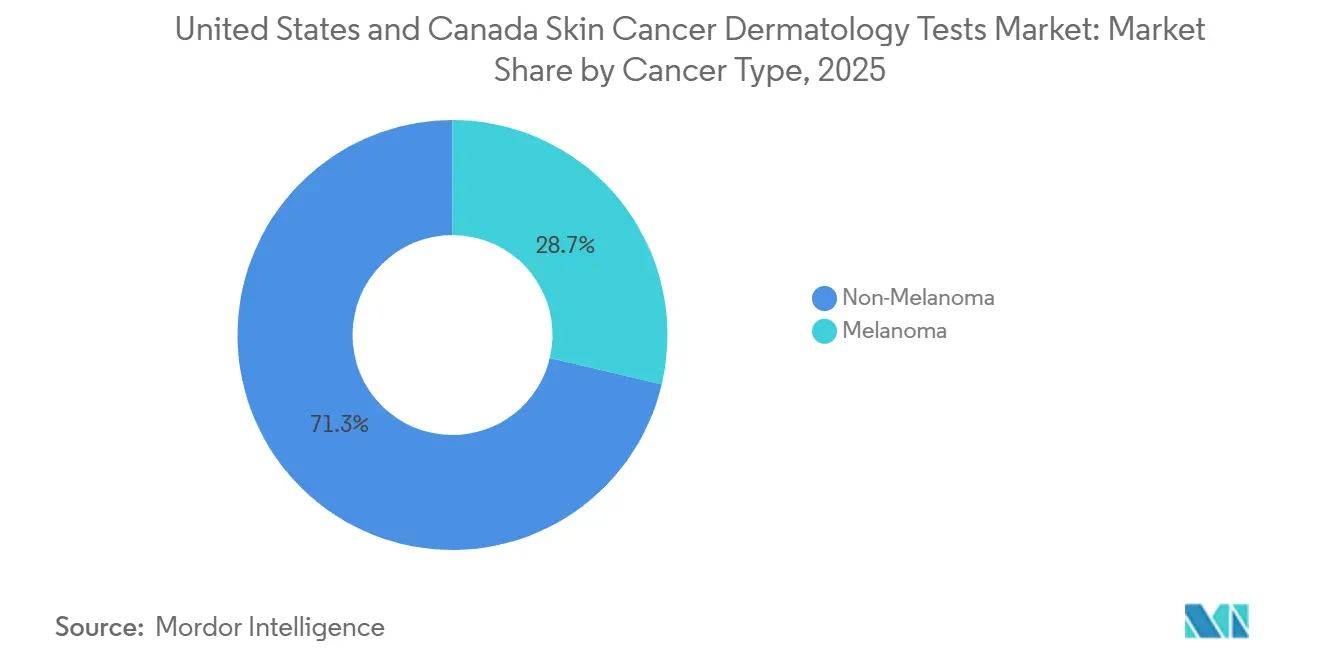

- がんの種類別では、非メラノーマ皮膚がんが2025年に71.31%の収益シェアを占め、メラノーマは2031年かけて6.38%のCAGRで拡大する見込みです。

- 検査の種類別では、皮膚生検が2025年に収益の32.24%を占め、画像検査は2031年にかけて7.52%のCAGRで成長すると予測されています。

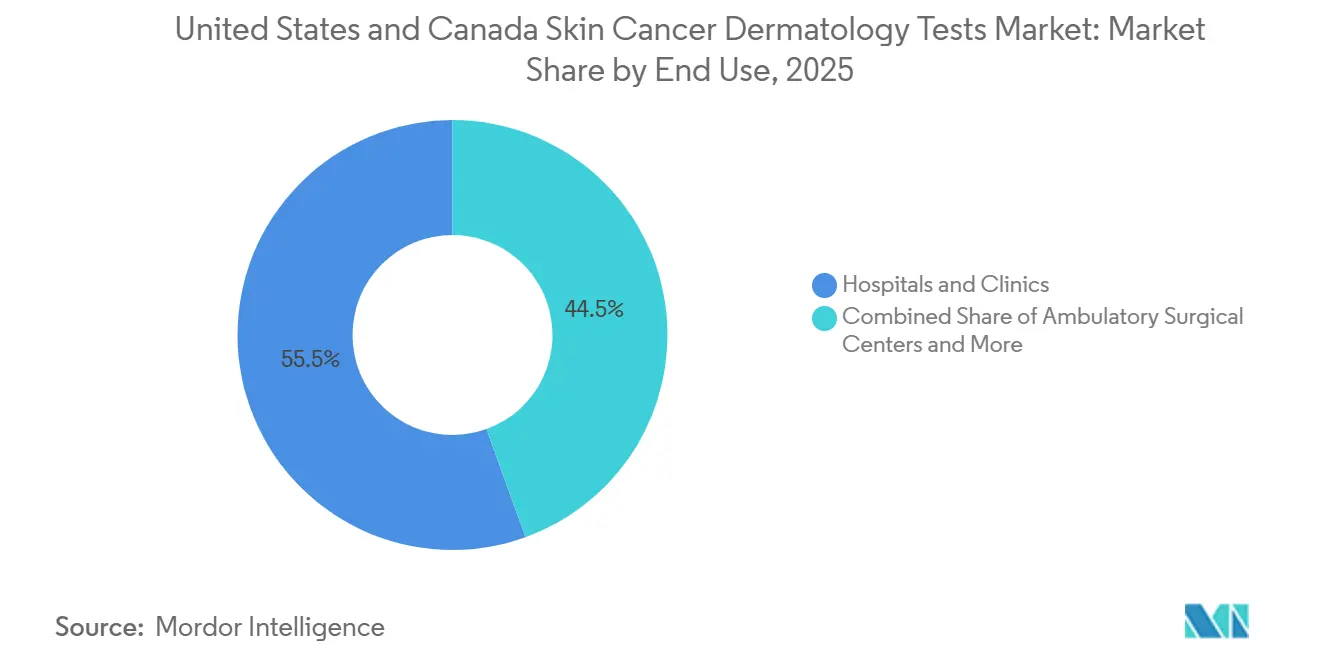

- 最終用途別では、病院・クリニックが2025年に収益の55.52%を獲得し、外来手術センターは2031年にかけて7.25%の最高CAGRを記録すると予測されています。

- 国別では、米国が2025年の合計収益の85.54%を占め、カナダは2031年にかけて6.25%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国およびカナダの皮膚がん皮膚科検査市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高リスク集団におけるメラノーマスクリーニング強度の上昇 | +1.2% | 米国が主要、カナダが副次的(大西洋岸諸州への波及効果あり) | 中期(2〜4年) |

| AI支援ダーモスコピーおよび分光法の採用加速 | +1.0% | 米国およびカナダ全国、学術・都市圏センターへの早期集中 | 短期(2年以内) |

| テレ皮膚科トリアージの診断経路への拡大 | +0.8% | 地方の米国および医療が十分に行き届いていないカナダの州(アルバータ州、サスカチュワン州、マリタイム諸州を含む) | 中期(2〜4年) |

| 医学的に必要な診断ワークアップに対する償還支援 | +0.7% | 米国メディケアおよび全国の民間支払者、カナダ各州のフォーミュラリー | 中期(2〜4年) |

| 非侵襲的生検前評価ツールの使用増加 | +0.5% | 米国およびカナダ全国、高件数の皮膚科診療における最高の普及率 | 短期(2年以内) |

| 早期段階の検出経済学に対する雇用主および支払者の注目 | +0.4% | 米国の雇用主スポンサー付きプラン、大都市圏の大規模自己保険雇用主に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高リスク集団におけるメラノーマスクリーニング強度の上昇

米国におけるメラノーマの発生率は2014年〜2023年にかけて年平均1.1%上昇しており、年齢調整済み新規症例率は10万人当たり22.3件近くに達し、2026年には新規浸潤性症例が112,000件に達すると予測されており、米国およびカナダの皮膚がん皮膚科検査市場全体で紹介件数が高水準を維持しています。この持続的な上昇は、50歳以上の人々、屋外労働者、および累積紫外線曝露量が多いその他のグループにおけるリスク層別化、病変評価、および確認検査に対する需要の強化につながっています。需要のもう一つの層は、2025年に推定107,240件に達した上皮内メラノーマからもたらされており、浸潤性疾患と同じ下流の処置経路をたどらない場合でも、良性病変との鑑別が必要です[1]米国がん協会、「がんの事実と統計2025年版」、米国がん協会、cancer.org。カナダでは、メラノーマが新規がん診断の24件に1件を占めており、ノバスコシア州とプンスエドワードアイランド州は全国平均を上回る発生率を報告しており、スクリーニング拡大が全国平均よりも速く検査需要を押し上げることができる局所的な地域を示しています。その結果、専門医への紹介が構造的に増加し、単一のプラットフォーム変更を考慮する前であっても、米国およびカナダの皮膚がん皮膚科検査市場における複数年にわたる成長を支えています。

AI支援ダーモスコピーおよび分光法の採用加速

2024年1月のFDAによるDermaSensorの認可は、米国およびカナダの皮膚がん皮膚科検査市場における診断環境を拡大しました。このデバイスはメラノーマ、基底細胞がん、および扁平上皮がんの検出を支援するために一次医療医が使用することを目的として認可されたためです。同社のピボタル試験は2025年に発表され、皮膚がんの種類全体で95.5%の感度を報告し、医師のがん予測精度が12.5%向上したことを示しており、前段階のトリアージ使用に対する臨床的根拠を強化しています。実際には、AI分光法は皮膚がん皮膚科検査市場から下流の検査を排除するものではありません。疑わしいと判定された病変は依然として生検または専門医によるレビューに進むため、このツールは確認検査を置き換えることなく上流のトリアージ層を追加することができます[2]DermaSensor、「FDAピボタル試験の発表によりDermaSensorが96%の感度を持ち、医師の皮膚がん見逃しを半減させることが判明」、DermaSensor、dermasensor.com。FDAの2026年3月によるOYDおよびONVデバイスクラスのクラスIIIからクラスIIへの再分類は、対象製品の市販前承認ルートを510(k)経路に置き換えることで経済性をさらに変化させます。この政策の見直しにより、製品の上市が加速し、競争が拡大し、米国およびカナダの皮膚がん皮膚科検査市場における画像検査の強力な見通しが強化されるはずです。

テレ皮膚科トリアージの診断経路への拡大

テレ皮膚科は、従来の紹介経路よりも速く疑わしい病変を専門医によるレビューに移行させているため、米国およびカナダの皮膚がん皮膚科検査市場において恒久的なトリアージ層になりつつあります。2025年のレビューでは、写真トリアージにより専門医クリニックへの初回受診までの中央値が24日から14日に短縮されたことが報告されており、メラノーマのワークアップにおけるリードタイムを短縮し、より多くの病変が構造化された診断レビューを経るようになっています。地方の米国の環境や医療が十分に行き届いていないカナダの州では、蓄積転送型テレダーモスコピーが一次医療医によるリスクの高い病変のみを生検または対面専門医ケアに振り分けることを支援しています。この選択的な振り分けにより、明らかに良性の症例では生検の使用を減らしながら、生検の収率を改善し、悪性の可能性が高い病変に対する検査の処理能力を確保することができます。別のメタ分析では、郡全体への展開においてテレ皮膚科によるメラノーマ診断の感度が98.9%であることが報告されており、医療提供者がデジタルトリアージツールを一時的なアクセス解決策として扱うのではなく、皮膚がん皮膚科検査市場に組み込む際の信頼性を高めています。

医学的に必要な診断ワークアップに対する償還支援

CMSがLCD L38016に基づくメラノーマ分子検査およびLCD L38153に基づく色素性病変アッセイに対して構造化されたメディケアカバレッジを維持しているため、償還は米国およびカナダの皮膚がん皮膚科検査市場に対する強力な成長支援として残っています。これらの政策は、民間支払者が新しい診断薬を評価する際にCMSの決定をベンチマークとして使用することが多いため、メディケアを超えた重要性を持ち、対象のメラノーマアッセイにより広い償還への明確な経路を与えています。ブルークロス・ブルーシールド・オブ・ミシガンが参照した米国の支払者モデルでは、色素性病変アッセイをメラノーマ診断経路に統合した場合、3年間で加入者1人当たり月0.54米ドルの年間純節約が示されており、一部の検査が純粋な追加費用ではなくコスト相殺として位置付けられるという見解を支持しています。CMSはまた、臨床検査料金スケジュールの報告要件を2026年1〜3月の収集ウィンドウに延期し、非先進的診断検査室検査の支払い削減は2025年に0%に上限が設定され、既存の検査に対する即時の価格圧力を一時的に緩和しました。これらの政策を合わせると、新しいプラットフォームが依然として継続的な支払者との関与を必要としている中でも、償還は皮膚がん皮膚科検査市場の実際的な促進要因となっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な診断ワークアップに対する高い自己負担感度 | -0.8% | 米国全国、高額免責プラン加入者および無保険者層で増幅 | 短期(2年以内) |

| 非専門家環境における臨床採用のばらつき | -0.5% | 地方の米国および遠隔地のカナダの州、専門家環境と比較して一次医療での採用が低い | 中期(2〜4年) |

| 新規補助的検査に対する償還の明確性の欠如 | -0.6% | 米国全国、カナダは州のフォーミュラリーのばらつきあり | 中期(2〜4年) |

| 確認生検処理能力の制約によるワークフローの摩擦 | -0.4% | 米国の高件数の都市部皮膚病理検査機関、北東部および太平洋岸ハブに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度な診断ワークアップに対する高い自己負担感度

高いコスト分担は市場に対する現実的な制約として残っています。複雑なワークアップでは、単一の疑わしい病変に対してダーモスコピー、分子検査、および確認生検を組み合わせることがあるためです。米国がん協会は、米国におけるがん関連の自己負担費用が2025年に162億米ドルに達し、患者への総時間的・経済的コストは211億米ドルと推定されており、がんケアの意思決定に関わる広範な経済的負担を示していると報告しました。米国およびカナダの皮膚がん皮膚科検査市場では、この圧力により患者が疑わしいトリアージ結果の後でも生検を遅らせる可能性があり、実現した検査件数を直接減少させ、治療開始を遅らせます。この問題は高度な分子アッセイにおいてより深刻であり、臨床的必要性が高い場合でも患者のコスト分担が相当な額になる可能性があります。これにより、特に疾患リスクがすでに高い高齢者および低所得者層において、臨床的価値と完了した利用の間にギャップが生じます。

新規補助的検査に対する償還の明確性の欠如

償還政策は市場全体で依然として不均一であり、その不均一性はメラノーマと皮膚扁平上皮がん検査の間で最も顕著です。CMSはメラノーマ分子検査に対して定義されたカバレッジ経路を維持していますが、皮膚扁平上皮がんのリスク層別化のための分子バイオマーカー検査については、既存の臨床病理学的基準を超えた臨床的妥当性と有用性が確立されていないとして非対象に分類しています。これは重要な意味を持ちます。非メラノーマ疾患が2025年に収益の71.31%を占めており、米およびカナダの皮膚がん皮膚科検査市場における最大の疾患カテゴリーが、償還可能な分子拡大に依然として上限を抱えているためです。同じ政策の不確実性が、医療提供者が支払者による償還の広さをまだ確信できていない場合に、新しい補助的画像・評価ツールの採用を遅らせる可能性があります。その結果、技術的に優れた製品でも、臨床的エビデンス、支払者の政策、および利用行動が異なる速度で進む中で、長い商業化サイクルに直面する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

がんの種類別:非メラノーマの件数が市場を支え、メラノーマが価値の強度を牽引

非メラノーマ皮膚がんは2025年に収益の71.31%を占め、基底細胞がんおよび扁平上皮がんの年間症例数が非常に多いため、米国およびカナダの皮膚がん皮膚科検査市場において最大の疾患セグメントであり続けました。皮膚がん財団は、米国における年間基底細胞がん診断数360万件および扁平上皮がん診断数180万件を報告しており、皮膚科クリニックおよび診断検査機関における生検および組織病理学的検査の安定した流れを支えています[3]皮膚がん財団、「皮膚がんの事実と統計」、皮膚がん財団、skincancer.org。これにより、病変レビューから生検および病理学への経路が親しみやすく、繰り返し可能で、様々なケア環境で広く使用されているため、非メラノーマ疾患は安定した件数基盤を持っています。同時に、皮膚扁平上皮がんにおける分子バイオマーカー検査に対するCMSの非対象分類は、非メラノーマセグメントが検査件数において支配的な役割を担っているにもかかわらず、患者1人当たりの価値をどれだけ引き上げられるかを制限しています。

メラノーマは最も成長の速いがんの種類セグメントであり、2031年にかけて6.38%のCAGRで成長すると予測されており、疾患カテゴリー別の市場規模において価値集約型の成長エンジンとなっています。このセグメントは、遺伝子発現プロファイリングのより広い使用、医学的に必要なメラノーマアッセイに対するより強力な政策支援、および良性病変からのより良い生検前鑑別を必要とする上皮内メラノーマ病変の検出増加から恩恵を受けています。メラノーマリスク層別化検査および色素性病変アッセイのカバレッジも、検査が生検後の追加機能としてのみ機能するのではなく、生検の意思決定および下流の管理に情報を提供できるようになったため、より広い診断ミックスを支援しています。このミックスシフトが、皮膚がん皮膚科検査市場においてメラノーマが件数では小さいながらも収益の強度では高い状態を維持している理由を説明しています。

検査の種類別:皮膚生検が件数を支配し、画像検査が最前線で加速

皮膚生検は2025年に収益の32.24%を占め、組織病理学的確認が治療指針となる診断の決定的な根拠として残っているため、検査の種類別の皮膚がん皮膚科検査市場シェアにおいて首位を維持しました。生検の実際的な役割は、非メラノーマ疾患によって生成される疑わしい病変の高い繰り返し件数によって強化されており、医師のオフィス、外来環境、および病理検査機関を生検主導のワークフローに密接に結びつけています。リンパ節生検はメラノーマのステージングにおいて引き続き重要であり、分子検査はリスク評価と意思決定を支援するために生検経路の周辺に追加されています。Quest Diagnosticsは、2024年2月にMelaNodal Predictを発売することでこの検査環境を強化しました。これはメラノーマリスク予測を個別化し、侵襲的手術に関する意思決定を支援することを目的とした遺伝子発現アッセイです。

画像検査は2031年にかけて7.52%のCAGRで成長すると予測されており、皮膚がん皮膚科検査市場において最も急速に拡大している検査カテゴリーとなっています。成長は、反射型共焦点顕微鏡、ラインフィールド共焦点光干渉断層撮影、およびAI強化ダーモスコピーによって牽引されており、これらはすべて生検前の病変評価を改善することを目的としています。2024年の多施設研究では、補助的反射型共焦点顕微鏡が基底細胞がんに対して97.8%の感度と86.8%の特異度を達成したのに対し、ダーモスコピー単独では93.2%の感度と51.7%の特異度であったことが判明し、生検前フィルターとしての画像検査のより強力な使用を支持しています。2026年4月に発効したFDAの再分類により、このカテゴリーでのより多くの製品上市と価格競争の激化が支援されるはずであり、従来のダーモスコピーは皮膚がん皮膚科検査市場全体で低コストのスクリーニングおよびテレ皮膚科ワークフローを引き続き支えるでしょう。

最終用途別:病院が件数をリードし、外来センターが効率性主導のシェアを獲得

病院・クリニックは2025年に収益の55.52%を占め、複雑な診断ワークアップが専門医へのアクセス、画像プラットフォーム、および下流の病理学的連携が最も強い場所に集中しているため、最終用途別の皮膚がん皮膚科検査市場規模においてリードしました。これらの環境は、特に腫瘍科と皮膚科チームがリスクの高い病変を中心に連携する必要がある場合に、マルチモーダル画像、リンパ節生検、または分子プロファイリングを必要とする症例の中心的な場所であり続けています。診断検査機関は、クリニックや病院で上流に生成された生検および分子サンプルを処理することで、この最終用途構造の第二の運用層を形成しています。Quest Diagnosticsは、75名以上の皮膚病理専門医からなるDermpath Diagnosticsネットワークを通じてそのスケールを示しており、専門的な検査インフラが皮膚がん皮膚科検査市場のより広いワークフローにどのように組み込まれているかを示しています。

外来手術センターは2031年にかけて7.25%の最高の最終用途CAGRを記録すると予測されており、適切な処置が低コストの外来環境に徐々に移行していることを示しています。このシフトは、皮膚生検や軽微な切除が、病院外来部門に関連するオーバーヘッドなしに集中した処置環境で実施できることが多いという事実を反映しています。これにより、医療提供者がより速いスループットとより効率的なケアサイト・モデルを求める中で、外来センターは恩恵を受けるのに適した位置にあります。それでも、病院および統合クリニックは、より深い画像アクセス、腫瘍科との連携、および専門家サポートを維持しているため、皮膚がん皮膚科検査市場において最も複雑な症例の主要チャネルであり続けるはずです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

米国は2025年の合計収益の85.54%を占め、絶対的なメラノーマ負担が最も高く、最も広い償還およびデバイス採用インフラを兼ね備えているため、皮膚がん皮膚科検査市場規模における中核的な地域であり続けました。同国はまた、生検、画像、および分子ワークフローを大規模に処理できる学術皮膚科センターおよび専門検査機関の密なネットワークからも恩恵を受けています。米国における年齢調整済みメラノーマ死亡率は2015年〜2024年にかけて年平均2.2%低下しており、早期発見と構造化されたワークアップがすでに臨床アウトカムを改善しているという見解を支持しています。大規模な雇用主スポンサー付きプランも、ビジネスグループ・オン・ヘルスがコスト管理および早期発見戦略の一環として皮膚がんスクリーニングを含むより強力ながん予防・スクリーニングカバレッジ設計を明示的に奨励しているため、この需要基盤に加わっています。

カナダは2031年にかけて6.25%のCAGRで成長すると予測されており、より小さな基盤から出発しているにもかかわらず、皮膚がん皮膚科検査市場においてより速く成長している地域です。カナダがん協会は2026年に11,300件の新規メラノーマ診断を予測しており、診断アクセスの拡大の必要性が高い状態を維持しています。2025年の人口ベースの研究では、カナダにおける皮膚がんの経済的負担が10億米ドルに近づいていることも指摘されており、早期の病変評価と迅速な診断トリアージに対する医療システムの根拠を支持しています。メラノーマの発生率は全国で均等に分布しているわけではなく、プリンスエドワードアイランド州、ノバスコシア州、および沿岸ニューブランズウィック州が全国平均を上回る率を報告しており、未充足の診断需要の局所的な集中を示しています。テレ皮膚科はカナダにおいて特別な関連性を持っています。遠隔トリアージが、完全な対面アクセスを待つことなく、医療が十分に行き届いていない州の疑わしい病変を専門医によるレビューに迅速に移行させるのに役立つためです。

競争環境

米国およびカナダの皮膚がん皮膚科検査市場は、収益が少数の支配的なサプライヤーによって管理されるのではなく、大規模な診断検査機関、専門的な分子企業、およびAI対応デバイス開発者に分散しているため、中程度に断片化した状態が続いています。Quest DiagnosticsおよびLaboratory Corporation of Americaは、スケール、医師との関係、および皮膚病理処理能力を迅速に複製することが困難なため、生検に関連した検査サービスにおいて構造的な優位性を持っています。DermTech、Castle Biosciences、およびDermaSensorなどの専門企業は、広い検査メニューの幅よりも非侵襲的評価、分子プロファイリング、およびAI支援病変レビューが重要な米国およびカナダの皮膚がん皮膚科検査市場のより狭い領域で競争しています。この環境では、競争上の差別化は単純な検査メニューの幅よりも臨床的エビデンス、償還の進捗、およびワークフローへの適合性に依存しています。

FDAの2026年のデバイス再分類がメラノーマ光学診断デバイスおよび電気インピーダンス分光計の規制負担を軽減したため、AI補助セグメントへの参入者が増加すると予想され、競争は激化しています。Quest Diagnosticsは、2024年2月のMelaNodal Predictの発売を通じてメラノーマ関連分子検査における地位を強化し、侵襲的手術に関するより個別化された意思決定を支援しています。Questはまた、2025年6月にテキサス大学MDアンダーソンがんセンターとの合意を通じて、循環タンパク質バイオマーカーに基づく多がん層別化血液検査を開発するために腫瘍科診断プラットフォームを拡大し、10種類のがんを対象としています。Rocheは、2026年5月にPathAIを7億5,000万米ドル(最大3億米ドルのマイルストーン支払いを含む)で買収する最終合意に入り、主要な診断グループがデジタル病理学およびAI能力を加速するために買収を活用していることを示す、提供された資料の中で最大の戦略的動きを行いました。これらの行動は、主要企業が米国およびカナダの皮膚がん皮膚科検査市場において病理学、分子的インサイト、およびソフトウェア対応の解釈を組み合わせたマルチモーダルポートフォリオをますます求めていることを示唆しています。

米国およびカナダの皮膚がん皮膚科検査市場には、ポイントオブケア分光法、扁平上皮がんリスク層別化のためのより強力な分子ツール、および画像出力と分子的意思決定支援を組み合わせることができるプラットフォームに対して、依然として開かれた空間があります。この白地は、メラノーマよりも扁平上皮がんにおける償還の明確性が低く、最大の疾患カテゴリーの一部が高付加価値の補助的検査においてあまり発展していないために存在しています。これはまた、医師へのアクセス、エビデンス生成能力、および支払者との交渉力を持つ企業が、技術的パフォーマンスのみに依存する企業よりも有利な位置を維持すべきであることを意味しています。したがって、競争パターンは、コアワークフローインフラを管理する既存企業と、皮膚がん皮膚科検査市場全体で特定の診断ステップを拡大しようとしている専門企業の間でバランスが保たれています。

米国およびカナダの皮膚がん皮膚科検査産業リーダー

Castle Biosciences, Inc.

DermaSensor, Inc.

Canfield Scientific, Inc.

FotoFinder Systems GmbH

DermTech, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:米国FDAは、メラノーマ検出用光学診断デバイス(製品コードOYD)および電気インーダンス分光計(製品コードONV)をクラスIIIからクラスII(特別管理)に再分類する最終命令を発行し、2026年4月24日に発効しました。この再分類により、これらのAI補助診断デバイスに対して510(k)経路が導入され、デバイス開発者の市場参入障壁が大幅に低下しました。

- 2025年6月:Quest Diagnosticsは、テキサス大学MDアンダーソンがんセンターと、循環タンパク質バイオマーカーに基づく多がん層別化血液検査を開発・検証するための合意を締結し、10種類のがんを対象としています。このパートナーシップにより、Questの精密腫瘍科能力が多がん検出に拡大されます。

米国およびカナダの皮膚がん皮膚科検査市場レポートの範囲

レポートの範囲として、皮膚がん皮膚科検査とは、皮膚がんを検出、診断、および評価するために使用される医療検査および処置です。これらの検査は、皮膚科医ががん性または前がん性の可能性がある異常な皮膚の増殖、ほくろ、または病変を特定するのに役立ちます。

米国およびカナダの皮膚がん皮膚科検査市場のセグメント化は、がんの種類、検査の種類、最終用途、および国によって分類されています。がんの種類別では、市場はメラノーマと非メラノーマに分けられています。検査の種類別では、ダーモスコピー、皮膚生検、リンパ節生検、画像検査、および遺伝子・分子検査が含まれます。最終用途別では、市場は病院・クリニック、診断検査機関、皮膚科クリニック、および外来手術センタにセグメント化されています。国別では、セグメント化は米国とカナダをカバーしています。各セグメントについて、市場規模と予測が金額(米ドル)ベースで提供されています。

| メラノーマ |

| 非メラノーマ |

| ダーモスコピー |

| 皮膚生検 |

| リンパ節生検 |

| 画像検査 |

| 遺伝子・分子検査 |

| 病院・クリニック |

| 診断検査機関 |

| 皮膚科クリニック |

| 外来手術センター |

| 米国 |

| カナダ |

| がんの種類別 | メラノーマ |

| 非メラノーマ | |

| 検査の種類別 | ダーモスコピー |

| 皮膚生検 | |

| リンパ節生検 | |

| 画像検査 | |

| 遺伝子・分子検査 | |

| 最終用途別 | 病院・クリニック |

| 診断検査機関 | |

| 皮膚科クリニック | |

| 外来手術センター | |

| 国別 | 米国 |

| カナダ |

レポートで回答された主要な質問

2031年にかけて米国およびカナダの皮膚がん皮膚科検査の成長を牽引しているものは何ですか?

成長は、メラノーマ負担の増加、大規模な非メラノーマ症例件数、AI支援および分子ツールのより広い使用、ならびに2026年の37億7,000万米ドルから2031年までに48億6,000万米ドルへの5.25%のCAGRでの予測増加によって支援されています。

最大の検査需要を生み出しているがんカテゴリーはどれですか?

非メラノーマ皮膚がんが需要をリードしており、2025年に収益の71.31%を占め、米国における非常に高い年間基底細胞がんおよび扁平上皮がんの件数によって支えられています。

最も急速に拡大している検査形式はどれですか?

画像検査は、反射型共焦点顕微鏡、ラインフィールド共焦点光干渉断層撮影、およびAI強化ダーモスコピーが生検前評価ツールとしてより広く使用されるようになるにつれ、2031年にかけて7.52%のCAGRで成長すると予測されています。

病院・クリニックが依然として最終用途収益をリードしているのはなぜですか?

病院・クリニックは2025年に収益の55.52%を占めており、専門医へのアクセス、画像、病理学的連携、および分子検査支援を必要とする複雑な診断ワークアップの主要な環境であり続けているためです。

カナダが米国よりも速く成長しているのはなぜですか?

カナダは2031年にかけて6.25%のCAGRで拡大すると予測されており、メラノーマ診断が依然として多く、一部の州が平均を上回る発生率を示しており、テレ皮膚科が医療が十分に行き届いていない地域のアクセスを改善できるためです。

新しい分子・補助的検査に対する主な商業的リスクは何ですか?

主なリスクは償還の不一致であり、メラノーマアッセイにはより明確なCMS経路がある一方で、皮膚扁平上皮がんに対する分子バイオマーカー検査は非対象のままであり、最大の疾患セグメントにおける拡大を制限しています。

最終更新日: