固形腫瘍検査市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

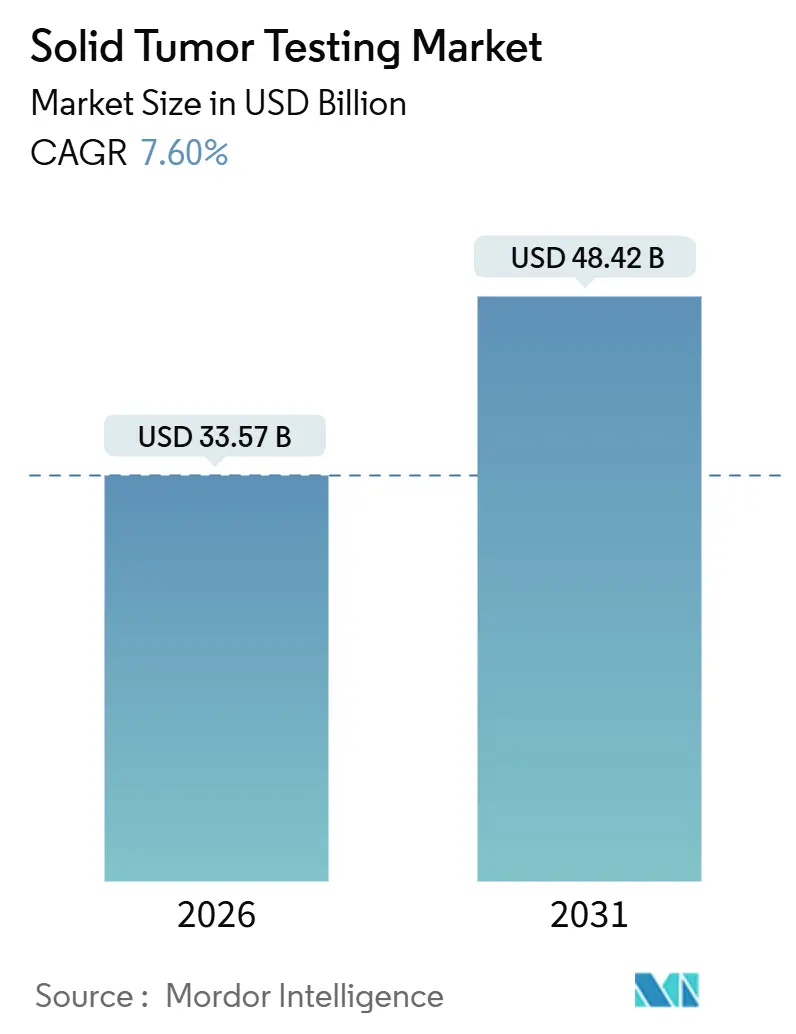

| 市場規模 (2026) | 33.57 十億米ドル |

| 市場規模 (2031) | 48.42 十億米ドル |

| 成長率 (2026 - 2031) | 7.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる固形腫瘍検査市場分析

固形腫瘍検査市場規模は2026年に337億米ドルと推定され、予測期間(2026年~2031年)に年平均成長率7.60%で成長し、2031年までに484億2,000万米ドルに達すると予測されています。

成長は、人口高齢化、精密腫瘍学ガイドライン、および乳がん・肺がん・大腸がんその他の悪性腫瘍における標準的な診療経路への分子プロファイリングの組み込みを促進するシーケンシングコストの低下という三つの要因の収束から生じています。液体生検は連続モニタリングのための低侵襲オプションとして普及しつつある一方、組織検査は腫瘍分率の高さと長年確立された償還コードにより依然として支配的な地位を維持しています。特に米国および欧州における腫瘍非依存性治療の規制承認が、組織型を超えた希少な融合遺伝子を検出できる広範なパネルへの需要をさらに加速させています。基準検査機関、病院、体外診断用医薬品(IVD)メーカーがスケールメリット、データ収益化、およびAIベースの解釈によるサービス差別化を追求するなか、競争圧力は高まり続けています。

主要レポートのポイント

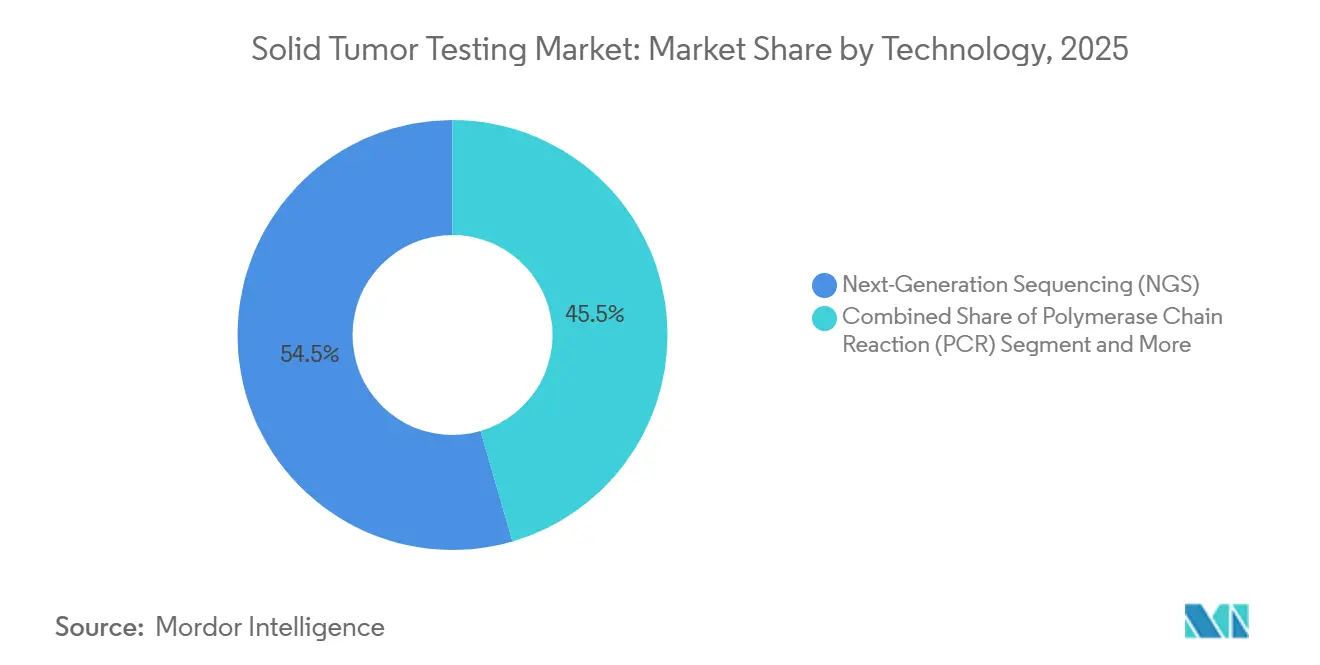

- 技術別では、次世代シーケンシング(NGS)が2025年の固形腫瘍検査市場シェアの54.55%を占め、蛍光in situハイブリダイゼーション(FISH)は2031年にかけて年平均成長率10.25%で成長すると予測されています。

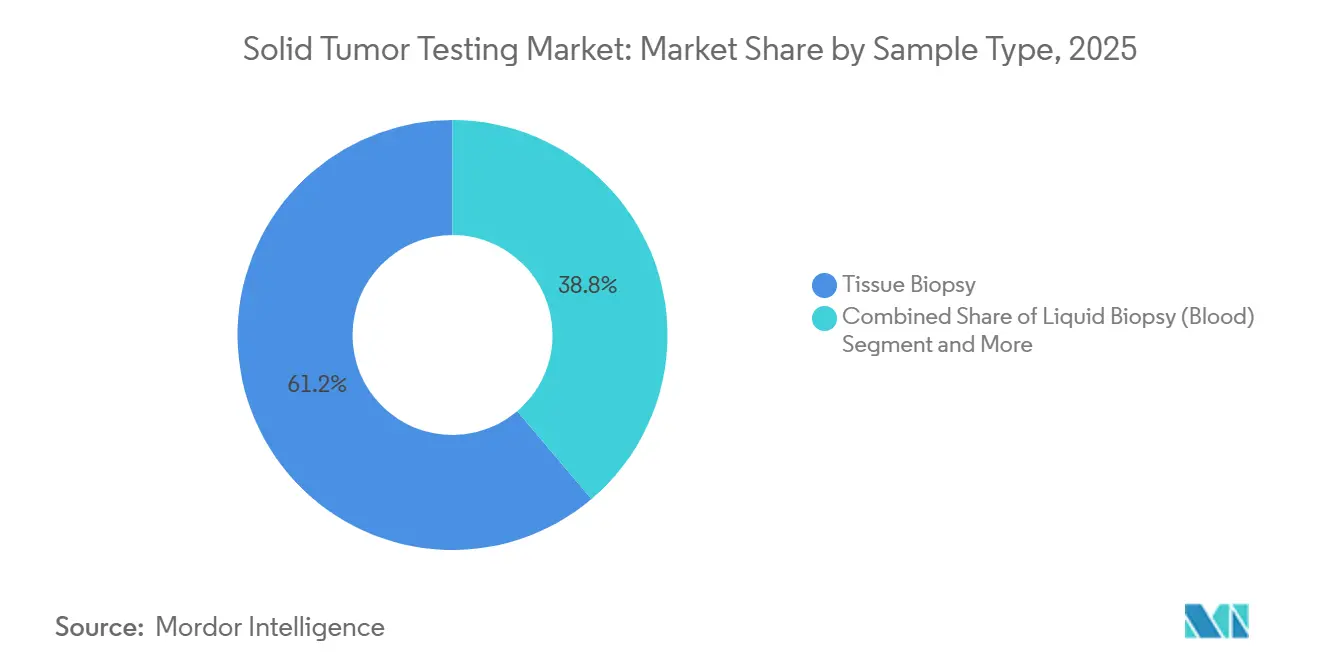

- サンプル種別では、組織が2025年の固形腫瘍検査市場規模の61.23%のシェアを占め、液体生検は2031年にかけて年平均成長率15.55%で拡大しています。

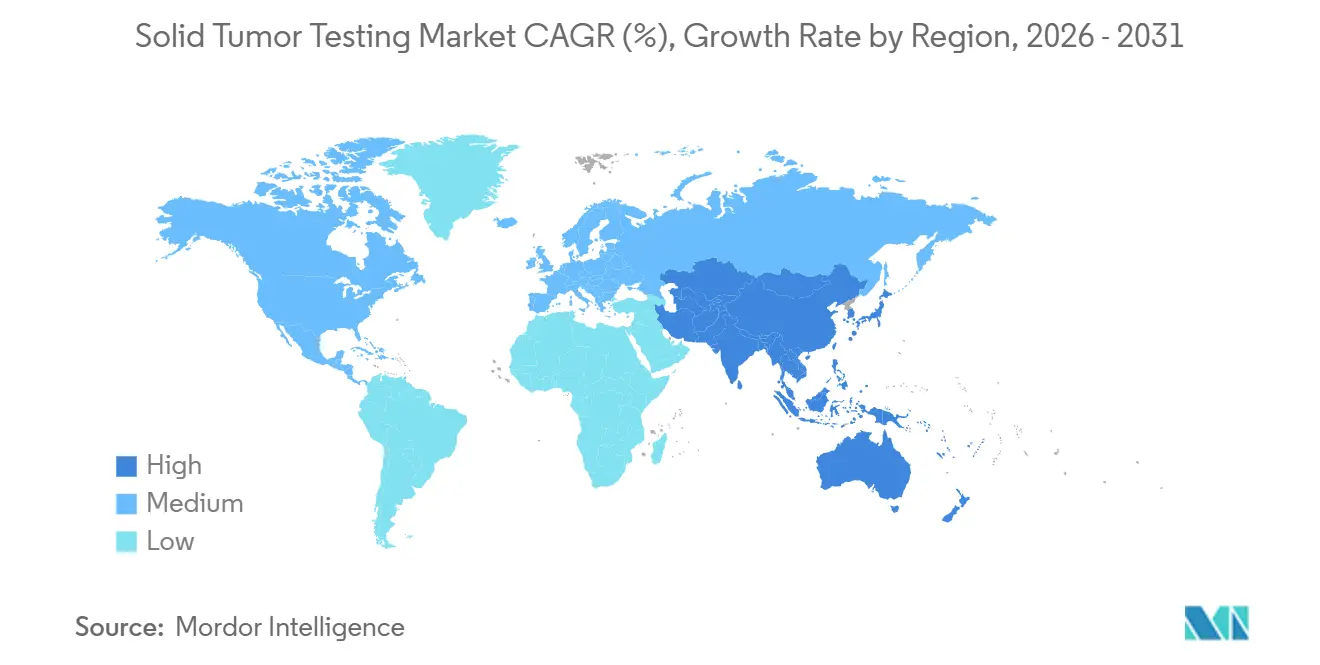

- 地域別では、北米が2025年に42.25%の収益シェアでトップとなり、アジア太平洋地域は2031年にかけて年平均成長率12.21%で拡大すると予測されています。

- がん種別では、肺がん検査が2031年にかけて年平均成長率10.85%の見通しを示し、乳がんは2025年に18.53%のシェアを占めました。

- エンドユーザー別では、診断・基準検査機関が年平均成長率10.11%を記録し、病院・がんセンターを上回りました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル固形腫瘍検査市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化による罹患率の増加と精密医療の普及 | +1.8% | グローバル、北米・欧州・日本に集中 | 長期(4年以上) |

| NGSコスト曲線の低下 | +1.5% | グローバル、アジア太平洋地域で加速 | 中期(2~4年) |

| 腫瘍非依存性治療の規制承認 | +1.2% | 北米・EU、アジア太平洋地域への波及 | 短期(2年以内) |

| 病院における院内包括的ゲノムプロファイリング(CGP)IVDキットへの移行 | +0.9% | 北米、西欧 | 中期(2~4年) |

| AIを活用したマルチオミクス変異解釈 | +0.8% | グローバル、米国学術センターでの早期導入 | 長期(4年以上) |

| コアバイオプシー対応製造ワークフロー | +0.6% | グローバル、中東・アフリカおよび南米の低資源環境に恩恵 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高齢化による罹患率の増加と精密医療の普及

がんの罹患率は年齢とともに急激に上昇し、高所得国の人口は急速に高齢化しています。日本の65歳以上の人口は2024年に29%に達し、米国は2030年までに21%に達すると予測されており、検査需要を持続させています。精密医療ガイドラインは現在、ほとんどの進行固形腫瘍に対して分子プロファイリングを義務付け、検査を日常診療に組み込んでいます。米国臨床腫瘍学会(ASCO)は2024年に肺がんガイドラインを更新し、一次治療選択前に少なくとも8つのバイオマーカーに対するリフレックスNGSまたは逐次アッセイを必須としました。腫瘍専門医は分子レポートをますます不可欠なものと見なしており、償還が横ばいであっても持続的な検査量の成長を確保しています。

NGSコスト曲線の低下

シーケンシング試薬の価格はこの10年間で桁違いに低下しました。IlluminaのNovaSeq X Plusは2025年までに600米ドルのゲノム解析を目標とし、BGI Genomicsは大規模では100米ドル未満のコストを宣伝しています[1]Illumina Inc.、「投資家向けプレゼンテーション 2024年第2四半期」、illumina.com。2024年のコスト試算研究では、スループットが600サンプルから5,000サンプルに増加すると、サンプルあたりの費用が377米ドルから128米ドルに低下し、大量処理の基準検査機関に対するインセンティブとなることが示されました。コストデフレは検査機関のマージンを拡大し、競争上の参入障壁を強化する自動化とAI解釈への投資を促進します。

腫瘍非依存性治療の規制承認

FDAは2024年に、NRG1融合腫瘍に対するBizengriおよびNTRK陽性がんに対するレポトレクチニブを含む複数の腫瘍非依存性薬剤を承認しました。これらの承認は希少な融合遺伝子を検出できるアッセイを必要とし、広範なパネルへの需要を増幅させています。製薬スポンサーはパンキャンサー試験を優先しており、より多くの承認がより広範な検査を正当化し、より広範な検査がさらなる承認のためのリアルワールドエビデンスを生み出すというフィードバックループを生み出しています。

病院における院内CGP IVDキットへの移行

学術医療センターおよび大規模医療システムは、ターンアラウンドタイムの短縮と病理収益の確保のために、包括的パネルを院内で実施するケースが増えています。TruSight Oncology 500などのFDA承認キットにより、病院はCLIA下での検査室開発試験を開発することなく運用できます。2024年の米国調査では、がんセンターの38%がすでに主に10日以内に結果を提供するためにNGSを院内で実施していることが示されました。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 包括的パネルの高コストと不均一な償還 | -0.7% | グローバル、新興市場および米国のコミュニティ腫瘍学で深刻 | 短期(2年以内) |

| 訓練を受けた分子病理医の不足 | -0.5% | グローバル、アジア太平洋地域およびラテンアメリカで最も深刻 | 長期(4年以上) |

| EU IVDR認証のボトルネック | -0.4% | 欧州、グローバルな製品ロードマップへの間接的影響 | 中期(2~4年) |

| 低シェディング腫瘍による液体生検感度の制限 | -0.3% | グローバル、早期ステージおよび特定の組織型に影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

包括的パネルの高コストと不均一な償還

3,000米ドルから5,000米ドルの価格帯のパネルは、学術センター以外の腫瘍学予算を圧迫しています。メディケアはNCD 90.2の下で償還していますが、多くの民間保険会社は事前承認の障壁を設けており、普及を遅らせています。欧州は依然として断片化しており、ドイツは2024年にNGSの保険適用を拡大した一方、フランスは依然として分子腫瘍委員会を通じたケースバイケースの承認を義務付けています。このパッチワーク状況は、コミュニティ環境における単一遺伝子アッセイへの需要を維持し、パネルファーストのワークフローを遅らせています。

訓練を受けた分子病理医の不足

米国では毎年200人未満の新規専門家しか卒業しておらず、予測される需要を大幅に下回っています[2]米国臨床病理学会、「分子病理学労働力調査2024年」、ascp.org。インドでは14億人の人口に対して認定分子病理医が50人未満であり、ターンアラウンドタイムを長引かせ人件費を引き上げるグローバルなスキルギャップを浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:NGSの優位性とFISHの復活

次世代シーケンシングは2025年収益の54.55%を占め、固形腫瘍検査市場の最大コンポーネントとなっています。NGSパネルは数百の遺伝子を1回の実行に凝縮し、標的治療選択、免疫療法バイオマーカー、および腫瘍非依存性適応症をサポートします。蛍光in situハイブリダイゼーション(FISH)は、ガイドラインがHER2増幅およびALK再配列の確認のためのゴールドスタンダード法としてFISHを引き続き挙げているため、2031年にかけて年平均成長率10.25%で成長すると予測されています。

自動化はFISHの寿命を延ばしています。2025年の研究では、AIを活用したデジタル病理学が解釈時間を40%短縮し、一致率を96%に改善したことが示されました。保険会社が広範なパネルの承認を厳格化した場合、FISHおよびPCRはより迅速な保険適用経路を提供することでシェアを回復する可能性があります。逆に、包括的パネルがより広範な償還を確保した場合、単一バイオマーカーアッセイはニッチな役割に後退するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

がん種別:免疫療法テーラリングによる肺がんの急成長

肺がん検査は、一次治療前のEGFR、ALK、KRAS G12C、およびPD-L1のリフレックスプロファイリングに後押しされ、腫瘍種の中で最も速い年平均成長率10.85%を記録すると予測されています。乳がんは、HER2の全例スクリーニングおよび新興のPIK3CAおよびESR1アッセイを通じて、2025年収益の18.53%の貢献を維持しました。

標的薬剤のパイプラインは新たなバイオマーカーを追加することで固形腫瘍検査市場を拡大する一方、否定的な試験は普及を遅らせる可能性があります。大腸がん、前立腺がん、胆管がんなどの希少腫瘍はすべて、拡大するアクショナブル変異リストの恩恵を受け、より広範なパネル採用を支持しています。

サンプル種別:液体生検の微小残存病変(MRD)触媒

組織は2025年の固形腫瘍検査市場規模の61.23%のシェアを維持し、高い腫瘍含有量と明確な保険適用経路から恩恵を受けています。しかし液体生検は、臨床医が微小残存病変モニタリングおよび耐性追跡のための連続循環腫瘍DNA(ctDNA)検査を採用するにつれ、年率15.55%で成長すると予測されています。

感度は依然として組織型依存性がありますが、大腸がんスクリーニングに対するGuardantのShieldのFDA承認は、血液ベースアッセイに対する規制当局の信頼を示しています。前分析的な標準化が、低シェディング腫瘍以外で液体生検が組織検査に取って代わる速度を決定するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:スケールメリットを獲得する基準検査機関

診断・基準検査機関は、大量検体を集約し分子病理医のコストを償却することで、年率10.11%で拡大すると予測されています。NeoGenomicsとGuardant Healthは、広範なメニューと迅速なターンアラウンドを強調することで、2024年に二桁の収益成長を報告しました。

病院・がんセンターは2025年収益の48.03%を占めていますが、戦略は分岐しており、学術センターは検査を内製化する一方、多くのコミュニティ病院は複雑なアッセイをアウトソーシングしています。償還インセンティブとIVDRコンプライアンスコストが将来の検査配分モデルを形成するでしょう。

地域分析

北米は2025年収益の42.25%を生み出し、広範なメディケア適用と成熟した基準検査機関および病院分子プログラムのエコシステムを反映しています。米国が地域活動の大部分を占め、CPT 81455の下で3,000米ドルを超える検査ごとの支払水準に支えられている一方、カナダとメキシコは州別の資金調達の変動性と民間保険依存により遅れをとっています。腫瘍非依存性治療の継続的な承認は検査量の成長を持続させるはずですが、民間保険会社はコミュニティ腫瘍学での拡大を抑制する可能性のある事前承認基準を厳格化しています。

アジア太平洋地域は最も高い予測成長率である年平均成長率12.21%を記録し、政策改革とシーケンシングコストの低下に後押しされています。中国の2024年における省レベルの償還カタログへのNGSパネルの組み込みは、第一線都市を超えた普及を刺激し、日本の国民皆保険制度は急速に高齢化する人口に対するゲノム医療を支援しています。インドの国立がんグリッドは、インフラのギャップにもかかわらず50都市にわたって分子ハブを拡大しています。BGIやMacrogenなどの地域プレーヤーは現地製造を活用して輸入アッセイよりも低価格を実現し、液体生検とAI支援解釈の持続的な普及に向けて地域を位置付けています。

欧州は中間的な位置を占めています。ドイツは2024年に法定保険適用を拡大し、英国はNHSゲノム医療サービスを通じて全ゲノムシーケンシングを拡大しました。それにもかかわらず、IVDR適合のボトルネックが特に中小ベンダーにとって新規検査の導入を遅らせており、南欧では償還が断片化したままです。ラテンアメリカ、中東、アフリカでは、検査量は富裕層患者や駐在員にサービスを提供する民間病院に集中しており、公的医療システムは競合する医療優先事項と予算制約に取り組んでいます。

競合状況

グローバルな競争は中程度でデータ主導型です。Illuminaは試薬のロックインを生み出す20,000台の機器ベースを活用し、Guardant HealthとFoundation MedicineはFDA承認アッセイと製薬パートナーシップを活用して外部委託検査量を支配しています。Tempus Labsの2024年における61億米ドルのIPOは、生の配列データを臨床的洞察に変換するAI強化マルチオミクスプラットフォームに対する投資家の意欲を強調しました。LabcorpやQuest Diagnosticsなどの基準検査機関は検査の幅と全国物流ネットワークで競争していますが、学術センターがシーケンシングを内製化するにつれてマージン圧縮に直面しています。

特許ポートフォリオが主要な差別化要因になりつつあります。2024年の米国特許商標庁(USPTO)のレビューでは、Illumina、Guardant Health、Thermo Fisherが合計でctDNA検出とAIベースの変異分類をカバーする300件以上の特許を保有していることが判明しました[3]米国特許商標庁、「特許データベース:液体生検と変異分類」、uspto.gov。規制コンプライアンスはもう一つの参入障壁を加えています。CLIA、CAP、およびIVDR認証は、資本力のある企業に有利な堅牢な品質管理システムを必要とします。NeoGenomicsやCaris Life Sciencesなどのニッチ専門企業は、血液悪性腫瘍や高複雑度RNAフュージョンアッセイなどのサブセグメントに集中し、大手プレーヤーが残したギャップを活用しています。

戦略的動向は垂直統合を示しています。Exact SciencesによるGenomic HealthとParadigmの買収は、スクリーニング、治療選択、およびモニタリングを一つの屋根の下に統合しています。RocheによるFoundation Medicineの所有は、組織採取からデータ解釈まで一貫した管理を可能にしています。ベンダーが規模、独自データ、および現地償還成長が確立市場を上回るアジア太平洋地域とラテンアメリカへの地理的拡大を求めるなか、M&A活動は継続すると予想されます。

固形腫瘍検査業界リーダー

F. Hoffmann-La Roche Ltd

Illumina Inc.

Thermo Fisher Scientific Inc.

Guardant Health Inc.

QIAGEN N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:NeoGenomicsは、オプションの相同組換え欠損(HRD)検査を備えた次世代アッセイであるPanTracer Tissueを導入しました。

- 2025年5月:Guardant Healthは、肺がん、乳がん、胃がん、卵巣がんをカバーする免疫組織化学検査の完全なスイートを追加しました。

グローバル固形腫瘍検査市場レポートの範囲

レポートの範囲として、固形腫瘍検査とは、固形腫瘍(乳房、肺、前立腺、皮膚などの臓器や組織から発生する異常な組織の塊)を識別、特性評価、および評価するために使用される一連の診断手順を指します。

固形腫瘍検査市場は、技術、がん種、サンプル種、エンドユーザー、および地域によって区分されています。技術別では、市場は次世代シーケンシング(NGS)、ポリメラーゼ連鎖反応(PCR)、免疫組織化学(IHC)、蛍光in situハイブリダイゼーション(FISH)、およびその他の技術(マイクロアレイ、ELISA、LC-MS)を含みます。がん種別では、区分は乳がん、肺がん、大腸がん、前立腺がん、肝臓がん、およびその他の固形腫瘍をカバーしています。サンプル種別では、市場は組織生検、液体生検(血液)、およびその他の体液に分けられています。エンドユーザー別では、区分は病院・がんセンター、診断・基準検査機関、およびその他のエンドユーザーを含みます。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米に分類されています。市場予測は金額ベース(米ドル)で提供されます。

| 次世代シーケンシング(NGS) |

| ポリメラーゼ連鎖反応(PCR) |

| 免疫組織化学(IHC) |

| 蛍光in situハイブリダイゼーション(FISH) |

| その他の技術(マイクロアレイ、ELISA、LC-MS) |

| 乳がん |

| 肺がん |

| 大腸がん |

| 前立腺がん |

| 肝臓がん |

| その他の固形腫瘍 |

| 組織生検 |

| 液体生検(血液) |

| その他の体液 |

| 病院・がんセンター |

| 診断・基準検査機関 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 技術別 | 次世代シーケンシング(NGS) | |

| ポリメラーゼ連鎖反応(PCR) | ||

| 免疫組織化学(IHC) | ||

| 蛍光in situハイブリダイゼーション(FISH) | ||

| その他の技術(マイクロアレイ、ELISA、LC-MS) | ||

| がん種別 | 乳がん | |

| 肺がん | ||

| 大腸がん | ||

| 前立腺がん | ||

| 肝臓がん | ||

| その他の固形腫瘍 | ||

| サンプル種別 | 組織生検 | |

| 液体生検(血液) | ||

| その他の体液 | ||

| エンドユーザー別 | 病院・がんセンター | |

| 診断・基準検査機関 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

固形腫瘍検査市場の現在の規模はどのくらいですか?

固形腫瘍検査市場規模は2026年に337億米ドルであり、2031年までに484億2,000万米ドルに達すると予測されています。

現在の普及をリードしている技術はどれですか?

次世代シーケンシングは、1回の実行で数百の遺伝子を解析できる能力により、2025年収益の54.55%を占めています。

液体生検が組織検査よりも速く成長しているのはなぜですか?

液体生検は連続的な微小残存病変モニタリングをサポートし、2031年にかけて年率15.55%で成長すると予測されています。

最も急速に拡大すると予測されている地域はどこですか?

アジア太平洋地域は、政策改革とシーケンシングコストの低下により、最も高い予測年平均成長率12.21%を示しています。

より広範なパネル採用の主な障壁は何ですか?

高い検査価格、不均一な償還、および分子病理医の不足が、主要センター以外での普及を遅らせています。

最終更新日: