米国大腸がん検診市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

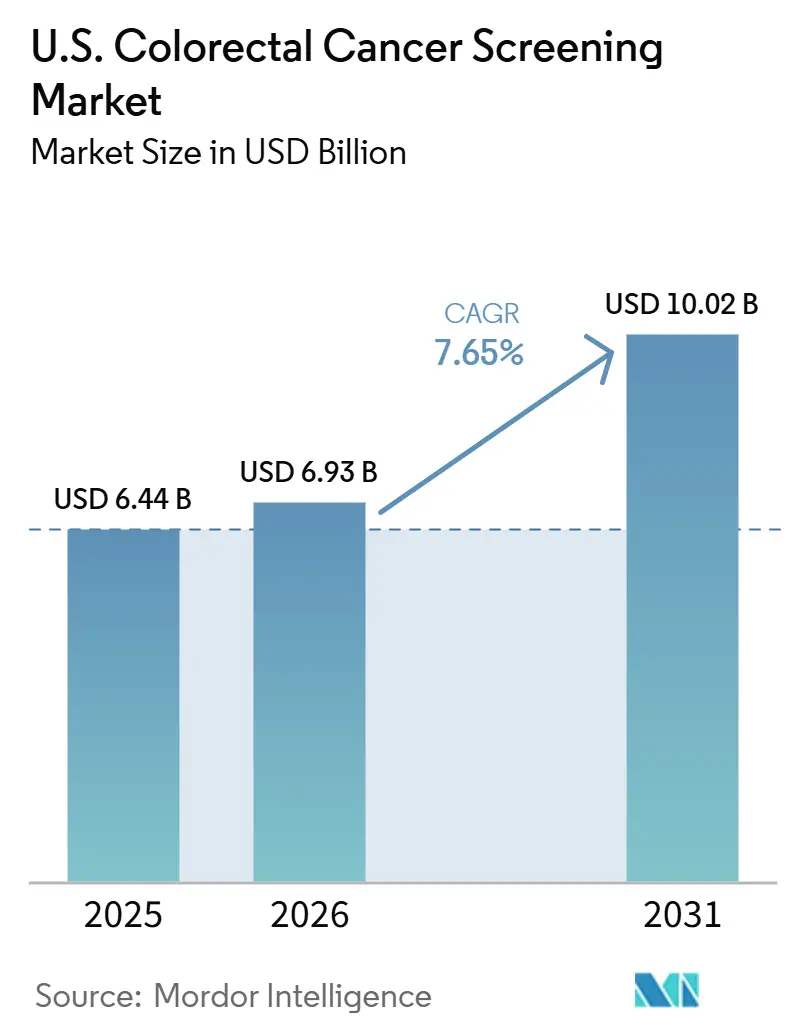

| 基準年の市場規模 (2025) | 6.44 十億米ドル |

| 市場規模 (2026) | 6.93 十億米ドル |

| 市場規模 (2031) | 10.02 十億米ドル |

| 成長率 (2026 - 2031) | 7.65% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国大腸がん検診市場分析

米国大腸がん検診市場規模は2025年に68億4,000万米ドルと評価され、2026年の69億3,000万米ドルから2031年には100億2,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは7.65%となっています。

検診対象患者プールは、平均リスクの成人に対する検診開始年齢が引き下げられたことにより大幅に拡大しました。45歳から49歳の成人に対する検診は2019年から2024年の間に62%増加し、新たな適格患者が継続的にシステムに加わっていることが示されています。[1]米国がん協会、「大腸がんの早期診断急増」、米国がん協会プレスルーム、pressroom.cancer.org 米国大腸がん検診市場は変革期を迎えており、FDAによる2024年の初の血液ベース一次検診検査の承認、および米国がん協会による2026年のガイドライン改訂(血液ベース検査および高度な在宅便検査オプションを組み込んだもの)によって牽引されています。この変化は主要プレイヤー間の統合を促進する一方で、完了率・病変検出・支払者受容性の向上に注力する開発者に機会をもたらしています。

主要レポートの要点

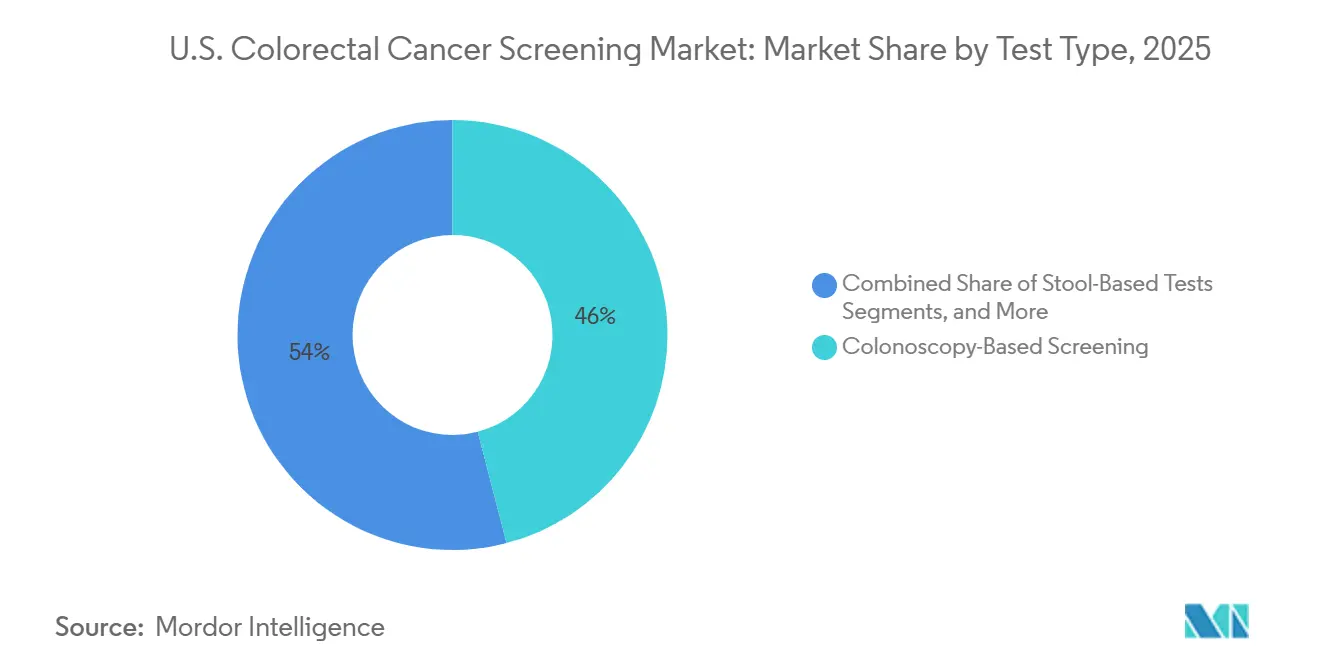

- 検査タイプ別では、大腸内視鏡検査ベースの検診が2025年の米国大腸がん検診市場シェアの45.95%を占め、便潜血検査は2031年までに9.65%のCAGRで拡大すると予測されています。

- 技術別では、FITおよびgFOBTが2025年の米国大腸がん検診市場規模の32.65%を占め、セルフリーDNAおよびメチル化ベースアッセイは2026年から2031年にかけて8.55%のCAGRで成長すると予測されています。

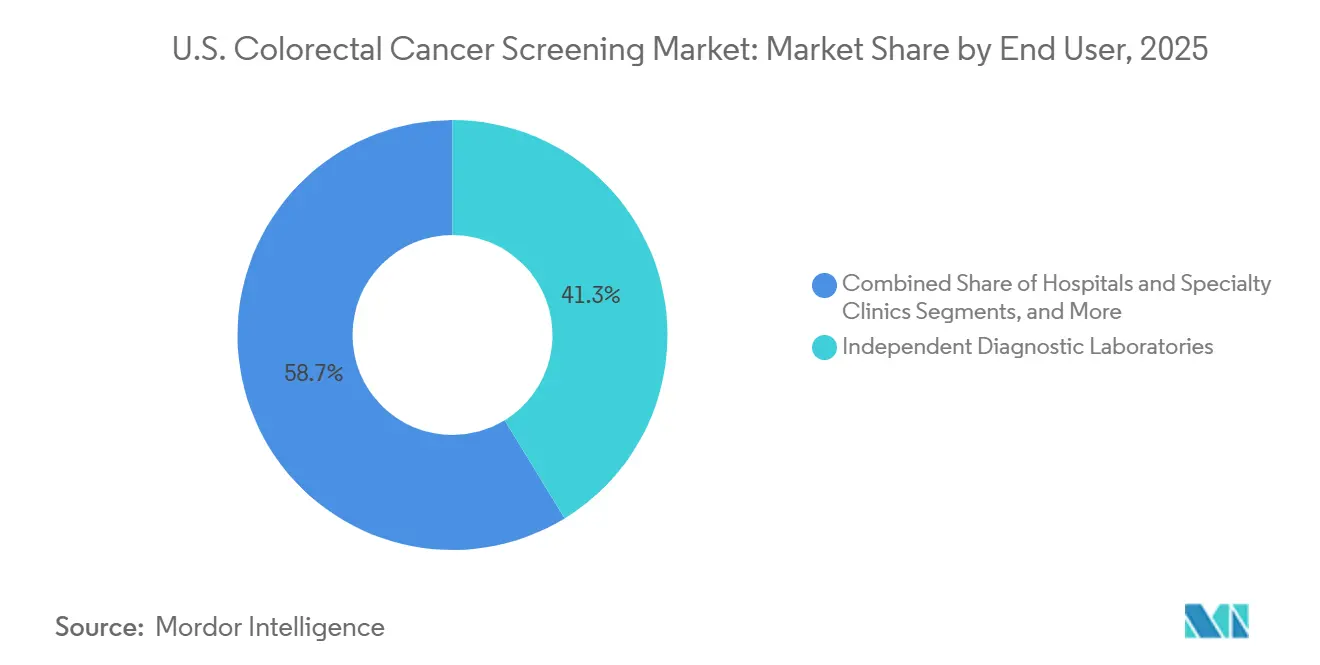

- エンドユーザー別では、独立診断検査機関が2025年に41.25%のシェアを保有し、病院および専門クリニックは2031年までに8.77%のCAGRで最も速い成長を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国大腸がん検診市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 45歳以上への検診適格年齢拡大後の検診資格者増加 | +2.0% | 全国規模、カリフォルニア州・ニューヨーク州・フロリダ州など メディケイド拡大適用州での早期効果が顕著 | 短期(2年以内) |

| 非侵襲的検診経路の採用拡大 | +1.7% | 全国規模、南部および中西部の農村部・ 医療サービス不足地域での普及加速 | 短期(2年以内)、中期(2~4年) |

| 早期発見および下流治療コスト低減に対する 支払者の選好 | +1.2% | 全国規模、メディケア・アドバンテージおよび 価値ベースケアネットワークで最も顕著 | 中期(2~4年) |

| 血液ベースおよび便RNAによるFDA支援のイノベーション | +1.3% | 全国規模、ガイドライン遵守が広範な州での 集中的な普及 | 中期(2~4年) |

| 承認済み検査に対するCMSおよび民間保険の適用範囲拡大 | +1.4% | 全国規模、45歳から85歳のメディケアパートB 受給者への近期集中 | 短期(2年以内)、中期(2~4年) |

| 在宅検診完了に向けたプライマリケアワークフローの転換 | +0.8% | 全国規模、テキサス州・カリフォルニア州・ニューヨーク州など 高ボリュームのプライマリケア市場でより強い効果 | 中期(2~4年)、長期(4年以上) |

| 情報源: Mordor Intelligence | |||

45歳以上への検診適格年齢拡大後の検診資格者増加

45歳から49歳の個人を含む定期検診の拡大により、米国大腸がん検診市場における適格人口が大幅に増加しました。2019年から2024年の間に、この年齢層の検診数は62%増加し、検診全体に占める割合は2.9%から17.8%に上昇しました。45歳から49歳の月次検診数は955%急増し、50歳から75歳の成人の46%増と比較して際立っています。[2]米国がん協会、「米国がん協会が大腸がん検診ガイドラインを更新、主要な変更点として血液ベースおよび在宅便検査を強調」、PRNewswire、prnewswire.com この若年層は主に就業中で民間保険に加入しており、検査カテゴリー全体にわたって償還の質を高めています。この成長にもかかわらず、45歳から49歳の検診普及率は高齢者を下回っており、市場のさらなる拡大余地が残されています。大腸がんは現在、50歳未満の男性における主要ながん死因、50歳未満の女性における第2位のがん死因となっており、雇用主プランや啓発プログラムを通じた早期発見の取り組みを後押ししています。

非侵襲的検診経路の採用拡大

非侵襲的検査へのシフトは、アクセスと完了率を優先することで米国大腸がん検診市場を変革しています。便潜血検査は広く受け入れられており、Exact Sciencesはコロガードおよびコロガードプラスの累計使用数が2,000万件を超え、2025年の検診収益として25億3,000万米ドル(前年比20.2%増)を計上したと報告しています。コロガードプラスは偽陽性を約40%削減し、臨床ワークフローを改善してフォローアップの負担を軽減しました。[3]Exact Sciences Corporation、「Exact Sciencesが2025年第4四半期および通期の過去最高業績を発表」、BusinessWire、businesswire.com 在宅検体採取は予約や移動といった障壁に対処し、効率的なロジスティクスを持つベンダーに競争上の優位性をもたらしています。非侵襲的採用が拡大するにつれ、陽性患者が確認的大腸内視鏡検査に進むことを確保するための効果的なフォローアップ管理が重要となっています。

血液ベースおよび便RNAによるFDA支援のイノベーション

規制当局の承認が米国大腸がん検診市場のイノベーションを牽引しています。FDAは2024年7月にガーダントヘルスのシールドを承認しました。これは大腸がんの一次検診向け初の血液ベース検査であり、将来の参入者に対するベンチマークを設定しました。ジェネオスコピーのコロセンスは、初のFDA承認非侵襲的マルチターゲット便RNAアッセイであり、FIT、gFOBT、DNA単独便検査、大腸内視鏡検査を超えた検診オプションを拡大しました。フリーノームのシンプルスクリーンCRCは2025年8月にFDAへ申請され、アボットの便および血液ベース検診への参入が市場をさらに多様化させています。イノベーションは現在、採用率と臨床的信頼性を高める分子アプローチに焦点を当てています。

承認済み検査に対するCMSおよび民間保険の適用範囲拡大

保険適用方針は、新しい検査のスケール化を可能にすることで米国大腸がん検診市場の成長を加速させています。メディケアは2025年1月1日より、CT大腸内視鏡検査を検診オプションとして適用開始し、平均リスク患者(45歳以上)に対して60ヶ月に1回、高リスク患者に対して24ヶ月に1回の適用を提供しています。適用範囲の拡大は早期発見を支援し、治療負担を軽減し、価値ベースケアモデルと整合します。より多くの検査が規制およびガイドラインの支持を得るにつれ、適用範囲の広さが市場におけるスケーラビリティを決定します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 陽性非侵襲的検査後のフォローアップ大腸内視鏡検査の脱落 | -1.1% | 全国規模、農村市場およびメディケイドまたは 無保険者の多いコミュニティで最も顕著 | 短期(2年以内)、中期(2~4年) |

| 血液ベース検査における前がん病変の感度ギャップ | -0.8% | 全国規模、適用決定がエビデンス閾値と密接に 結びついているメディケア年齢層でより強い影響 | 中期(2~4年) |

| 新しいモダリティに対する高コストおよび適用摩擦 | -0.9% | 全国規模、メディケイド未拡大州および 制限的な適用設計の雇用主プランでより大きな圧力 | 短期(2年以内)、中期(2~4年) |

| 既存の大腸内視鏡検査ネットワークに対する患者の選好バイアス | -0.6% | 地域的、北東部および中部大西洋岸の確立された 消化器内科診療ネットワークを持つ都市市場で最も顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

陽性非侵襲的検査後のフォローアップ大腸内視鏡検査の脱落

陽性非侵襲的検査結果後のフォローアップ率は、米国大腸がん検診市場における重大なギャップを浮き彫りにしています。38の医療システムにわたって、便潜血検査で異常結果が出た患者のうち6ヶ月以内に大腸内視鏡検査を完了したのはわずか47.9%であり、その割合は13.1%から66.9%の範囲にわたっています。オプタムデータベース分析では、90日以内のフォローアップはわずか43.3%であり、米国家庭医学会はこれを臨床検診推奨と一致しないと判断しました。2026年の「一般内科ジャーナル」掲載の研究では、構造化されたアウトリーチにより180日以内の大腸内視鏡検査完了率59.6%を達成できることが示されました。これは、課題が患者の消極性だけでなく、検診結果から予約・完了への移行にもあることを示しています。診断完了率の低さは検診キットの商業的価値に影響を与え、支払者の信頼を低下させます。

血液ベース検査における前がん病変の感度ギャップ

血液ベース検査は米国大腸がん検診市場における受容性を向上させましたが、重大な臨床的限界に直面しています。米国消化器内視鏡学会は、シールド検査が高度前がん病変の検出率がわずか13%であり、確立された予防的手法と競合するために必要な感度に達していないと報告しました。2025年の比較研究では、現行のCMS閾値を満たす血液検査は大腸がん罹患率を40%、死亡率を52%低減する一方、マルチターゲット便DNAおよび年次FIT検査は罹患率を68%から79%低減することが示されました。USPSTFは血液ベース検診に対してAまたはBの推奨を発行しておらず、予防ケアにおける商業的適用が制限されています。高度前がん病変に対する感度が競争力のある価格で40%を超えれば血液ベース手法はより実用的になり得ますが、現時点では便検査や大腸内視鏡検査の代替ではなく補完的な位置づけにとどまっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:非侵襲的オプションが拡大する一方、大腸内視鏡検査は構造的役割を維持

2025年、大腸内視鏡検査は米国大腸がん検診市場の45.95%を占め、主要な検査カテゴリーとしての地位を維持しています。一次検診方法としての役割と陽性非侵襲的結果に対するフォローアップとしての役割の二重性が、安定した需要を確保しています。非侵襲的検査が普及しつつある一方で、大腸内視鏡検査は確認・診断・サーベイランスの中心的存在であり続けています。

便潜血検査は2026年から2031年にかけて9.65%のCAGRで成長すると予測されており、適用範囲の拡大と製品性能の向上が牽引しています。Exact Sciencesは2025年の検診収益として25億3,000万米ドル(前年比20.2%増)を報告しており、便潜血検査の採用拡大を示しています。コロガードプラスは偽陽性を約40%削減し、ワークフロー効率を向上させました。シールドなどの血液ベース検診は注目を集めていますが、エビデンス要件と不均一な保険適用により採用上の課題に直面しています。CT大腸内視鏡検査はメディケアの適用によって勢いを増しており、軟性S状結腸鏡検査は特定の臨床環境に限定されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

技術別:確立された便検査手法がベースを維持する一方、分子プラットフォームが台頭

FITおよびgFOBT検査は2025年に32.65%の市場シェアを保有し、その臨床的実績、保険適用、費用対効果によって支えられています。その簡便さは、定期的なプライマリケアおよび公衆衛生検診ワークフローへの適用を可能にしています。郵送FITキットは45歳から49歳の新たな適格成人において26.2%の完了率を達成し、直接アウトリーチの役割を強調しています。マルチターゲット便DNA検査は、FITの32.1%と比較して71.3%の遵守率を示し、エンゲージメント障壁を克服する行動上の優位性を実証しています。

セルフリーDNAおよびメチル化ベースアッセイは2026年から2031年にかけて8.55%のCAGRで成長すると予測されており、血液ベース検診の進歩とプラットフォーム開発が牽引しています。ガーダントはクエスト・ダイアグノスティクスを通じてシールドの利用可能性を拡大し、医師のアクセスを強化しました。便RNAアッセイは、コロセンスがFDA承認を受け、2026年に米国がん協会から推奨オプションとして認定された後、注目度が高まっています。血液ベース検診における競争は、新たなプラットフォームの市場参入により激化しています。画像診断および内視鏡技術は引き続き重要であり、オリンパスはCADDIE AIシステムを使用した腺腫検出率の7.3%改善を報告しています。

エンドユーザー別:検査機関ネットワークが現在のボリュームをリードし、病院がより速い勢いで成長

独立診断検査機関は2025年に41.25%の市場シェアを保有し、便DNA、便RNA、血液ベース検査を支える集中処理モデルの恩恵を受けています。ガーダントとクエスト・ダイアグノスティクスの協力関係により、シールドが広大な臨床医・病院・患者サービスセンターのネットワークに接続され、このモデルがさらに強化されました。

病院および専門クリニックは最も成長の速いセグメントであり、2026年から2031年にかけて8.77%のCAGRを記録しています。AI支援大腸内視鏡検査システム、病院ベースの医師ネットワーク、およびメディケアのCT大腸内視鏡検査適用(専門家コンポーネントに108.68米ドル、画像センターのグローバルに699.98米ドルを償還)により、その役割が拡大しています。病院は陽性非侵襲的結果後の診断解決とポリープ管理に不可欠であり、外来手術センターはサーベイランスおよび診断的大腸内視鏡検査において引き続き重要な役割を担っています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地理的分析

米国大腸がん検診市場は、国際貿易パターンではなく、州の政策、医療提供者へのアクセス、支払者構成、および検診アウトリーチによって影響を受けています。北東部は、専門医の密なネットワーク、民間保険の高い普及率、確立された公衆衛生システムにより、より成熟した検診環境を示しており、患者の継続的なフォローアップを確保しています。ニューヨーク州、マサチューセッツ州、ニュージャージー州などの州は、手術能力を維持しながら新しい分子検査を採用するのに有利な立場にあります。

西部市場、特にカリフォルニア州は、メディケイド拡大、広範なプライマリケアネットワーク、および郵送・在宅検診経路と整合するコミュニティヘルスプログラムにより、非侵襲的検査の主要な成長エリアとなっています。市場はまた、公的適用を通じた新しいモダリティへの標準化されたアクセスの恩恵を受けており、コロセンスはカリフォルニア州、フロリダ州、テキサス州、ニューヨーク州を含む19の州のメディケイドプログラムで適用されています。この広範な適用は民間保険加入者以外へのアクセスを拡大し、医師の信頼を強化し、大規模人口州を定期使用への移行期にある新しい検査の早期需要センターとして位置づけています。

中西部の州は、主要メーカーと結びついた強力なプライマリケアネットワークと主要な検査・診断インフラへの近接性を活用しています。ウィスコンシン州やオハイオ州などの州は、郵送アウトリーチ、集中検査処理、コンプライアンス追跡を重視する価値ベースケアプログラムと良好に整合しています。ナビゲーションと償還の整合性が優れた地域は、受動的な紹介フローに依存する地域よりも効果的に適格性を完了した検診に転換しています。米国大腸がん検診市場の将来の成長は、製品の発売と、州全体にわたるアクセスおよびフォローアップシステムの公平な改善の両方に依存します。

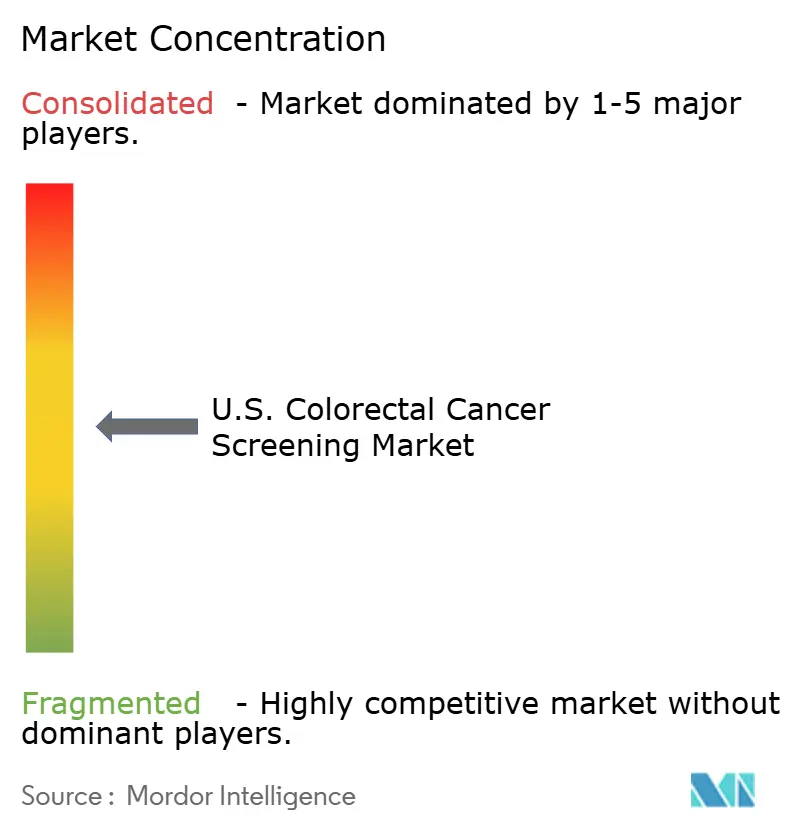

競争環境

米国大腸がん検診市場は上位では適度に集中していますが、検査技術、ケア環境、検査機関チャネルにわたって断片化したままです。アボットは2026年3月のExact Sciences買収により、年間25億3,000万米ドルの大腸がん検診収益を統合し、業界で最も広範な便ベースプラットフォームを確立することで、その地位を大幅に強化しました。ガーダントヘルスはシールドで血液ベース検診カテゴリーをリードし、クエスト・ダイアグノスティクスおよびラボコープは、医師アクセス、検体取り扱い、検査サービス関係の管理を通じてチャネルパートナーとして強固な地位を維持しています。

最近の戦略的動向は競争優位性の確保に向けた取り組みを示しています。アボットによるExact Sciences買収は、コロガード、コロガードプラス、および将来の血液ベースオプションを統一プラットフォーム戦略のもとに統合しました。ガーダントはクエスト・ダイアグノスティクスを通じてシールドのリーチを拡大し、約65万件の臨床医アカウント、2,000の患者サービスセンター、6,000の院内採血担当者にアクセスしています。オリンパスはEAGLEトライアルを通じてAI支援病変検出を検証し、多施設無作為化研究においてワークフローを妨げることなく腺腫検出率の7.3%改善を実証しました。

高度前がん病変の検出とフォローアップインフラに機会が残されています。血液ベース検査は患者の受容性を向上させましたが、その広範な成功は支払者の信頼とガイドライン収載を得るためにより高い病変感度の達成にかかっています。オペレーショナルな実行が重要であり、構造化されたアウトリーチは陽性便検査後180日以内に59.6%のフォローアップ大腸内視鏡検査完了率を達成しており、受動的ケア環境での90日以内43.3%と比較されます。米国大腸がん検診市場は、科学的信頼性、広範なチャネルリーチ、効果的なケアコーディネーションを組み合わせた企業を評価し、主要プレイヤー間の統合にもかかわらず競争的な環境を確保しています。

米国大腸がん検診業界リーダー

F. Hoffmann-La Roche Ltd

オリンパス株式会社

Siemens Healthineers AG

Guardant Health, Inc.

Abbott Laboratories

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:米国がん協会は大腸がん検診ガイドラインを拡大し、シールドなどの血液ベース検査と、更新されたmt-sDNA(コロガードプラス)およびmt-sRNA(コロセンス)の2つの新しい便ベースオプションを含めました。この更新は45歳以上の平均リスク成人に適用されます。

- 2026年5月:フリーノームのシンプルスクリーンCRC(血液ベース検査)が更新されたACSガイドラインに組み込まれました。この検査は2025年8月にFDAへ申請され、アボットが米国での商業化権を保持しています。

- 2026年3月:ガーダントヘルスはクエスト・ダイアグノスティクスとの提携により、シールド検査の利用可能性を拡大しました。この協力関係により、医師は約65万件の臨床医アカウント、2,000の患者サービスセンター、6,000の院内採血担当者を通じてアクセスできます。

- 2026年2月:オリンパスはEAGLEトライアルの結果を報告し、腺腫検出率の7.3%改善を実証しました。この進歩は、大腸内視鏡検査中にクラウドベースのCADDIE AIシステムを使用した800人以上の患者において観察されました。

米国大腸がん検診市場レポートの範囲

レポートの範囲として、大腸がん検診は無症状の個人を対象に早期大腸がんまたは前がん性増殖物(ポリープと呼ばれる)を検出するための検査プロセスと定義されています。主な目的は予防と早期介入であり、がんになる前にポリープを発見・除去することで疾患の発症を完全に防ぐことができます。

米国大腸がん検診市場は、検査タイプ、技術、エンドユーザー別にセグメント化されています。検査タイプ別では、市場は便潜血検査、大腸内視鏡検査ベースの検診、血液ベース検診検査、CT大腸内視鏡検査、軟性S状結腸鏡検査を含みます。技術別では、市場はFITおよびgFOBT、マルチターゲット便DNA、セルフリーDNAおよびメチル化ベースアッセイ、便RNAアッセイ、画像診断および内視鏡システムにセグメント化されています。エンドユーザー別では、市場は病院および専門クリニック、独立診断検査機関、外来手術センター、プライマリケアおよび医師オフィスに分類されています。レポートは上記セグメントについて金額(米ドル)ベースの市場規模と予測を提供しています。

| 便潜血検査 |

| 大腸内視鏡検査ベースの検診 |

| 血液ベース検診検査 |

| CT大腸内視鏡検査 |

| 軟性S状結腸鏡検査 |

| FITおよびgFOBT |

| マルチターゲット便DNA |

| セルフリーDNAおよびメチル化ベースアッセイ |

| 便RNAアッセイ |

| 画像診断および内視鏡システム |

| 病院および専門クリニック |

| 独立診断検査機関 |

| 外来手術センター |

| プライマリケアおよび医師オフィス |

| 検査タイプ別 | 便潜血検査 |

| 大腸内視鏡検査ベースの検診 | |

| 血液ベース検診検査 | |

| CT大腸内視鏡検査 | |

| 軟性S状結腸鏡検査 | |

| 技術別 | FITおよびgFOBT |

| マルチターゲット便DNA | |

| セルフリーDNAおよびメチル化ベースアッセイ | |

| 便RNAアッセイ | |

| 画像診断および内視鏡システム | |

| エンドユーザー別 | 病院および専門クリニック |

| 独立診断検査機関 | |

| 外来手術センター | |

| プライマリケアおよび医師オフィス |

レポートで回答されている主要な質問

2026年における米国大腸がん検診市場の規模はどのくらいですか?

米国大腸がん検診市場は2026年に69億3,000万米ドルと評価されており、CAGRが7.65%で2031年までに100億2,000万米ドルに達すると予測されています。

2031年までの米国大腸がん検診の成長を牽引しているものは何ですか?

成長は、検診適格年齢の引き下げ、非侵襲的検査の広範な使用、血液および便RNAによるFDA支援のイノベーション、承認済み検診オプションに対するメディケア適用の拡大によって支えられています。

米国における大腸がん検診で最も速く成長している検査タイプはどれですか?

便潜血検査は最も速く成長している検査タイプであり、在宅採取とアッセイ性能の向上に支えられ、2026年から2031年にかけて9.65%のCAGRが予測されています。

現在の大腸がん検診需要をリードしている技術セグメントはどれですか?

FITおよびgFOBTは2025年に32.65%で最大の技術シェアを保有しており、低コストで広く適用され、プライマリケアおよびアウトリーチプログラムを通じて容易に展開できるためです。

独立診断検査機関がエンドユーザーの中でリードしているのはなぜですか?

独立診断検査機関は2025年に41.25%のシェアを保有しており、在宅便および血液検査の経路が検体処理を集中型・高スループット検査ネットワークに向けているためです。

新しい血液ベース大腸がん検査の主な課題は何ですか?

主な問題は高度前がん病変に対する感度の低さであり、血液検査が患者の受容性を向上させるにもかかわらず、支払者の信頼と広範なガイドライン支持を制限しています。

最終更新日: