診断皮膚科機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

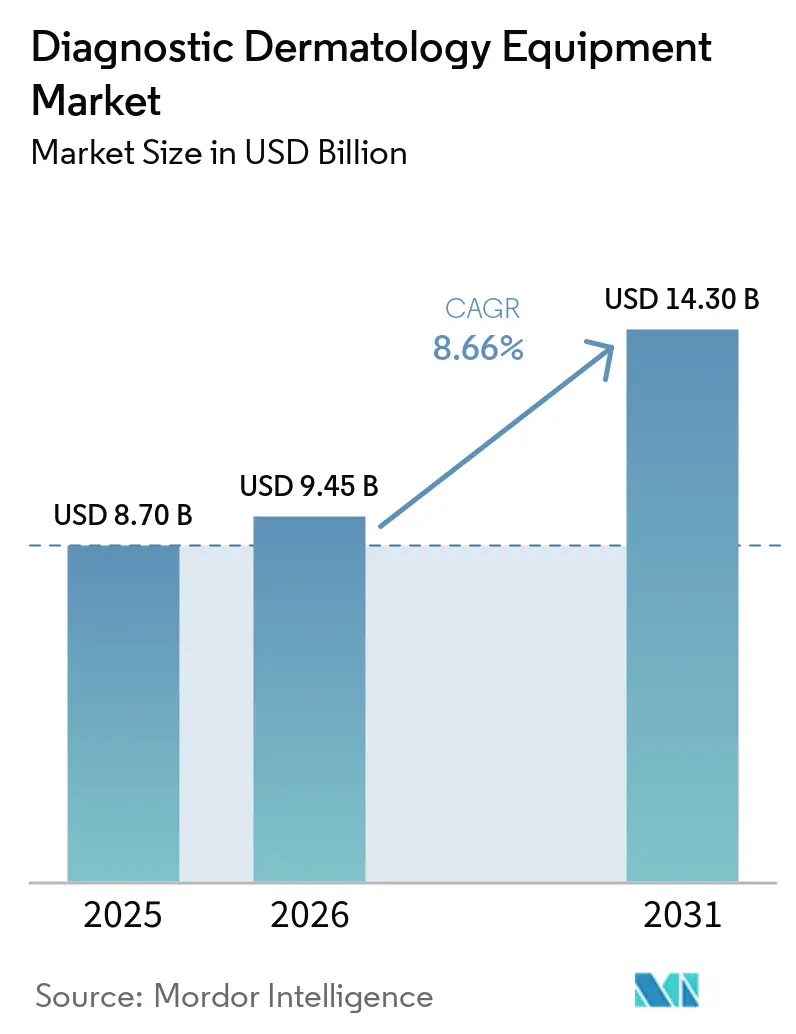

| 市場規模 (2026) | 9.45 十億米ドル |

| 市場規模 (2031) | 14.30 十億米ドル |

| 成長率 (2026 - 2031) | 8.66% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる診断皮膚科機器市場分析

診断皮膚科機器市場規模は、2025年の87億米ドルから2026年には94億5,000万米ドルに増加し、2031年までに143億米ドルに達する見込みであり、2026年~2031年にかけて年平均成長率8.66%で成長します。

皮膚がんの罹患率の上昇とスクリーニングワークフローの拡大に伴い、トリアージがプライマリケアへと移行する中で普及が加速しています。診断皮膚科機器市場は、高解像度OCTおよびLC-OCTが生検前の診断的不確実性を低減し、治療選択を支援する非侵襲的イメージングの着実な進歩によってさらに支えられています。AI対応診断デバイスと遠隔皮膚科ワークフローは、ハブアンドスポーク型ケアモデル全体でアクセスを拡大し、ボトルネックを解消します。確立されたイメージングベンダーが、実際の臨床現場におけるアルゴリズム対応アプローチを検証した米国FDA承認を受けたAIネイティブ参入企業と競合する中、競争力学が激化しています。

主要レポートのポイント

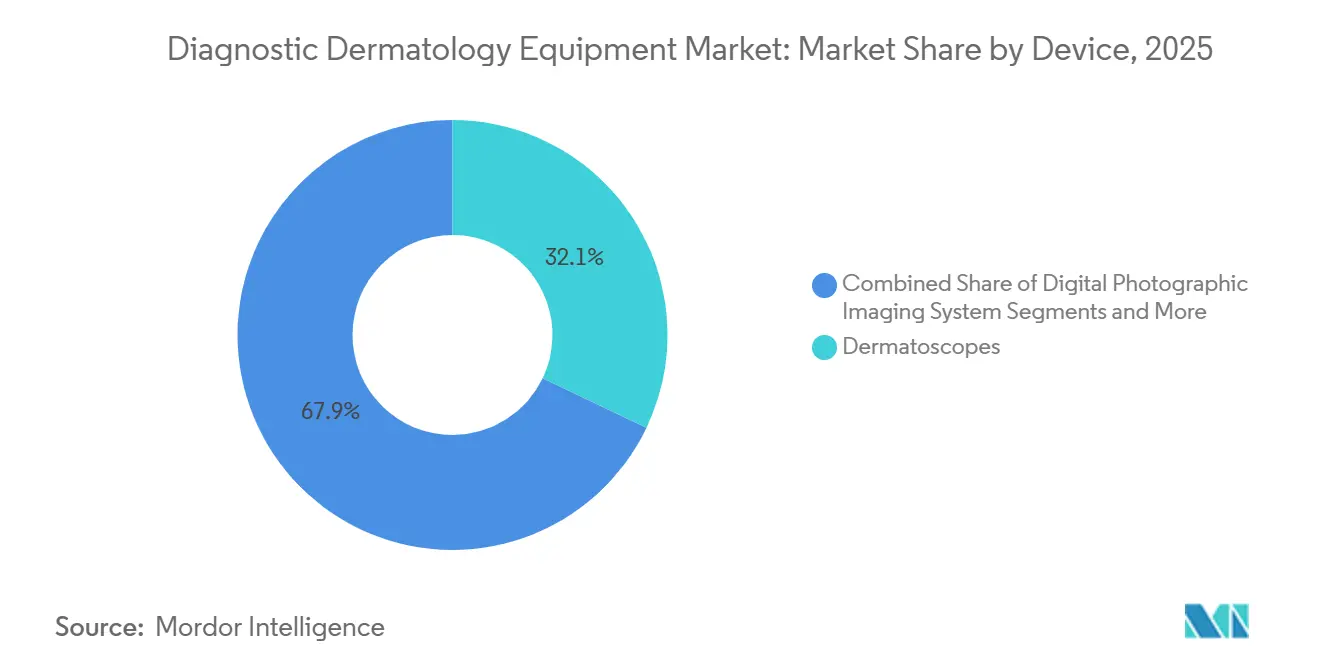

- デバイスタイプ別では、皮膚鏡が2025年の診断皮膚科機器市場シェアの32.10%をリードし、OCTデバイスは2031年にかけて年平均成長率8.90%で拡大する見込みです。

- 携帯性別では、ハンドヘルド・ポケット型皮膚鏡が2025年に36.10%のシェアを占め、同セグメントは2026年~2031年にかけて年平均成長率8.70%で成長する見込みです。

- 用途別では、皮膚がん診断が2025年の皮膚科診断機器市場の38.21%のシェアを占め、色素性病変マッピングおよび縦断的モニタリングは2031年にかけて年平均成長率8.81%で成長する見込みです。

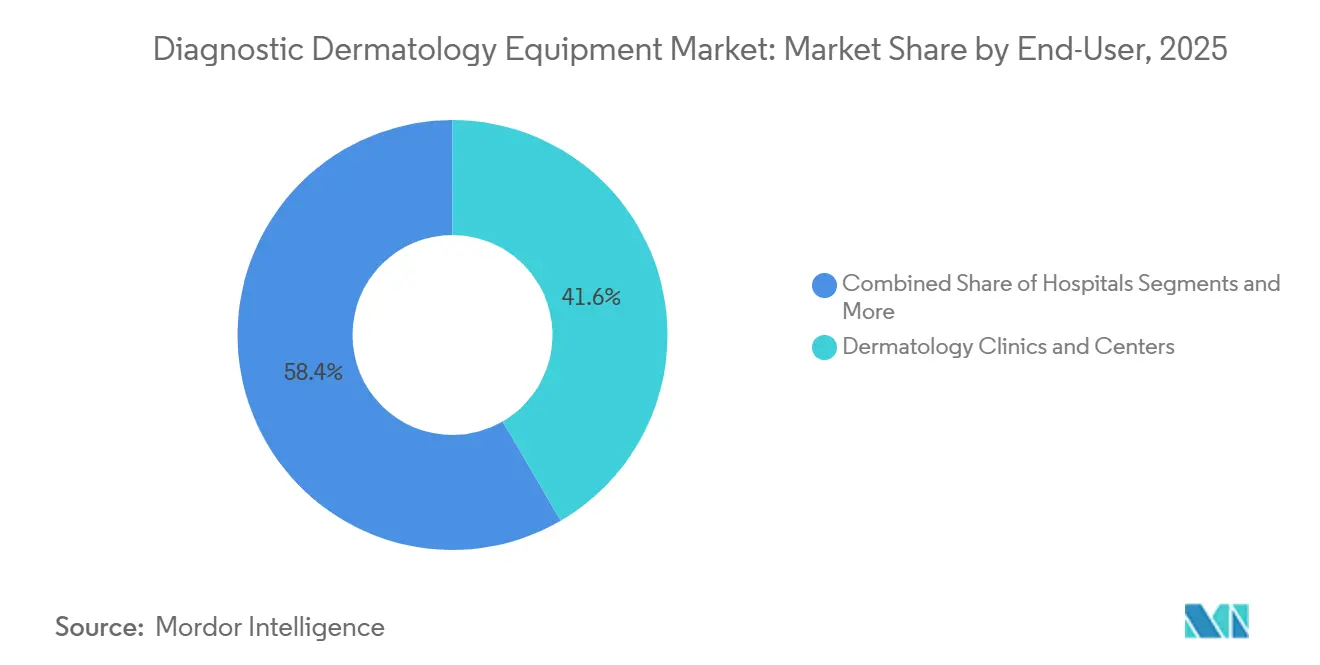

- エンドユーザー別では、皮膚科クリニック・センターが2025年に41.60%のシェアを保有し、予測期間中に年平均成長率8.65%を記録する見込みです。

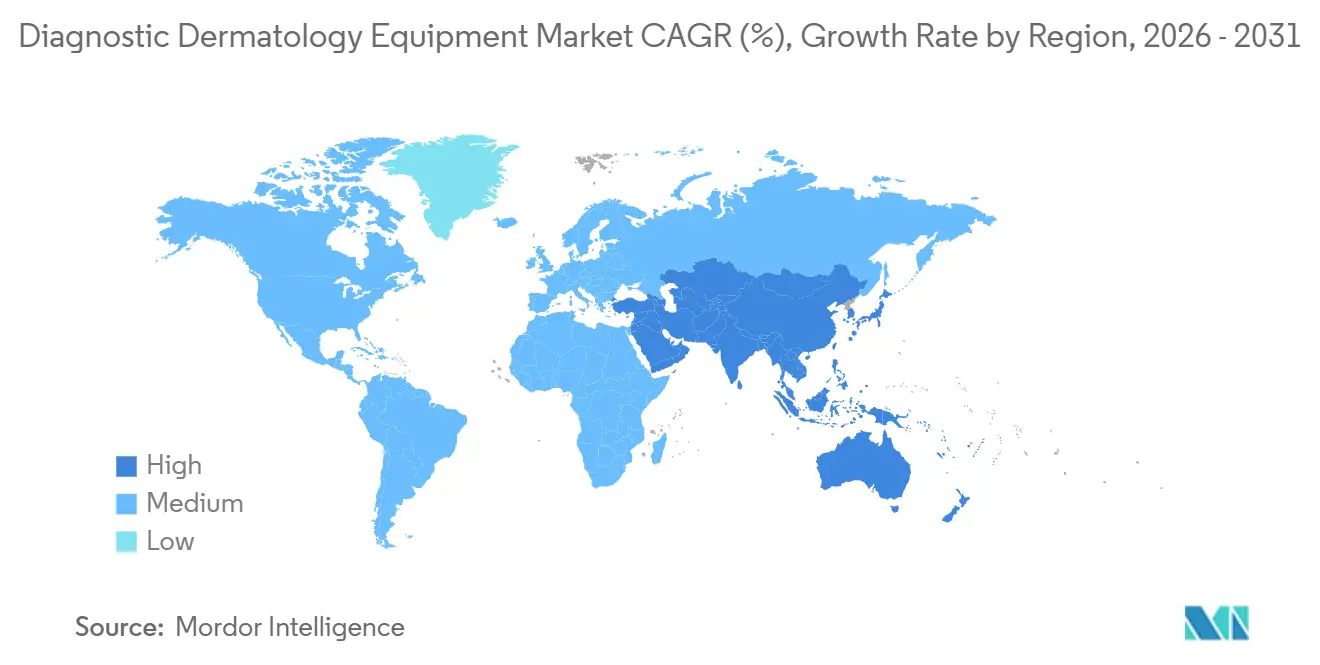

- 地域別では、北米が2025年の診断皮膚科機器市場シェアの39.60%を占め、アジア太平洋地域が2026年~2031年にかけて年平均成長率8.90%で最も速い成長を示す見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の診断皮膚科機器市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 皮膚がん罹患率の上昇とスクリーニングプログラムの拡大 | +2.1% | オーストラリア、米国、北欧に集中した世界規模 | 中期(2~4年) |

| 非侵襲的イメージングへの移行 | +1.8% | 北米およびEU、アジア太平洋都市部への波及 | 中期(2~4年) |

| AI対応診断ツールと遠隔皮膚科の普及 | +2.4% | 遠隔皮膚科ネットワークの新興市場での早期獲得を中心としたアジア太平洋地域 | 短期(2年以内) |

| 収益サイクル管理の償還の勢い(カテゴリー1 CPTコード) | +1.2% | 米国、EU医療機器規則の調和待ちで波及が限定的 | 長期(4年以上) |

| 新興LC-OCTハイブリッドモダリティによる用途の拡大 | +1.2% | 欧州主導のイノベーション、FDA承認後の米国参入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

皮膚がん罹患率の上昇とスクリーニングプログラムの拡大

皮膚がんの有病率は早期発見をケア提供の中心に置き続けており、診断イメージングへの持続的な投資を促しています。米国では2025年に、浸潤性黒色腫の推定新規症例数が104,960件に上り、局所性黒色腫の5年生存率は99%であることから、プライマリケア環境にスケールアップ可能な画像誘導トリアージ経路を含むシステムレベルのスクリーニング取り組みが推進されています。[1]皮膚がん財団、「皮膚がんの事実と統計」、skincancer.org オーストラリアは引き続き世界最高水準の黒色腫罹患率に直面しており、国家関係者は適時介入のための診断ツールへの標的型スクリーニングと強化されたアクセスに強い重点を置いています。この臨床的現実は、保存転送型コンサルテーションを可能にし、皮膚科への紹介を効率化する接続型皮膚鏡および相互運用可能なイメージングプラットフォームへの安定した需要を支えています。保健機関および専門家協会も予防・スクリーニング活動を推進しており、これが診断皮膚科機器市場全体でのデバイス利用を間接的に支えています。医療システムがプロトコルを標準化するにつれ、診断皮膚科機器市場は独立した光学ツールから統合画像管理およびAI支援レビューへの一貫したアップグレードを追跡しています。

非侵襲的イメージングへの移行

非侵襲的イメージングは、生検前に病変を層別化し、高解像度の構造情報で治療決定を支援するため、臨床利用が拡大しています。LC-OCTおよびOCTプラットフォームは優れた臨床性能と運用効率を示しており、LC-OCTは1回のセッションで表皮および真皮構造を可視化するための細胞近傍の解像度と深い穿透力を提供します。2025年3月のLC-OCTシステムのFDA承認により、このハイブリッドモダリティの米国参入が正式化され、不必要な切除を減らし術前マージン評価を誘導できる光学ワークフローへの臨床医の信頼が強化されました。相関研究は、基底細胞がんの主要な特徴に関する組織病理学との高い一致を示し続けており、これが侵襲的サンプリング前の診断経路にOCTおよびLC-OCTを組み込む助けとなっています。非侵襲的イメージングがより迅速な臨床判断と整合するにつれ、診断皮膚科機器市場は高解像度デバイスと相互運用可能なソフトウェアを優先する交換サイクルの恩恵を受けています。AI対応診断ツールと遠隔皮膚科の普及

収益サイクル管理の償還の勢い(カテゴリー1 CPTコード)

カバレッジの基本は利用の正常化を助けますが、償還は支払者間で依然として不均一です。反射型共焦点顕微鏡のカテゴリーI CPTコードは2017年から施行されており、メディケアの医師報酬スケジュールは画像取得と解釈に対する全国支払額を規定し、プロバイダーの請求の基準となっています。商業的なカバレッジポリシーは様々であり、一部のプランはRCMを試験的と分類したり、改善されたアウトカムのより多くのエビデンスが得られるまでカバレッジを制限したりしており、これがコミュニティ診療全体での均一なスケールアップを制約しています。ポリシーの多様性は、研究・研修予算を持つ学術センターと、より厳しいマージンを持つコミュニティクリニックとの間に分断を生み出しており、これがRCMにおける診断皮膚科機器市場の近期ペースを緩和しています。

新興LC-OCTハイブリッドモダリティによる用途の拡大

LC-OCTはRCMとOCTの利点を融合させ、1回の連続取得で真皮浸潤パターンを可視化するための細胞近傍の解像度と大きな深度を提供します。発表されたレビューは、LC-OCTが治療選択に情報を提供する特徴的な特性について組織病理学との強い一致を示しながら、BCC亜型分類に関連するアーキテクチャを解析する能力を記録しています。[2]Lucas Boussingault et al.、「基底細胞がんのライン・フィールド共焦点光干渉断層撮影:組織病理学との系統的相関」、Diagnostics (Basel)、pmc.ncbi.nlm.nih.gov 企業が報告した術前データは、マージンにおける残存腫瘍の特徴を特定するモダリティの役割をさらに強化しており、手術ワークフローにおけるリアルタイムの意思決定を支援します。臨床プロトコルが統合皮膚鏡検査とともにLC-OCTを採用するにつれ、ユーザビリティの向上と疑わしい領域の効率的なターゲティングが設定全体での一貫性を改善します。これにより、診断皮膚科機器市場は1つのプラットフォームで腫瘍学と炎症性皮膚疾患をカバーするハイブリッドシステムへと拡大します。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度なシステムの高い取得・所有コスト | -1.4% | アジア太平洋地域の第2・第3層都市、ラテンアメリカ、民間クリニック | 短期(2年以内) |

| 訓練を受けたオペレーターの不足、ワークフロー時間の制約 | -0.8% | 農村部および医療過疎地域でより顕著なギャップを持つ世界規模 | 中期(2~4年) |

| AI・機械学習(医療機器ソフトウェア)に関する規制・データガバナンスの障壁 | -0.6% | EUおよび米国 | 長期(4年以上) |

| イメージング・遠隔皮膚科に対する不均一な償還 | -1.0% | 広範なカバレッジのない米国商業支払者およびアジア太平洋市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高度なシステムの高い取得・所有コスト

資本集約度は、特に厳しい営業マージンに直面している民間診療所や小規模クリニックにとって制約となっています。高度なイメージングスイートおよびトータルボディ3Dシステムは、施設の準備、訓練されたスタッフ、安全なストレージのためのITインフラを必要とし、これがデバイス価格を超えた初期支出を複合的に増加させます。臨床写真撮影およびAIソフトウェアとの統合には継続的なライセンスとアップグレードも伴い、プロバイダーを複数年にわたる定期的な費用に縛り付けます。これらの現実は、接続型皮膚鏡と画像管理ソフトウェアから始まり、症例数の増加に伴って非侵襲的イメージングモジュールへと進む段階的な採用を促します。病院システムが資本プログラムをリードする場合、展開は研究・研修の使命を持つ学術センターに集中し、コミュニティ施設は共有サービスモデルと遠隔皮膚科アライアンスを通じて進歩します。この段階的アプローチは近期の購買を緩和しますが、診断皮膚科機器市場における相互運用可能なプラットフォームへの需要を維持します。

訓練を受けたオペレーターの不足、ワークフロー時間の制約

非侵襲的イメージングは、画像取得と解釈のための一貫した技術と経験を必要とし、臨床医と技術者に訓練曲線をもたらします。短い予約枠に依存するクリニックは、既存の診察構造に多段階のイメージングワークフローを追加する際にスケジュール上の圧力に直面します。一部のプロバイダーはイメージングブロックを確保したり、遠隔皮膚科読影ネットワークを活用してボトルネックを軽減したりしていますが、カバレッジの多様性がこれらの選択肢を制限する場合があります。ソフトウェアにおける専門教育とポイントオブケアの意思決定支援は助けになりますが、多様な診療環境全体で広範な習熟度を構築するにはまだ時間がかかります。これらの要因は、確立されたイメージングチームのない環境への普及を遅らせ、診断皮膚科機器市場が均一にスケールする可能性を抑制します。時間の経過とともに、AI強化ワークフローと遠隔読影の取り決めが、臨床ガバナンスと文書化要件が満たされることを条件に、負担を軽減できます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイス別:精密イメージング需要の高まりに伴いOCTシステムが皮膚鏡を上回る

皮膚鏡は2025年の診断皮膚科機器市場規模の32.10%のシェアを占め、プライマリケアおよび皮膚科全体でのトリアージの入口としての地位を確認しました。接続型皮膚鏡の日常的な使用は画像キャプチャの標準化を助け、保存転送型ワークフローを支援し、必要に応じて患者のアクセスを拡大し、専門医への紹介を加速します。OCTプラットフォームは、表在性対非表在性基底細胞がんの病変層別化と治療計画を含む用途に牽引され、2026年~2031年にかけて年平均成長率8.90%で最高の成長を示す見込みです。臨床的相関は、組織病理学と一致するBCC特徴のハイブリッドLC-OCTを引き続き検証しており、生検前ステップとしての非侵襲的イメージングへの臨床医の信頼を強化しています。ソフトウェアが画像管理と遠隔レビューの組織化レイヤーとなるにつれ、診断皮膚科機器市場は光学キャプチャ、AI意思決定支援、アーカイブを組み合わせた統合エコシステムへと傾いています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

携帯性別:ハンドヘルド皮膚鏡が遠隔皮膚科を牽引し、卓上型システムが専門家ワークフローを支える

ハンドヘルド・ポケット型皮膚鏡は2025年に36.10%のシェアを保有し、2031年にかけて年平均成長率8.60%で成長する見込みであり、皮膚病変評価と遠隔トリアージの最前線での役割を反映しています。スマートフォン対応アクセサリーと接続型ワークフローは画像品質の一貫性を改善し、プライマリケアユーザーが高リスク症例を効率的に紹介できるようにします。据置型皮膚鏡と固定式光学システムは、安定した光学系と統合キャプチャリグが動きのアーチファクトを低減し、標準化された検査を支援する高容量クリニックで引き続き重要です。ボディマッピングを自動化するトロリー搭載型イメージングスイートは、特にAI対応変化検出と組み合わせた場合に、縦断的モニタリングとデータキャプチャを加速します。これらのデバイス形式は、プライマリケアでの迅速なキャプチャと専門センターでのより包括的なイメージングの両方をカバーすることで、診断皮膚科機器市場を拡大します。RCMおよびOCTの卓上型・コンソール型システムは、管理を誘導するための組織病理学に近い詳細または深い構造的ビューを必要とする専門家ワークフローを支えます。病院と学術センターは通常、チームが技術、解釈スキル、標準化された報告を維持するのを助けるためにこれらのシステムを展開します。診断皮膚科機器市場は、画像アーカイブ、注釈、遠隔読影のための相互運用可能なソフトウェアをますます好み、マルチサイトネットワーク全体での摩擦を低減します。ハンドヘルド、据置型、コンソール形式にわたるポートフォリオの幅広さは、プロバイダーがケア連続体全体の多様な臨床用途に合わせて購入を調整するにつれ、ベンダーのポジショニングを強化します。

用途別:皮膚がん診断が優位を占め、AI搭載トータルボディ写真撮影を通じて色素性病変モニタリングが勢いを増す

皮膚がん診断は2025年の診断皮膚科機器市場規模の38.21%のシェアを占め、米国での高い日次罹患率と早期段階検出の強い生存利益に支えられています。この用途におけるデバイスイノベーションは、感度の向上と紹介前のプライマリケアレベルでの紹介決定の支援に引き続き焦点を当てています。2024年のAI対応デバイスに対するFDA De Novo承認は、専門医への紹介前に非専門家が疑わしい病変を評価するのを助けるツールに対する規制上の牽引力を示しています。その後の臨床研究では、黒色腫、BCC、SCCを合わせた高い感度が報告され、医師がデバイスを使用した際の見逃しがんの減少が記録されており、これはコミュニティ環境での研修とアクセスのギャップを埋める必要性と一致しています。トリアージが改善され、生検が高リスク病変に限定されるにつれ、診断皮膚科機器市場は早期介入を促進する一貫した画像キャプチャと構造化されたレビューの恩恵を受けます。

エンドユーザー別:皮膚科クリニックが採用をリード、病院は複雑な症例管理のための高度なイメージングに投資

皮膚科クリニック・センターは2025年に41.60%のシェアを保有し、接続型皮膚鏡検査を日常スクリーニングに統合することで拡大を続けています。ポイントオブケアでの画像キャプチャは遠隔レビューまたはオンサイトの専門家解釈に供給され、標準的な予約時間に適合し、タイムリーな意思決定を支援します。クリニックが選択された症例にOCTまたはLC-OCTを追加するにつれ、生検前のトリアージを強化し、診断リソースを病変リスクプロファイルに合わせます。クリニックはまた、アーカイブとフォローアップのために画像管理プラットフォームに依存しており、これが時間の経過とともにソフトウェアエンゲージメントを深めます。これらの要因は、専門設定でのデバイス使用の安定した基盤を維持し、診断皮膚科機器市場内の交換サイクルを促進します。

病院と学術医療センターは、複雑な症例と外科計画のためにコンソールグレードのRCM、OCT、LC-OCTに投資します。FDA承認のLC-OCTは術前マージン評価の可能性を高め、切除後の確認を支援し、構造化されたプロトコル内で採用された場合に再切除率を低減できます。エンタープライズ購買は、エンタープライズ画像アーカイブと遠隔皮膚科ワークフローとのマルチモーダル機能と相互運用性を優先します。病院が非侵襲的イメージングと縦断的モニタリングを標準化するにつれ、提携クリニックでキャプチャされた画像を読影する地域ハブとして機能することが多く、これが各システムの有用性を倍増させます。このハブアンドスポーク型アプローチは、より広い患者集団全体での分散利用と資本集中のバランスをとることで、診断皮膚科機器市場を強化します。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の診断皮膚科機器市場規模の39.60%のシェアを占め、共焦点イメージングに対する明確な償還フレームワークと非侵襲的診断への機関投資に支えられています。メディケアは、指定された全国支払額を伴うRCMのCPT経路を維持しており、これが請求の基準となり、特定のセンターでのより広範な臨床利用への道を開いています。皮膚がん予防と早期発見への高まる重点も、スクリーニングおよび腫瘍学プログラム全体での一貫したデバイス利用を強化します。医療機器におけるAIおよび機械学習に関するFDAのフレームワークは、アルゴリズム更新のための予測可能なルートを導入し、診断・皮膚科機器市場におけるAI対応イメージングソリューションのイノベーションサイクルを短縮します。

欧州は、堅牢な臨床インフラと公的カバレッジが高度なイメージングを支援するドイツ、フランス、英国全体で大きな採用を維持しています。LC-OCTにおけるEU中心のイノベーションは最近の米国FDA承認で加速しており、大西洋横断的な臨床検証とベストプラクティスの交換を促進しています。プロバイダーネットワークは品質とコンプライアンスを重視しており、明確な臨床エビデンスと定義された市販後計画を持つイメージングプラットフォームが有利です。病院システムが縦断的モニタリングをスケールアップし、AI支援変化分析を統合するにつれ、用途は腫瘍学を超えて炎症性皮膚疾患の特性評価へと広がります。この環境は、診断皮膚科機器市場において皮膚鏡検査、OCT、LC-OCTを統合ワークフローに組み込む継続的なプラットフォーム採用を支援します。

アジア太平洋地域は2026年~2031年にかけて年平均成長率8.90%の予測で最も速く成長する地域であり、皮膚科サービスの継続的な拡大と医療過疎地域における遠隔皮膚科の普及に牽引されています。オーストラリアは、年齢標準化罹患率が世界最高水準にあり、標的型スクリーニングと農村部でのイメージングアクセスへの持続的な国家的重点を持つ地域の高リスクプロファイルを示しています。医療システムが遠隔ケアと標準化されたスクリーニングを推進するにつれ、ハンドヘルド皮膚鏡は画像管理ソフトウェアと遠隔読影に支えられたコミュニティ環境で普及しています。主要都市圏外のコミュニティへの3Dボディマッピングアクセスを拡大する企業主導の取り組みは、アジア太平洋地域の成長軌跡におけるモバイルイメージングの役割をさらに強調しています。これらの発展は、相互運用可能なイメージングとAIトリアージワークフローを通じてプライマリケアを専門センターに接続することで、診断皮膚科機器市場を拡大します。

競争環境

診断皮膚科機器市場は、キャプチャ、分析、遠隔読影を組み合わせた光学イメージングベンダー、AIフォーカスの参入企業、統合ソフトウェアプラットフォームの多様な組み合わせによって特徴付けられます。DermLite、FotoFinder Systems GmbH、HEINE Optotechnik GmbH & Co. KG、その他の主要プレーヤーの一部。Canfield Scientificは、プロバイダーが文書化と縦断的追跡を標準化するのを助ける臨床・審美的用途向けのAI対応トータルボディおよびフェイシャルイメージングシステムの進化を続けています。FotoFinder Systemsは2025年7月にGHO Capitalの過半数投資を受けて新たな段階に入り、AI支援皮膚鏡検査に合わせたサブスクリプションベースのソフトウェアへの拡大と進化を加速する計画です。これらの動きは、診断皮膚科機器市場全体でのプラットフォーム収益と継続的な機能提供へのより広い移行を反映しています。

AIネイティブデバイスはプライマリケアのトリアージを再形成しています。AI対応弾性散乱分光法デバイスは、黒色腫、BCC、またはSCCが疑われる病変の評価を支援するために2024年1月にFDA De Novo承認を受け、皮膚科オフィス外でのアルゴリズム支援診断に対する規制上の受け入れを示しています。2025年の企業報告研究では、デバイスを使用した医師の高い感度と改善された検出が示され、これが専門センターを超えてインストールベースを拡大し、分散ケア環境への診断皮膚科機器市場の成長を支援します。

エビデンスの深さとプラットフォーム統合が新たな差別化要因として浮上しています。病院がエンタープライズイメージングを標準化し、クリニックが遠隔皮膚科と連携するにつれ、相互運用可能なキャプチャ、分析、クラウドアーカイブを提供するベンダーが優位に立ちます。これにより、診断皮膚科機器市場全体でのプラットフォーム主導の購買が強化され、堅牢な臨床エビデンスと明確な規制ロードマップを持つ企業が報われます。

診断皮膚科機器産業のリーダー企業

Canfield Scientific, Inc.

FotoFinder Systems GmbH

DermaSensor Inc.

DermLite

HEINE Optotechnik GmbH & Co. KG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Lumeaは、皮膚病理学および乳腺病理学を専門とする統合AIソリューションの主要プロバイダーであるPrimaaとのパートナーシップを締結しました。このコラボレーションは、世界中の皮膚科グループに対応するLumeaの診断エコシステムを著しく拡大します。

- 2025年7月:GHO Capital Partnersは、AI支援皮膚鏡検査に関連したグローバル成長とサブスクリプションソフトウェアイニシアチブを加速する計画のもと、FotoFinder Systemsの過半数株式の取得に合意しました。

- 2025年6月:DermaSensorと学術共同研究者は、同社の弾性散乱分光法デバイスの単独性能と、プライマリケア医による皮膚がんの検出・管理への影響を評価した2つの重要な研究の発表を発表しました。

- 2025年3月:Damae MedicalはdeepLive LC-OCTシステムのFDA 510(k)承認を取得し、非侵襲的評価のための高解像度皮膚イメージングを可能にし、以前のCEマーキングに続く同社の米国展開を加速しました。

世界の診断皮膚科機器市場レポートの範囲

レポートの範囲によると、診断皮膚科機器とは、医療専門家が皮膚、毛髪、爪の状態を検査、特定、モニタリングするために使用する専門的な医療ツールおよびイメージングシステムを指します。ハンドヘルド皮膚鏡から高度なAI搭載イメージングまで、これらのデバイスは病変、疾患、がんの非侵襲的で精密かつ早期の検出を可能にします。

診断皮膚科機器は、デバイス別、携帯性別、用途別、エンドユーザー別、地域別に区分されています。デバイス別では、市場は皮膚鏡、デジタル写真撮影イメージングシステム、反射型共焦点顕微鏡(RCM)、光干渉断層撮影(OCT)、高周波超音波(HFUS)、電気インピーダンス分光法(EIS)、トータルボディ3Dイメージングシステム、顕微鏡およびトリコスコープ、皮膚生検診断機器、その他に区分されています。携帯性別では、市場はハンドヘルド・ポケット型皮膚鏡、据置型・固定式皮膚鏡、トロリー搭載型・卓上型イメージングシステム、卓上型・コンソール型RCMおよびOCTシステム、その他に区分されています。用途別では、市場は皮膚がん診断、色素性病変マッピングおよび縦断的モニタリング、炎症性皮膚疾患、毛髪・頭皮障害、審美・皮膚科手術計画・文書化、その他の用途に区分されています。エンドユーザー別では、市場は病院、皮膚科クリニック・センター、プライマリケア・外来ケアセンター、学術・研究機関、その他に区分されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米に区分されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)での市場規模と予測を提供しています。

| 皮膚鏡 |

| デジタル写真撮影イメージングシステム |

| 反射型共焦点顕微鏡(RCM) |

| 光干渉断層撮影(OCT) |

| 高周波超音波(HFUS) |

| 電気インピーダンス分光法(EIS) |

| トータルボディ3Dイメージングシステム |

| 顕微鏡およびトリコスコープ |

| 皮膚生検診断機器 |

| その他 |

| ハンドヘルド・ポケット型皮膚鏡 |

| 据置型・固定式皮膚鏡 |

| トロリー搭載型・卓上型イメージングシステム |

| 卓上型・コンソール型RCMおよびOCTシステム |

| その他 |

| 皮膚がん診断 | 黒色腫 |

| 非黒色腫皮膚がん | |

| 色素性病変マッピングおよび縦断的モニタリング | |

| 炎症性皮膚疾患 | |

| 毛髪・頭皮障害 | |

| 審美・皮膚科手術計画・文書化 | |

| その他の用途 |

| 病院 |

| 皮膚科クリニック・センター |

| プライマリケア・外来ケアセンター |

| 学術・研究機関 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| デバイス別 | 皮膚鏡 | |

| デジタル写真撮影イメージングシステム | ||

| 反射型共焦点顕微鏡(RCM) | ||

| 光干渉断層撮影(OCT) | ||

| 高周波超音波(HFUS) | ||

| 電気インピーダンス分光法(EIS) | ||

| トータルボディ3Dイメージングシステム | ||

| 顕微鏡およびトリコスコープ | ||

| 皮膚生検診断機器 | ||

| その他 | ||

| 携帯性別 | ハンドヘルド・ポケット型皮膚鏡 | |

| 据置型・固定式皮膚鏡 | ||

| トロリー搭載型・卓上型イメージングシステム | ||

| 卓上型・コンソール型RCMおよびOCTシステム | ||

| その他 | ||

| 用途別 | 皮膚がん診断 | 黒色腫 |

| 非黒色腫皮膚がん | ||

| 色素性病変マッピングおよび縦断的モニタリング | ||

| 炎症性皮膚疾患 | ||

| 毛髪・頭皮障害 | ||

| 審美・皮膚科手術計画・文書化 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | |

| 皮膚科クリニック・センター | ||

| プライマリケア・外来ケアセンター | ||

| 学術・研究機関 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までの診断皮膚科機器の成長見通しは?

診断皮膚科機器市場規模は2026年に94億5,000万米ドルであり、非侵襲的イメージング、AI対応デバイス、遠隔皮膚科統合に牽引され、年平均成長率8.66%で2031年までに143億米ドルに達する見込みです。

2031年までに最も速く成長する地域はどこですか?

アジア太平洋地域は、皮膚科サービスの拡大と遠隔イメージングワークフローの採用に支えられ、2026年~2031年にかけて年平均成長率8.90%で最も速い成長を示す見込みです。

どのデバイスカテゴリーがリードしており、どれが最も速く成長していますか?

皮膚鏡は2025年に32.10%のシェアでリードし、OCTデバイスは生検前層別化と治療計画の用途により年平均成長率8.90%で最も速く成長する見込みです。

コミュニティ環境でのより広い採用に対する主要な障壁は何ですか?

高い所有コスト、商業カバレッジの多様性、非侵襲的イメージングの研修要件が均一な採用を遅らせていますが、共焦点イメージングのメディケアCPT経路とAI対応ワークフローが経済性とユーザビリティを改善しています。

AIは皮膚科の診断ワークフローをどのように変えていますか?

医療機器におけるAI・機械学習に関するFDAのガイダンスはより迅速な反復的改善を支援しており、AI対応イメージングツールのDe NovoおよびFDA 510(k)承認がプライマリケアのトリアージと外科計画における非侵襲的ハイブリッドイメージングを可能にしています。

2031年にかけて最も強い勢いを示す用途はどれですか?

皮膚がん診断は最大の用途であり続け、3DボディマッピングとAI変化分析が高リスクコホート全体にスケールするにつれ、色素性病変マッピングと縦断的モニタリングが最も速く成長する見込みです。

最終更新日: