皮膚毒性試験市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

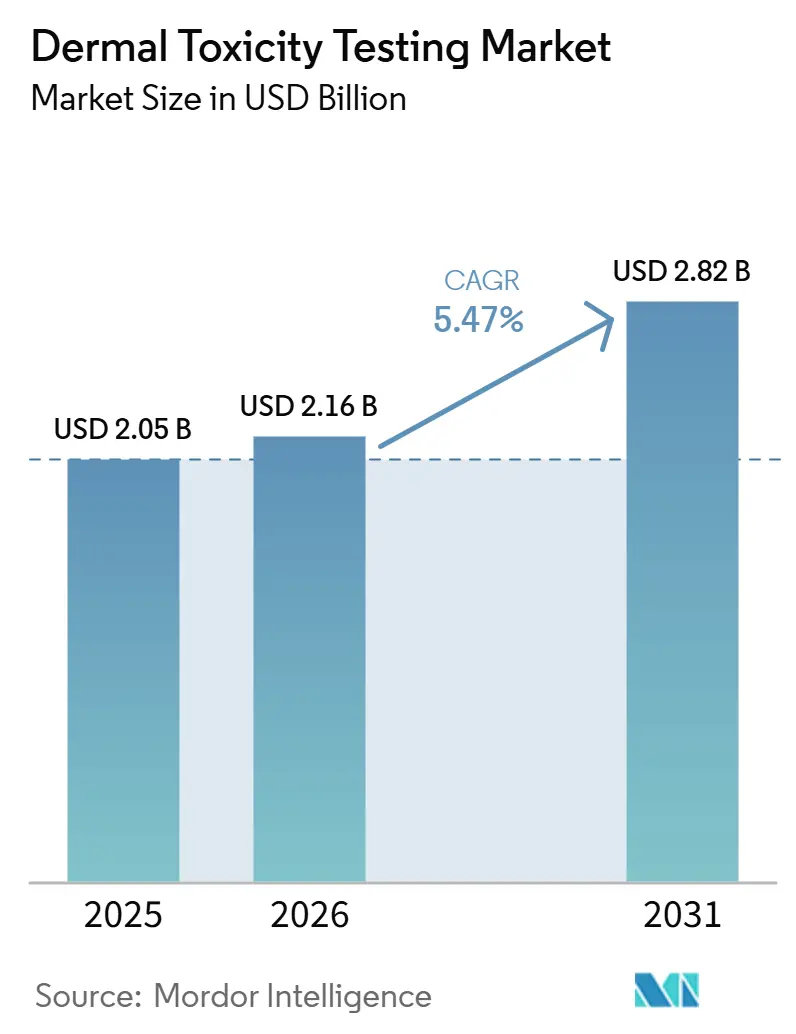

| 市場規模 (2026) | 2.16 十億米ドル |

| 市場規模 (2031) | 2.82 十億米ドル |

| 成長率 (2026 - 2031) | 5.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる皮膚毒性試験市場分析

皮膚毒性試験市場の規模は、2025年に20億5,000万USD、2026年に21億6,000万USD、2031年までに28億2,000万USDに達し、2026年から2031年にかけて5.47%のCAGRで成長すると予測されています。

動物実験を行わない安全性データに対する規制圧力の高まり、再構築ヒト表皮(RHE)システムの迅速な検証、およびAI駆動型インシリコモデルにおける革新的進歩が、この市場拡大を総合的に支えています。ESG義務の強化により、「動物実験不使用」ラベルを求める化粧品大手の支出が増加する一方、製薬スポンサーは2025年4月のFDAロードマップが新アプローチ方法論(NAMs)に基づく申請を合理化したことを受け、パイロットプログラムを加速させています。北米は深いCROネットワークとベンチャー資金調達を通じてファーストムーバーの優位性を維持していますが、中国および日本の規制当局が代替試験ガイダンスを成文化するにつれ、アジア太平洋地域が最も急速な収益成長を記録しています。既存企業がバイオプリンティングおよび計算モジュールを追加するにつれて競争の激しさが増しており、OECDのリングトライアル結果が40以上の国家当局を満足させなければならないため、検証のハードルは依然として高い状況です。

主要レポートのポイント

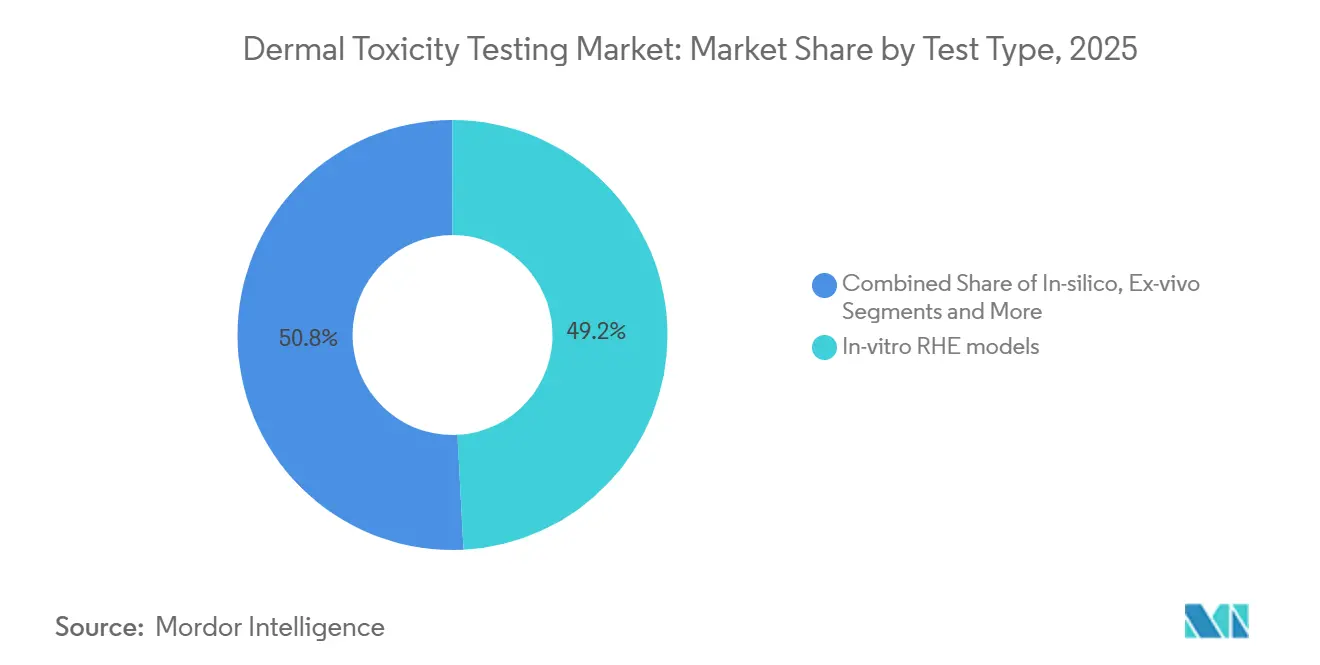

- 試験タイプ別では、インビトロ再構築ヒト表皮モデルが2025年の皮膚毒性試験市場シェアの49.19%を占め、インシリコ計算手法は2031年までに5.62%のCAGRを達成すると予測されています。

- 毒性エンドポイント別では、皮膚刺激性が2025年の皮膚毒性試験市場シェアの37.66%を占め、皮膚感作性は2031年までに6.09%のCAGRを達成すると予測されています。

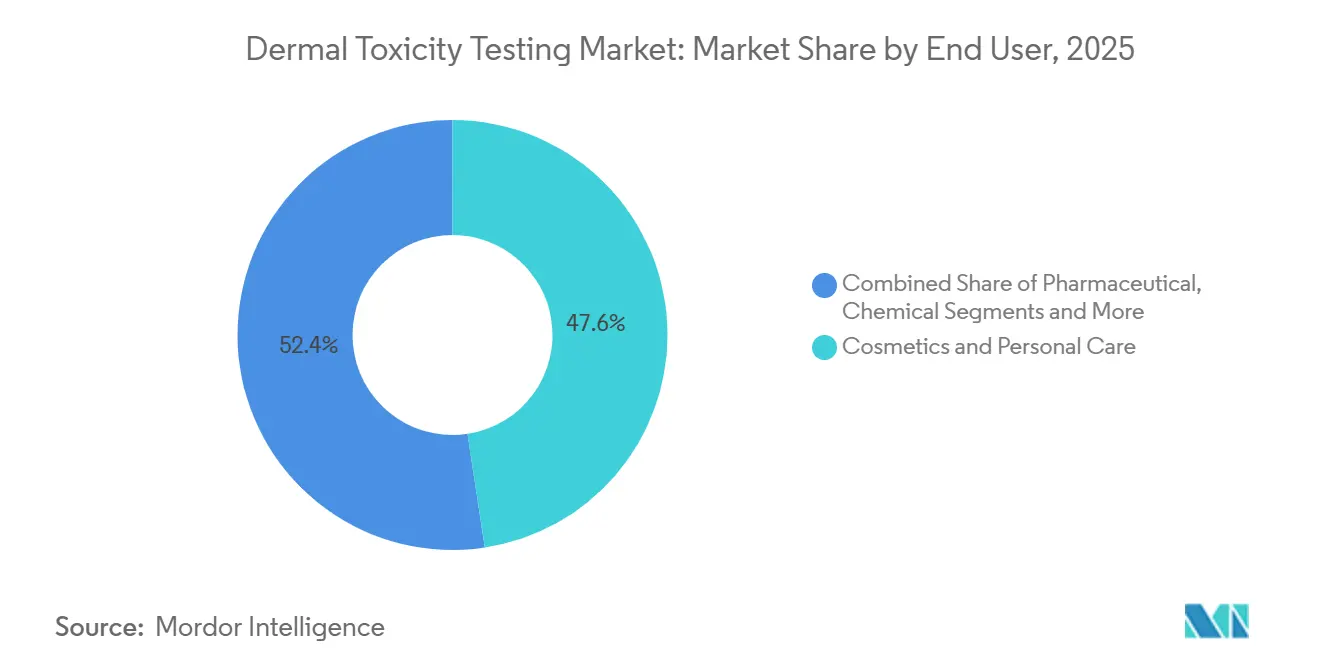

- エンドユーザー別では、化粧品・パーソナルケアが2025年の皮膚毒性試験市場規模の47.69%のシェアを占め、製薬・バイオテク企業は2031年までに6.04%のCAGRで成長しています。

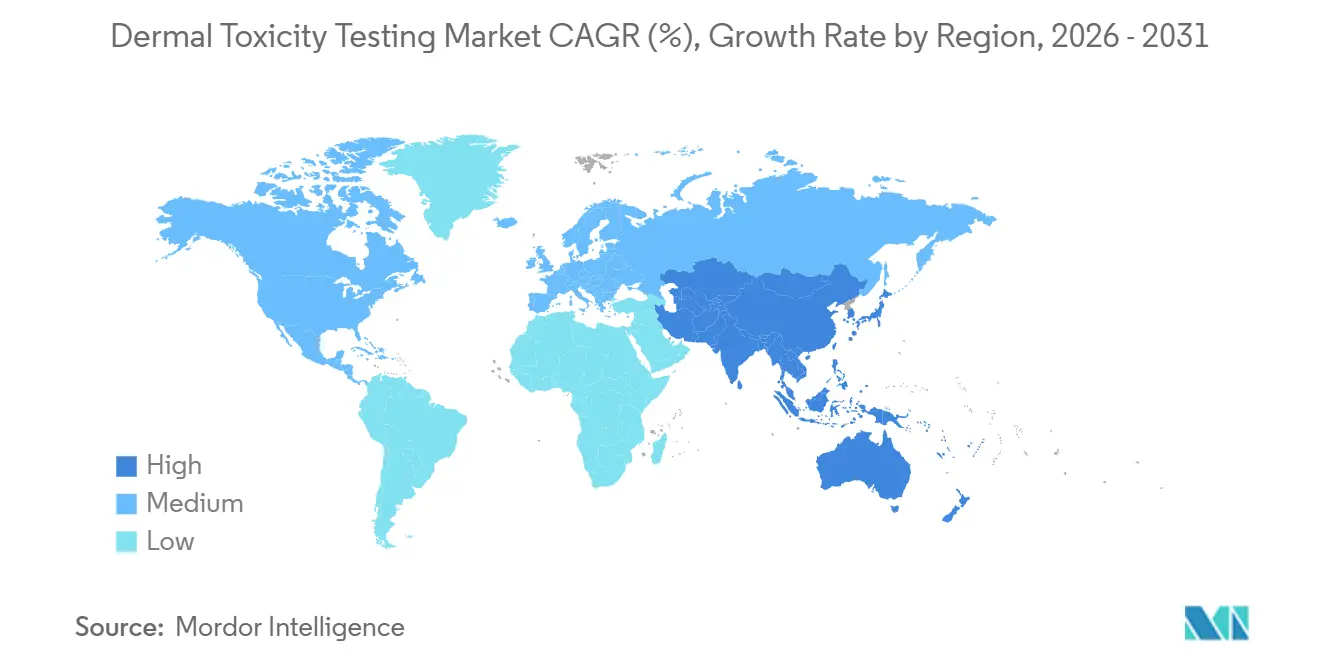

- 地域別では、北米が2025年に42.68%の収益シェアでリードしており、アジア太平洋地域は2031年までに6.20%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の皮膚毒性試験市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 化粧品における動物実験の規制禁止 | +2.10% | 世界(EUおよび北米が主導) | 中期(2〜4年) |

| インビトロおよびインシリコアッセイに対するFDAおよびOECDの受け入れ加速 | +1.80% | 世界(北米および欧州) | 短期(2年以内) |

| バイオプリンティングによる三次元ヒト皮膚モデルの成長 | +1.40% | 北米および欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 刺激性スクリーニングのためのAI対応ハイコンテントイメージング | +1.20% | 世界の技術ハブ | 長期(4年以上) |

| 皮膚科学的医薬品パイプラインの拡大による早期皮膚安全性の必要性 | +0.90% | 世界の製薬クラスター | 中期(2〜4年) |

| 残酷性のない製品クレームに対するESG主導の需要 | +0.80% | 先進国市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

化粧品における動物実験の規制禁止

数の法域が動物実験禁止を成文化し、皮膚毒性試験市場に有利な構造的需要シフトをもたらしました。米国の12州が2024年までに包括的な禁止令を施行し、欧州連合の10年来のマーケティング規制を反映しています。[1]Animal Law Info、「動物を使った化粧品試験を禁止する法律」、animallaw.info カナダの2023年12月の法律は、北米全体でその勢いを拡大しました。規制の焦点は現在、化学品および医薬品にも及んでいます。米国EPAは2024年末までに皮膚エンドポイントに関する140の代替手法を承認し、FDAの2025年ロードマップは治験薬申請(IND)内でのNAMsを正式に奨励しています。日本は2024年に非動物プロトコルに関するガイダンスを発行し、アジア太平洋地域の整合性を確認しました。これらの措置は総合的に、NAMデータを持たない企業のコンプライアンスリスクを高め、検証済みのインビトロおよびインシリコサービスへの試験予算の再配分を促しています。

インビトロおよびインシリコアッセイに対するFDAおよびOECDの受け入れ加速

FDAの2025年4月「前臨床安全性試験における動物実験削減ロードマップ」は、臓器オンチップ、AIベースのモデリング、および仮想患者シミュレーションを支持し、早期採用企業に合理化された審査経路を付与しています。[2]National Law Review、「AIおよび非動物モデルに関するFDAの提案ガイダンスのナビゲート」、natlawreview.com OECDは2024年に試験ガイドライン497および496の更新を迅速化し、オミクスベースの読み出しとデータ共有フレームワークを統合しました。カナダは2024年9月にCEPAの下で補完的な草案戦略を発表し、2035年までにNAMsへの完全移行を目標としています。受け入れの加速は、歴史的なボトルネックである規制上の不確実性を取り除き、皮膚毒性試験市場に根付いたプラットフォームプロバイダーの研究開発投資収益率を高めます。

バイオプリンティングによる三次元ヒト皮膚モデルの成長

バイオプリンティングの進歩により、細胞外マトリックスの複雑性と灌流可能な微小血管構造を持つ組織構築物が提供され、インビトロとインビボの変換ギャップが縮小しています。グラーツ大学の研究者らは2025年4月に、堅牢な機械的特性を持つ生細胞を含む三次元プリント皮膚を実証しました。[3]スタッフライター、「生細胞を搭載した三次元プリント皮膚模倣体が動物実験に取って代わる可能性」、Phys.org、phys.org EPISKINはSkinEthic RHEポートフォリオを拡大し、2024年に真皮プラス皮下組織フォーマットを追加しました。FDAはバイオプリント皮膚製品を使用した初の人体試験を承認し、安全性スクリーニングのための三次元組織を評価する規制上の準備が整っていることを示しました。ユニットコストは依然として高いものの、北米には約75社のバイオプリンティング企業が存在し、スケールアップイノベーションを加速させています。

刺激性スクリーニングのためのAI対応ハイコンテントイメージング

機械学習アルゴリズムは現在、分子記述子を解析するLSTMネットワークを使用して刺激性プロファイリングに対して80%の予測精度を達成しています。MolToxPredプラットフォームは、ランダムフォレストとLightGBM分類器を組み合わせることで87.76%のAUROCを達成し、アルゴリズムアンサンブルによる競争上の優位性を際立たせています。ハイコンテントイメージングシステムは細胞形態解析を自動化し、アッセイのタイムラインを数週間から数日に短縮し、グローバルな研究室ネットワーク全体で出力を標準化します。FDAの2025年ロードマップはAI駆動型計算毒性学を優先事項として挙げていますが、開発者は患者安全リスクに比例した詳細なモデルドキュメントを提供する必要があります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 一部のインビトロアッセイとヒトアウトカムとの予測相関の限界 | -1.60% | 世界、特に規制上の受け入れに影響 | 中期(2〜4年) |

| 三次元組織培養プラットフォームの高い資本コスト | -1.20% | 世界、新興市場への影響が大きい | 短期(2年以内) |

| 新興市場における熟練した細胞培養毒性学者の不足 | -0.80% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 調和された世界的な規制ガイドラインの不在 | -0.60% | 世界、地域的なばらつきあり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

一部のインビトロアッセイとヒトアウトカムとの予測相関の限界

特に自然免疫と適応免疫を伴う皮膚感作などの複雑なエンドポイントにおいて、アッセイ出力が臨床観察と乖離する場合、規制当局は慎重な姿勢を維持しています。ヒト予測パッチテストデータセットは、現在のRHEモデルが再現するのに苦労している変動性を示しています。OECDはガイドライン承認前に複数の研究室による環試験を要求しており、商業化のタイムラインを長引かせています。小規模な開発者はこれらの研究に資金を提供するための急峻な資金調達ハードルに直面しています。三次元組織とオミクスレベルの解析を統合することでより豊かなメカニズム的洞察が期待されますが、標準プロトコルはまだ調和の途上にあります。

三次元組織培養プラットフォームの高い資本コスト

バイオリアクター、無菌処理スイート、およびGMP品質システムの設備投資(CapEx)は多くの中堅研究室の予算を超え、富裕な多国籍企業以外でのNAM採用を制約しています。Charles River Laboratoriesは、完全に装備された三次元組織施設の立ち上げ費用が1,000万米ドルを超える可能性があると推定しています。さらに、自動化された取り扱いの下で細胞生存率を維持するスケールアップの課題が運営コストを押し上げています。長期的な経済性は動物実験不使用の試験に有利ですが、近期的な資金負担が投資を遅らせており、特に熟練した労働力も不足している新興市場においてその傾向が顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

試験タイプ別:インビトロの優位性と計算手法の台頭

インビトロRHEシステムは、OECD TG 439およびTG 431の受け入れを基盤として、2025年の皮膚毒性試験市場シェアの最大49.19%を占めました。RHEプラットフォームの皮膚毒性試験市場規模は、血管化構築物の検証パイプラインが完成するにつれて着実に前進すると予測されています。インシリコアッセイは、数百万件のケモインフォマティクスレコードを取り込むAIライブラリに支えられ、2031年までに最速の5.62%のCAGRを記録しています。

RHEの成熟は、再現可能なバリア機能指標とGLPラボへの移転の容易さに一部起因しています。iPSC由来ケラチノサイトのソーシング等の反復的改善により、ドナー変動リスクが低減され、無制限の細胞バンクが確保されます。インシリコによる迅速なスクリーニングと確認用RHE試験を組み合わせたハイブリッド戦略は、開発サイクルを短縮し試薬コストを削減するため、グローバルポートフォリオを拡大する企業にとって魅力的な提案となっています。しかし、3Dバイオプリント皮膚は依然としてスループットのボトルネックに直面しており、優れた生理学的関連性にもかかわらず、近期的なシェア拡大が制限されています。

OECDによるエクスビボ皮膚(MUG-hOSEC)の承認は、免疫適格アッセイにおけるニッチな採用を強固にしています。皮下脂肪層の組み込みにより代謝忠実度が向上し、より単純な組織では検出できない界面活性剤誘発性脂質障害が明らかになります。ケモインフォマティクスアルゴリズムは並行して、実証データが乏しい新規市場投入UVフィルターの予測毒性学を解放します。この二重の軌跡—生物学的洗練とデジタルシミュレーション—は、皮膚毒性試験市場をウェットラボとドライラボの二項対立ではなく、統合された試験エコシステムとして位置づけています。

毒性エンドポイント別:刺激性がリードし感作性が加速

皮膚刺激性プロトコルは2025年収益の37.66%を占め、すべての化粧品および化学品申請がこのエンドポイントを義務付けているため、皮膚毒性試験市場規模の最大のシェアを確保しました。しかし皮膚感作性は、複数のインビトロおよびインシリコ参入ポイントを開いたOECDの有害転帰経路に推進され、2031年までに6.09%のCAGRを記録しています。

従来の腐食性アッセイは二値的な読み取りを提供するため、中程度の成長を示しています。光毒性試験は、UV相乗反応に関する認識が日焼け止めおよび全身性薬物市場に浸透するにつれて徐々に増加しており、ベンゾフェノン-4の次世代リスク評価は、NAMsが動物モデルなしに規制ドシエを完成させる方法を強調しています。クロスエンドポイントプラットフォームが支持を集めており、単一の3Dモデルが刺激性、腐食性、および予備的吸収性を定量化し、サンプル使用量とアナリスト時間を最小化できるようになっています。その結果、統合プラットフォームでアッセイを多重化できるベンダーは、皮膚毒性試験市場全体でクライアントの維持率と継続的収益を強化しています。

エンドユーザー別:化粧品が依然として最大、製薬が勢いを増す

化粧品・パーソナルケアメーカーは、EUおよび州レベルの禁止令がNAMsへの完全移行を強制したため、2025年に47.69%の収益を維持しました。彼らの早期採用により、相当規模の社内ラボが構築されましたが、ティア2ブランド向けの堅固なアウトソーシングチャネルも形成されました。製薬・バイオテクスポンサーは規模は小さいものの、臓器チップデータをIND安全性セクションに明示的に認める2025年のFDAガイドラインに触媒されて、2031年まで6.04%の成長軌道にあります。

化学・農薬企業は、REACH更新への準拠のためにドレイズ試験およびウサギ刺激性アッセイの着実な置き換えを示しています。SGS、Charles River、Eurofinsなどの受託研究機関は、規制当局を安心させるグローバルGLPフットプリントへの投資を通じて、複数セクターの需要急増に対応するためNAM能力を拡大しています。ESG主導の調達方針は現在、取締役会レベルのリスクマトリクスに浸透しており、企業は主要小売業者での棚スペースを確保するために動物実験不使用の試験を文書化しなければなりません。このような圧力はセグメントを超えて統合され、皮膚毒性試験産業をニッチな地位を超えて高める採用の基盤を形成しています。

地域分析

北米の2025年における42.68%のシェアは、成熟したCROランドスケープ、積極的なFDAの姿勢、および豊富なベンチャーキャピタルを反映しています。この地域はまた、バイオプリンティングスタートアップの最も密集したクラスターを擁し、高度な組織フォーマットの継続的なパイプラインを供給しています。米国のテクノロジーハブはAI人材を活用して毒性アルゴリズムを洗練させ、カナダの2023年化粧品禁止令はNAM需要をさらに定着させています。

欧州はホライズン助成金の下での産学協同コンソーシアムを通じて堅調な成長を維持しています。フランスは組織工学サプライチェーンの多くを担っており、EPISKINのリヨン施設はSkinEthic RHEキットを世界中に輸出しています。皮膚毒性試験市場はEUの相互承認制度の恩恵を受け、加盟国間での試験の移植性を可能にし、重複試験費用を削減しています。

アジア太平洋地域は、規制当局が代替試験規範に収束するにつれて、2031年までに最速の6.20%のCAGRを記録しています。中国の2025年2月の規定は非動物データによる成分登録を合理化し、2025年5月の包括的安全規則および7月の実施スケジュールは国内ラボの能力向上を促しています。日本は2025年末までに化学物質審査規制法の更新に関するパブリックコメントを募集し、OECDのTG改訂との整合を図っています。能力制約が続いており、細胞培養毒性学者の研修プログラムが需要に追いついておらず、西側CROの合弁事業に機会をもたらしています。それでも、RHEキットの国内製造の増加により輸入依存度が緩和され、アジア全域での皮膚毒性試験市場のフットプリントが深まる見込みです。

南米および中東・アフリカは依然として初期段階にあります。ブラジルはANVISAのOECD TG 439との整合を通じて地域採用を推進していますが、断片化した規制が均一な採用を妨げています。湾岸協力会議諸国は、特に高級化粧品の輸入に動物実験不使用認証が必要な場合に関心を示しています。技術移転パートナーシップとモバイル試験ユニットがインフラのギャップを埋め、段階的な収益成長を促進する可能性があります。

競合ランドスケープ

皮膚毒性試験市場は中程度の断片化を示しており、グローバルCRO(SGS、Charles River、Eurofins Scientific)が複数エンドポイントのサービススイートを提供する一方、専門的な組織およびAI開発企業がニッチな差別化を培っています。参入障壁には、高い検証コスト、GLP認定、および数十年にわたる規制当局との関係が含まれます。MatTekおよびEPISKINは、独自の細胞株とOECDへの組み込みを活用して、商業用RHEキット供給においてリーダーシップを維持しています。

戦略的提携が激化しています。2024年8月のL'OréalによるGaldermaへの10%出資は、コスメシューティカル生物学と臨床皮膚科学パイプラインを統合し、トランスレーショナルリサーチのリーチを拡大しています。CROはAI企業を合併・買収してデジタル毒性学のバリューチェーンを取り込んでおり、US BioTekの2024年3月のRealTime Laboratoriesの買収は診断カバレッジを拡大し地理的リーチを広げました。MolToxPredのようなスタートアップは、社内データサイエンスを持たない既存企業に計算エンジンをライセンス供与し、化合物ごとのサブスクリプションモデルで収益化しています。

技術ロードマップは、単一の組織構築物で刺激性、感作性、吸収性試験を実行しながら生の画像をクラウドAIダッシュボードに供給できる統合プラットフォームを支持しています。OECD GLPおよびISO 9001認証は市場の前提条件であり続け、既存企業のシェアを保護するコンプライアンスの堀を形成しています。小児皮膚科モデル、マイクロバイオームを含む皮膚、および個別化医療に対応する遺伝子型特異的組織においてホワイトスペースが継続しています。NAM対応の検証でこれらのギャップに対処するベンダーは、皮膚毒性試験市場において今後5年間で突出したマージンを確保できる可能性があります。

皮膚毒性試験産業のリーダー企業

Eurofins Scientific

SGS SA

Charles River Laboratories

Labcorp Drug Development

Intertek Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Genoskinは2026年毒性学会(SOT)年次総会において最新の研究成果を発表し、積極的な安全性評価のための先駆的なヒト中心の新アプローチ方法論(NAM)としてのHypoSkinエクスビボヒト皮膚プラットフォームの有効性を強調しました。

- 2025年4月:グラーツ工科大学とベロール工科大学の研究者が、化粧品ナノ粒子の試験のための3Dプリント生体皮膚モデルを開発しました。これらのモデルは安定しており、細胞毒性がなく、皮膚組織を成長させることができ、動物実験の実行可能な代替手段を提供しています。

- 2025年2月:中国のNMPAは、2025年2月6日に発効する新規則を導入し、代替皮膚毒性試験方法を奨励しました。これらの変更により安全性評価が簡素化され、化粧品市場における非動物試験の迅速な採用が促進されます。

世界の皮膚毒性試験市場レポートの調査範囲

本レポートの範囲によると、皮膚毒性試験とは、物質が皮膚に接触した際の潜在的な有害影響を評価するプロセスです。このタイプの試験は、化学物質または製品が皮膚刺激、アレルギー反応、または経皮曝露による全身毒性を引き起こす可能性があるかどうかを評価します。

皮膚毒性試験市場のセグメンテーションは、試験タイプ(インビトロ、インシリコまたは計算、エクスビボヒト皮膚、インビボ動物)、毒性エンドポイント(皮膚刺激性、皮膚腐食性、皮膚感作性、経皮吸収、光毒性および光アレルギー)、エンドユーザー(化粧品・パーソナルケア企業、製薬・バイオテク企業、化学・農薬メーカー、CROおよび独立毒性学ラボ、学術・政府研究機関)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって分類されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測が金額ベース(USD)で提供されています。

| インビトロ(二次元および三次元再構築ヒト表皮) |

| インシリコ/計算手法 |

| エクスビボヒト皮膚 |

| インビボ動物 |

| 皮膚刺激性 |

| 皮膚腐食性 |

| 皮膚感作性 |

| 経皮吸収 |

| 光毒性・光アレルギー |

| 化粧品・パーソナルケア企業 |

| 製薬・バイオテク企業 |

| 化学・農薬メーカー |

| CROおよび独立毒性学研究室 |

| 学術・政府研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 試験タイプ別 | インビトロ(二次元および三次元再構築ヒト表皮) | |

| インシリコ/計算手法 | ||

| エクスビボヒト皮膚 | ||

| インビボ動物 | ||

| 毒性エンドポイント別 | 皮膚刺激性 | |

| 皮膚腐食性 | ||

| 皮膚感作性 | ||

| 経皮吸収 | ||

| 光毒性・光アレルギー | ||

| エンドユーザー別 | 化粧品・パーソナルケア企業 | |

| 製薬・バイオテク企業 | ||

| 化学・農薬メーカー | ||

| CROおよび独立毒性学研究室 | ||

| 学術・政府研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

皮膚毒性試験市場の現在の価値はいくらですか?

2026年には21億6,000万USDに達し、2031年までに28億2,000万USDに達すると予測されています。

皮膚安全性スクリーニングにおいて最大の収益を生み出す試験タイプはどれですか?

再構築ヒト表皮インビトロモデルが2025年収益シェアの41.9%でリードしています。

アジア太平洋地域が代替皮膚試験において最も急速に成長している理由は何ですか?

中国および日本の規制当局が非動物手法を支持する2025年ガイダンスを発行し、この地域の2031年までの6.20%のCAGRを牽引しています。

AIツールは皮膚毒性評価をどのように変えていますか?

機械学習プラットフォームは現在、最大87.76%のAUROCで刺激性を予測し、アッセイのタイムラインを数週間から数日に短縮しています。

最も高い将来成長を示すエンドユーザーセグメントはどれですか?

製薬・バイオテク企業はNAMsを急速に採用しており、2031年までに6.04%のCAGRで拡大しています。

三次元組織モデルの広範な採用を制限する主な障壁は何ですか?

GMP品質バイオプリンティングインフラの高い資本コストが、特に新興市場の小規模研究室に課題をもたらしています。

最終更新日: