英国テスト、検査、認証(TIC)市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

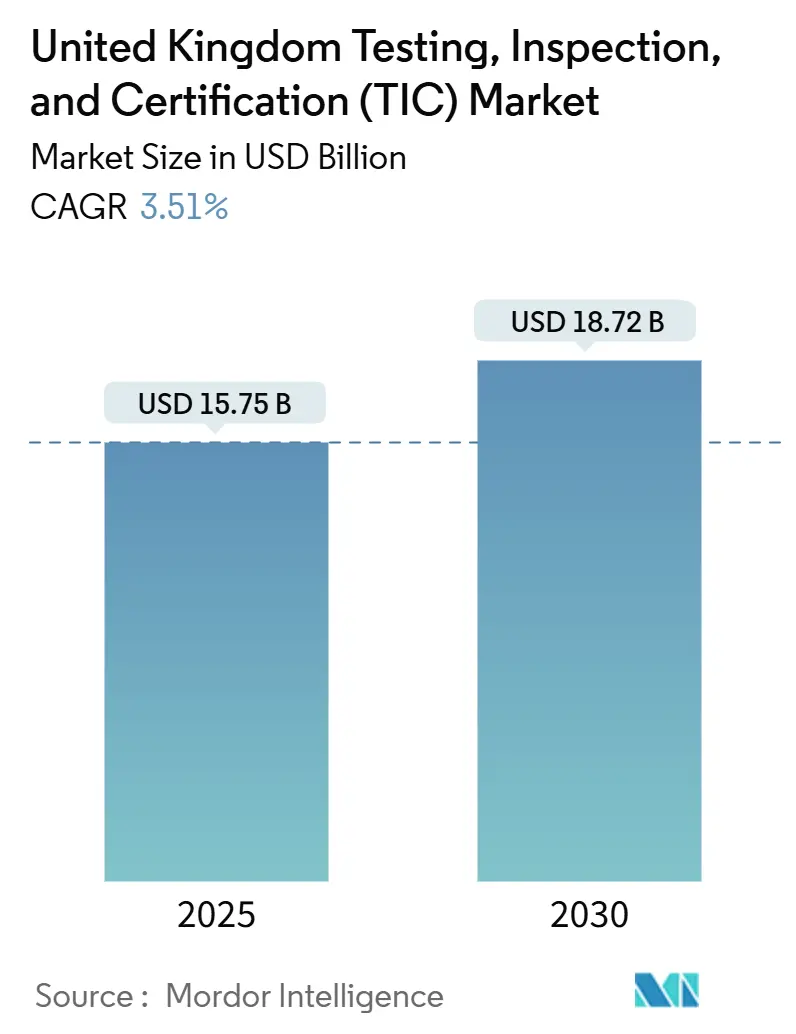

| 市場規模 (2025) | 15.75 十億米ドル |

| 市場規模 (2030) | 18.72 十億米ドル |

| 成長率 (2025 - 2030) | 3.51% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国テスト、検査、認証(TIC)市場分析

英国のテスト、検査、認証(TIC)市場は2025年に150億7,500万USDと評価され、2030年までに187億2,000万USDに達すると予測されており、CAGRは3.51%で推移します。UKCAコンプライアンスの義務化、大規模な再生可能エネルギーへの投資、および企業アウトソーシングの加速がこの安定した拡大を支えています。国内規制はEU基準から乖離しつつも技術的に同等性を維持しており、貿易の継続性を確保しながら、現地適合性評価への需要を高める並行認証要件を生み出しています。再生可能エネルギーの整備拡大、特に洋上風力は、海洋・構造・系統連系テストを必要とする持続的なプロジェクトパイプラインをもたらしています。一方、デジタル検査プラットフォームとリモートモニタリングツールは業務生産性を向上させ、人件費・エネルギーコスト上昇の影響を緩和しています。競争の激しさは絶対的な規模よりもドメイン専門知識と認定の幅によって形成されており、英国の専門プロバイダーが価格を維持する余地を与えています。

主要レポートのポイント

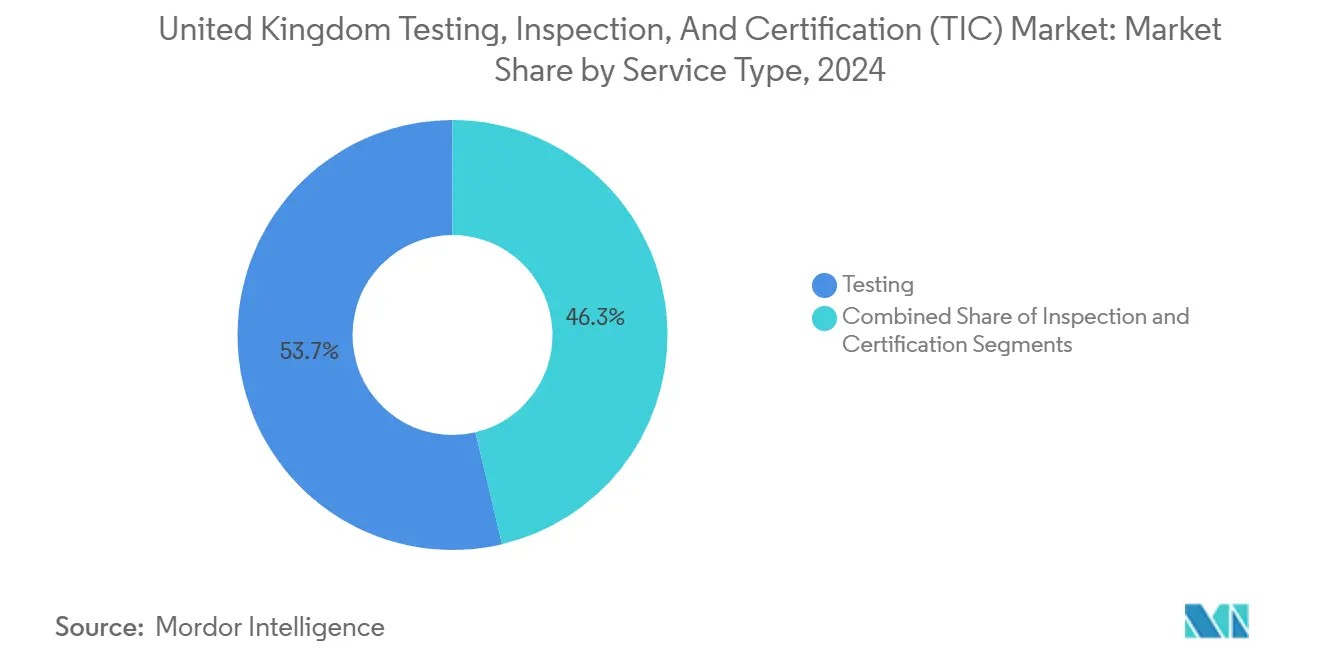

- サービスタイプ別では、テストが2024年の英国テスト、検査、認証市場シェアの53.7%を占め、認証は2030年にかけてCAGR 4.2%で拡大すると予測されています。

- 調達タイプ別では、アウトソーシングが2024年の英国テスト、検査、認証市場規模の62.6%のシェアを保持し、2030年にかけてCAGR 3.8%で成長すると予測されています。

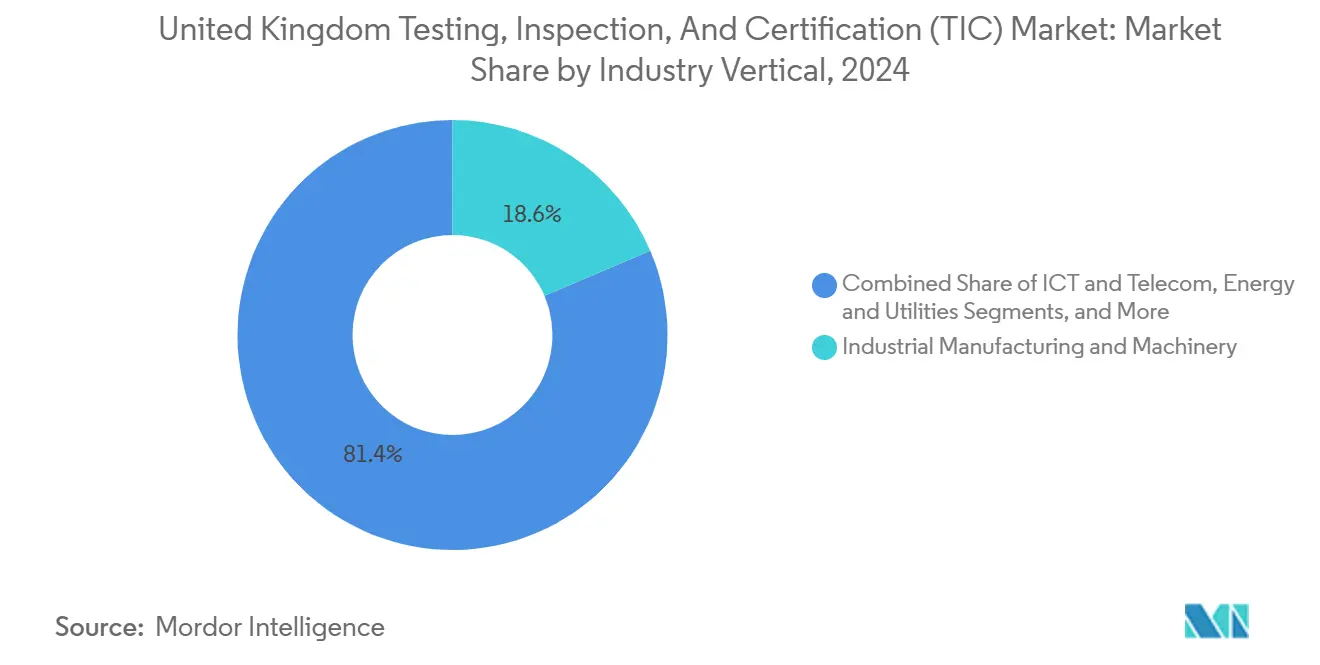

- 産業垂直別では、産業製造・機械が2024年の英国テスト、検査、認証市場シェアの18.6%でトップとなり、エネルギー・ユーティリティは2030年にかけてCAGR 4.6%で拡大しています。

- サービス提供モード別では、オンサイトが2024年の英国テスト、検査、認証市場の54.2%を占め、リモート・デジタル検査が2030年にかけて最速のCAGR 4.8%を示しています。

英国テスト、検査、認証(TIC)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ブレグジット後のUKCAコンプライアンスタイムラインの厳格化 | +0.8% | グレートブリテン | 中期(2〜4年) |

| 洋上風力および再生可能エネルギー整備の加速 | +0.6% | 英国沿岸地域、スコットランド、北海 | 長期(4年以上) |

| EV電池チェーン安全義務の急増 | +0.4% | 英国自動車製造ハブ | 中期(2〜4年) |

| コストおよびスピード向上のための企業アウトソーシング | +0.3% | 全国、産業センター | 短期(2年以内) |

| NHSデジタル病理認定の展開 | +0.2% | イングランド、ウェールズ、スコットランド | 中期(2〜4年) |

| 水素パイロットインフラ安全基準 | +0.1% | 産業クラスター、港湾 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ブレグジット後のUKCAコンプライアンスタイムラインの厳格化

平準化・住宅・コミュニティ省は、CEマーキングの認定が2025年6月に終了することを確認しており、メーカーは国内市場へのアクセスのためにUKCA証明書を取得する義務があります。建設製品は最も緊急性が高く、更新された防火試験が繰り返しの試験サイクルを要求し、現在の能力を圧迫して迅速対応サービスのプレミアム料金を押し上げています。CE証拠を再利用できないため、企業は二重試験キャンペーンを計画し、英国認定ラボに対して定期的な収益基盤を生み出しています。UKAS認定規則は発行権限を資格を持つ国内機関に限定しており、英国テスト、検査、認証市場をEUの競合他社から保護しています。

洋上風力および再生可能エネルギー整備の加速

2030年までに洋上風力50GWという政府目標は、ブレード、ナセル、ケーブル、浮体式基礎に対する複数年にわたるテスト要件を生み出しています。[1]ORE Catapult、「洋上再生可能エネルギー」、ore.catapult.org.uk 海洋疲労解析は12〜18ヶ月に及び、腐食チャンバーと波浪水槽を保有する専門プロバイダーへの需要を固定化しています。このセクターの複雑さは海洋工学の実績を持つラボに有利に働き、環境影響評価と系統コード検証の並行ニーズがクロスセルを促進しています。政策コミットメントと気候義務がプロジェクトパイプラインを固定化し、受注残をマクロ経済サイクルから保護しています。

EV電池チェーン安全義務の急増

製品安全基準局のガイダンスは、リチウムイオンパックの乱用・熱安定性・輸送テストを義務付けており、完全な設計認証はバッテリータイプごとに50,000〜100,000USDのコストがかかります。[2]製品安全基準局、「バッテリー安全ガイダンス」、gov.uk UN 38.3およびIEC 62133への適合は現在、車両・蓄電・携帯用セルに適用され、クライアントベースを拡大しています。国内自動車メーカーは知的財産を保護しながら迅速に結果を提供できる英国ラボを好みます。固体電池などの先進化学は新たな熱量測定リグとガス分析を必要とし、リーダーとジェネラリストの間の技術格差を広げています。

コストおよびスピード向上のための企業アウトソーシング

認定コストの上昇と人材不足により、企業はテスト、検査、認証機能を外部化し、2024年にはアウトソーシング浸透率が62%を超えました。専門プロバイダーは、プールされた量が機器稼働率を向上させるため、より低い単位コストで迅速なターンアラウンドを実現します。経済的不確実性がこの論理を増幅させ、企業は固定ラボ費用を変動サービス契約に移行させています。デジタルデータ共有ポータルが調整の摩擦を軽減し、アウトソーシングソリューションをさらに魅力的にしています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 英国認定ラボの高い運営コスト | -0.3% | 全国、ロンドンおよび南東部 | 短期(2年以内) |

| 認定検査員・アナリストの不足 | -0.2% | 全国、専門セクター | 中期(2〜4年) |

| TIC合併・買収統合を遅らせるCMAの精査 | -0.1% | 全国 | 中期(2〜4年) |

| 公共部門の支払い遅延によるキャッシュフローへの影響 | -0.1% | イングランド、ウェールズ、スコットランド | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

英国認定ラボの高い運営コスト

環境シミュレーションなどのエネルギー集約型テストは、2024年に1キロワット時あたり30ペンスでピークに達した不安定な電力価格の影響を受け、従来の基準の2倍となっています。ISO/IEC 17025品質システムは、習熟度スキームと監査員訪問のため、小規模ラボの年間収益の最大20%を消費します。6ヶ月以上の校正遅延により冗長な機器購入が強いられ、資本予算が膨らんでいます。これらの要因はコモディティテストにおける利益率を侵食する一方、専門的な高複雑性ニッチにおける価値提案を強化しています。

認定検査員・アナリストの不足

グレンフェル後の改革により、有能な建物安全検査員の40%の供給不足が引き起こされました。[3]英国議会、「建物安全委員会報告書」、committees.parliament.uk 20〜30%の給与インフレは、人材プールが浅い水素、サイバーセキュリティ、先進材料分野のプロバイダーを特に圧迫しています。研修経路には2〜3年を要するため、能力不足は中期にわたって継続し、サービスのボトルネックとプロジェクトタイムラインの長期化のリスクをもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:テストが主導する中で認証が加速

テストは、航空宇宙、自動車、建設製品全体にわたる義務的な物理的検証により、2024年に英国テスト、検査、認証市場シェアの53.7%を維持しました。認証は規模は小さいものの、分散したサプライチェーンと高まる規制精査が独立した保証を義務付けているため、CAGR 4.2%で上昇しています。UKCA-CEの二重体制が個別の証明書を義務付け、適合性評価における英国TIC市場規模を拡大しています。リモート監査ツールは、UKAS ガバナンスを維持しながら提供コストを低下させ、セグメントの収益性を高めています。

英国テスト、検査、認証市場は、圧力容器や航空電子機器などの安全上重要な成果物のテストに引き続き依存しています。しかし、人工知能とロボティクスがスループットを向上させ、テストごとのターンアラウンドを最大15%削減しています。自動化に投資するラボは、人員増加に比例せずに能力の余裕を生み出し、賃金インフレを緩和しています。

調達タイプ別:アウトソーシングの勢いが高まる

アウトソーシングサービスは英国テスト、検査、認証市場シェアの62.6%を占め、企業がコアでないコンプライアンス業務を外部化するにつれて2030年まで年率3.8%で成長すると予測されています。外部プロバイダーが多くのクライアントに認定コストを分散させ、社内では実現不可能な規模の経済を達成するため、英国テスト、検査、認証産業は恩恵を受けています。リモート検査とデジタルレポートプラットフォームが調整のオーバーヘッドをさらに削減し、アウトソーシングの経済性を強化しています。

社内ラボは、セキュリティクリアランスと独自技術が内部管理を要求する防衛・航空宇宙において引き続き重要です。しかし、それらのセクターでさえ、ピーク負荷要件を認定パートナーに委託することが増えており、アウトソーシングトレンドの定着性を裏付けています。

産業垂直別:産業製造がリード、エネルギーが急増

産業製造・機械は、厳格な圧力機器および電磁適合性指令に支えられ、2024年の英国TIC市場規模の18.6%を占めました。エネルギー・ユーティリティは、新たな安全基準を必要とする専門的な冶金・疲労テストを導入する洋上風力と新興水素インフラにより、CAGR 4.6%で最速の軌跡を示しています。

自動車・輸送は、バッテリーシステム、ADASセンサー、自律ロジックが従来の機械的テストを超えた実験室検証を要求するため、新たな機会を提示しています。ライフサイエンスは、MHRA監督下での医療機器の警戒と適正製造基準監査に牽引されて勢いを維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

サービス提供モード別:リモートが普及

オンサイト検査は、橋梁、タービン、石油化学容器など多くの資産が移動不可能であるため、2024年に54.2%のシェアを保持しました。しかし、ドローン撮影、IoTセンサーフィード、AI異常検知が規制上の承認を得るにつれて、リモート・デジタルモダリティはCAGR 4.8%で拡大しています。英国TIC市場はこれらのツールを活用して安全リスクと移動コストを削減しながら、予測分析のための継続的なデータストリームを取得しています。エネルギー・ユーティリティなどのセクターが採用をリードしており、原子力などの規制産業はより長い証拠サイクルを必要としますが、ブレンドアプローチを試験的に導入しています。

地理的分析

ロンドンおよび南東部は規制本部と多国籍クライアントベースを擁し、プレミアム価格設定を可能にしていますが、プロバイダーは高い人件費と不動産コストにもさらされています。スコットランドの北海沿岸は最も急速に拡大しているサブリージョンであり、過酷環境適格性評価を必要とする洋上風力、水素ハブ、炭素回収パイロットに支えられています。地域のテスト、検査、認証企業は、再生可能エネルギー仕様を満たすために従来の石油・ガスの知見を転換し、地域の能力の堀を強化しています。

イングランド北部は、確立された産業回廊に支えられ、化学品、重機、先進材料にわたる多様な需要を維持しています。ウェールズは航空宇宙・自動車クラスターの恩恵を受け、材料テストと校正のワークフローを維持しています。政府の「レベルアップ」インフラ資金が首都以外の鉄道、道路、洪水防御プロジェクトへの検査機会を生み出し、収益基盤を拡大しています。

リモート技術は日常的な適合性確認の地理的制約を軽減していますが、オンサイト義務により迅速対応訪問においては近接性が依然として重要です。その結果、深いセクター知識とUKAS認定を持つ地域プロバイダーは、全国プレーヤーがデジタルカバレッジを拡大する中でも競争優位性を維持しています。

競争環境

Intertek、SGS、Bureau Veritasは英国TIC市場のかなりの部分を占めていますが、BSI、ロイズ・レジスター、Element Materials Technologyなどの国内専門企業は、現地認定とドメインフォーカスにより重要なシェアを維持しています。Bureau VeritasとSGSの間の320億ユーロ(352億USD)の合併協議は、デジタル破壊とクライアント統合圧力の中での規模拡大に向けた業界の動きを示しています。[4]Bureau Veritas、「TIC市場」、group.bureauveritas.com それでも、英国競争・市場庁の精査が大規模な統合を抑制し、競争の多様性を維持しています。

合併・買収活動はニッチレベルで継続しており、Elementはエネルギーセクターにおける非破壊検査能力を強化するためにISS Inspection Servicesを買収し、SocotecはESGを買収して環境能力を深化させました。技術投資は依然として重要であり、InterkのBase Met Labsへの4,500万USDのアップグレードは再生可能エネルギーサプライチェーン向けの貴金属分析を拡大しています。ロイズ・レジスターのアバディーンにおける2,500万USDの水素テスト施設は、新エネルギーコンプライアンスの最前線に同社を位置付けています。

UKAS認定基準は品質の門番と市場参入障壁の両方として機能し、低コスト参入者による価格侵食を防いでいます。デジタルトランスフォーメーションがリーダーを差別化しており、AI対応の欠陥認識とブロックチェーン認証は、より高い利益率と粘着性の高いクライアント関係を約束する新興サービスラインです。

英国テスト、検査、認証(TIC)産業リーダー

Intertek Group plc

SGS United Kingdom Limited

Bureau Veritas UK Limited

Eurofins Scientific UK Limited

British Standards Institution(BSI Group)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Bureau VeritasとSGSが320億ユーロ(352億USD)の予備的合併協議に入る。

- 2025年1月:Element Materials TechnologyがISS Inspection Servicesを買収し、英国エネルギーセクターのカバレッジを拡大。

- 2024年12月:BSIが燃料油の改訂基準を導入し、適切な燃料油の使用を確保し、潜在的な安全上の懸念を軽減することを目的とする。

- 2024年11月:Interkが貴金属分析を強化するためにBase Met Labs買収に4,500万USDを投資。

英国テスト、検査、認証(TIC)市場レポートの範囲

| テスト |

| 検査 |

| 認証 |

| 社内 |

| アウトソーシング |

| 消費財・小売 |

| ICT・通信 |

| 自動車・輸送 |

| 航空宇宙・防衛 |

| 石油・ガス・石油化学 |

| エネルギー・ユーティリティ |

| 産業製造・機械 |

| 化学品・材料 |

| 建設・インフラ |

| ライフサイエンス・ヘルスケア |

| 食品・農業・飲料 |

| その他(環境、サステナビリティ等) |

| オンサイト |

| オフサイト/ラボラトリー |

| リモート/デジタル |

| サービスタイプ別 | テスト |

| 検査 | |

| 認証 | |

| 調達タイプ別 | 社内 |

| アウトソーシング | |

| 産業垂直別 | 消費財・小売 |

| ICT・通信 | |

| 自動車・輸送 | |

| 航空宇宙・防衛 | |

| 石油・ガス・石油化学 | |

| エネルギー・ユーティリティ | |

| 産業製造・機械 | |

| 化学品・材料 | |

| 建設・インフラ | |

| ライフサイエンス・ヘルスケア | |

| 食品・農業・飲料 | |

| その他(環境、サステナビリティ等) | |

| サービス提供モード別 | オンサイト |

| オフサイト/ラボラトリー | |

| リモート/デジタル |

レポートで回答される主要な質問

英国テスト、検査、認証市場の現在の価値はいくらですか?

市場は2025年に150億7,500万USDと評価されています。

英国テスト、検査、認証セクターはどのくらいの速さで成長すると予測されていますか?

2025年から2030年にかけてCAGR 3.51%で拡大すると予測されています。

どのサービスタイプが最も急速に成長していますか?

認証サービスが2030年にかけてCAGR 4.2%で最速の成長を示しています。

英国の適合性評価においてアウトソーシングが普及している理由は何ですか?

外部プロバイダーが社内ラボと比較して専門知識、迅速なターンアラウンド、コスト削減を提供するため、アウトソーシングは62.6%のシェアを占めています。

どのエンドユーズセグメントが最も急速に拡大していますか?

洋上風力と水素イニシアチブに牽引されたエネルギー・ユーティリティがCAGR 4.6%で拡大しています。

デジタルツールは英国テスト、検査、認証業務にどのような影響を与えていますか?

AI、ドローン、IoTセンサーがリモート検査と予測分析を可能にし、効率を向上させてサービス範囲を拡大しています。

最終更新日: