韓国試験・検査・認証(TIC)市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

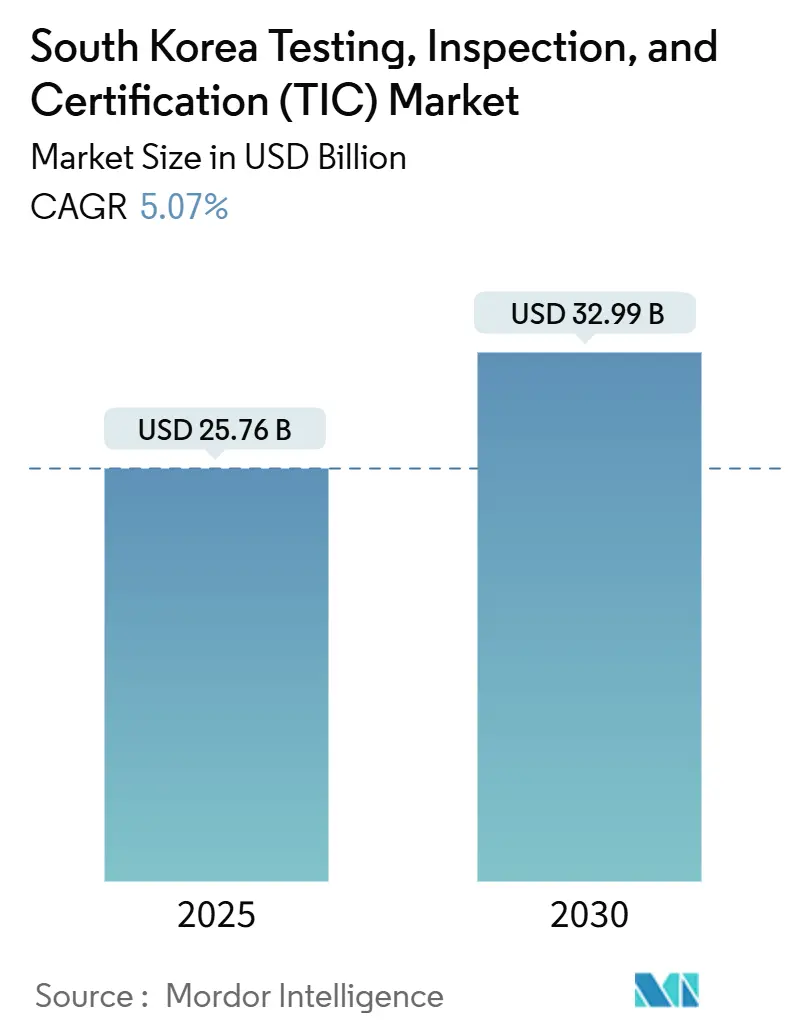

| 市場規模 (2025) | 25.76 十億米ドル |

| 市場規模 (2030) | 32.99 十億米ドル |

| 成長率 (2025 - 2030) | 5.07% CAGR |

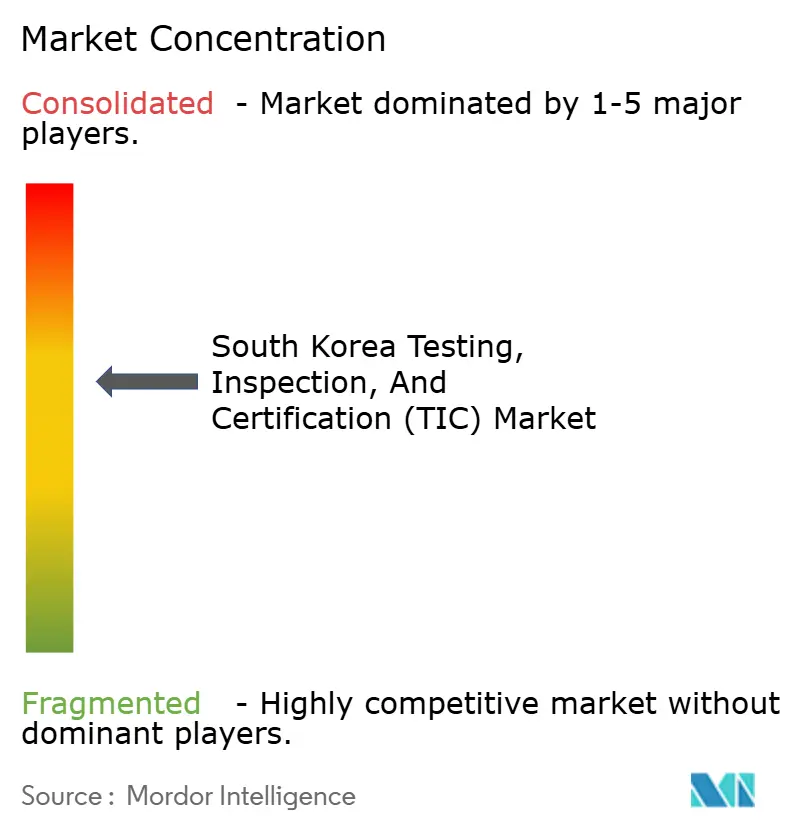

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国試験・検査・認証(TIC)市場分析

韓国試験・検査・認証市場規模は2025年に250億7,600万米ドルに達し、2030年までに329億9,000万米ドルへと拡大する予測であり、同期間のCAGRは5.07%となります。堅調な輸出活動、継続的な半導体投資、政府の低炭素移行が品質保証プログラムへの年間支出の二桁増加を持続的に支え、デジタル化の加速がソフトウェア、サイバーセキュリティおよびAIデバイス試験への新たな需要を創出しています。医療、化学品、建設分野を中心とした複数セクターにわたる規制強化により認証取得期間が長期化し、技術文書の要件水準が引き上げられており、これが第三者検査・監査需要をさらに押し上げています。電池および水素バリューチェーンは、材料科学の深い専門知識を持つプロバイダーに有利な特殊安全・性能プロトコルを追加しています。同時に、越境電子商取引の輸出業者、特に美容、食品および家電ブランドは、複数の海外適合スキームをクリアする必要があり、単一のサービス窓口から複数法域のコンプライアンスを提供できる企業の成長を牽引しています。

主要レポートのポイント

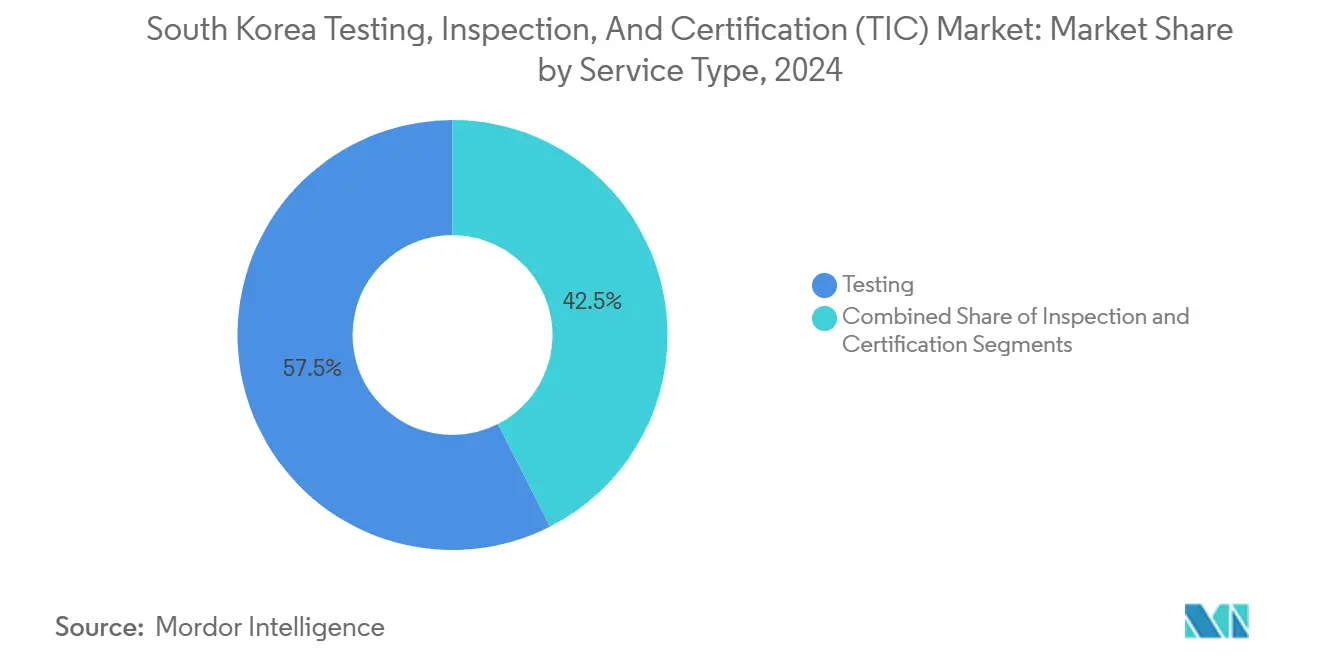

- サービスタイプ別では、試験サービスが2024年の韓国試験・検査・認証市場シェアの57.5%を占め、認証サービスは2030年にかけて最速のCAGR 5.5%を記録する見込みです。

- 調達モデル別では、外部委託サービスが2024年の韓国試験・検査・認証市場規模の62.6%を占め、2025年~2030年にかけてCAGR 5.7%で拡大する見込みです。

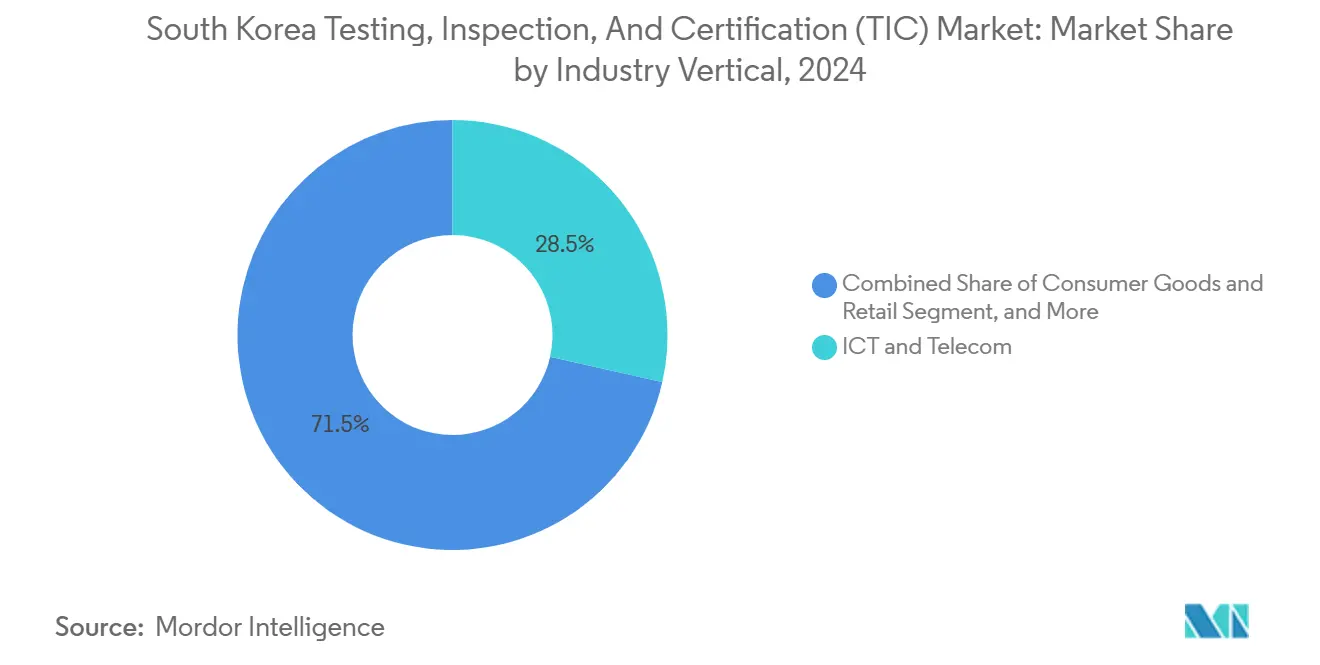

- 産業垂直別では、ICT・通信が2024年に28.5%の収益シェアを獲得し、ライフサイエンス・ヘルスケアは2030年にかけてCAGR 6.3%を追跡しています。

- サービス提供モード別では、オンサイトサービスが2024年の韓国試験・検査・認証市場規模の48.2%を占め、リモート・デジタルソリューションは同期間にCAGR 6.5%で拡大しています。

韓国試験・検査・認証(TIC)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複数セクターにわたる規制強化 | +1.3% | 輸出への波及効果を伴う国内全体 | 中期(2~4年) |

| 半導体・電池の生産能力拡大ブーム | +1.2% | 京畿道・忠清道 | 短期(2年以内) |

| 越境電子商取引の輸出急増 | +0.9% | 北米・EUを重点とした国内全体 | 短期(2年以内) |

| ESGおよびカーボンニュートラル義務 | +0.8% | ソウル・釜山が先行採用 | 中期(2~4年) |

| 水素経済安全パイロット | +0.6% | 蔚山・浦項 | 長期(4年以上) |

| AI医療機器サイバーセキュリティ規制 | +0.4% | ソウル首都圏 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

複数セクターにわたる規制強化がコンプライアンス試験需要を牽引

食品医薬品安全処は2025年1月にデジタル医療製品法を拡充し、分類ファイルへの事前審査を拡大するとともに、KRW 524,000(USD 400)の手数料で55日間の承認期限を設定しました。これにより機器メーカーは発売前に追加の性能・サイバーセキュリティ評価を実施することが義務付けられています。韓国技術標準院は現在、23省庁にわたる207の認証スキームを管理しており、メーカーが対応しなければならない複雑さを示しています。2024年7月以降、建設安全情報ポータルへの建設品質報告書の提出が義務化され、インフラ請負業者に対してさらなる検査層が追加されています。これらの進化する法令が相まって、適時の市場参入に向けた外部の試験・検査・認証の専門知識が不可欠となっています。

半導体・電池の生産能力拡大ブームが高度試験ニーズを加速

サムスン、LGおよびSKグループは、2028年までに新たなウェーハ工場および電池ラインに対して総額数百億米ドルを拠出する計画を立てており、汚染、信頼性および機能安全試験への需要が急増しています。ULは地元の電気自動車セルメーカーを支援するため、京畿道に高度電池ラボラトリーを開設しました。[1]UL Solutions、「韓国における高度電池ラボラトリーの開設」、ul.com Korea Testing Laboratoryは2024年4月にドイツのVDEと協力協定を締結し、産業用AIアプリケーションおよびEV充電システムの共同認証を実施することとなり、国内プロバイダーが新興試験項目をカバーするために国際的な提携を活用していることを示しています。これらの投資は、工場における設備アップグレードが試験・検査・認証企業への継続的な検証契約に転換される好循環を強化しています。

越境電子商取引の輸出急増が認証要件を増大

韓国税関の認定経済事業者プログラムおよび輸出バウチャー補助金は物流を簡素化する一方で、文書確認を強化しており、美容、食品および家電ブランドが複数の仕向地市場の証明書を取得するよう促しています。食品医薬品安全処の輸入食品安全に関する輸出ガイダンスは、オンライン販売業者が出荷前に残留物試験および危害分析を提出することを義務付けています。同時に、KCラベルのない輸入品を制限する韓国の計画は相互主義を強調しており、国内輸出業者は海外での同等のコンプライアンスを証明しなければなりません。したがって、世界的に認定されたラボラトリーを持つTICプロバイダーは、北米および欧州にわたる製品、包装およびラベリングの一括受注において競争上の優位性を享受しています。

ESGおよびカーボンニュートラル義務が新たな試験カテゴリーを創出

2025年8月のK-REACHの改正により、慢性毒性および生態毒性に関する開示義務が拡大され、約350の化学物質について追加の分析データの提出が企業に求められています。改正化学物質管理法は急性毒性試験の新たな量的閾値を導入し、外部委託の環境分析の急増を促しています。韓国環境保全院は情報審査委員会の議長権限を取得し、コンプライアンス監視の体系的な強化を示しています。企業が2050年までのカーボンニュートラルを追求する中、ライフサイクルアセスメント、温室効果ガス検証および製品カーボンフットプリントラベルが韓国試験・検査・認証市場の成長分野を形成しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化した認定ランドスケープ | -0.7% | 認識ギャップを伴う国内全体 | 中期(2~4年) |

| 高コストの高度試験設備と人材不足 | -0.5% | 全国のハイテクハブ | 短期(2年以内) |

| EUデジタル製品パスポートとの不整合 | -0.3% | 輸出志向企業 | 長期(4年以上) |

| リモート試験・検査・認証へのデータローカライゼーション負担 | -0.2% | 全国の機密セクター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

断片化した認定ランドスケープが市場参入を複雑化

韓国ラボラトリー認定スキームは、ガス機器向けのKGSや医療分析向けのKMAなどの業界固有の発行機関と並行して運営されており、ラボラトリーは単一のクライアントポートフォリオにサービスを提供するために複数の証明書を取得しなければなりません。海外機関との相互承認協定が限られているため、北米またはEUで結果が受け入れられる前に並行監査が必要となることが多くあります。この重複はコストを増大させ、プロジェクトのリードタイムを延長させており、グローバルなオフィスネットワークを持たない中規模の国内プロバイダーにとって障壁となっています。

高コストの高度試験設備と人材不足が能力拡大を制約

高周波電磁チャンバー、水素爆発容器およびAIレッドチーム侵入試験装置はいずれも数百万米ドルの支出を必要とします。小規模なラボラトリーは回収期間の見通しが明確でなければ投資をためらいます。同時に、韓国では認定機能安全エンジニアおよび毒性学者が不足しており、賃金の上昇と人材の離職率の高まりを招いています。この二重の制約は、次世代半導体、医療ロボティクスおよび水素アプリケーションにおいて特に、増分的な能力がオンラインになるペースを遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:試験サービスがコアボリュームを維持しながら認証が上回る

試験は2024年の韓国試験・検査・認証市場シェアの57.5%を占め、自動車パワートレイン、スマートフォンコンポーネントおよび石油化学原料にわたる破壊・非破壊評価への根強い需要を反映しています。認証は収益の15.2%に過ぎませんが、政策立案者が輸出、ESGおよび安全法規に第三者証明をより深く組み込むにつれて、2030年にかけて最速のCAGR 5.5%を記録する見込みです。認証活動に関連する韓国試験・検査・認証市場規模は、予測期間中に21億米ドル以上を追加する見込みであり、オンサイト工場監査を短縮し製造業者の予算をより広い承認範囲に充てることを可能にする医療機器単一監査プログラム証明書の食品医薬品安全処による受け入れによって押し上げられています。検査はクレーン、圧力容器および土木工事プロジェクトに不可欠であり続けていますが、デジタルツインモデルが一部の目視作業をセンサーベースの監視に置き換えるにつれて成長は横ばいになっています。

三つのサービス全体にわたって、AI支援画像分析およびリモート立会いプラットフォームの採用がターンアラウンドタイムを最大30%短縮しており、統合されたポータルからエンドツーエンドのラボラトリー、フィールドおよびシステム認証を提供する試験・検査・認証企業に業務を集約するよう顧客を促しています。従来の破壊試験とシミュレーショングレードのデジタルツインを組み合わせたプロバイダーは、全固体電池などの複雑なアセンブリが加速エージングプロファイル下での寿命性能検証を必要とするにつれて、不均衡なウォレットシェアを獲得する立場にあります。

調達タイプ別:コンプライアンス要件の増大に伴い外部委託が勢いを増す

外部委託ソリューションは2024年の韓国試験・検査・認証市場規模の62.6%を占め、企業が社内ラボラトリーの維持よりも変動費型の取り決めを優先するにつれて、2030年にかけてCAGR 5.7%の軌道に乗っています。半導体工場は、内部人員配置による潜在的な節約よりも稼働停止ペナルティの方が大きいため、第三者の粒子汚染監査を外部委託することが増えています。製薬・医療技術スタートアップも、専任の規制チームを構築せずに食品医薬品安全処の品質システム要件をナビゲートするために検証プロトコルを外部委託しています。

社内部門は大手財閥グループで依然として広く普及しており、多くの場合、定期的な受入材料検査および最終組立検査をカバーしています。それにもかかわらず、これらの垂直統合型コングロマリットでさえ、設備コストの上昇により水素脆化試験などの専門モジュールを外部専門家に発注するようになっています。世界的に認定された証明書を発行し、多言語の技術ファイルを処理し、越境サンプル物流を管理できる試験・検査・認証プロバイダーが優先サプライヤーリストで最高位にランクされています。

産業垂直別:ICTの優位性が持続しながらヘルスケアが成長をリード

ICT・通信セグメントは2024年に収益の28.5%を獲得し、継続的な5Gアンテナの展開、サーバーグレードのDRAMアップグレードおよび消費者デバイスの更新サイクルによって牽引されています。しかし、ライフサイエンス・ヘルスケアは、人口高齢化が埋め込み型・診断キット需要を刺激するにつれて、2030年にかけて最強のCAGR 6.3%を記録し、増分的な機会として約10億米ドルを追加する見込みです。デジタル医療製品法は医療機器としてのソフトウェアの定義を拡大し、商業化前にAI駆動アルゴリズムの侵入・プライバシー試験を義務付けています。[2]食品医薬品安全処、「デジタル医療製品法の施行」、mfds.go.kr

自動車・輸送はEV普及率の上昇とサイバーセキュリティ管理に関する国連規則第155号の施行を前に、二桁の試験量を維持しています。石油化学、建設および消費財はそれぞれ安定したプロジェクトフローを供給していますが、規制の枠組みが安定するにつれて成長ペースは全国平均を下回っています。航空宇宙・防衛に割り当てられた韓国試験・検査・認証市場規模は小規模ですが戦略的であり、ペイロードの振動、放射線および熱耐性を認証しなければならない公的資金による宇宙打ち上げプログラムから恩恵を受けています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

サービス提供モード別:デジタルモデルがオンサイト訪問より速くスケール

オンサイト活動は2024年に依然として収益の48.2%を生み出しており、圧力容器、橋梁および製造検査が人間による目視確認を義務付けているためです。しかし、光ファイバーセンサー、IoTゲートウェイおよびラボラトリー情報管理システムがリアルタイムデータストリームを可能にするにつれて、リモート・デジタルソリューションは年率6.5%で拡大しています。自動化されたプラットフォームは反復的な信頼性試験の人員要件を削減し、計量出力をエンタープライズリソースプランニングデータと統合することで根本原因分析サイクルを短縮しています。

オフサイトラボラトリーは、厳密に管理された環境を必要とする高精度クロマトグラフィー、バイオバーデンアッセイおよび材料破壊試験に不可欠であり続けています。エッジデバイス監視と定期的な人間監査を組み合わせたハイブリッド提供は、日常的なサイト立会いなしに継続的な監視を求めるクライアントのスマートファクトリー展開において際立っています。5Gプライベートネットワークが普及するにつれて、ビデオ立会いプロトコルはエンジニアの出張コストをさらに削減し、競争力のある価格で地方工場への試験・検査・認証カバレッジを拡大するでしょう。

地理的分析

韓国試験・検査・認証市場は、韓国技術標準院、食品医薬品安全処およびその他の中央機関が全道にわたって統一された規制を実施しているため、本質的に全国的な範囲を持っています。それにもかかわらず、産業クラスタリングが明確な需要ホットスポットを生み出しています。ソウル、仁川および京畿道は、学術、デザインセンターおよびベンチャーキャピタルのエコシステムから恩恵を受け、ICTおよび医療機器試験注文の大部分を抱えています。蔚山および南東沿岸地域は、広範な港湾インフラを活用して安定した石油化学、造船および水素パイロット検査業務を生み出しています。忠清道のウェーハ・電池回廊は、工場が3ナノメートルプロセスノードおよび高ニッケルカソードラインを拡大するにつれて、認定されたマイクロ汚染および電気化学試験に依存しています。

南西部では、全羅道がアグリテックおよび食品加工施設を育成しており、ASEANへの農業輸出の増加に関連した微生物学、農薬およびラベリング検証ニーズが集中しています。江原道は産業化が進んでいないものの、リモート状態監視サービスバンドルを採用した再生可能エネルギープロジェクトを有しています。全体として、地域的な規制の差異がないことにより、サービス提供は概ね一貫しており、試験・検査・認証企業は地方の法規に合わせた再設計なしに集中型デジタルプラットフォームをスケールさせることができます。

競争ランドスケープ

韓国試験・検査・認証市場は、グローバル大手と国内専門企業のバランスの取れた組み合わせを有しています。SGS Korea、Bureau Veritas KoreaおよびIntertekは、特にICTおよび自動車サプライチェーンにおいて多国籍OEMにサービスを提供するためにグローバルラボネットワークを活用しています。Korea Testing Laboratory、Korea Testing and Research InstituteおよびFITI Testing and Research Instituteは、政府とのつながりと地元言語サポートを活かして公的入札案件への参入と新規標準草案への早期アクセスを確保しています。市場統合の勢いは高資本支出の垂直分野で顕著であり、VDEとKTLのパートナーシップはAI産業システムおよびEVチャージャーの相互承認証明書を加速させ、双方が専門チャンバーおよびアルゴリズムベンチマーキング装置を共有することを可能にしています。[3]VDE、「KTLとの国際AI認証に関するMoU」、vde.com

戦略的テーマには、AI駆動欠陥認識、ブロックチェーンによる証明書発行のセキュリティ確保、クラウドLIMSへの投資が含まれます。国内プロバイダーは韓国製造業の移転に追随するため東南アジアへの拠点展開を積極的に進めています。国際グループはDKSHの2025年4月のMDxK買収に見られるように、ライフサイエンス分析能力を地元に組み込むためのボルトオン買収を追求しています。一方、上位10社の合計収益シェアは55%未満であり、技術的ハードルが上昇する中でも適度な断片化が維持されています。

韓国試験・検査・認証(TIC)産業リーダー

SGS Korea Co., Ltd.

Bureau Veritas Korea Co., Ltd.

Korea Testing Laboratory (KTL)

Intertek Testing Services Korea Ltd.

Korea Testing & Research Institute (KTR)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:DKSH Koreaが分子診断およびバイオバンキングサービスをポートフォリオに追加するためMDxKの買収を完了しました。

- 2025年4月:VDEとKorea Testing Laboratoryが産業用AIおよびEV充電設備の国際認証を共同開発する協定を締結しました。

- 2025年1月:食品医薬品安全処がデジタル医療製品法に基づく改正施行規則を実施し、事前審査の対象範囲を拡大し手数料を調整しました。

- 2024年12月:Hyosung TNCがHyosung Chemicalの特殊ガス部門をKRW 9,200億(USD 6億4,200万)で買収し、超高純度ガス検証への需要が増加しています。

韓国試験・検査・認証(TIC)市場レポートの範囲

| 試験 |

| 検査 |

| 認証 |

| 社内 |

| 外部委託 |

| 消費財・小売 |

| ICT・通信 |

| 自動車・輸送 |

| 航空宇宙・防衛 |

| 石油・ガス・石油化学 |

| エネルギー・公益事業 |

| 産業製造・機械 |

| 化学品・材料 |

| 建設・インフラ |

| ライフサイエンス・ヘルスケア |

| 食品・農業・飲料 |

| その他(環境・サステナビリティ等) |

| オンサイト |

| オフサイト/ラボラトリー |

| リモート/デジタル |

| サービスタイプ別 | 試験 |

| 検査 | |

| 認証 | |

| 調達タイプ別 | 社内 |

| 外部委託 | |

| 産業垂直別 | 消費財・小売 |

| ICT・通信 | |

| 自動車・輸送 | |

| 航空宇宙・防衛 | |

| 石油・ガス・石油化学 | |

| エネルギー・公益事業 | |

| 産業製造・機械 | |

| 化学品・材料 | |

| 建設・インフラ | |

| ライフサイエンス・ヘルスケア | |

| 食品・農業・飲料 | |

| その他(環境・サステナビリティ等) | |

| サービス提供モード別 | オンサイト |

| オフサイト/ラボラトリー | |

| リモート/デジタル |

レポートで回答される主要な質問

2025年における韓国試験・検査・認証市場の規模はどのくらいですか?

2025年に250億7,600万米ドルに達し、CAGR 5.07%で2030年までに329億9,000万米ドルへと成長しています。

最も高い収益を生み出すサービスカテゴリーはどれですか?

試験サービスが57.5%のシェアでリードしており、半導体、自動車および化学品の品質検査によって牽引されています。

最も成長が速いサービス提供モデルはどれですか?

リモート・デジタルソリューションがAI搭載分析およびラボラトリー自動化により年率6.5%で拡大しています。

最も強い成長を示す産業垂直はどれですか?

ライフサイエンス・ヘルスケアは、デジタルヘルス規制の強化によりCAGR 6.3%で上昇する見込みです。

企業が試験・検査・認証業務の外部委託を増やしている理由は何ですか?

外部委託は社内ラボラトリーの固定費なしに専門設備とグローバル認定へのアクセスを提供し、外部サービスのCAGR 5.7%を支えています。

カーボンニュートラル目標は市場にどのような影響を与えますか?

化学物質危害開示の拡大とカーボンフットプリントラベリング規制が新たな環境試験ストリームを生み出し、長期的な需要成長を持続させています。

最終更新日: