日本のテスティング、インスペクション、および認証(TIC)市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

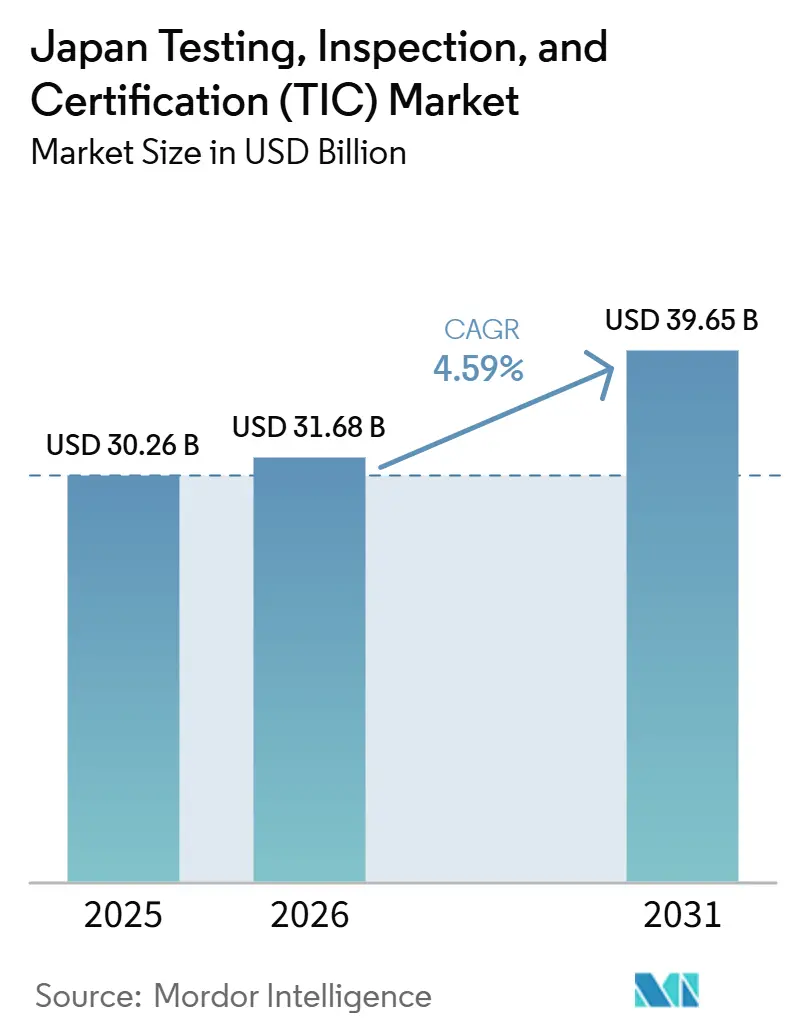

| 市場規模 (2026) | 31.68 十億米ドル |

| 市場規模 (2031) | 39.65 十億米ドル |

| 成長率 (2026 - 2031) | 4.59% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本のテスティング、インスペクション、および認証(TIC)市場分析

日本のテスティング、インスペクション、および認証(TIC)市場規模は、2025年の303億米ドルから2026年には317億米ドルに増加し、2031年には397億米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)4.59%で成長する見込みです。成熟した消費者向け電子機器の検査から、バッテリー安全性、水素サプライチェーン、およびリモートインスペクション義務へのコンプライアンス予算の継続的な再配分が需要を再形成しています。各省庁は現在、コネクテッドビークルのサイバーセキュリティ認証、輸入水素の炭素強度検証、およびリチウムイオン電池の火炎伝播試験を義務付けており、ラボラトリーは熱的乱用チャンバー、高電圧サイクラー、および侵入テストツールキットを購入しています。新規設備コストが1サイトあたり500万米ドルを超え、熟練スタッフ不足が続いているため、外部委託が拡大しています。5G対応ロボット、モノのインターネット(IoT)センサー、および人工知能(AI)アナリティクスにより、技術者が数百キロメートル離れた資産を監視できるようになり、動員コストの削減とエンジニア不足の緩和が実現することから、デジタル提供が加速しています。

主要レポートのポイント

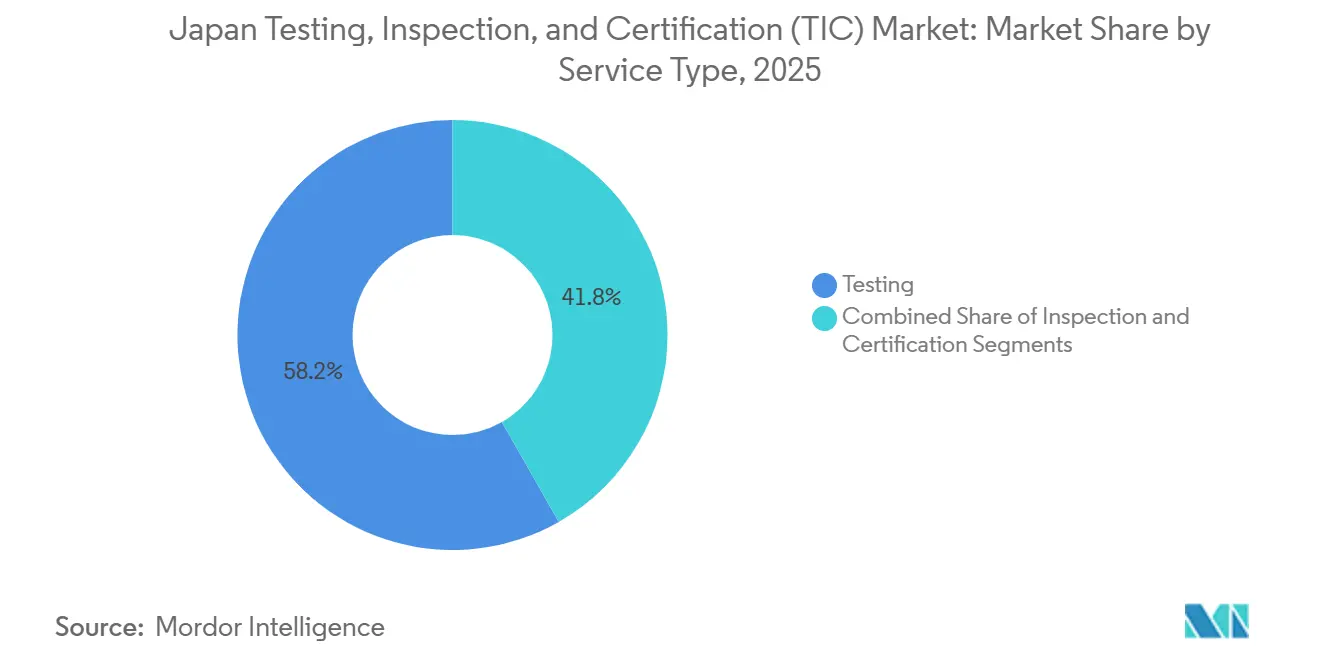

- サービスタイプ別では、テスティングが2025年に58.23%の収益シェアでリードし、認証は2031年にかけて最速の5.26% CAGRを記録すると予測されています。

- 調達タイプ別では、外部委託が2025年の日本のテスティング、インスペクション、および認証市場シェアの62.27%を占め、同モデルが2031年にかけて最高の5.15% CAGRを記録すると予測されています。

- 提供モード別では、オンサイトインスペクションが2025年の出の44.76%を占めましたが、リモートおよびデジタル手法は2026年から2031年にかけて6.21% CAGRで拡大すると予測されています。

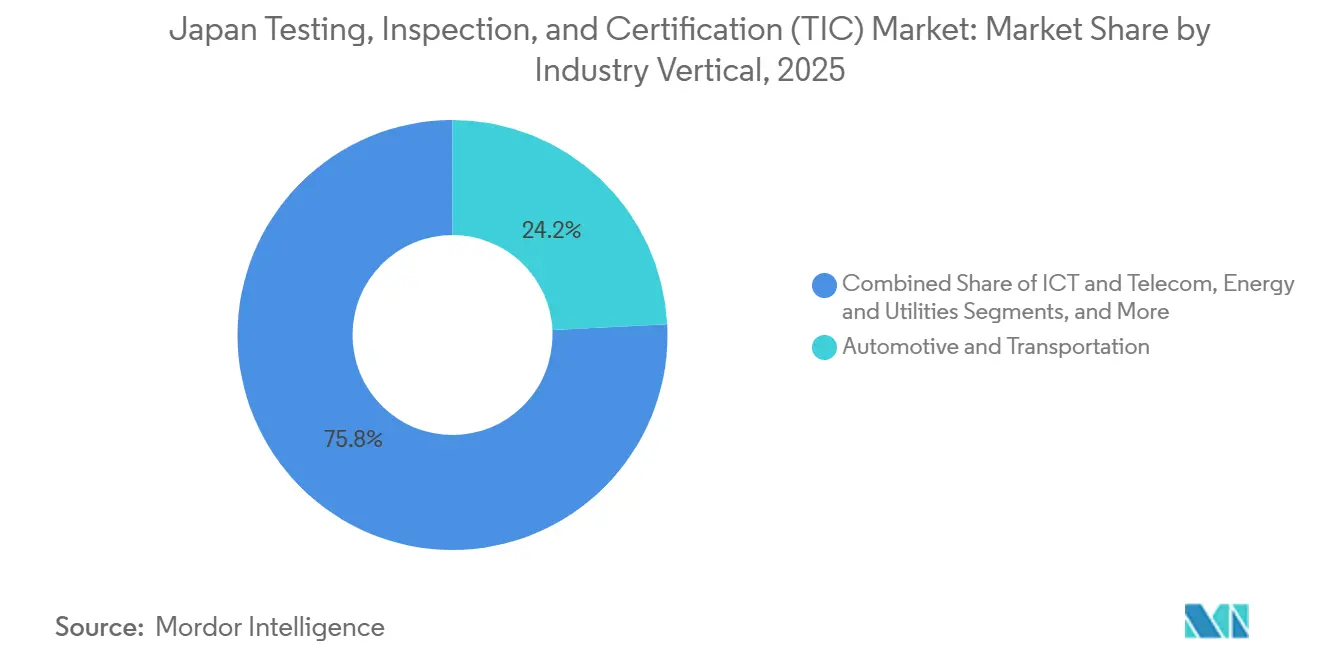

- 産業垂直別では、自動車・輸送が2025年の支出の24.21%を占め、ライフサイエンス・ヘルスケアは2031年にかけて4.96% CAGRで成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本の試験・検査・認証(TIC)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 自動車、ライフサイエンス、環境にわたる規制強化の高まり | +1.2% | 東京、愛知、大阪都市圏 | 中期(2〜4年) |

| 電気自動車および先進モビリティの安全要件(バッテリー、先進運転支援システム(ADAS)、サイバーセキュリティ) | +1.0% | 愛知、神奈川、広島 | 短期(2年以内) |

| インダストリー4.0の複雑性によるデジタルTICへの需要増加 | +0.8% | 関東・関西産業回廊 | 中期(2〜4年) |

| インフラ延命化および再生可能エネルギープロジェクト | +0.7% | 北海道、東北、九州沿岸地域 | 長期(4年以上) |

| 新興水素・アンモニアバリューチェーンにおける認証ニーズ | +0.5% | 福岡、山口、兵庫 | 長期(4年以上) |

| 高速リニアおよび鉄道電化による架線インスペクションの推進 | +0.3% | 東京・名古屋・大阪回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車・ライフサイエンス・環境分野における規制強化の高まり

新型車両モデルは国連規則第155号のサイバーセキュリティ監査をクリアしなければならず、再生医療スポンサーは24ヶ月の実世界エビデンスを提出する必要があり、電力会社は超微量のPFAS規制に直面しています。これらの重複する義務はコンプライアンス範囲を拡大し、承認期間を短縮するため、企業は確立されたラボラトリーに対してより大きな予算を配分しています。[1]経済産業省、「水素社会推進法および炭素強度ガイドライン」、meti.go.jp 市場リーダーはISO 17025およびISO 17065の実績を活かして複数年契約を確保し、認定プロバイダーによる日本のテスティング、インスペクション、および認証市場の優位性を強化しています。市場リーダーはISO 17025およびISO 17065の実績を活かして複数年契約を確保し、認定プロバイダーによる日本のテスティング、インスペクション、および認証市場の優位性を強化しています。

電気自動車および先進モビリティの安全要件

2025年から2027年にかけて、すべてのリチウムイオンモジュールは5分間の熱暴走封じ込めを実証しなければならず、ADASアルゴリズムはISO 23792およびISO 34502のシナリオに合格しなければならず、車両コントローラーは侵入テストを必要とします。自動車メーカーは検証支出を燃焼システムから高電圧・高データレートプラットフォームに転換し、300万〜500万米ドルの乱用チャンバーおよび800ボルトの電波暗室への需要を高めています。その結果、日本のテスティング、インスペクション、および認証市場全体で、特化したバッテリー、レーダー、およびサイバーセキュリティの受注が急増しています。自動車製造および次世代モビリティ技術における日本の強固な地位が、先進テストインフラへの投資をさらに加速させています。電気自動車およびソフトウェア定義型車両の生産増加が特化した認証サービスへの需要を高め、TIC市場の持続的な拡大を支えています。

インダストリー4.0の複雑性によるデジタルTICへの需要増加

IoTセキュリティラベリング、センサー駆動の予知保全、およびオープンRANの検証は、バッチサンプリングではなく継続的なデータフィードに依存するインスペクションカテゴリーを導入しています。ラボラトリーはクラウドポータル、マシンビジョンアナリティクス、およびリモートロボットを導入し、1人のエンジニアがリアルタイムで複数の工場を監査できるようにしています。このシフトにより、人員に比例しない形での能力拡大が可能となり、日本のテスティング、インスペクション、および認証市場のスケーラビリティが向上しています。インダストリー4.0技術への投資の増加により、TICプロバイダーはリモート監査、AI対応アナリティクス、およびデジタルコンプライアンスプラットフォームの拡充を促進し、運用効率とサービスカバレッジを改善しています。

インフラの延命化と再生可能エネルギープロジェクト

老朽化した橋梁や新興の洋上風力発電所には、超音波フェーズドアレイイメージング、赤外線サーモグラフィー、およびドローン調査が必要です。地方自治体は5年ごとの目視検査と10年ごとの健全性チェックを予定しており、風力発電事業者は年次ブレード診断を義務付けています。これらの安定した契約ベースの業務は、景気循環産業を緩衝する長期的な収益源を提供し、日本のテスティング、インスペクション、および認証市場の地域的リーチを拡大しています。老朽化した公共資産の維持と新たな洋上風力・エネルギープロジェクトの支援という高まるニーズが、都市部と沿岸地域の両方でTICプロバイダーに持続的な機会を創出しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 資本集約型先進ラボラトリーおよび熟練スタッフ不足 | -0.6% | 関東、関西、中部産業ゾーン | 短期(2年以内) |

| 国内外の断片化した標準整合コスト | -0.4% | 国内越境セクター | 中期(2~4年) |

| リモートおよびクラウドベースのTICに対するデータ主権上の障壁 | -0.3% | 海外データセンターを持つ企業 | 中期(2〜4年) |

| 低付加価値製造セグメントの縮小による定常的なテスト量の抑制 | -0.2% | 消費者向け電子機器・繊維地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

資本集約型の高度なラボラトリーと熟練スタッフの不足

電波暗室およびGMPクリーンルームに対する500万〜1,500万米ドルの設備投資は、新規参入者にとって大きな参入障壁となり、中堅ラボラトリーに圧力をかけています。これらの投資は多大な財務リソースと長期的な計画を必要とするためです。2030年までに500人のエンジニア不足が見込まれているにもかかわらず、企業は労力不足に対処し運用効率を改善するために自動化の取り組みを加速させています。しかし、自動化技術の統合に伴う高コストと既存スタッフの大規模な再訓練の必要性が、これらの取り組みの迅速な立ち上げを妨げています。さらに、限られたリソースと増大する需要によって引き起こされる能力制約が、テスティング、インスペクション、および認証プロセスのターンアラウンドタイムを延長しています。これらの遅延は、企業が市場需要を効率的に満たすのに苦労する中、日本のテスティング、インスペクション、および認証市場の全体的な成長ポテンシャルに悪影響を与えています。

国内・国際標準の断片的な整合コスト

日本では、より厳格なサイバーセキュリティ文書化要件、医薬品ブリッジング試験、および同時RoHS-REACH化学物質試験の実施により、繰り返しの監査と冗長なサンプリングプロセスが生じています。これらの規制上の要求により、メーカーは予算の相当部分をコンプライアンス維持に充てることを余儀なくされています。その結果、イノベーションや新製品発売に向けられるべきリソースが、これらの義務を果たすために転用されています。この資金の再配分は、メーカーの即時的な成長ポテンシャルを妨げるだけでなく、日本のテスティング、インスペクション、および認証市場内で事業を展開するサービスプロバイダーの拡大機会を制限する波及効果を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:認証の勢いが高まる

2025年には、テスティングが収益の58.23%を占め、破壊的なバッテリー乱用試験、生物学的同等性試験、および微生物学的アッセイにおける高付加価値受注によって牽引されました。一方、認証は水素ステーション、洋上風力タービン、および迅速承認医療機器における第三者マークへの需要に後押しされ、予測5.26% CAGRでテスティングを上回る勢いを見せています。日本のTIC市場は、再生可能エネルギーおよび医療技術セクターの進歩により著しい成長を遂げています。この進化は、国際標準との規制収斂の強化および越境製品承認の増加によってさらに支えられており、グローバルに認知された認証機関の重要性を高めています。

自発的なエコラベルおよび貸し手が義務付けるデューデリジェンスレポートが定期的なサーベイランス監査を増加させており、ラボラトリーはISO 19870水素および再生可能エネルギー証明書へと軸足を移しています。[2]日本適合性認定協会、「適合性評価機関の監督」、jab.or.jp この移行により手数料は徐々に再分配されますが、テスティングにおける日本のテスティング、インスペクション、および認証市場規模は2031年まで最大の絶対的プールであり続けます。日本の国家水素戦略が、水素製造、貯蔵、および再生可能エネルギーインフラプロジェクトの認証需要をさらに加速させています。並行して、越境エネルギー取引要件の増加と厳格化する脱炭素化報告フレームワークが、TICプロバイダーに水素バリューチェーン全体での特化した検証能力の拡充を促しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

調達タイプ別:外部委託の深化

調達タイプ別では、外部委託が2025年の日本のテスティング、インスペクション、および認証市場シェアの62.27%を占め、同モデルが2031年にかけて最高の5.15% CAGRを記録すると予測されています。これは主に、自動車用電波暗室1基あたり400万〜600万米ドルの投資と、長サイクルバッテリーテスターに関連する200万米ドルのコストによるものです。外部委託サービスへの依存度の高まりは、日本のTIC市場におけるコスト効率の高いソリューションへの需要の増大を示しています。このトレンドは、コンプライアンス要件の複雑化の高まりと、テストインフラの継続的なアップグレードの必要性によってさらに強化されており、ほとんどのメーカーにとって社内拡張の経済的効率性を低下させています。

ハイブリッドモデルが普及するにつれ、新たなリモートインスペクションパイロットと多大な資本要件に直面した企業は、プロジェクト実行のために第三者にますます頼るようになっています。その結果、外部委託される日本のテスティング、インスペクション、および認証(TIC)市場の割合は今後数年でさらに拡大する見込みです。このトレンドは、進化する業界需要を満たすための特化した第三者プロバイダーへの依存度の高まりを示しています。このシフトは、AI対応インスペクションとクラウドベースのコンプライアンスプラットフォームがオンサイト依存を低減しながら監査頻度とトレーサビリティを向上させるデジタル保証モデルの採用増加によっても支えられています。

産業垂直別:ライフサイエンスの加速

バッテリー、ADAS、およびサイバーセキュリティ規制により、自動車・輸送セクターは24.21%の市場シェアを獲得しました。一方、医薬品・医療機器総合機構(PMDA)の条件付き承認フレームワークに支えられ、ライフサイエンス・ヘルスケアセクターは4.96% CAGRという最も著しい成長を遂げました。日本のTIC市場は、進化する規制基準により、これらのセクターにおけるテストおよび認証サービスへの需要の増加を目の当たりにしています。この勢いは、電気自動車およびバイオ医薬品における急速なイノベーションサイクルによってさらに強化されており、コンプライアンス要件の頻度と複雑性を高め、製品検証と市場承認プロセスの両方において認定TICプロバイダーの役割を強化しています。

国際的な調和を活用したグローバルスポンサーが、現在は国内で重要な試験を実施しています。このシフトにより、新たな予算が受託研機関およびテスト施設に向けられています。その結果、日本のテスティング、インスペクション、および認証市場は、治療および診断パイプラインをますます優先するようになっています。日本のTIC市場はまた、プロセスの合理化と効率向上のための国内外のステークホルダー間の協力増加を目の当たりにしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

サービス提供モード別:リモートおよびデジタルの台頭

2025年には、オンサイト業務が収益の44.76%を占めました。しかし、5Gロボットのデモンストレーションの出現により、すべての目視および機能インスペクションに移動が必要なわけではないことが明らかになっています。このシフトは、日本のTIC市場を変革するリモートインスペクションソリューションのポテンシャルを示しています。5Gなどの先進技術の採用が、日本のTIC市場のイノベーションと効率性を推進すると期待されています。この移行はさらに、高精度インスペクションのためのリアルタイムデータ伝送を可能にし、TICプロバイダーが運用ダウンタイムとインスペクションコストを削減しながら地理的に分散した資産全体のカバレッジを拡大できるようにしています。

日本のテスティング、インスペクション、および認証(TIC)市場では、センサー主導の継続的モニタリングに牽引され、リモートサービスが6.21% CAGRで成長すると予測されています。一方、国内サーバーへの義務付けが主権クラウドへの投資とデジタルワークフローの統合を促進しています。先進技術の採用増加が、日本のTIC市場の運用環境をさらに変革しています。このシフトはまた、安全なデータホスティングがコンプライアンス主導のインスペクションおよび認証サービスの中核コンポーネントとなる中、TIC業務とサイバーセキュリティおよびデータガバナンス要件の収斂を加速させています。

地理的分析

東京が自動車メーカー、製薬大手、および電子機器企業の本社を擁し、隣接する都道府県が研究センターを供給しているため、関東は2025年収益の約35%を生み出しました。中部はトヨタシティのバッテリーハブと名古屋の航空宇宙クラスターにより22%を提供し、関西は化学・鉄鋼コンプレックスを基盤として18%で続きました。この地域分布は、高付加価値のテストおよび認証需要を日本全国の主要製造・イノベーション回廊に集中させ続ける密な産業クラスタリングと強力な研究開発エコシステムによってさらに支えられています。

統一された橋梁インスペクション規則が地方都道府県への需要を拡大し、洋上風力オークションがブレードおよびケーブルテストを北海道と東北に誘導しています。九州と中国地方の都道府県は水素・アンモニア認証ハブとして台頭しており、サプライチェーン監査が炭素強度閾値を検証しています。[3]エネルギー・金属鉱物資源機構、「水素炭素強度検証」、jogmec.go.jp この地理的多様化により、主要都市圏への過度な依存が徐々に低減され、日本全国のエネルギー転換およびインフラ主導の地域経済にTICサービスのフットプリントが拡大しています。

東京・名古屋・大阪間のリニア回廊は架線および電磁干渉の検証を必要とし、リモートインスペクション技術により都市部のラボラトリーが実店舗の拡張なしに全国の資産にサービスを提供できるようになり、日本のテスティング、インスペクション、および認証市場の地理的範囲が拡大しています。これはまた、主要都市における集中型・高能力TICハブへのシフトを強化しており、先進シミュレーションおよびデジタルツインプラットフォームが、現地展開の比例的な増加なしに日本全国の大規模インフラプロジェクトの継続的な検証を可能にしています。

競争環境

上位5社の多国籍企業が合計で約28〜32%のシェアを保有し、中程度の集中度を示す一方、国内の専門企業は省庁認定に結びついたニッチな強みを維持しています。SGSは2025年に19件の買収を完了し、2026年には北米の非破壊検査能力を追加し、シームレスな越境受注のためのグローバルポータルを統合しました。Bureau Veritasはロータスワークスを買収して3億3,900万米ドルの半導体プラットフォームを構築し、インタテックは太陽光・環境ラボラトリーを買収して再生可能エネルギー分野への展開を深めました。この統合トレンドは、テストプロトコルのグローバル標準化をさらに強化する一方、規模と越境認証能力が主要な差別化要因となっている半導体、再生可能エネルギー、先進モビリティなどの高成長セグメントでの競争を激化させています。

企業はサービスを統合契約に集約し、サンプルおよび証明書のリアルタイム追跡のためのクライアントダッシュボードを導入しています。水素ステーション認証、アンモニア燃料管理、および医療機器のサイバーセキュリティには新興の機会が存在し、これらはいずれもまだフレームワークを発展させている段階です。日本のTIC市場では、統合ソリューションへの需要がサービス提供のイノベーションを推進しています。このトレンドは、TICプロバイダーがテスティング、認証、およびコンプライアンスモニタリングを単一プラットフォームにバンドルし、複雑な規制環境全体での透明性向上、ターンアラウンドタイムの短縮、およびクライアントの意思決定強化を図るエンドツーエンドのデジタル保証エコシステムへのシフトによってさらに支えられています。

技術投資は継続しており、ULソリューションズは高電圧電磁適合性センターを開設し、宇宙航空研究開発機構(JAXA)はシミュレーションベースのコンポーネント承認を導入し、計算集約型プロバイダーを日本のテスティング、インスペクション、および認証市場における将来の成長に向けて位置付けています。シミュレーション主導およびデジタル検証されたコンプライアンスへのこの継続的なシフトは、純粋な物理的テストへの依存を低減する一方、TICサービスプロバイダー全体で高性能コンピューティング、先進モデリングツール、および統合デジタル認証プラットフォームへの需要を高めています。

日本の試験・検査・認証(TIC)産業リーダー

SGS Japan Inc.

Bureau Veritas Japan Co., Ltd.

Intertek Testing Services Japan K.K.

TÜV SÜD Japan Ltd.

TÜV Rheinland Japan Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Bureau Veritasは、アジア太平洋全域にわたる3億ユーロ(3億3,900万米ドル)の成長プラットフォームを構築するため、データセンターおよび半導体テスト専門企業のロータスワークスを買収し、信頼性テスト、電磁適合性評価、および環境ストレススクリーニングによりハイパースケールクラウドオペレーターおよびファブレスチップ設計者にサービスを提供できるようになりました。

- 2026年4月:日本食品安全マネジメント協会は、食品メーカー、流通業者、およびレストランチェーンが競争の激しい小売チャネルで製品を差別化するために第三者検証を求めた結果、2025年比12%増となる2,924の組織が同スキームの下で有効な認証を保有していると報告しました。

- 2026年4月:インタテックはインドにある三井化学の太陽光ラボラトリー資産を買収し、太陽光発電モジュールのテスト能力を拡大するとともに、再生可能エネルギー開発者向けにセル効率、耐久性、および安全認証にわたる統合サービスを提供できるようになりました。

- 2026年3月:CO.L.MARは宇部貯蔵基地において48インチ海底原油パイプライン11キロメートルにわたって音響漏洩検知システムを展開し、環境事故に発展する前にマイクロリークを特定するとともに、高リスク石油化学インフラに対する継続的モニタリングの実行可能性を実証しました。

日本の試験・検査・認証(TIC)市場レポートの範囲

日本のテスティング、インスペクション、および認証(TIC)市場とは、製造、ヘルスケア、自動車、エネルギー、消費財、建設などの多様なセクターにわたって、製品、システム、およびプロセスが規制基準、品質ベンチマーク、および安全要件を満たすことを保証するサービスを提供するグローバル産業を指します。

日本のテスティング、インスペクション、および認証(TIC)市場レポートは、サービスタイプ(テスティング、インスペクション、および認証)、調達タイプ(社内および外部委託)、産業垂直(消費財・小売、ICT・テレコム、自動車・輸送、航空宇宙・防衛、石油・ガス・石油化学、エネルギー・公益事業、産業製造・機械、化学・材料、建設・インフラ、ライフサイエンス・ヘルスケア、食品・農業・飲料、およびその他の産業垂直)、サービス提供モード(オンサイト、オフサイトラボラトリー、およびリモート/デジタル)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 試験 |

| 検査 |

| 認証 |

| 自社 |

| 外部委託 |

| 消費財・小売 |

| ICT・通信 |

| 自動車・輸送 |

| 航空宇宙・防衛 |

| 石油・ガス・石油化学 |

| エネルギー・公益事業 |

| 産業製造・機械 |

| 化学・材料 |

| 建設・インフラ |

| ライフサイエンス・ヘルスケア |

| 食品・農業・飲料 |

| その他(環境・サステナビリティ等) |

| オンサイト |

| オフサイト/ラボラトリー |

| リモート/デジタル |

| サービスタイプ別 | 試験 |

| 検査 | |

| 認証 | |

| 調達タイプ別 | 自社 |

| 外部委託 | |

| 産業垂直別 | 消費財・小売 |

| ICT・通信 | |

| 自動車・輸送 | |

| 航空宇宙・防衛 | |

| 石油・ガス・石油化学 | |

| エネルギー・公益事業 | |

| 産業製造・機械 | |

| 化学・材料 | |

| 建設・インフラ | |

| ライフサイエンス・ヘルスケア | |

| 食品・農業・飲料 | |

| その他(環境・サステナビリティ等) | |

| サービス提供モード別 | オンサイト |

| オフサイト/ラボラトリー | |

| リモート/デジタル |

レポートで回答される主要な質問

日本のテスティング、インスペクション、および認証市場の現在の規模はどのくらいですか?

市場は2026年に317億米ドルに達し、2031年までに397億米ドルに達すると予測されています。

日本のTIC分野で最も急速に成長しているサービスタイプはどれですか?

認証は、水素ステーション、洋上風力タービン、および先進医療機器が第三者マークを求める中、2031年にかけて5.26% CAGRで拡大しています。

リモートおよびデジタルインスペクションが普及している理由は何ですか?

5G接続、IoTセンサー、およびAIアナリティクスにより、リアルタイムモニタリングが可能となり、動員コストが約30%削減され、資格を持つエンジニアの不足が緩和されています。

水素規制はTIC需要をどのように形成していますか?

輸入品は水素1キログラムあたり3.4キログラム二酸化炭素相当以下の炭素強度を検証しなければならないため、ライフサイクル監査とサプライチェーントレーサビリティ認証が義務化されつつあります。

日本国内でTICの新たな活動が最も活発な地域はどこですか?

洋上風力プロジェクトが北海道と東北にテストを誘導し、福岡、山口、兵庫の水素ハブが認証成長を牽引しています。

主要なTIC企業はどのような戦略的動きをとっていますか?

SGS、Bureau Veritas、インタテックなどの多国籍企業は、特化したラボラトリーを買収し、テスティング、インスペクション、および認証サービスをバンドルするクラウドポータルを展開しています。

最終更新日: