アジア太平洋地域のテスト、検査および認証(TIC)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

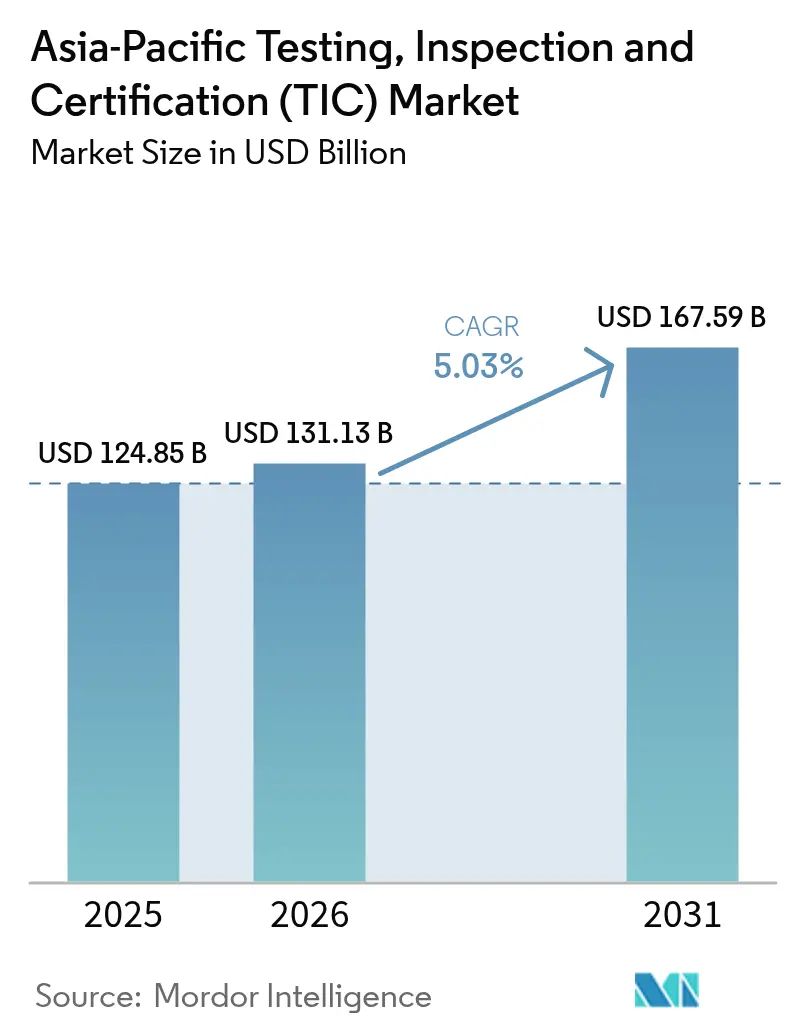

| 基準年の市場規模 (2025) | 124.85 十億米ドル |

| 市場規模 (2026) | 131.13 十億米ドル |

| 市場規模 (2031) | 167.59 十億米ドル |

| 成長率 (2026 - 2031) | 5.03% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域のテスト、検査および認証(TIC)市場分析

アジア太平洋地域のテスト、検査および認証(TIC)市場規模は2025年に1,248.5億米ドルと評価され、2026年の1,311.3億米ドルから2031年には1,675.9億米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは5.03%となっています。国境を越えた製造ネットワークの拡大、持続可能性規制の迅速な整備、および工場・ラボラトリー・インフラプログラム全体にわたるデジタル化の加速が、テスト、検査および認証サービスへの需要を総体的に支えています。電気自動車用バッテリー安全規制、医療機器のサイバーセキュリティラベリング、および水素燃料品質基準の継続的な展開は、複数の法域にわたって学際的な専門知識を動員できるプロバイダーに有利な、新たなコンプライアンス層を追加しています。規制上の義務が社内能力を超えるにつれて外部委託プロバイダーは競争優位性を強化し、一方でリモート検査プラットフォームは、封鎖されたまたはアクセス困難な拠点においてコスト効果の高いカバレッジを追求する企業の間で普及しています。特に認証は、企業がESG開示およびサプライチェーントレーサビリティに対する独立した保証を求めるにつれて注目を集めています。

主要レポートのポイント

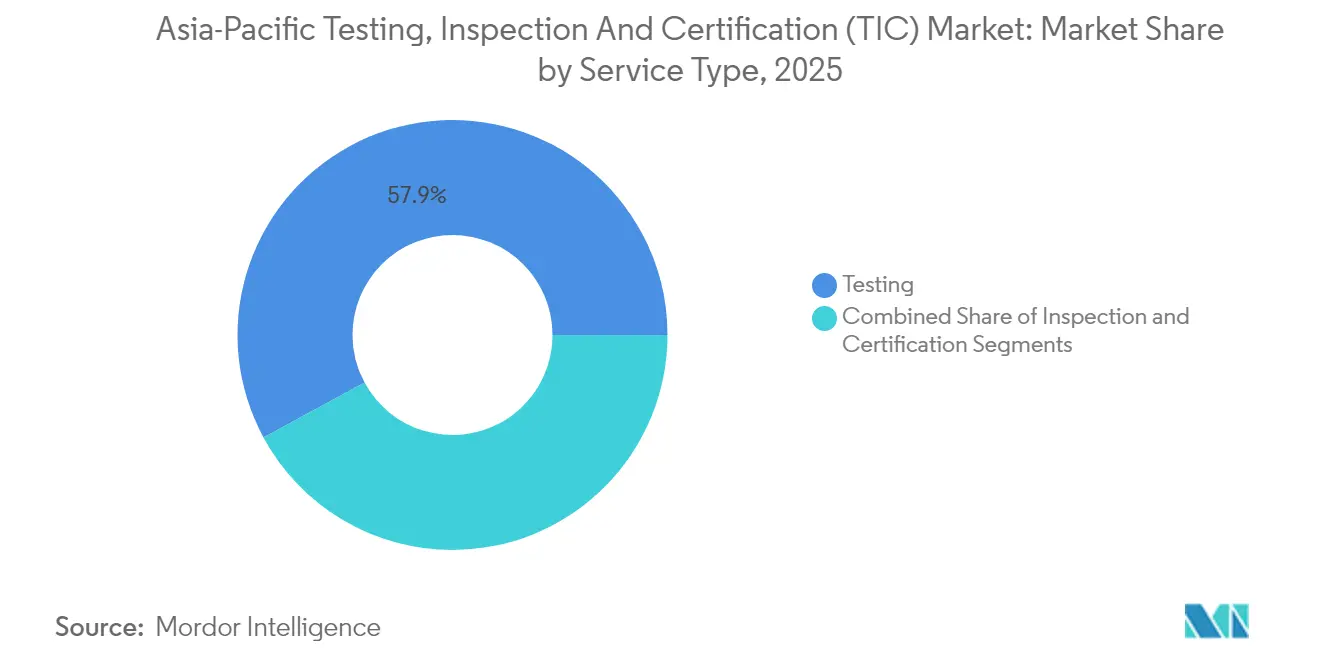

- サービスタイプ別では、テストが2025年のアジア太平洋地域のテスト、検査および認証(TIC)市場において57.90%の収益シェアで首位を占め、認証は2031年まで5.62%のCAGRで成長すると予測されています。

- 調達タイプ別では、外部委託サービスが2025年のアジア太平洋地域のテスト、検査および認証(TIC)市場において63.10%のシェアを獲得し、2031年まで5.32%のCAGRで拡大すると予測されています。

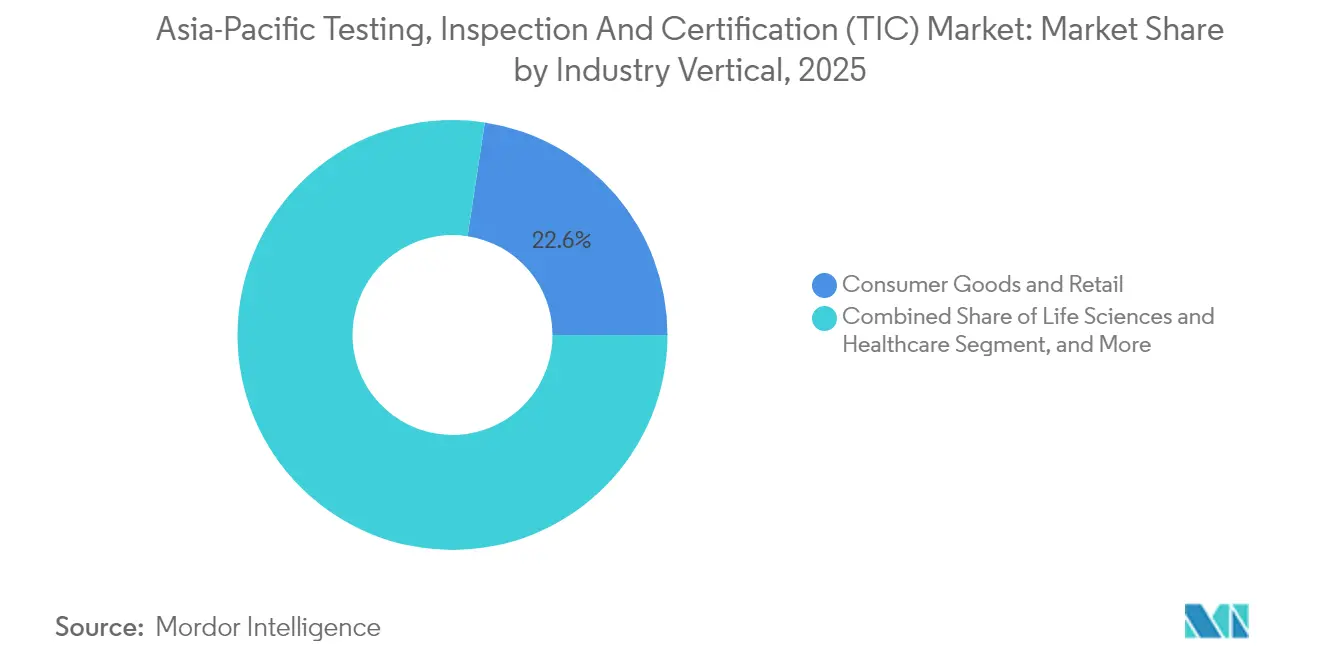

- 産業分野別では、消費財・小売が2025年のアジア太平洋地域のテスト、検査および認証(TIC)市場において22.60%の収益シェアを保持し、食品・農業・飲料は2031年まで6.05%のCAGRで拡大しています。

- サービス提供方式別では、オンサイトサービスが2025年のアジア太平洋地域のテスト、検査および認証(TIC)市場において52.05%のシェアを維持し、リモートおよびデジタル検査が5.86%のCAGRで最も急速に拡大しています。

- 国別では、中国が2025年のアジア太平洋地域のテスト、検査および認証(TIC)市場において地域収益の40.25%を占め、インドが2031年まで6.22%のCAGRで最も速い成長軌道を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域のテスト、検査および認証(TIC)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| サプライチェーンの複雑性 | +1.2% | 中国、ASEANの輸出ハブ | 中期(2〜4年) |

| 持続可能性およびESG監査 | +0.9% | シンガポール、香港、オーストラリア | 短期(2年以内) |

| EVおよびバッテリー安全性の調和 | +0.8% | 中国、日本、韓国、ASEAN | 中期(2〜4年) |

| リアルタイムのデジタルヘルスコンプライアンス | +0.7% | シンガポール、日本、オーストラリア | 短期(2年以内) |

| グリーン水素パイロットの拡大 | +0.5% | オーストラリア、日本 | 長期(4年以上) |

| AI駆動の予知保全 | +0.4% | 先進製造ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

貿易中心のサプライチェーンの複雑性が地域のTIC需要を牽引

アジアは世界の製造業の中心に位置し、数百の一次・二次サプライヤーにまたがる複雑な多法域サプライチェーンを支えています。ASEANのデジタル経済だけでも2030年までに1兆米ドルを目標としており、この規模は化学品から消費者向け電子機器にわたる適合性評価ニーズを高めています。[1]米・ASEAN経済協議会、「東南アジアのデジタル経済は利益を生み出すが投資水準は低調」、usasean.org TIC企業は地域的なフットプリントを拡大することで対応しています。QIMAは韓国試験研究院(Korea Testing and Research Institute)とMoU(覚書)を締結して国境を越えた品質管理を深化させ、SGSはサプライチェーンのリアルタイム監視を提供するSMARTクラウドプラットフォームを立ち上げました。来るべきASEANデジタル経済枠組み協定は、国境を越えたデータ規制を調和させ、加盟国全体で統一されたテストおよび認証サービスへの需要をさらに高めると期待されています。

ESGおよび持続可能性監査が地域市場全体で加速

地域の上場大企業110社のうち98社が持続可能性情報を開示しており、これは10年足らず前の半数未満と比較して増加しており、上場規則要件の厳格化と投資家の監視強化を反映しています。[2]エネルギー経済・金融分析研究所、「ESGはアジアの規制当局の間で勢いを増している」、ieefa.org オーストラリアのAASB S2気候規則は2025年から外部保証付きの排出量報告書を義務付け、シンガポールは2027年度までにスコープ1および2データの限定保証を要求する予定です。2024年末のISSA 5000のグローバルリリースは持続可能性保証のベースラインを確立し、複数のフレームワークにまたがって運営するクライアントにサービスを提供するプロバイダーに一貫した方法論を提供しました。地域のサステナブル債券の発行額は2023年に前年比40%増加し、発行前後の検証およびライフサイクル炭素評価への追加需要を生み出しました。

EV用バッテリー安全規制が調和とテスト需要を促進

中国のGB 38031の改訂版は2026年7月に発効し、バッテリーが新たな衝撃試験および充電サイクル試験とともに、爆発なしで2時間の熱暴走火災に耐えることを義務付けています。マレーシアの道路安全研究所(MIROS)はASEAN加盟国がすでに参照している3つのバッテリー電気安全規格を発行し、ベトナムは国連の輸送ガイドラインを反映したリチウム電池規則の草案を回覧しました。EU電池規制は、2027年からデジタルパスポートおよびリサイクル材料含有量の開示を課すことで、アジア太平洋地域の輸出業者に対してさらにハードルを上げています。これらの措置は総合的に、OEMが認証のボトルネックを回避するために設計プロセスの早い段階で認定ラボラトリーに関与することを促しています。

デジタルヘルスコンプライアンスがリアルタイムのテスト機会を創出

医療機器単一監査プログラム(Medical Device Single Audit Program)は1回の監査で5つの主要市場を満足させることを可能にしていますが、地域固有の追加要件、例えばシンガポールの接続医療機器向けサイバーセキュリティラベリングスキームやマレーシアの新型コロナウイルス感染症検査キットの適合性評価の復活などは依然として存在します。タイがアウトブレイク発生から数週間以内にエムポックス検査キットの登録を承認したことに見られるように、迅速な規則策定が顕著でした。政府はラボラトリー能力と認定プログラムを強化しており、民間TIC企業がコンプライアンス準拠のテストネットワークを拡大する官民パートナーシップを形成する機会を開いています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 先端半導体ラボラトリーの不足 | −0.8% | 台湾、韓国、シンガポール | 中期(2〜4年) |

| 国家認定制度の断片化 | −0.6% | 新興ASEAN経済国 | 長期(4年以上) |

| 一人当たりTIC支出の低さ | −0.4% | ベトナム、カンボジア、ラオス | 中期(2〜4年) |

| デジタル検査におけるサイバーセキュリティ上の懸念 | −0.3% | 地域全体の重要インフラ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

先端半導体テスト能力の制約が成長を制限

アジアは世界の組み立て・テスト・パッケージング能力の80%以上を擁していますが、熟練労働者とEUV対応テストベンチの不足が次世代製造ラインの拡大を遅らせています。インドだけで新興のファウンドリー推進に追加で25万人のエンジニアが必要であり、ベトナムは現在、必要な半導体人材の5分の1しか充足していません。[3]国際経済経営学研究ジャーナル、「ベトナムの半導体産業における人的資源」、irjems.org ファンアウトウエハーレベルパッケージングおよび3Dスタック検査は、より小規模なラボラトリーが資金調達に苦労する高価で高精度な機器を必要とし、認証のリードタイムを長引かせ、チップメーカーのコストを引き上げています。

サイバーセキュリティの脆弱性がデジタル検査の普及に課題をもたらす

アジア太平洋地域のメーカーの45%が、リモート検査への移行時の主な障壁としてサイバーセキュリティリスクを挙げており、世界平均の39%を上回っています。能力のギャップも残っており、68%がOTセキュリティスキルの不足を報告し、56%が包括的な保護のための予算が不足しています。リモート検査プラットフォームは、規制当局の承認を得るために、エンドツーエンドの暗号化、改ざん防止型のエビデンスログ、および安全なビデオストリーミングを組み込む必要があります。Applus+はこれらの懸念に対処するために、リモート検査パッケージへのブロックチェーン検証の重層化を開始しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:テストが優勢、認証が加速

テストは2025年のアジア太平洋地域のテスト、検査および認証(TIC)市場シェアの57.90%を保持しており、製品安全性、品質管理、および規制コンプライアンスがすべての製造サプライチェーンを支えています。世界の組み立ておよびテスト業務の80%以上が地域内で実施されているため、高い半導体エクスポージャーが量を増幅させており、高頻度の歩留まり監視および故障分析ルーティンが必要とされています。テストに帰属するアジア太平洋地域のテスト、検査および認証(TIC)市場規模は、ファブがサブ5ナノメートルノードに移行するにつれて安定的に成長すると予測されており、これは複雑性を高め、新しい故障分離プロトコルを必要とします。

認証は2031年まで5.62%のCAGRで最も急速に進展するセグメントであり、必須のESG保証、任意の炭素クレジット検証、および新しい水素燃料品質マークによって推進されています。Leon Inspectionの海外収益は、輸出業者向けのCEマーク発行を加速するためにAI対応スペクトル分析とブロックチェーンに裏付けられたデータチェーンを導入した後、2024年に21.3%増加しました。デジタル証明書ボールトと自動検証ツールに投資するプロバイダーは、政府が自己宣言から第三者保証に転換するにつれてシェアを獲得する位置に置かれています。

注記: 各セグメントのシェアはレポート購入時に入手可能

調達タイプ別:外部委託サービスが戦略的支出を獲得

外部委託プロバイダーは2025年のアジア太平洋地域のテスト、検査および認証(TIC)市場規模の63.10%を支配し、5.32%のCAGRで拡大すると予測されています。コンプライアンス業務を専門家に移行することで、OEMはスケーラブルなラボラトリーネットワーク、深い専門知識、および多国間認定にアクセスしながら、設計および流通にリソースを集中できます。SGSのSMARTプラットフォームは数千の工場にわたるスケジューリング、文書管理、および分析を統合しており、外部委託パートナーが新規契約を獲得するために透明性を高める方法を示しています。

社内ラボラトリーは、知的財産が機密である部門や、医薬品API分析や石油化学原料モニタリングなど、製造ラインに連続プロセステストが組み込まれている部門では依然として関連性を持っています。しかしながら、これらの事業者でさえ、外部ラボラトリーが認定された結果をより速く低コストで提供できる場合、EUバッテリー輸出向けのリサイクル材料含有量証明などのニッチなテストを外部委託するケースが増えています。

産業分野別:消費財が先導、食品・農業が急増

消費財・小売は2025年に地域収益の22.60%を占め、玩具、衣料品、日用品の長年にわたる輸出コンプライアンス慣行によって支えられています。インドネシアにおけるSGSの新しい家具テストセンターは、この成熟したセグメントを支えるための継続的な投資を示しています。消費財に関するアジア太平洋地域のテスト、検査および認証(TIC)市場規模は、製造業が中国沿岸部からインドネシアやベトナムに多様化するニアショアリングトレンドとともに成長する見込みです。

食品・農業・飲料セクターは、規制当局が農場から食卓までの汚染物質閾値およびトレーサビリティ規則を厳格化するにつれて、6.05%のCAGRで最も急速な拡大を記録しています。シンガポールのラボラトリー認定プログラム(Laboratory Recognition Programme)は、ラボラトリーが公式の食品安全テストを実施する前にISO/IEC 17025認定を取得することを要求するようになり、民間ラボラトリーの高度化と新規市場参入者を触媒しています。ASEAN全域の水産物、果物、乳幼児用調製粉乳の輸出業者は、欧州連合および米国の輸入検査を満たすために、農薬、重金属、および微生物のスクリーニングをますます認定サードパーティに依存しています。

注記: 各セグメントのシェアはレポート購入時に入手可能

サービス提供方式別:オンサイトが継続、リモートが台頭

オンサイトサービスは2025年に52.05%のシェアを維持しており、インフラ、エネルギー、および重機の検査の多くが溶接健全性、振動レベル、または危険区域コンプライアンスの物理的評価を依然として必要とするためです。規制当局はしばしば破壊試験の立会いまたは校正記録の直接確認を主張します。オンサイト検査に関するアジア太平洋地域のテスト、検査および認証(TIC)市場規模は、電力グリッドのアップグレードと鉄道プロジェクトの継続的な展開を考慮して、緩やかな成長が予測されています。

リモートおよびデジタル検査は5.86%のCAGRで最も勢いを示しています。Asia Quality Focusはリアルタイムのビデオストリーミング、標準化されたエビデンス収集、および即時の欠陥タギングを提供しており、移動時間と炭素フットプリントを削減しながらスピードに対するバイヤーの期待に応えています。初期の文書レビューとバーチャルウォークスルーが対象を絞ったオンサイトサンプリングに先行するハイブリッドモデルが出現しており、リソース配分を最適化しています。

地域分析

中国は2025年にアジア太平洋地域のテスト、検査および認証(TIC)市場において40.25%の収益シェアで首位を占め、大規模な電子機器、EV、および再生可能エネルギー製造によって牽引されています。国内当局はバッテリー向けGB 38031などの規則を積極的に標準化し、計量学研究所に資金を提供して、地域の適合性評価サービスへの需要を強化しています。Leon Inspectionは2024年に12億6,310万香港ドルの収益を報告し、そのほぼ45%が海外で生み出されており、グローバルな影響力の高まりを示しています。

インドは2031年まで6.22%のCAGRで最も急成長している地域としてランク付けされています。電子機器向けの生産連動型インセンティブ(PLI)や医療機器パークプログラムなどの政府計画が、地域生産を奨励し、それによってテスト量を増加させています。それにもかかわらず、拡大するエンジニアリング人材ギャップと限られた先端ノード半導体ラボラトリーは、能力が追いつくまでの近中期的な拡大を制限する可能性があります。

日本、韓国、およびオーストラリアは、技術的リーダーシップと積極的な持続可能性アジェンダに支えられた相当な収益を貢献しています。日本の水素社会推進法(Hydrogen Society Promotion Act)は、低炭素水素およびアンモニアのための詳細な認証パイプラインを導入し、堅牢なサンプリング、分析、およびチェーン・オブ・カストディ検証を必要としています。日本の投資家によって共同出資されることが多いオーストラリアのグリーン水素パイロットは、二重管轄認定を提供するプロバイダーに国境を越えた機会を創出しています。

ASEANは総体的に安定した成長を記録しており、そのデジタル経済が1兆米ドルの総商品価値を目標としており、これはより高い通信機器の型式承認、サイバーセキュリティラベリング、およびeコマース製品品質検査に転換しています。アジア太平洋認定協力機構(Asia Pacific Accreditation Cooperation)の下での相互承認イニシアチブは、報告書の国間受け入れを徐々に円滑化し、冗長なテストを削減し、プロバイダーが地域ハブを設立することを奨励しています。

規制環境

アジア太平洋地域のTIC需要における規制は、地域間の相互承認の枠組みに国別の電気通信・デジタル信頼ルールが重層する形で形成されている。インドは2024年4月に電気通信機器の強制試験・認証(MTCTE)手続きを更新し、販売・ネットワーク利用前の機器試験・認証方法を厳格化した。中国の工業情報化部(MIIT)は、衛星インターネットや仮想化デバイスなどの新カテゴリーを対象とする改正行政措置のもと、重要通信機器に対するネットワークアクセス許可(NAL)要件を維持した。

2026年には、セキュリティおよび市場行動に関する規定が通信フレームワークにおいて存在感を高め、メーカーおよびサービスプロバイダーのコンプライアンス業務負荷が増加した。シンガポールは2026年4月に情報通信メディア開発庁(改正)法2026を推進した。マレーシアの下院(Dewan Rakyat)は2026年7月に通信・マルチメディア(改正)法案2026を可決し、セキュリティ対策と国家安全保障会議が監督する普遍的サービス提供(USP)イニシアチブを追加した。適合結果の国境を越えた受容は、APEC TEL相互承認取決め(MRA)によって引き続き支えられており、TIC企業はこれを利用して参加経済圏における重複試験を削減しつつ、各国固有の追加要件も満たしている。

バリューチェーン分析

アジア太平洋のTICバリューチェーンは、試験方法、監査プロトコル、認証基準を定める規格・スキーム保有者(規制当局および認定機関)から始まる。実行は試験所・検査サービスを通じて行われ、市場アクセスやバイヤー適格性評価に用いられる報告書や証明書が作成される。同地域では、需要側の顧客には電子機器・通信OEM、部品サプライヤー、受託製造業者、クラウド・データセンター事業者、インフラ所有者が含まれる。アウトソーシングプロバイダーは、企業が複数国対応と迅速な対応を求める中、2025年にTIC支出の63.10%を占めた。

サービス提供は通常、コンプライアンス事前評価とサンプリング計画から、試験所試験(EMC、安全性、信頼性)、現地または遠隔検査、そして継続的な監視を伴う認証へと進む。SGS、Intertek、Bureau Veritas、TUV SUDなどの主要TICネットワークは、認定試験所、現地審査員、そして日程調整・証拠取得・証明書管理のためのデジタルプラットフォームを統合する中心的な役割を担っている。主要な摩擦点としては、高度半導体および接続性信頼性試験のための先進的試験所の利用可能性の不均衡、ならびにASEANの一部における国別認定制度の分断があり、これが再試験やリードタイムの延長を招くことがある。これにより、相互承認の枠組みや複数管轄区域にわたる文書作成を調整できるプロバイダーの価値が高まっている。

競合環境

アジア太平洋地域のテスト、検査および認証(TIC)市場は中程度に集中しています。SGS、Bureau Veritas、およびIntertek は広範なラボラトリーネットワークと多業種サービスポートフォリオを運営しており、2024年の地域収益の28%を合計で占めています。2025年2月のSGSとBureau Veritasの合併協議の終結は競争環境をオープンに保ち、両社はスタンドアロンのデジタルイニシアチブを加速させています。[4]フューエルズ&ルーブス・アジア(Fuels & Lubes Asia)、「SGSとBureau Veritasが合併協議を終了」、fuelsandlubes.com Intertekは強化された開示義務を受けてESG保証プラクティスの拡大を継続しています。

地域チャンピオンは地域知識を活用しています。中国のChina Leon Inspectionは繊維・履物ラインにAIコンピュータビジョンシステムを統合し、欠陥検出サイクルを短縮してターンアラウンドタイムで差別化しています。日本のJQAは水素品質分析に投資し、韓国のKTRは今後のULおよびIEC規格に合わせて800V EV用バッテリーテストベイを構築しています。サイバーフィジカルシステムセキュリティ認証などの新興カテゴリーにわたる技術的深度と迅速な認定が、主要な差別化要因となりつつあります。

先端半導体信頼性、リサイクル材料含有量検証、およびグリーン水素パスポーティングにおいてホワイトスペースの拡大が見られます。EnerMechとTSIの合弁事業は、機械完全性エンジニアリングとコアTICサービスを組み合わせて、オーストラリアおよびパプアニューギニアの大規模LNGおよび水素プロジェクトに供給することを目指しています。エンジニアリング、ソフトウェア、および認定の専門知識を融合するパートナーシップは、クライアントが資産のライフサイクル全体をカバーするターンキー保証を好むにつれて増加すると予想されています。

アジア太平洋地域のテスト、検査および認証(TIC)産業リーダー

SGS SA

Bureau Veritas SA

Intertek Group plc

TÜV SÜD AG

TÜV Rheinland AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

接続機器、ネットワーク仮想化、データ駆動型業務の進展により、バイヤーは基本的な安全性・EMC検証を超えた第三者検証を求めるようになっており、より高付加価値のデジタル信頼およびサイバーセキュリティ保証は明確なホワイトスペースとなっている。日本では、TUV SUDが2025年2月に情報処理推進機構(IPA)によりJC-STARスキームの試験サービスプロバイダーとして認定され、多国籍のデバイスポートフォリオ全体に展開可能な専門的セキュリティ試験サービスの導入口が確立された。

ASEAN向けハブ能力とサステナビリティ関連検証も、証明可能な炭素指標やデジタル資産記録を認証に組み込む新たなサービス領域を生み出している。シンガポールでは、経済開発庁が、サステナビリティとデジタル信頼に重点を置いたTUV SUDによる2026年3月の1億シンガポールドル規模の地域ハブ開設を強調し、地域配送インフラへの投資を反映した。海運・産業インフラサプライチェーンにおいては、PSAシンガポールとBureau Veritasが2026年5月に、炭素排出量基準(線形メートル当たり7.2 kg CO2e以下)とデジタルツイン統合を組み込んだグリーンポート認証エキスパンションジョイントプログラムの試験導入を発表した。これにより、TICはコンプライアンスチェックから、サプライヤーが調達プログラム全体で活用できる製品レベルの炭素透明性とデジタル文書化へと拡大している。

最近の業界動向

- 2026年6月:Intertek Group plcは、取締役会がIsotope Bidco LimitedによるIntertekの発行済株式全体の推奨現金買収条件に同意したことを発表した。この取引は、トップティアのTICネットワーク間の統合が続いていることを示しており、価格決定力、試験所拠点の合理化、そしてアジア太平洋地域全体でのデジタル保証サービスへの投資能力に影響を及ぼす可能性がある。

- 2026年3月:SGSはGranite River Labs Servicesの買収を完了し、高速有線データ接続の試験やそれに関連するデジタルインフラのニーズを含む、デジタル信頼および接続性の能力を強化した。この取引により、SGSはデータセンター、デバイス、ネットワーク機器のサプライチェーンを支える急成長中の接続性検証分野での能力を拡大した。

- 2024年12月:Bureau VeritasはオーストラリアのThe APP Groupの買収を完了し、アジア太平洋地域における建築・インフラ分野の地位を強化した。この統合により、Bureau Veritasはインフラ所有者や公共部門プロジェクトに関連する資産健全性、試験、検査業務における対応範囲を拡大し、より広範なエンドツーエンドの保証提供を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、アジア太平洋地域の試験・検査・認証(TIC)市場を、品質、安全性、コンプライアンスの観点から製品、材料、プロセス、システムを検証するために利用される第三者およびインハウスサービスとして定義し、サービスがアジア太平洋地域全体で提供された地点で収益を計上する。

対象範囲の除外事項:試験、検査、監査、または証明書の提供を含まない純粋なコンサルティング、およびTICサービスとして価格設定されていない内部品質業務を除外する。

セグメンテーション概要

- サービスタイプ別

- テスト

- 検査

- 認証

- 調達タイプ別

- 社内

- 外部委託

- 産業分野別

- 消費財・小売

- ICTおよび通信

- 自動車・運輸

- 航空宇宙・防衛

- 石油・ガスおよび石油化学

- エネルギー・ユーティリティ

- 産業製造・機械

- 化学品・材料

- 建設・インフラ

- ライフサイエンス・ヘルスケア

- 食品・農業・飲料

- その他の産業分野(環境、持続可能性等)

- サービス提供方式別

- オンサイト

- オフサイト/ラボラトリー

- リモート/デジタル

- 国別

- 中国

- 日本

- インド

- 韓国

- ASEAN

- アジア太平洋地域その他

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、アジア太平洋地域でTIC支出が通常どこに現れるかについて明確な需要マップを構築し、そのマップを測定可能な公開情報と整合させることから始まる。国の標準化機関や認定機関のポータル、税関・貿易統計、食品・農業規制当局の通知、政府が公表する運輸安全および車両コンプライアンスガイドラインなど、公式および公開ソースを活用した。

これらの情報を利用可能な規模算定モデルに変換するため、企業の年次報告書や投資者向け説明資料、業界団体の最新情報、信頼できる経済紙も確認し、サービスミックスの変化やエンドユーザーの活動水準を把握した。可能な場合は、企業財務やニューススクリーニングの有料サブスクリプション、および貿易にさらされる業種の妥当性確認のための出荷レベルの輸出入データを利用した。これらのデスクソースは例示に過ぎず、データ収集、前提条件の検証、未解決の疑問の明確化のために、他にも多数の公開参照資料を利用した。

一次インタビューおよび調査

一次インタビューおよび構造化調査は、典型的な価格設定、アウトソーシング比率、試験所・検査ネットワーク全体での利用率の変動など、公開データから読み取ることが難しいモデル入力を検証するために用いられた。主要なエンドユーザー業界(製造業、自動車、食品、インフラを含む)の回答者、および提供・調達に関わる関係者と対話を行い、最終的な合計値を確定する前に、アジア太平洋地域全体の国別差異を調整するのに役立てた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:27% | 最高経営責任者層(CXO):14% | |

| ミドルティア:56% | 部門/ユニットリーダー:38% | |

| 中小規模事業者:17% | マネージャー:48% |

市場規模算定と予測

当社の規模算定は、エンドユーザーの活動プールを再構築するトップダウン方式から始まり、その後、国・業種別のコンプライアンス強度とアウトソーシング浸透度によってフィルタリングされる。アジア太平洋地域のTICについては、これは需要を、輸出志向型製造業のスループット、食品・消費財の規制試験サイクル、自動車の型式認証ニーズ、建設・インフラにおけるプロジェクト検査要件などの実務的な推進要因に結び付けることを意味する。

これらの合計値は、一般的な試験パネルのサンプル価格帯、検査の日額単価の基準、そして存在する場合の公開されている収益開示情報の限定的な積み上げなど、選択的なボトムアップ確認によって検証される。ギャップはインタビューで合意されたサービスミックスの代理指標を用いて補完される。予測については、軽量な多変量回帰の視点に支えられたシナリオ分析を用い、鉱工業生産動向、貿易量の方向性、安全基準の更新、資本支出サイクルなどの変数がベースケースを形成し、その後、専門家が示唆される取扱量と価格動向が現実的であるかを検証する。

データ検証および更新サイクル

検証は複数の層で行われ、一つの弱い入力値が結果を左右しないようにしている。鉱工業生産動向、試験対象カテゴリーの貿易露出度、可視化されたコンプライアンス執行活動などの独立した指標と結果を比較し、承認前に国別・用途別レベルで異常値を調査する。

二次アナリストレビューにより、算術上の不整合、異常なシェア変動、通貨タイミングの不一致を検出し、変動が重要と判断される場合には情報源に再度確認を行う。レポートは年次で更新され、大規模な規制変更、マクロ経済の急変、または主要エンド市場の大きな変動が需要に有意な影響を与える可能性がある場合には、中間更新が行われ、最終的な納品前チェックにより最新データが反映されていることを確認する。

Mordor Intelligenceによるアジア太平洋試験・検査・認証市場規模と他の公表推計との比較

アジア太平洋地域における公表されているTIC市場数値は、各公表元がサービスの境界を異なる方法で定義していること、また、インハウス業務、アウトソーシング浸透度、価格推移について異なる前提を使用していることから、しばしば異なる。差異は、各国におけるエンドユーザー業界の対象範囲の広さ、そして基準やコンプライアンス要件の変化に応じて数値が最新化されているかどうかにも起因する。

主なギャップは、インハウスの試験所・検査活動が市場収益として金額化されているか、市場範囲外に置かれているかにある。Mordor Intelligenceのアプローチでは、インハウスサービスはTIC活動として価格設定されている場合(一般的な内部品質管理費用としてではなく)にのみ計上されており、これはすべての内部品質管理を支出として扱う推計値とは合計値が異なる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 124.85億米ドル(2025年) | |

| 業界誌A | 58.30億米ドル(2024年) | アジア太平洋地域が全体シェアとして算出されるグローバル地域配分を用いており、年次や換算タイミングが異なるため、サービスミックス確認を伴う国別積み上げ需要構築と比較してアジア太平洋の数値が圧縮される可能性がある。 |

| 地域コンサルティング企業B | 16.97億米ドル(2024年) | 対象範囲をアウトソーシングまたは選定されたサービスラインに絞り込んでいる可能性が高く、より広範な産業・インフラ関連の検査・認証を十分に反映していないため、アジア太平洋地域の合計値が小さくなっている。 |

この差異の大部分は、何がTIC収益として計上されるか、そしてアジア太平洋の数値が国別・用途別の推進要因から構築されているか、あるいはグローバル総計から逆算されているかによって説明される。対象範囲が一貫して保たれ、前提条件が活動指標やインタビューのフィードバックに照らして検証される場合、市場規模はより追跡しやすく、年ごとの更新もしやすくなる。

レポートで回答される主要な質問

アジア太平洋地域のTIC市場の2026年における規模はどのくらいですか?

アジア太平洋地域のTIC市場規模は2026年に1,311.3億米ドルと評価されています。

2031年までの予測CAGRはどのくらいですか?

市場は2026年から2031年の間に5.03%のCAGRで成長すると予測されています。

最も急成長しているTIC顧客国はどこですか?

インドが最も速いペースを示しており、2031年まで6.22%のCAGRで拡大しています。

最も急速に成長しているサービスカテゴリーはどれですか?

認証サービスが成長をリードしており、予測期間中に5.62%のCAGRを記録しています。

リモート検査を加速させているトレンドは何ですか?

ポストパンデミックにおけるデジタル監査の普及と新しいサイバーセキュアなビデオプラットフォームが、5.86%のCAGRでリモート検査を押し上げています。

2026年以降に最も大きなアップサイドをもたらす産業分野はどれですか?

食品・農業・飲料は、規制当局が安全性およびトレーサビリティ規則を厳格化するにつれて、6.05%のCAGRで最も強い見通しを示しています。

最終更新日: