北米試験・検査・認証(TIC)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

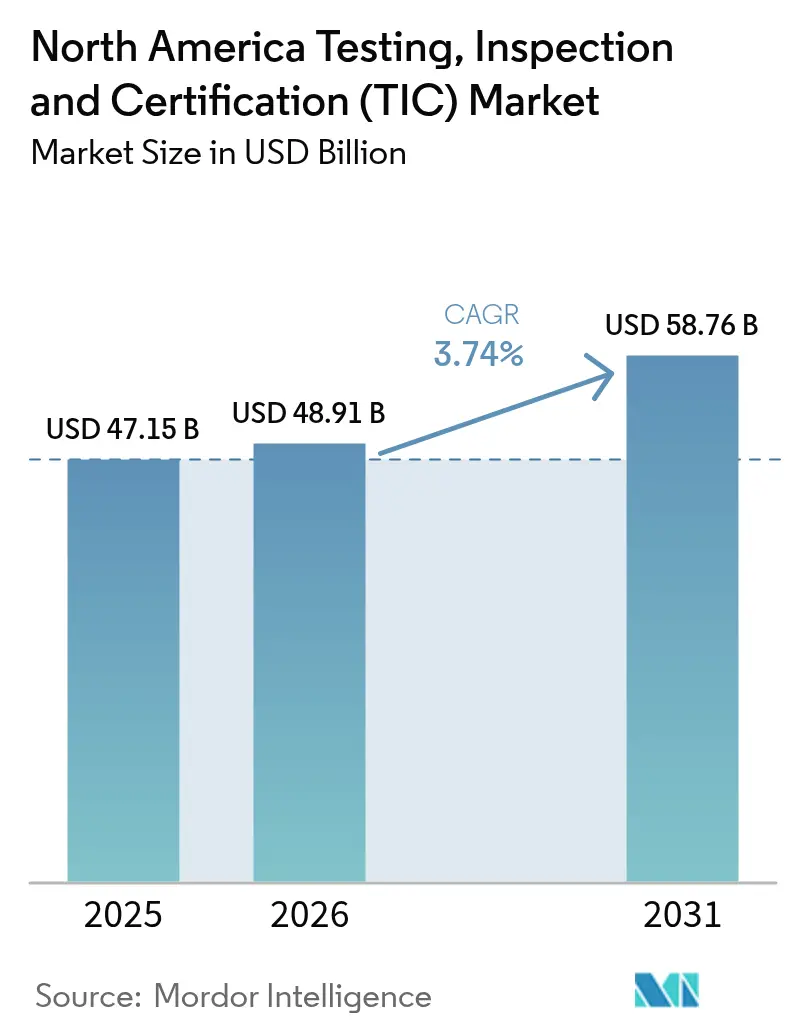

| 基準年の市場規模 (2025) | 47.15 十億米ドル |

| 市場規模 (2026) | 48.91 十億米ドル |

| 市場規模 (2031) | 58.76 十億米ドル |

| 成長率 (2026 - 2031) | 3.74% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米試験・検査・認証(TIC)市場分析

北米TIC市場規模は2026年に488億9,100万米ドルと推定され、2025年の471億5,000万米ドルから成長し、2031年には587億6,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 3.74%で成長します。この軌跡は、厳格な規制フレームワーク、サービス提供のデジタルトランスフォーメーション、輸送資産の急速な電動化によって生み出された持続的な需要を浮き彫りにしています。EPAおよびOSHAによる強化された化学物質安全規制、加速する電池生産、輸出事業者向けの埋め込み炭素検証がいずれも、第三者試験委託の安定したパイプラインを強化しています。[1]米国環境保護庁、「塩素系溶剤に関するTSCAリスク管理規則」、epa.gov同時に、主要プロバイダーは買収とデジタルプラットフォームを活用して生産性を向上させ、価格圧力を相殺し、顧客の定着性を高めることで、北米TIC市場を安定した拡大軌道に乗せています。リモート検査ツール、クラウドベースのコンプライアンス分析、データ統合型サプライチェーン監査は現在、北米TIC市場における競争上の差別化要因として機能する一方、メキシコへのニアショアリングが地理的需要の多様性を広げています。[2]Bureau Veritas、「リモートフィールドサービス」、bureauveritas.com電気自動車用電池ラボラトリー、拡張されたPFAS対応能力、および積層造形認証が、北米TIC市場における成熟した産業基盤を補完する新たな収益源を生み出しています。

レポートの主要な考察

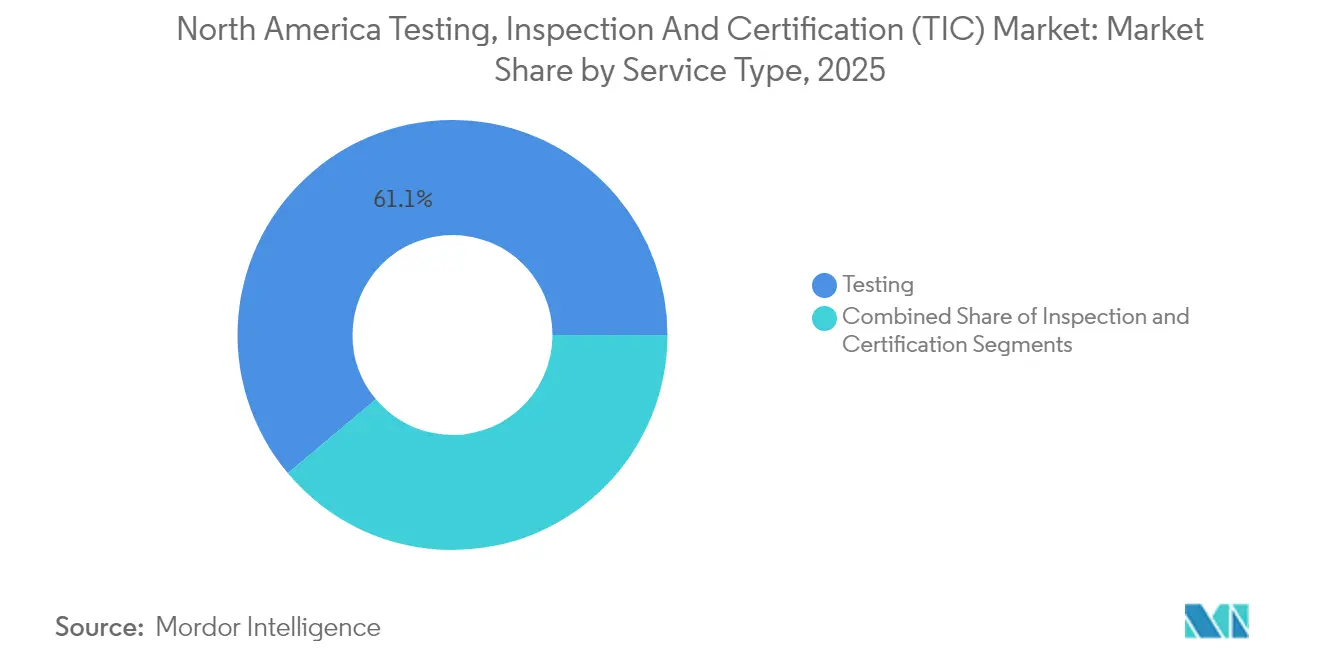

- サービスタイプ別では、試験が2025年の北米TIC市場シェアの61.12%を占め、認証は2031年までCAGR 4.41%でリード成長が見込まれています。

- 調達タイプ別では、外部委託サービスが2025年の北米TIC市場規模の69.82%を占め、同セグメントは2031年までCAGR 4.53%で拡大する見通しです。

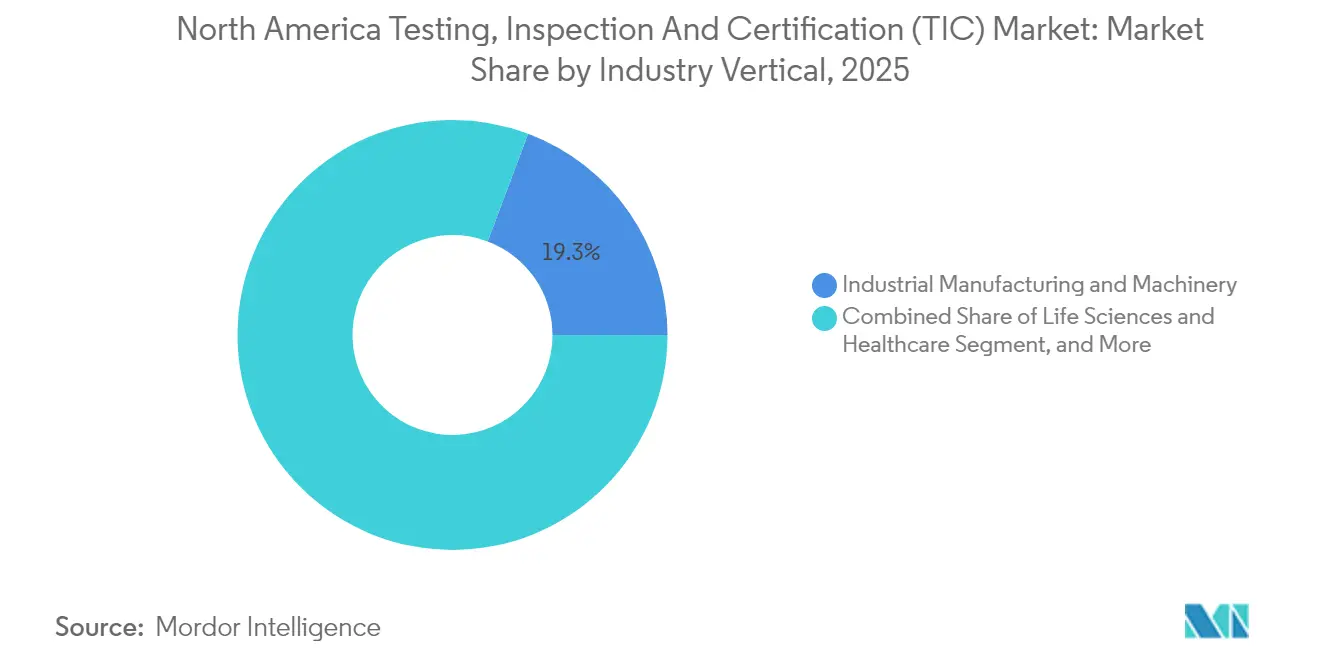

- 産業垂直別では、産業製造が2025年の北米TIC市場収益の19.28%を占め、ライフサイエンスおよびヘルスケアが2031年までCAGR 4.96%で成長しています。

- サービス提供モード別では、オンサイトサービスが2025年の北米TIC市場の49.08%のシェアを保有し、リモート・デジタルサービスは2031年までCAGR 4.78%が見込まれています。

- 国別では、米国が2025年の北米TIC市場で80.62%のシェアをリードし、メキシコが2031年まで最高CAGR 4.97%を記録しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米試験・検査・認証(TIC)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格な北米規制フレームワークによる高いコンプライアンス負担 | +1.2% | 米国およびカナダ | 長期(4年以上) |

| 製造サプライチェーンおよび分散調達の複雑性の増大 | +0.8% | 北米およびメキシコ | 中期(2〜4年) |

| データ統合型試験・検査サービスの需要を促進するデジタルトランスフォーメーション | +0.6% | グローバル | 中期(2〜4年) |

| 専門的なTICを必要とする電気自動車および電池生産の急増 | +0.5% | 米国およびメキシコ | 長期(4年以上) |

| 埋め込み炭素検証を促す炭素国境調整政策 | +0.3% | 北米からEUへの輸出 | 短期(2年以内) |

| 認証を必要とする積層造形サービスビューローの普及 | +0.2% | 米国およびカナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な北米規制フレームワークによる高いコンプライアンス負担

国境を越えた規制の強化により、メーカーは厳格な第三者検証を維持することが義務付けられています。EPAの2024年TSCA溶剤規則は、以前のOSHAの閾値を大幅に下回る暴露限界値を導入し、広範なモニタリング要件を引き起こしました。OSHAの2024年ハザードコミュニケーション改訂はラベルをGHS改訂第7版に整合させ、ラボラトリーへの新たな業務を誘発する再分類プロジェクトを追加しました。カナダは2025年に合板木材のホルムアルデヒド限界値を米国と合わせ、貿易摩擦を緩和しながら認定ラボラトリーの試験義務を維持しました。化粧品および製薬企業は現在、標準化された方法を用いたFDA提案のアスベスト試験プロトコルに直面しており、サンプル量をさらに増加させています。その結果、北米TIC市場は、文書化された独立したコンプライアンスの証明を要求する規制環境から一貫して恩恵を受けています。

製造サプライチェーンおよび分散調達の複雑性の増大

多層サプライヤーネットワークは、特に重要なコンポーネントが分散した工場から供給される場合、品質保証リスクを高めます。ケンブリッジ大学の研究は、サプライチェーンの複雑性と製品安全事故の増加を関連付けており、専門的な監査の必要性を強調しています。SGSは、デジタルダッシュボード、自己評価アンケート、およびオンサイト検証を組み合わせたサプライヤー評価・資格認定ソリューションで対応し、可視性のギャップを埋めました。自動車、航空宇宙、電子機器メーカーは、こうしたプログラムを展開して組み立て前にティア2の弱点を発見しています。北米のニアショアリングによりメキシコに新たな施設が加わり、完成品メーカーは未知のパートナーを迅速に検証することが求められています。その結果、北米TIC市場は分散型生産モデルのリスク軽減パートナーとして機能することで、長期的な需要を確保しています。

データ統合型試験・検査サービスの需要を促進するデジタルトランスフォーメーション

ボストン・コンサルティング・グループは、デジタルツールが今後10年間でTIC活動の40〜60%に影響を与えると予測しています。プロバイダーは現在、拡張現実ヘッドセット、360度ビデオ、およびクラウドプラットフォームを活用して、移動を削減し、サイクルタイムを短縮し、希少な専門家へのアクセスを拡大しています。Bureau Veritasは、リモート検査によりケース管理システムとシームレスに統合しながら監査の厳密さを維持しつつ、カーボンフットプリントを削減できると述べています。TÜV Rheinlandのバーチャルエキスパートはリアルタイムでのアノテーションと複数参加者へのガイダンスを可能にし、リモートサービスの対象市場を拡大しています。自動化ラボラトリーと予測分析ダッシュボードは、プロバイダーを事後対応型のテスターからプロアクティブなエコシステムオーケストレーターへと転換し始めています。このモダナイゼーションは顧客の期待を再形成し、北米TIC市場が獲得する価値を拡大しています。

専門的なTICを必要とする電気自動車および電池生産の急増

急速な電動化により、UN 38.3、UL 2580、SAE J2929などの高度に技術的な電池安全性能プロトコルが生まれました。UL Solutionsはデトロイト近郊に8万9,000平方フィートの電池ラボラトリーを開設し、セル、モジュール、パックの乱用試験、火災試験、および環境試験を実施しています。SGSはジョージア州の施設を100Vおよび1,200A容量にアップグレードし、軽量電気自動車および蓄エネルギーアプリケーションに対応しています。サウスウエスト・リサーチ・インスティテュートは、完成品メーカーがリチウムイオンシステムを国際的に出荷する前に必要な輸送認証試験を支援しています。これらの投資は、北米TIC市場がギガファクトリープロジェクトの波、固体電池の革新、およびEPAの走行距離認証手続きの厳格化に直面するまさにそのタイミングで容量を拡大しています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| TICプロバイダー間の高いコスト圧力と価格競争 | -0.7% | 北米 | 中期(2〜4年) |

| 専門分野における熟練した検査員およびラボラトリー技術者の不足 | -0.4% | 米国およびカナダ | 長期(4年以上) |

| リモート/デジタル検査結果に対する管轄権の曖昧さ | -0.2% | 北米 | 短期(2年以内) |

| 第三者認証需要を減少させる企業の持続可能性自己宣言 | -0.3% | グローバル、北米重点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

TICプロバイダー間の高いコスト圧力と価格競争

グローバルプレイヤーは大量の標準化プロジェクトをめぐって激しく競争し、需要が伸びる中でもマージンを圧縮しています。外部委託製品サービスの約7%を保有するUL Solutionsは、EBITDA マージン24%を目標としていますが、効率性の向上が障壁となり現在は約20%にとどまっています。SGSは複数の買収を通じて環境ラボラトリーおよびコネクティビティラボラトリーを追加し、規模の経済を推進しました。Bureau Veritasは4億8,500万米ドルでMaxxam Analyticsを買収し、カナダのカバレッジを拡大して固定費を希薄化するために統合しました。汎用化された化学スクリーニングおよび反復的な安全監査は差別化の余地をほとんど残さず、プロバイダーはバンドル契約と複数年の価格固定を交渉することを余儀なくされています。持続的な業界統合は、取引量が上昇傾向にある中でも北米TIC市場の成長率を抑制しています。

専門分野における熟練した検査員およびラボラトリー技術者の不足

臨床ラボラトリー、電池試験センター、先進材料施設はいずれも大きな人材不足に直面しています。米国労働統計局は毎年2万4,000件以上のラボラトリー技術者の欠員を見込んでいますが、20年前はわずか5,000件でした。調査によると、技術者のわずか12%のみが当該分野に留まる可能性が高く、給与への不満と高いバーンアウトを理由に挙げています。同様の不足はワイヤー・ケーブルおよび積層造形検査にも広がっており、少数の経験豊富なエンジニアがますます複雑な評価を担っています。プロバイダーはボトルネックを緩和するために自動化、知識キャプチャシステム、および拡張現実ガイダンスへ投資していますが、ミッションクリティカルな試験は依然として熟練したスタッフに依存しています。この人材不足はプロジェクトのスループットを低下させ、北米TIC市場のCAGRを若干抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:試験が市場をリード

試験サービスは2025年の北米TIC市場規模の61.12%を占め、規制コンプライアンスと製品開発全般においてラボラトリー検証が果たす基盤的な役割を裏付けています。認証は規模は小さいものの、生データを超えた文書化された適合性をますます要求する規制に支えられ、2031年までCAGR 4.41%を記録すると予測されています。北米TIC市場は、新たなPFAS、電池安全、および積層造形基準が登場するにつれて、大規模な化学、環境、および材料分析に引き続き依存しています。

認証の成長はOSHAのGHS整合とEPAのPFASマンデートを反映しており、これによりメーカーは出荷前に認定サインオフを確保することが義務付けられています。SGSのISO/IEC 17025認定ファーミングデール施設のような航空宇宙および海上火災試験のアップグレードは、試験と認証を統合したパッケージがどのように価値を付加するかを示しています。両サービスをバンドルするプロバイダーは、ウォレットシェアを獲得し、よりスティッキーなクライアント関係を構築することができ、北米TIC産業内での競争上のポジショニングを強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に閲覧可能です

調達タイプ別:外部委託サービスが市場ダイナミクスを支配

外部委託の取り組みは2025年の北米TIC市場シェアの69.82%を占め、企業がコアコンピタンスに集中し、資本集約的なラボラトリー投資に取り組む中で上昇しています。予測では、規制が増加し専門機器コストが高騰するにつれ、外部委託セグメントが2031年まで4.53%で成長するとされています。その結果、北米TIC市場は戦略的な調達パターンと一致し、社内チームから外部専門家への品質管理の移行を促進しています。

デジタルリモート検査プラットフォームが外部委託の採用を加速しています。Bureau Veritasは、顧客がオンサイトサンプリングとバーチャル監視を組み合わせたハイブリッド監査モデルに移行すると、プロジェクトサイクルが速くなりカーボンフットプリントが小さくなると報告しています。UL SolutionsのCableBuilderソフトウェアは、文書フローをデジタル化して熟練労働者不足に直面するメーカーの手戻りを削減することでこのトレンドを強化しています。これらの例は、外部委託プロバイダーが技術を活用して価値を増幅し、クライアントの品質チームの延長としての役割を確立する方法を示しています。

産業垂直別:産業製造がリードし、ライフサイエンスが加速

産業製造および機械は2025年収益の19.28%を生み出し、広範な機器認証、非破壊試験、および材料分析を反映しています。ライフサイエンスおよびヘルスケアは規模は小さいものの、医療機器認証と厳格化する化粧品安全評価に牽引され、2031年までの最速CAGR 4.96%を誇っています。両垂直市場は、FDA、OSHA、および国際基準を満たす専門的で認定された評価のために北米TIC市場を活用しています。

製薬シリアライゼーション監査、PFASの水質試験義務、および医療用電池安全検証が組み合わさり、ライフサイエンスのパイプラインを強化しています。一方、圧力機器指令下での積層造形資格認定パスは、産業OEMが標準化されたTICプロトコルに収束して生産効率を解放する方法を示しています。デジタルツイン、材料トレーサビリティシステム、および予測保全分析の相互浸透がサービス範囲を拡大し、北米TIC産業内の成長見通しを強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に閲覧可能です

サービス提供モード別:オンサイトサービスがリードし、リモートが勢いを増す

オンサイト検査は2025年収益の49.08%を占め、物理的な存在を義務付けるアセットインテグリティチェック、建設検証、および工場監査をカバーしています。しかし、リモート・デジタルサービスは帯域幅の進化と規制当局によるバーチャル手法の受け入れに後押しされ、2031年までCAGR 4.78%が見込まれています。北米TIC市場は現在、リスクレベルと予算制約に合わせて物理的ワークフローとデジタルワークフローを融合させています。

TÜV RheinlandはバーチャルエキスパートツールC使用して5,000件以上のリモート監査を完了し、リアルタイムガイダンスとクラウドベースの証拠収集がほとんどの適合性評価ニーズを満たすことを確認しました。SGSのQiiQモバイルアプリは360度ビデオ、スマートグラス統合、およびセキュアデータストレージを提供し、プロバイダーが移動なしでオンサイトの厳密さを再現する方法を示しています。それでも、破壊試験、火災安全試験、および高電圧電池乱用試験は依然としてラボラトリーまたは現場での存在を必要とし、北米TIC市場全体でバランスの取れた提供ミックスを維持しています。

地理分析

米国は2025年の北米TIC市場収益の80.62%を生み出し、広範な連邦および州の規制、密集した製造クラスター、および先進的な技術エコシステムにより支えられています。EPA溶剤規制、OSHAのハザードコミュニケーション改訂、およびFDAの電池走行距離認証だけでも、高価値試験の堅牢なパイプラインを供給しています。グローバルプロバイダーはニューヨークからカリフォルニアまで主力ラボラトリーを維持し、国内クライアントへの迅速なターンアラウンドを確保しています。

カナダは資源セクターの分析試験、環境試験、および米国との調和規則に支えられ、安定したシェアを維持しています。2025年のホルムアルデヒド排出量の整合により重複試験が最小化されますが、認定ラボラトリーは依然として義務的であり、北米TIC市場においてサービスを固定しています。Bureau VeritasによるMaxxam Analyticsの買収はカナダのポートフォリオを拡大し、業界統合が規模と専門性を高めることを示しています。

メキシコは、ニアショアリングが自動車、電子機器、および産業機械の生産を南方に移転させるにつれ、2031年までの予測CAGR 4.97%で際立っています。メーカーはサプライヤー検証、PFAS水質試験、および電池コンポーネント認証のために国境を越えた監査人に依存しています。アルミ押し出し材に関する米国国際貿易委員会のデータは、地域サプライチェーンにおけるメキシコの高まる役割を浮き彫りにし、TICプロバイダーにとっての強力な機会を確認しています。これらのダイナミクスが合わさって収益源を多様化し、北米TIC市場の長期的成長を強固なものにしています。

競争環境

市場リーダーシップはグローバル多国籍企業間で中程度に集中していますが、地域の専門家にはニッチが残っています。UL Solutionsは外部委託製品サービスの約7%を保有してトップに立ち、深い基準の専門知識と積極的なM&Aを活用して水素、電池、およびワイヤー・ケーブル分野のサービスを拡大しています。SGS、Bureau Veritas、Intertekは環境試験、再生可能エネルギーコンサルティング、および鉱物分析の分野でボルトオン買収を追求して容量を拡大しています。

デジタル化が新たな競争の場となっています。プロバイダーは拡張現実検査、アセット監視ダッシュボード、およびAI搭載文書レビューを展開して、スピードとインサイトで差別化を図っています。CheckfirstのTICC AIイノベータープログラムは、採用者に対してROIが2.1倍向上すると主張しており、データ分析が近いうちに価格設定と生産性ベンチマークを再形成する可能性を示しています。[4]Checkfirst、「TICC AIイノベータープログラム」、checkfirst.aiしたがって、北米TIC市場は規模、専門性、および技術を融合させた企業を評価しています。

2025年1月に終了したSGSとBureau Veritasの330億米ドル規模の合併協議は、進行中の統合圧力を示しています。SGSによるPFAS能力向上を目的としたRTI Laboratoriesの買収、およびBureau VeritasによるArcVera Renewablesの買収は、高成長垂直市場へのピボットを示しています。規制義務が強化されサプライチェーンの複雑性が増すにつれ、サイバーセキュリティ、電池安全、および炭素検証セグメントへの戦略的進出が加速すると予想されます。

北米試験・検査・認証(TIC)産業リーダー

SGS SA

Bureau Veritas SA

Intertek Group plc

TÜV SÜD AG

TÜV Rheinland AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:SGSとBureau Veritasは、330億米ドルの企業創設を目指した合併協議を終了しました。

- 2025年1月:SGSはPFASおよび材料分析能力を強化するためにRTI Laboratoriesを買収しました。

- 2025年1月:Bureau Veritasは6億5,000万カナダドル(4億8,500万米ドル)でMaxxam Analyticsを買収しました。

- 2024年11月:Bureau Veritasは再生可能エネルギーコンサルティングを強化するためにVersatec Energy B.V.を買収しました。

北米試験・検査・認証(TIC)市場レポートスコープ

試験とは、製造された製品、個々のコンポーネント、および複合コンポーネントシステムが意図された目的に対して適切であることを確保する産業活動を表します。検査と試験は品質管理の運用上の部分であり、製造企業の存続において最も重要な要素です。品質管理はコスト、生産性、納期厳守、および市場シェアという他の要素を直接支援します。

北米試験・検査・認証(TIC)市場は、タイプ(外部委託、自社)、エンドユーザー垂直(消費財および小売、環境(排水、水、土壌、大気)、食品および農業、製造業および産業財、石油・ガス、建設・エンジニアリング)、ならびに国(米国、カナダ)別にセグメント化されています。

各セグメントについて、市場規模と予測は金額(百万米ドル)および量(メートルトン)ベースで提供されています。

| 試験 |

| 検査 |

| 認証 |

| 自社 |

| 外部委託 |

| 消費財および小売 |

| ICTおよび通信 |

| 自動車および輸送 |

| 航空宇宙および防衛 |

| 石油・ガスおよび石油化学 |

| エネルギーおよびユーティリティ |

| 産業製造および機械 |

| 化学品および材料 |

| 建設およびインフラ |

| ライフサイエンスおよびヘルスケア |

| 食品・農業・飲料 |

| その他の産業垂直(環境、持続可能性など) |

| オンサイト |

| オフサイト/ラボラトリー |

| リモート/デジタル |

| 米国 |

| カナダ |

| メキシコ |

| サービスタイプ別 | 試験 |

| 検査 | |

| 認証 | |

| 調達タイプ別 | 自社 |

| 外部委託 | |

| 産業垂直別 | 消費財および小売 |

| ICTおよび通信 | |

| 自動車および輸送 | |

| 航空宇宙および防衛 | |

| 石油・ガスおよび石油化学 | |

| エネルギーおよびユーティリティ | |

| 産業製造および機械 | |

| 化学品および材料 | |

| 建設およびインフラ | |

| ライフサイエンスおよびヘルスケア | |

| 食品・農業・飲料 | |

| その他の産業垂直(環境、持続可能性など) | |

| サービス提供モード別 | オンサイト |

| オフサイト/ラボラトリー | |

| リモート/デジタル | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答されている主な質問

2031年における北米TIC市場の予測値はいくらですか?

市場は2031年までに587億6,000万米ドルに達し、CAGR 3.74%で成長する見込みです。

現在最大の収益を生み出しているサービスタイプはどれですか?

試験サービスがリードし、2025年収益の61.12%を占めています。

なぜメキシコは米国およびカナダよりも速く成長しているのですか?

ニアショアリングにより製造業がメキシコに移転し、新工場およびサプライチェーン監査に関連するTICサービスのCAGR 4.97%を牽引しています。

デジタルツールはTICサービス提供をどのように変えていますか?

リモート検査、360度ビデオ、およびクラウド分析がプロジェクトサイクルを加速させ、移動コストを削減し、専門家のリーチを拡大しています。

将来の成長に最も貢献する垂直市場はどれですか?

ライフサイエンス、電池電気モビリティ、および再生可能エネルギー試験は、より厳格な規制要求と技術変化により最も急速に成長すると予測されています。

TICプロバイダーが直面している主な課題は何ですか?

激しい価格競争と熟練した検査員およびラボラトリー技術者の不足が、マージン拡大と能力スケーリングを制約しています。

最終更新日: