テスティング、インスペクション、および認証市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

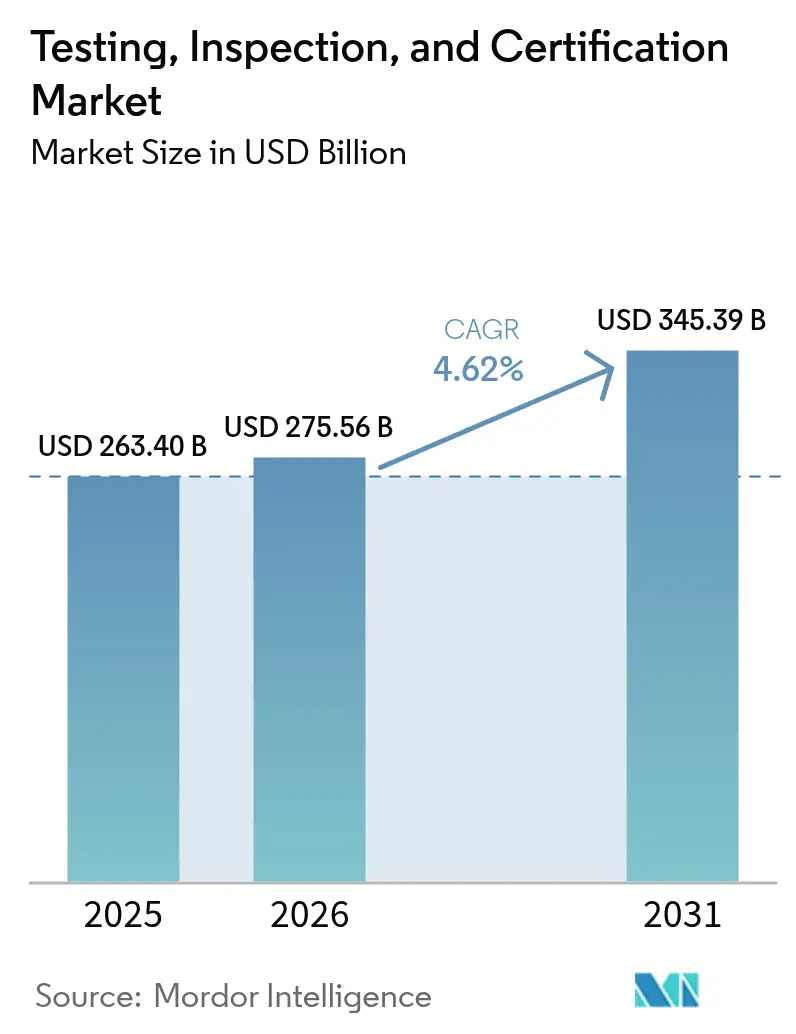

| 市場規模 (2026) | 275.56 十億米ドル |

| 市場規模 (2031) | 345.39 十億米ドル |

| 成長率 (2026 - 2031) | 4.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテスティング、インスペクション、および認証市場分析

テスティング・インスペクション・認証市場は、2025年のUSD 2,634.0億から2026年にはUSD 2,755.6億に成長し、2026年〜2031年の期間においてCAGR 4.62%で推移して2031年にはUSD 3,453.9億に達すると予測されます。規制当局による監視の強化、製品安全に対する期待の高まり、およびデジタルトランスフォーメーションが、消費財、電子機器、エネルギー貯蔵、および自動車バリューチェーン全体における独立した保証サービスへの需要を高めています。義務的なESGおよびカーボンフットプリント検証要件、コネクテッド製品に対するサイバーセキュリティ規制の強化、そしてグローバル化したサプライネットワークの複雑性が、企業を認定された第三者機関に依存させています。戦略的な統合とAIを活用したインスペクション技術の組み合わせにより、市場リーダーはサービス範囲の拡大と効率の改善を実現しています。一方で、バッテリーおよび5Gテスティングといったニッチ領域におけるコスト圧力と人材不足が、プロバイダーにオートメーションと人材育成への投資を促し、利益率の維持を図らせています。

レポートの主要な知見

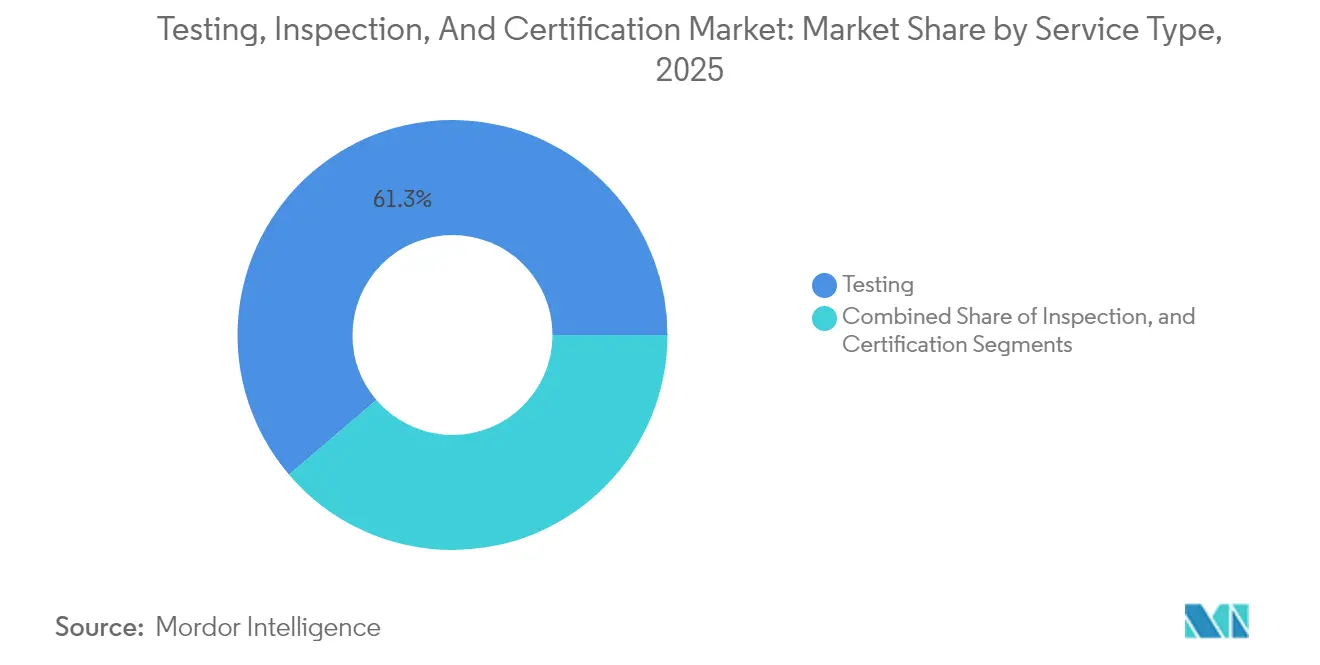

- サービスタイプ別では、テスティングサービスが2025年のテスティング・インスペクション・認証市場シェアの61.25%をリードしており、認証は2031年にかけてCAGR 4.88%で拡大すると予測されます。

- 調達タイプ別では、アウトソーシングサービスが2025年のテスティング・インスペクション・認証市場規模の74.65%を占め、2031年にかけてCAGR 4.66%で成長する見込みです。

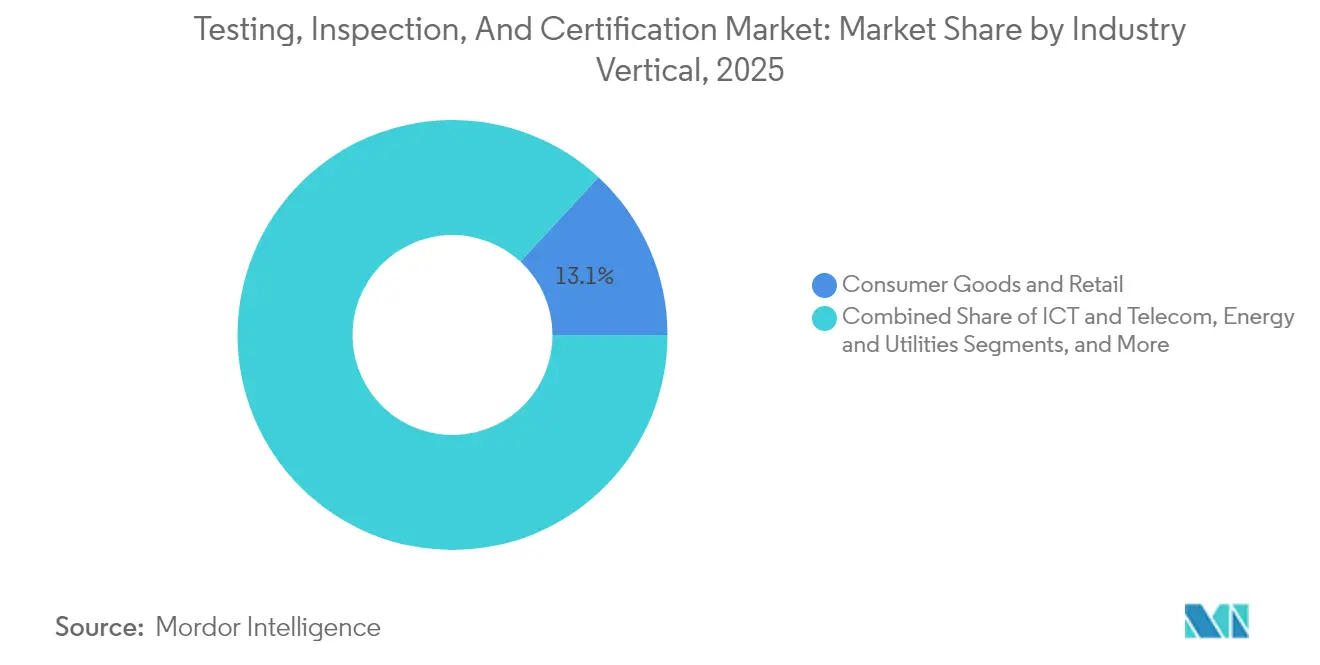

- 産業垂直市場別では、消費財および小売が2025年に売上シェアの13.12%を保有し、食品・農業・飲料が2031年にかけて最速のCAGR 6.15%を記録する見込みです。

- サービス提供モード別では、オンサイトサービスが2025年に44.62%のシェアを維持し、リモート/デジタルサービスがCAGR 6.78%で最速の成長軌道を示しています。

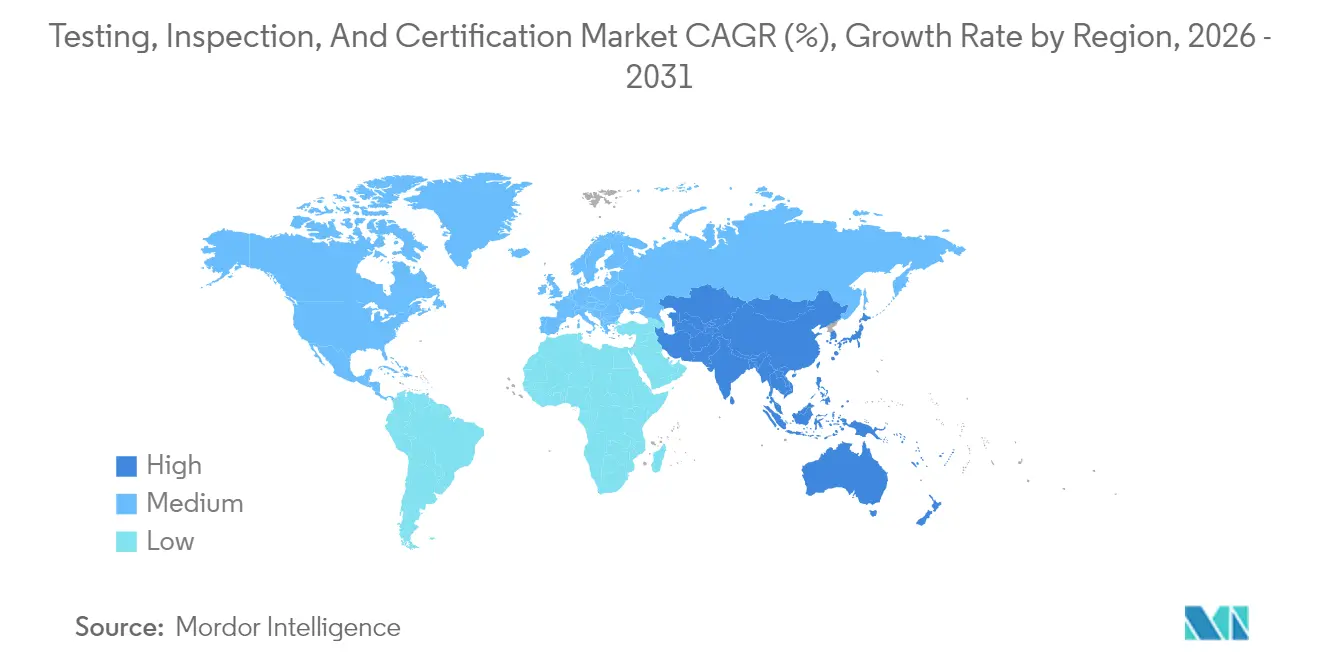

- 地域別では、アジア太平洋地域が2025年のテスティング・インスペクション・認証市場規模の47.05%を占め、2031年にかけてCAGR 5.28%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル・テスティング、インスペクション、および認証市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制コンプライアンスの強化と製品安全義務の増大 | +1.2% | グローバル(EUおよび北米での早期成果) | 中期(2〜4年) |

| グローバルサプライチェーンの拡大による第三者保証への需要 | +0.9% | アジア太平洋地域を中心に、中東・アフリカ地域へ波及 | 短期(2年以下) |

| コンシューマーエレクトロニクスおよびIoT製品発売の急増 | +1.1% | グローバル | 短期(2年以下) |

| AIを活用したリモートおよびコンティニュアスモニタリングプラットフォーム | +0.8% | 北米およびEU、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| 輸出市場における義務的ESG/カーボンフットプリント検証 | +1.0% | グローバル(EUのCBAMが普及を促進) | 中期(2〜4年) |

| コネクテッド製品に対するサイバー・フィジカルセキュリティ認証 | +0.7% | 北米およびEUの規制フレームワーク | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

義務的ESG/カーボンフットプリント検証が輸出コンプライアンスを加速

グローバルな脱炭素化政策により、カーボンフットプリント認証は任意の取り組みから国境を越えた貿易の前提条件へと位置づけが変わりつつあります。EUカーボン国境調整メカニズム(CBAM)はISO 14067に基づく製品カーボンフットプリントの検証を求めており、世界中の輸出業者に認定保証の取得を促しています。SGSは30年にわたるサステナビリティの専門知識を活かして拡充された検証プログラムを立ち上げ、Bureau Veritasは組織レベルのESG認証スイートを展開しました。SGSとWorldlyのデータ検証パートナーシップのような統合デジタルプラットフォームは、サプライチェーン全体の排出量トラッキングと独立した検証を組み合わせ、監査可能なリアルタイムエビデンスを求める規制当局の方針と整合しています。[1]SGS、「製品カーボンフットプリント」、sgs.com

AIを活用したリモートモニタリングがサービス提供モデルを変革

人工知能ツールは反復的な目視検査を自動化し、設備の故障を予測し、オンサイトでの立会いなしに継続的な品質モニタリングを可能にしています。デジタルツインは物理的な資産を仮想上で再現し、インスペクターがほぼリアルタイムで異常を特定してパフォーマンスパラメーターを検証できるようにします。主要なTICプロバイダーは、AIを活用した画像解析とセンサーフュージョンを採用することで、フィールドへの訪問が最大50%削減されたと報告しています。移動時間の節約とフィードバックループの迅速化により、熟練した技術者をより付加価値の高い業務に再配置でき、顧客側のダウンタイムも削減されます。北米および欧州の規制当局がリモートで発行された証明書をますます受け入れるようになっていることが、これらのプラットフォームの大規模展開を加速させています。

サイバー・フィジカルセキュリティ認証がIoTテスティング需要を牽引

サイバーセキュリティと機能安全規制の融合が、コネクテッドデバイスに対する新たな要件を生み出しています。UL Solutionsが管理する米国のサイバートラストマーク(Cyber Trust Mark)プログラムは、消費者向けIoT製品が任意のラベルを表示するにあたり、ISO/IEC 17025認定試験機関によるテスティングおよびISO/IEC 17065認証を義務付けています。ETSI EN 303 645などの欧州規格および今後施行されるCENELEC EN 18031は、さらなる義務的セキュリティテスティングの層を加えています。TÜV SÜDは2025年にiRobotのRoombaデバイスに対して初の消費者向けIoTサイバーセキュリティ認証を発行し、専門的な専門知識を持つラボにとってのファーストムーバー優位性を示しました。[2]TÜV SÜD、「iRobotがモノのインターネットサイバーセキュリティを達成するための支援」、tuvsud.com Bureau VeritasによるオランダのサイバーセキュリティファームであるSecuraの買収は、既存大手企業が従来の適合性評価ポートフォリオにサイバーテスティング能力を組み込もうとするより広範な戦略的推進力を示しています。

グローバルサプライチェーンの複雑化が第三者保証を強化

複数の法的管轄にまたがる調達フットプリントを持つメーカーは、コンプライアンス違反に対する保険として独立した検証をますます重視しています。SGSのサプライヤー検証プログラムは、100か国以上にわたる生産能力監査、品質マネジメント、および環境チェックをカバーしています。International Featured Standards(IFS)機構は2025年にサプライチェーン・プロセスチェックを導入し、コモディティ関連リスクに関する年次の監査人検証アセスメントを義務付けました。こうした動向は、デジタルトレーサビリティソリューションと現地監査の交差点が拡大していることを示しており、ESG、品質、セキュリティの指標を単一の保証の傘の下に統合するハイブリッドサービスモデルへの需要を生み出しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 価格競争による利益率の圧縮 | -0.6% | グローバル(特にアジア太平洋地域) | 短期(2年以下) |

| 貿易摩擦と各国規格の乖離 | -0.4% | 米国・EU・中国間の回廊 | 中期(2〜4年) |

| デジタルツインによるOEM自己認証 | -0.3% | 先進製造ハブ | 長期(4年以上) |

| ニッチなテスト領域における人材不足 | -0.5% | グローバル(専門特化ハブで顕著) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

価格競争による利益率の圧縮が従来モデルを圧迫

数千の小規模ラボが商品化されたテスティングのニッチ領域で競合し、定型的な化学、材料、および消費者製品アッセイの価格支配力が低下しています。大手プロバイダーは、サブスクリプションベースのコンティニュアスモニタリングサービスやデータリッチなESG検証へと移行し、顧客との対話を単価からバリュークリエーションへとシフトさせようとしています。しかし、デジタルプラットフォームの構築、IoTセンサーの統合、およびデータ分析に関するスタッフトレーニングには多大な設備投資が必要であり、中堅企業に対して不均衡な負担をもたらします。その結果生じるサービスコストのギャップが、グローバルリーダーと地域専門企業との間の格差を拡大させるリスクがあります。

専門領域における人材不足が成長を制約

バッテリー、先進無線技術、およびバイオテクノロジーの急速なイノベーションが、高度に専門的なスキルを持つテストエンジニアへの需要を生み出しています。例えば、UN 38.3およびECE R100に基づく熱暴走評価には電動車両の安全プロトコルに精通した専門家が必要ですが、このニッチに対応した学術プログラムはほとんど存在しません。2024年のNature誌による細胞療法ラボの調査では、規制業務およびGood Manufacturing Practice(優良製造規範)に習熟した技術者の採用において慢性的な欠員が報告されています。[3]Nature、「細胞療法処理ラボラトリー:採用の悪夢」、nature.comプロバイダーは社内アカデミー、リモートラーニングモジュール、および国際採用キャンペーンを強化していますが、高成長サービスラインにおける近期的な生産能力制約はボトルネックとなっています。

複雑なグローバルサプライチェーンによるリードタイムの増加

コンポーネントの調達経路の長大化が、製造と認証のスケジュール調整をさらに困難にしています。SourceBlueの建設機器インデックスは2024年第3四半期に前年比2.9%上昇し、専門機器の納期遅延を反映しています。医療機器においては、ISO 13485が多層サプライヤー間での役割の明確な割り当てを要求しており、文書化の不備が再監査を頻繁に引き起こします。物流プロバイダーのXMAEは、出荷遅延の78%が適合証明書の欠如または不正確さに起因すると指摘しています。したがって、企業は製品開発サイクルのより早い段階にコンプライアンスチェックポイントを組み込むか、市場参入の遅延と埋没コストのリスクを負わなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:テスティングの優位性と認証の成長加速

テスティングは2025年のテスティング・インスペクション・認証市場シェアの61.25%を占め、製品開発とコンプライアンスサイクルにおける基盤的役割を強調しています。厳格な自動車サイバーセキュリティ規制と複雑な5G無線周波数特性が、ラボにミリ波チャンバーとオーバー・ザ・エア(OTA)システムへの投資を促しています。バッテリー評価向けのテスティング・インスペクション・認証市場規模も拡大しており、UL Solutionsは主要なEV生産クラスター近くのラボラトリーを拡張して熱暴走および振動プロトコルをサポートしています。

認証サービスは規模としては小さいものの、最速のCAGR 4.88%を記録すると予測されています。サイバートラストマーク(Cyber Trust Mark)などの新プログラムはISO/IEC 17065認定機関がサイバーセキュリティラベルを承認することを義務付けており、適切な認定を持つ企業に追加の収益源を生み出しています。カーボンフットプリント検証に関連するESG基準がさらに需要を増幅させており、認証は利益率に強固な成長を追求するプロバイダーにとって戦略的優先事項となっています。インスペクションは両セグメントの中間に位置し、サプライチェーン検証の義務から恩恵を受けながらも、AIを活用したリモート目視ツールによる代替圧力にさらされています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

調達タイプ別:アウトソーシングサービスが複雑性を活かして成長

アウトソーシングサービスが2025年のテスティング・インスペクション・認証市場を支配し、74.65%のシェアを占めました。メーカーが急増する規格への対応において第三者の専門知識に依存したためです。独立系ラボは、電磁適合性(EMC)や高エネルギーバッテリー濫用テスティングといった資本集約的な分野でスケールメリットを提供し、グローバルなフットプリントにより多国籍クライアントのコンプライアンスプロセスの統一化を支援します。このトレンドはコンシューマーエレクトロニクスにおいて最も顕著であり、急速なモデルサイクルにより最先端の設備を維持する外部ラボが有利となっています。

インハウスプログラムは、データ機密性と運営管理を重視するライフサイエンス、ユーティリティ、および防衛分野の事業体にとって不可欠ですが、その市場シェアは徐々に低下しています。ハイブリッドアプローチが台頭しており、自動車OEMが設計検証ベンチを社内に保持しつつ、グローバル市場参入のための型式認証テスティングを認定機関にアウトソーシングするケースが見られ、内部監視と外部認証が資源の最適化のために共存できることを示しています。

産業垂直市場別:消費財のリーダーシップと食品セクターの加速による挑戦

消費財および小売は2025年のテスティング・インスペクション・認証市場規模を13.12%のシェアでリードし、スマートホームデバイスに対する品質チェック、ソーシャル監査プログラム、およびサイバーセキュリティラベルへの継続的な需要を反映しています。FCCのサイバートラストマーク(Cyber Trust Mark)は、フィットネストラッカー、コネクテッド家電、および音声操作アクセサリーのテスティング量をさらに押し上げると予想されます。

食品・農業・飲料は、規制当局がトレーサビリティと輸入安全プロトコルを強化するにつれ、2031年にかけてCAGR 6.15%で最速成長すると予測されます。FDAの自発的適格輸入者プログラム(Voluntary Qualified Importer Program)は、SGSなどの第三者監査人が危害要因分析およびリスクベース予防管理(Hazard Analysis and Risk-based Preventive Controls)への準拠を確認した後にのみ、適合外国供給者に迅速な米国入国を許可します。Bureau Veritasのファームトゥフォーク(farm-to-fork)フレームワークは、産地証明を強化するために農場段階での監査を上流に加えており、農業食品チェーン全体にわたるエンドツーエンド認証へのシフトを示しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

サービス提供モード別:リモートデジタルサービスが従来モデルを変革

オンサイト訪問は2025年の収益の44.62%を依然として占めており、インスペクターが溶接証明書、建設コンプライアンス報告書、および規制当局が物理的な立会いを好む設備承認を発行しています。しかし、そのシェアはリアルタイムのデータフィードで強化されたオフサイト分析へと徐々に移行しています。

リモート/デジタルサービスは最も成長が速いサブセグメントであり、ラボがAI搭載カメラとクラウドダッシュボードを展開することでCAGR 6.78%で進んでいます。タタ・コンサルタンシー・サービシズ(Tata Consultancy Services)は、分散したエンジニアリングチームがウェブポータルを通じて物理ハードウェア上の車両インフォテインメントテストを実行できるクラウドベースのオートメーションを実証しています。ラボラトリーを中心としたサービスは、制御された環境を必要とする領域(バッテリー濫用、EMC、化学組成)において引き続き成長しますが、フィールドデータが重要な閾値を超えた際に自動的にラボラトリーテストを起動するセンサーによってますます補完されています。

地理的分析

アジア太平洋地域は2025年に47.05%のシェアを持つ需要の中心であり、予測期間中に5.28%の急速な成長率で成長する見込みです。この地域は主に中国、インド、ベトナム、およびインドネシアにおける製造フットプリントの拡大、ならびに電子機器、自動車、および再生可能エネルギー分野にわたる国内規格の段階的な厳格化に牽引されています。国際的なTICグループは、現地の認証要件の高まりに対応するため、地域内のEVバッテリーギガファクトリー近くのラボラトリー投資を拡大しています。中間所得層の消費拡大も製品安全ラベルへの認識を高め、第三者保証プロバイダーの市場普及を加速させています。

北米はテスティング・インスペクション・認証市場で第2位のシェアを保持しており、強固な航空宇宙、医療機器、および先進電子機器セクターに支えられています。サイバートラストマーク(Cyber Trust Mark)は、任意のサイバーセキュリティラベリングを先駆けようとする規制当局の姿勢を示しており、無線技術、暗号化、およびオーバー・ザ・エア(OTA)テスティングにおけるラボ認定を促進しています。食品安全は、輸入業者がFDAの迅速通関を解除するための適格輸入者認証(Qualified Importer Certification)を求める中で、安定したインスペクション量を支え続けています。

欧州は、ESG、サイバーセキュリティ、および自動車機能安全指令を統合する密度の高い規制フレームワークの恩恵を受けています。EU森林破壊規制(EU Deforestation Regulation)やCBAMなどの循環経済措置における同地域のリーダーシップは、世界中の輸出業者に検証済みのサステナビリティ証明書の取得を促しています。自動車サイバーセキュリティおよびソフトウェアアップデート管理に関するUNECEのR155およびR156規則は新たな型式認証プログラムを生み出しており、TICプロバイダーが脅威分析、ペネトレーションテスティング、およびセキュアアップデート検証のための専門トラックを設立するよう促しています。

規制環境

規制は依然として認定第三者保証に対する主要な需要牽引要因であり、認定および適合性評価の相互承認が、どの試験機関・認証機関が国境を越えた製品の流通を支援できるかを決定している。米国では、連邦通信委員会(FCC)が2026年5月に最終規則を発表し(2026年6月15日発効)、電気通信認証機関向けの事前承認ガイダンス(PAG)リストを導入し、米国内または相互貿易協定国に所在するTrusted Test Labsで実施される試験を重視することで、機器認証の完全性を強化した。これにより、電気通信機器の試験・認証機関に対するコンプライアンスの範囲が厳格化された。

欧州では、コンプライアンスの適用範囲が従来の製品安全性を超えて、監査負荷の高いデジタルおよび保健分野へと拡大している。EUデジタルサービス法は、指定された超大規模オンラインプラットフォームおよび超大規模オンライン検索エンジンに対し、独立した第三者による年次監査を義務付けており、監査可能なエビデンス、統制テスト、および該当する場合は行動規範に沿った外部保証への需要を高めている。また別途、欧州委員会はEU医療機器枠組みの下で適合性評価を実施する認定機関に対する統一された品質マネジメントおよび手続き要件を定めた実施規則(EU)2026/977を公表し、認定評価活動全体におけるプロセスの厳格性と文書化への期待を強化した。

バリューチェーン分析

TICのバリューチェーンは、標準策定(ISO/IEC規格、業界スキーム、各国規制当局)から始まり、国際的枠組みに整合した各国認定機関を通じた認定・監督へと進む。サービス提供は、機器集約型の分析検証を行う試験機関、監査・資産健全性チェック・監視といった現場実施を担う検査業務、およびISO/IEC 17065等の関連スキームの下で正式な証明を行う認証機関を通じたTICプロバイダーによって続けられる。プロセスは、証明書の発行、継続的な監視・再認証、そして顧客の品質システム、調達ポータル、規制当局向け提出物へのデータ報告で完結し、多層サプライチェーン全体でエビデンスの追跡を維持するために、よりデジタルなトレーサビリティ・プラットフォームが利用されるようになっている。

主要な投入要素には、熟練した技術人材、校正済みの機器・標準物質、検証済みの手法、そして国境を越えた証明書の受け入れを支える認定資格が含まれる。ボトルネックは、専門人材の不足と、サイバーセキュリティ、電池、通信試験といった需要の高い分野でのスループットに影響する管轄区域固有の承認要件に、ますます関連するようになっている。国内における執行の強度も、港湾、工場、試験機関間での業務配分を左右しており、例えば2026年のインド規格局(BIS)品質管理枠組みの下での製品認証・監査に関する執行強化により、規制対象カテゴリーにおける現地試験能力、輸入業者の書類確認、工場監査への準備態勢の重要性が高まっている。

競争環境

グローバルなテスティング・インスペクション・認証市場は適度に集中しており、トップ10プロバイダーが総収益のかなりのシェアを支配し、地域専門企業とデジタルディスラプターに余地を残しています。戦略的M&Aが市場を再編しています。Nordic Inspekt Groupは2025年4月にノルウェーを拠点とするTestpartner Gruppenを買収し、非破壊検査および溶接認証における存在感を拡大しました。[4]Qben Infra AB、「プラットフォーム企業がTIC専門企業買収のためのSPAに署名」、view.news.eu.nasdaq.comBureau Veritasは2024年に食品テスティング部門をMérieux NutriSciencesに売却し、より高利益率のサイバー・フィジカル保証とESGサービスの追求に向けて資本を解放しました。

技術採用が主要な差別化要因です。SGSはグローバルなラボネットワークとブロックチェーンを活用したサプライチェーンデータ検証を組み合わせ、Bureau VeritasはオランダのサイバーセキュリティラボであるSecuraを消費者製品部門に統合してコネクテッドデバイステスティング能力を加速させました。UL Solutionsは安全性が重要な分野でのリーダーシップを強固にするため、グローバルなバッテリーおよび5Gテストベッドを拡張しています。プライベートエクイティの関心は依然として堅調であり、2024年よりIK Partnersが支援するSansidorは水安全、防火、および電気テスティングにおける18の専門プロバイダーのプラットフォームを構築中であり、断片化したニッチにおける買収・拡大(バイアンドビルド)の勢いを示しています。

新興スタートアップはAIファーストの目視インスペクションソフトウェアと自動報告エンジンに注力しています。しかし、認定コスト、証明書のグローバルな相互承認、および実績に関する障壁が既存プロバイダーを引き続き保護しています。その結果、スケール優位の大手企業、地域に根ざした中堅企業、そしてスピードと専門性で競合するアジャイルなデジタル参入企業が混在する競争環境が形成されています。

テスティング、インスペクション、および認証産業リーダー

SGS SA

Bureau Veritas SA

Intertek Group plc

TÜV SÜD AG

TÜV Rheinland AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

通信分野やコネクテッド製品の保証に対する政策主導の厳格化は、規制当局の期待に沿った運営モデルを持つ認定試験機関・認証機関にとっての空白領域を生み出している。2026年5月、米国FCCは電気通信認証機関および計測施設の完全性とセキュリティを強化する措置を進め、信頼できる試験機関ネットワーク、堅牢な保管の連鎖(chain-of-custody)慣行、機器認証のための正当性のある技術文書の価値を高めた。インドは2026年4月に、追加カテゴリーを対象とする改訂電気通信機器規格を導入することで勢いを加速させ、構造化された試験・認証ワークフローを必要とする製品の範囲を拡大した。

成長機会は、より付加価値の高い垂直分野への拡大とデジタル化された提供方式にも存在し、TICプロバイダーは急速に変化する資産・ソフトウェア環境に継続的な保証を組み込んでいる。Bureau Veritasは2025年にデータセンターインフラの試運転において力強い勢いを示し、2026年4月にLotusworksの買収契約を締結したことで、データセンターおよび半導体向けのミッションクリティカルな資産試運転と品質保証を中心とした専用プラットフォームを構築した。同時に、AIガバナンスとモデル保証は独立したサービスラインになりつつあり、IntertekがエンドツーエンドのAI保証プログラムを開始し、SGSがISO 42001認証を保有するといった動きに支えられ、企業は既存の安全性、ESG、サイバーセキュリティ要件と並んで、マネジメントシステムおよびAI関連統制の第三者検証に向けたより明確な道筋を得ている。

最近の業界動向

- 2026年6月:SGSは、サプライヤーのトレーサビリティとリスクの可視化に焦点を当てたデータ駆動型サプライチェーンリスク管理・コンプライアンスソリューション「SGS Compass」を発表した。保証業務のプラットフォーム化により、SGSの提供内容は単発的な監査を超え、継続的なデジタルモニタリングへと拡大し、データ検証と的を絞った検査・認証サービスを組み合わせたハイブリッド提供モデルを支えている。

- 2026年6月:Intertekは、EQTファンドが所有する会社であるIsotope Bidco Limitedによる推奨最終現金公開買付けを発表した。この取引により、Intertekは再生可能エネルギー、デジタルコンプライアンス、専門試験サービスといった高成長の保証分野における投資能力の加速とポートフォリオ形成の位置付けを得る。

- 2026年4月:Bureau Veritasは、データセンターおよび半導体サービスを対象に、ミッションクリティカルな資産の試運転と品質保証におけるプラットフォームを構築するため、Lotusworksの買収契約を締結した。この動きにより、Bureau Veritasは、建設、引き渡し、継続的な性能管理体制にわたって顧客が構造化された検証を購入する試運転・運用準備業務への関与を強化する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、主要産業および地域全体にわたって、試験、検査、認証活動を通じて製品、プロセス、システムの適合性を検証するために利用される第三者および社内サービスから得られる収益として定義される。

対象範囲の除外事項:サービスとして提供されない純粋な社内品質管理業務、および認定された検査報告書や認証結果に至らない非公式なチェックは除外される。

セグメンテーション概要

- サービスタイプ別

- テスティング

- インスペクション

- 認証

- 調達タイプ別

- インハウス

- アウトソーシング

- 産業垂直市場別

- 消費財および小売

- ICTおよびテレコム

- 自動車および輸送

- 航空宇宙および防衛

- 石油・ガスおよび石油化学製品

- エネルギーおよびユーティリティ

- 産業製造および機械

- 化学品および材料

- 建設およびインフラ

- ライフサイエンスおよびヘルスケア

- 食品・農業・飲料

- その他(環境、サステナビリティなど)

- サービス提供モード別

- オンサイト

- オフサイト/ラボラトリー

- リモート/デジタル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、試験・検査・認証(TIC)サービスへの需要をマッピングし、規制対象活動が加速している領域を特定することから始まった。ISOの更新情報や認定ガイダンス、国際試験所認定協力機構(ILAC)、各国認定機関、OECDの産業・貿易指標などの公的情報源を用いて、コンプライアンスの強度が産業生産とどのように結び付くかを把握した。

規制・標準に関するシグナルについても、例えば食品安全、環境コンプライアンス、輸送安全、労働安全といった政府ポータルから確認した。これらの情報源は、検査や認証要件がどこで厳格化しているかを示すことが多いためである。製品の流通が重要となる場合には、規制対象品目における検査・認証の必要性を説明するために税関・貿易統計を用いた。これに加え、企業の提出資料、投資家向けプレゼンテーション、プレスリリース、業界団体のウェブサイトを組み合わせ、サービス構成の変化と価格動向を追跡した。企業の事業範囲や財務内訳の相互確認のためには、企業財務・インテリジェンス、ニュースと財務情報、特許データベース、輸出入の出荷単位データベースを対象とする有料購読サービスを選択的に利用した。これらのデスクリサーチ情報源は例示であり網羅的なものではなく、データ収集、検証、明確化を支えるために他の公的・有料の参考資料も検討された。

一次インタビューおよび調査

一次調査は、アウトソーシングへの意欲、典型的な契約範囲、認証サイクルが最終市場ごとにどのように異なるかなど、TICにおける収益の牽引要因を検証することに重点を置いた。APAC、EMEA、南北アメリカ地域にわたるサービスプロバイダー、試験機関・検査業務のリーダー、および買い手側の品質・コンプライアンスチームの組み合わせにインタビューを実施し、その回答を用いて公開データでは見えない前提を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:32% | 経営幹部(CXO):21% | APAC:51% |

| ミドルティア:46% | 機能・事業部門のリーダー:25% | EMEA:31% |

| 小規模プレーヤー:22% | マネージャー:54% | 南北アメリカ:18% |

市場規模算定と予測

市場規模算定はトップダウン方式を用いており、産業活動とコンプライアンス強度をTICの収益プールに変換し、その後、業種・地域別のアウトソーシング比率とサービス範囲によってフィルタリングする。実際には、このモデルは産業生産・製造業生産高、規制対象品目の貿易量、安全・環境コンプライアンスに関する執行の方向性、認証更新サイクル、および検査・試験のアウトソーシング比率を組み込み、需要曲線を形成している。

総額の妥当性を維持するため、試験1件または監査1日あたりのサンプル価格に妥当な数量を組み合わせるといった選択的なボトムアップ的概算、および高規制産業における試験機関の稼働率や検査頻度に関するチャネルチェックによって裏付けを行っている。サプライヤーの積み上げデータが不完全な場合には、サービス構成と地域別収益集中度に関する同業他社ベンチマークを用いてギャップを補い、その後一次検証の際に再確認する。予測に関しては、市場が規制のペースと産業サイクルの影響を受けるため、シナリオ分析を用いており、各シナリオは標準の採用時期、アウトソーシング、価格変動の予想時期に関する一次フィードバックと結び付けられている。

データ検証と更新サイクル

最終確定の前に、地域別の産業生産動向、貿易・規制シグナル、主要業種における検査・試験あたりの推定収益といった独立したチェックを通じて、算出結果を三角測量的に検証する。ある地域や最終市場で異常な急増が見られる場合は、要因を再確認し、前提を見直し、関連する実務者へのフォローアップの聞き取りを行う。

算術的な整合性、前年比のロジック、およびナラティブの牽引要因とモデルとの整合性を確認するために、複数段階の社内レビューを実施している。レポートは毎年更新され、重大な規制変更や急激な産業の落ち込みなど、見通しを左右する重要な出来事が発生した場合には中間更新が行われる。納品直前には最新の見直しを実施し、クライアントが最新版のモデルとコメンタリーを受け取れるようにしている。

他の公表推計値と比較したMordor Intelligenceの試験・検査・認証市場規模算定

TIC市場の公表値が必ずしも一致しないのは、各社が市場境界を異なる方法で設定しているためであり、また基準年、価格推移、成長前提もそれぞれ異なるためである。社内活動を市場の一部として扱うかどうか、複数年契約をどのように認識するか、通貨換算をどのように扱うかといった違いは、いずれも最終的な数値を動かし得る。

認定・標準採用のシグナル、規制対象品目の貿易フロー、および相互確認されたベンダー収益開示は、Mordor Intelligenceの推計を、より広範な品質マネジメント活動を含めるのではなく、実際に試験・検査・認証において提供されたサービス収益に結び付けるための根拠となっている。一部の外部数値は、より広範な保証・検証業務を含んでいるように見えたり、業種・地域別の同様のチェックを経ずに、より積極的な価格およびアウトソーシングの上振れを適用している場合がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 275.56 B (2026) | |

| グローバルコンサルティングA | USD 398.11 B (2024) | 隣接する保証・検証業務を取り込んでいるとみられるより広範なサービス範囲を用いており、また異なる基準年を採用しているため、価格およびアウトソーシングの上振れをより早期に適用すると総額が膨らむ可能性がある。 |

| 業界パブリッシャーB | USD 250.00 B (2024) | より狭い基準年の構成とより高い長期CAGRに依存しており、サービス構成の変化や地域別需要チェックが2024年の値を産業生産高やコンプライアンスサイクルと整合させるためにどのように用いられているかについての透明性が低い。 |

総合すると、この差異は主に対象範囲の境界とモデルの基準年に起因し、次いでアウトソーシングと価格上昇の想定速度によって説明される。前提を観測可能な需要シグナルにたどれる形で維持し、それを一次フィードバックによって検証することで、当社の推計は地域や最終市場を横断して再現性があり、照合しやすいものとなっている。

レポートで回答される主要な質問

2026年のテスティング、インスペクション、および認証市場の規模はどのくらいですか?

2026年のUSD 2,755.6億と評価されており、2031年にかけてCAGR 4.62%の成長が見込まれています。

どのサービスタイプが支出を主導していますか?

テスティングサービスが61.25%のシェアでリードしており、自動車、電子機器、およびバッテリー分野全体で義務付けられたパフォーマンス検証によるものです。

サービス提供内で最速の成長を牽引するものは何ですか?

認証が最も急成長するセグメントであり、ESGおよびサイバーセキュリティ規則が新たなラベリング要件を追加することでCAGR 4.88%で拡大しています。

アウトソーシングされたTICサービスが普及している理由は何ですか?

規制の複雑さと資本集約的なテスト設備が外部ラボをより費用対効果の高いものにしており、2025年のアウトソーシングサービスのシェアを74.65%に押し上げています。

最も高い成長可能性を示す地域はどこですか?

アジア太平洋地域は、製造拠点の移転と電子機器および再生可能エネルギー分野にわたる国内規格の強化により、予測期間中にCAGR 5.28%で最速の拡大を記録する見込みです。

テクノロジーはTICの提供モデルをどのように変革していますか?

AIを活用したリモートモニタリングとデジタルツインがオンサイト訪問を削減し、コンティニュアス保証を可能にして従来のインスペクションワークフローを変革しています。

最終更新日: